中国風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

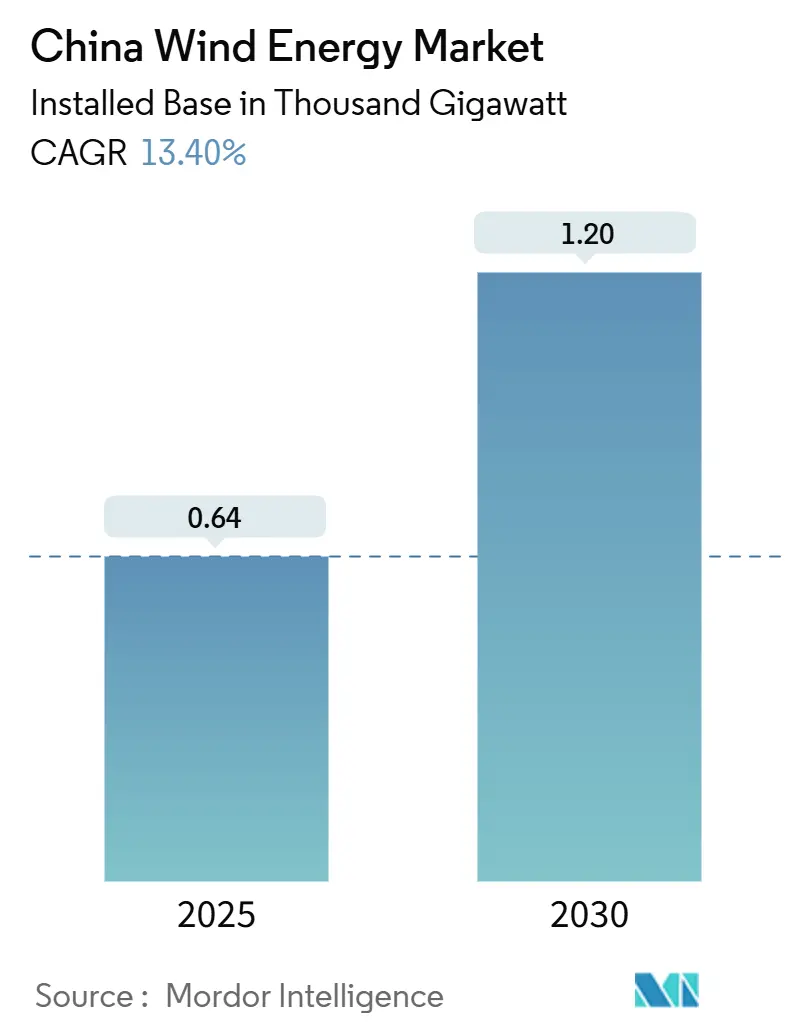

| 市場取引高 (2025) | 0.64 千ギガワット |

| 市場取引高 (2030) | 1.20 千ギガワット |

| 成長率 (2025 - 2030) | 13.40% CAGR |

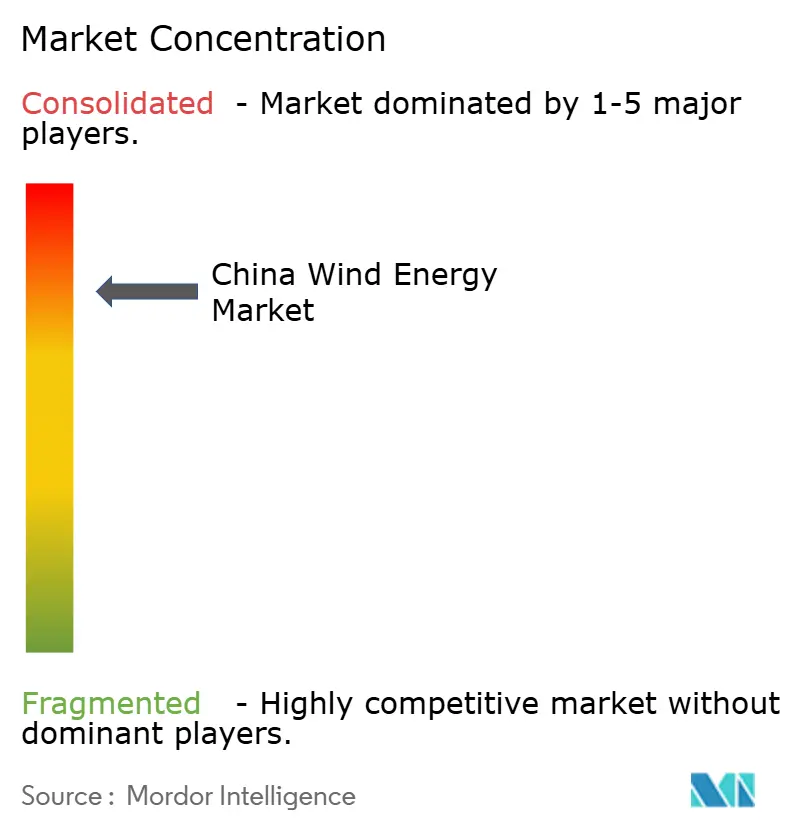

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国風力エネルギー市場分析

設備容量ベースの中国風力エネルギー市場規模は、2025年の640ギガワット(千単位)から2030年には1,200ギガワット(千単位)へと成長し、予測期間(2025年~2030年)のCAGRは13.40%となる見込みです。

2025年2月、北京がフィードインタリフから競争的・市場指向型の価格設定へと移行したことにより、開発業者はグリッドパリティ経済性を優先せざるを得なくなり、大規模プロジェクトのパイプラインが加速しています。省レベルの再生可能エネルギーポートフォリオ基準が国家目標を上回り、土地利用承認の合理化により開発サイクルが短縮される内モンゴル、甘粛、広東省に新規設備が集中しています。(1)カリフォルニア中国気候研究所「省別第14次5カ年計画」ccci.berkeley.edu 2025年に国家電網(ステートグリッド)が880億米ドルという記録的な送電投資を行ったことで、東部沿岸の電力抑制への懸念が緩和され、深海洋上資源の開発が可能となっています。一方、タービンの急速な大型化(8MW以上)により均等化コストが低下し、中程度の風力資源地帯においても風力発電のコスト競争力が強化されています。

主要レポートのポイント

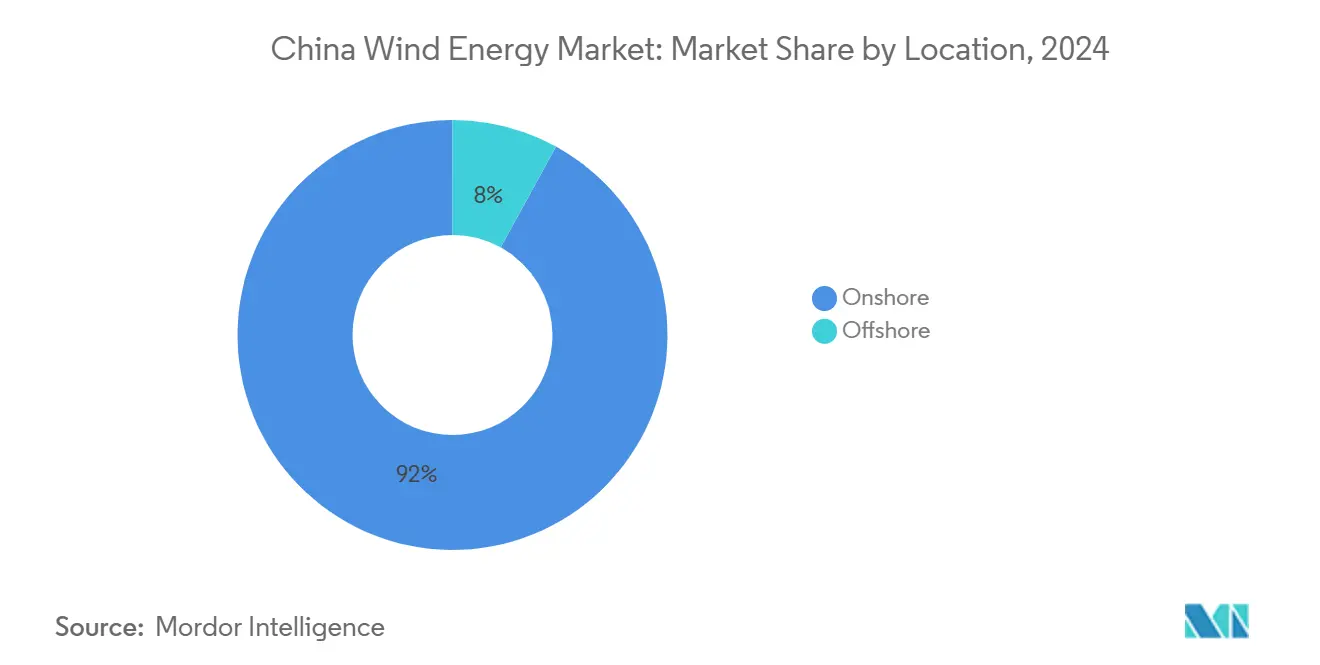

- 設置場所別では、陸上設置が2024年の中国風力エネルギー市場規模の92%を占めてトップとなり、洋上設備は2030年にかけて13.9%のCAGRで拡大する見込みです。

- タービン容量別では、3MW~6MWクラスが2024年の中国風力エネルギー市場規模の51.3%のシェアを獲得しており、6MW超のユニットは2025年から2030年にかけて24.3%のCAGRで拡大する見通しです。

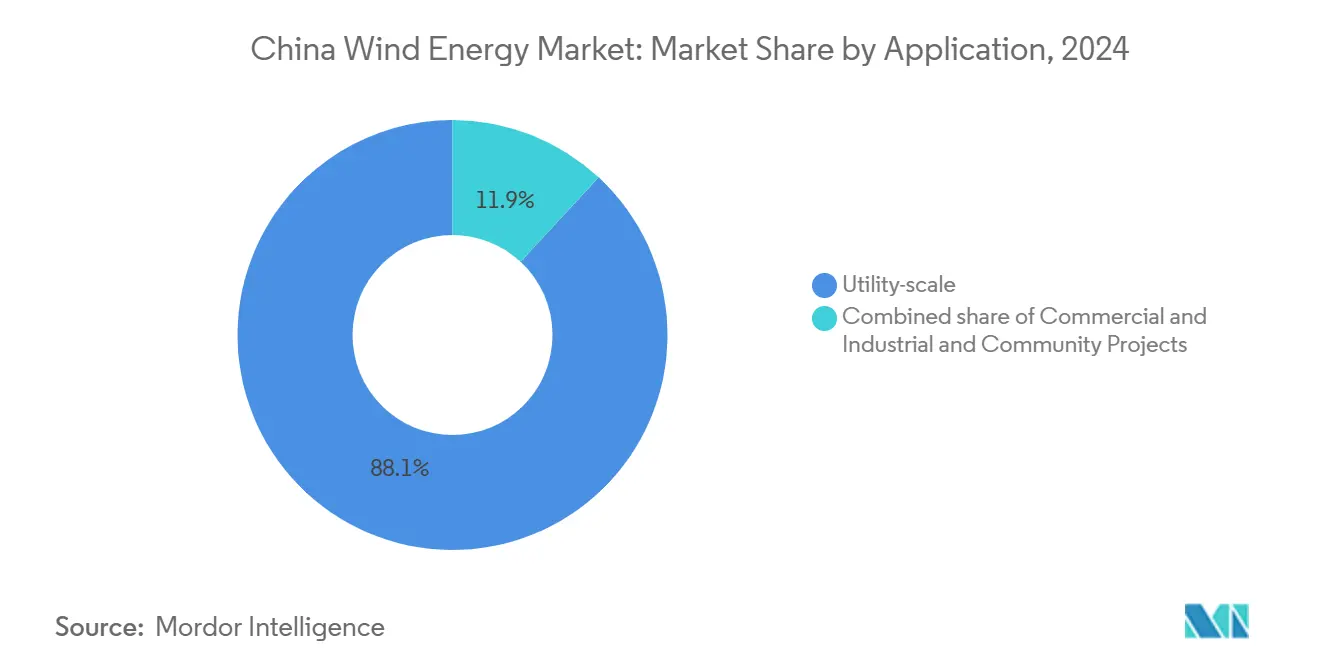

- 用途別では、大規模ユーティリティプロジェクトが2024年の中国風力エネルギー市場規模の88.1%を占め、コミュニティプロジェクトは2030年まで23.5%のCAGRを記録すると予測されています。

- Xinjiang Goldwind、Envision Group、Ming Yang Smart Energyの3社が合計で2024年の新規タービン供給量の60%超を供給しました。

中国風力エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 省レベルの再生可能エネルギーポートフォリオ基準の急速な拡大 | +2.8% | 全国的、江蘇・広東・山東での初期利得 | 中期(2~4年) |

| 大規模新規設備を牽引する積極的なグリッドパリティ入札価格 | +2.5% | 高風力省(内モンゴル、甘粛、新疆) | 短期(2年以内) |

| 8MW以上タービンの均等化コスト(LCOE)の低下 | +2.1% | 洋上沿岸および内モンゴル・甘粛の陸上 | 中期(2~4年) |

| 国家電網主導の洋上送電整備 | +1.9% | 沿岸省(江蘇、広東、山東、福建) | 長期(4年以上) |

| 第一世代風力発電所のリパワリング | +1.2% | 内モンゴル、甘粛、新疆 | 中期(2~4年) |

| 太陽光・蓄電池とのハイブリッド化 | +0.9% | 西部省(青海、内モンゴル、甘粛、新疆) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省レベルの再生可能エネルギーポートフォリオ基準の急速な拡大

省レベルの義務化が国家目標を上回り、局所的な需要急増が生じることで、新規プロジェクトがスケジュール前に承認パイプラインに引き込まれています。内モンゴルの2025年における風力・太陽光134GW目標は国家目標の11%に相当し、地域目標が開発業者のサイト選定をいかに再形成するかを示しています。山東省は2030年までに35GWの洋上風力を計画し、渤海湾沿いの深海エンジニアリングハブへの資本誘導を進めています。省が自ら設定した割当達成を競う中、土地利用権を国内タービンベンダーに有利なサプライチェーンインセンティブと組み合わせ、許認可サイクルを短縮しています。(2)ソーラー関税ベンチマーク」asian-power.com これらの基準が中国風力エネルギー市場に着工準備の整ったプロジェクトの安定したキューを供給し、製造設備の稼働率を維持しています。

大規模新規設備を牽引する積極的なグリッドパリティ入札価格

2025年2月以降、開発業者はフィードインタリフの保護なしで売電権を入札しており、高風力回廊の落札価格は現在1kWhあたり0.40人民元を下回り、沿岸石炭火力発電と同水準になっています。入札形式は規模を重視するため、中国三峡などの統合プレーヤーが大型ブロックを確保し、固定コストをギガワット規模のポートフォリオ全体に分散しています。(3)編集部「中国の再生可能エネルギーオークション」scmp.com 清算価格の低下がタービン効率と運営・保守コスト削減への注目を高め、サプライヤーは高容量機の投入を加速しています。薄利に耐えられる財務体力を持たない中小企業の淘汰が進む中、統合が加速しており、中国風力エネルギー市場の集中度が高まっています。サイト選定はデータ主導型となり、売電収益を保護するために電力抑制が少なく確実な送電アクセスが確保できる立地が重視されています。

8MW以上タービンの均等化コスト(LCOE)の低下

中国メーカーは2024年に16MW洋上ユニットを実用化し、2025年には26MWモデルを発表して、2年未満でナメプレート容量をほぼ倍増させました。大型ローターは上空のより強い風を捉えて設備利用率を向上させ、エネルギーコストを削減することで、経済的に成立するエリアをプレミアム風力帯を超えて広げています。設備システム全体(バランス・オブ・システム)のコスト削減も実現できます。設置1ギガワットあたりに必要な基礎、ケーブル、変電所の数が減るためです。この技術的飛躍は陸上のリパワリングにも恩恵をもたらし、既存の基盤の上に大型タービンを設置することで新たな土地取得なしに年間発電量を倍増できます。規模の経済が深まるにつれ、中国風力エネルギー市場はほとんどの省で新規石炭に匹敵するコスト曲線を実現しています。

国家電網主導の洋上送電整備

国家電網は2025年の送電アップグレードに887億米ドルを割り当てており、その中には如東(ルードン)における中国初の±400kV柔軟直流送電リンクが含まれており、100km以上洋上に電力を送ることができます。高圧直流(HVDC)は損失を低減し、複数の風力発電所を共有の送電ケーブルに集約することを可能にし、開発業者の接続費用を削減します。水深50mの深海資源は、送電網へのアクセスが確実になれば資金調達可能となり、近海ゾーンと比較して開発可能な洋上風力エリアが3倍に拡大します。(4)GOV情報局「エネルギー法施行」gov.cn 東部の需要センターはよりクリーンな電力を受け取り、電力抑制イベントが減少することで、省レベルの脱炭素化目標が強化されます。したがって、この送電整備は沿岸部の中国エネルギー市場における長期成長を確実なものにします。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 送電網が脆弱な西部省における電力抑制リスクの高まり | −1.4% | 甘粛、新疆、青海、内モンゴル | 短期(2年以内) |

| 記録的な低水準の太陽光電力購入契約(PPA)価格との競合 | −1.1% | 全国的、青海・新疆・内モンゴルで顕著 | 中期(2~4年) |

| 超大型モノパイルおよび施工船のサプライチェーンのボトルネック | −0.8% | 江蘇、広東、福建、山東 | 短期(2年以内) |

| 農地近傍での土地利用承認の厳格化 | −0.6% | 江蘇、山東、河南、安徽 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

送電網が脆弱な西部省における電力抑制リスクの高まり

風力発電の抑制率は2024年の4.0%から2025年初頭には6.2%へと上昇し、チベットでは27.5%のピークに達しており、送電整備が発電の伸びにいまだ遅れをとっていることが示されています。(5)Analysts、「Curtailment Update」、belfercenter.org 西部の送電網は石炭ディスパッチ向けに設計されており、特に季節的な需要低迷期には変動出力のバランス調整に苦慮しています。北部の暖房地帯では必須稼働のコージェネレーション発電所が風力をさらに圧迫し、運営者はタービンを停止せざるを得ず、プロジェクトのキャッシュフローが悪化しています。新たな超高圧(UHV)送電線は建設中ですが、2027年以前にはボトルネックを解消できないため、開発業者は財務モデルに高い抑制率を織り込んでいます。強力な政策的追い風があるにもかかわらず、持続的な電力抑制が中国風力エネルギー市場の近期成長予測を抑制しています。

記録的な低水準の太陽光電力購入契約(PPA)価格との競合

2024年、高日射量省での大規模太陽光の電力購入契約(PPA)価格が1kWhあたり0.30人民元を下回り、同じ送電枠の風力入札を下回りました。太陽光発電所はより早期に稼働でき、土地利用上の競合も少ないため、地方当局は再生可能エネルギー目標を迅速に達成できます。風力・太陽光ハイブリッド設計は相補的な発電プロファイルを融合することで電力抑制を低減できますが、希少な送電容量を分割することにもなります。調達入札において、送電網の計画担当者は最も安価なメガワット時を優先する傾向があるため、太陽光の低価格は風力開発業者にコスト構造の改善と大型タービンの採用を迫ります。風力が低コスト化のトレンドを維持しない限り、予測期間中に太陽光が中国風力エネルギー市場のシェアを奪う可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:洋上の加速が沿岸戦略を再形成

洋上設備は13.9%のCAGRで拡大する軌道にあり、陸上の追加を大幅に上回るペースで沿岸省における中国風力エネルギー市場規模を拡大しています。2024年の設置量では陸上が依然として92%を占めており、1MWあたり約120万米ドルの設備投資(キャペックス)(洋上の約250万米ドルと比較)や、12ヶ月サイクルでタービンを納品できる効率的なサプライチェーンに支えられています。江蘇省はすでに12GWの洋上風力を稼働させており、水深10~40mの浅海と残余コストギャップを埋める省補助金を活用して2030年までに25GWを目標としています。広東省は水深50mを超える地点でのフローティング基礎への移行を進めており、100MWの実証プロジェクトにより、200GWの深海資源ポテンシャルを解放できる半潜水型設計が実証されています。

陸上の成長はリパワリングへと傾いており、内モンゴルの8GWパイプラインでは1.5MWの機器を3MW~5MWプラットフォームに置き換え、新たな土地を必要とせずにサイトの設備利用率を28%から42%へと引き上げます。洋上は広東・福建で45%を超える優れた設備利用率と最小限の送電損失を享受しており、これが高い設備投資を部分的に相殺しています。山東省は地元の造船所を活用してモノパイルを国内生産し、プロジェクトコストを15%削減して洋上サプライチェーンハブとしての地位を強化しています。フローティングプラットフォームは大陸棚が海岸から30km先で急激に落ち込む浙江省での漁業区域との競合や航路の問題を回避するもので、固定式基礎は経済的に成立しない水深での活用を可能にします。これらのトレンドが合わさり、設備の地理的分布を再形成し、中国風力エネルギー市場をより沿岸部へと傾斜させています。

注記: 全セグメントのシェアはレポート購入後に入手可能です

タービン容量別:6MW超プラットフォームが経済性を再定義

6MW超クラスは24.3%のCAGRで成長し、サプライヤーの競争環境を圧縮しながら、大型機器に関する中国風力エネルギー市場全体のシェアを引き上げます。2024年には、既存の陸上物流やクレーンの制限に適合することから、3MW~6MWタービンが依然として中国風力エネルギー市場規模の51.3%のシェアを保持していました。Ming Yangの直径260mローター搭載20MW洋上ユニットは、1ギガワットあたりのタービン数を200基から50基へと削減し、基礎やケーブルを30%削減して広東省の特定サイトで設備利用率を50%まで引き上げます。陸上では、8MW~10MWモデルが以前は経済的に成立しなかった河北・遼寧の中程度風力回廊を開拓し、建設可能なエリアをおよそ15GW分拡大しています。

3MW未満の機器は現在、クレーン容量や道路アクセスがコンポーネントサイズを制限する分散型またはリパワリングプロジェクトを対象としています。CSIC Haizhuangの直接駆動型18MWタービンはギアボックスを排除することで洋上保守コストを12%削減し、1日あたり10万米ドルに上る施工船の停船コストを伴うダウンタイムを短縮します。大型化により100mモールドに対応できるブレード工場が必要となり、GoldwindやEnvision、Ming Yangが2024年に80億人民元の設備投資を実施し、中小のOEM(相手先ブランド製造業者)を市場から締め出しています。Vestasなどの海外ブランドは、国内価格圧力の中でシングルデジットの現地市場シェアを受け入れながら、数量より高付加価値サービス契約を重視しています。大型化はまた、開発業者がより少ないタービン数で設備目標を達成できるため、許認可手続きを最大9ヶ月短縮することでも許可申請のキューを簡素化します。

用途別:コミュニティプロジェクトが分散型所有モデルを活用

大規模ユーティリティ資産が2024年の設置量の88.1%を占めており、規模の経済、政策銀行による低コスト融資、省の送電会社との電力購入契約(PPA)交渉の容易さが反映されています。一方、コミュニティ風力は23.5%のCAGRが見込まれており、村落協同組合が直接配当を得て土地取得を円滑化するようになっています。河北省の200MWプロジェクトでは各世帯に年間3,000人民元を支払い、地元の運営・保守雇用を確保しています。協同組合方式は、銀行が優遇融資と出資の組み合わせを求めるため資金調達完了が3~6ヶ月延長されますが、地元の受容性がこの遅延を相殺することが多いです。

商業・産業向け風力は依然としてニッチ市場であり、ゾーニングや系統連系のハードルに制限されていますが、鉄鋼メーカーやデータセンターに自家消費電力を提供し、変動する電力料金に対するヘッジと1kWhあたり0.08人民元で取引されるグリーン証書の取得を可能にします。河北省の50MW産業プロジェクトでは、系統購入電力を30%削減し、証書収入によって投資利回りを4ポイント引き上げました。コミュニティ所有は農業が盛んな山東省での農村部の反発を和らげ、省の計画担当者は現在、協同組合専用の設備枠を割り当てています。これらのトレンドが相まって参加の多様化を促進し、社会的な受容を生み出していますが、大規模ユーティリティの優位性は2030年まで続くと予想されます。

注記: 全セグメントのシェアはレポート購入後に入手可能です

地域分析

東北・華北・西北の「三北」地域は2024年の設備容量の58%を占めており、内モンゴルの2025年風力・太陽光134GW目標(中国風力エネルギー市場規模の11%に相当)が中核をなしています。西北部の送電網は2024年に1,050億kWhの再生可能電力を東部へ送出しており、中国の地域として初めて1,000億kWhを超えたことで、西から東への電力流通パターンと中国風力エネルギー市場の地理的なフットプリントの広がりが示されています。こうした節目にもかかわらず、電力抑制率は2025年初頭に6.2%へと上昇し、チベットでは27.5%に達しており、送電整備が発電の伸びに依然として遅れをとっていることが反映されています。省の送電事業者は、風力と太陽光または蓄電池を組み合わせたハイブリッドを優先することで、季節的な低需要期のディスパッチ優先度を上げ、損失発電量を削減しようとしています。内モンゴルや新疆のリパワリングプロジェクトでは、既存パッドに6MWタービンを設置することで、土地利用を拡大することなくサイトレベルの設備利用率を倍増させています。

東部沿岸省は優れた海洋風力を需要センターの近くで活用することで洋上の勢いを牽引しています。広東省だけで2025年までに17GWの洋上タービンを目標とし、モノパイル製造と施工船団への造船所投資を誘導して、中国風力エネルギー市場の急成長するセグメントを支えています。江蘇省は如東(ルードン)の±400kV柔軟直流送電リンクを活用して、海岸から100km以上沖合の水深50mアレイからの発電を送出し、線路損失と電力抑制リスクを削減しています。福建省は水深120mでのフローティングプラットフォームを試験しており、固定式基礎ゾーンと比較して開発可能エリアを3倍に広げています。沿岸開発業者は産業負荷センターの近くに電力が届くことでプレミアムの相対価格を確保でき、高い建設コストを相殺するとともに、1基あたりのエネルギー収量を高める16MW超タービンの導入を促進しています。

中部・西南部省は水力発電の変動性が風力ディスパッチ優先度を決定する補完的なダイナミクスを形成しています。四川省や雲南省からの雨季の水流流入は余剰水力を生み出し、それが貯水池放流を絞る場合にのみ風力を吸収できますが、乾季の不足は風力の送電網価値を高め、再生可能電力の供給を安定化させます。山岳地帯のこれらの地域では東向き送電が限られているため新規建設のペースは抑制されますが、地方政府は分散型エネルギー目標の達成と水力不足のヘッジのためにコミュニティ規模のタービンを導入しています。湖北・湖南の高価値農地近傍での土地利用承認の厳格化が露地型プロジェクトを減速させ、農地転換を最小化する屋上や山腹サイトへと資本を誘導しています。これらの地域間の対照が中国風力エネルギー市場内での収益源の多様化とリスクプロファイルの広がりをもたらしています。

競争環境

2024年、Goldwind(19.3GW)、Envision(14.5GW)、Windey(12.5GW)、Mingyang(12.2GW)が世界の設置台数トップ4を独占し、かつて欧州ブランドに有利だったサプライチェーンの力学を集合的に変化させたことで、国内OEMが世界市場での台頭を加速させました。30~40%のコスト優位性は、鉛期間を圧縮し鉄鋼価格の変動からマージンを守る垂直統合された鉄鋼・ブレード・発電機ラインに起因しています。急速な製品スケールアップも差別化要因であり、Dongfang Electricはかつて製品ライフサイクル全体にわたった期間であった18ヶ月という短期間で16MWから26MWの洋上プロトタイプへの跳躍を遂げ、すでに広東省の開発業者から先行注文を受け付けています。

戦略的提携が輸出リーチを高めています。MingYangとBASFのジョイントベンチャーはタービン技術と化学の専門知識を組み合わせ、広東省の総合石油化学コンプレックスに再生可能エネルギーを直接供給する500MWの洋上アレイを建設し、産業連携型プロジェクトの再現可能なテンプレートを形成しています。Goldwindは2024年4月にGEのブラジル・カマサリ工場を買収し、地元調達要件を満たすことでブラジル開発銀行融資の活用を可能にし、中国風力エネルギー市場の製造エンジンをさらにスケールアップさせるラテンアメリカの入札に向けたポジショニングを強化しました。大晋重工業(Dajin Heavy Industry)が欧州の開発業者から1億3,500万米ドルのモノパイル受注を確保したことは、成熟した欧州海域における中国製基礎の受容を示しており、国内設置を超えて利益プールを広げています。

デジタル・系統統合特許によりイノベーションパイプラインは活発に維持されています。中国の事業体は2022年に世界の送電網技術特許出願の25%を占めており、遠洋沖合艦隊のブレード疲労を予測して運営・保守スケジュールを最適化するデジタルツインが先導しています。CRRCの「起航(チーハン)」20MWフローティングタービンプロトタイプは直接駆動型発電機とアクティブバラストを統合し、固定式基礎が経済的に成立しない深海入札に向けたポジショニングを確立しています。しかし、米国と欧州の政策スクリーンが自由な市場参入を制限しており、中国のOEMは安全保障審査を満足させるために低コストのハードウェアと地元プロジェクトエクイティを組み合わせるジョイントベンチャーを模索するよう促されています。全体として、コストリーダーシップ、加速するR&D、アジャイルなパートナーシップモデルが中国の風力エネルギー市場における高集中構造を確固たるものにしています。

中国風力エネルギー産業リーダー

ENVISION GROUP

Xinjiang Goldwind Science & Technology Co., Ltd.

Shanghai Electric Group Company Limited

Ming Yang Smart Energy

Vestas Wind Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:China Dongfang Electric Corporationが世界最大の洋上風力タービンを発表しました。設備容量は26MWで、ハブ高185m、年間発電量は1億kWhで55,000世帯に電力を供給でき、年間32,000トンの石炭消費を削減します。

- 2025年4月:CRRCが「起航(チーハン)」20MWフローティング風力タービンを発表し、超大型フローティング技術における中国のリーダーシップを確立し、現在の西側諸国の仕様を超えました。

- 2025年3月:Orient Cableが海外売上高7億3,300万人民元(1億2,000万米ドル)、受注残高179億7,500万人民元(25億米ドル)を報告し、中国製海底ケーブルへの世界的な強い需要が確認されました。

- 2025年1月:CRRC Wind Powerが中国で世界最大のフローティング洋上風力タービンを設置し、深海風力エネルギー技術における重要な進歩を示すとともに、商業利用向けフローティングプラットフォームの実現可能性を実証しました。

中国風力エネルギー市場レポートの調査範囲

風力エネルギーとは、風の力から得られるエネルギーです。エネルギーは主に、運動エネルギーを機械エネルギーに変換するロータと、この機械エネルギーを電気エネルギーに変換する発電機から取り出されます。本レポートでは、中国における風力エネルギープロジェクトの累積設備容量および進行中のプロジェクトを年単位で考慮しています。各セグメントの市場規模と予測は設備容量をもとに算出されています。

中国風力エネルギー市場レポートには以下が含まれます:

| 陸上 |

| 洋上 |

| 3MW未満 |

| 3MW~6MW |

| 6MW超 |

| 大規模ユーティリティ |

| 商業・産業 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機・ギアボックス |

| バランス・オブ・システム |

| 設置場所別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW未満 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | 大規模ユーティリティ |

| 商業・産業 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機・ギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

中国の2030年に向けた風力発電拡大計画の規模は?

国家設備容量は13.4%のCAGRで成長し、中国風力エネルギー市場の見通しのもとで2030年までに1,200GWに達すると予測されています。

2030年に向けた中国洋上風力の予測CAGRは?

洋上設置は2025年~2030年に13.9%のCAGRで拡大する見込みです。

最も成長が速いタービン規模セグメントはどれですか?

6MW超のプラットフォームは、15MW~20MWの洋上ユニットと8MW~10MWの陸上機器に牽引され、24.3%のCAGRで成長すると予測されています。

西部省で電力抑制率が高い理由は?

東部の負荷センターへの送電が限られており、硬直的な石炭ベースロードが送電網運営者に甘粛・新疆での潜在風力発電量の5~7%を削減することを余儀なくさせています。

コミュニティ風力プロジェクトが農村部にもたらすメリットは?

村落協同組合は直接配当を受け取り、世帯あたり平均年間3,000人民元の収入を得るとともに、地域の運営・保守雇用が優先的に割り当てられます。

中国のタービン供給を主導している企業はどこですか?

Xinjiang Goldwind、Envision Group、Ming Yang Smart Energyの3社が合計で2024年の設置量の60%超を占めました。

最終更新日: