ビタミン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

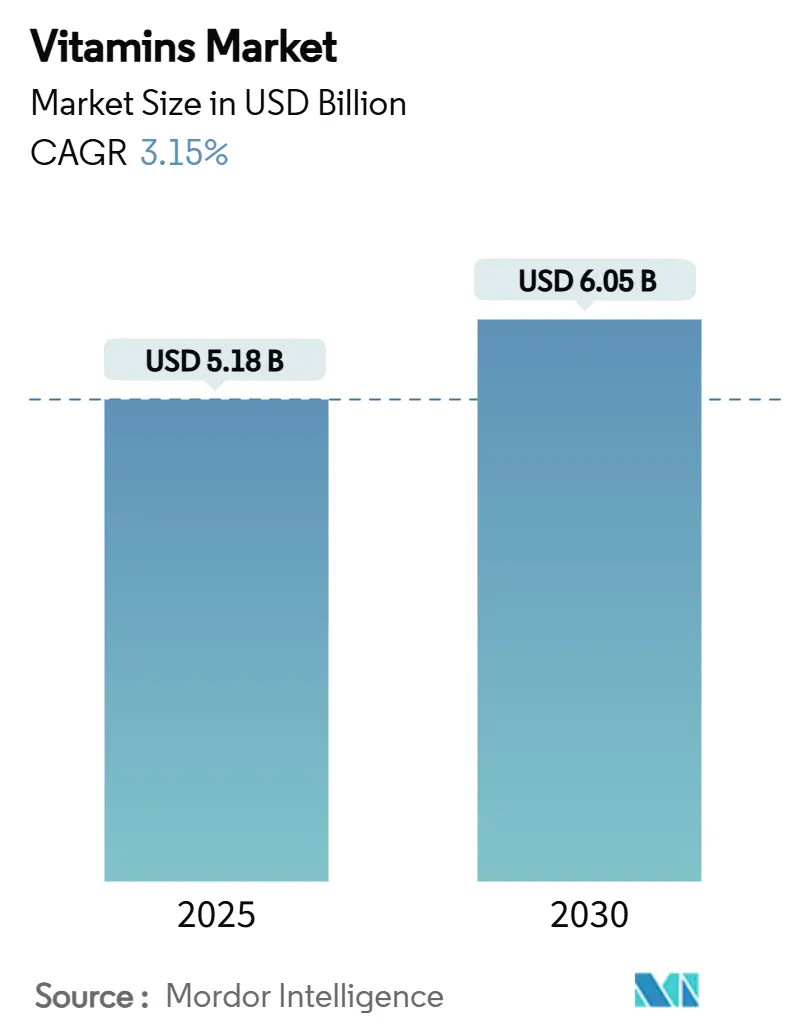

| 市場規模 (2025) | 5.18 十億米ドル |

| 市場規模 (2030) | 6.05 十億米ドル |

| 成長率 (2025 - 2030) | 3.15% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビタミン市場分析

ビタミン市場規模は、2025年の57億8,000万USDから2030年には60億5,000万USDへと、CAGRが3.15%で成長すると予測されています。市場は、先進的なバイオテクノロジーの応用、精密発酵技術、クリーンラベル製品開発を通じて、従来の数量ベースの販売戦略から高度な価値主導型アプローチへと移行しています。世界的な規制監視の強化により、企業は包括的なトレーサビリティシステムと厳格な原料認証プロトコルの導入を余儀なくされています。プレミアム製品は、特に機能性食品、飲料、ニュートリコスメティクスのセグメントで大きな勢いを増しており、消費者は代謝健康の最適化、免疫システムの強化、インナービューティー用途に向けた科学的に検証されたソリューションをますます重視しています。業界全体でサプライチェーンの統合が続く中、企業はバイオアベイラビリティの改善、偽造防止対策、持続可能な原材料調達要件などの重要な課題に対処するための強固なイノベーションプログラムを維持しています。

主要レポートのポイント

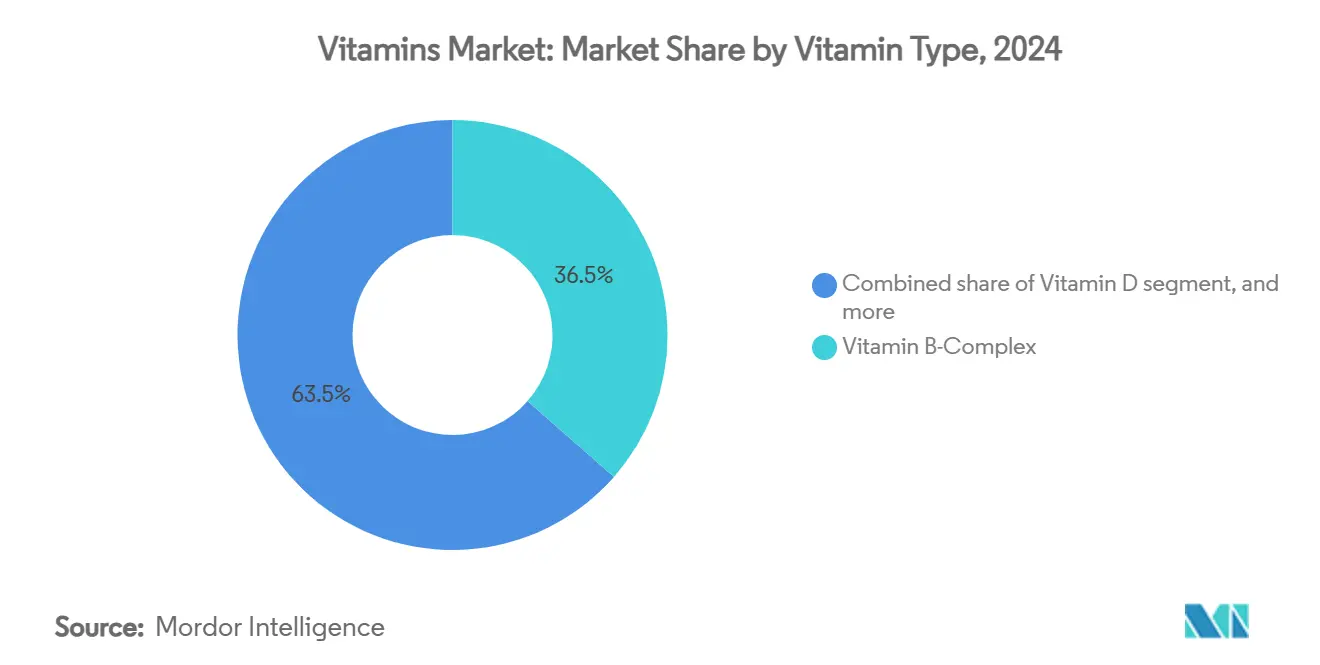

- ビタミンの種類別では、ビタミンBコンプレックスが2024年のビタミン市場シェアの36.48%を占め、ビタミンDは2030年までに9.81%のCAGRで成長すると予測されています。

- 供給源別では、合成セグメントが2024年に64.71%のシェアを獲得し、天然供給源は2030年までに11.28%のCAGRで拡大する見込みです。

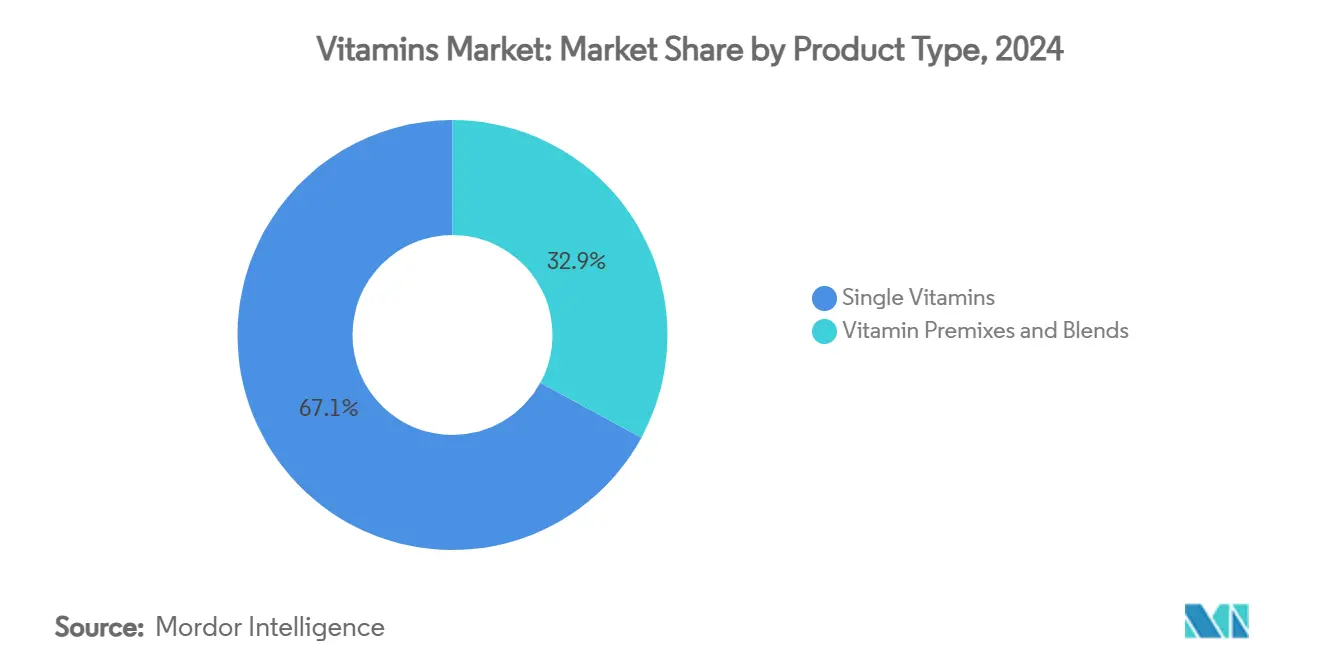

- 製品タイプ別では、単一ビタミンセグメントが2024年に67.08%のシェアでリードし、ビタミンプレミックスおよびブレンドは2025年~2030年にかけて7.89%のCAGRで増加すると予測されています。

- 形態別では、粉末が2024年に71.23%のシェアを占め、液体は2030年までに10.87%のCAGRで拡大すると予測されています。

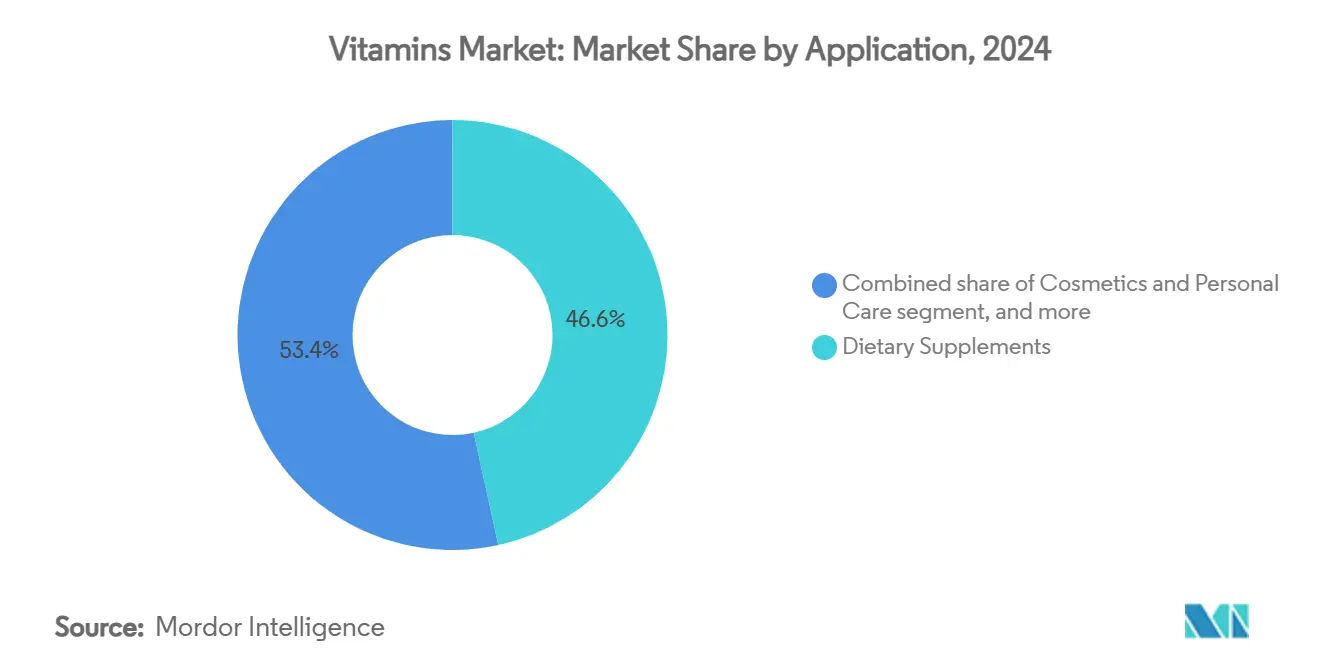

- 用途別では、栄養補助食品が2024年に46.58%のシェアを占め、化粧品・パーソナルケア用途は予測期間中に9.32%のCAGRを記録すると予測されています。

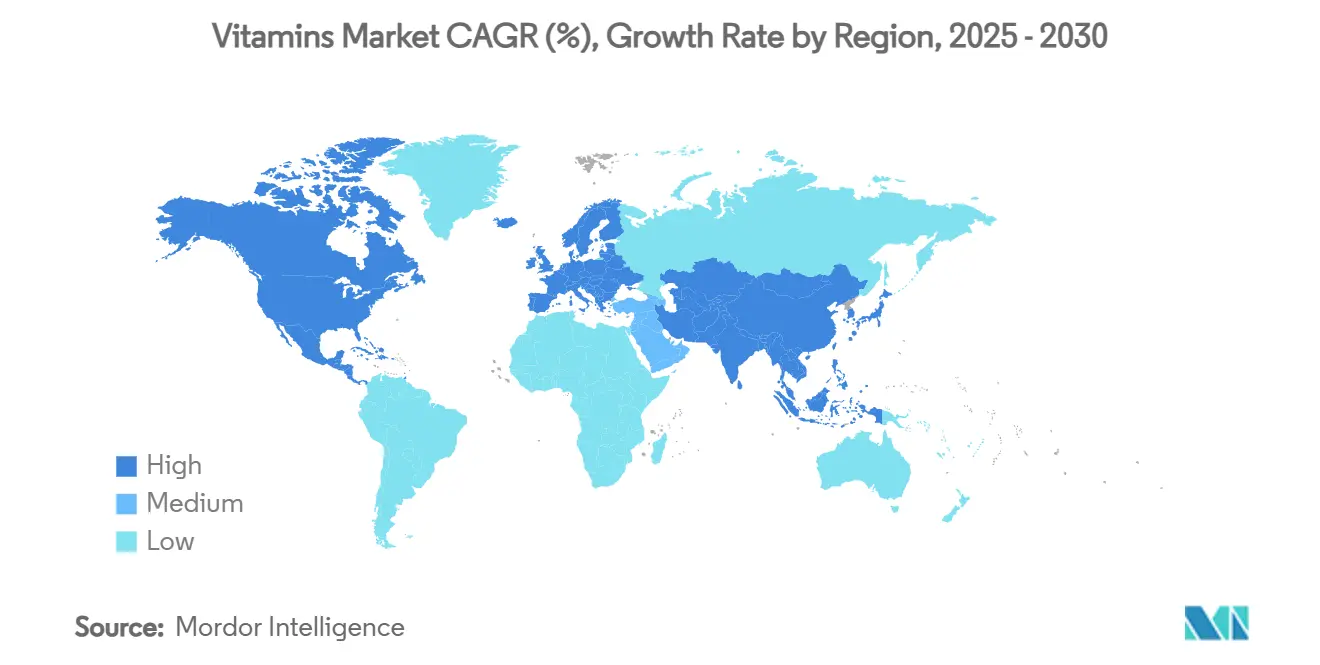

- 地域別では、アジア太平洋地域が2024年に37.48%のシェアで首位を占め、中東・アフリカ地域は2030年までに8.08%のCAGRで最も急速な成長を遂げる見込みです。

世界のビタミン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品・飲料の拡大 | +0.8% | 北米と欧州で強い勢いを持つ、世界規模 | 中期(2~4年) |

| 予防医療への関心の高まり | +0.6% | 世界規模、特に先進市場 | 長期(4年以上) |

| 高齢者人口の増加と加齢に伴う栄養ニーズ | +0.5% | 世界規模、日本・欧州・北米に集中 | 長期(4年以上) |

| ビタミン欠乏症の有病率の上昇 | +0.4% | 世界規模、発展途上地域でより高い影響 | 中期(2~4年) |

| アンチエイジングおよびインナービューティーソリューションへの需要の増加 | +0.3% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 政府の取り組みと強化プログラム | +0.2% | アジア太平洋、アフリカ、ラテンアメリカの発展途上市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品・飲料の拡大

機能性食品・飲料へのシフトにより、ビタミン成分、プレミックス、カスタマイズされた栄養ソリューションへの世界的な需要が増加しています。Glanbia Nutritionalsの2023年レポートによると、消費者の72%が健康効果を付加した機能性飲料を好み、44%が天然成分を含む製品を積極的に求めています[1]出典:Glanbia Nutritionals、2023年欧州機能性飲料市場インサイト、

glanbianutritionals.com。このトレンドは、製品イノベーションを支援する成分サプライヤーや受託製造業者に機会をもたらしています。世界中で新製品が発売され、健康的な加齢、免疫、エネルギー、インナービューティーのトレンドを対象にビタミンが配合されています。Z世代とミレニアル世代の消費者は、ウェルネス目標に合致したビタミン配合の機能性食品・飲料への嗜好を通じてこの需要を牽引しています。企業はこの需要に応えるために製品ラインナップを拡大しています。2023年10月、PLAYR1は人工甘味料、着色料、添加糖を使用せず、ビタミンBコンプレックスなどの医薬品グレードのニュートラシューティカルを含むビタミン、ミネラル、電解質を配合した機能性飲料を発売しました。これらの製品発売は、飲料メーカーや食品加工業者が高品質で安定した、カスタマイズ可能なビタミンソリューションを求めてB2Bビタミンサプライヤーと協力することを促し、サプライチェーン全体の市場成長に貢献しています。

予防医療への関心の高まり

医療費の上昇と高齢化人口動態が予防栄養戦略へのシフトを促進しており、ビタミン補給が慢性疾患リスクを低減するための費用対効果の高い介入として浮上しています。2023年、米国の国民医療費はGDPの17.6%に達し、前年比増加を記録するとともに、GDPに対する医療費支出が先進国の中で最も高い国として米国を位置づけました。この経済的圧力は、医療システムと政策立案者に治療よりも予防を重視させ、ビタミンを実用的でスケーラブルなソリューションとして活用する機会を生み出しています。医療専門家の推薦がビタミンの予防医学における使用を検証し、任意のウェルネス支出から必須医療へと移行させており、医療システムが限られたリソースを管理する中で特に重要です。雇用主は医療費を削減し労働力の生産性を向上させるために、職場のウェルネスプログラムにビタミン補給を組み込んでいます。パンデミック後の健康意識は、ビタミン補給を任意のライフスタイルの選択から個人の健康管理の基本的な要素へと変革しました。これらの要因は、製造業者と成分サプライヤーがこの予防医療トレンドに対応するソリューションを共同開発する中で、B2Bビタミンサプライチェーン全体の需要を増加させています。

高齢者人口の増加と加齢に伴う栄養ニーズ

世界の高齢者人口の増加は、ビタミン市場の重要な促進要因であり、栄養需要パターンと消費者の嗜好に影響を与えています。世界経済フォーラムによると、65歳以上の世界人口は2050年までに16億人に達し、現在の数字の2倍になると予測されており、アジアが最も大きな人口動態の変化を経験しています。韓国、香港、日本などの国々は、今世紀半ばまでに人口の約40%が65歳以上になると予測されています[2]出典:世界経済フォーラム、世界で最も高齢化が進む人口、

weforum.org。この人口動態の変革は、これらの地域全体の医療システムと栄養補助食品市場を再形成しています。高齢者人口の増加は、骨粗鬆症、心血管疾患、認知機能低下などの慢性疾患の発生率の上昇と相関しており、これらは確立された栄養的関連性を持っています。ビタミンD、カルシウム、Bコンプレックス、抗酸化物質などのビタミンは、骨の健康、免疫、エネルギー代謝、脳機能に不可欠です。これにより、高齢者向けに設計されたビタミン強化機能性食品、飲料、サプリメントへの需要が増加しています。高齢化人口の間での予防医療に対する意識の高まりは、専門的なビタミン製剤と年齢特有の栄養製品の市場をさらに強化しています。

ビタミン欠乏症の有病率の上昇

世界のビタミン市場は、世界中で持続するビタミン欠乏症と栄養不足により拡大し続けています。2023年、世界の栄養不足は9.1%に達し、サハラ以南のアフリカが人口の23.2%という最高率を記録しました。これらの統計は、直接的な欠乏症と「隠れた飢え」(十分なカロリーを摂取しているが必須微量栄養素が不足している状態)の両方に対処するための栄養介入の必要性を浮き彫りにしています。WHOのビタミン・ミネラル栄養情報システムは、先進国と発展途上国全体にわたる重大な微量栄養素欠乏症を記録しており、国家および民間部門の補給プログラムを支援しています。これらの欠乏症には、ビタミンD合成を制限する屋内中心の労働環境、加工食品の消費増加、制限的な食事パターンなど、いくつかの要因が寄与しています。これらの要素は、経済状況に関わらず一貫した市場需要を生み出しています。診断検査の利用可能性の向上により欠乏症の特定が改善され、治療的および維持的補給への需要が増加しています。医療専門家はビタミン欠乏症を慢性疾患の制御可能なリスク要因として認識するようになり、処方や推薦が増加しています。これらの進展は、成分サプライヤー、受託製造業者、ブランドオーナーがビタミン強化製品への世界的な需要に応える中で、サプライチェーン全体に重大なB2Bの機会を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および混入品 | -0.4% | 世界規模、アジア太平洋および新興市場に集中 | 短期(2年以内) |

| サプライチェーンの混乱と原材料不足 | -0.3% | 世界規模、中国依存のサプライチェーンに特に影響 | 中期(2~4年) |

| 特定のビタミンの短い賞味期限と安定性の課題 | -0.2% | 世界規模、すべての市場セグメントに影響 | 長期(4年以上) |

| 錠剤負担とビタミン懐疑論に対する消費者の疲弊 | -0.1% | 先進市場、特に北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品および混入品

世界のビタミン市場は、消費者の信頼を損ない、規制コンプライアンスの問題を引き起こす偽造品および混入品から重大な課題に直面しています。FDAなどの規制機関による取り締まり努力にもかかわらず、広範な国際的偽造ネットワークが市場全体の製品の完全性に影響を与え続けています。規制監視が限られている地域、特に発展途上国では、リスクが高まっています。これらの地域の価格に敏感な消費者は、未確認の供給源から購入することが多く、安全でない、または基準以下の製品への露出が増加しています。電子商取引の台頭により、偽造業者が消費者と流通業者の両方にとって検出を困難にする高度なパッケージングとラベリング技術を使用するため、この問題はさらに複雑化しています。FDAの強化された海外施設検査プログラムは、市場の安全対策を強化するための一歩を表しています。しかし、ビタミンサプライチェーンの複雑でグローバルな性質は、継続的な取り締まりの課題を生み出しています。効果的な解決策には、国際的な規制の協調努力と、シリアライゼーションやブロックチェーンシステムを含むトレーサビリティ技術の実装が必要です。

サプライチェーンの混乱と原材料不足

世界のビタミン市場は、サプライチェーンの脆弱性と原材料の制約により重大な課題を経験しており、価格の変動性と市場の不確実性をもたらしています。ビタミンC、E、Bコンプレックスを中心としたビタミン生産における中国の支配的な地位は、地政学的緊張、政策変更、環境規制による混乱に対して市場を脆弱にしています。中国での厳格な環境監視の実施により生産制約が増加し、労働コストと輸送コストの上昇がサプライ経済と世界的な価格設定に影響を与え続けています。2024年のBASFのルートヴィヒスハーフェン施設での爆発・火災は、ビタミンA、E、カロテノイドの世界的な供給を混乱させ、回復は2025年に始まりました[3]出典:BASF、BASFは選択されたビタミンA、ビタミンE、カロテノイド製品および選択された香料成分について不可抗力を宣言、

basf.com。この事件は、これらの微量栄養素に依存する複数の産業に影響を与えることで、集中した生産施設に対する市場の脆弱性を示しました。工場火災やメンテナンス停止を含む製造上の事故は、特にビタミンE市場において供給不足と価格上昇を引き起こし続けています。これらの継続的な課題に対応して、米国飼料産業協会はサプライチェーンの回復力と安定性を高めるために国内ビタミン生産の拡大を提唱しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビタミンの種類別:ビタミンDの加速の中でのBコンプレックスの優位性

ビタミンBコンプレックスは2024年に36.48%の市場シェアを保持し、様々な人口統計グループにわたる代謝健康とエネルギー代謝ニーズへの意識の高まりにより、その支配的な地位を維持しています。このセグメントの強みは、基本的な栄養補助食品から神経学的および心血管の健康のための専門的な製剤まで、幅広い用途から生まれています。ビタミンDは、欠乏症啓発イニシアチブと免疫システムの利点を支持する研究に牽引され、2030年までに9.81%のCAGRという最高の成長ポテンシャルを示しています。

ビタミンCは過剰生産能力と価格競争による市場圧力を経験し、ビタミンA生産はサプライチェーンの問題と規制要件による制約に直面しています。ビタミンEの価格は、生産が一部の世界的施設に限定されているため、需給ギャップにより不安定なままです。ビタミンKは小さなセグメントですが、骨の健康用途と心血管健康研究において成長ポテンシャルを示しています。「その他」セグメントは、バイオアベイラビリティの改善を目標とした新しいビタミン形態と送達システムを包含しており、基本的な生産よりも製品効果の向上への業界のシフトを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:合成の安定性と天然の勢い

合成供給源セグメントは2024年に64.71%の市場シェアを保持しており、確立された製造インフラ、規模の経済、および製薬・食品産業全体の大規模用途における大幅なコスト優位性に支えられています。天然供給源セグメントは、先進市場におけるクリーンラベル製品への消費者需要の増加、健康意識、プレミアムポジショニング戦略に牽引され、2030年までに11.28%のCAGRで成長しています。消費者は、主に認知された健康上の利点と環境への配慮から、合成代替品と同様のバイオアベイラビリティにもかかわらず、天然製品に高い価格を支払う意欲を示しています。

植物由来の天然ビタミンは、持続可能性の利点、低い環境負荷、ベジタリアンおよびビーガン食との適合性により市場シェアを獲得していますが、動物由来の供給源は倫理的消費トレンドと工業的農業慣行への懸念の高まりから課題に直面しています。合成と天然の供給源の市場区別は、バイオテクノロジーの進歩が発酵や生体同一合成技術を含む新しい製造プロセスを通じて天然分類を可能にするにつれて、持続可能な生産方法と従来の生産方法へとシフトしています。

製品タイプ別:単一ビタミンがリードしプレミックスが加速

単一ビタミン成分は2024年に67.08%の支配的な市場シェアを保持しており、精密な投与を必要とする標的栄養介入と治療用途の基本的なニーズに牽引されています。このセグメントは、包括的な栄養ソリューションの人気が高まる中でも、特定のビタミン欠乏症と治療ニーズが実質的な需要を生み出し続けることで、その強固な地位を維持しています。ビタミンプレミックスおよびブレンドは、製造業者が複雑さを軽減し品質管理を強化するために合理化された調達と製剤プロセスを求める中で、2030年までに7.89%のCAGRで成長すると予測されています。

プレミックスセグメントの拡大は、製剤リスクを最小化しながら一貫した強化レベルを提供するターンキーソリューションを採用する食品・飲料業界によって支えられています。製造業者は、免疫サポートから認知健康まで、特定の消費者ニーズを対象とした独自のビタミン組み合わせを持つ製品を開発するためにカスタムプレミックスソリューションを使用しています。DSM-Firmenichのカスタマイズされたプレミックスソリューションへの注力は、業界リーダーが製剤の専門知識を活用して高付加価値の市場セグメントに拡大する方法を例示しています。パーソナライズド栄養の成長は、企業が特定の人口統計グループ、健康状態、ライフスタイルニーズのための専門的な製剤を開発する中で、プレミックスセグメントをさらに強化しています。

形態別:液体イノベーションに挑戦される粉末の優位性

粉末製剤は2024年に71.23%の市場シェアを保持しており、大規模生産を支援する優れた安定性、費用対効果、確立された製造インフラによるものです。粉末セグメントの優位性は、製品の安定性と長い賞味期限が不可欠な要素である直接的な栄養補給から包括的な食品強化プログラムまで、複数の用途にわたる汎用性から生まれています。このセグメントは、簡素化された保管要件、輸送コストの削減、効率的なバルク取り扱い能力から恩恵を受けています。

液体製剤は、バイオアベイラビリティ要件の向上と便利な投与形態への消費者需要の増加に牽引され、2030年までに10.87%のCAGRで成長しています。液体セグメントの拡大は、特に液体形態が摂取しやすい小児科および老年科市場において、迅速な吸収と精密な投与が不可欠な製薬および化粧品用途で特に顕著です。この成長は、製品の賞味期限を延長する安定化技術とパッケージングソリューションの革新によってさらに支えられています。

用途別:サプリメントが支配し化粧品が急増

栄養補助食品は2024年に46.58%の市場シェアを保持しており、年齢層、収入水準、健康意識レベルを超えたセグメントの確立された地位と広範な消費者受容を反映しています。この優位性は、栄養欠乏症への対処、免疫機能のサポート、骨の健康の維持、全体的なウェルネスの促進におけるビタミンの不可欠な役割を反映しています。化粧品・パーソナルケアセグメントは、皮膚の健康、髪の活力、爪の強度、アンチエイジング効果のためにビタミンを配合したニュートリコスメティクスへの需要の増加に支えられ、2030年までに9.32%のCAGRで成長すると予測されています。

食品・飲料セグメントは、機能性食品トレンド、強化製品への消費者の嗜好、および複数の国での義務的な強化要件を通じて拡大しています。製薬セグメントは、薬物開発、併用療法、欠乏症関連疾患の専門的治療にビタミンを活用しています。動物飼料とペット栄養は、プレミアムペットフード需要、ペットの人間化トレンドの増加、および生産性向上のための家畜栄養の最適化への注力に支えられ、安定した成長を維持しています。欧州委員会による食品補助食品のビタミンD源としてのカルシジオール一水和物の承認などの最近の規制動向は、新しいビタミン用途と製剤への継続的な支援を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2024年に37.48%の市場シェアを保持しており、主に中国の製造能力と、可処分所得の増加と健康意識向上イニシアチブに支えられたインドの成長する消費者市場によるものです。この地域の製造インフラには、先進的な生産施設、品質管理システム、効率的なサプライチェーンネットワークが含まれています。消費者需要は、急速な都市化、健康意識の向上、日本、韓国、東南アジア諸国などの主要経済圏全体での食の嗜好の変化によってさらに強化されています。

中東・アフリカ地域は2030年までに8.08%のCAGRという最高の成長率を示しています。この成長は、包括的な政府の栄養強化プログラム、改善された医療インフラ、ビタミンサプリメント採用の増加によって牽引されています。この地域の拡大は、戦略的な経済多様化イニシアチブ、健康意識の向上、都市部および農村部の人口の栄養欠乏症に対処する標的を絞った公衆衛生プログラムによって支えられています。

北米と欧州は、明確な規制構造と確立された消費者基盤を持つ安定した市場ポジションを維持しています。これらの地域はプレミアム製品、研究主導のイノベーション、専門的な製剤に注力しています。市場成長は、高齢化人口、予防医療への重点の増加、異なる人口統計セグメントにわたるパーソナライズド栄養ソリューションへの需要の増加によって維持されています。南米は、経済発展の進展と中産階級の拡大を通じて中程度の成長ポテンシャルを示しています。この地域の市場発展は、継続的な規制調和努力、改善された流通ネットワーク、強化された製造能力から恩恵を受けています。

競合環境

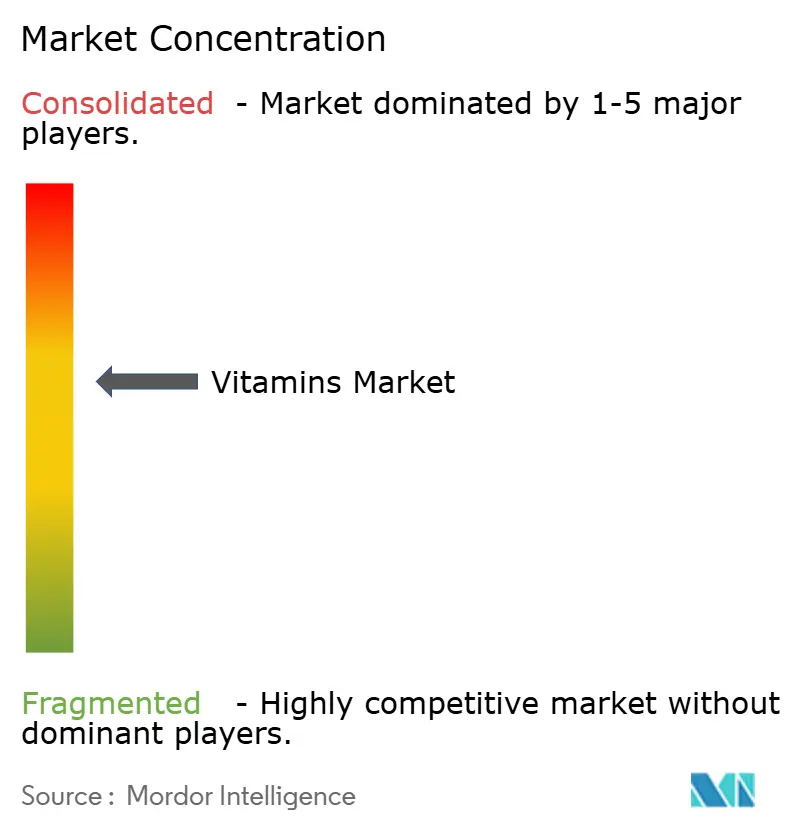

ビタミン成分市場は、10点満点中6点のスコアで中程度の統合を示しています。確立されたプレイヤーは、新興バイオテクノロジー企業や地域製造業者との競争に直面しながら、垂直統合と技術革新を通じて競争上の優位性を維持しています。市場の主要プレイヤーには、DSM-Firmenich、BASF SE、Foodchem International Corporation、Merck KGaA、Glanbia PLCが含まれます。

DSM-FirmenichやBASF SEなどの企業は、広範な研究開発投資、独自の製造プロセス、強力な流通ネットワークを通じて市場リーダーシップを維持しています。これらの企業はまた、規模の経済と製薬、食品、栄養補助食品産業全体の主要顧客との長年の関係から恩恵を受けています。市場機会は、Biosyntiaなどのバイオテクノロジーやパーソナライズドニュートリションおよび精密発酵技術に存在し、革新的な生産方法と持続可能な製造を通じて競争しています。

これらの新興プレイヤーは、合成ビタミンのバイオベース代替品の開発と先進的な発酵技術による生産効率の向上に注力しています。用途特化型ソリューションと強化されたバイオアベイラビリティへの市場のシフトは、従来のビタミン製造と先進的な送達システムおよび標的治療用途を組み合わせる企業に機会を生み出しています。この進化は、有効なサプリメントへの消費者需要の増加と機能性食品・飲料へのビタミンの組み込みの増加によって牽引されています。

ビタミン産業のリーダー企業

DSM-Firmenich

BASF SE

Foodchem International Corporation

Merck KGaA

Glanbia PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:上海で開催された2025年食品原料中国(Food Ingredients China)見本市において、Louis Dreyfus Company(LDC)は新しい植物由来ビタミンE製品のラインナップを発表しました。このポートフォリオには、中国における天然栄養成分への需要の高まりに応えるため、混合トコフェロール、酢酸塩、コハク酸塩誘導体が含まれています。これらの製品は、食品添加物、医薬品、化粧品を含む複数の用途に対応し、合成代替品と比較して改善されたバイオアベイラビリティを提供します。

- 2024年1月:DSMはAzelis Pharmaceuticals and Healthcareと提携し、DSMの医薬品ソリューション向けビタミンの完全なラインナップを用いて、インドにおけるAzelis Pharmaceuticals and Healthcareのラテラルバリューチェーンを強化・拡大しました。

- 2023年7月:BASFはルートヴィヒスハーフェンのフェアブント(Verbund)サイトにあるビタミンA製剤工場を拡張しました。同社は2021年7月にビタミンAアセテートの生産能力を年間3,800メートルトンに増加させ、新しい製剤施設の建設を完了しました。デジタルテストツールとモバイルデバイスを使用した既存のフェアブントシステムへのこの工場の統合により、効率的な操業が可能となり、動物栄養市場向けのビタミンA粉末を生産しています。

世界のビタミン市場レポートの範囲

| ビタミンA |

| ビタミンBコンプレックス |

| ビタミンC |

| ビタミンD |

| ビタミンE(トコフェロール、トコトリエノールを含む) |

| ビタミンK |

| その他 |

| 合成 | |

| 天然 | 植物由来 |

| 動物由来 |

| 単一ビタミン成分 |

| ビタミンプレミックスおよびブレンド |

| 粉末 |

| 液体 |

| その他 |

| 食品・飲料 |

| 栄養補助食品 |

| 動物飼料・ペット栄養 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| ナイジェリア | |

| サウジアラビア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| ビタミンの種類別 | ビタミンA | |

| ビタミンBコンプレックス | ||

| ビタミンC | ||

| ビタミンD | ||

| ビタミンE(トコフェロール、トコトリエノールを含む) | ||

| ビタミンK | ||

| その他 | ||

| 供給源別 | 合成 | |

| 天然 | 植物由来 | |

| 動物由来 | ||

| 製品タイプ別 | 単一ビタミン成分 | |

| ビタミンプレミックスおよびブレンド | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| 動物飼料・ペット栄養 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| ナイジェリア | ||

| サウジアラビア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のビタミン市場の現在の価値はいくらですか?

ビタミン成分市場は2025年に57億8,000万USDと評価されています。

どのビタミンの種類が市場を支配していますか?

ビタミンBコンプレックスが2024年に36.48%の市場シェアでリードしています。

どの供給源カテゴリーが最も速く成長していますか?

天然ビタミン供給源は2025年~2030年にかけて11.28%のCAGRで拡大すると予測されています。

液体ビタミン製剤が人気を集めているのはなぜですか?

液体は優れたバイオアベイラビリティを提供し、子供や高齢者が摂取しやすいため、2030年までに10.87%のCAGRを牽引しています。

最終更新日: