中国マグネットフリー電動アクスルシステム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

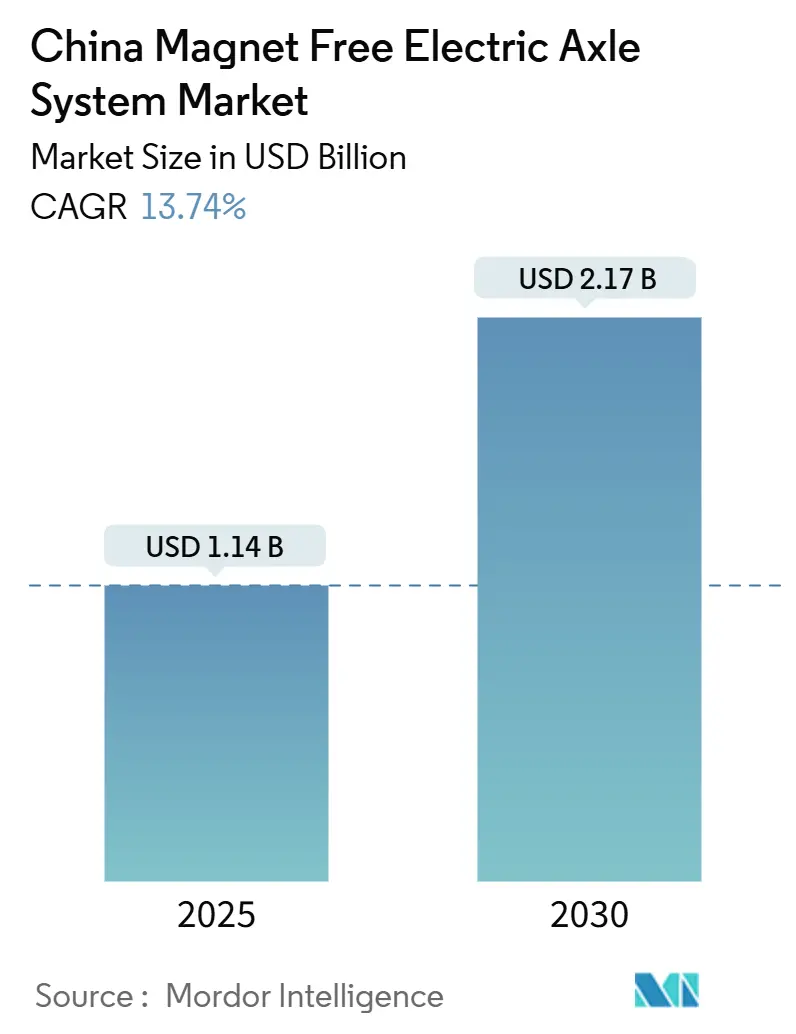

| 市場規模 (2025) | 1.14 十億米ドル |

| 市場規模 (2030) | 2.17 十億米ドル |

| 成長率 (2025 - 2030) | 13.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国マグネットフリー電動アクスルシステム市場分析

中国マグネットフリー電動アクスルシステムの市場規模は2025年に11億4,000万USDとなり、2030年までに21億7,000万USDへ成長すると予測されており、同期間における13.74%のCAGRを反映しています。希土類の供給と需要の間に広がるギャップ、新エネルギー車に対する持続的な政府インセンティブ、および炭化ケイ素の採用加速が相まって、誘導モーター、スイッチトリラクタンスモーター、外部励磁同期モーターを搭載したEアクスルへの需要を押し上げています。OEMは2024年に年間平均約50%の価格変動を記録したネオジムの価格変動に対応するため、希土類リスクを排除した設計を優先しています。2024年に85万基の公共充電ポイントを追加した中国の充電ネットワークの急速な拡大がEアクスルの普及をさらに支え、国内半導体の進歩が総所有コストにおいて永久磁石ソリューションと同等またはそれ以上の競争力をもたらしています。これらのダイナミクスが相まって、中国マグネットフリー電動アクスルシステム市場を同国の広範な脱炭素化アジェンダにおける戦略的柱として位置づけています。

主要レポートのポイント

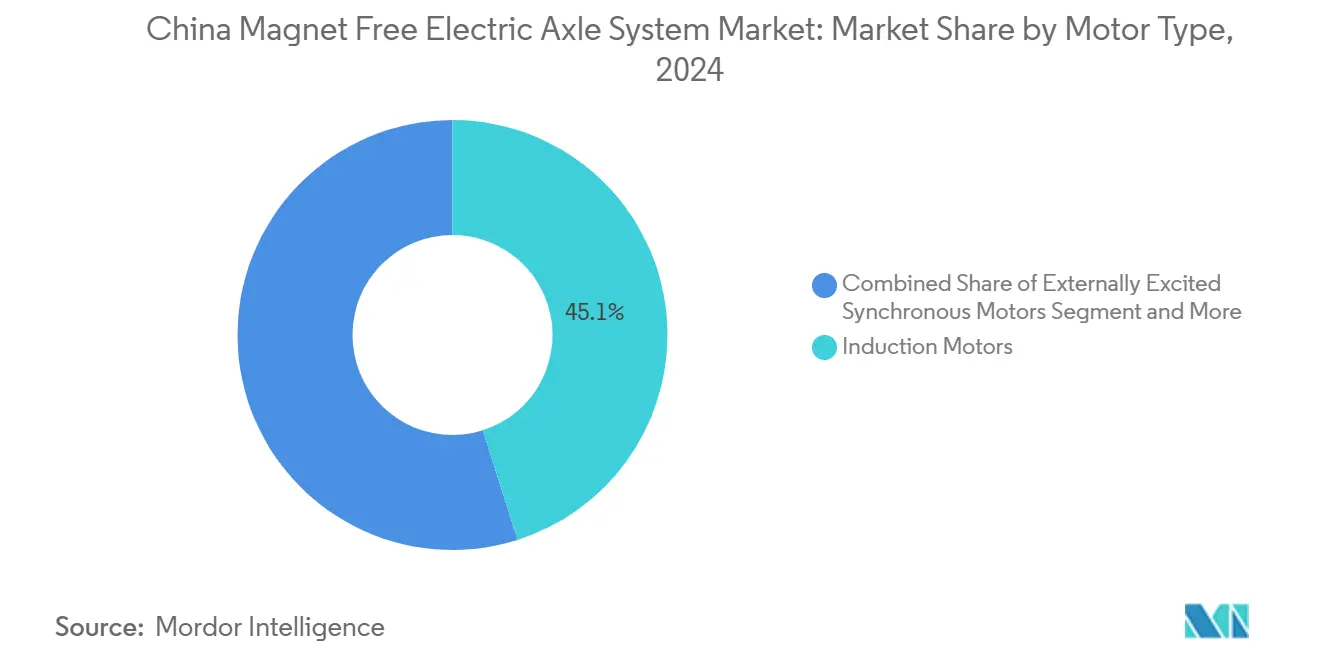

- モータータイプ別では、誘導モーターが2024年の中国マグネットフリー電動アクスルシステム市場において45.12%のシェアでトップとなり、一方でスイッチトリラクタンスモーターは2030年にかけて最速の15.13%のCAGRを記録すると予測されています。

- ドライブタイプ別では、完全電動システムが2024年に64.33%の売上シェアを占め、2025年から2030年にかけて18.03%のCAGRで成長すると予測されています。

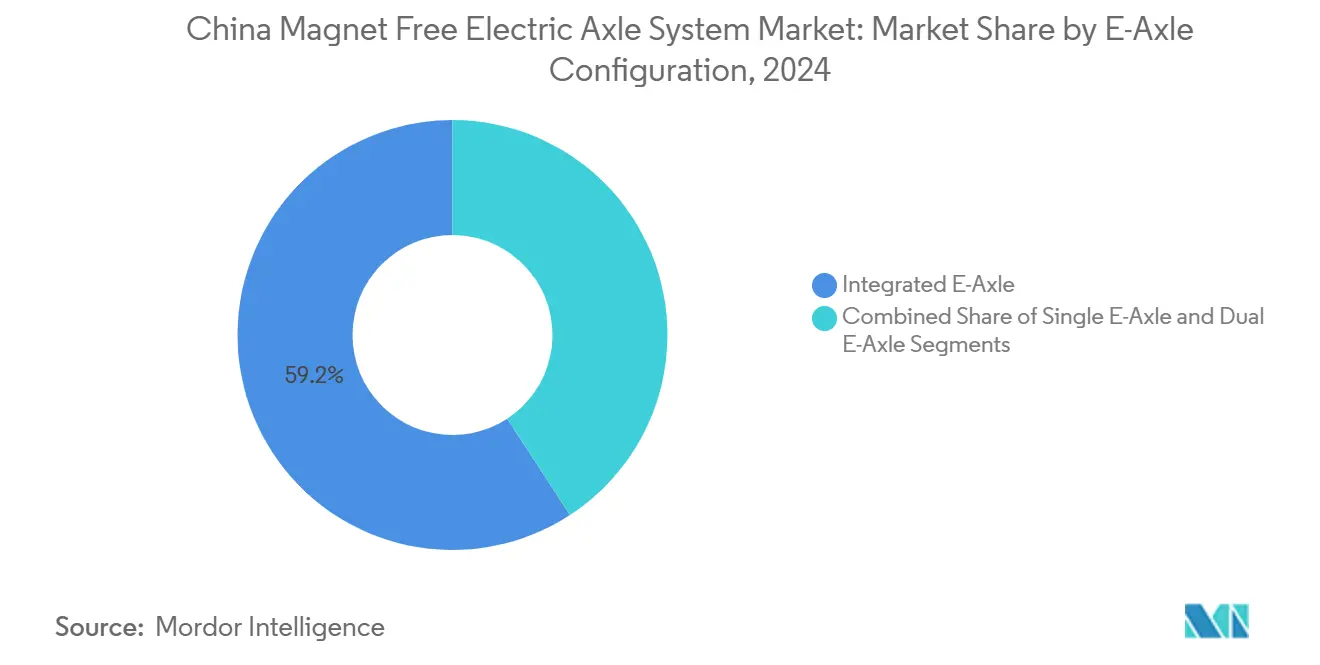

- Eアクスル構成別では、統合型設計が2024年の販売の59.15%を占め、2030年にかけて17.44%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2024年の納車台数の73.46%を占め、商用車は2030年にかけて最高の16.42%のCAGR成長ポテンシャルを示しています。

中国マグネットフリー電動アクスルシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新エネルギー車義務化と国内調達規制 | +3.2% | 国家・省レベルの実施 | 中期(2〜4年) |

| 希土類価格変動によるマグネットフリーへの移行促進 | +2.8% | 国内 | 短期(2年以内) |

| スイッチトリラクタンスおよび外部励磁同期モーター制御アルゴリズムの進歩 | +2.4% | 中国製造業 | 短期(2年以内) |

| 永久磁石Eアクスルより低い総所有コスト | +2.1% | 主要市場、第2層都市への拡大 | 中期(2〜4年) |

| 第1層サプライヤーへのカーボンフットプリント報告義務 | +1.9% | 国内、多国籍サプライチェーン | 長期(4年以上) |

| 国内炭化ケイ素チップの技術革新 | +1.8% | 国内、輸出ポテンシャル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の新エネルギー車義務化と国内調達規制

デュアルクレジット政策は2025年までに20%の新エネルギー車普及率を義務付けており、マグネットフリーモーターが高ピーク温度動作において優位性を持つモーター効率およびエネルギー密度の明確な閾値に転換されています。省レベルの補助金は現在、中国国内で調達されたコンポーネントに対してスコアカードを重視しており、国内の誘導モーターおよびスイッチトリラクタンスモーターサプライヤーに輸入永久磁石ドライブに対する調達上の優位性を与えています。更新された環境情報開示規則は上場自動車メーカーにライフサイクル排出量の公表を義務付け、高強度希土類採掘を回避する代替品をさらに後押ししています。並行して、地方政府はマグネットフリーEアクスル統合のための追加研究開発支出の最大30%をカバーする税額控除を提供し、新規生産ラインの回収期間を短縮しています。この規制体系が中国マグネットフリー電動アクスルシステム市場に対して持続的な需要の絶縁効果をもたらしています。

希土類価格変動がOEMのマグネットフリーモーターへの移行を加速

ネオジムのスポット価格は2024年に2.3倍の範囲で変動し、生産計画を不安定にさせ、OEMがドライブトレインコストを商品価格変動から切り離すマグネットフリー戦略を固定化するよう促しました。中国が世界の希土類生産量の70%を占めるという事実は逆説的に、輸出割当や投機的備蓄に対する国内の露出を高め、供給安全保障を取締役会レベルの優先事項としています。業界予測は2025年までにプラセオジム・ネオジム酸化物が3,000メートルトン不足することを示しており、代替モータートポロジーへの移行を加速させています。Teslaが炭化ケイ素の使用を75%削減しながら効率目標を達成したという決定は、制約された材料を代替することで性能を損なわずに収益性を向上できることを示しています。中国の自動車メーカーにとって、マグネットフリー設計はもはやコストヘッジではなく、次世代プラットフォームのデフォルトアーキテクチャになりつつあります。

スイッチトリラクタンスおよび外部励磁同期モーター制御アルゴリズムの革新

適応スライディングモード制御は現在、低負荷条件でトルクリップルを80%、高負荷で37%削減し、プレミアムアプリケーションでスイッチトリラクタンスアーキテクチャを敬遠させてきた歴史的なNVHのギャップを解消しています。Tula Technologyのダイナミックモータードライブは、ソフトウェア定義のパルスパターニングが都市走行サイクル中のエネルギー使用量を最大5%削減できることを実証し、実世界の効率を実験室のベストインクラス永久磁石モーターと同等にしています。機械学習強化型磁界方向制御がリアルタイムで相電流を最適化し、1充電あたり0.5%の増分航続距離を実現しています。これらの進歩が中国マグネットフリー電動アクスルシステム市場の移行を材料主導からアルゴリズム中心の差別化へと加速させています。

永久磁石Eアクスルに対する低い総所有コスト

マグネットフリーEアクスルプラットフォームは、簡略化されたロータ構造、冷却ループの複雑さの低減、および減磁リスクの排除から恩恵を受け、インバーターコンテンツが高いにもかかわらず5年間のフリート運用コストを削減します。RicardoのAluomotorは、銅巻線をアルミニウムに交換し希土類を完全に除去することで、永久磁石ベースラインに対して約60%の材料コスト削減を示しました。−40°Cから+150°Cのサイクルでの耐久性テストはトルク出力のわずかな低下を示し、オペレーターのダウンタイムと保証引当金を削減しています。炭化ケイ素インバーターは現在1アクスルあたり約300USDのコスト増を伴いますが、国内ウェーハ生産能力の拡大に伴いコスト曲線は低下しており、2027年までにコスト同等性が実現する見込みです。総合的な経済性が、予測可能なメンテナンススケジュールを目指す物流フリートに対する中国マグネットフリー電動アクスルシステム市場の魅力を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高周波における高いインバーターコスト | -2.1% | 国内、コスト敏感セグメント | 中期(2〜4年) |

| NVHおよびトルク密度のギャップ | -1.8% | プレミアムセグメントで顕著 | 短期(2年以内) |

| 統合型Eアクスルの複雑な熱管理 | -1.6% | 製造拠点 | 中期(2〜4年) |

| 800V超の統一モーター絶縁規格の欠如 | -1.2% | 国内、規制上の不確実性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高周波動作における高いインバーターコスト

マグネットフリーモーターは希土類代替品の動的応答に匹敵するために40kHz以上のスイッチングに依存しており、設計者をシリコンIGBTスタックより30〜40%高価な炭化ケイ素MOSFETトポロジーへと向かわせています [1]Infineon Technologies、「コスト比較:シリコン対炭化ケイ素インバーター」、INFINEON.COM。高いスイッチングはゲートドライバー回路にも追加損失を生じさせ、高度な冷却プレートと高導電性バスバーを必要とします。中国のファブが海外同業者とのイールドパリティに達するにつれてコスト差は縮小していますが、エントリーレベルモデルは購入決定を左右しうる1kWhあたり15〜20USDの小売価格感応度に直面しています。OEMは混合ポートフォリオを提供することでヘッジしており、高量トリムには誘導モーター、プレミアムラインには永久磁石オプションを採用し、炭化ケイ素ウェーハ価格がさらに30%低下するまで中国マグネットフリー電動アクスルシステム市場への圧力を維持しています。

永久磁石モーターとのNVHおよびトルク密度のギャップ

スイッチトリラクタンスモーターの二重突極ステータ形状は径方向力の高調波を生じさせ、キャビン洗練性が不可欠なラグジュアリーモデルでの採用を制限する可聴ノイズを高めます。傾斜ロータポール設計と改善されたスロット充填率を用いても、トルク密度は永久磁石対応品より15〜20%劣り、プラットフォームパッケージングを複雑にする大型ハウジングを余儀なくされます。ハイブリッドノイズキャンセレーションシステムは高周波ノイズをマスクできますが、4〜6kgと80〜90USDの部品表コストを追加します。ランダム化パルス幅変調は電流高調波を軽減しますが、インバーターセクションの熱負荷を増大させ、より高グレードのパワーモジュールを必要とします。継続的なNVH改善はプレミアム製品にとって不可欠ですが、商用バンやエントリーセダンではそれほど重要ではなく、中国マグネットフリー電動アクスルシステム市場に対する抑制要因の長期的な影響を限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:誘導モーターがシェアを維持しスイッチトリラクタンスが勢いを増す

誘導モーターは成熟した工具設備と堅牢なサプライヤーネットワークにより、2024年の中国マグネットフリー電動アクスルシステム市場の45.12%を占めました。堅牢な性能を発揮し標準インバーターを受け入れることで、OEMは複数の車両世代にわたって開発コストを償却できます。スイッチトリラクタンスモーターには15.13%のペースが見込まれており、これはシンプルなロータアーキテクチャと巻線の不在、低い材料コスト、および組立時間によるものです。適応制御ループによる静粛な動作を実現したスイッチトリラクタンスモーターは、低ライフサイクルコストを求めるモビリティプラットフォームフリート向けに位置づけられたコンパクトSUVにますます採用されています。

誘導設計は高ケイ素鋼積層板と両面冷却ジャケットを通じて進化し、連続電力密度を6kW/kgを超えるレベルに引き上げ、永久磁石機との歴史的なギャップを縮小しています。ZFのI²SMプロトタイプは、誘導励磁ロータと高度なスロット形状および可変周波数ドライブロジックを組み合わせることで96%のピーク効率を実証しました [2]IEEE Spectrum、「I²SMモーターが96%効率を達成」、SPECTRUM.IEEE.ORG。一方、外部励磁同期モーターはシェアを維持しつつも、厳密なトルク制御と回生制動の滑らかさを求めるプレミアムブランドと共鳴しています。制御の高度化と材料代替の相互作用が、アルゴリズム中心のイノベーションを中国マグネットフリー電動アクスルシステム市場内の主要な競争の場として定着させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ドライブタイプ別:完全電動の優位性が数量成長を支える

完全電動ドライブラインは2024年に64.33%の売上を占め、2024年に90USD/kWh以下に低下したバッテリーパック価格の下落に支えられ、2030年にかけて18.03%のCAGRを達成する見込みです。追加された車両1台あたり0.37基の充電設備という全国カバレッジ達成後、充電アクセスに対する消費者の信頼が急上昇しました。ハイブリッド構成は排気管閾値に関連する補助金の減少とコンプライアンスコストの上昇を反映しつつ、郊外通勤者に引き続き対応しています。プラグインハイブリッドは寒冷地での航続距離維持が重要な山岳地帯の省で依然として人気がありますが、その高い複雑性が広範な採用を制限しています。

完全電動の採用率の激化がEアクスル組立とインバーターパッケージングの学習曲線を加速させ、年間5〜7%のユニットコスト低下を促進しています。このスケールにより、小型車両が価格上昇なしに10,000USD小売でマグネットフリーEアクスルを採用できるようになり、第3層都市への普及が拡大しています。その結果、完全電動普及率の上昇が中国マグネットフリー電動アクスルシステム市場の対象可能な数量を拡大する強化ループが形成されています。

Eアクスル構成別:統合型システムが質量とコストを削減

統合型Eアクスルは、モーター、ギアボックス、インバーターを単一ケーシング内に配置する統合ハウジングにより、2024年の出荷台数の59.15%を占めました。これにより15kgの取付ハードウェアが削減され、3本の高電圧コネクターが除去され、部品表と組立時間の両方が削減されます。その17.44%のCAGRは、より大きなバッテリーフットプリントのために解放されたシャシースペースへのOEMの需要を反映しています。シングルアクスル配置は12,000USD以下の軽自動車で依然として主流ですが、デュアルアクスルバリアントは中型SUVに登場し、センタープロペラシャフトなしでオンデマンド四輪駆動を実現しています。

熱統合は設計上の難点として残っています。マグネットフリーモーターは高い電流密度のためより高温で動作しますが、革新的なコールドプレートルーティングと相変化複合インサートにより、ピーク負荷時の巻線温度を180°C以下に維持できるようになっています。モジュラーケーシングにより、OEMはボディインホワイトマウントを変更することなく、コスト重視のトリムには誘導モーター、トルク重視のバリアントにはスイッチトリラクタンスユニットを組み合わせることができます。この柔軟性が、多様な車両クラスにわたる中国マグネットフリー電動アクスルシステム市場の将来的なスケーラビリティを支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用フリートが採用曲線を加速

乗用車は2024年のEアクスル数量の73.46%を生み出し、同国の1,290万台の新エネルギー車販売マイルストーンを反映しています。しかし、ラストマイルバンから18トンリジッドトラックまでの商用車は、2030年にかけて16.42%のCAGRで上回る勢いを見せています。フリートオペレーターの経済性は、希土類リスクを最小化し堅牢なロータ設計を活用してダウンタイムを削減するマグネットフリーシステムを支持しています。軽商用車は、部分負荷で動作する誘導モーターの高効率ウィンドウに走行サイクルが合致するため、最も早い初期採用を示しています。

中型および大型トラックは、高速道路速度を2.8kWh/kmで維持する800Vバッテリーシステムと組み合わされた外部励磁同期ドライブから恩恵を受けています。GACの30,000RPMコンセプトモーターは98.5%のピーク効率を達成し、速度倍増ギアステージが冷凍トラックのドライブトレイン質量を20kg削減し、積載量を直接改善できることを示しています。自治体の大気浄化義務が強化されゼロエミッションゾーンが拡大するにつれ、商用バイヤーは引き続き需要を前倒しし、フリートセグメントにおける中国マグネットフリー電動アクスルシステム市場のリーダーシップを確固たるものにするでしょう。

地域分析

中国のマグネットフリー電動アクスルシステム市場は、広東省、江蘇省、浙江省の生産クラスターから恩恵を受けており、これらが合わせて国内Eアクスル生産の相当なシェアを占めています。広東省の珠江デルタは100km圏内にモーター巻線とパワーモジュールサプライヤーを集中させ、リードタイムを8日以内に圧縮しています。江蘇省は確立された精密ギアエコシステムを活用して国内減速ギアの60%を供給し、浙江省の工具専門業者は中量生産自動車メーカーの迅速なプロトタイプ反復をサポートしています。近接性が共同開発サイクルを加速させ、OEMが24ヶ月ごとにドライブトレインバリアントを刷新できるようにしており、これは世界平均の半分です。

地域の政策インセンティブが製造上の優位性を拡大しています。深圳は炭化ケイ素ウェーハラインへの設備投資の15%を還付し、ファブをEアクスルインテグレーターの近くに共同立地させています。上海は2024年に炭素強度取引可能クォータを試験導入し、永久磁石モーターをマグネットフリー代替品に置き換えるサプライヤーに報酬を与え、実質的に内包排出削減を収益化しています。これらの措置がモーター制御ソフトウェアラボへの新規投資を誘導し、中国マグネットフリー電動アクスルシステム市場の技術的基盤を強化しています。

輸出ポテンシャルも高まっています。中国製Eアクスルサブアセンブリに対するASEAN輸入関税免除が2025年に発効し、タイとインドネシアの国内コンテンツ閾値は中国の研究開発センターで開発された制御ソフトウェアを国内付加価値として分類しています。2027年に欧州のCO₂フリート平均規制が強化されるにつれ、複数の中国OEMがヤンチェンと寧波から出荷されるEアクスルに依存するハンガリーとスペインの最終組立工場を計画しており、中国マグネットフリー電動アクスルシステム市場のフットプリントを国境を越えて拡大しています。

競合環境

中国マグネットフリー電動アクスルシステム市場は中程度の断片化を示しています。国内リーダーのBYD、GACコンポーネンツ、Shuanglin Groupは、垂直統合されたバッテリーおよび半導体統合とコスト効率の高いモーター組立ラインを組み合わせています。国際サプライヤーのZF、Nidec、BorgWarnerは、複数のモータータイプと電圧クラスをサポートするモジュラープラットフォームを通じてシェアを守っています。競争の激しさはソフトウェアに集中しており、各社はトルクリップルを抑制しインバータースイッチングパターンを最適化する制御アルゴリズムの特許取得を競っています。

戦略的パートナーシップが盛んです。BorgWarnerは2025年6月に中国固有の電動ドライブプログラムを4件確保し、芜湖の生産能力を年間600万ユニットに拡大しました [3]BorgWarner プレスルーム、「BorgWarnerが中国の電気自動車プログラム4件を受注」、BORGWARNER.COM。ZFは2024年後半に瀋陽にEモビリティ工場を追加し、上海と杭州のサイトを補完してユニットあたりの物流コストを18%削減しました。BYDは社内製炭化ケイ素チップを活用し、迅速なコスト削減と12週間の設計から生産までのサイクルを実現しており、このペースに匹敵できる外国競合他社はほとんどいません。

高速ロータバランシング、カーボンナノチューブ巻線、グラフェン強化熱界面材料においてイノベーションの余白が残っています。YunDian Motorsなどのスタートアップは、クラウドフリートテレメトリーを通じて反復的に自己改善するAI生成制御コードに注力しています。初期パイロットフリートは従来の静的マップに対して1.4%のエネルギー節約を示しており、顧客を独自ソフトウェアエコシステムに囲い込む無線ドライブトレインアップグレードへの移行を示唆しています。これらの発展が中国マグネットフリー電動アクスルシステム市場のダイナミックでテクノロジー中心のプロファイルを総合的に強化しています。

中国マグネットフリー電動アクスルシステム産業リーダー

ZF Friedrichshafen AG

Nidec Corporation

BYD Co. Ltd.

Magna International

Meritor (Cummins)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BorgWarnerが中国の主要OEMと新たな電動モーター契約を締結し、プラットフォームベースのEアクスルプログラムに対応するため芜湖工場の生産能力を倍増させる予定。

- 2024年11月:ZFが瀋陽にEモビリティ施設を開設し、複数のモーター技術に適応可能なモジュラー電動アクスルドライブに注力。

中国マグネットフリー電動アクスルシステム市場レポートの範囲

| 外部励磁同期モーター(EESM) |

| 誘導モーター |

| スイッチトリラクタンスモーター |

| 完全電動ドライブ |

| ハイブリッドドライブ |

| プラグインハイブリッドドライブ |

| シングルEアクスル |

| デュアルEアクスル |

| 統合型Eアクスル |

| 乗用車 | ハッチバック |

| セダン | |

| SUVおよびMUV | |

| 商用車 | 軽商用車 |

| 中型および大型商用車 | |

| バスおよびコーチ |

| モータータイプ別 | 外部励磁同期モーター(EESM) | |

| 誘導モーター | ||

| スイッチトリラクタンスモーター | ||

| ドライブタイプ別 | 完全電動ドライブ | |

| ハイブリッドドライブ | ||

| プラグインハイブリッドドライブ | ||

| Eアクスル構成別 | シングルEアクスル | |

| デュアルEアクスル | ||

| 統合型Eアクスル | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUVおよびMUV | ||

| 商用車 | 軽商用車 | |

| 中型および大型商用車 | ||

| バスおよびコーチ | ||

レポートで回答される主要な質問

2030年における中国マグネットフリー電動アクスルシステム市場の予測値は?

市場は13.74%のCAGRで成長し、2030年までに21億7,000万USDに達する見込みです。

現在最大のシェアを持つモータータイプはどれですか?

誘導モーターは成熟した製造インフラを活用し、2024年の販売の45.12%を占めました。

スイッチトリラクタンスモーターの成長予測はどのくらいですか?

スイッチトリラクタンスモーターは2025年から2030年にかけて15.13%のCAGRで拡大する見込みです。

中国のOEMが統合型Eアクスルを好む理由は何ですか?|

統合型Eアクスルは質量を削減し、コネクターを減らし、熱管理を簡素化するものであり、これらの要因が2024年に59.15%の市場シェアを牽引しました。

最終更新日: