中国LEDエピタキシーMOCVD装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

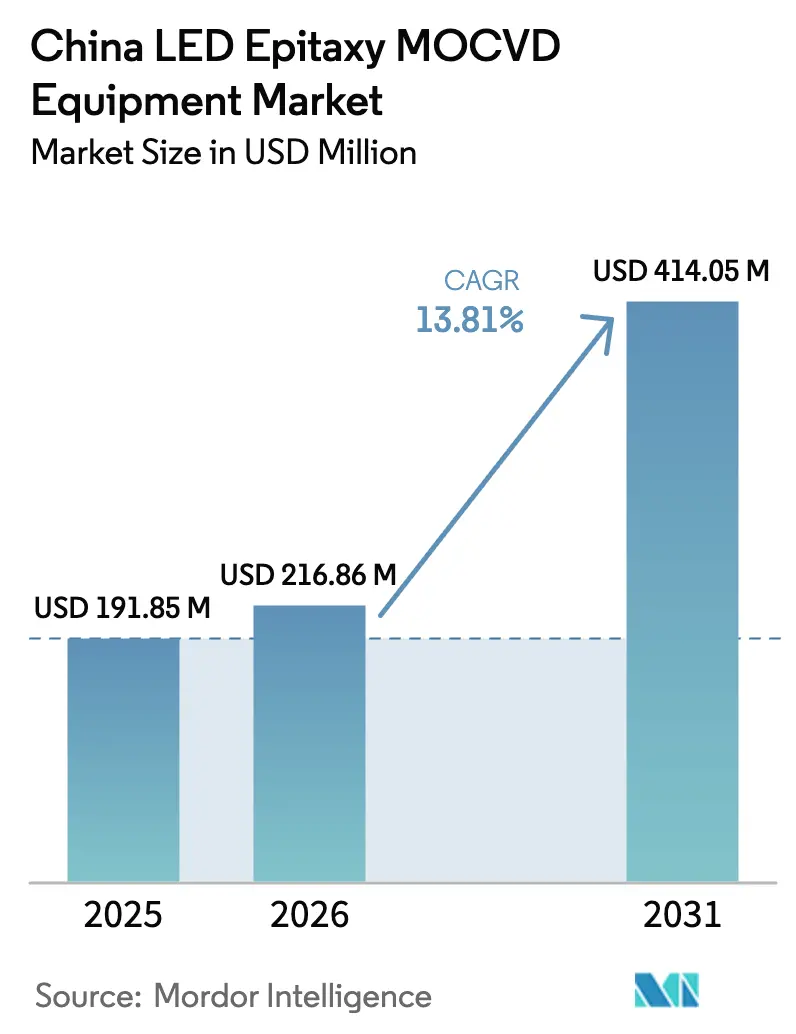

| 基準年の市場規模 (2025) | 191.85 百万米ドル |

| 市場規模 (2026) | 216.86 百万米ドル |

| 市場規模 (2031) | 414.05 百万米ドル |

| 成長率 (2026 - 2031) | 13.81% CAGR |

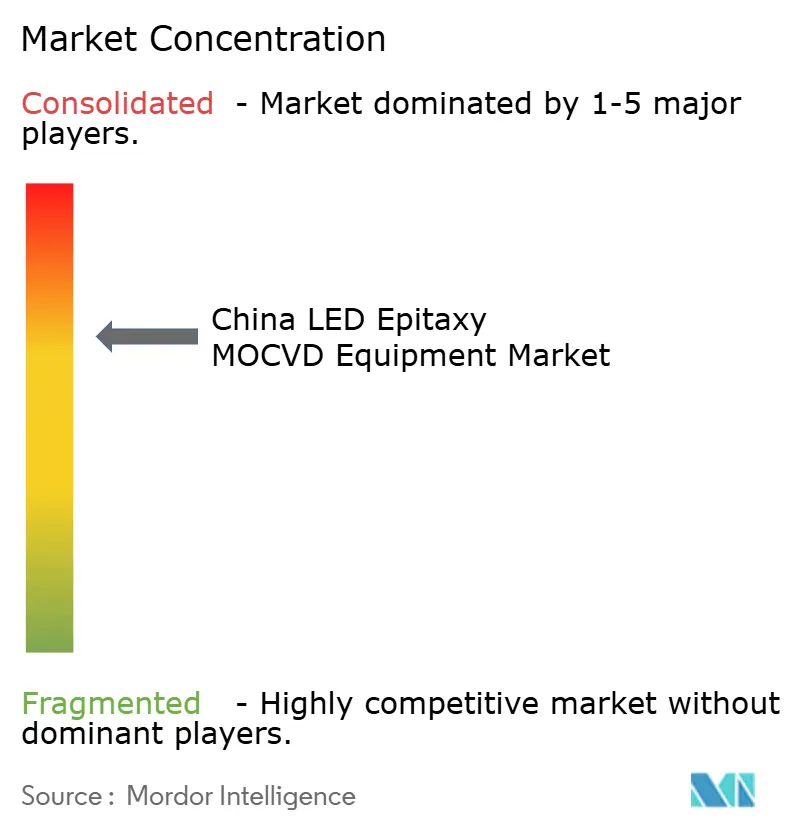

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国LEDエピタキシーMOCVD装置市場分析

中国LEDエピタキシーMOCVD装置市場規模は、2025年に1億9,185万USD、2026年に2億1,686万USDと予測され、2031年までに4億1,405万USDに達し、2026年から2031年にかけてCAGR 13.81%で成長する見込みです。強固な政策支援、垂直統合型デバイスメーカーによる急速な生産能力拡大、および先進ディスプレイと自動車向けアプリケーションへの着実なシフトが、国内リアクターへの資本投下を促進しています。政府インセンティブを国内ツール購入に結びつける強力な現地化規制により、中国サプライヤーが新規ラインのデフォルト選択肢となっており、200ミリメートルウェーハへの移行が迫る中、一般照明需要が横ばいとなっても単位経済性を魅力的に保つ構造的なコスト再設定が期待されています。大手スマートフォンおよびパネルメーカーがマイクロLEDパイロットラインを支援し、クローズドカップルドシャワーヘッドアーキテクチャに有利な均一性仕様の厳格化が進んでいます。一方、ガリウムおよびアルミニウム前駆体の供給リスクが継続していることで、国内化学品調達を確保する複数年調達契約の締結が加速しています。これらの要因が相まって、汎用デバイスの景気循環的な軟調にもかかわらず、中国LEDエピタキシーMOCVD装置市場の堅調な見通しが維持されています。

主要レポートのポイント

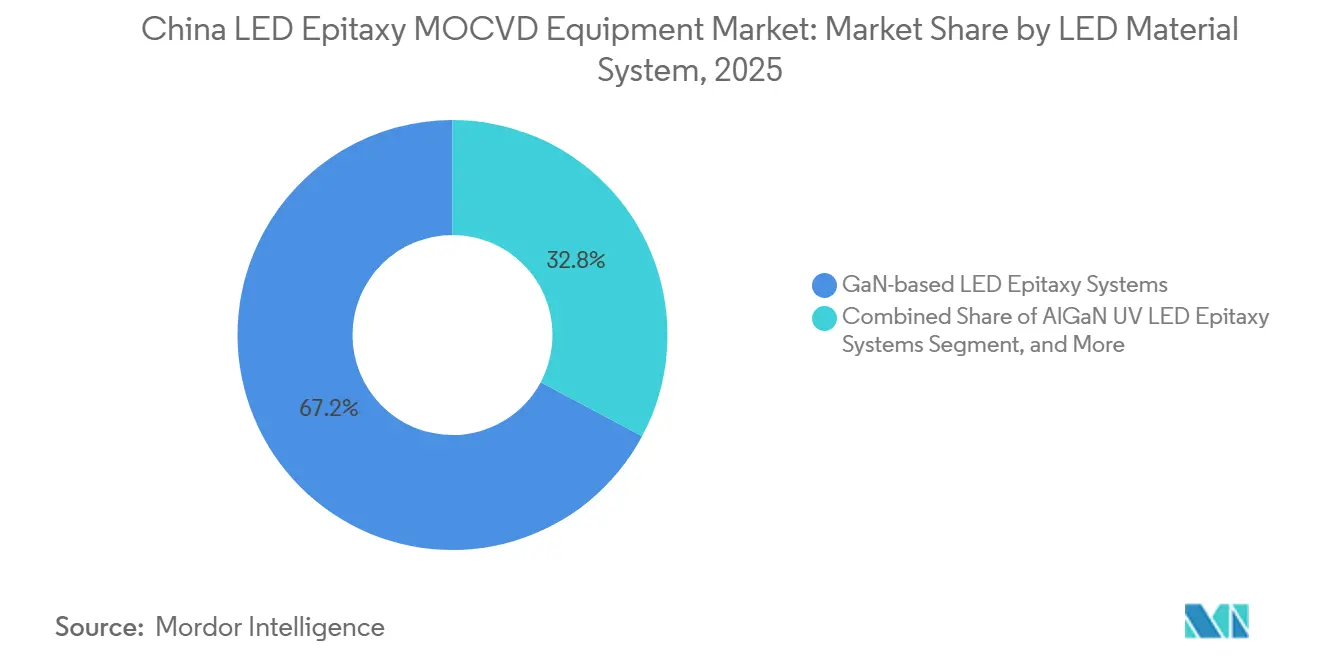

- LEDマテリアルシステム別では、GaNベースLEDエピタキシーシステムが2025年の中国LEDエピタキシーMOCVD装置市場シェアの67.19%を占め、AlGaN UV LEDエピタキシーシステムセグメントは2031年にかけてCAGR 14.53%で成長する見込みです。

- ウェーハサイズ対応能力別では、150mmセグメントが2025年の中国LEDエピタキシーMOCVD装置市場規模の45.24%を占め、200mm以上のセグメントは2026年から2031年にかけてCAGR 14.14%で拡大する予測です。

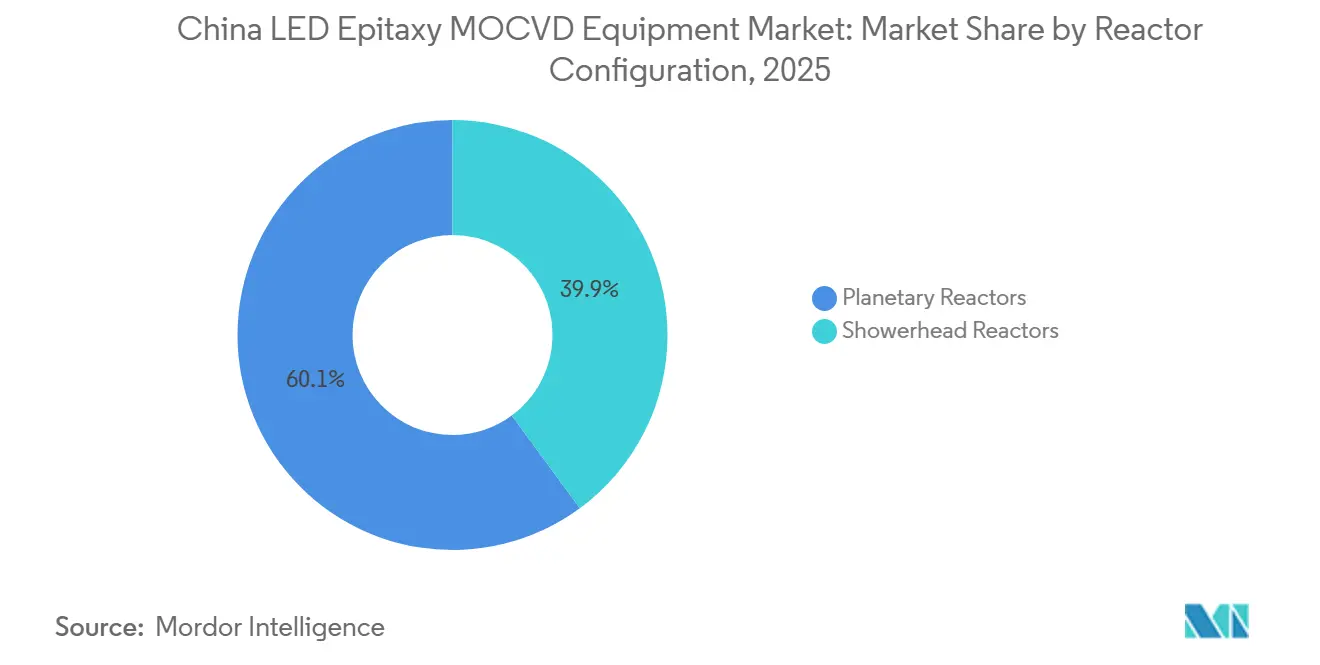

- リアクター構成別では、プラネタリーリアクターセグメントが2025年に60.09%のシェアでリードしていますが、シャワーヘッドリアクターセグメントは予測期間中にCAGR 14.48%で成長する見込みです。

- エンドユーザー別では、統合型LEDメーカーセグメントが2025年に市場シェアの71.64%を占めていますが、エピタキシーファウンドリーおよびマーチャントエピサプライヤーセグメントはCAGR 14.62%で最も速い成長を2031年にかけて記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国LEDエピタキシーMOCVD装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車照明における高輝度GaNベースLEDの需要増加 | +3.2% | 広東省、江蘇省、浙江省全域のクラスター | 中期(2〜4年) |

| 国内MOCVD採用を加速する補助金改革 | +4.1% | 国家支援半導体プロジェクトに連動した全国規模 | 短期(2年以内) |

| 2026年以降の中国IDM LEDメーカーによる生産能力拡大 | +2.8% | 福建省、湖北省、安徽省回廊 | 中期(2〜4年) |

| 半導体装置サプライチェーンの現地化推進 | +3.5% | 全国規模、一帯一路パートナーへの波及 | 長期(4年以上) |

| 200mmサファイアウェーハへの移行によるデバイス当たりコスト削減 | +1.9% | 厦門、武漢、合肥のパイロットファブ | 中期(2〜4年) |

| スマートフォンOEMが支援するマイクロLEDディスプレイプロジェクトの台頭 | +2.4% | 厦門、綿陽、深圳 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車照明における高輝度GaNベースLEDの需要増加

自動車メーカーはハロゲンランプやHIDランプから、1ワット当たり最大200ルーメンを実現し消費電力を削減して電気自動車の航続距離を延ばす適応型GaNアレイへの移行を進めています。San'an Optoelectronicsが2025年にLumiledsを買収したことで、相当規模の特許ライブラリと自動車認定済みGaNレシピを確保し、地元のティア1サプライヤーが高付加価値モジュールを獲得できる体制が整いました。工業情報化部(MIIT)が発行した新たなヘッドランプ規制は、グレアフリーのハイビームパターンを義務付けており、事実上ピクセルアドレス可能なGaNを準拠技術として固定しています。[1]工業情報化部、「GB 25991-2020 ヘッドランプ測光要件」、miit.gov.cn 2025年以降の原材料コストの上昇は、より少ないチップで必要な輝度を達成できるこれらの高効率ダイをさらに有利にしています。これらの要因が相まって、ヘッドランプメーカーが生産ライン全体を高出力GaNに転換するにつれ、装置需要を押し上げています。

国内MOCVD採用を加速する補助金改革

2025年12月の指令は、国家補助金を国内ツール割当50%に連動させており、公的資金に依存するファブは中国製リアクターを認定するか、人民元810億元(110億USD)の支援へのアクセスを失うかの選択を迫られています。Advanced Micro-Fabrication Equipment Inc. Chinaはこれに対応し、80%以上の国内コンテンツを持つ最新の6ウェーハおよび8ウェーハツールの量産バッチを出荷し、米国輸出規制下でのライセンスリスクを軽減しました。[2]米国商務省、「化合物半導体装置の輸出規制」、commerce.gov 早期採用者は50ウェーハランにわたって2%未満の波長均一性を報告しており、これはかつてプレミアム輸入品でのみ達成可能だったレベルであり、加速的な切り替えを支持しています。

2026年以降の中国IDM LEDメーカーによる生産能力拡大

統合型デバイスメーカーは、エピタキシー、製造、パッケージングにわたるマージンを確保するために積極的に規模を拡大しています。San'anの湖北省キャンパスは、赤緑青マイクロディスプレイ専用の120基のリアクターを含む4,995台のフロントエンドツールを2027年までに収容する予定です。HC Semitekの社内ウェーハは外部調達コストを18%削減し、同社が2025年上半期に13.44%の売上成長を達成することを可能にしました。垂直統合によるリアルタイムのレシピ調整により、ダイ歩留まりはすでに85%から92%に向上しており、中期ラインの新たな購買サイクルを支えています。

半導体装置サプライチェーンの現地化推進

自給自足目標は、2025年の35%から2027年までに国内ツールカバレッジを70%に引き上げることを求めています。国家集積回路産業ファンド第3フェーズからの資金は、人民元3,440億元(485億USD)をフロントエンド装置に向け、エピタキシーを優先技術として分類しています。AMECとNAURAは現在、マニホールド、石英部品、真空サブコンポーネントを地元ベンダーから調達しており、輸出リスクを低減し、リードタイムを最大20週間短縮しています。国内化学品サプライヤーもトリメチルガリウムの生産量を年間50メートルトンに拡大し、ファブを国際的なガリウム価格急騰から保護しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一般照明LED需要飽和による減速 | -2.7% | 全国の成熟した住宅・商業セグメント | 短期(2年以内) |

| 新規リアクターの高い資本集約度と長い回収期間 | -1.8% | 全国の中小規模エピタキシーファウンドリー | 中期(2〜4年) |

| 高純度原材料のサプライチェーンの不安定性 | -1.4% | 全国の輸出志向ファブ | 短期(2年以内) |

| エピタキシー施設に対する厳格な環境コンプライアンスコスト | -0.9% | 江蘇省、浙江省、広東省の沿岸地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一般照明LED需要飽和による減速

都市部世帯のLED普及率は2024年までに75%を超え、交換サイクルが3年から約7年に延長されました。不動産着工件数の減少と相まって、この動向は2025年に汎用GaNウェーハ価格を8%押し下げ、マーチャントの稼働率を70%台後半に低下させました。[3]米国エネルギー省、「LED製造コスト分析2025」、energy.gov サプライヤーは自動車、園芸、UVCセグメントへ資本を再配分していますが、移行期間は従来の150ミリメートルツールの近期受注に重くのしかかっています。

新規リアクターの高い資本集約度と長い回収期間

50基のリアクターラインは、クリーンルームとガス供給を含めると1億5,000万〜2億5,000万USDの価格となり、補助金による相殺がなければ回収期間は5年を超えます。国内ツール割当の義務化は装置割引を緩和しますが、新規リアクターは輸入品の歩留まりに匹敵するまでに1年以上のプロセス調整を要することが多く、立ち上げスケジュールを長引かせる可能性があります。そのため、小規模ファウンドリーはバランスシートの圧迫に直面しており、プレミアムアプリケーションのウェーハ価格が減価償却を明確に上回るまでツール採用が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LEDマテリアルシステム別:GaNがリードしUVが勢いを増す

GaNプラットフォームは2025年の中国LEDエピタキシーMOCVD装置市場シェアの67.19%を占め、自動車ヘッドランプ、園芸用ランプ、マイクロディスプレイパイロットラインでの使用によって牽引されています。AlGaN紫外線ツールは、自治体の水処理および医療事業者が化学副産物なしに消毒基準を満たす水銀フリーの265〜275ナノメートルエミッターを好むことから、CAGR 14.53%で成長する見込みです。この成長は、窒化アルミニウムウェーハの進歩によって支えられており、サファイアと比較してより高い電流密度を実現し、ランプ当たりのダイ数を削減してフィクスチャーコストを低下させます。

GaNメーカーは、余剰生産能力を高輝度自動車アレイや初期マイクロディスプレイ認定ランへ転換することで、一般照明需要の横ばいに対応しています。これらのアプリケーションは厳密なビニングを必要としますが価格プレミアムを提供し、全体的な健全な稼働率を確保しています。持続的なUVの勢いは基板のブレークスルーに依存しており、窒化アルミニウムウェーハが性能とコスト効率の向上において重要な役割を果たしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ウェーハサイズ対応能力別:200mmへのシフトが規模の経済を牽引

従来の150ミリメートルリアクターは2025年の中国LEDエピタキシーMOCVD装置市場規模の45.24%を占めていました。200ミリメートル以上のシステムへの需要は2031年にかけて14.14%の成長率が見込まれています。この成長は、より高いスループットと改善された基板利用率によってダイ当たりコストを35〜40%削減するファブによって牽引されています。

ALLOSとEnnostarの200ミリメートルGaN on Siliconプログラムなど、共同開発プロジェクトの急増がこの移行を裏付けています。リアクターOEMはプラテン径を拡大しながらガスフローを改良し、より大きなウェーハ全体で2%未満の波長変動を維持しており、これはプレミアムマイクロディスプレイの前提条件です。これらのパラメーターを早期にマスターしたツールメーカーは、結晶成長業者が現在のリードタイムのボトルネックを解消した後、次世代の受注を獲得するでしょう。

リアクター構成別:シャワーヘッドの採用が加速

プラネタリーツールは、8〜12ナノメートルのピーク間均一性で十分な汎用出力において確立された信頼性から、2025年に市場シェアの60.09%を占めました。クローズドカップルドシャワーヘッドシステムは、ディスプレイおよび自動車顧客が5ナノメートル未満の変動をますます要求するようになっていることから、14.48%で成長する見込みです。これらのシステムは厳格な均一性要件を満たす能力から支持を得ています。

垂直方向のガスフローによって境界層効果を低減するシャワーヘッドリアクターは、低欠陥密度を維持しながら200ミリメートルウェーハ全体で1%未満の均一性を達成します。国内サプライヤーは現在、先進技術で海外のベンチマークに匹敵しています。統合されたインサイチュモニタリングによりプロセスウィンドウがさらに厳格化され、高解像度デバイスのニーズに対応しています。

エンドユーザー別:外部委託エピタキシーが普及

統合型デバイスメーカーは、マーチャントのマークアップを排除する垂直管理の優位性から、2025年に市場シェアの71.64%を占めました。このアプローチはレシピ最適化も加速し、非常に効率的です。San'anのような大手IDMはマイクロLEDラインを大幅に拡大しており、湖北省の複合施設だけでRGBダイ生産用に120基のリアクターを割り当てています。

ファウンドリーおよびマーチャントエピハウスは、スマートフォン、タブレット、ウェアラブルブランドがアセットライト戦略を好むことから、2031年にかけてCAGR 14.62%で最も強い成長を経験する見込みです。先進ダイ生産の外部委託により、ブランドは1億5,000万〜2億5,000万USDの固定投資を回避できます。また、複数のクライアントにコストを分散するファウンドリーの学習曲線の恩恵を受けることができ、歩留まりが依然として予測困難なマイクロLED生産においてこのモデルが特に魅力的となっています。

地理的分析

福建省は、San'anの厦門本社と隣接するサプライヤーを中心とした最大のクラスターを擁しており、国内リアクターの3分の1を保有している可能性があります。広東省は、深圳の高密度な下流エコシステム(携帯電話、パネル、自動車照明企業)が高均一性ツールを必要とする認定ラインを稼働させていることから、これに続いています。

長江デルタでは、江蘇省と浙江省がサファイア成長業者、金融市場、輸出物流への近接性から恩恵を受けており、中規模ファウンドリーの自然な拠点となっています。湖北省はマイクロディスプレイのハブとして台頭しており、省の奨励策と利用可能な土地により、San'anが地域全体を支える地元の技術基盤を育成することを約束する数十億ドル規模のツールパークの建設を開始することができました。

これらの沿岸および中部省は、アンモニアおよびフッ素の除害を義務付ける厳格なグリーンファクトリーコードを共有しており、初期コストと継続コストの両方を増加させています。ただし、コンプライアンス支出は短い化学品サプライチェーンによって部分的に相殺されています。浙江省と江蘇省の国内前駆体工場は現在48時間以内に納品しており、輸入材料の長い輸送サイクルを回避しています。

競合ランドスケープ

中国LEDエピタキシーMOCVD装置市場は中程度の集中度を維持しています。Advanced Micro-Fabrication Equipment Inc. Chinaは2025年に主力GaNリアクターで100台のマイルストーンを超え、一般照明装置における国内シェアを80%以上に固めました。VeecoとAixtronは、特にUVCおよびレッドダイにおいて、複数年のツール・オブ・レコード契約のもとで高性能ニッチを維持していますが、その合計シェアは出荷量の約6分の1に低下しています。

NAURAが2026年初頭に世界トップ5に入ったことは、均一性、スループット、信頼性の達成における地元OEMの急速な進歩を示しています。同社のSaturシリーズは50ウェーハバッチにわたって一貫して2%未満の波長変動を達成しており、地元サプライチェーンを通じてより短いリードタイムを提供しながら輸入品のベンチマークに匹敵しています。

今後を見据えると、200ミリメートルおよび300ミリメートルのGaN on Siliconプラットフォームが主要なホワイトスペースを代表しています。米国の輸出規制が大口径化合物ツールの海外納品を制限しており、中国メーカーにグローバル競合他社が再参入する前にボリュームポジションへ飛躍する稀な機会を与えています。成功は、先進インサイチュ計測の統合と大規模でのチャンバー清浄度の維持にかかっており、いずれもマイクロディスプレイグレードウェーハにとって重要です。

中国LEDエピタキシーMOCVD装置産業リーダー

Advanced Micro-Fabrication Equipment Inc. China

Veeco Instruments Inc.

Aixtron SE

NAURA Technology Group Co., Ltd.

Taiyo Nippon Sanso Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:NAURA Technology Groupは、SaturN800およびSatur V700リアクターの強い採用を受け、世界半導体装置ランキングで5位に上昇しました。

- 2026年1月:ALLOS SemiconductorsとEnnostarは、マイクロLEDディスプレイを対象とした200ミリメートルGaN on Siliconエピウェーハの商業化に向けてパートナーシップを締結しました。

- 2026年1月:中国のLEDサプライチェーンは、ガリウム主導の前駆体インフレと22%のサファイアコスト上昇を受け、ウェーハ、パッケージ、モジュール全体で3〜15%の値上げを実施しました。

- 2025年12月:北京は、補助金アクセスを国内ツール購入に連動させ、すべての国家支援半導体プロジェクトに対して国内装置割当50%を施行しました。

中国LEDエピタキシーMOCVD装置市場レポートの調査範囲

LEDエピタキシーMOCVD装置市場とは、LED材料のエピタキシャル成長に使用される有機金属化学気相成長(MOCVD)システムの製造に特化した半導体装置産業のセグメントを指します。これらのシステムは、照明、ディスプレイ、自動車技術などさまざまな用途に使用されるLEDデバイスの基盤となる高品質LEDウェーハの製造に不可欠です。

中国LEDエピタキシーMOCVD装置市場レポートは、LEDマテリアルシステム(GaNベースLEDエピタキシーシステム、AlGaN UV LEDエピタキシーシステム、AlInGaP LEDエピタキシーシステム)、ウェーハサイズ対応能力(100mm以下、150mm、200mm以上)、リアクター構成(プラネタリーリアクター、シャワーヘッドリアクター)、エンドユーザー(統合型LEDメーカー、エピタキシーファウンドリーおよびマーチャントエピサプライヤー)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| GaNベースLEDエピタキシーシステム |

| AlGaN UV LEDエピタキシーシステム |

| AlInGaP LEDエピタキシーシステム |

| 100mm以下 |

| 150mm |

| 200mm以上 |

| プラネタリーリアクター |

| シャワーヘッドリアクター |

| 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー |

| LEDマテリアルシステム別 | GaNベースLEDエピタキシーシステム |

| AlGaN UV LEDエピタキシーシステム | |

| AlInGaP LEDエピタキシーシステム | |

| ウェーハサイズ対応能力別 | 100mm以下 |

| 150mm | |

| 200mm以上 | |

| リアクター構成別 | プラネタリーリアクター |

| シャワーヘッドリアクター | |

| エンドユーザー別 | 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー |

レポートで回答される主要な質問

2026年の中国LEDエピタキシーMOCVD装置市場規模はいくらでしたか?

市場は2026年に2億1,686万USDとなり、2025年の1億9,185万USDから増加し、2031年までに4億1,405万USDに達する軌道にあります。

中国におけるGaN紫外線ラインの装置需要はどのくらいの速さで成長していますか?

AlGaN UVCリアクター需要は2026年から2031年にかけてCAGR 14.53%で拡大する見込みであり、すべてのマテリアルシステムの中で最も速い成長率です。

中国のLEDエピタキシーファブでどのウェーハサイズが普及していますか?

200ミリメートルウェーハを処理できるラインのセグメントはCAGR 14.14%で成長する見込みであり、2031年までに150ミリメートルツールを上回る位置づけにあります。

シャワーヘッドリアクターがプラネタリー設計よりも普及しているのはなぜですか?

シャワーヘッドシステムは200ミリメートルウェーハ全体で一貫して5ナノメートル未満の波長変動を実現しており、これはマイクロLEDおよび先進自動車アレイに必要な指標です。

中国のLEDファブにおけるツール選定に最も影響を与える政策は何ですか?

2025年12月の指令は、政府インセンティブを少なくとも50%の国内装置コンテンツに結びつけており、ほとんどの新規購入を地元リアクターベンダーへ誘導しています。

最近のエピタキシー原材料コストの急騰を引き起こしているものは何ですか?

中国の2024年末のガリウム輸出規制とグローバルなサファイア供給の逼迫により、トリメチルガリウムと基板価格が上昇し、2026年に業界全体で3〜15%の値上げをもたらしました。

最終更新日: