中国政府・教育物流市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

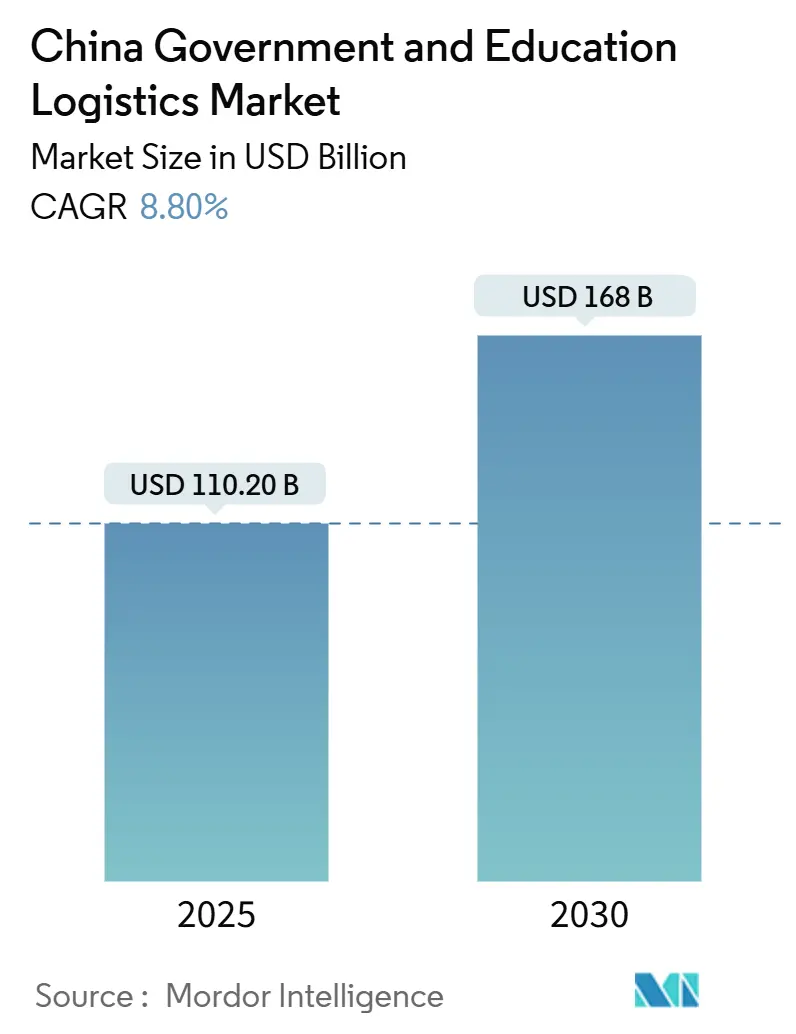

| 市場規模 (2025) | 110.20 十億米ドル |

| 市場規模 (2030) | 168 十億米ドル |

| 成長率 (2025 - 2030) | 8.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国政府・教育物流市場分析

中国政府・教育物流市場規模は2025年に1,102億米ドルと推定され、予測期間(2025年~2030年)にCAGR 8.80%で成長し、2030年までに1,680億米ドルに達する見込みです。

公共調達のデジタル化の継続、大規模なスマートキャンパスの展開、そしてCOVID-19混乱後に発令されたレジリエンス義務がこの軌跡を総合的に支えています。国務院の中央購買規則は発注を集約し、リアルタイムの輸送可視性を要求することで、大手サードパーティプロバイダーは物流パフォーマンスと政府機関の契約更新との結びつきを強めています。また、農村部の学校にネットワーク機器や栄養プログラム向けコールドチェーン資産を整備する教育部のプログラムからも需要が高まり、付加価値サービスへの継続的な機会が生まれています。同時に、北京の2060年カーボンニュートラルロードマップは、機関に対してよりグリーンなフリートとマルチモーダルルーティングへの転換を促し、プロバイダーは燃料電池トラックや鉄道リンクを組み込んでスコープ3排出量を削減しています。

主要レポートのポイント

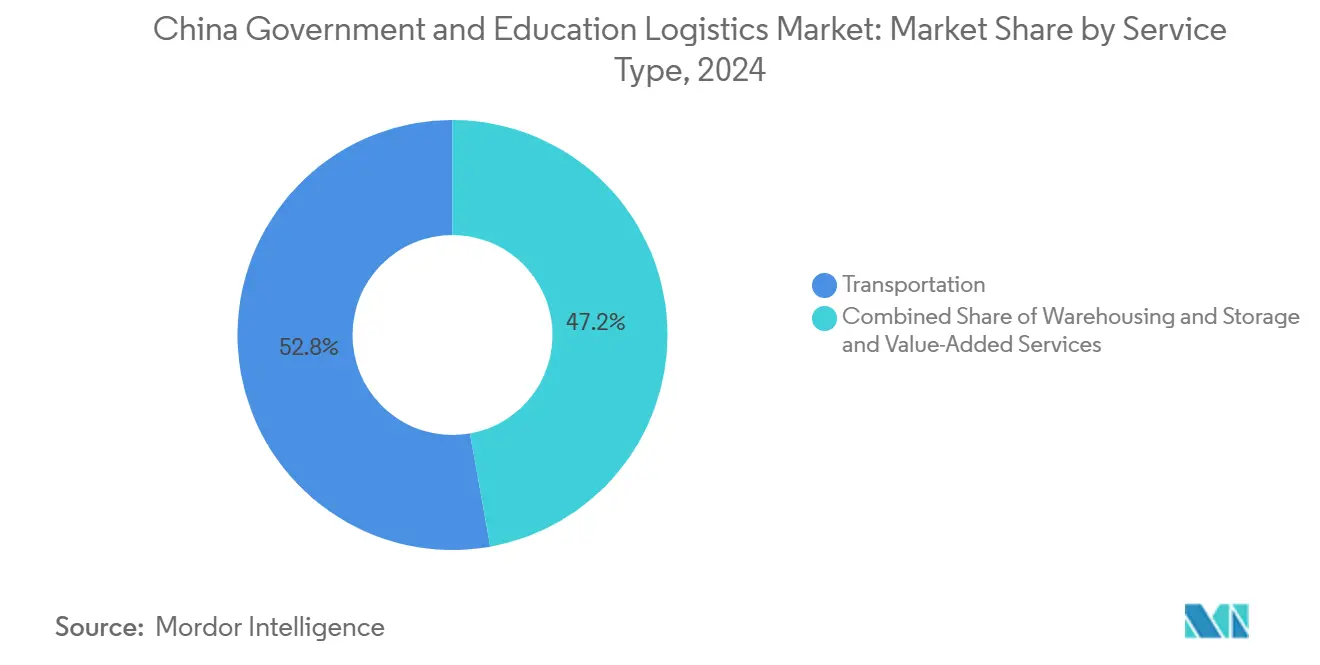

- サービスタイプ別では、輸送が2024年の中国政府・教育物流市場シェアの52.80%を占めてトップとなり、付加価値サービスは2030年までにCAGR 9.20%で拡大する見込みです。

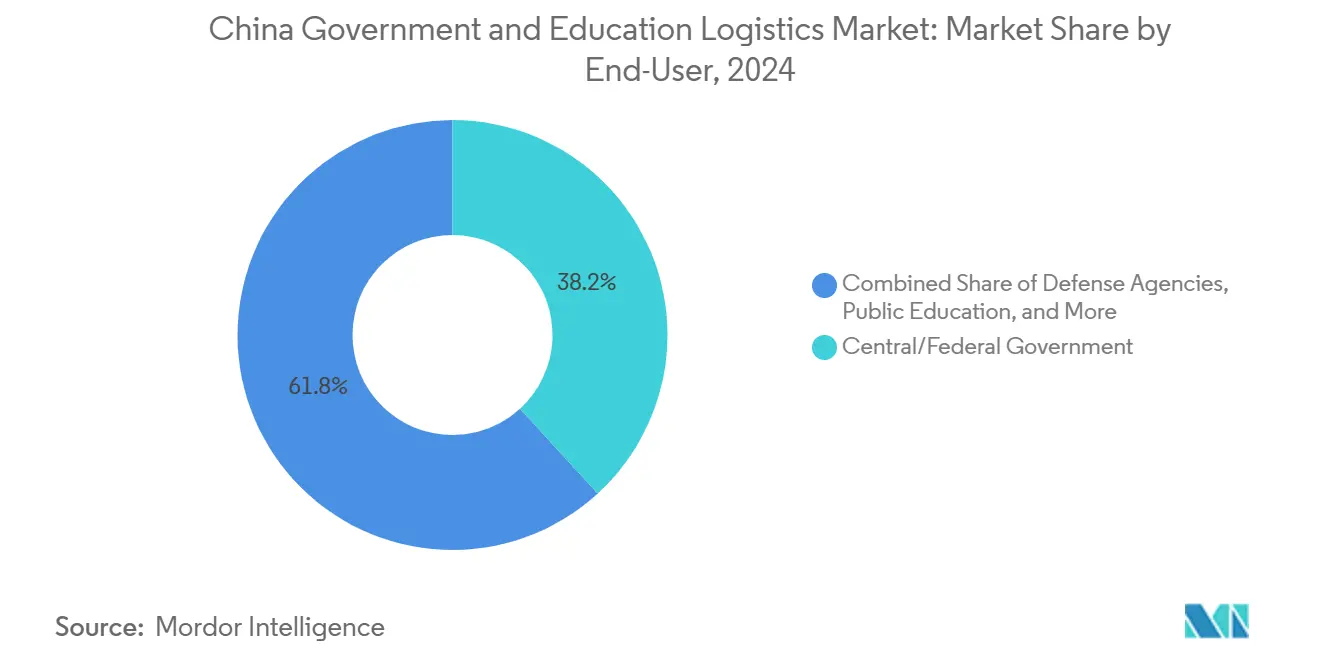

- エンドユーザー別では、中央・連邦政府が2024年の中国政府・教育物流市場規模の38.20%を占め、公教育(K-12)が2030年までに最高のCAGR 9.70%を記録すると予測されています。

中国政府・教育物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファースト政府調達改革 | +1.8% | 全国;北京、上海、広東での早期採用 | 中期(2〜4年) |

| スマートキャンパスインフラの拡大 | +1.5% | 全国;第1〜2層都市 | 長期(4年以上) |

| COVID-19後の公共部門レジリエンス義務 | +1.2% | 全国;遠隔地・国境地域 | 短期(2年以内) |

| 非中核物流のアウトソーシングに向けた中央レベルの推進 | +1.0% | 全国;中央機関 | 中期(2〜4年) |

| 公共資産のカーボンニュートラル目標 | +0.8% | 全国;都市圏パイロット | 長期(4年以上) |

| 防衛・緊急部門による現地展開訓練の統合 | +0.7% | 国境省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルファースト政府調達改革

国務院の2024〜2026年行動計画は、すべての県レベル機関に統一電子入札ポータルの使用を義務付け、かつて複数のベンダーに分散していた輸送を集約しています[1]中国国務院、「政府調達行動計画2024〜2026」、GOV.CN。大口輸送ロットは現在、API統合追跡、電子配達証明、自動コンプライアンス報告を備えたプロバイダーに有利に働いています。成果連動型契約は遅延・破損配達に金銭的ペナルティを課し、物流会社にリスクを転嫁するとともに、ルート計画のための予測分析への投資を強制しています。デジタルインフラを欠く小規模キャリアは、機関が調達システムと直接連携するエンドツーエンドの可視性ダッシュボードを要求するにつれ、撤退または買収圧力に直面しています。

スマートキャンパスインフラの拡大

2024年には200以上の大学と7,500校のK-12学校がスマートキャンパス基準にアップグレードされ、温度管理された状態で輸送しなければならないIoTセンサー、サーバー、ネットワークキャビネットの高頻度配送が発生しています。物流プロバイダーは、ホワイトグローブ設置、旧式ハードウェアのリバースロジスティクス、全国保守訪問を複数年契約にバンドルするケースが増えています。デバイス更新サイクルの繰り返しの性質により、学術休暇中の段階的展開を調整して授業の中断を最小限に抑えられるプロバイダーへの安定した需要が確保されています。

COVID-19後の公共部門レジリエンス義務

国家発展改革委員会のガイドラインは、重要な公共在庫が90日分の業務をカバーし、地域ごとに少なくとも2つの倉庫ノードに分散されることを要求しています[2]国家発展改革委員会、「公共部門サプライチェーンレジリエンスガイドライン」、NDRC.GOV.CN。機関は入札評価においてネットワーク冗長性をコストと同等に重視するようになり、継続性計画と緊急動員の実績を示せる企業を後押ししています。教育局は特に、ロックダウンや災害時に遠隔地の寄宿学校への最終マイル配送が可能なパートナーを求め、分散型マイクロフルフィルメントセンターに依存しています。

非中核物流のアウトソーシングに向けた中央レベルの推進

国有資産監督管理委員会の効率化目標によって義務付けられた非中核物流のアウトソーシングへの移行は、年間100〜150億米ドルの追加機会を解放します。プロバイダーはセキュリティ審査を通過し、機密輸送を管理し、監査対応可能な支出分析を提供しなければなりません。政府の購買者は、調達計画からリバースロジスティクスまでをカバーする単一ベンダーフレームワークを好み、貨物業務にサプライチェーンコンサルティングを補完するインテグレーターを優遇しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格なデータセキュリティ・機密保持コンプライアンス | −1.5% | 全国;高セキュリティゾーン | 短期(2年以内) |

| 複数年予算サイクルの変動性 | −1.2% | 全国;地方レベルでより顕著 | 中期(2〜4年) |

| 農村部学校のコールドチェーンインフラの不足 | −0.8% | 西部・東北部農村郡 | 長期(4年以上) |

| サードパーティ物流ITインターフェースを遮断するネットワーク分離規則 | −0.7% | 全国;中央機関 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なデータセキュリティ・機密保持コンプライアンス

中国のサイバーセキュリティ法は、政府消費に関連する物流データをパブリックインターネットから物理的に隔離されたサーバーに保管することを義務付けており、キャリアはITスタックを複製してエアギャップ手動転送を使用することを余儀なくされています[3]中国サイバースペース管理局、「政府データセキュリティガイドライン2024」、CAC.GOV.CN。これに伴う15〜20%のコストプレミアムは利益率を圧迫し、別施設の資金調達やISO 27001監査への対応が困難な小規模事業者を不利な立場に置いています。

複数年予算サイクルの変動性

財政規則により、機関が予算期限前に消化しようとする第4四半期に急増が生じ、キャリアのキャパシティが逼迫します。逆に、第1四半期の量は落ち込むことが多く、フリートが遊休状態となり倉庫が低稼働となります[4]財政部、「政府予算サイクル管理」、MOF.GOV.CN。この予測困難性はネットワーク設計投資を複雑にし、車両・保管の柔軟な短期リースへの需要を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸送がマルチモーダル統合を主導

輸送は2024年の中国政府・教育物流市場シェアの52.8%を占めました。このカテゴリの中で、道路貨物は全国21万校(その多くが鉄道や航空では到達できない山岳地帯や島嶼地域に立地)への最終マイル配送に不可欠です。鉄道輸送は、教科書や寮用家具などの大量輸送を1,500km以上の回廊でトラック輸送より30%低い運賃で処理しており、一帯一路の枠組みの下での専用貨物線の拡張が後押ししています。航空貨物は緊急の省庁発送や人道支援キットに対応し、内陸水路は揚子江沿いのキャンパス建設向け重機を輸送しています。

このセグメントは、組み込みテレマティクス、動的ルーティング、SF Expressの水素フリートデビューのようなグリーン燃料パイロットを通じて進化しています。プロバイダーは現在、政府契約の厳格な資産追跡条項に準拠するため、IoTベースの状態監視と輸送をパッケージ化しています。この進化は付加価値サービスの普及を促進し、2030年までのCAGR 9.2%が中国政府・教育物流市場規模への貢献を高めるでしょう。学生食事のコールドチェーン管理、封印された試験問題の安全輸送、スマートキャンパス機器のホワイトグローブ設置がこれらのサービスの目玉であり、純粋な価格競争から守られたプレミアム利益率の領域を切り開いています。

エンドユーザー別:公教育が最速成長を牽引

中央・連邦機関は2024年の中国政府・教育物流市場規模の38.2%を占め、省庁がオフィス消耗品から防衛グレードの通信機器に至る全国調達を統括しました。これらの顧客は多層的なセキュリティクリアランスを要求し、国家系キャリアとの長期契約を促進しています。

公教育が成長エンジンとして台頭しています。K-12プロジェクトは予測CAGR 9.7%で推移しており、教室のデジタル化、農村部寄宿施設の改修、全国栄養基準の施行に向けた数十億ドル規模の取り組みが牽引しています。スマート黒板の展開から補助給食プログラムに至る各政策マイルストーンが、電子機器、生鮮品、教材の持続的な輸送波を生み出しています。大学も同様に複雑性を高めており、実験室の移転、留学生物流、研究グレードのコールドストレージが統合ソリューションへの需要を強めています。

地理的分析

東部沿岸省が需要の中心となり、2025年支出の55%以上を集中させています。北京の省庁複合施設は機密文書とITハードウェアの継続的な流通を必要とし、上海の金融・教育エコシステムはプレミアムな安全配送サービスを要求しています。広州などの珠江デルタハブは、国家レベルの大学で使用される輸入実験機器の結節点ゲートウェイとして機能しています。

長江デルタは中国最大の教育クラスターを形成し、大学に連結した多数のサイエンスパークを擁しています。物流プロバイダーは南京〜杭州〜上海軸に沿ってクロスドッキングセンターを運営し、高価値研究機器の24時間配送ウィンドウを実現しています。内陸部では、武漢がその中央立地を活かして沿岸サプライヤーと西部の学校を結ぶ中継拠点として機能し、リードタイムを短縮しています。

歴史的に十分なサービスを受けてこなかった西部・東北部省が、中国政府・教育物流市場の最速成長セグメントを構成するようになっています。省レベルの景気刺激プログラムが新疆、チベット、黒竜江省の農村キャンパスを整備し、険しい地形に対応するために鉄道幹線輸送とオフロードトラック輸送を組み合わせたマルチモーダル戦略を必要としています。蘭州とハルビンでの倉庫建設に対する政府補助金は、キャリアが広域倉庫を設置することを促し、緊急管理部が主導する緊急対応訓練のための安定した在庫水準を確保しています。

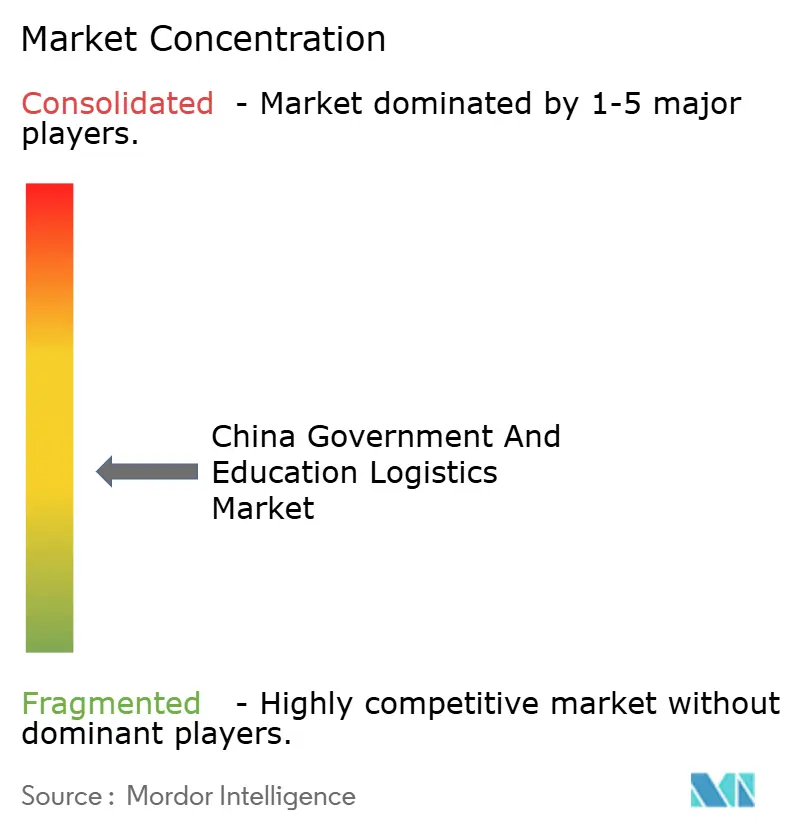

競争環境

市場は中程度に分散しているものの、集約が進んでいます。SF Expressは9万台のフリートとAI搭載の仕分けシステムを活用して複数年の教育部門契約を獲得し、一方Sinotransは機密プロジェクトのために防衛機関との歴史的なつながりを活用しています。国際参入企業のDHLとUPSは、特に外国資金による共同研究実験室の安全輸送など、ニッチな付加価値レーンに注力しています。

技術力が重要な差別化要因となっています。JD Logisticsは授業外の時間帯にスマートキャンパス全体に自律走行地上車両を展開し、キャンパス内配送時間を40%短縮しています。COSCOの天津本社は海上・鉄道サービスを統合し、海外メーカーから発送される重量実験機器の輸送において優位性を持っています。パートナーシップも増加しており、DHLとECプラットフォームTemuとの提携は、学校向け輸入科学キットの通関済みリードタイムを改善しています。

環境認証の評価ウェイトが高まっています。SF Expressと地元スタートアップの物流自動車は佛山で12台の燃料電池トラックを発表し、政府入札のグリーン評価基準で早期ポイントを獲得しました。カーボン戦略を持たない新規参入者は、入札に必須の排出削減スコアリングが課される場合に締め出されています。データ分離に関する参入障壁はさらに高まっており、サイバースペース管理局規則に準拠したデュアルスタックITを持つキャリアのみが中央省庁にサービスを提供できるため、小規模民間参入者を阻み、既存大手の優位性を強化しています。

中国政府・教育物流産業リーダー

Sinotrans

COSCO Shipping Logistics

JD Logistics

Kerry Logistics Network Ltd

Deppon Logistics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:SF Expressと上海物流自動車が佛山でゼロエミッション公共部門配送向けに12台の水素燃料電池重量トラックを稼働させました。

- 2025年6月:COSCO Shippingが海上・鉄道港湾統合を深化させ公共部門物流契約を追求するため、天津に北中国本社を開設しました。

- 2025年4月:DHL Expressが越境EC流通を加速させ政府輸入プログラムを支援するため、Temuと戦略的提携を締結しました。

- 2025年4月:DSVがDB Schenkerの買収を完了し、中国の公共機関向けに拡大したサービス範囲を持つ世界最大級の物流グループの一つを創設しました。

中国政府・教育物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

中国政府・教育物流市場の現在の価値はいくらですか?

市場は2025年に1,102億米ドルと評価されています。

この市場の2030年までのCAGR予測はどのくらいですか?

2025年〜2030年の間にCAGR 8.8%が予測されています。

最大のシェアを持つサービスカテゴリはどれですか?

輸送サービスが52.8%のシェアでトップです。

最も速く成長するエンドユーザーセグメントはどれですか?

公教育K-12がCAGR 9.7%で成長すると予測されています。

調達パターンを再形成している主要な規制は何ですか?

国務院のデジタルファースト政府調達行動計画2024〜2026は、集中型電子入札と輸送追跡を義務付けています。

CAGRに最大の上昇をもたらすドライバーはどれですか?

デジタルファースト調達改革が予測CAGRに+1.8%の押し上げをもたらしています。

最終更新日: