中国コールドチェーン物流市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

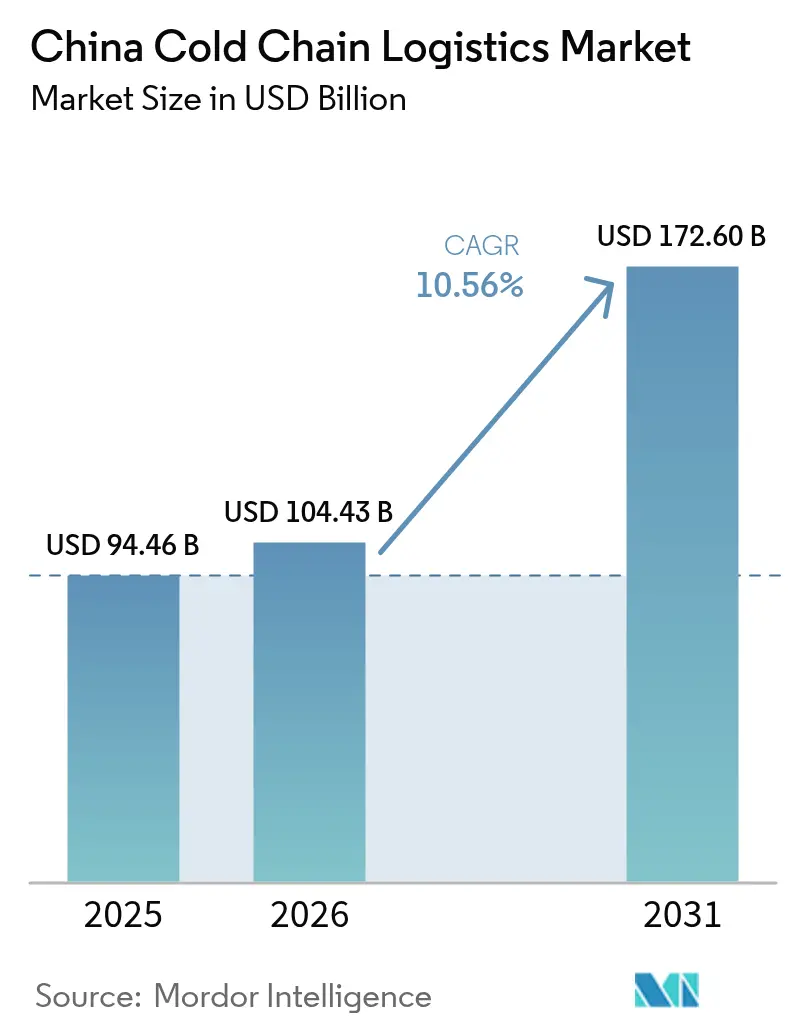

| 基準年の市場規模 (2025) | 94.46 十億米ドル |

| 市場規模 (2026) | 104.43 十億米ドル |

| 市場規模 (2031) | 172.6 十億米ドル |

| 成長率 (2026 - 2031) | 10.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国コールドチェーン物流市場分析

中国コールドチェーン物流市場規模は、2025年の944億6,000万USDから2026年には1,044億3,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)10.56%で2031年までに1,726億USDに達すると予測されています。

第14次五カ年計画からの投資は、内陸部各省にわたって近代的なマルチ温度帯デポの整備を引き続き推進しており、同セクターが歴史的に抱えてきた沿岸偏重を解消し、統合プロバイダーに新たな収益源を開拓しています。同時に、生鮮食品電子商取引の急速な普及が配送時間を圧縮し続けており、オペレーターは既存の長距離ネットワークにマイクロフルフィルメントハブを組み込む対応を迫られています。GDP基準に適合した超低温レーンへの需要は、中国のバイオ医薬品輸出の野心と歩調を合わせて高まっており、1トン当たりの平均収益を押し上げ、技術高度化を加速させています。中間所得層の世帯は、輸入チルド食肉および海産物の購入を増やしており、規模の経済がすでに機能している港湾中心回廊を通じて取扱量を引き上げています。ラストマイルの分散化と認定冷凍技術者不足という課題は依然として続いていますが、全体的な方向性は規模拡大、デジタル化、そして段階的な業界再編へと向かっています。

主要レポートの要点

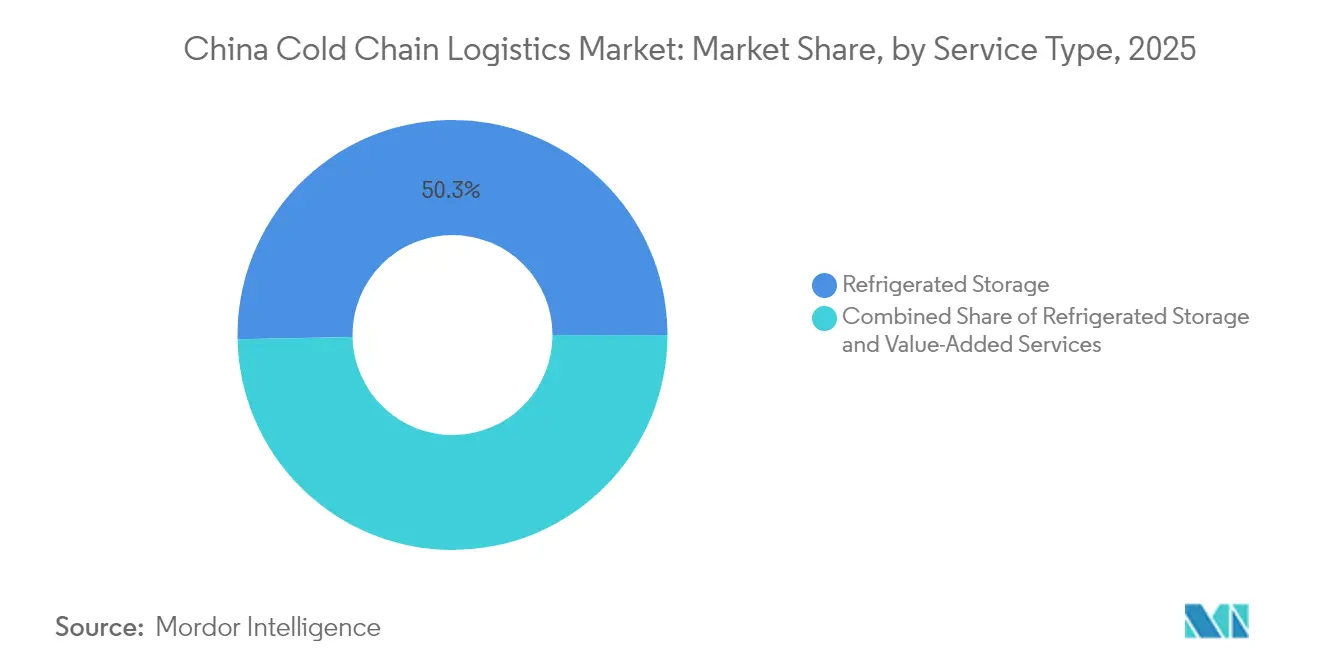

- サービスタイプ別では、冷蔵保管が2025年に市場シェア50.32%を維持した一方、付加価値サービスが2031年にかけて年平均成長率(CAGR)11.90%で最も高い成長ペースを記録しています。

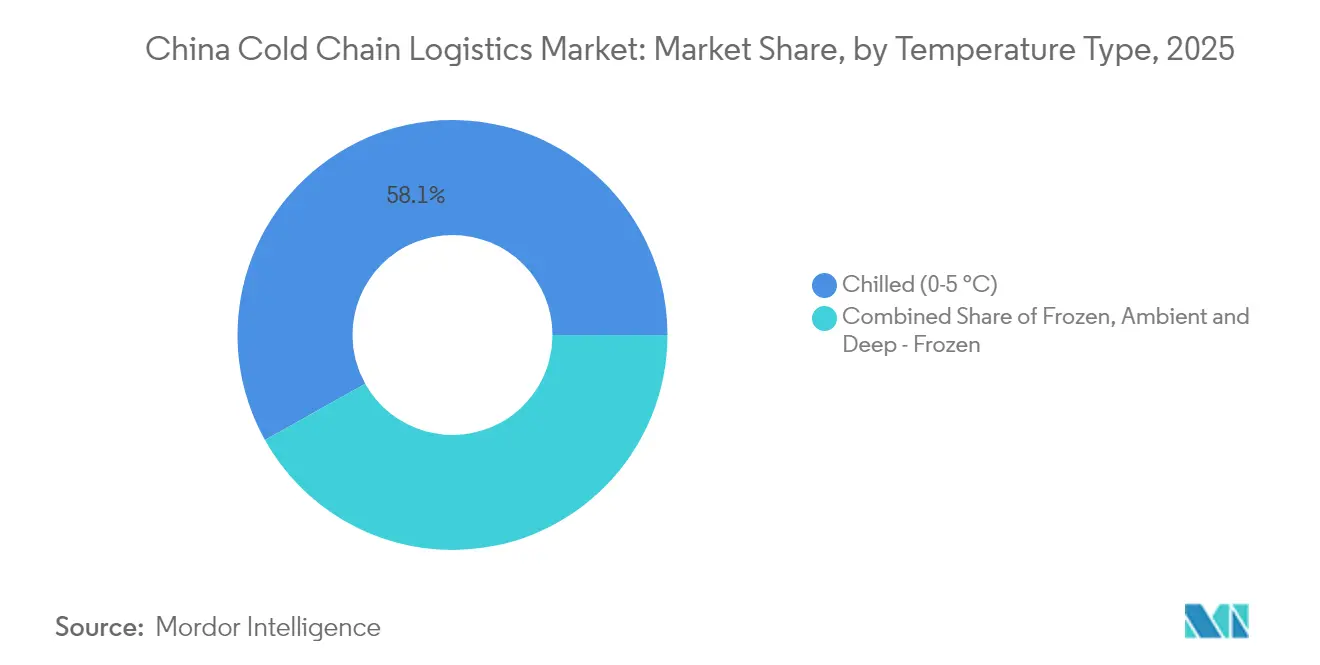

- 温度帯別では、チルド取扱(0〜5℃)が2025年にシェア58.12%で首位を占め、冷凍物流(−18〜0℃)が年平均成長率(CAGR)11.01%で2031年にかけて最も急速に拡大しています。

- 用途別では、果物・野菜が2025年の需要の28.38%を占め、医薬品・バイオ製品は2031年にかけて年平均成長率(CAGR)14.12%で成長すると予測されています。

- 地域別では、中国東部が2025年の市場の33.74%を占め、中国西南部が年平均成長率(CAGR)12.42%で2031年にかけて最高の成長率を牽引しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国コールドチェーン物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第14次五カ年計画(FYP)における国家コールドチェーンインフラが倉庫整備を加速 | +2.1% | 国内全域、内陸部優先 | 長期(4年以上) |

| 生鮮食品電子商取引の急速な拡大 | +1.5% | 都市部全国規模 | 短期(2年以内) |

| バイオ医薬品輸出ブームがGDP基準適合の超低温コールドチェーンを牽引 | +1.3% | 中国東部・北部 | 中期(2〜4年) |

| 中間層の輸入チルド食肉・海産物への需要拡大 | +0.8% | 国内全域、沿岸都市での浸透率が高い | 中期(2〜4年) |

| 乳製品安全近代化プログラムが温度管理型牛乳物流を促進 | +0.6% | 国内全域、乳製品生産地域に重点 | 長期(4年以上) |

| CO₂・アンモニアシステムへのエネルギー効率補助金が設備投資障壁を低減 | +0.4% | 国内全域、工業地帯に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第14次五カ年計画(FYP)における国家コールドチェーンインフラが倉庫整備を加速

中央政府の計画は、生産地域と都市市場を結ぶコールドチェーン幹線道路に多額の資本を充当しており、2027年までに果物の冷蔵流通率25%、食肉では45%を目標としています[1]国家発展改革委員会、「コールドチェーン物流発展に関する第14次五カ年計画」、ndrc.gov.cn。河南省、湖南省、四川省の内陸ハブは、新規立方メートルにおける沿岸ハブを上回るシェアを占めるようになり、歴史的な格差を縮小し輸送距離を削減しています[2]四川省政府、「コールドチェーン物流拠点整備計画」、sc.gov.cn。この整備拡充は農産物の廃棄ロス削減に既に貢献しており、高付加価値作物の栽培を促進し、小売チャネルにおける商品の多様性を拡大する動きにもつながっています。

生鮮食品電子商取引の急速な拡大

JDフレッシュやフーマーなどのプラットフォームによる即日配送の約束が、従来の運送業者に対して都市圏内にマイクロフルフィルメントノードを設置することを余儀なくさせています。各ノードは通常3つの温度帯に対応しており、注文確認から数分以内にピッキングが可能です。経路最適化ソフトウェアが空走キロ数を削減しており、都市部の冷蔵バンはシフト当たりにより多くの配送停車をこなすことができます。消費者は温度管理の信頼性が確保されると購入点数を増やし、プラットフォームの競争上の優位性をさらに強固なものにしています。

バイオ医薬品輸出ブームがGDP基準適合の超低温コールドチェーンを牽引

中国のバイオ医薬品メーカーは現在、−20℃〜−70℃の取扱いが必要な治療薬を出荷しており、このプロセスはEU基準に準拠した国家薬品監督管理局のGDP規則によって規制されています。コンテナを検証し保管・管理データを記録できるプロバイダーは、食品貨物の2〜3倍の収益を価格に転嫁することができます。そのプレミアム収益は液体窒素システムへの投資を正当化するものであり、これは後にニッチな海産物や研究用市場にも活用され、業界全体の技術力向上につながっています。

輸入チルドタンパク質に対する中間層の需要拡大

富裕層世帯はオーストラリア産牛肉やノルウェー産サーモンへの支出を増やしており、これらの製品は港から食卓まで0℃〜4℃の間で管理される必要があります。上海や寧波(ニンポー)を経由する輸入回廊では、現在すべての冷蔵コンテナにリアルタイムトラッカーが組み込まれており、温度管理の遵守が目に見えるマーケティング訴求点となっています。国内の牛肉サプライヤーも自社物流の高度化を進めており、その改善効果がローカルサプライチェーンにも波及しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散化したラストマイル冷蔵ネットワークによる高い廃棄率 | -1.2% | 第3層都市 | 短期(2年以内) |

| 認定産業用冷凍技術者の不足 | -0.8% | 内陸部 | 中期(2〜4年) |

| 第3層冷蔵倉庫における高い電力料金・電力網の不安定性 | -0.7% | 第3層都市および農村地域 | 中期(2〜4年) |

| 中国VIトラック排出規制による冷蔵車両フリートの改修コスト増大 | -0.5% | 国内全域、中小規模オペレーターへの影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

分散化したラストマイル冷蔵ネットワーク

中国コールドチェーン物流市場の調査データによると、多くの配送会社が非断熱バンを使用しているため、一部の第3層都市では葉物野菜の廃棄率が10%を超えています。保険引受業者は保険金請求に際して温度ログの提出をますます要求するようになっており、監視機器を持たない運送業者にとっては保険料の上昇につながっています。店舗間で注文を集約するテクノロジー活用型の新規参入者がシェアを獲得しており、都市部流通における業界再編の前兆となっています。

認定冷凍技術者の不足

資格を持つ技術者の全国規模での数万人単位の不足が、自然冷媒システムの展開を制約しています。西部省のオペレーターは修理のために数日間待たされることも多く、機器の稼働率低下と電力コストの上昇を招いています。大手機器ベンダーは現在、技術格差を収益化しつつサービス品質を向上させるため、設置とともに研修をパッケージ提供するようになっています。認定技術者を早期に確保した施設は、保守コストの低下と二酸化炭素排出量の改善を報告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ:保管の優位性が輸送機会を覆い隠す

冷蔵保管は2025年における中国コールドチェーン物流市場シェアの50.32%を占め、固定キャパシティへの需要の高さを裏付けています。付加価値サービスは2031年にかけて年平均成長率(CAGR)11.90%と予測されており、より速い成長を遂げています。これは、荷主がラベル貼り替え、検品、キッティングといった作業に対してますます費用を支払う意欲を示していることを反映しています。倉庫保管とこれらのサービスを組み合わせるオペレーターは1平方メートル当たりの収益を向上させ、基本的なパレット保管における価格競争への緩衝材を生み出しています。統合モデルは入荷から出荷までを一つのデジタルエコシステム内で完結させるため、取扱いエラーも低減します。

冷蔵輸送は引き続き第2位のカテゴリであり、受注から配送までのサイクルを圧縮する電子商取引のタイムラインによって恩恵を受け続けています。センサー搭載トレーラーは現在、2分ごとに温度と扉の開閉データをストリーミングし、保険金請求を削減するとともに渋滞発生時の動的なルート変更を支援しています。こうしたアップグレードへの資金調達が困難な中小規模の運送業者は、トラックを所有せずに可視性を保証できるアセットライト型テック仲介業者に契約を奪われるリスクにさらされています。そのため、業界の構造はより少数かつ大規模なフリートがソフトウェアプラットフォームと提携する方向へと傾いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

温度タイプ:生鮮食品革命に牽引されるチルドセグメントの拡大

チルド物流(0℃〜5℃)は、生鮮食品と乳製品が家庭の食事の中心であり続けるなか、2025年の中国コールドチェーン物流市場規模の58.12%を占めました。冷凍レーン(−18℃〜0℃)は、冷凍食品や長距離食肉輸入に牽引され、年平均成長率(CAGR)11%超で拡大しています。超低温・ディープフローズンセグメントは最も急速に成長しており、バイオ医薬品や−40℃以下を必要とするプレミアムデザートが牽引しています。3つの温度帯を一屋根の下で扱える施設は、需要の変化に応じてチャンバーを切り替えることができ、稼働率を最大化し投資回収期間を短縮します。

エネルギー効率の高い設備がすべての温度帯に普及しています。中央政府の補助金に支援された二酸化炭素システムは、電力コストを削減し合成冷媒クォータを回避します。ユーザーは高い初期コストが電力・保守費用の削減により5年以内に回収できると報告しており、中国コールドチェーン物流業界においてグリーン技術の採用には明確な経済的根拠があることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途:果物・野菜がトップを維持する中、医薬品が急加速

果物・野菜は2025年の中国コールドチェーン物流市場シェアの28.38%を占め、国内園芸業の規模を反映しています。収穫から数時間以内に農産物をトラック輸送する直接調達モデルが廃棄ロスを削減し賞味期限を延長しており、スーパーマーケットはより多くのSKUを在庫し週半ばの補充回数を減らすことが可能になっています。食肉・家禽は次点のセグメントであり、輸入検疫の厳格化が認定保管スペースへの需要を押し上げています。

医薬品・バイオ製品は2031年にかけて年平均成長率(CAGR)14%超と最も急速に成長するセグメントを形成しています。厳格なGDP規則は温度逸脱に対してゼロトレランスを求めるため、貨物は追加のコンプライアンスコストを賄えるプレミアム収益を生み出します。ワクチンメーカーは容量を確保するために複数年契約を締結し、プロバイダーに予測可能な収益源をもたらしています。医薬品向けに開発された精密モニタリングツールは現在、高付加価値食品カテゴリへも波及しており、業界全体のサービス水準を向上させるトレンドとなっています。

地域分析

中国東部は密な消費者市場と港湾アクセスに支えられ、2025年の中国コールドチェーン物流市場シェアの33.74%を維持しました。上海のコンテナ取扱量はヨーロッパから空輸されるチルドサーモンの迅速なトランシップメントを支援しており、プレミアム輸入品の玄関口としての同地域の役割を強化しています。江蘇省と浙江省の医薬品クラスターは2℃〜8℃保管への安定した需要を生み出しており、農産物のピーク需要を平準化する反季節性収益を提供しています。オペレーターは電力料金を主要なコスト上昇要因として挙げており、屋上太陽光発電と高効率断熱材への多額の投資を促しています。

中国西南部は2031年にかけて年平均成長率(CAGR)12.42%という業界最高の地域別成長率を記録しています。政府のインセンティブが物流パークを成都と重慶に誘致しており、鉄道・海上サービスによって東南アジアと結ぶ代替回廊を形成しています。同地域の温暖な冬季は冷蔵電力負荷を低減し、長期保管においてコスト優位性をもたらしています。四川省のかんきつ類農家は現在、農場内で果物を予冷しており、廃棄率の低下と北部市場への輸出が可能になっています。先行参入者は土地確保と地元労働力において先行者優位を享受しており、消費拡大とともに規模を拡大できるポジションにあります。

中国北部は首都圏と穀物生産の内陸部を組み合わせています。年間の半分は涼しい気候がエネルギー使用量を削減しますが、高温多湿な夏は既存の断熱材に負荷をかけます。天津周辺の大型物流センターはスマート換気システムを採用して結露を管理し、安全性を向上させカビのリスクを軽減しています。モンゴルとの国境越え回廊は冷凍牛肉とアイスクリームを取り扱っており、線路脇の電源に接続する電動冷蔵コンテナを使用してディーゼルコストを削減しています。地方当局は低排出トラックに通行料の割引を提供しており、他地域よりも早期に清潔なエンジンへのフリート転換を促しています。

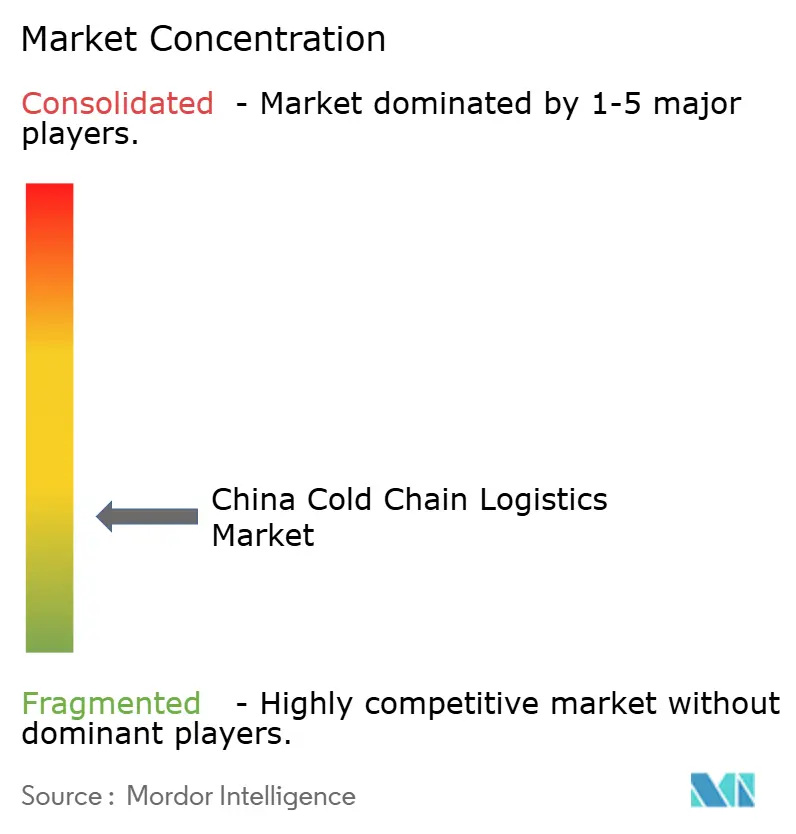

競合状況

中国コールドチェーン物流市場シェアの約70%は上位15社が分け合っているものの、数百社のローカル企業が価格を流動的に保っています。Sinotransや中国招商局などの大規模プレーヤーは全国パークへの資本を投下し、エネルギーコストの変動を抑えるための電力契約を確保しています。SFコールドチェーンやJD Logisticsを含むテクノロジー志向のオペレーターは即日フルフィルメントとデータの透明性に注力しており、多くの場合より高い単位料金を設定しています。Lineageなどの外資系専門企業は出資規制を乗り越えるために国内企業とパートナーシップを結び、スループットを向上させる倉庫自動化を導入しています。

競争上の優位性はますますソフトウェアから生まれており、単なる立方メートルの規模ではなくなっています。AIツールは祭日シーズンのピーク負荷を予測し、運送業者がトレーラーを事前配置してサージコストを回避できるようにします。ブロックチェーンの試験導入により荷主は改ざん不能な温度記録を入手でき、紛争解決時間が短縮されます。これらのツールを持たない中小企業は、プラットフォームをライセンス利用するか、ニッチ市場から撤退するかの選択を迫られる可能性があります。技術者不足は格差を拡大させており、大規模プレーヤーは社内研修アカデミーを運営して稼働率とクライアントの信頼を確保できる一方、中小規模の企業にはその余裕がありません。

中国コールドチェーン物流業界リーダー

Sinotrans Limited

SF Express

Beijing Ershang Group

NICHIREI CORPORATION

Shanghai Jin Jiang International Industrial Investment Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:JD Logisticsは蘇州に12万m²の自動マルチ温度帯センターを開設しました。同センターは−30℃から常温まで5つの温度ゾーンを備え、24時間以内に200都市へのカバレッジを実現しています。

- 2025年3月:Sinotransは中部・西部省において15カ所のコールドチェーンパークを建設するため、28億人民元(4億3,300万USD)を投じることを表明しました。各施設は鉄道・道路の複合拠点として設計されています。

- 2025年2月:SF ExpressはChengdu Silverplow Low-Temperature Logisticsを12億人民元(1億8,500万USD)で買収し、西南フリートに専用車両500台を追加しました。

- 2025年1月:China Merchants Americold Logisticsは、バイオ医薬品を重点とする2027年までのGDP基準適合倉庫20カ所の開発に向け、35億人民元(5億4,100万USD)を確保しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

我々の調査では、中国のコールドチェーン・ロジスティクス市場を、食品、医薬品、その他の生鮮食品を、農場や工場から最終的な流通に至るまで、決められた温度帯に保つために使用される、専用の保管場所、温度管理車両、コンテナ、および関連する監視やハンドリング・サービスによって国内で生み出される全価値とみなしている。

その範囲には、一般的なドライ商品のトラック輸送、常温の第三者倉庫、企業内のコールドルームなど、商業物流の流れに入ることのないものは明確に除外されている。

セグメンテーションの概要

- サービスタイプ別

- 冷蔵保管

- パブリック倉庫

- プライベート倉庫

- 冷蔵輸送

- 道路

- 鉄道

- 海上

- 航空

- 付加価値サービス

- 冷蔵保管

- 温度タイプ別

- チルド(0〜5℃)

- 冷凍(−18〜0℃)

- 常温

- ディープフローズン・超低温(−20℃未満)

- 用途別

- 果物・野菜

- 食肉・家禽

- 魚・海産物

- 乳製品・冷凍デザート

- ベーカリー・菓子

- 調理済み食品

- 医薬品・バイオ製品

- ワクチン・臨床試験材料

- 化学品・特殊素材

- その他の生鮮品

- 地域別(中国)

- 中国東部

- 中国北部

- 中国中南部

- 中国西南部

- 中国東北部

- 中国西北部

詳細な調査方法とデータの検証

一次調査

我々は、北京のフリートマネージャー、江蘇省の冷 蔵店舗開発業者、広東省のチルド食品eコマース事業者、多国籍医薬品輸入業者の調達責任者とのインタビューを通じて、机上での調査結果を検証した。その結果、典型的な輸送距離、平均的な保管料、新たなIoTセンサーの導入率などが明らかになり、稼働率と資産寿命の想定をより厳格なものにすることができた。

デスクリサーチ

アナリストはまず、税関の記録、運輸省の車両統計、コールドチェーン物流委員会の年報から着手し、冷蔵トラックの登録台数、冷蔵倉庫の容量、商品の処理能力を定量化した。中国食肉協会や酪農業協会などの業界団体、国家統計局の小売データセット、ワクチンの流通に関する査読付きジャーナルでは、数量、重量、腐敗率が追加された。企業の10-K、IPO目論見書、地方の入札ポータルサイトは価格設定の手がかりを提供し、D&B HooversとDow Jones Factivaは企業レベルの財務情報を提供した。これらの情報源は、他の公開データセットや有料データセットとともに、基礎となる需給マトリックスに反映された。

マーケット・サイジングと予測

このモデルは、トップダウンの再構築から始まる。冷蔵倉庫の立方メートル在庫と冷蔵車両のトンキロ数に平均リース料または運賃を掛け合わせ、利用率の季節性を調整する。結果を固定する前に、サンプリングされたオペレーターの収益ロールアップと温度管理された出荷数というボトムアップのチェックを選択し、合計を校正する。主要変数には、生鮮食品の電子商取引の普及率、冷蔵トラックの売上高、医薬品コールドチェーンのコンプライアンス支出、冷蔵倉庫の平均賃貸料、および都市部の家庭の蛋白質消費が含まれる。専門家のコンセンサスによって精緻化されたこれらの推進要因による多変量回帰により、2030 年までの値が予測される。ARIMA平滑化により短期的なショックは解消される。事業者の情報開示のギャップは、密接にマッチした上場同業他社の代理比率で埋めている。

データ検証と更新サイクル

出力されたデータは、過去のNBSや関税シリーズとの差異スキャンを受け、異常があれば、サインオフの前に専門家による再チェックが行われる。モルドールは毎年データセットを更新し、規制の変化や大規模な生産能力の追加が事前に設定したしきい値を超えるたびにモデルを見直すため、顧客は常に最新の見解を得ることができます。

モルドールの中国コールドチェーン・ロジスティクス・ベースラインが高い信頼性を誇る理由

公表された推定値がしばしば乖離するのは、企業が市場の切り分けを異にしたり、価格デッキを異にしたり、不等間隔のカレンダーでリフレッシュしたりするためである。

付加価値サービス、為替換算、電子商取引のラストワンマイルをカウントしていないものもある。モルドールはロジスティクスチェーン全体を把握し、年央のCFLP発表直後に更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 94.46億米ドル(2025年) | モルドール・インテリジェンス | - |

| 172億米ドル(2024年) | 地域コンサルタントA | 都市内のラストワンマイル・レッグを省き、上場企業の収益のみを使用 |

| 510億米ドル(2024年) | 業界団体B | モニタリング機器の売上を除く。 |

この比較から、フルサービスのスタックと最新の価格設定が適用された場合、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者が自信を持って信頼できることがわかる。

レポートで回答される主要な質問

2031年における中国コールドチェーン物流市場の予測規模は?

市場は2031年までに1,726億USDに達すると予測されています。

現在、中国コールドチェーン物流市場シェアが最も大きい地域はどこですか?

中国東部が全国収益の約3分の1以上でトップを占めています。

中国コールドチェーン物流業界において最も急速に成長しているサービスセグメントはどれですか?

包装や品質検査などの付加価値サービスが、基本的な保管や輸送よりも急速に拡大しています。

医薬品コールドチェーンがより重要性を増している理由は何ですか?

厳格なGDP規則とバイオ医薬品輸出の成長により、超低温管理が求められるため、基準を満たすプロバイダーには高収益レーンが生まれています。

ラストマイルの冷蔵配送に最も大きな影響を与えている課題は何ですか?

温度管理型バンを持たない中小運送業者の分散したネットワークが、第3層都市での廃棄率上昇につながっています。

第14次五カ年計画はコールドチェーン投資にどのような影響を与えていますか?

同計画は中部・西部省全域にわたる新たなハブの整備に資金を提供しており、沿岸地域を超えたインフラ成長を加速しています。

最終更新日: