中国データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

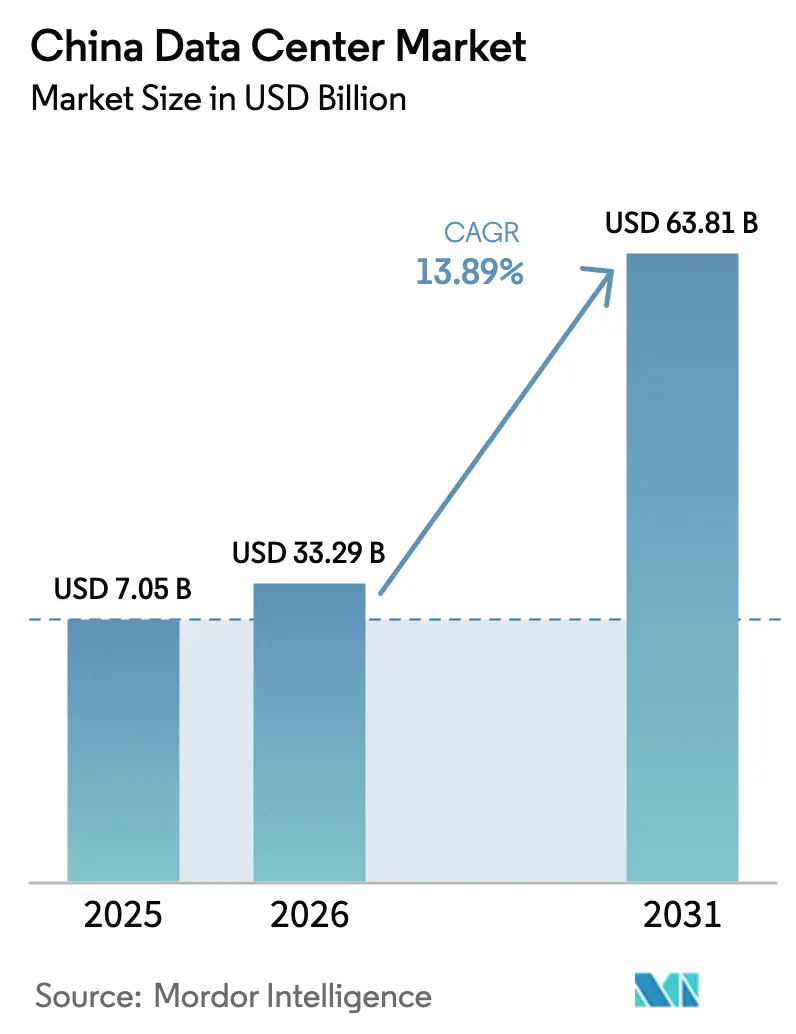

| 基準年の市場規模 (2025) | 7.05 十億米ドル |

| 市場規模 (2026) | 33.29 十億米ドル |

| 市場規模 (2031) | 63.81 十億米ドル |

| 成長率 (2026 - 2031) | 13.89% CAGR |

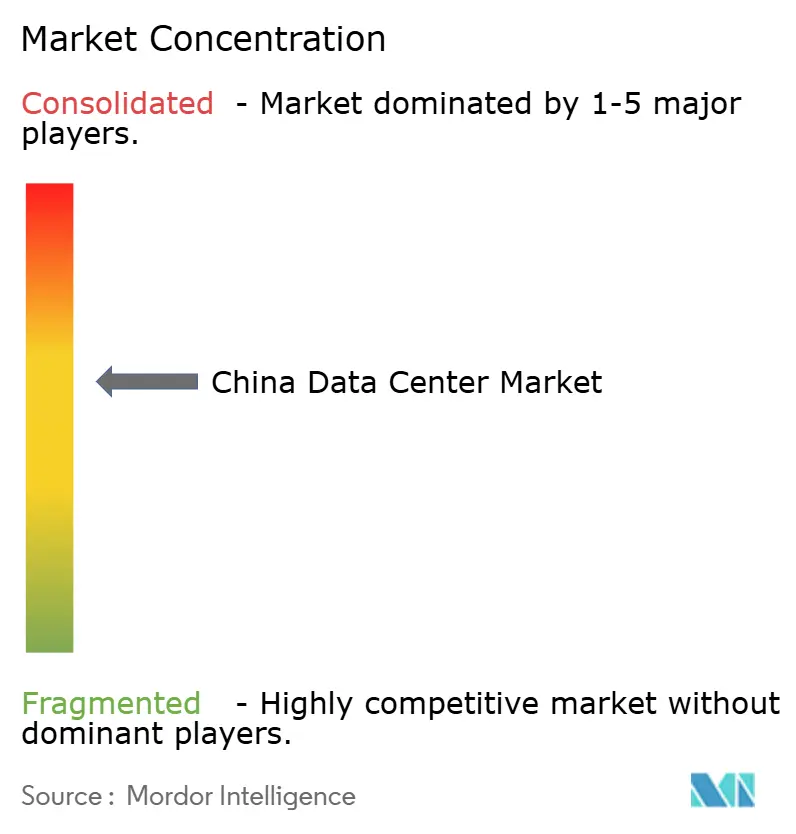

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国データセンター市場分析

中国データセンター市場規模は2025年に292億3,000万米ドルと評価され、2026年の332億9,000万米ドルから2031年には638億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは13.89%です。ITロード容量の観点では、市場は2025年の7,050メガワットから2030年には9,370メガワットへと成長し、2025年から2030年の予測期間におけるCAGRは5.85%となる見込みです。市場セグメントのシェアおよび推計はMW単位で算出・報告されています。この容量拡大は、ハイパースケール事業者がソブリンクラウドの義務化や100kWを超えることも多いGPU駆動のラック密度に対応する中で、AI最適化インフラへの国家的な移行を反映しています。デジタル主権に向けた国家投資の増加、積極的な5G展開、および成熟しつつある液体冷却サプライチェーンが需要を持続的に支えており、一方で中国西部への優遇措置が再生可能エネルギーを活用したサイトを開拓し、沿岸部の電力網への負荷を軽減しています。厳格なセキュリティ認証および先進GPUへの輸出規制が新規参入の障壁となっているため競争の激しさは中程度にとどまっていますが、特定の事業者が市場を独占するには至っていません。ソブリングレードのコンプライアンスとAI対応容量を組み合わせられる事業者はプレミアム価格を獲得でき、特にラック密度が従来のコロケーションより30〜50%高い料金を要求できる環境においてその優位性が際立ちます。

主要レポートのポイント

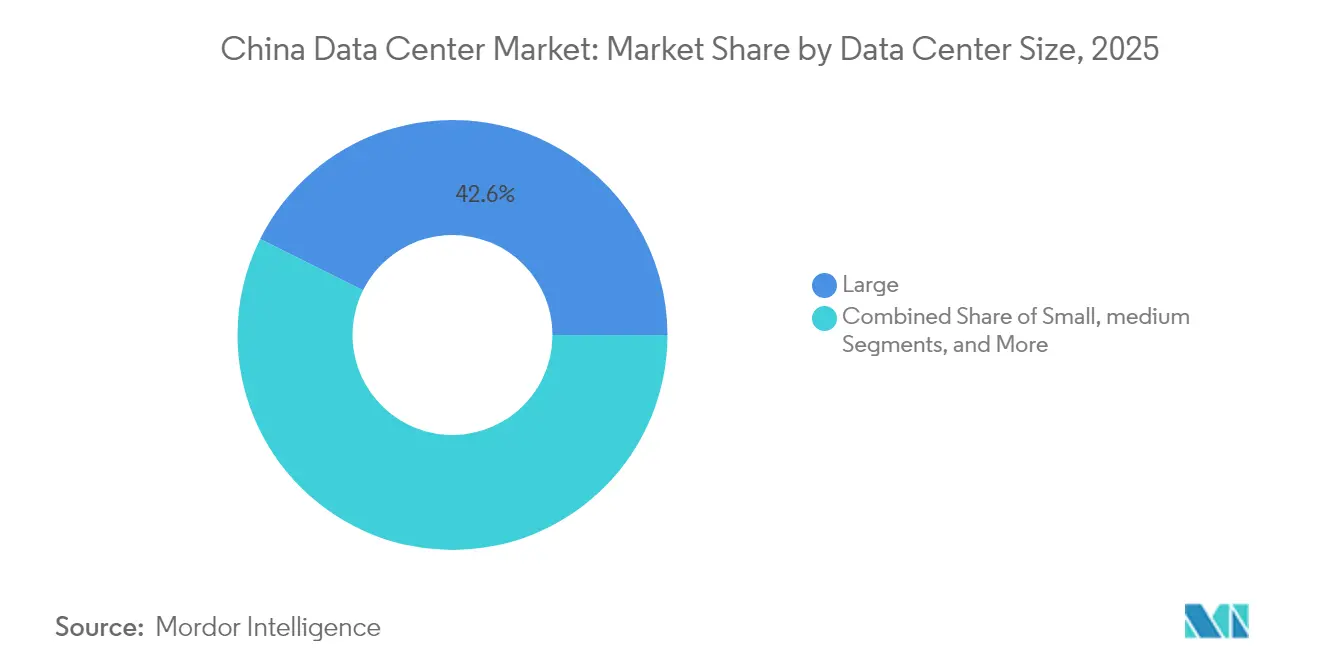

- データセンター規模別では、大規模施設が2025年の中国データセンター市場シェアの42.63%を占め、中規模施設は2031年にかけて最速の6.86% CAGRを記録すると予測されています。

- ティア規格別では、ティア3サイトが2025年の中国データセンター市場規模の60.08%のシェアを占め、ティア4サイトは6.65% CAGRで成長すると予測されています。

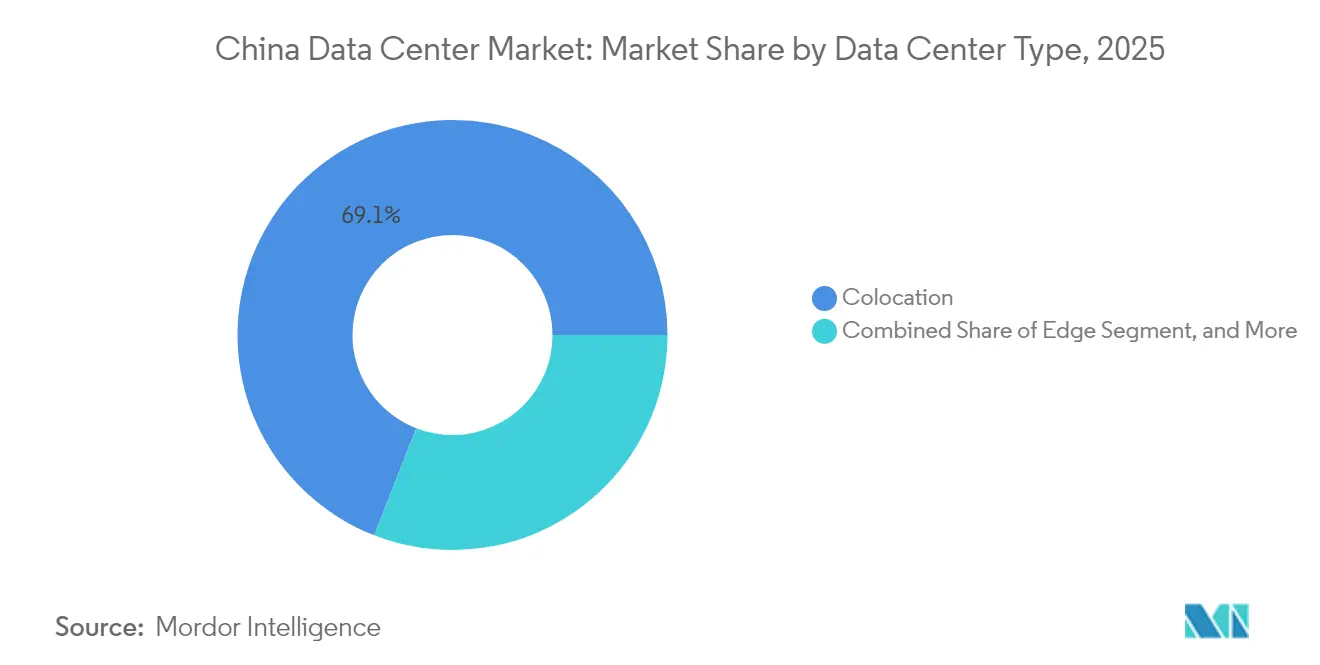

- データセンタータイプ別では、コロケーションサービスが2025年に69.07%の市場シェアでリードしていますが、ハイパースケール自社構築施設はソブリンクラウドの義務化のもとで6.73% CAGRが見込まれています。

- エンドユーザー産業別では、ITおよび通信が2025年に49.21%の市場シェアを獲得しており、BFSIはデジタル人民元インフラへの投資を背景に7.88% CAGRで加速する見込みです。

- ホットスポット別では、北京が2025年に28.35%のシェアを維持していますが、西部クラスターが政策支援を受けるにつれ、中国のその他地域が最高の7.01% CAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIトレーニングワークロードによる高密度ラックへの超過需要 | +1.2% | 全国規模、北京および深圳のテクノロジーコリドーに集中 | 中期(2〜4年) |

| 中国国有企業によるソブリンクラウド支出の急増 | +0.8% | 全国規模、戦略的セクターを優先 | 長期(4年以上) |

| 5Gおよびエッジノードの急速な展開によるマイクロデータセンター需要の増加 | +0.6% | 全国規模、第1層および第2層都市で加速 | 短期(2年以内) |

| データセンター事業者向けグリーン電力取引枠の利用可能性の拡大 | +0.5% | 中国西部クラスター、沿岸地域へ拡大中 | 長期(4年以上) |

| 新規ハイパースケール建設における液体冷却の主流採用 | +0.4% | 全国規模、ハイパースケール事業者が主導 | 中期(2〜4年) |

| 沿岸部の負荷を軽減するための中国西部データセンタークラスターへの政府優遇措置 | +0.3% | 西部省、特に内モンゴルおよび新疆 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIトレーニングワークロードによる高密度ラックへの超過需要

AIトレーニングクラスターは現在、ラックあたり100kW超の電力を消費しており、これは従来の展開の10倍に相当し、事業者はグリーンフィールドサイトでの電力・冷却の再設計と既存ホールの改修を余儀なくされ、遊休容量の発生を回避しています。[1]Supermicro Computer、「GPUサーバー出荷マイルストーンとAIインフラトレンド」、SUPERMICRO.COMチップへの直接液体冷却は熱的ボトルネックを解消し、中国の1.3未満の義務基準を大幅に下回るPUE 1.15以下を達成しますが、初期設備投資が増加し、専門的なメンテナンス技術が必要となります。これらの仕様を満たす事業者はGPU対応ラックに対して30〜50%のプレミアムを請求でき、差別化された収益源を創出しています。ネットワークデータセキュリティ管理規定に基づくコンプライアンス層がサイト選択肢をさらに制約するため、AI密度と認定データ主権壁を組み合わせた施設は決定的な価格決定力を獲得します。

中国国有企業によるソブリンクラウド支出の急増

国家データインフラ建設ガイドラインは、国有企業が非機密ワークロードの80%を2027年までに国内クラウドに移行することを義務付けており、建設業者にとって可視性を高める複数年にわたる容量予約を確保しています。[2]国有資産監督管理委員会、「国有企業のデジタルトランスフォーメーションとクラウド」国有企業が長期発注を行うことで、開発業者は空室リスクの低減とより有利な資金調達を享受できますが、外国のハイパースケール事業者が対応できないエンドツーエンドのインフラ所有権と厳格な暗号化プロトコルを証明しなければなりません。専用ホールには信頼モジュール、強化された物理セキュリティ、リアルタイム監査ゲートウェイが統合されるため資本集約度が高まりますが、保証された収益の継続性がコスト圧力を相殺します。並行して、AIモデルトレーニングに対する国有企業の需要が汎用コンピューティングからGPU密集ノードへの支出をシフトさせ、ソブリンクラウドの推進とAIハードウェアサイクルが相互に絡み合っています。

5Gおよびエッジノードの急速な展開によるマイクロデータセンター需要の増加

China Mobile単独で2024年までに370万基の5G基地局を設置しており、それぞれが自動運転車、産業用ロボット、ARサービスのために10ミリ秒以内の低遅延処理を必要としています。[3]China Mobile Limited、「5G基地局展開とエッジコンピューティング戦略」、CHINAMOBILE.COM高密度の無線ネットワークは50kWから500kWの範囲の数千のマイクロデータセンターを支援するアーキテクチャを採用しており、これは従来のハイパースケール企業よりも地元の不動産保有者や専門インテグレーターに有利です。ただし、サイトあたりの容量は控えめですが、展開が数百都市をカバーするため総需要は急速に拡大します。無人運用、AI支援メンテナンス、モジュール式プレハブ製造が運用コストを削減する一方、サイバーセキュリティとオーケストレーションの複雑さが生じ、マネージドエッジプロバイダーにとってサービスのアップセル機会を創出しています。

データセンター事業者向けグリーン電力取引枠の利用可能性の拡大

内モンゴル、新疆、甘粛などの再生可能エネルギーが豊富な省では、データセンター事業者が系統カーテルメントリスクなしに仮想電力購入契約を締結できる長期グリーン電力枠を提供しています。この仕組みにより競争力のある価格の風力・太陽光電力が供給され、施設は中国のデュアルカーボン目標に沿ったカーボンニュートラル運用を実現できます。早期採用者は検証可能な再生可能エネルギーを必要とする多国籍顧客を引き付けるグリーン施設ラベルによって差別化を図っています。ただし、送電制約により枠の割り当ては超高圧送電線の利用可能性に左右されることが多く、事業者はサイト選定の一環として系統接続の信頼性を評価する必要があります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省間電力転送の混雑によるサイト選定の制限 | -0.7% | 全国規模、特に中国西部クラスターに影響 | 中期(2〜4年) |

| より厳格なPUE上限(1.3未満)による既存施設の設備投資増加 | -0.4% | 全国規模、第1層都市に集中 | 短期(2年以内) |

| 第1層都市周辺の土地利用税の上昇 | -0.3% | 北京、上海、深圳の都市圏 | 長期(4年以上) |

| 先進GPUへの輸出規制によるAIクラスター拡張の遅延 | -0.2% | 全国規模、ハイパースケールおよびエンタープライズセグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

省間電力転送の混雑によるサイト選定の制限

超高圧送電回廊はピーク時にすでに最大95%の稼働率で運用されており、風力資源が豊富な西部省が沿岸部のコンピューティング負荷を賄う能力を制約しています。系統運用者は、データセンターの需要よりも住宅・産業消費を優先する場合があり、企業はカーテルメントリスクを軽減するために冗長スキームやオンサイト蓄電を受け入れることを余儀なくされます。これらの安全策は設備投資を増加させ、電力購入契約を複雑にし、送電インフラが新規容量と並行して拡張されない限り内陸サイトのコスト優位性を損ないます。

より厳格なPUE上限による既存施設の設備投資増加

規制当局は現在、既存ホールをPUE 1.3未満に改修することを義務付けており、2020年以前の多くのサイトはこの閾値を最大50%超過しています。コンプライアンスを達成するには液体冷却の改修、気流封じ込め、次世代電力モジュールが必要であり、増分コストとしてkWあたり500〜800米ドルが追加されることが多いです。規模の経済を欠く小規模事業者は不均衡な財務的負担に直面し、コンプライアンス違反は強制閉鎖を招く可能性があり、テナントが近代的で効率的なサイトに移行するにつれて二次容量市場に変動が生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模サイトがクラウドとエッジの橋渡し役に

通常1〜10MWの中規模施設は最速の6.86% CAGRを記録しており、ハイパースケールクラウドとエッジデバイスをつなぐ結合組織としての役割を強固にすると予測されています。2025年には、大規模施設が中国データセンター市場の総容量の42.63%を依然として占めており、大規模なコンピューティングフットプリントを必要とするハイパースケールAIトレーニング要件を反映しています。中規模コホートはエンドユーザーへの近接性、低遅延、規制上の柔軟性から恩恵を受けており、地域SaaSクラスターや産業用IoTゲートウェイに最適です。開発業者はモジュール式建設を活用して建設サイクルを12ヶ月未満に短縮し、ソフトウェアのローンチや地域5G高密度化による需要急増を取り込んでいます。液体冷却コストが低下するにつれ、中規模ホールはメガスケールで必要とされる大規模な電力幹線を必要とせずにGPU密集ラックに対応でき、パフォーマンス目標を達成しながらマージンを維持できます。

資本コストの観点から、銀行はテナント集中度が低く賃貸期間が短いため、中規模プロジェクトをグリーンフィールドのハイパースケール建設よりもリスクが低いと見なしています。事業者は卸売契約と小売コロケーションを組み合わせて稼働率を80%以上に維持し、魅力的なEBITDA利回りを実現しています。密度と規模のバランスが、中規模カテゴリーがラックレベルの直接液体冷却やオンサイト水素バックアップなどのイノベーションの早期実証の場として機能する理由を説明しています。今後5年間で、中規模サイトはエッジコンピューティングの普及を促進する省の優遇措置を段階的に取り込み、中国データセンター市場全体に対してアウトパフォームを持続させると見込まれています。

ティア規格別:ミッションクリティカルな負荷に向けてティア4が勢いを増す

2025年に60.08%のシェアを持つティア3ホールは、99.982%の可用性を効率的なコストで提供し、中国データセンター市場の主力であり続けています。しかし、BFSIおよびアルゴリズム取引ワークロードが99.995%の稼働時間を要求するため、ティア4容量は6.65% CAGRで成長しています。上位ティアは電力、冷却、ネットワーク層全体にわたる2N+1冗長性を統合しており、BFSIテナントがミリ秒単位の取引を保護するために受け入れる高いリース料率に反映されています。デジタル人民元フレームワークを展開する政府の電子サービスも、データセキュリティ法の仕様を満たすためにティア4設計に傾倒する傾向があります。

ティア4認証を追求する事業者は、主に重複チラー、開閉装置、ネットワークファブリックにおいて10〜15%の設備投資プレミアムに直面します。電力密度がラックあたり50kWを超えると、より高いラック収益が資本コストを軽減するため、回収期間が短縮されます。さらに、投資家はティア4資産を5年以上に及ぶ固定契約によりインフレ耐性があると見なしています。その結果、ティアアップグレードのトレンドは高付加価値のAI中心ワークロードへの戦略的シフトと一致し、中国データセンター市場内の上位品質への移行を強化しています。

データセンタータイプ別:ソブリン義務化のもとでハイパースケール自社構築が加速

コロケーションは依然として69.07%のシェアで支配的であり、従来のエンタープライズアウトソーシングとマルチテナント経済を反映しています。しかし、クラウド大手がリスクを内部化し、主権要件を満たし、AIクラスター向けにインフラをカスタマイズするにつれ、ハイパースケール自社構築が最速の6.73% CAGRを記録しています。自社構築により、Alibaba、Tencent、Baiduは施設改修の交渉なしに液浸冷却タンクやGPU最適化電力系統を展開でき、新しいAIサービスの市場投入時間を短縮しています。また、米国の輸出規制がGPUの入手可能性を制限する際に重要となるハードウェアサプライチェーン全体のライフサイクル管理を確保しています。

卸売コロケーションは、ハイパースケール事業者が生スペースを賃借して専用機器を設置できるフィットアウト対応シェルへのシフトにより適応しています。エンタープライズ顧客にとって、小売コロケーションはコンプライアンス要件が軽いワークロードに引き続き魅力的です。ハイブリッドな状況は、事業者が同一キャンパス内で卸売と小売の両方の能力を維持することを促しています。ソブリンクラウド指令が成熟するにつれ、自社構築に帰属する中国データセンター市場規模はさらに拡大すると見込まれており、コロケーションが多様なテナントベースにサービスを提供し続ける中でも同様です。

エンドユーザー産業別:デジタル人民元展開によりBFSI需要が急増

ITおよび通信は2025年に49.21%のシェアを維持していますが、BFSIは2031年にかけて7.88% CAGRで他のすべての業種を上回るペースで成長する見込みです。中央銀行デジタル通貨のパイロットは、準拠した国内施設でホストされた分散台帳ノードを必要とし、銀行施設からティア4認定ホールへの相当な負荷の移行をもたらしています。同時に、アルゴリズム取引エンジンとリスク分析クラスターが40kWを超えるラック密度を消費するGPU加速プラットフォームへ移行しており、高仕様容量に対するセグメントの需要をさらに促進しています。

中国銀行保険監督管理委員会による規制上の精査がデータ居住を義務付けており、外国でホストされているフィンテック企業が中国データセンター市場にアプリケーションを本国送還することを促しています。BFSI以外では、ライブストリーム取引を拡大するEコマースサイトやインダストリー4.0ロボティクスを展開する製造企業が安定した成長を維持していますが、金融ワークロードの勢いに匹敵するものはありません。デジタル決済とウェルステックプラットフォームが普及するにつれ、BFSIは中国データセンター産業全体のプレミアム価格トレンドの先行指標となる見込みです。

地理的分析

北京はAI研究機関、インターネット大手、公共部門クラウドからの高密度な需要を背景に、28.35%のシェアで中国データセンター市場の中核であり続けています。しかし、電力と不動産の不足により、事業者は都市中心部と比較して土地コストが30%低く、新しい光ファイバー回廊が接続性を強化している延慶などの周辺地区に移行しています。内モンゴル、甘粛、新疆を含む中国のその他地域は、国家優遇措置と再生可能エネルギーの豊富さが相まってハイパースケール投資を引き付け、7.01% CAGRで拡大しています。

中国のその他地域は、沿岸部の電力負荷を軽減しながらデータ主権支出を吸収する主要な手段として西部クラスターを指定する国家政策に牽引され、中国データセンター市場において最もダイナミックなサブ地域としての地位を固めています。内モンゴルは零下の冬を活用したフリークーリングにより平均サイトPUEを1.25未満に抑えており、新疆は24時間の太陽光・風力ハイブリット発電所と冗長ループフィーダーを組み合わせて高可用性の電力供給を確保しています。送電混雑が無制限の建設を依然として制約しているため、事業者はITロードの15%に相当するオンサイトバッテリーエネルギー貯蔵を追加してカーテルメントに対するヘッジを行っています。

渭南と淮安市は、コスト最適化された接続性豊かな二次市場の台頭を象徴しています。渭南市当局は地元雇用のコミットメントと引き換えにデータセンターの事業税付加税を3年間50%削減し、20MWキャンパスの事業者の回収期間を短縮しています。淮安は土地付与に暗光ファイバーパッケージを組み合わせてエッジ事業者を誘致し、ネットワーク運用コストを削減して上海証券取引所の取引エンジンへの超低遅延ルーティングを実現しています。これらのトレンドは総じて、中国データセンター市場が各地域が国のAI野望を支援する専門的な役割を担う多ノードエコシステムへと進化していることを示しています。

競争環境

中国のデータセンター分野は、China Telecom、China Mobile、China Unicomなどの通信系大手が全国規模の光ファイバーバックボーンと有利なスペクトル割り当てを活用して大規模な契約量を維持しており、中程度の集中度を示しています。GDS HoldingsとVNETはプレミアム卸売コロケーションで優位に立ち、グリーン電力と海底ケーブルゲートウェイを統合したキャンパス型フットプリントでハイパースケールクラウドプロバイダーを誘致しています。外国資本の所有制限とデータローカライゼーション法が国際的なハイパースケール事業者の直接参入を制限し、すでに貴重なコンプライアンス証明書を保有する国内パートナーとのマイノリティ出資構造に誘導しています。

戦略的差別化は技術採用とコンプライアンスの深度を中心に展開されています。液体冷却の専門知識、直流電力バス、AIによる施設管理に早期投資した事業者は、二桁のプレミアム価格と低い解約率を確保しています。例えば、GDSの上海コンプレックスはPUE 1.12を達成し、電力コストを20%削減することで、マージンを維持しながらテナントと節約分を共有できています。一方、TencentとAlibabaの自社構築プログラムは、光ファイバー敷設からGPUインベントリまですべてを管理する垂直統合を重視し、輸出規制リスクと展開ボトルネックまでの時間を軽減しています。

小規模な地域プレイヤーは、無人運用や予知保全などのマネージドサービスをバンドルしたエッジ特化型オファーへとピボットしています。先進GPUへの輸出規制が調達遅延をもたらしていますが、マルチベンダーパイプラインを持つ事業者はその影響を緩和できる一方、そのような関係を持たないグリーンフィールド参入者は9ヶ月のリードタイムに直面しています。全体として、競争はグリーン電力の確保、厳格化するPUE閾値へのコンプライアンス、AI対応密度の提供能力を中心に収束しており、これらの要素が中国データセンター市場における成功を総合的に定義しています。

中国データセンター産業リーダー

Chindata Group Holdings Ltd

Alibaba Cloud

Global Data Solutions Co., Ltd. (GDS)

Huawei Cloud Computing Technologies Co., Ltd

Space DC Pte Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:中国国家発展改革委員会が「東数西算」戦略を開始し、エネルギー効率と再生可能エネルギー利用を促進するため、ハイパースケールデータセンターを内モンゴル、甘粛、貴州、寧夏などの西部ハブに誘導しました。

- 2025年1月:中国工業情報化部が大規模データセンターに対してPUEを1.3未満に維持し、東部地域で少なくとも30%の再生可能エネルギーを使用することを義務付けました。

- 2024年11月:Alibaba Cloudが大規模言語モデルのトレーニングおよび推論ワークロードをサポートするため、強化されたGPU容量と液体冷却システムを備えたAI対応インフラで中国の可用性ゾーンを拡張しました。

- 2024年9月:Tencentがラックあたり50kW超のGPUクラスターをサポートする高度な液体冷却システムでデータセンターをアップグレードし、AIインフラとエネルギー効率を向上させました。

中国データセンター市場レポートの範囲

中国データセンター市場とは、中国国内でコンピューターシステムおよび通信・ストレージシステムなどの関連コンポーネントを収容するために使用されるインフラおよび施設を指します。ハイパースケール、エンタープライズ、コロケーションなど多様なタイプのデータセンターを包含し、多様なエンドユーザー産業に対応しています。市場は北京、広東、河北、江蘇、上海などの地域をカバーするホットスポット別にセグメント化されています。

中国データセンター市場レポートは、データセンター規模(大規模、超大規模、中規模、メガ、小規模)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、通信、その他のエンドユーザー)、ホットスポット別にセグメント化されています。市場予測はITロード容量(MW)で提供されます。

| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用済み | 小売コロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー産業 |

| 北京 |

| 渭南 |

| 淮安市 |

| 中国のその他地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティア規格別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用済み | 小売コロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー産業 | |||

| ホットスポット別 | 北京 | ||

| 渭南 | |||

| 淮安市 | |||

| 中国のその他地域 | |||

レポートで回答される主要な質問

現在の中国データセンター市場規模はどのくらいですか?

中国データセンター市場のITロード容量は、2026年の7,460メガワットから2031年には9,870メガワットへと成長し、2026年から2031年の予測期間におけるCAGRは5.76%となる見込みです。

中国データセンター市場の主要プレイヤーは誰ですか?

China Telecom Corporation Ltd、Equinix Inc.、GLP Pte Limited、Keppel DC REIT Management Pte. Ltd、Princeton Digital Groupが中国データセンター市場で事業を展開する主要企業です。

中国データセンター市場で最大のシェアを持つセグメントはどれですか?

中国データセンター市場では、データセンタータイプ別でティア3セグメントが最大のシェアを占めています。

中国データセンター市場で最も成長が速いセグメントはどれですか?

BFSIセグメントが中国データセンター市場においてエンドユーザー産業別で最も成長が速いセグメントです。

最終更新日: