中国原薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

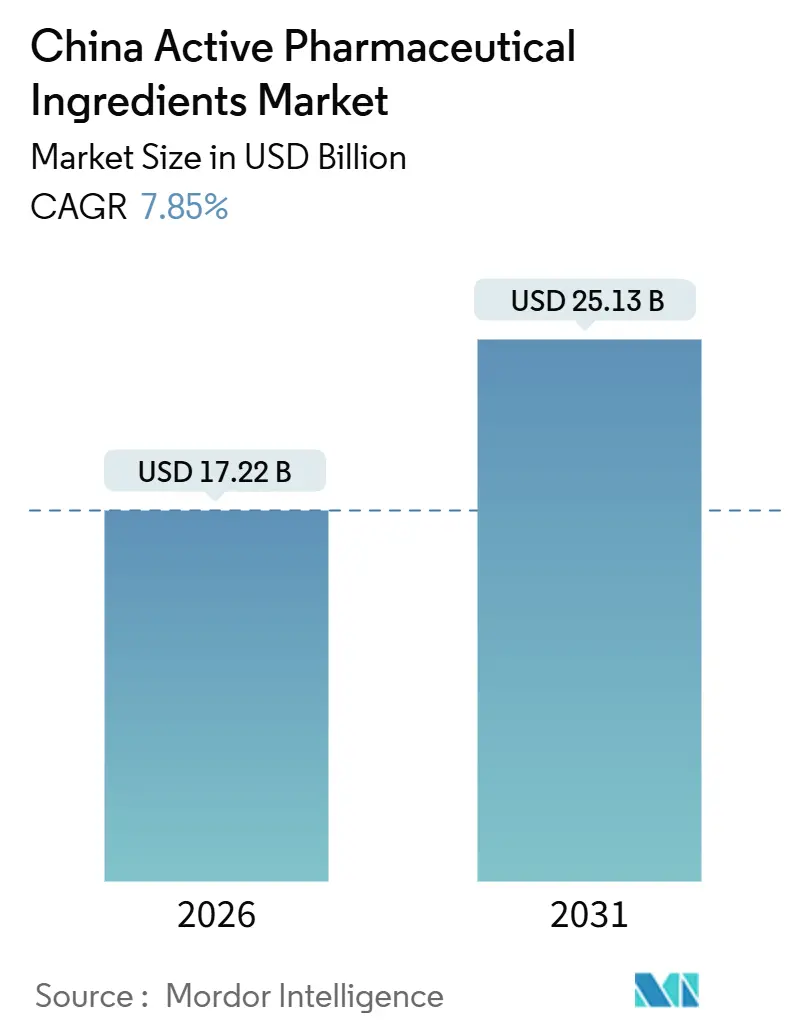

| 市場規模 (2026) | 17.22 十億米ドル |

| 市場規模 (2031) | 25.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国原薬市場分析

中国原薬市場規模は2026年にUSD 172億2,000万と推定され、予測期間(2026年~2031年)中にCAGR 7.85%で成長し、2031年までにUSD 251億3,000万に達する見込みです。

市場の軌跡は、迅速審査経路、垂直統合によるコスト優位性、および石炭系溶媒から下流の晶析工程までを連結する拡大するマーチャント供給能力に支えられています。同時に、国家出来高購入制度(VBP)と米国の安全保障関連法が利益率を圧迫しており、サプライヤーは複雑な高付加価値分子へのピボットを余儀なくされています。バイオテク系APIは最も急速に成長しており、2015年から2024年の間に3,575件の候補品が活発な開発段階に入った国内バイオロジクスパイプラインに支えられています。人民元安は輸出価格競争力を高めますが、石炭と溶媒の価格変動がその恩恵の一部を相殺しています。競合戦略は現在、グリーン製造へのアップグレード、地域サテライト工場、ならびにペプチド合成や抗体薬物複合体(ADC)などのニッチ技術を中心に展開されています。

主なレポートのポイント

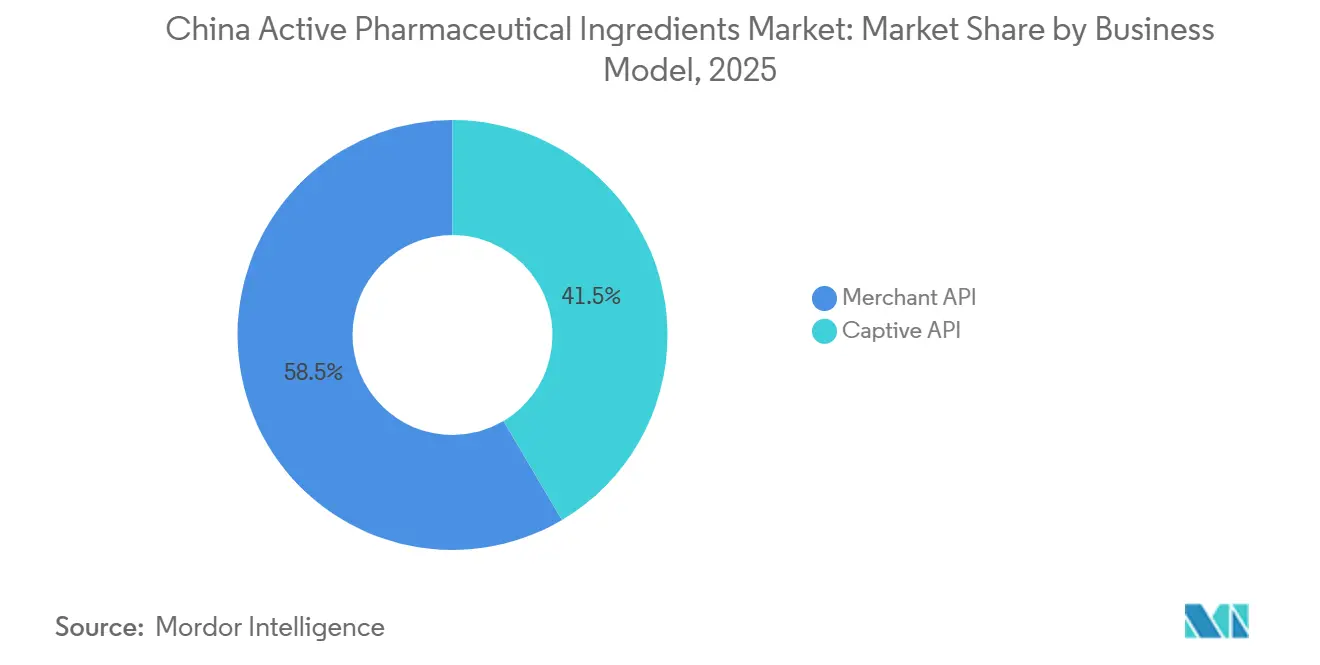

- 事業モデル別では、マーチャントAPI事業が2025年における中国原薬市場シェアの58.55%を占めてリードしており、自家製工場はマーチャント供給能力が2031年までCAGR 8.25%で拡大するにつれて後退が見込まれます。

- 合成タイプ別では、合成経路が2025年の中国原薬市場規模の70.53%を占めており、バイオテク系APIは2031年まで最高のCAGR 11.85%を記録すると予測されています。

- 医薬品タイプ別では、ジェネリック分子が2025年の中国原薬市場規模の73.63%のシェアを保持しましたが、ブランドAPIは2026年から2031年にかけてCAGR 10.87%で成長する見込みです。

- 用途別では、腫瘍学が2025年に24.3%の売上シェアを維持しており、アルツハイマー病およびパーキンソン病の有病率上昇に伴い、神経学APIは2031年までCAGR 12.81%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国原薬市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患・生活習慣病の有病率上昇 | +1.4% | 東部沿岸省 | 長期(4年以上) |

| バイオロジクスおよびバイオシミラーの国内利用拡大 | +1.8% | 北京、上海、蘇州 | 中期(2〜4年) |

| 人民元安による輸出価格優位性の拡大 | +0.9% | 浙江省、江蘇省、山東省 | 短期(2年以内) |

| サプライチェーンのフレンドショアリングが中国CDMOの受注を押し上げ | +1.2% | グローバル | 中期(2〜4年) |

| 地場製造を優遇する政府政策 | +1.1% | 全国 | 長期(4年以上) |

| 手頃なジェネリック医薬品への需要拡大 | +1.0% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病の有病率上昇

心血管疾患、糖尿病、がんが中国人の死亡原因の80%以上を占めており、60歳以上の市民の75%が少なくとも1つの慢性疾患を抱えています[1]中国疾病管理予防センター(Chinese CDC)、「慢性疾患トレンド2025」、chinacdc.cn。この疾病負荷は、VBPによる価格圧縮にもかかわらず、スタチン、メトホルミン前駆体、腫瘍学中間体への持続的な発注を保証しています。診断された糖尿病患者数は1億4,000万人に達し、抗糖尿病APIへの高い基礎需要が確保されています。「健康中国2030」の下で導入された省レベルのがんスクリーニング義務化は、PD-1およびキナーゼ阻害剤中間体への発注をさらに加速させています。65歳以上の人口が2030年までに3億人を超えることから、神経学および骨粗鬆症APIへの需要は予測期間を通じて堅調を維持すると見込まれます。

バイオロジクスおよびバイオシミラーの国内利用拡大

中国は2015年から2024年の間に4,382件の革新的医薬品プログラムを開始し、中国起源の18製品が海外承認を取得したことが、モノクローナル抗体および組換えタンパク質APIへの国内需要を触媒しました[2]ネイチャーバイオテクノロジー編集部(Nature Biotechnology Editors)、「中国のバイオロジクスイノベーション状況」、nature.com。Kelun-BPCはADC中間体に投資し、Luye PharmaはジェネリックVBPが侵食した付加価値マージンを維持するためにナノメディシン能力を強化しました。2020年に導入されたバイオシミラー審査の合理化規則により、トラスツズマブのフォローオン品が18カ月以内に国内市場で相当なシェアを獲得しました。サイティバ(Cytiva)の2025年インデックスは中国のバイオ製造能力を5.72と評価し、調査対象スポンサーの61%が地域調達を拡大する計画があると報告しています。これらの指標は、2026年から2031年のバイオテク系APIのCAGR 11.85%という見通しを裏付けています。

人民元安による輸出価格優位性の拡大

人民元の緩やかな下落により、対米ドルで5%下落した際に浙江省・江蘇省の輸出業者のドル建て単価が3〜4%改善しました。この恩恵は大量取引の鎮痛剤およびビタミン分子に最も顕著ですが、ドル建て債務や輸入触媒を抱える企業はコスト上昇の相殺効果を経験しています。アセトンとメタノールを国内調達するCSPCなどの垂直統合型生産者は、為替メリットを全面的に享受しています。しかしながら、バイヤーは為替リスクをサプライヤーに転嫁するため、四半期ごとの価格調整条項を挿入するケースが増加しています。

サプライチェーンのフレンドショアリングが中国CDMOの受注を押し上げ

政治的な議論にもかかわらず、代替地域が同等のリアクター能力を欠いているため、フレンドショアリングは近期のCDMO受注量を押し上げています。WuXi AppTecの泰興および常州工場は、2025年3月のFDA査察で無指摘事項で通過し、海外顧客の信頼を強化しました。Asymchemは2024年に英国拠点を開設し、Pharmaronはクラムリントンおよびコベントリーに施設を取得し、中国本土の低コスト製造を維持しながら欧米の法的所在地を提供しています。しかしながら、2024年に導入された米国バイオセキュア法(Biosecure Act)により、スポンサーが新規発注を一時停止したため、WuXi Advanced Therapiesの売上は2024年第3四半期まで17%減少しました。この二重構造は2027年まで継続すると見込まれます。

制約要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医薬品価格規制および国家出来高購入制度(VBP) | -1.6% | 第1階層・第2階層都市 | 短期(2年以内) |

| 激化する競争および厳格化するGMP・環境規制 | -1.1% | 沿岸クラスター | 中期(2〜4年) |

| 重要医薬品原材料への米国・EU関税の新興 | -0.7% | 浙江省、江蘇省、山東省 | 短期(2年以内) |

| 石炭・溶媒価格の変動による中小生産者への圧迫 | -0.5% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品価格規制および国家出来高購入制度(VBP)

2024年のVBP拡大による腫瘍学への適用は、市場CAGR予測から1.6ポイントを消失させるAPIコスト削減要求を引き起こしました。CSPCのバルク医薬品売上は、数量増加にもかかわらず2024年に前年比1.6%減少し、利益率の侵食を示しています。この政策は、ブランド差別化を無効化することで商品化を加速し、VBPのレバレッジが弱い複雑なペプチドおよび高活性API(HPAPI)へとサプライヤーを誘導しています。

激化する競争および厳格化するGMP・環境規制

第14次5カ年計画は、中規模工場で人民元5,000万元のコストがかかり得る廃水・排出物アップグレードを義務付けています。浙江省華海薬業(Zhejiang Huahai)の2025年6月のFDA警告書はデータ整合性違反に関するもので、高まるコンプライアンス審査を浮き彫りにしました。VBPの価格圧縮の下で資本を回収できない小規模企業は撤退リスクに直面しており、江蘇省および浙江省のクラスターにおける統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業モデル別:マーチャント事業がより大きな出来高シェアを確保

マーチャント事業者は2025年の中国原薬市場売上の58.55%を占め、2031年までCAGR 8.25%で推移しています。欧米製薬企業はR&D予算を守るためにアウトソーシングを進めており、複数顧客ポートフォリオが固定費の分散に寄与しています。1,000m³超のリアクターを備え169エーカーに及ぶWuXiの泰興コンプレックスは、その規模の優位性を示しています。自家製工場は、パイプライン資産が失敗したり特許が失効したりすると低稼働リスクを抱えますが、マーチャントサプライヤーは能力を迅速に再配置できます。しかしながら、海外の特定顧客基盤への依存は、2024年にWuXi Advanced Therapiesの売上を打撃したバイオセキュア法による停止波のような地政学的ショックに対して、マーチャント企業を脆弱にしています。

マーチャントモデルは地理的な多角化も促進します。AsymchemによるUK買収とPharmaronの英国拠点により、中国のCDMOは本土の低コスト製造を維持しながら欧米の規制上の住所を登録できます。高活性ラインおよびペプチドラインはプレミアム価格を獲得し、VBPからマージンを保護しており、2031年までの新規マーチャント設備投資の焦点となっています。

合成タイプ別:バイオテク経路が最速成長を記録

合成化学は依然として2025年の中国原薬市場価値の70.53%を占めていますが、バイオテク系APIは加速するバイオロジクスパイプラインを背景にCAGR 11.85%で拡大しています。哺乳類細胞培養能力は蘇州および上海パーク内で拡張されており、サイティバ(Cytiva)は2025年インデックスで中国のバイオ製造を5.72と評価しています。

バイオテク系APIは低分子の3〜5倍の単価を獲得しており、原材料価格変動に対するサプライヤーの緩衝材となっています。合成APIはVBPが対象分子を拡大するにつれてスプレッドが縮小しており、特殊な封じ込め設備が高い見積もりを正当化するキラル中間体およびHPAPIへと化学が向かうよう誘導しています。

医薬品タイプ別:ブランド分子が勢いを増す

ジェネリック分子は2025年の中国原薬市場規模の73.63%を占めましたが、2024年に31%に達した中国パイプライン資産へのインライセンスの急増に支えられ、ブランドAPIはCAGR 10.87%で進展しています。ブランド中間体は独占期間中に強い価格決定力を享受し、利益分配条項を含むケースも多くあります。

ジェネリックAPIはキャッシュフローを支え続けており、CSPCは2024年のビタミンC売上を前年比3.4%増の人民元19億9,400万元と報告しています。それにもかかわらず、サプライヤーは国家医薬品監督管理局(NMPA)の迅速審査が上市タイムラインを短縮する中、ブランドAPIのマージンを守るために連続製造および酵素合成プラットフォームへ設備投資を振り向けています。

用途別:神経学が高齢化人口動態を背景に急増

腫瘍学は2025年に24.3%の売上シェアを維持しましたが、高齢化の進展に伴いアルツハイマー病およびパーキンソン病の発症率が上昇し、神経学APIはCAGR 12.81%が予定されています。「健康中国2030」のスクリーニングおよび治療拡大が腫瘍学の基盤を支えています。

神経学の成長は海外での新たな製品成功を反映しており、米国で承認された疾患修飾療法が類似した中国での治験を触媒し、Luye PharmaはCNS標的ナノメディシンへの投資を促進しています。肺疾患APIは安定を維持し、心臓病学はVBPの下で数量は多いが利益率は薄い状態が続いています。

地域分析

省別の生産は集中しており、江蘇省、浙江省、山東省が原料近接性、港湾物流、および工業団地インセンティブを活用して国内API数量の相当割合を供給しています[3]Zhejiang Medicine Co.、「企業プレゼンテーション2025」、zmc.com.cn。江蘇省の泰州および連雲港工場は鎮痛剤およびペニシリン中間体に特化し、浙江省のクラスターはビタミンEおよびビオチンを担い、山東省は石炭化学を活用して抗生物質前駆体を供給しています。

輸出動態は二重戦略を示しています。高付加価値のHPAPIおよびペプチドは北米および欧州向けに供給される一方、コモディティAPIはASEAN、中南米、アフリカに供給されています。しかしながら、中国工場の59%がFDA査察を待機中であり、このリスクはウォール・ストリート・ジャーナルの報道でも取り上げられました。第301条関税および米国バイオセキュア法が不確実性を加えており、WuXiは2027年にシンガポール拠点を計画し、Asymchemは英国での能力確立を進めています。

国内消費は、VBPが郡病院に浸透するにつれて第2・第3階層都市に拡散し、API流通網を広げています。バイオロジクスのコールドチェーン需要および省レベルの品質管理ボトルネックが物流上の課題となっていますが、この変化は長期的に不安定な輸出収入への依存を低減させます。

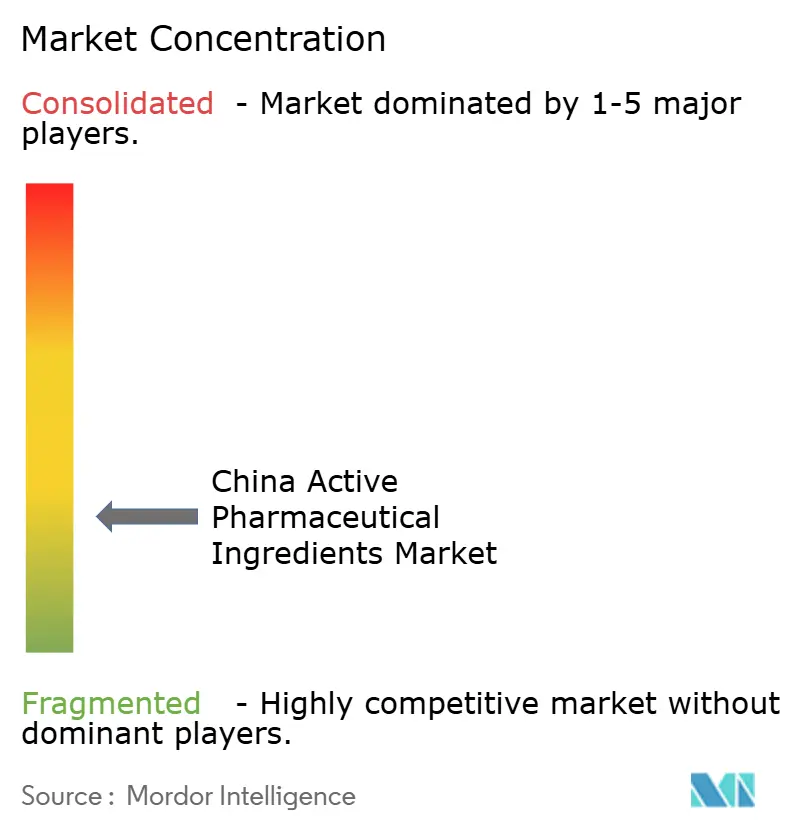

競合状況

中国のAPI分野は分散しています。上位10社のサプライヤーが売上の相当割合を占めており、コモディティ化された分子に注力する多数の小規模企業が残っています。大手CDMOは高活性ニッチを獲得しています。Asymchemは2025年7月に天津でOEB5施設を稼働させ、年間能力500kgを実現しました。WuXi AppTecは2025年7月に海外展開とグリーンアップグレードの資金として香港ドル77億を調達しました。

戦略は規模によって分かれています。大手企業は欧米顧客を安心させるために海外サテライト工場を展開し、専門企業はフロー化学、規制薬物、または農薬関連分野に集中投資しています。Viva BiotechおよびPorton Pharmaは受託研究機関(CRO)、CMC、およびAPIサービスを統合し、バイオテクスポンサーのリードタイムを短縮しています。

技術導入は依然として不均一です。連続製造は一流CDMOに集中していますが、第14次5カ年計画のグリーン義務化により、より小規模な施設でも閉ループ溶媒回収への投資が促進されています。規制コンプライアンスは決定的な競争上の堀となっており、浙江省華海薬業(Zhejiang Huahai)へのFDA書簡は評判上のリスクを浮き彫りにし、業界再編を加速させています。

中国原薬産業リーダー企業

Reyoung Pharmaceuticals

Sandoz Group AG

CSPC Pharmaceutical Group Ltd.

WuXi AppTec (STA Pharmaceutical)

Lonza Guangzhou Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:WuXi AppTecの常州および泰興API拠点が連続するFDA査察で無指摘事項で通過しました。

- 2025年2月:中国生産者が41の重要APIの輸出価格を40〜50%引き下げ、インドのPLI(生産連動型インセンティブ)に基づく自立推進に影響を与えました。

中国原薬市場レポートのスコープ

レポートのスコープとして、原薬(API)とは、医薬品の効果をもたらす成分のことです。複合療法などの一部の医薬品は、症状を治療したり異なる作用を発揮したりするために複数の有効成分を含んでいます。APIはR&Dおよび商業生産フェーズにおいて、高度に技術的な工業的プロセスを用いて製造されます。

中国原薬市場は、事業モデル別、合成タイプ別、医薬品タイプ別、用途別に区分されています。事業モデル別では、自家製APIおよびマーチャントAPIに区分されます。合成タイプ別では、合成およびバイオテクに区分されます。医薬品タイプ別では、ジェネリックおよびブランドに区分されます。用途別では、心臓病学、腫瘍学、肺疾患学、神経学、整形外科学、眼科学、およびその他用途に区分されます。レポートは上記セグメントの市場規模(USD)を提供しています。

| 自家製API |

| マーチャントAPI |

| 合成 |

| バイオテク |

| ジェネリック |

| ブランド |

| 心臓病学 |

| 腫瘍学 |

| 肺疾患学 |

| 神経学 |

| 整形外科学 |

| 眼科学 |

| その他用途 |

| 事業モデル別 | 自家製API |

| マーチャントAPI | |

| 合成タイプ別 | 合成 |

| バイオテク | |

| 医薬品タイプ別 | ジェネリック |

| ブランド | |

| 用途別 | 心臓病学 |

| 腫瘍学 | |

| 肺疾患学 | |

| 神経学 | |

| 整形外科学 | |

| 眼科学 | |

| その他用途 |

レポートで回答された主な質問

2026年における中国原薬市場の規模はどれくらいですか?

USD 172億2,000万と評価されており、2031年までにUSD 251億3,000万に達し、CAGR 7.85%を記録すると予測されています。

合成タイプ別で最も急速に拡大しているセグメントはどれですか?

バイオテク由来のAPIは、堅牢な国内バイオロジクスパイプラインを背景にCAGR 11.85%で成長しています。

マーチャントサプライヤーのシェアはどれくらいですか?

マーチャント事業は2025年売上の58.55%を占め、2031年までCAGR 8.25%の軌道に乗っています。

神経学API需要が加速している理由は何ですか?

高齢化人口におけるアルツハイマー病およびパーキンソン病の有病率上昇が、神経学分子のCAGR 12.81%を促進しています。

VBPはAPIの収益性にどのような影響を与えていますか?

国家調達はジェネリックAPIの30%以上の価格削減を求め、利益率を圧迫し、生産者を高付加価値ニッチへと向かわせています。

将来の投資を形成する環境規制とは何ですか?

第14次5カ年計画は高額の廃水・排出物アップグレードを要求しており、小規模工場の統合や市場撤退を迫っています。

最終更新日: