チリのハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

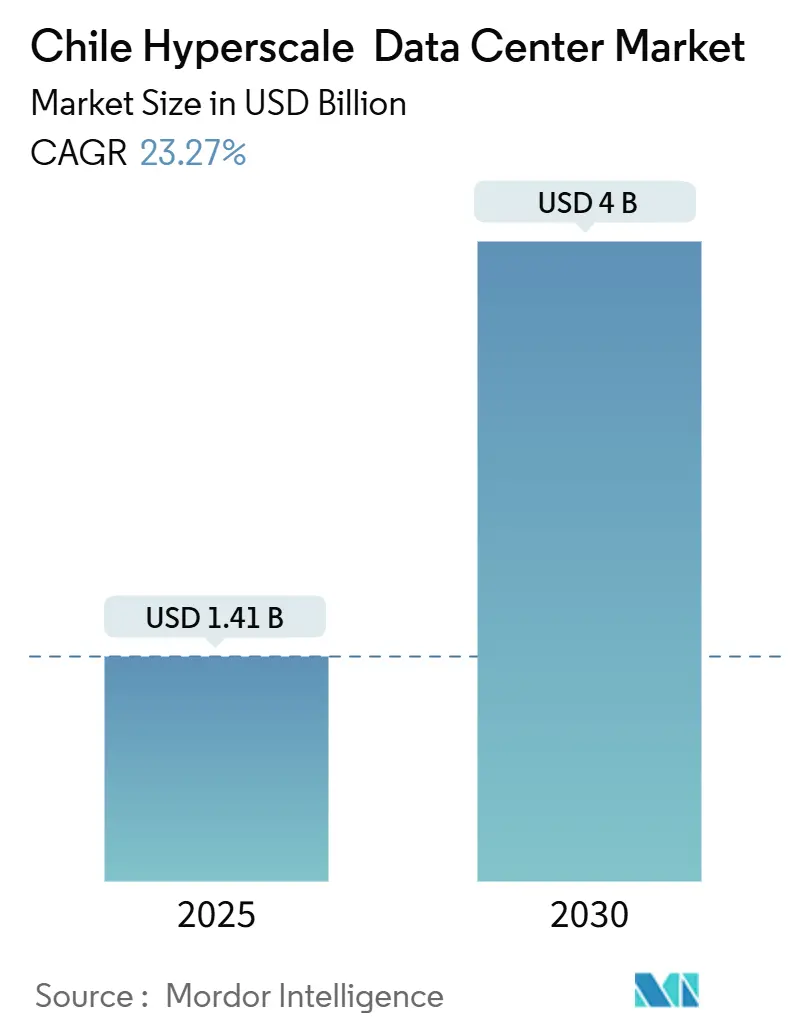

| 市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2030) | 4 十億米ドル |

| 成長率 (2025 - 2030) | 23.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリのハイパースケールデータセンター市場分析

チリ ハイパースケール データセンター 市場の支出額は2025年に14億1,000万米ドルと評価され、2030年までに40億米ドルに達すると予測されており、同期間における23.27%のCAGRを示しています。オペレーターはサンティアゴのキャパシティを300MWの稼働中ITパワーから、さらに現在建設中の50MWへと拡張しており、予測可能な再生可能エネルギー供給と強固な海底ケーブル接続によって支えられています。2024年12月に国家データセンタープランのもとで導入された政府インセンティブは25億米ドルの対内投資を目標とし、許可サイクルを短縮しており、これがコロケーションおよび自社構築フットプリントの両方にわたる開発パイプラインを激化させています[2]United Nations Conference on Trade and Development, "Chile National Data Centres Plan," investmentpolicyhub.unctad.org.。Eコマースプラットフォーム、銀行、メディアストリーミングプロバイダーはクラウド導入を加速させており、AIモデルトレーニング向けのGPUクラスターをホストできる高密度ラックへの需要を押し上げています。チリ北部の逼迫しつつも改善が進む電力グリッドキャパシティと、干ばつリスクに対応した革新的な冷却設計が、グローバルなハイパースケーラーとラテンアメリカの専門事業者の間での競争上のポジショニングを形成しています。

主要レポートのポイント

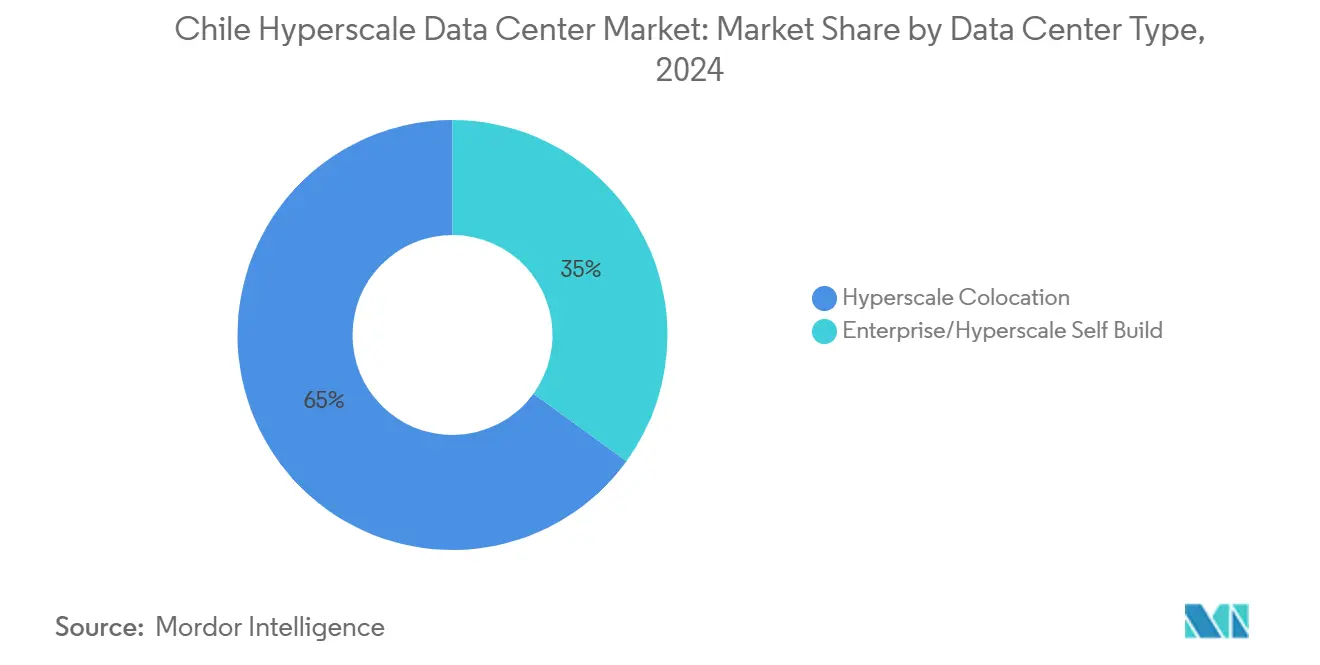

- データセンタータイプ別では、ハイパースケール コロケーションが2024年のチリ ハイパースケール データセンター 市場シェアの65%をリードしており、エンタープライズ/自社構築セグメントは2025年から2030年にかけて20%のCAGRで拡大する見込みです。

- サービスタイプ別では、サービスとしてのインフラストラクチャ(IaaS)が2024年のチリ ハイパースケール データセンター 市場規模の55%を占めており、サービスとしてのプラットフォーム(PaaS)は2030年にかけて15%のCAGRで成長しています。

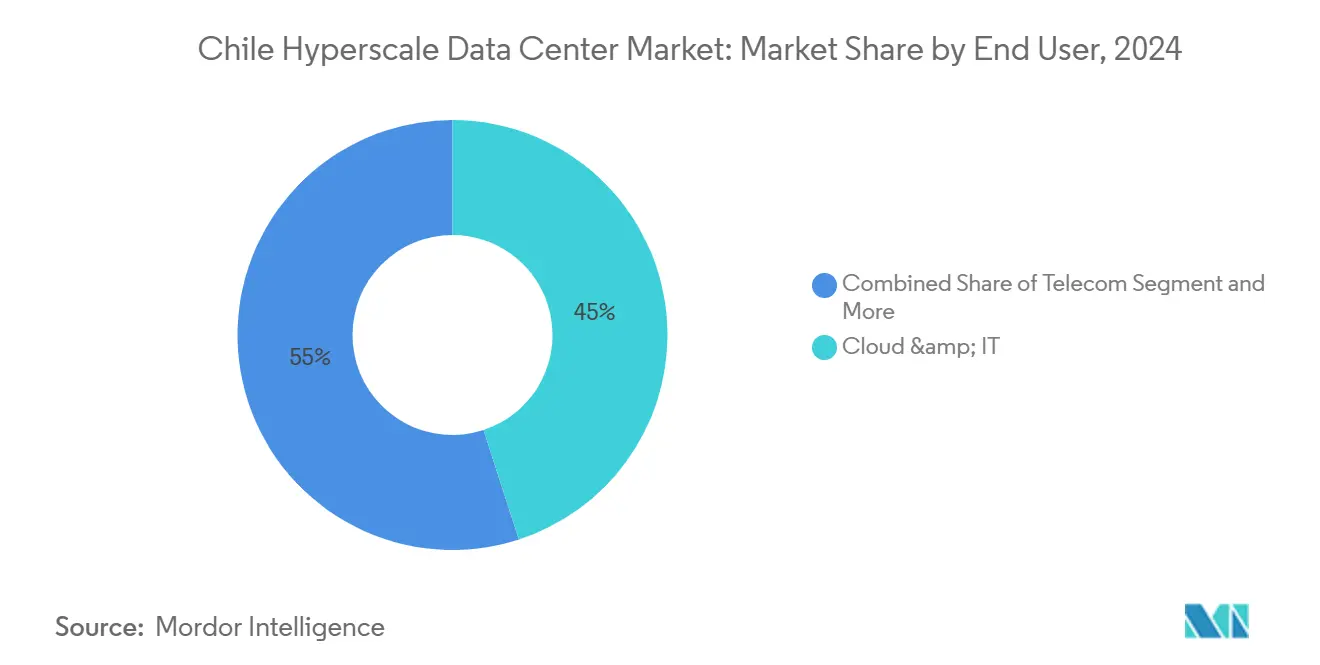

- エンドユーザー別では、クラウドおよびITプロバイダーが2024年のチリ ハイパースケール データセンター 市場規模の45%を占めており、Eコマースは2030年にかけて25%のCAGRで前進しています。

- 地域別では、サンティアゴが設置済みITパワーの250MWを獲得し(総キャパシティの約65%)、チリ北部は太陽光発電キャンパスに牽引された22%のCAGRを持つ最も急成長しているクラスターです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

チリのハイパースケールデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIおよびビッグデータワークロードの急増 | +7.2% | 全国規模;サンティアゴに集中 | 中期(2〜4年) |

| 豊富な再生可能エネルギーとグリーンインセンティブ | +5.8% | 北部ソーラーベルト;国家送電網 | 長期(4年以上) |

| フンボルトケーブルによる太平洋横断レイテンシの削減 | +4.5% | 沿岸陸揚げステーション | 中期(2〜4年) |

| デジタルトランスフォーメーション法 | +3.1% | 全国規模 | 短期(2年以内) |

| ラテンアメリカのエッジハブとして台頭するサンティアゴ | +2.3% | サンティアゴ首都圏 | 中期(2〜4年) |

| 指定投資ゾーンにおける税額控除 | +1.8% | サンティアゴおよび選定された北部自治体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIおよびビッグデータワークロードの急増

チリ ハイパースケール データセンター 市場のオペレーターは、H100および今後登場するB200 GPUカードをホストする50kW以上のラック向けにキャンパスを再設計しています。Amazon Web Services Inc.は、ジェネレーティブAI需要を満たすため、2025年中にチリのアベイラビリティゾーンにおけるH100インベントリの拡充を約束しました。国際エネルギー機関(IEA)のシミュレーションによると、AIに特化した単一のホールは10万世帯分に相当する電力を消費する可能性があり、電力会社に再生可能エネルギーの追加を優先させる圧力をかけています[1]国際エネルギー機関「データセンターとエネルギー消費」iea.org。液浸およびリアドア熱交換システムはパイロット段階から標準仕様へと移行しており、2025年のチリにおける最大注文を報告しているベンダーには、温水冷却スキッド向けのVertivおよびSchneider Electricが含まれます。AI対応ホワイトスペースを提供する施設はkWあたり15〜20%の価格プレミアムを獲得しており、資本集約度が高まるにもかかわらずプロジェクトのリターンプロファイルを改善しています。

豊富な再生可能エネルギーとグリーンエネルギーインセンティブ

チリは国家発電の31%を太陽光および風力から得ており、データセンターオペレーターは予測可能な料金でPPA(電力購入協定)を締結することができます。Microsoft Corporationは、AES Andesとの複数年契約に署名し、2025年までにチリリージョンの電力を100%太陽光プラス風力でカバーすることを目指しています。ODATAはAtlas Renewable Energyと同様の契約を締結し、112MWの太陽光発電所と調整用水力キャパシティを組み合わせ、コロケーションプロバイダーの加重平均エネルギーコストを12%削減しました。2025年3月の上院修正案により、オンサイト蓄電池が加速償却の対象となり、高度なUPS導入に対する実効税率が低下しました。オペレーターはいまや公益規模の再生可能エネルギーを共同開発しており、このシフトがエネルギーセキュリティを深化させ、ハイパースケールテナントのESGスコアを向上させています。

レイテンシを強化する海底フンボルトケーブル

4億米ドルのフンボルトシステムは、サンティアゴとシドニー間の往復レイテンシを120ミリ秒以下に短縮し、チリをアジア太平洋ワークロードの陸揚げポイントとして位置づけます。Google LLCと運輸電気通信省は、2025年4月にケーブル製造完了を確認し、海底敷設を2025年第3四半期に、商業サービスを2026年初頭に予定しています。2020年のキュリーケーブルによって生まれた経済的恩恵と同様に、このプロジェクトは2027年までにGDPに190億米ドルを注入し、6万7,000人の雇用を支援するものと試算されています。ヴァルパライソおよびラ・セレナ近郊では、フンボルトケーブルの陸揚げステーションと相互接続するための新しいエッジ施設の建設が始まっています。

チリのデジタルトランスフォーメーション法

2025年7月に発効する同法は、輸入サーバーハードウェアをVATから免除し、認定デジタルインフラストラクチャ企業の法人所得税を10%に引き下げ、政府によるクラウド導入を義務付けています。公共サービスのデジタル化は2025年までに95%完了を目標としており、即座にアイデンティティ、決済、および医療データセットのワークロードを生み出しています。SERNACは2025年2月にAIガバナンスの予備的ガイドラインを公表し、オペレーターに消費者データトレーニングモデルをホストするための法的明確性を提供しました。先行採用者は、ファストトラックスキームのもとで政府クラウドプロジェクトの調達リードタイムが9か月短縮されたと報告しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 耐震建設コストプレミアム | −1.9% | 全国規模;中央渓谷断層帯で最高 | 長期(4年以上) |

| 高度な冷却における熟練労働力不足 | −1.4% | 全国 | 中期(2〜4年) |

| 液体冷却における水不足 | −1.2% | 北部アルティプラーノおよびサンティアゴ郊外 | 長期(4年以上) |

| 北部送電線のグリッド混雑 | −0.8% | アントファガスタおよびアタカマのソーラー回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

耐震建設コストプレミアム

チリの建築基準法は、マグニチュード9の地震に耐えられる免震基礎と鉄骨ブレーシングを要求しています。Equinixは2024年の年次報告書(Form 10-K)において、現地のグリーンフィールドプロジェクトは同等のブラジルの建設と比較して15〜25%の資本的支出プレミアムを伴うと開示しました。エンジニアリング会社のTurner and TownsendおよびFluorは、耐震設計済みチラーのリードタイムがグローバルなサプライ制約のなかで42週間まで延長されていると報告しています。開発業者は、振動台試験認証済みのモジュール式スチールポッドを実験しており、工期を12%短縮していますが材料コストは増加しています。プレミアムにもかかわらず、20年間のハイパースケールリースによる安定した収益見通しが、融資モデルにおける構造的リスク割増を相殺しています。

液体冷却における水不足

チリは2024年に15年連続の干ばつを経験し、規制当局はデータセンターの水使用量を鉱業および農業と並んで精査するようになりました。セリジョスにおけるGoogle LLC のサイト許可は、帯水層枯渇に関する地域社会の異議申し立てを受けて2024年8月に一部取り消されました。Moody'sは2025年1月のESGヒートマップでデータセンターを「新興の水ストレス資産」と分類しました。オペレーターは閉ループ冷却と熱サイフォン廃熱再利用へと転換しています。TECfusionsのプエンテ・アルト キャンパスは、冷却板に直接誘電流体を循環させるゼロ水使用設計を実装し、将来のチリ ハイパースケール データセンター 市場参入者のテンプレートを確立する予定です。[4]Victoria Advocate, "TECfusions Zero-Water Data Center Plans," victoriaadvocate.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の勢いが加速

ハイパースケール コロケーションは2024年のチリ ハイパースケール データセンター 市場シェアの65%を占めており、Ascenty、OBATAおよびScala Data Centersなどのオペレーターによって支えられています。250MWの設置済みキャパシティを持つサンティアゴのコロケーションフットプリントは、キャリアホテルと連携したクラウドオンランプ、ピアリング、および相互接続サービスを提供しています。サードパーティスペースのこの優位性は、迅速な導入とオペックス資金調達モデルに対するエンタープライズの選好を反映しています。しかし、チリ ハイパースケール データセンター 市場規模のエンタープライズ/自社構築フットプリントは、ハイパースケーラーが液体冷却とAIハードウェアに最適化された専用ホールを追求するにつれ、2030年にかけて20%で複合成長すると予測されています。

エンタープライズ/自社構築コホートは、2026年のサービス開始が計画された3つのアベイラビリティゾーンを持つAmazon Web Services Inc.の40億米ドルのチリリージョンによって牽引されています。Google LLCおよびMicrosoft Corporationによる同様の自社構築設計は、地震断層バッファーの外側で再生可能エネルギーの変電所に近い100エーカーのキャンパスに焦点を当てています。これらのプロジェクトにより、オペレーターはPUEのより大きな制御を得られ、オンサイト太陽光プラス蓄電池設備への直接投資が可能となり、マルチテナント施設を凌駕する独自ネットワークファブリックを提供できます。中核的な自社構築とエッジ コロケーションを組み合わせたハイブリッド戦略が、予測期間を通じてチリにおけるハイパースケーラーの不動産ポートフォリオを特徴づけるでしょう。

サービスタイプ別:PaaSの成長が市場を上回る

IaaSは2024年のチリ ハイパースケール データセンター 市場規模の55%のシェアを維持しており、コンピューティング、ストレージ、およびネットワーキングのクラウド基盤を支えています。このセグメントの規模は、AWS Direct Connect、Google Cloud Interconnect、およびOracle FastConnectへのサンティアゴの6つのオンランプに見て取れます。フィンテックサンドボックス、健康記録のデジタル化プロジェクト、およびコンテンツ配信スタックからの国内需要は堅調です。サービスとしてのプラットフォーム(PaaS)は規模は小さいながらも、ローカルのDevOpsチームがコンテナオーケストレーション、サーバーレス関数、およびAIツールチェーンを採用するにつれ、2030年にかけて15%のCAGRで進んでいます。Amazon Web Services Inc.の2025年1月におけるスペイン語およびポルトガル語でのBedrockのロールアウトは、ジェネレーティブAIチャットボットを構築するデジタルエージェンシーの間での採用を触媒しました。

SaaSソリューションは引き続き多様化していますが、価格に敏感なチリの企業はオープンソースコンポーネントとマネージドPostgreSQLおよびKafkaサービスを組み合わせることが多いです。デジタルトランスフォーメーション法のもとでの公共部門フレームワークは、機密ワークロードに対してソブリンクラウドインスタンスを規定しており、同一のアベイラビリティゾーン内でマルチテナントPaaSと隔離されたワークロードの両方をホストできるインフラストラクチャへの需要を増大させています。結果として生じるサービスミックスの柔軟性は、クラウド購入者のより広いスペクトルを遠方の米国西海岸リージョンではなく国内施設へと引き込むことで、チリ ハイパースケール データセンター 市場を強化しています。

エンドユーザー別:Eコマースがデジタルインフラストラクチャ需要を牽引

クラウドおよびITテナントは、グローバルプロバイダーがレイテンシを削減しデータ主権規制に準拠するためにリージョンのアベイラビリティを拡大するなか、2024年のチリ ハイパースケール データセンター 市場規模の45%を獲得しました。Amazon Web Services Inc.はキンタ・ノルマルにエッジノードを持ち、Microsoft Corporationはサン・ベルナルドに今後のリージョンを、Google LLCはクイリクラに長年稼働中のサイトを、Oracle Corporationはサンティアゴにツインクラウドを運営しています。これらの展開は、オンプレミスサーバールームから移行する分析、サイバーセキュリティ、およびバックアップワークロードのグラビテーショナルプルを生み出しています。

Eコマースは2030年にかけて25%のCAGRで最高の成長率を誇っています。小売業者のFalabellaとMercado Libreは、カタログ検索とレコメンデーションをサンティアゴのデータホールに収容されたGPUアクセラレーテッドクラスターに移行した後、クリックスルーコンバージョンを2倍にしました。国際物流プラットフォームはフンボルトケーブルを活用し、チリワインやリチウム電池パックを購入するアジアの消費者に250ミリ秒未満のチェックアウトパフォーマンスを提供しています。BFSIワークロードも銀行がISO 20022リアルタイム決済決済を実装するにつれて密接に続いており、都市部の断層線内に超低レイテンシの相互接続と高可用性ゾーンを必要としています。二次的な垂直市場-メディアストリーミング、ゲーミング、製造、テレコム-はハイブリッドクラウドを採用していますが、占有メガワットへの貢献は依然として小さいです。

注記: 個別セグメントの全シェアはレポート購入後にご利用いただけます

地理分析

サンティアゴは稼働中のITロード250MWとアクティブな建設中の50MWを持ち、国内キャパシティの約83%に相当する規模でチリ ハイパースケール データセンター 市場を牽引しています。三相電力冗長性、8本のファイバーリング、および国内GDPの40%への近接性が首都を新規参入者のデフォルトの陸揚げポイントにしています。しかし、テクノロジー回廊における土地プレミアムの上昇(平均1エーカーあたり300万米ドル)と長期化する市の許認可サイクルが、オペレーターをランパやパイネなどの周辺自治体へとスカウトさせるよう促しています。こうした圧力にもかかわらず、サンティアゴのコロケーション施設は平均85%の稼働率を維持し、高密度なファイバークロスコネクトを必要とするAI-GPUの導入を引き続き吸収しています。

チリ北部は再生可能エネルギー優先のクラスターとして台頭しています。アタカマ砂漠は世界最高水準の太陽放射照度を提供しており、競争力のある料金での24時間365日ネットゼロPPAを可能にしています。Atlas Renewable Energyは、OBATAの今後のカラマキャンパスを支援するためにSol del Desierto太陽光発電所から112MWACを確保しています。アントファガスタ〜サンティアゴ間の500kV送電線に沿ったグリッド混雑リスクが一部プロジェクトを遅延させていますが、エネルギー省の2025年3月の動的ライン格付けアップグレードの入札は、2027年までに14GWの北部から中部への増分送電容量を見込んでいます。北部のプロジェクトは水ストレスにも対応する必要があるため、ほとんどの設計は地下水許可を回避するために閉ループ蒸発フリー冷却に依存しています。

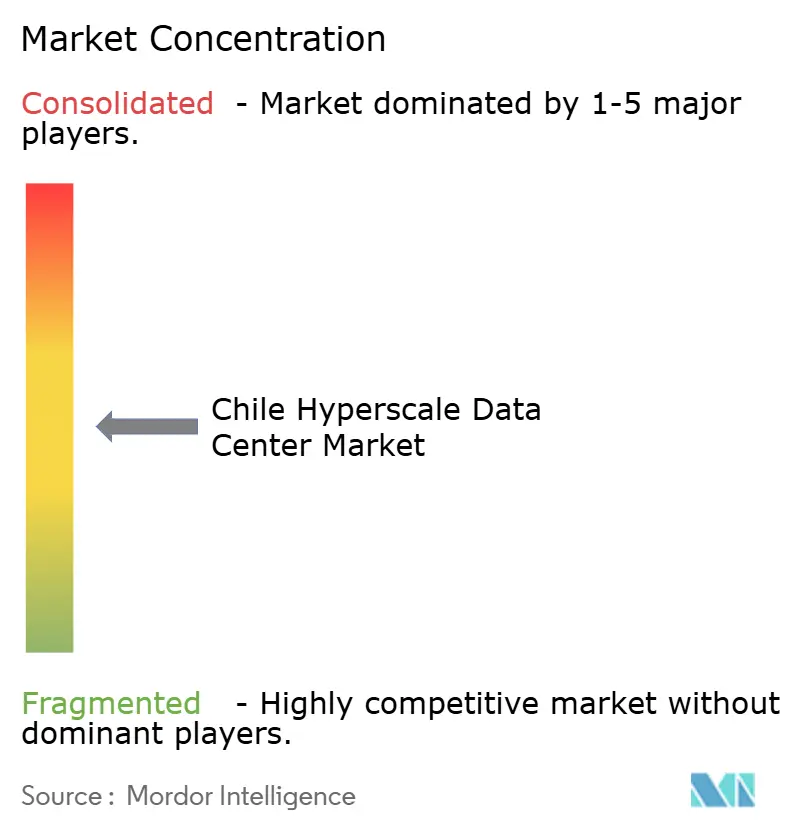

競争環境

チリ ハイパースケール データセンター 市場は中程度に集中しています。Amazon Web Services Inc.、Microsoft Corporation、Google LLC、およびOracle Corporationの4大オペレーターと、Ascenty、ODATA、Scalaの3大コロケーション専門会社を合わせると、稼働中メガワットの約78%を支配しています。Amazon Web Services Inc.は2026年末までにオンライン予定の40億米ドルの自社構築リージョンを実行中であり、近隣住宅向けの地域熱供給ネットワークへの廃熱再利用を特徴としています。Microsoft Corporationのサン・ベルナルド リージョンは、AES Andesとの20年間のPPAのもとで提供される風力および太陽光のみで完全に稼働します。Google LLCは、24時間365日カーボンフリーエネルギーコミットメントの一環として、クイリクラキャンパスの地熱冷却オプションを研究するため科学省と提携しました。

コロケーション専門会社は、スケールアウトブロック、接続ファブリック、およびサステナビリティによる差別化を磨いています。Ascentyは2025年3月に既存のSCL2サイトに隣接した36MWホールの環境許可申請を行い、水なし冷却と太陽光発電屋上UPSを約束しました。DigitalBridgeが支援するScala Data Centersは、ラック当たり50kWを必要とするAIクラスターに焦点を当てたクラウマの80MWキャンパスを発表しました。Equinixは2022年にEntelの4つのデータセンターを6億3,800万米ドルで買収し、専用のハイパースケーラーポッドを獲得するためにそれらを「xScale」仕様にアップグレードしています。[3]U.S. Securities and Exchange Commission, "Equinix Form 10-K 2024," sec.gov

チリのハイパースケールデータセンター産業リーダー

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Huawei Technologies Co., Ltd.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amazon Web Services Inc.は、2026年末に予定された3つのアベイラビリティゾーンを持つ新しいAWSインフラストラクチャリージョンへの40億米ドル超の投資を確認しました。

- 2025年5月:Pátria Investmentsは、ブラジル、メキシコ、チリにまたがるOmnia(10億米ドルのAI対応ハイパースケールプラットフォーム)を立ち上げました。

- 2025年1月:OBATAはAtlas Renewable Energyとのチリのすべての事業を太陽光および風力資産から電力を供給するためのPPAに署名しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、チリのハイパースケールデータセンター市場を、単一のテナントまたはクラウド地域に4MW以上の連続したIT負荷を供給する施設と、関連するネットワークバックボーン、現場の電気・機械システム、ホールの稼動を維持する重要なサポートサービスに関連するすべての資本および運用支出と定義している。Mordor Intelligence社によると、この範囲は、グローバルクラウドプロバイダーが所有するセルフビルドキャンパスと、コロケーションの大家からリースされたホールセール型のハイパースケールスイートの両方を対象としている。

スコープ除外:1MW未満のエッジ・マイクロ・サイト、相互接続のみに特化したキャリア・ホテル、純粋なソフトウェアIaaSの収益はベースライン外にとどまる。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール コロケーション

- エンタープライズ/ハイパースケール 自社構築

- サービスタイプ別

- IaaS(サービスとしてのインフラストラクチャ)

- PaaS(サービスとしてのプラットフォーム)

- SaaS(サービスとしてのソフトウェア)

- エンドユーザー別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- BFSI

- 製造業

- Eコマース

- その他エンドユーザー

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、サンチアゴの設備設計エンジニア、地域のクラウドインフラ責任者、電気機器サプライヤー、チリとブラジルの再生可能エネルギーブローカーにインタビューを行った。これらの会話から、一般的なラック密度、PPA価格、建設スケジュール、予想されるアベイラビリティゾーンのフットプリントが明らかになり、二次的な調査結果を検証し、グライドパスを微調整するための根拠が得られました。

デスクリサーチ

私たちはまず、InvestChileの奨励金申請、Comision Nacional de Energiaの電力統計、Subtelの周波数帯展開の最新情報、サーバーとスイッチアセンブリの税関輸入コードなどのパブリックドメイン資料から始めました。チリデータセンター協議会(the Chilean Data Center Council)のような業界団体や、アップタイム協会(the Uptime Institute)のような国際的な団体からは、設計や階層のトレンドが提供され、IEEE Xploreの査読付き論文からは、エネルギー効率のベンチマークが概説されました。また、D&B HooversとDow Jones Factivaを利用し、事業者の財務状況とニュースの流れを調査しました。引用した情報源はほんの一例であり、変数の選択、妥当性のチェック、および説明の背景については、さらに多くの文献を参照した。

マーケット・サイジングと予測

トップダウンの再構築では、まず国内のIT導入量と新設パイプラインを確認し、次いでMW当たりの設備投資額とMW当たりの設備投資額カーブを用いて容量を金額に換算する。主な変数には、累積許可メガワット、平均電力使用効率、長期再生可能PPA価格、サンティアゴファイバーペア着陸数、5Gモバイルデータトラフィック、企業のクラウド導入率などがある。予測は、周期的な電力価格の変動を捕捉するためにARIMAオーバーレイでサポートされた多変量回帰に依存しており、パラメータ範囲は当社の主要専門家によってレビューされています。キャンパスコストの欠落に対するギャップ処理は、MarklinesとIMTMAの有料データセットからアナログビルドを使用し、モデルがロックする前に材料シェアをインプットします。

データ検証と更新サイクル

出力は、自動化された差異フラグ、シニア・アナリストによるチャレンジ・セッション、四半期ごとのビルド・アナウンスメントに対する定期的な再チェックという3つのレイヤーのレビューを通過する。レポートは毎年更新されますが、新しい100MW AWSゾーンの承認などの重要なイベントが発生すると、暫定的なモデルパッチが適用されるため、顧客は常に最新のビューを得ることができます。

信頼性のアンカー - チリのハイパースケールデータセンターのベースラインが信頼性を約束する理由

公表されている推計値が一致することはめったにないが、これは企業が異なる施設の基準値を選んだり、収益の代わりに投資を測定したり、為替レートを早期に凍結したりするためである。

ここでの主なギャップドライバーは以下の通り:小規模なホールセール施設を「ハイパースケール」に組み入れる研究、資本支出に止まり複数年のオペレックスを無視する研究、40億米ドルのAWSラス・カブラス地域よりも前の2023年ベースからの成長を予測する研究などである。Mordorのフレームワークは、4MW以上のテナント需要と実際の建設・運営コストカーブをマッチングさせ、変数を毎年更新することで、これらの歪みを最小限に抑えている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 14.1億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.77億米ドル(2024年) | 地域コンサルタントA | 先行投資のみを追跡し、企業ホールは折り返し、オペックス・ストリームは除外する。 |

| 0.74億米ドル(2023年) | 業界誌B | 基準年を早め、5MW超のプロジェクトのみをカウント、為替レートは固定。 |

| 0.50 億米ドル(2023 年) | グローバル・コンサルタンシーA | ハイパースケール専用ではなく、データセンター全体の売上高を測定。 |

この比較は、異なるスコープ、年数、コストの包含を調整すれば、Mordorのケイデンスチェックモデルが、急速に拡大するチリのハイパースケール分野の意思決定者にとって、最もバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2025年のチリ ハイパースケール データセンター 市場の規模はどのくらいですか?

チリにおけるハイパースケール データセンターの建設とサービスへの支出は2025年に合計14億1,000万米ドルに達し、設置済みITパワーは約250MWでサンティアゴに集中しています。

2030年までのチリのハイパースケール データセンターキャパシティに期待されるCAGRはどのくらいですか?

市場の総合価値は、グローバルクラウドプロバイダーによる自社構築拡張と積極的な再生可能エネルギー調達に牽引され、23.27%のCAGRで拡大すると予測されています。

チリで最も急速に成長しているデータセンタータイプはどれですか?

エンタープライズまたは自社構築ハイパースケールキャンパスは、オペレーターがGPU高密度AIワークロードに最適化されたカスタマイズホールを追求するにつれ、年間20%で成長すると予測されています。

フンボルト海底ケーブルはチリのデータセンター市場にどのような影響を与えますか?

2026年に運用開始予定のこのケーブルは、太平洋横断レイテンシを120ミリ秒以下に削減し、沿岸部に沿った新しいエッジ展開を促進することでGDPに190億米ドルを加えるものとモデル化されています。

最終更新日: