チリのデータセンターサーバー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

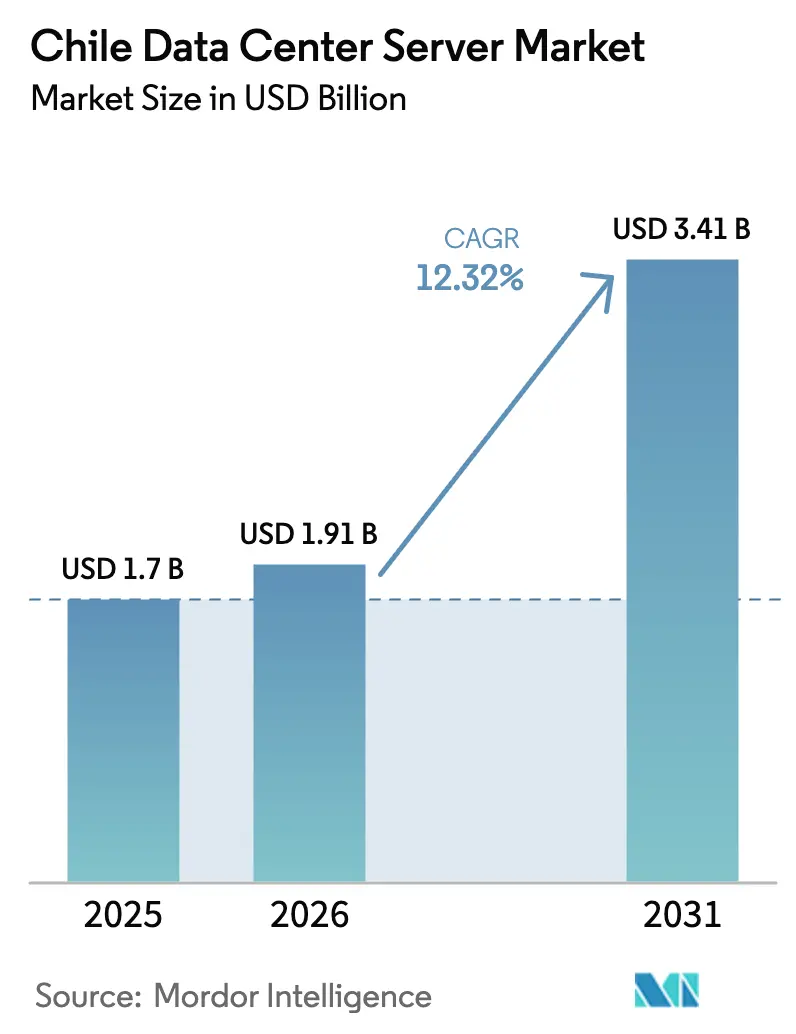

| 基準年の市場規模 (2025) | 1.70 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 3.41 十億米ドル |

| 成長率 (2026 - 2031) | 12.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリのデータセンターサーバー市場分析

チリのデータセンターサーバー市場規模は、2025年の17億USDから2026年には19億1,000万USDに成長し、2026年から2031年にかけてCAGR 12.32%で拡大して2031年には34億1,000万USDに達すると予測されています。ハイパースケール投資の拡大、企業によるクラウド導入の加速、再生可能エネルギーを活用したキャンパス整備への政策的後押しが、需要を右肩上がりに維持しています。サンティアゴは海底ケーブルの結節点としての戦略的役割により、レイテンシーを低減し続け、ブラジルからのスピルオーバーワークロードを取り込むとともに、同国の地域的相互接続プロファイルを強化しています。資本集約型のAIおよびGPUリフレッシュサイクルがサーバースペックをより高い電力密度に向けて再構成しており、クラウドに優しい税制優遇措置が運用コストを削減し、投下資本利益率を改善しています。深刻な水使用制限とペソの変動性が従来の調達・運用モデルに試練を与えているため、競争の焦点は冷却技術の革新へと移行しています。

主要レポートポイント

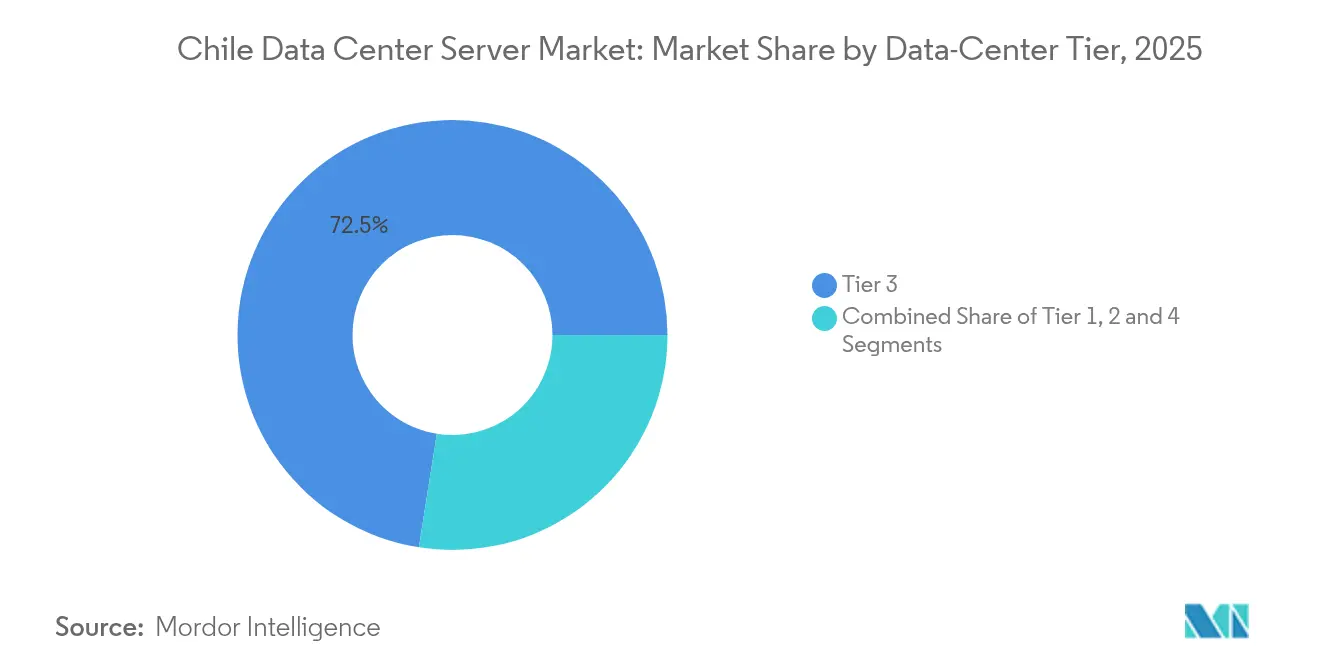

- データセンタータイア別では、タイア3が2025年に72.50%の収益シェアを占めて首位に立ちました。タイア4施設は2031年にかけてCAGR 13.42%で拡大する見込みです。

- フォームファクター別では、ハーフハイトブレードサーバーが2025年に61.30%のシェアを保持し、クォーターハイトおよびマイクロブレード構成は2031年にかけてCAGR 13.12%で成長する見込みです。

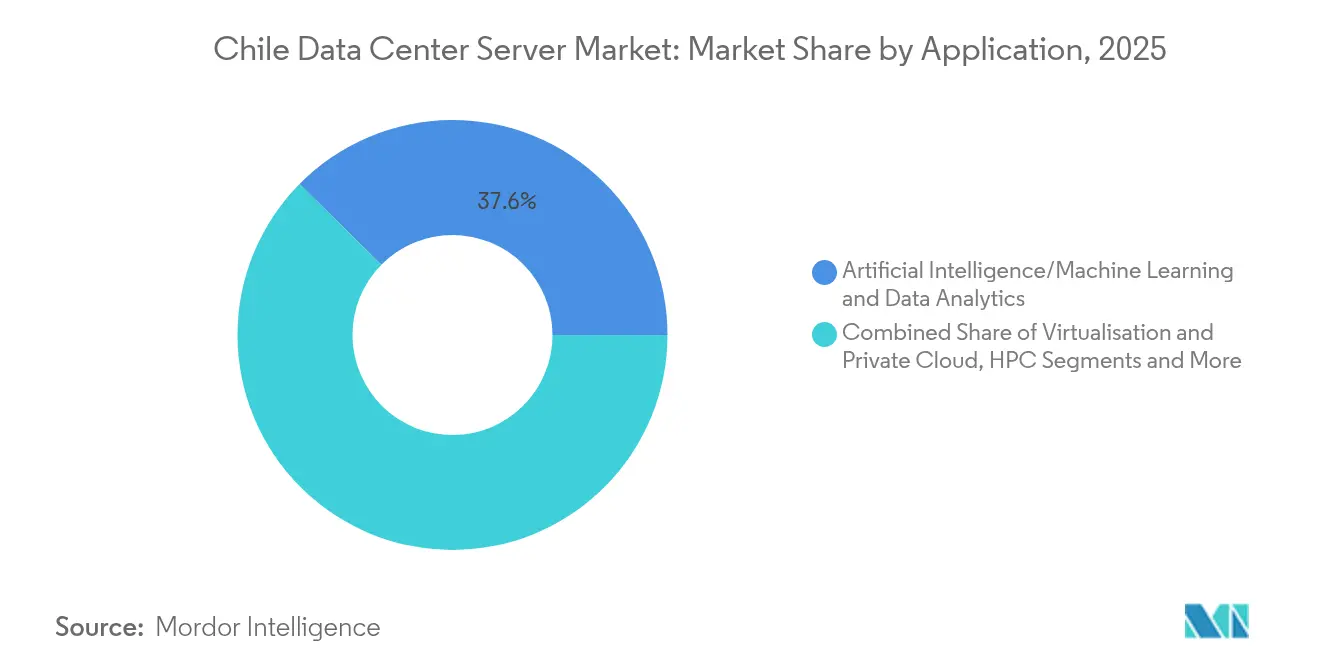

- アプリケーション別では、AI/MLワークロードが2025年のチリのデータセンターサーバー市場規模の37.60%を占め、仮想化およびプライベートクラウドは2031年にかけてCAGR 12.18%で拡大しています。

- データセンタータイプ別では、コロケーションが2025年のチリのデータセンターサーバー市場シェアの54.60%を獲得し、ハイパースケール展開は2031年にかけてCAGR 14.23%で成長する見込みです。

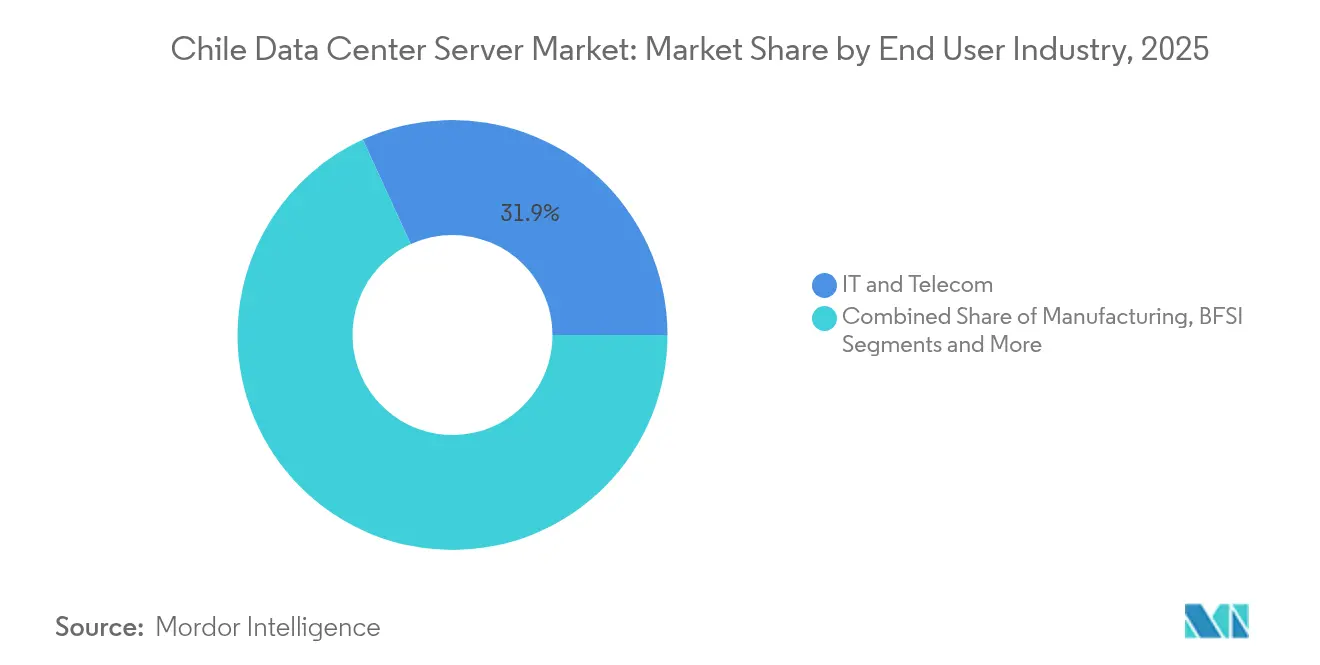

- エンドユーザー産業別では、ITおよび通信が2025年のチリのデータセンターサーバー市場規模の31.85%のシェアを占め、製造業およびインダストリー4.0は2031年にかけてCAGR 14.95%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリのデータセンターサーバー市場の動向と洞察

成長要因のインパクト分析*

| 成長要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| チリのBFSIセクターのデジタル化が ハイパースケール需要を促進 | +2.1% | サンティアゴ首都圏に集中した全国的影響 | 中期 (2〜4年) |

| クラウド優遇税制および再生可能エネルギーPPAが TCOを削減 | +1.8% | サンティアゴ・バルパライソ・コンセプシオンで早期に成果が出る全国的影響 | 長期 (4年以上) |

| サンティアゴの密集した海底ケーブル陸揚げ地点が レイテンシーを低減 | +1.5% | サンティアゴコア、バルパライソ地域へのスピルオーバー | 短期 (2年以内) |

| AIワークロードの急速な普及が GPU搭載サーバーのリフレッシュを誘発 | +2.3% | サンティアゴに企業集中した全国的影響 | 短期 (2年以内) |

| ハイパースケールの自社構築が 地域ODMおよびホワイトボックス供給にスピルオーバー | +1.2% | サンティアゴ、コンセプシオンへの二次的影響 | 中期 (2〜4年) |

| チリのソブリンクラウドによる 公共データ居住性の義務化 | +1.4% | 全国的影響、政府部門にフォーカス | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

チリのBFSIセクターのデジタル化がハイパースケール需要を促進

大手銀行はクラウド移行とハイブリッドアーキテクチャの導入を加速させています。Banco de Crédito e InversionesのMACHプラットフォームは現在300万人以上のユーザーにサービスを提供し、クラウドネイティブのバックエンドを使用して1日10万件以上のトランザクションを処理しています。Santanderはワークロードの90%をハイブリッドクラウドに移行したと報告しており、稼働率と規制コンプライアンスを保証するタイア3・タイア4のサーバーフットプリントへの継続的な需要を生み出しています。リアルタイム決済インフラはレイテンシー感度を高め、サンティアゴにおけるローカルサーバー配置を優位にしています。こうした動向は、金融セクターのテナントを獲得しようとするハイパースケールおよびコロケーションプロバイダーによる継続的な設備増強を裏付けています。

クラウド優遇税制および再生可能エネルギーPPAがTCOを削減

チリの設置発電容量の65%を再生可能エネルギーが占めており、太陽光・風力と連動した電力購入契約(PPA)はデータセンター事業者に15〜20%の生涯コスト削減をもたらします。ENGIE Chileの6億5,000万USDのパイプラインとEnelの18億USDのグリッドアップグレード計画は、クリーンエネルギー供給の信頼性を高めています。[1]ENGIE。ENGIE Chileは再生可能エネルギー開発への約6億5,000万USDの投資を市場に通知、

engie.clAmazonはチリ国内の電力需要の100%を再生可能エネルギーから調達することを約束しており、グリーン政策とインフラ整備の連携を強化しています。こうした経済性は、化石燃料ベースの競合と比べてチリのデータセンターサーバー市場の価格競争力を強化しています。

サンティアゴの密集した海底ケーブル陸揚げ地点がレイテンシーを低減

複数の太平洋・大西洋のケーブルシステムがサンティアゴに集中し、同市を地域間および太平洋横断トラフィックのゲートウェイとしています。Googleのケーブルプロジェクトが容量を担保しており、全国平均の固定ブロードバンド速度は213.73 Mbpsに達し、低レイテンシー・高スループットのサーバーを必要とするエッジ展開を可能にしています。[2]Google、クイリクラ、チリ ― Googleデータセンター所在地、

datacenters. googleこの接続優位性により国際トランジットコストが最大30%削減され、飽和状態のブラジルのクラスターから地理的多様性を求めるハイパースケール事業者を引き付けています。

AIワークロードの急速な普及がGPU搭載サーバーのリフレッシュを誘発

チリはラテンアメリカにおけるAI投資先として上位にランクされています。企業はCPUスタックから、1ラックあたり40〜140 kWを消費するGPUスタックへと移行しています。グアコルダ・レフトラルスーパーコンピューターは、気候研究のために4,700万件のDNA配列を処理し、ハイパフォーマンスコンピューティングに対する地元の旺盛な需要を示しています。世界的なGPU供給の逼迫により、企業は国内での設備確保を急いでおり、AI最適化ノードへのプレミアム価格付けを促進し、データセンター設計をより高いラック密度と高度な冷却方式に向けて再構成しています。

制約要因のインパクト分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバー攻撃の増加がセキュリティ・コンプライアンスコストを押し上げ | -1.6% | 政府部門と金融部門が最も影響を受ける全国的影響 | 短期 (2年以内) |

| 冷却インフラへの深刻な水使用制限 | -2.1% | サンティアゴコア、バルパライソ地域へと拡大 | 中期 (2〜4年) |

| サンティアゴにおける10MW超キャンパスの グリッド混雑による遅延 | -1.3% | サンティアゴ首都圏 | 中期 (2〜4年) |

| 持続的なペソの変動が輸入サーバーのCAPEXを押し上げ | -1.8% | 輸入依存の全事業に影響する全国的影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

サイバー攻撃の増加がセキュリティ・コンプライアンスコストを押し上げ

法律第21,663号は2025年に国家サイバーセキュリティ機関を設立し、重要サービスに対して継続的なセキュリティ管理とインシデント対応を義務付けました。[3]米国立法情報局、'チリ:サイバーセキュリティ基本法の施行'、loc.govコンプライアンス対応により、ハードウェアセキュリティモジュール、暗号化ストレージ、ネットワークセグメンテーションを通じてインフラ予算が15〜20%増加します。こうした厳格化された要件は調達サイクルを遅らせ、中小参入者に対する障壁を高めています。

冷却インフラへの深刻な水使用制限

持続的な干ばつが水集約型冷却への法的審査を誘発しました。Googleは裁判所が環境アセスメントに疑問を呈した後、チリの第2キャンパス建設を一時停止しました。従来型システムは年間1MWあたり約680万ガロンの水を消費するため、事業者は資本支出を25〜30%引き上げる可能性がある空冷および液冷へとシフトしています。AWSは空冷および蒸発冷却ソリューションを採用することで、年間わずか4%の期間しか冷却に水を使用しないと約束しており、サーバーのフォームファクターと密度上限に影響を与える代替熱設計へのシフトを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイア別:バランスの取れたタイア3の優位性とタイア4の加速

タイア3施設は、コストと冗長性のバランスの良さから、2025年のチリのデータセンターサーバー市場の72.50%を占めました。金融・政府・通信のテナントは、完全フォールトトレラント設計の複雑さを伴わずに99.982%の可用性を好みます。タイア3展開向けのチリのデータセンターサーバー市場規模は、ハイブリッドクラウド導入スケジュールに沿って着実に拡大する見込みです。

タイア4は、重要サービスに対する稼働時間要件を高める必須のサイバーセキュリティ規則により、2031年にかけてCAGR 13.42%で最も急成長するセグメントです。新規入札された政府ワークロードおよびAI搭載の銀行アプリケーションは、マルチパスの電源・冷却を必要とします。こうした状況は、土地不足が垂直統合型・高密度フットプリントを優位にするサンティアゴで特に、タイア4プロバイダーにプレミアム価格設定を可能にします。

チリのサイバーセキュリティフレームワークは、銀行・防衛分野でのタイア4への転換を加速させています。リアルタイム不正検知を導入する地元金融機関は予期せぬダウンタイムを許容できないため、デュアルアクティブ・アクティブサイトに予算を充てています。一方、タイア1・タイア2のサイトは、グリッドアップグレードが遅れている地方都市でエッジ・バックアップ拠点として機能しています。チリのデータセンターサーバー産業は、コスト効率の高い地域ノードと資本集約型の主要ハブという明確な二層投資パターンを示しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

フォームファクター別:ハーフハイトの優位性にマイクロブレードの革新が挑戦

ハーフハイトブレードは、事業者がレガシー調達サイクルと均質なフリート管理を活用して、2025年に61.30%のシェアを維持しました。密度圧力がその方程式を変えつつあります。事業者が1平方メートルあたりのコア数を増やすために再ラック化するにつれ、クォーターハイトおよびマイクロブレードシステムはCAGR 13.12%で成長しています。

ブレード全体の出荷台数は世界的に減少していますが、チリの土地・水の制約が超小型・省エネ設計への新たな関心を生み出しています。マイクロブレードプラットフォームはラックあたりの計算密度を40〜50%高め、サンティアゴのプレミアム不動産において重要な指標となっています。また、蒸発水使用を緩和するダイレクトチップ液冷レトロフィットとも合致しています。チリのデータセンターサーバー市場は、ベンダーロックインを低減して熱性能を向上させるモジュール型ブレードへとシフトしています。

アプリケーション/ワークロード別:AI/MLの急増がインフラの進化を牽引

AI/MLワークロードは、鉱業・銀行・公共部門のアナリティクスにおけるGPU需要の急増を背景に、2025年のチリのデータセンターサーバー市場の37.60%を占めました。GPUクラスターはレガシー仮想マシンの最大10倍の電力を必要とし、事業者はより高いラック密度と液冷の採用を強いられています。

仮想化およびプライベートクラウドスタックは、企業がコンテナアーキテクチャへの移行に向けてレガシーx86環境を刷新するにつれ、CAGR 12.18%で成長する見込みです。鉱業でのエッジアナリティクスとスマートグリッドの展開が、推論とトレーニングの両タスクを処理するハイブリッドノードへの新たな需要を生み出しています。その結果、AIワークロードに関連するチリのデータセンターサーバー市場規模はリードを拡大する見込みですが、仮想化が安定した収益基盤を提供するでしょう。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

データセンタータイプ別:コロケーションの強みにハイパースケール拡大が迫る

コロケーション施設は、専門的に管理された施設内での物理的なコントロールを求める企業の選好を反映し、2025年のチリのデータセンターサーバー市場シェアの54.60%を支配しました。コロケーションパートナーは、新たなプライバシー法のもとで引き続き重要なコンプライアンスの可視性とソブリンデータ保証を提供します。

Amazonの40億USD規模のリージョン投資に牽引されたハイパースケールクラウドは、CAGR 14.23%で最も急成長しています。その拡大は即戦力のGPU容量をもたらし、季節的なワークロードを移行するテナントの資本負担を軽減します。ハイブリッドアーキテクチャは事実上の標準として台頭し、機密データ向けのコロケーションの耐障害性とハイパースケールの弾力性を融合させています。この相互作用はチリのデータセンターサーバー市場のサービス多様性を深め、ネットワーク相互接続収益をめぐる競争を激化させています。

エンドユーザー産業別:IT・通信がリード、製造業が加速

ITおよび通信プレーヤーは、全国的なファイバー展開、5G高密度化、コンテンツデリバリーキャッシングに支えられ、2025年収益の31.85%を保持しました。そのサーバー需要は、ネットワーク機能仮想化と顧客体験アナリティクスに集中しています。

製造業およびインダストリー4.0のワークロードは、銅採掘大手やプロセス産業が歩留まりとエネルギー効率を向上させるための機械学習ループを導入するにつれ、最速のCAGR 14.95%を記録しています。電力セクターにおけるスマートグリッドの試験導入がエッジコンピューティング需要を加え、チリのデータセンターサーバー市場の回復力を支える拡大するクライアントベースを形成しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

サンティアゴは、密集した海底ケーブル、政府拠点、最大規模の熟練労働力プールに支えられています。同市の再生可能エネルギー対応グリッドは大型キャンパスを支えていますが、水不足と10MW超でのグリッド混雑が新たなボトルネックとして浮上しています。投資家は、より高い吸気温度向けに設計された空冷および液冷レトロフィットで対応しています。

バルパライソとコンセプシオンの政策立案者は、首都に集中するシステムリスクを分散させるため、地方分権化を推進しています。国家データセンター計画は、これらの地域における再生可能エネルギーへの接続を促進し、許認可を簡素化しています。ENGIE Chileの太陽光クラスターは競争力のある電力を供給し、地域企業をターゲットとする中規模コロケーション建設を誘致しています。

アンタファガスタとアタカマ砂漠周辺の北部地域は、広大な太陽光発電容量と低い土地コストを提供し、より高いレイテンシーを許容できる将来のハイパースケールAIおよびHPC(ハイパフォーマンスコンピューティング)ファームに魅力的です。初期プロジェクトでは、オンサイト太陽光発電容量と組み合わせたダイレクトチップ液冷が検討されています。南部の各州はニッチな位置づけにとどまり、温暖な気候が冷却コストを抑制する災害復旧およびコンテンツキャッシングのユースケースに対応しています。

競争環境

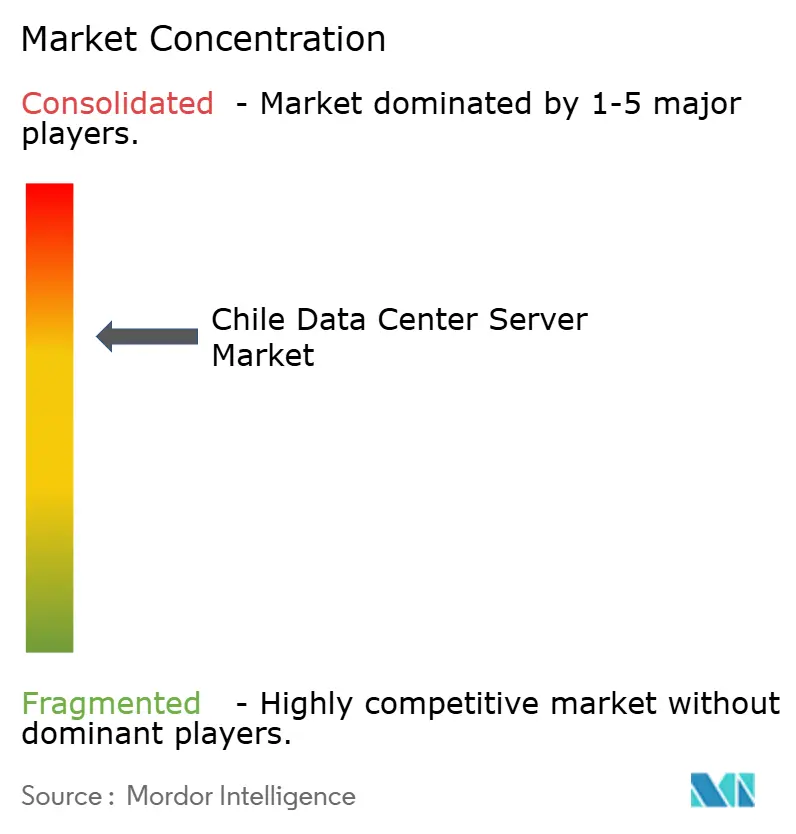

チリのデータセンターサーバー市場は中程度の集中度を示しています。Dell Technologies、Hewlett-Packard Enterprise、Lenovo等のグローバルOEM(相手先ブランド製品製造者)は、輸入ロジスティクスとペソのヘッジを管理する直販および販売チャネルパートナーを通じて大きなシェアを握っています。国内の付加価値再販業者はコンプライアンス統合と展開後サポートに特化し、国内クライアントの粘着性を高めています。

GPU搭載ラックにおいて電力が生涯TCOの60%超を占めるため、競争優位性は現在エネルギーおよび冷却効率に依存しています。ダイレクト液冷および外部シェル浸漬向けにハードウェアを認証したベンダーは、水使用枠と格闘する事業者からの支持を獲得しています。AWS、Google、Microsoftは電力使用効率(PUE)1.2未満および再生可能エネルギー100%保証を強調し、中小規模の競合他社の基準を引き上げています。

鉱業、スマートグリッド、遠隔製造におけるエッジ機会は、モジュール型マイクロデータセンターサプライヤーおよびODMホワイトボックスプロバイダーに参入余地を開いています。Scala Data CentersとCirionは、GPU容量を産業拠点に近づける地域エッジノードを評価しており、従来のサプライチェーンをさらに分断し、AIレディサーバーの次世代販売チャネルを育成しています。

チリのデータセンターサーバー産業リーダー

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Amazon Web Servicesは、2026年下半期に稼働予定のサンティアゴにおけるマルチアベイラビリティゾーンリージョンの開設に40億USDを投じることを確認しました。

- 2025年3月:Sondaは、エンドツーエンドのデジタルトランスフォーメーションサービスを目指し、チリをコア成長の柱とする54億USD規模の地域ポートフォリオの概要を示しました。

- 2025年1月:サイバーセキュリティ基本法第21,663号が施行され、国家サイバーセキュリティ機関が設立されるとともに、データセンター事業者に対する強制的なセキュリティ基準が設定されました。

- 2024年12月:チリはGDPRに合わせてプライバシー体制を整備するため、個人データ保護機関を設立する新たな個人情報保護法を採択し、2026年12月に発効する予定です。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、チリのデータセンター・サーバー市場を、チリ国内に所在するエンタープライズ、コロケーション、ハイパースケール施設に設置された新規ラック、ブレード、マイクロブレード、専用AIサーバーの年間USドル価値と定義している。値は、各暦年の平均銀行間レートで換算したベンダー請求価格を反映している。

適用除外:ハードウェアの再生品、ストレージのみの筐体、パブリッククラウドのマネージドサービスは、この範囲外である。

セグメンテーションの概要

- データセンタータイア別

- タイア1・2

- タイア3

- タイア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- HPC(ハイパフォーマンスコンピューティング)

- 人工知能/機械学習およびデータアナリティクス

- ストレージ中心型

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケール/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー産業別

- BFSI

- ITおよび通信

- ヘルスケアおよびライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

詳細な調査方法とデータの検証

一次調査

サンティアゴ、パイネ、アントファガスタのオペレーターとの電話インタビューと、地域のサーバー販売業者への調査により、デスクワークでは把握できなかった稼働率、リフレッシュの頻度、GPUアタッチ比率が得られた。これにより、前提条件を厳しくし、予備的な合計を検証することができた。

デスクリサーチ

中央銀行の輸入統計、Servicio Nacional de AduanasのHS 8471出荷記録、エネルギー省の電力消費速報、サンティアゴの証券取引所提出書類などの公開データセットを組み合わせ、最初の数量と価格のベースラインを構築した。

さらに、ITUブロードバンドデータ、UN Comtrade貿易フロー、液冷に関する査読済みIEEE論文などの国際的な情報源と、D&B HooversおよびDow Jones Factivaからの独自フィードを収集し、出荷数、平均販売価格、設備拡張を照合した。

ここに挙げた情報源は、参照した資料の一部に過ぎない。

マーケット・サイジングと予測

2025年の基準値は、HS8471の到着に固定されたトップダウンの輸入再構築でモデル化され、再輸出で調整され、選択的なボトムアップのサプライヤーのロールアップとチャネル・チェックで裏付けされる。

主な変数には、ラック密度(ラックあたりのkW)、GPUシェア、ペソ・米ドルのボラティリティ、国内のAIワークロードの伸びなどが含まれる。

予測は、2014年から2024年の系列に多変量回帰を適用し、主要専門家によるシナリオの重み付けとブレンドした。ボトムアップのエビデンスにおけるギャップは、比較可能なラテン市場からの価格-数量プロキシによって埋められる。

データ検証と更新サイクル

モデル出力は、シニアアナリストのサインオフの前に、エネルギー需要指標や為替ショックに対する分散スキャンに直面する。

モルドールは毎年リフレッシュ・リポートを発表しており、2桁のペソ変動や大規模なハイパースケール建設の発表など、重要なイベントがあると中間報告が行われる。

モルドールのチリ・データセンター・サーバー・ベースラインが信頼される理由

公表されている見積もりは、企業が異なるハードウェアセット、通貨ベース、リフレッシュ周期を選択するため、しばしば乖離する。そのため、ユーザーは2025年の数字が著しく異なることに気づく。

他の調査では、AIアクセラレーターを除外したり、ハイパースケールのセルフビルドを無視したり、平均販売価格を凍結したりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 17億米ドル(2025年) | モルドール・インテリジェンス | - |

| 15.3億米ドル(2024年) | グローバル・コンサルタンシーA | GPUが豊富なエッジノードは除外し、ベンダーの出荷収益のみをカウント |

| 15.1億米ドル(2025年) | 業界団体B | コンスタント・ペソベース、ハイパースケール・セルフビルドを除く |

| 0.20億米ドル(2025年) | 地域コンサルタントC | 調査は3つのデータセンターに限定され、更新ウィンドウも短い |

この比較から、スコープの広さ、通貨の取り扱い、更新頻度を正規化すれば、モルドールのバランスの取れた、明確に文書化されたアプローチが、意思決定者にとって最も信頼できるベースラインを提供することがわかる。

レポートで回答される主要な質問

チリのデータセンターサーバー市場の現在の規模は?

市場は2026年に19億1,000万USDの規模にあり、2031年までに34億1,000万USDに達する見込みです。

チリにおけるサーバー需要はどのデータセンタータイアが主導していますか?

タイア3施設が2025年に72.50%のシェアで首位に立ち、冗長性とコスト効率のバランスを反映しています。

チリにおけるハイパースケール設備はどのくらいの速度で拡大していますか?

ハイパースケール展開は、Amazonの40億USDのリージョン投資に牽引されて2031年にかけてCAGR 14.23%で拡大すると予測されています。

AIワークロードがサーバー調達を再構成しているのはなぜですか?

GPU搭載のAIおよびML(機械学習)アプリケーションはすでに市場収益の37.60%を占めており、より高い電力密度と高度な冷却を必要とします。

最終更新日: