チリ データセンター 水消費量 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

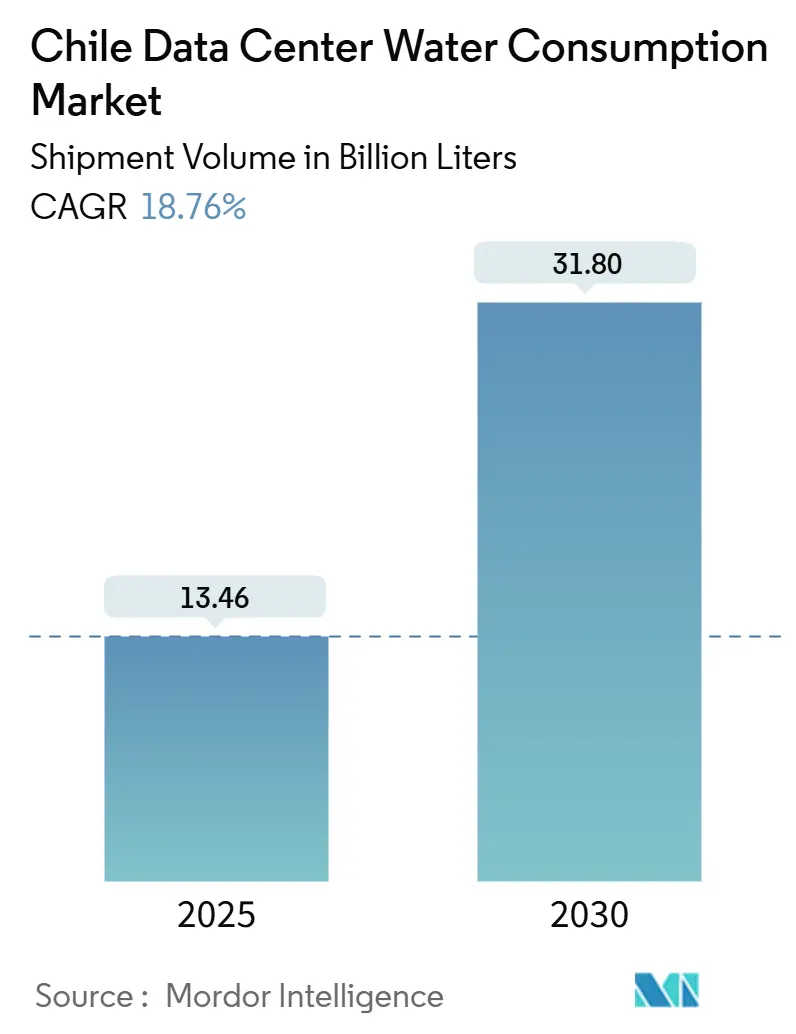

| 市場取引高 (2025) | 13.46 十億リットル |

| 市場取引高 (2030) | 31.80 十億リットル |

| 成長率 (2025 - 2030) | 18.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるチリ データセンター 水消費量 市場分析

チリ データセンター 水消費量 市場の出荷量ベースの市場規模は、2025年の131億4,600万リットルから2030年には318億リットルへと、2025年から2030年の予測期間中にCAGR 18.76%で成長する見込みです。この急速な規模拡大により、同国はラテンアメリカにおいて水集約型デジタルインフラの拡大が最も速い拠点の一つとして位置づけられています。持続的なハイパースケール投資、デジタル化推進の政策アジェンダ、および強靭な海底ケーブル接続が需要を下支えしています。一方、AIおよび機械学習(ML)の採用拡大により密度が高まり、単位演算あたりの水消費量が著しく少ない液体ベースの熱管理ソリューションへの移行が加速しています。事業者は同時に、10年以上続く大規模干ばつと、人間の消費を優先し新規採水権を上限規制する2022年のチリ水法改正に対応しています。その結果、海水淡水化水や再生グレーウォーターなどの代替水源が普及しています。Amazon、Google、Oracle、Equinix、および地域の通信事業者が持続可能性をサイト適性の新たな試金石として再解釈するなか、競争力学はさらに激化しています。

主要レポートのポイント

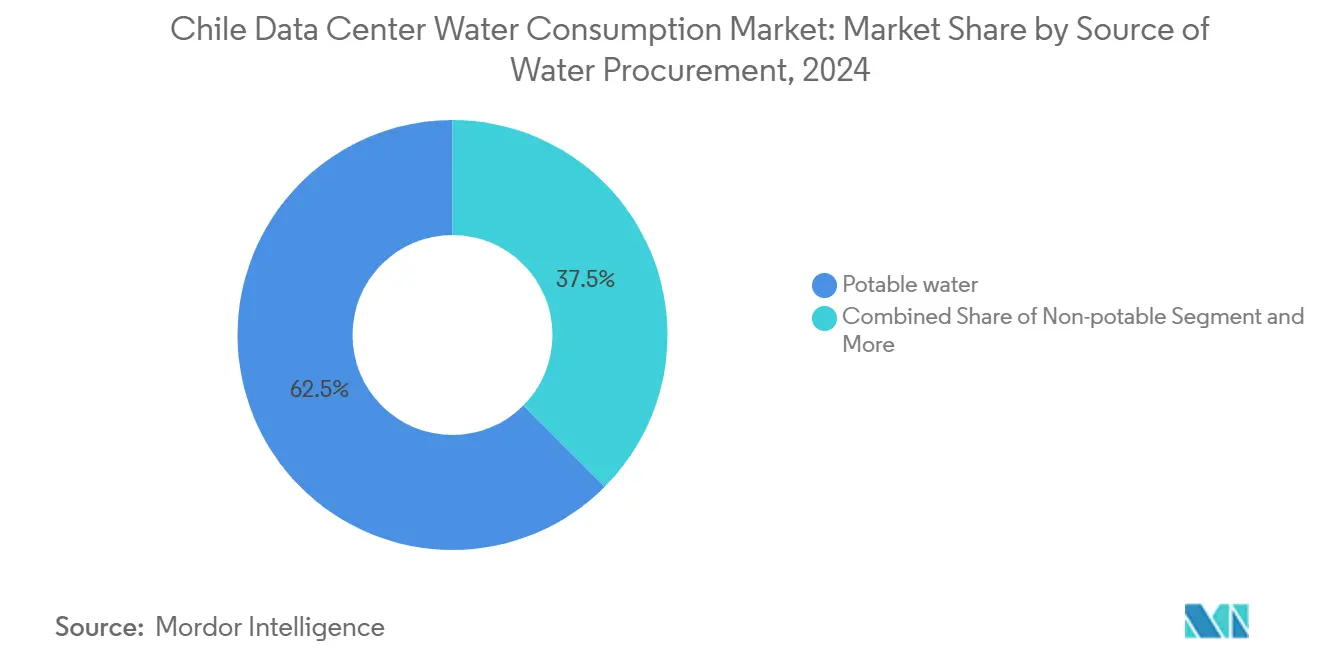

- 水調達源別では、飲料水が2024年のチリ データセンター 水消費量 市場シェアの62.53%を占め、代替水源は2030年にかけてCAGR 21.43%で成長する見込みです。

- データセンタータイプ別では、コロケーションセグメントが2024年のチリ データセンター 水消費量 市場規模の46.92%を占め、クラウドサービスプロバイダーセグメントは2025年から2030年にかけてCAGR 19.85%で拡大する見込みです。

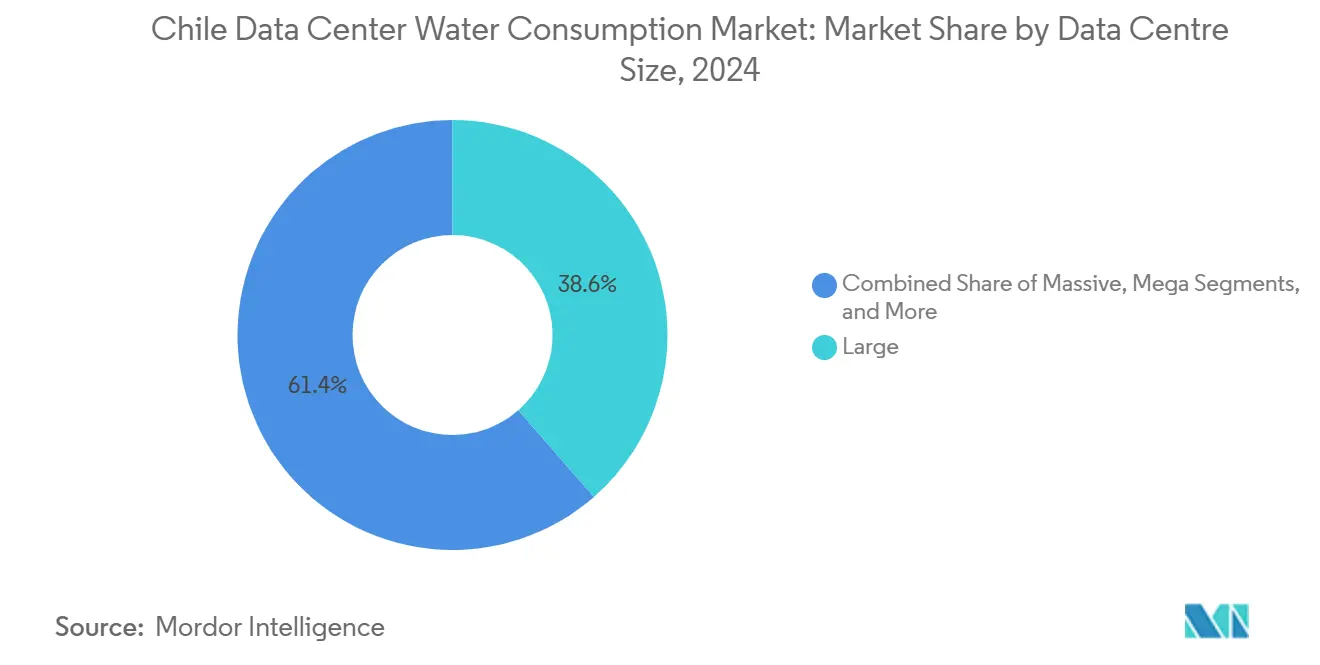

- データセンター規模別では、大規模施設が2024年のチリ データセンター 水消費量 市場規模の38.42%を占めましたが、メガ施設が2030年にかけてCAGR 19.56%でリードすると予測されています。

- 地域別では、チリ中部が2024年に54.81%の収益シェアを占め、チリ北部は2030年にかけてCAGR 20.90%を記録すると予測されています。

チリ データセンター 水消費量 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サンティアゴ周辺における ハイパースケールおよびコロケーション建設の急増 | +4.2% | バルパライソ、コンセプシオンへの 波及を伴うチリ中部 | 中期 (2〜4年) |

| 高密度冷却需要を押し上げる AI/MLワークロードの増大 | +5.8% | サンティアゴ、キリクラに集中した グローバル規模 | 短期 (2年以内) |

| クラウド普及を拡大させる 政府のデジタルファースト推進 | +3.1% | サンティアゴ、バルパライソ、コンセプシオンで 早期成果が見られる全国規模 | 長期 (4年以上) |

| 水効率システムを優遇する 再生可能エネルギー義務化 | +2.4% | 特にチリ北部沿岸地域を含む 全国規模 | 中期 (2〜4年) |

| 新たな沿岸水供給を開放する 海水淡水化能力 | +1.9% | チリ北部、アントファガスタ、 アタカマ地域 | 長期 (4年以上) |

| 正味使用量を削減する 産業共生(養殖業の廃熱再利用) | +1.2% | チリ中部および 南部沿岸地帯 | 長期 (4年以上) |

| サンティアゴ周辺における ハイパースケールおよびコロケーション建設の急増 | +4.2% | バルパライソ、コンセプシオンへの 波及を伴うチリ中部 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

サンティアゴ周辺におけるハイパースケールおよびコロケーション建設の急増

チリの首都は、豊富な再生可能エネルギー資源、熟練した労働力、および有利な許認可制度を背景に、ラテンアメリカ随一のデータセンタークラスターへと発展しました。Amazonの40億米ドルの地域投資とEquinixによるEntelの資産の7億500万米ドルの買収は、投資家の信頼を裏付けています。キリクラにおける共有キャンパス設計は、グレーウォーターを再利用するオンサイト処理施設を可能にし、ラックあたりの消費量を最大36%削減しています。しかし、この集中はまた、干ばつによるリスクを増幅させます。なぜなら、ほとんどの施設が2010年以降流量が急激に減少しているマイポ川流域から取水しているためです。[1]OECD、「環境パフォーマンスレビュー:チリ2024」、oecd.org

AI/MLワークロードの増大による高密度冷却需要の押し上げ

GPUはハイパースケールクラスターにおいて従来のCPUを数で上回り、ラックあたり80kWを超える熱負荷を生み出しています。チップ直接液冷システムは、従来の空冷ソリューションと比較して23.5倍の効率で熱を放散します。[2]Ecolab、「液体冷却効率研究」、ecolab.com NvidiaのGB200アーキテクチャは、蒸発式冷却塔と比較して300倍の水効率向上を謳っています。Microsoftは2026年までにチリの施設を「ゼロウォーター」化することを誓約しており、AI拡大が水の管理と不可分であることを示しています。これらの変化は、事業者が取水量を制限しながらも補給水量を必要とするクローズドループ液体を採用するにつれ、チリ データセンター 水消費量 市場への需要を高めています。

クラウド普及を拡大させる政府のデジタルファースト推進

国家データセンタープランは、サイト展開に25億米ドルを充当し、環境保護措置を組み込むことで、安定した設備増強を後押ししています。2025年のデジタル化予算の64%増加は、公共サービスのクラウドへの移行を加速させ、下流のデータセンター建設を誘発しています。Oracleのデュアルリージョン立ち上げにより、チリは地理的冗長性を持つ初のハイパースケーラーを獲得し、政策に支えられた健全な需要を示しています。[3]投資政策モニター、「チリが国家データセンタープランを開始」、investmentpolicyhub.unctad.org

水効率システムを優遇する再生可能エネルギー義務化

チリは2050年までのカーボンニュートラルを目指しており、すでに風力・太陽光から25GW以上を調達しています。事業者は、機械駆動チラーや熱ポンプ対応ループシステムを採用することで、水の代わりにエネルギーを代替できます。AWSは2023年よりチリにおける100%再生可能エネルギーマッチングを達成し、オンサイトの水使用量削減のための電力消費増加を正当化しています。レジリエンスに関する補完的な法律は、ビオビオ沿岸の養殖場との廃熱回収パートナーシップを奨励しており、施設あたり9%の正味消費量削減につながる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水道料金の上昇と 許認可の複雑化 | -2.8% | チリ中部に深刻な影響を与える 全国規模 | 短期 (2年以内) |

| 複数年にわたる干ばつリスクの深刻化 | -4.1% | チリ中部および 北部 | 中期 (2〜4年) |

| アタカマにおける新規採水への 先住民の反対 | -1.6% | チリ北部、 アタカマ地域 | 中期 (2〜4年) |

| 容量上限を提案する 水利権改革法案 | -2.2% | 地域差を伴う 全国規模 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

水道料金の上昇と許認可の複雑化

公益事業者は干ばつ対策投資の資金調達のために産業用料金を引き上げており、運営コストへの圧力が増しています。2024年の世界水道料金調査では、サンティアゴで二桁の値上げが記録されており、収益の60%が飲料水のレジリエンス強化に充当されています。同時に、環境影響評価制度の改革により気候リスク分析の要件が高まり、グリーンフィールド許可の取得期間が延長されています。こうした要因は、参入障壁を高めることでチリ データセンター 水消費量 市場の見通しを抑制しています。

複数年にわたる干ばつリスクの深刻化

チリの大規模干ばつにより、中央地帯の降水量は20〜40%減少し、地下水の採取量が涵養量を超えています。再生可能エネルギークレジットに不可欠な水力発電の出力は、中程度のシナリオ下で2030年までに14%低下すると予測されています。この水とエネルギーの連鎖リスクにより、事業者は海水淡水化水または再生水の確保を余儀なくされ、設備投資が膨らみ、チリ データセンター 水消費量 市場の近期成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:代替水源がイノベーションを牽引

飲料水供給は2024年のチリ データセンター 水消費量 市場規模の62.53%を占めましたが、代替水源は2030年にかけてCAGR 21.43%で拡大すると予測されています。成長は、干ばつの深刻化、料金インフレ、および他の需要に対する人間の消費の優先化によって牽引されています。海水淡水化の生産量は、アントファガスタとアタカマの大規模逆浸透プラントを中心に、2028年までに毎秒25,000リットルへと3倍に増加する見込みです。事業者は専用の分岐管を通じてこれらの水流を活用し、制約のある市営グリッドへの依存を低減できます。さらに、法律第21,075号はグレーウォーターの再利用を認めており、使用済み冷却水を灌漑に転用する改修工事を可能にし、正味取水量を最大48%削減します。

メガ施設は、ブローダウン前に水を複数回循環させるクローズドループシステムを採用し、水消費強度を改善しています。AWSは、今後開設するサンティアゴリージョンが年間稼働時間のわずか4%のみ冷却に水を使用すると報告しています。早期採用者はさらにオンサイトの大気水生成装置を探求していますが、コストが現在の拡張性を制限しています。これらのイノベーションは総じて、成長を環境管理と整合させることで、チリ データセンター 水消費量 市場の軌跡を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

データセンタータイプ別:クラウドプロバイダーが成長を加速

コロケーションは2024年のチリ データセンター 水消費量 市場において46.92%のシェアを維持し、キャリアニュートラル性と共有インフラの効率性から恩恵を受けています。しかし、クラウドサービスプロバイダーはハイパースケーラーがワークロードを内製化するにつれ、CAGR 19.85%で上回る成長を見せるでしょう。Amazon、Oracle、Microsoftはそれぞれ、直接液冷に対応したモジュール設計を活用し、将来の改修を最小化しています。Equinixによるキャンパス買収はリテールコロにおけるリードを拡大しましたが、この取引は再生水システムへの即時アップグレードの資金にもなっています。

クラウド事業者は通常、水使用効率(WUE)目標を契約に組み込み、海水淡水化や雨水収集の補助設備への投資を促進しています。そのような設備投資を償却できないエンタープライズ施設は、ハイブリッドまたはパブリッククラウドへの移行を加速させており、セグメントシェアを圧縮しながらも、大規模で効率的なハイパースケールキャンパスでの全体的な消費量を刺激しています。チリ データセンター 水消費量 市場は、持続可能性の制約のもとではあるものの、規模がクラウドプロバイダーへと決定的に傾いています。

データセンター規模別:メガ施設が効率性をリード

大規模サイトは2024年の需要の38.42%を占めましたが、メガ施設コホートはCAGR 19.56%で最も速く成長すると予測されています。50MWを超えるキャンパスにITロードを集中させることで、高度な冷却とオンサイト海水淡水化における規模の経済が実現します。Digital Realtyのサンティアゴキャンパスは、蒸発式補給水を不要にするポンプ式冷媒エコノマイザーを採用しており、規模が長期的な節水のための高い初期投資を可能にすることを示しています。

一方、中小規模施設は本質的に熱密度が低く、したがって水への依存度が低いエッジコンピューティングのニッチ市場に軸足を移しています。メガ形式の成長は、ラックあたりの使用量が低下しても、最終的にはチリ データセンター 水消費量 市場を拡大させます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

チリ中部の54.81%という優位性は、サンティアゴを中心とした密な光ファイバーインフラ、電力の利用可能性、および成熟したベンダーエコシステムに起因しています。Amazonの承認済みリージョンとGoogleのフンボルトケーブルの陸揚げ地点が、この地域のデジタルゲートウェイとしての役割を強化しています。それでも、大規模干ばつの圧力はリスクエクスポージャーを高めており、既存の事業者は供給を確保するために再生水ループを統合し、市営処理施設と提携することを余儀なくされています。

チリ北部は、CAGR 20.90%でチリ データセンター 水消費量 市場において最も成長が速い地域です。鉱業企業による海水パイプラインへの長年の投資が、データセンターが既存インフラを活用するためのモデルを提供しています。太陽放射量は年間2,500kWh/m²を超え、エネルギー集約型ながら水効率の高い機械式蒸気圧縮チラーを稼働させるための豊富な再生可能電力を生み出しています。先住民の土地権に関連する許認可の複雑さは積極的な関与戦略を必要としますが、豊富な海水淡水化水の戦略的な魅力を上回るものではありません。

チリ南部は、中程度ながら戦略的な可能性をもたらしています。豊富な地表水と低い周囲温度が自然にWUE指標を改善します。ロス・ラゴスのパイロット雨水収集システムは、屋根設置型アレイ1基あたり最大40m³を貯水し、部分的なオンサイト供給の実現可能性を示しています。しかし、レイテンシーの懸念と限られた海底ケーブルのリーチが現在ハイパースケール活動を制限しており、この地域は今後10年の後半に拡大する可能性のある将来のエッジおよびディザスタリカバリ展開に向けて位置づけられています。

競争環境

チリ データセンター 水消費量 市場は、ハイパースケーラーとグローバルなコロケーションブランドが地域の通信事業者と共存する中程度の集中度を特徴としています。Amazonの40億米ドルのプラットフォームは規模において競合他社を凌駕していますが、Googleがキリクラの施設建設を一時停止し、超低水消費冷却を中心に再設計したことは、管理責任のベンチマークを設定しています。EquinixによるEntelのポートフォリオの7億500万米ドルの買収は、フットプリントを即座に拡大し、冷却塔を再生水プラントに改修するための資本を解放しました。Oracleのデュアルリージョン戦略はコンプライアンスの俊敏性を示しており、両拠点が非飲料水と海水淡水化水を組み合わせた水利権を確保し、市営の配給制からの運営リスクを低減しています。

NvidiaベースのAIクラスターの普及に伴い、技術的差別化が激化しています。チップ直接液冷ソリューションと廃熱回収を養殖業や地域暖房ループに統合できる事業者は、競争上の優位性を獲得します。AWSの2030年までの水ポジティブ運営に向けたグローバルコミットメントは、消費指標の透明性が契約上の必要条件となりつつあることを示しています。

まとめると、持続可能な水設計は、事業許可の資格要件としてだけでなく、クラウドおよびコロケーションテナントを獲得するための商業的差別化要因としても機能しており、チリ データセンター 水消費量 市場における競争の軸として水管理を確固たるものにしています。

チリ データセンター 水消費量 産業リーダー

Google, Inc.

Equinix Inc.

Ascenty (Digital Realty Trust Inc.)

Amazon Web Services, Inc.

Entel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Amazonはチリに初のAWSインフラリージョンを設立するために40億米ドルの投資を発表し、高度な空調システムと非飲料水源を通じて年間稼働時間のわずか4%のみ冷却に水を使用するよう冷却設計を施しました。

- 2024年12月:チリ科学技術知識革新省が国家データセンタープランを開始し、25億米ドルの投資を目標とし、環境アセスメントに水の持続可能性基準を組み込みました。

- 2024年9月:Googleは、裁判所が帯水層からの取水に対する気候影響分析を要求したことを受け、冷却設計を見直すためにキリクラの建設を一時停止しました。

- 2024年7月:AWSはチリの第2施設について、クローズドループ液冷と100%再生可能エネルギーマッチングを含む環境承認を取得しました。

チリ データセンター 水消費量 市場レポートの調査範囲

本調査は、冷却および発電を含む大規模データセンターにおける水の重要な用途を検討しています。データセンターにおける水消費量に基づく主要な用途を含み、地域別の総水使用量を十億リットル単位で定量化しています。また、主要な産業データセンター事業者によって概念化された基礎的なトレンドと動向を特定しています。

チリ データセンター 水消費量 市場は、水調達(飲料水、非飲料水、その他の代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、データセンター規模(メガ、マッシブ、大規模、中規模、小規模)、および地域(チリ北部、チリ中部、チリ南部)に基づいてセグメントに分割されています。レポートは、これらすべてのセグメントについて、容量(十億リットル)で測定した市場規模と予測を提供しています。

| 飲料水 |

| 非飲料水・グレーウォーター |

| 代替水源 |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| メガ |

| マッシブ |

| 大規模 |

| 中規模 |

| 小規模 |

| チリ北部 |

| チリ中部 |

| チリ南部 |

| 水調達源別 | 飲料水 |

| 非飲料水・グレーウォーター | |

| 代替水源 | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| データセンター規模別 | メガ |

| マッシブ | |

| 大規模 | |

| 中規模 | |

| 小規模 | |

| 地域別(チリ) | チリ北部 |

| チリ中部 | |

| チリ南部 |

レポートで回答される主要な質問

チリ データセンター 水消費量 市場の現在の規模はどのくらいですか?

チリ データセンター 水消費量 市場は2025年に131億4,600万リットルに達しており、2030年までに318億リットルへと急速に成長すると予測されています。

最も成長が速い水源セグメントはどれですか?

主に海水淡水化水と再生グレーウォーターを含む代替水源がCAGR 21.43%で拡大しており、持続可能性への産業の転換を反映しています。

AIの採用はチリのデータセンターにおける水需要にどのような影響を与えていますか?

高密度AIラックは液体冷却を必要とし、熱効率は高いものの全体的な水需要を増加させます。事業者はクローズドループシステムと非飲料水供給の採用によってこれを相殺しています。

チリ北部が将来のデータセンター建設において重要な理由は何ですか?

この地域の拡大する海水淡水化インフラ、高い太陽光資源、および鉱業セクターのパイプラインが、ハイパースケールプロジェクトを引き付けるスケーラブルな非飲料水と再生可能電力を提供しています。

最終更新日: