チリのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.34 十億米ドル |

| 市場規模 (2026) | 4.44 十億米ドル |

| 市場規模 (2031) | 4.97 十億米ドル |

| 成長率 (2026 - 2031) | 2.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリのファシリティマネジメント市場分析

2026年のチリのファシリティマネジメント市場規模は44億4,000万USDと推定され、2025年の43億4,000万USDから成長し、2031年には49億7,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 2.27%で成長する。この穏やかなペースは、パンデミック後の職場再開、エネルギー効率に関する規制強化、デジタルインフラの急速な拡充がサービス需要パターンを再形成しつつある成熟した競争環境を反映している。Amazonによる40億USDの地域クラウドハブ投資のような大規模クラウド投資は、24時間365日対応のクリティカル環境サポートへの期待を高め始めており、チリのエネルギー効率法はレトロコミッショニングおよびスマートビルディングのアップグレードに向けた支出を誘導している。鉱業および再生可能エネルギーの設備投資(CAPEX)パイプラインは、遠隔地かつ高リスク環境での業務遂行能力を持つサービス提供者にとって機会の裾野を広げ続けている。同時に、ペソの変動性と全国的な認定HVACおよび防火安全技術者の不足がマージンを圧迫し、リスクをより広範なサービスバンドルに分散する統合型契約へのシフトを加速させている。これらの力が相まって、グローバルな既存企業が高成長分野に一層注力する中、チリのファシリティマネジメント市場は競争的でありながら統合化の準備が整った状態を維持している。[1]エネルギー省、「エネルギー効率法」、minenergia.cl

レポートの主要ポイント

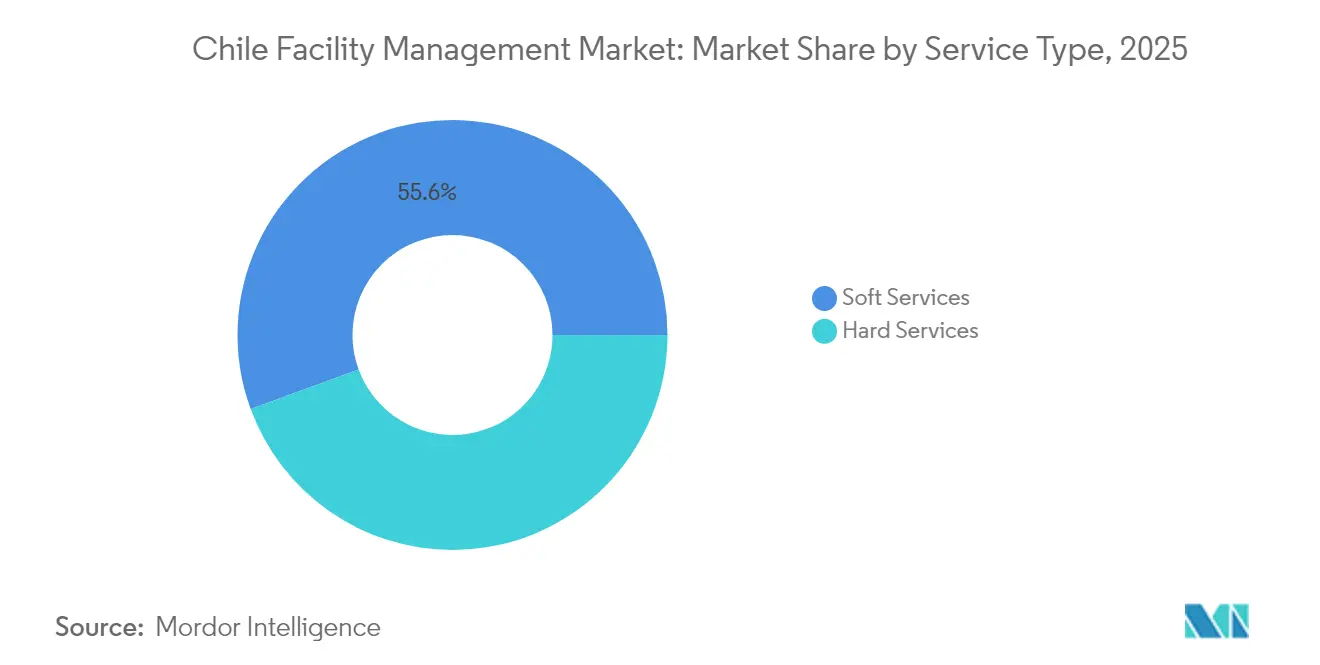

- ソフトサービスは2025年のチリのファシリティマネジメント市場シェアの55.60%を占め、統合型ファシリティマネジメントは2031年にかけてCAGR 6.45%で拡大する見込みである。

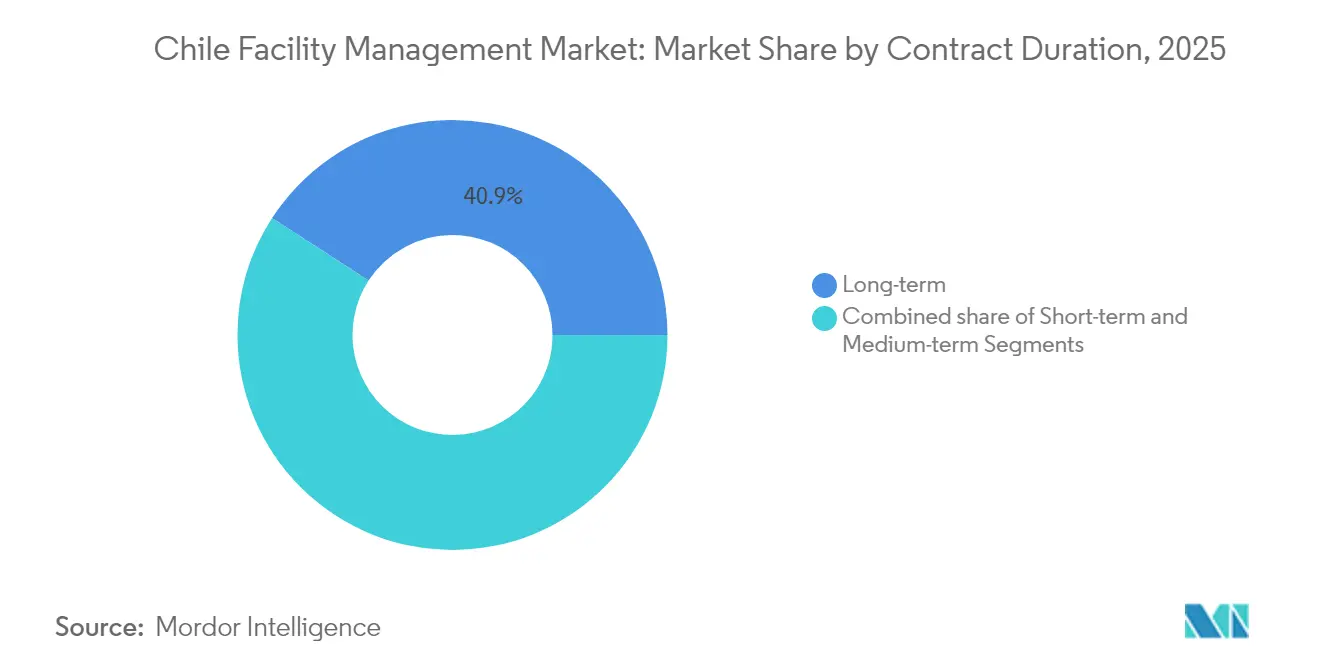

- 長期契約(3年超)は2025年の契約総額の40.85%のシェアを獲得したが、顧客の柔軟性追求により短期契約がCAGR 5.63%で拡大している。

- 自社運営は2025年に63.75%のシェアを維持したが、アウトソーシング型統合モデルはCAGR 6.45%で2031年まで最速成長のサービス提供モードとなっている。

- 商業セグメントは2025年に38.10%の売上シェアで首位を占め、チリの積極的な病院建設プログラムを背景に医療施設はCAGR 6.52%を達成する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリのファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後の回復によるグレードAオフィスの入居率上昇 | +0.80% | サンティアゴ首都圏、バルパライソへの波及効果あり | 短期(2年以内) |

| 企業のコスト最適化によるアウトソーシング普及率の向上 | +0.60% | 全国、特にサンティアゴ、バルパライソ、コンセプシオンでの早期進展 | 中期(2〜4年) |

| 鉱業・エネルギーCAPEXの成長による産業用ファシリティマネジメント需要の拡大 | +0.70% | チリ北部(アントファガスタ、タラパカ、アタカマ) | 長期(4年以上) |

| 公共建築物における義務的エネルギー効率監査がレトロコミッショニング契約を促進 | +0.40% | 全国、特にサンティアゴと地方主要都市に集中 | 中期(2〜4年) |

| サンティアゴのデータセンターフットプリントの拡大が24時間365日のクリティカル環境ファシリティマネジメント需要を喚起 | +0.50% | サンティアゴ首都圏 | 短期(2年以内) |

| 遠隔地北部のモジュール式プレハブ病院が統合型ファシリティマネジメントロジスティクス支援を必要とする | +0.30% | チリ北部(アントファガスタ、タラパカ、アタカマ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の回復によるグレードAオフィスの入居率上昇

多国籍企業がハブ拠点を再集約したことで、サンティアゴのグレードA空室率は2020年以前の水準を下回り、高品質サービスを誇るオフィスタワーへの持続的プレミアム需要が生まれている。ウェルネス重視のソフトサービスとIoT対応ハードサービスを統合するファシリティマネジメントプロバイダーは、テナントが職場環境をコスト項目ではなく生産性向上の手段と見なすようになったことから、長期契約を獲得している。2025年の安定した2.5% GDP成長見通しが新たなリース需要を支え、外国直接投資の流入は本社立地の地域ハブとしての同市の役割を強化している。しかしながら、入居率の改善はサンハッタンサブマーケットに集中しており、グレードBの資産は規模縮小とそれに伴う短期ファシリティマネジメント契約のリスクにさらされている。この不均等な回復により、サービス企業はハイタッチの金融テナントと価格重視のセカンダリー資産向けのサービス提供を慎重に差別化することを余儀なくされている。グレードA物件における堅調な需要は、チリのファシリティマネジメント市場の収益予測に明確な下限を設定している。[2]国際エネルギー機関、「エネルギー政策レビュー:チリ2024年」、iea.org

企業のコスト最適化によるアウトソーシング普及率の向上

全国調査によると、チリ企業の57%が2025年に利益増加を見込んでいるが、同時にコスト管理を最重要戦略課題として挙げており、社内メンテナンスチームからサードパーティの専門家へのより決定的な移行を引き起こしている。従来、清掃や警備を内製で管理していた中堅企業が、専門人材と規制知識を活用するためにバンドル型または統合型ソリューションへ移行しつつある。契約が移行するにつれ、プロバイダーはデジタルKPIと透明なSLAを通じて価値を証明するよう圧力を受け、断片化したベンダーリストへの許容度が低下している。新たなアウトソーシングの波はハイブリッドモデルを希薄化させ、完全な自社管理と完全にアウトソーシングされたエンドツーエンド提供との間の明確な分岐を生み出している。特にナレッジトランスファー段階での移行摩擦は残るが、銀行業および通信業での成功事例が、製造、小売、物流における採用を加速させる実証例として機能している。

鉱業・エネルギーCAPEXの成長による産業用ファシリティマネジメント需要の拡大

鉱業省は2032年までに671億USDの確定プロジェクト(主に銅とリチウムの拡張)を追跡しており、それぞれが砂漠気候での運用能力と厳格な環境許可への準拠が可能な強固なファシリティマネジメントプログラムを必要としている。[3]エネルギー省、「エネルギー効率法」、minenergia.clそのため、ファシリティマネジャーはリモートモニタリング、予知保全、モジュール式宿泊サービスを標準的な産業用サービスに組み込んでいる。2030年までに電力の80%を再生可能エネルギーで賄うという目標により、太陽光、風力、蓄電資産がファシリティマネジメントのフットプリントに加わり、従来の精鉱・製錬施設を超えてポートフォリオが拡大している。アントファガスタおよびタラパカへの需要集中により技術者不足が深刻化し、賃金上昇と規模の小さい地元企業の参入障壁が高まっている。プロジェクトスケジュールはコミュニティ協議の影響を受けやすいが、すべての建設動員が暫定的なファシリティマネジメント契約を誘発し、鉱山が安定稼働に達する前から安定した収益パイプラインを生み出している。

公共建築物における義務的エネルギー効率監査がレトロコミッショニング契約を促進

チリのエネルギー効率法は大口消費者に認定エネルギー管理システムの導入と2030年までにエネルギー強度を10%削減することを義務付けており、この義務により累計152億USDのエネルギーコスト削減が期待されている。公共建築物は体系的な監査を完了しなければならず、新設の全国エネルギー評価者登録制度がサービスプロバイダーの資格取得経路を正式化する。HVACの最適化と準拠したレポーティングツールを組み合わせられるファシリティマネジャーは、エンジニアリングとコンサルティング業務を融合させた複数年にわたるレトロコミッショニング契約を獲得している。民間ポートフォリオにおいては、経営幹部がESG開示に監査プロジェクトを整合させ、効率化投資をコストと評判の両面のレバーとして位置付けるケースが増えている。認定評価者の限られたプールと2000年以前の物件の改修課題からボトルネックが生じているが、早期参入企業は市場キャパシティが逼迫する前に有利な料金体系を確保している。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| チリの国家インフラパイプラインにおける遅延と予算削減 | -0.40% | 全国、特にサンティアゴと地方主要都市に集中した影響 | 中期(2〜4年) |

| 労働安全コンプライアンスコストと賠償責任保険料の上昇 | -0.30% | 全国、産業地域でより高い影響 | 短期(2年以内) |

| HVACおよび防火安全システムにおける深刻な熟練技術者不足 | -0.50% | 全国、チリ北部鉱業地域に深刻な影響 | 長期(4年以上) |

| ペソの変動性が高度技術ファシリティマネジメント機器の輸入部品コストを押し上げる | -0.20% | 全国、技術集約型施設でより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HVACおよび防火安全システムにおける深刻な熟練技術者不足

チリの8.4%の失業率は、特にHVAC、火災検知、クリーンルームメンテナンスにおける利用可能な労働力と認定技術職の間の根深いミスマッチを覆い隠している。退職年齢の人口動態はグローバルなパターンを反映しており、HVAC専門家の半数以上が45歳超であり、流入する人材パイプラインを縮小させている。アタカマの鉱山サイトでは高高度かつ塩分条件下での作業能力を持つ技術者が必要とされ、採用コストが深刻化している。この不足により、プロバイダーは既存チームの残業を強いられ、バーンアウトと賃金インフレのリスクが高まっている。緩和策として、大手インテグレーターは地方大学と共同で職業訓練プログラムに資金を提供しているが、人材不足は2028年以前には解消されそうになく、最も高マージンなサービスラインにおいてチリのファシリティマネジメント市場を制約している。

ペソの変動性が高度技術ファシリティマネジメント機器の輸入部品コストを押し上げる

チリのペソは2023年以降、米ドルに対して20%の範囲内で取引されており、データセンターUPSコンポーネント、MRIチラー、専門的な消火ガスシリンダーの予算策定を複雑化している。多くの長期ファシリティマネジメント契約はインフレをヘッジするためにウニダード・デ・フォメント(UF)建てとなっているが、予備部品の購入はリアルタイムのUSDで決済され、マージンを侵食するスプレッドが生じている。プロバイダーは通貨調整条項の追加や先物契約によるヘッジで対応しているが、こうした手段は取引の複雑性を高め、公共入札での競争力を阻害する可能性がある。大手グローバル企業は複数国の調達ポートフォリオにリスクを分散できるが、地場の専門企業はコスト転嫁交渉が困難であり、チリのファシリティマネジメント市場内の統合化圧力を維持している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合化が進む中でソフトサービスが優位

ソフトサービスは2025年売上の55.60%を占め、日々の業務継続を支える清掃、警備、フロントオブハウス機能のアウトソーシングに対するクライアントの選好を示している。サンティアゴの金融街では、マルチテナントタワーがコンシェルジュデスク、室内緑化、ウェルネスプロトコルを単一請求書にバンドルし、取引額を高め、リテンションを向上させている。MEP、HVAC、防火安全保守を含むハードサービスは不可欠であるが、クライアントが経済的不確実性の中で大型機器のオーバーホールを頻繁に先送りするため、シェアは小さい。ハードとソフトの両カテゴリーを統一されたガバナンスの下に統合する統合型ファシリティマネジメントは、CAGR 6.45%で他のすべてのサービス形態を上回る成長が見込まれ、チリのファシリティマネジメント市場の主要成長エンジンとしての役割を確認している。エネルギー効率法は予知的なHVACアップグレードとセンサーベースの故障検知への需要をさらに高め、従来のソフトとハードの領域の境界を橋渡ししている。

予知分析とIoTレトロフィットにより、プロバイダーは稼働時間を保証し、プレミアム価格設定と長期契約期間を正当化できる。その結果、ダウンタイムに耐えられない病院やデータセンターでは、ハードとソフトの混合パッケージが浸透している。その他のハードファシリティマネジメントサービスや無菌環境向け専門清掃などのニッチなソフト機能はより緩やかな成長にとどまるが、コンプライアンスの複雑性の高まりから依然として恩恵を受けている。スケーラビリティと成果ベースのKPIを軸にサービス設計を再構築することで、主要ベンダーは単なるメンテナンスサプライヤーから戦略的パートナーへと自らを再位置付けしており、この進化がチリのファシリティマネジメント産業をC-suiteのアジェンダにとって引き続き重要なものにしている。

注記: 各セグメントの詳細なシェアはレポート購入後に閲覧可能

サービス提供モード別:アウトソーシングが加速するも自社運営が依然主流

自社運営チームが2025年の総支出の63.75%を提供しており、直接的な人員管理という長年の企業文化を反映している。しかしながら、現在のコスト最適化サイクルがセンチメントを変化させている。統合型アウトソーシングは、技術的な深さ、安全認証、24時間365日対応が重要な鉱業、医療、データセンター環境においてCAGR 6.45%でシェアを獲得すると見込まれている。バンドル型および単一サービス契約は、コア監督チームを維持しながら選択的アウトソーシングを試みる組織の過渡的なニーズを満たしている。

保守的な公共セクターエンティティでさえ、国家の持続可能性目標に準拠するため、エネルギーモニタリングと廃棄物管理にサードパーティソリューションを試験導入している。より多くの契約が移行するにつれ、シームレスなオンボーディング、人員移管、KPI透明性を実証できるプロバイダーが利益を統合し、チリのファシリティマネジメント市場を労働裁定ビジネスではなくプラットフォームビジネスとして強化していく。特に雇用安定を懸念する労組の間では抵抗が残るが、ライフサイクルコスト削減と監査コンプライアンスの明確な実証が、自社運営への選好を時間とともに弱めている。

契約期間別:安定性が選好される中で柔軟性が台頭

3年超の長期契約は2025年に40.85%のシェアを獲得し、資産の複雑性が資本集約的な動員を正当化する重工業および医療のポートフォリオで特に顕著である。この期間により、ファシリティマネジメントオペレーターはデジタルツイン、ロボティクス、専門トレーニングを展開する余裕が生まれ、クライアントから見た切り替えコストを高める。しかしながら、不安定な経済状況と急速な技術変化が1年未満の契約の並行的な増加を促し、CAGR 5.63%で拡大している。短期契約は、家主が複数年のサービスレベルを確定する前に入居動向を注視するグレードBオフィスやコワーキングスペースで主流となっている。

1年から3年の中期フレームワークは双方に妥協点を提供し、建物が新たな環境・安全規制を採用するにつれてスコープを再交渉する柔軟性を双方に与える。そのため、プロバイダーは契約の継続性を損なうことなくクライアントの要求に応じてスケールできるモジュール式サービスカタログを維持しており、このアプローチがチリのファシリティマネジメント市場の強靭な収益見通しを強化している。

注記: 各セグメントの詳細なシェアはレポート購入後に閲覧可能

エンドユーザー産業別:商業が首位、医療が加速

企業オフィス、小売施設、物流ハブを含む商業不動産は2025年売上の38.10%を生み出し、チリの金融・デジタル中心地としてのサンティアゴの役割によって支えられている。一方、医療施設は、1億7,700万USDのレンゴ・ピチレム病院プロジェクトを含む25の建設中の病院を背景にCAGR 6.52%で最速成長のバーティカルとなっている。鉱業・エネルギーセクターの産業・プロセスプラントも相当なシェアを占め、ミッションクリティカルなメンテナンス、遠隔キャンプ運営、厳格な安全コンプライアンスを必要としている。

観光動向の影響から回復途上のホスピタリティは、ゲスト体験を差別化するためにソフトサービスの品質に大きく依存しており、公共機関・公共建築物はエネルギー監査義務を満たしながら予算制約を充足するため統合型ファシリティマネジメントを採用している。衛生水準への期待の収束により、商業タワーは病院グレードの清掃をますます要求するようになり、産業サイトはナレッジワーカー向けアメニティの提供においてオフィス環境を模倣しつつある。このような相互浸透がサービスラインをさらに統合し、チリのファシリティマネジメント市場の拡大を支えている。

地理分析

2024年のチリのファシリティマネジメント市場は、国内GDPの45%と約600万人の居住者を擁する。サンハッタン金融エリアだけで、24時間対応のエンジニアリング、警備、テナントエクスペリエンスサービスを必要とする高密度のグレードAタワーが集積している。データセンター投資は加速しており、AWSが2億500万USDの施設の環境許可を取得し、Equinixがサンティアゴの新キャンパスに1億3,000万USDを充当しており、それぞれが複数年にわたるクリティカル環境ファシリティマネジメント契約を支えている。厳格な大気質規制と交通渋滞への懸念が同時に、排気ガス削減と居住者の快適性向上のためのスマートビルディングオートメーション需要を押し上げている。

チリ北部、具体的にはアントファガスタ、タラパカ、アタカマは、チリのファシリティマネジメント市場において最も急速な地域拡大をもたらしている。671億USDの鉱業CAPEXに加え、台頭するグリーン水素およびアンモニアプラントが、従来の銅資産をはるかに超えて産業用ファシリティマネジメントのフットプリントを拡大している。苛酷な砂漠気候、高高度、遠隔性が強固なロジスティクス、現地宿泊施設、専門化された安全プロトコルを必要とし、サービスプレミアムを引き上げている。技術者不足は深刻であり、プロバイダーはサンティアゴからクルーを交代派遣するか国際専門家に依存することを余儀なくされ、コスト上昇と参入障壁を生み出している。

バルパライソやオイギンスなどの中央地域は、港湾ロジスティクス、ワイン産業、チリの輸出経済を支える拡大する倉庫クラスターから恩恵を受けている。南部のビオビオ、ロス・ラゴス、アラウカニアは、林業、農業加工、成長するアドベンチャーツーリズムインフラでアドレッサブル市場を補完している。地震リスクと気象変動がレジリエンスを高め、公共機関が事業継続のベンチマークを引き上げており、包括的ファシリティマネジメントソリューションへの新たな機会を生み出している。こうした複合的なダイナミクスが、成長ベクターが地域によって大きく異なる中でも、チリのファシリティマネジメント市場を全国的に強靭に保っている。

競争環境

競争環境は中程度に分散しているが、資本集約的な統合型プロジェクトが資金力のある多国籍企業に有利に働くため、統合化の勢いが高まっている。ISS Chileは2024年第2四半期にグローバルで5.8%のオーガニック成長を報告し、グローバルスケールとデジタルインターフェースを活用して銀行・小売業のバンドル契約を獲得している。SodexoとAramarkはいずれも国境を越えた調達力を活用して輸入コストの変動を軽減し、価格重視の公共エンティティへの価値提案を強化している。

Compass Groupのチリからの撤退は、特にフードサービスと統合型ファシリティマネジメントパッケージの組み合わせにおいて、既存企業に白地のシェアを開放する。Grupo EULENやMancorpなどの地場専門企業は地理的な親密さと特注サービスの深さで競争しているが、コンプライアンスコストの上昇と技術要件により、提携を組むかM&Aの提案を受け入れない限り、マージンが侵食される可能性がある。

クラウドベースのワークオーダープラットフォームを提供する技術スタートアップがコスト透明性とリアルタイムレポーティングで既存事業者に挑戦し、チリのファシリティマネジメント市場全体をデータドリブンな意思決定へと向かわせている。そのため、企業は持続的な差別化を追求するに当たり、戦略的パートナーシップ、M&A、プロップテックプロバイダーとの共同イノベーションを経営会議のアジェンダの主要項目に据えている。

チリのファシリティマネジメント産業リーダー

ISS Chile S.A.

Sodexo Servicios de Gestión Chile SpA

Compass Group Chile Ltda.

Aramark Servicios y Aseo Chile SpA

Grupo EULEN Chile S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Amazonが複数のアベイラビリティゾーンを含む40億USDの地域クラウドインフラ計画を発表し、ミッションクリティカルなファシリティマネジメントサービスへの需要を高めた。

- 2025年3月:エネルギー省が「パルケ・ソーラル・コムニタリオ(コミュニティ太陽光発電所)」制度を開始し、自治体によるコミュニティ太陽光発電所の設置を促進するとともに、新たな自治体規模のファシリティマネジメントセグメントを開拓した。

- 2024年12月:科学技術省が25億USDの国家データセンター計画を発表し、チリをラテンアメリカのデジタルハブとして位置付け、専門的なファシリティマネジメントへの需要を強化した。

- 2024年11月:Compass Groupがチリからの戦略的撤退を確認し、業界全体の統合化圧力を浮き彫りにした。

チリのファシリティマネジメント市場レポートスコープ

ファシリティマネジメントは、人、場所、プロセス、テクノロジーを統合することにより、建物の機能性、快適性、安全性、効率性を確保するために複数の分野を包括する。ハードサービスには火災報知システムや昇降機などの物理的・構造的サービスが含まれ、ソフトサービスには清掃、造園、警備などの人的サービスが含まれ、エンドユーザー産業にソリューションを提供する。

チリのファシリティマネジメント市場は、ファシリティマネジメントタイプ別(自社ファシリティマネジメントサービスおよびアウトソーシングファシリティマネジメントサービス(シングルFM、バンドルFM、統合型FM))、提供タイプ別(ハードFMおよびソフトFM)、エンドユーザー別(商業、機関、公共・インフラ、産業)にセグメント化されている。レポートは上記すべてのセグメントについてUSDの金額ベースで市場規模を提供している。

本調査は、主要な市場パラメーター、基本的な成長要因、産業内で事業を展開する主要ベンダーも追跡しており、予測期間における市場推計と成長率を裏付けている。また、チリ全体のさまざまなエンドユーザー産業で使用されるさまざまなファシリティマネジメントタイプからの収益も追跡している。さらに、チリのファシリティマネジメント市場のトレンドと主要ベンダープロファイルも提供している。加えて、エコシステム全体に対するCOVID-19の総合的な影響も分析している。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 火災システム・安全 | |

| その他ハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポート・警備 |

| 清掃サービス | |

| ケータリングサービス | |

| その他ソフトファシリティマネジメントサービス |

| 自社運営 | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合型FM |

| 短期(1年未満) |

| 中期(1〜3年) |

| 長期(3年超) |

| 商業(IT、小売、倉庫) |

| ホスピタリティ(ホテル、レストラン) |

| 機関・公共インフラ |

| 医療(公立・私立) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他エンドユーザー(集合住宅、エンターテインメント、レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 火災システム・安全 | ||

| その他ハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポート・警備 | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他ソフトファシリティマネジメントサービス | ||

| サービス提供モード別 | 自社運営 | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合型FM | ||

| 契約期間別 | 短期(1年未満) | |

| 中期(1〜3年) | ||

| 長期(3年超) | ||

| エンドユーザー産業別 | 商業(IT、小売、倉庫) | |

| ホスピタリティ(ホテル、レストラン) | ||

| 機関・公共インフラ | ||

| 医療(公立・私立) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他エンドユーザー(集合住宅、エンターテインメント、レジャー) | ||

レポートで回答される主要な質問

チリのファシリティマネジメント市場の現在の市場規模は?

チリのファシリティマネジメント市場規模は2026年に44億4,000万USDと評価されている。

チリのファシリティマネジメント市場の成長速度はどの程度か?

CAGR 2.27%で拡大し、2031年までに49億7,000万USDに達すると予測されている。

最も支出シェアが大きいサービスタイプはどれか?

ソフトサービスが2025年売上の55.60%で最大シェアを占め、清掃、警備、フロントオブハウスのニーズが牽引している。

医療が最速成長のエンドユーザーセグメントである理由は何か?

レンゴ・ピチレムプロジェクトを含むチリの病院建設プログラムが、医療ファシリティマネジメント需要においてCAGR 6.52%を促進している。

ペソの変動性はサービスプロバイダーにどのような影響を与えているか?

為替レートの変動が輸入部品コストを押し上げており、ファシリティマネジメント契約において通貨ヘッジと価格調整条項の採用を促している。

最終更新日: