チリ診断用画像診断機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 327.94 百万米ドル |

| 市場規模 (2026) | 349.78 百万米ドル |

| 市場規模 (2031) | 482.76 百万米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ診断用画像診断機器市場分析

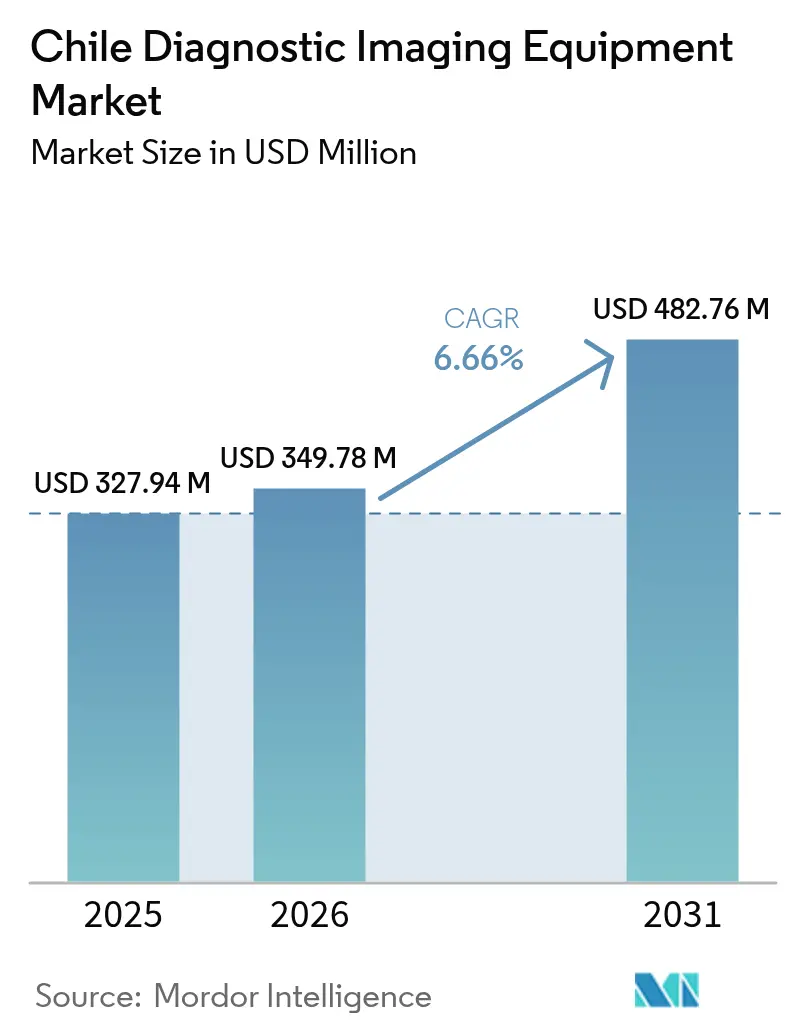

チリ診断用画像診断機器市場規模は2025年に3億2,794万米ドルと評価され、2026年の3億4,978万米ドルから2031年には4億8,276万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)6.66%で成長すると推定されます。公共部門の安定した投資、民間部門の急速なデジタル化、および現在人口の16%を占める高齢化社会が、各モダリティにわたる機器需要を下支えしています。チリの死亡原因トップとなった腫瘍学の台頭と、成人の27%に影響を及ぼす心血管疾患の蔓延が、意思決定支援ソフトウェアを統合した高スループットのCT、MRI、マンモグラフィ装置へのアップグレードを医療機関に促しています。

主要レポートのポイント

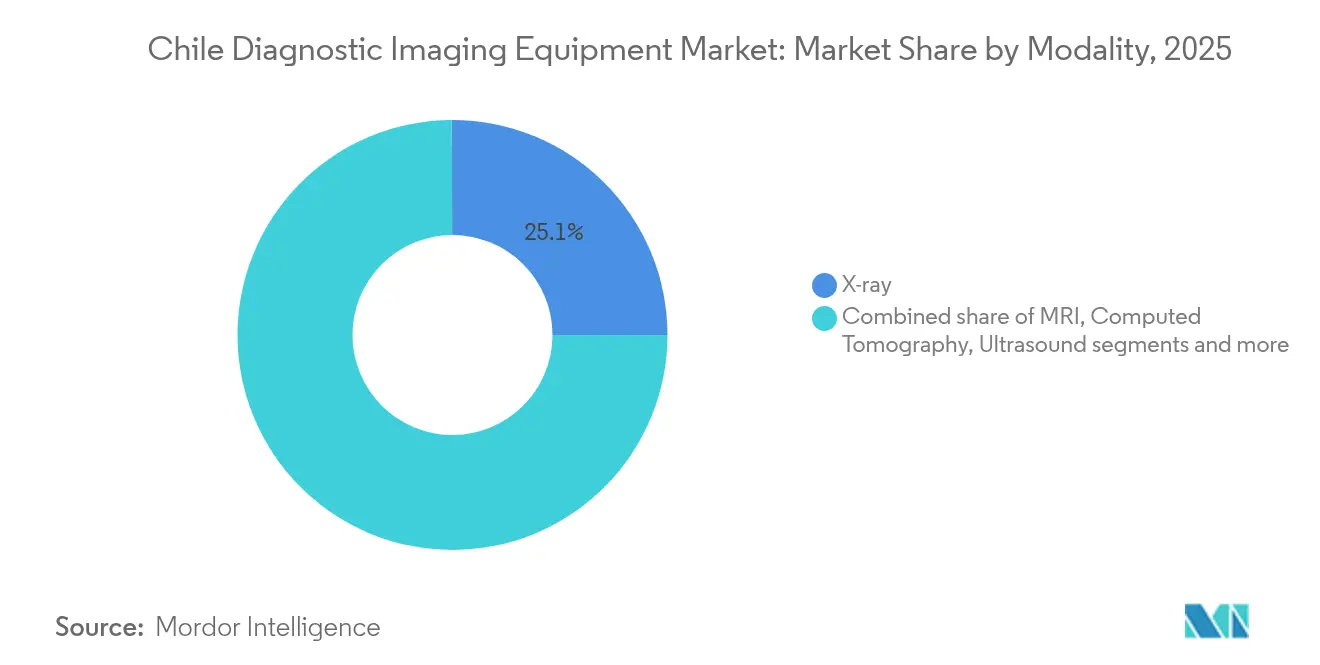

- モダリティ別では、X線システムが2025年のチリ診断用画像診断機器市場シェアの25.05%をリードし、一方MRIは2031年にかけて年平均成長率(CAGR)7.95%で拡大する見込みです。

- 携帯性別では、固定システムが2025年のチリ診断用画像診断機器市場規模の79.65%を占め、モバイルおよびハンドヘルドシステムは2031年にかけて最速の年平均成長率(CAGR)7.55%を示しています。

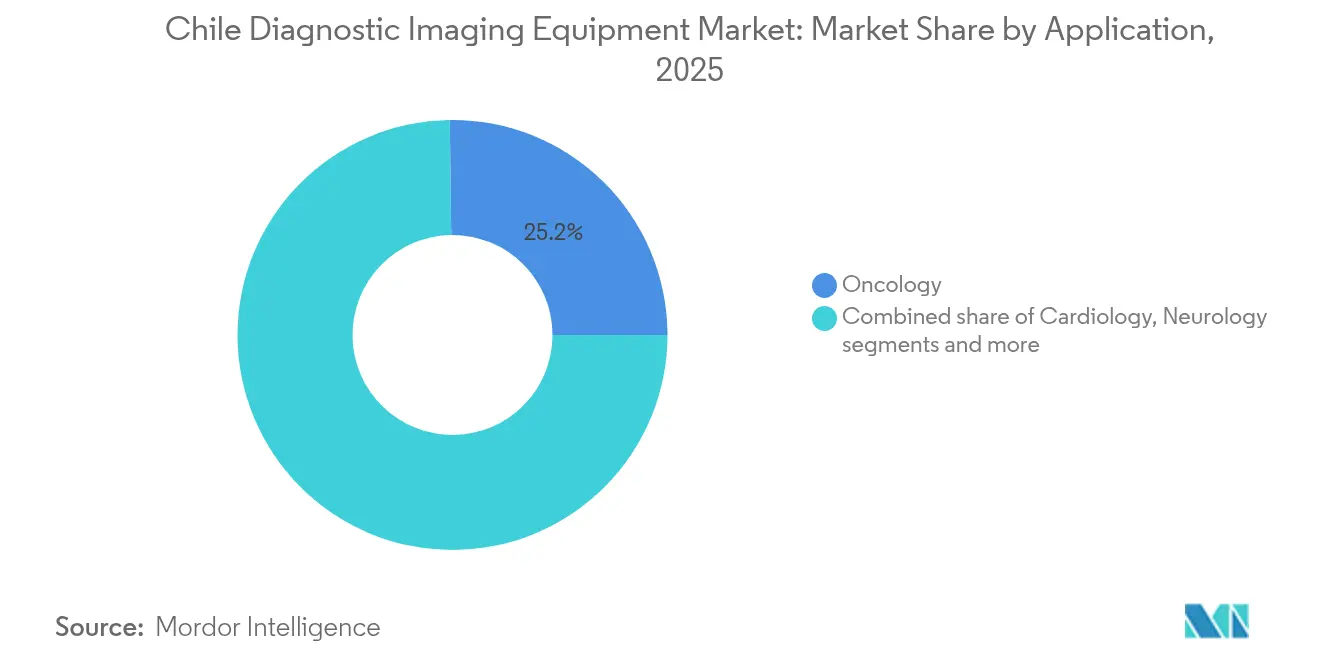

- 用途別では、腫瘍学が2025年のチリ診断用画像診断機器市場規模の25.20%のシェアを占め、心臓病学は2031年にかけて年平均成長率(CAGR)8.05%で進展しています。

- エンドユーザー別では、病院が2025年のチリ診断用画像診断機器市場規模の55.62%を占め、診断用画像診断センターは2031年にかけて最高の年平均成長率(CAGR)7.26%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

チリ診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者人口の増加 | +1.2% | 全国、サンティアゴ、バルパライソ、コンセプシオンに集中 | 長期(4年以上) |

| 慢性疾患の有病率の上昇 | +1.5% | 全国、サンティアゴ、バルパライソ、コンセプシオンで早期に効果 | 中期(2~4年) |

| 技術的進歩とデジタル化 | +1.8% | 全国、地方センターへの波及 | 短期(2年以内) |

| 病院ネットワーク拡充への政府投資 | +1.1% | 全国、サンティアゴ、バルパライソ、コンセプシオンで早期に効果 | 中期(2~4年) |

| 国家遠隔放射線診断ネットワークの拡大 | +0.9% | 全国、特に遠隔地域に恩恵 | 中期(2~4年) |

| 高度な診断能力を優先する国家がん・心血管イニシアチブ | +1.3% | 全国、主要都市部に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢者人口の増加

2030年までに65歳以上の人口がチリの居住者の5分の1を占めるようになり、特に筋骨格系および心血管系の評価において、若年層の3.2倍の頻度で画像診断を受けることになります。国民調査の結果では、高齢者の74%が定期的なスキャンを必要とする疾患を少なくとも1つ抱えており、これが病院に対して被曝量を最大70%削減する線量低減デジタル装置への従来型放射線撮影機器の更新を促しています。そのため、調達チームは移動制限のある高齢者の不快感を最小限に抑えるため、患者に優しいガントリーと迅速なテーブル移動時間を優先しています。

慢性疾患の有病率の上昇

がんはチリの死亡原因トップとして心血管疾患を上回り、[1]出典:Cecilia Vial、「チリのがんの概観 II」、Biological Research、biolres.biomedcentral.com国立がん研究所は研究パイプラインを拡大し、CT、マンモグラフィ、PET-CT能力に対するより高い要件を示しています。心血管疾患は依然として成人の27%に負担をかけており、遠隔心臓病学プラットフォームと統合する心臓CT・MRIの採用を促進しています。施設は資産活用を最大化するため、腫瘍学・心臓病学の両用途に対応できるスキャナーを求めており、これは予算が制約された地方病院における重要な戦略となっています。

技術的進歩とデジタル化

地元のヘルステック企業Sked24は、現在年間100万件以上の受診をサポートするAI駆動のスケジューリングにより、平均予約遅延を70%削減しました。AGFA-RedSaludの国内クラウド展開は、データ主権規則を満たしながらAIトリアージとリモート読影を可能にしています。ベンダーはスキャナー内にアルゴリズムを組み込んでいます。これらの進歩は放射線科医の業務負担を軽減し、小規模施設が専門的な読影サービスにアクセスできるようにしています。

病院ネットワーク拡充への政府投資

公共事業省は、2028年までに262床を追加し完全な画像診断スイートを組み込む新しいレンゴ病院およびピチレム病院に1億8,000万米ドルを投じることを約束しました。さらに25の病院が同時に建設中であり、チリ史上最大の医療建設プロジェクトとなっています。ChileCompraプラットフォームの標準化された入札が購買を合理化し、サプライヤーが各モダリティにわたってボリュームディスカウントを提供できるようにしています。FONASAのPAD償還制度は公的患者の財政的不確実性を取り除き、新施設が開設されれば基準となるスキャン量を保証します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 画像診断機器・処置の高コスト | -0.8% | 全国、特に小規模な地方センターに影響 | 長期(4年以上) |

| 放射線科医・超音波検査士の不足 | -0.6% | 全国、サンティアゴ以外で深刻な不足 | 中期(2~4年) |

| 高度モダリティに対する不十分な償還料金によるプロバイダーの投資収益率(ROI)制限 | -0.5% | 全国、特にISAPRE加入者に影響 | 中期(2~4年) |

| 主要都市圏外でのサービス・保守能力の限界による機器稼働率の低下 | -0.4% | 地方、サンティアゴ、バルパライソ、コンセプシオン以外の施設に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

画像診断機器・処置の高コスト

1.5T MRI 1台のコストは100万~300万米ドルに達し、年間保守費用は購入価格の8~12%を占めます。民間ISAPREプランは高度なスキャン費用の60~80%しか償還せず、中間所得世帯に多額の自己負担を強いています。[2]出典:Andrew Anderson、「チリにおける慢性疾患治療のための医薬品へのアクセス」、BMC Health Services Research、bmchealthservres.biomedcentral.comペソの変動性は輸入価格を押し上げます。なぜなら、ほぼすべてのスキャナーが米国、欧州、または日本から輸入されるためです。この負担に対抗するため、ベンダーは利用率と成果に費用を連動させるリースおよびペイ・パー・エグザム契約を提案しています。

放射線科医・超音波検査士の不足

チリの放射線科医対人口比率はOECD基準を下回り、公立病院のポストの18%が空席のままです。スキャン量は年間8~10%拡大しているため、AIトリアージと遠隔放射線診断は、首都圏の専門家がリアルタイムで南部・北部の病院にサービスを提供できるようにする不可欠な代替手段となっています。高収入の民間クリニックへのキャリア移行が公的施設のギャップをさらに広げており、保健省は2026年から研修医枠の共同資金提供と海外フェローシップの支援を開始するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:X線の優位性がMRIイノベーションの課題に直面

X線機器は2025年のチリ診断用画像診断機器市場シェアの25.05%を維持しました。これはすべての救急部門が外傷スクリーニングに放射線撮影を依存しているためです。線量を削減し即時画像を生成するデジタル検出器への需要が更新サイクルを活発に保っています。MRIは設置台数ベースでは小規模ですが、神経学的研究と腫瘍学のフォローアップが高解像度と軟部組織の詳細を必要とするため、年平均成長率(CAGR)7.95%で成長しています。

チリの調達戦略は現在、多目的プラットフォームを優先しています。単一のデジタル放射線撮影(DR)室は、スループットを加速するAIベースのポジショニングにより、外傷、胸部、整形外科の検査を管理できます。MRIベンダーは、腫瘍専門医が追加放射線なしに病期分類できる非造影血管造影と合成CT機能を強調しています。コンピュータ断層撮影サプライヤーは、採掘事故やスポーツ傷害に関連するチリの大規模な整形外科患者プールに不可欠な金属アーチファクト低減を統合しています。マンモグラフィシステムベンダーは、国家スクリーニングセンターにおける早期病変検出率を向上させる標準機能としてトモシンセシスをますます提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

携帯性別:固定システムがモバイル成長にもかかわらず市場を支える

固定設置は2025年のチリ診断用画像診断機器市場規模の79.65%を占めました。これは三次病院が高い患者数に対応するためガントリー搭載型MRIとマルチスライスCTを必要とするためです。サンティアゴとバルパライソの主要センターは通常、24時間365日の外傷対応の冗長性を確保するため、それぞれ2~4台のCTスイートを運用しています。しかし、モバイルシステムは山岳地形と島嶼コミュニティが輸送可能なソリューションを必要とするため、年平均成長率(CAGR)7.55%を記録しています。モバイルCTトレーラーはアントファガスタの採掘キャンプにサービスを提供し、ハンドヘルド超音波はパタゴニアの一次診療クリニックのケアギャップを埋めています。ベンダーは現在、地震リスクに関連するチリの国家災害対策プロトコルに対応して、救急車に搭載できるバッテリー駆動のポータブルX線装置を市場に投入しています。チリ診断用画像診断機器市場は、政府助成金が地震耐性認定の堅牢な機器に資金を提供することで恩恵を受けています。

採用パターンは地域によって異なります。首都圏の公立病院は、フロアスペースを確保し患者回転率を向上させるため、従来の固定放射線撮影を天井吊り下げ型DRに更新しています。民間整形外科クリニックは、専用スポーツ医学ワークフロー向けにコンパクトな四肢MRIを採用しています。一方、農村病院はデジタルX線と超音波を組み合わせたマルチモダリティバンを選択し、1人の技師が定期巡回訪問で必要なスキャンを実施できるようにしています。業界関係者は、専用バンカーなしで運用できる自己遮蔽型モバイルPET-CTの将来的な成長を見込んでおり、二次都市への腫瘍学的病期分類サービスの拡大が期待されています。

用途別:腫瘍学のリーダーシップが心臓病学の成長に挑戦される

腫瘍学は2025年のチリ診断用画像診断機器市場規模の25.20%を占め、国家死亡率におけるがんの優位性を反映しています。PET-CTの拡大は、サンティアゴ空港を通じた新たな放射性医薬品輸入チャネルに伴い、同位体配送時間の短縮をもたらしています。心臓病学は最高の年平均成長率(CAGR)8.05%を示しており、512スライスCTシステムはサブ秒の冠動脈スキャンを提供し、迅速な心臓専門医レビューのためのクラウドPACSと統合しています。神経学は、高齢者人口の増加に関連した脳卒中トリアージと認知症研究のために高度なMRIを活用しています。整形外科画像診断収益は、チリの農業・採掘セクターが高い骨折率を生み出すため、中一桁台の成長を維持しています。消化器・婦人科画像診断は、定期的な内視鏡検査と女性の健康プログラムを通じて安定した需要を維持しています。

臨床ワークフローはますます重複しています。腫瘍専門医は化学療法誘発性心毒性を監視するために心臓ゲートCTを使用しており、この慣行が共有機器に対する部門横断的な正当化を促進しています。AIアルゴリズムは腫瘍学の病変マッピングと心臓病学のカルシウムスコアリングの両方を対象とし、プロバイダーが専門分野にわたってプレミアムソフトウェアライセンスを正当化できるようにしています。ポータブル超音波は腫瘍学病棟での血管アクセスや心臓病学クリニックでの迅速な駆出率評価に採用されており、ユースケースの収束を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位を保ちながら画像診断センターが加速

病院は2025年のチリ診断用画像診断機器市場規模の55.62%を占め、固定CT、MRI、血管造影スイートの大部分を収容しています。公的FONASAシステムは依然として最大の単一購入者であり、一括入札を活用して新しい地方病院を整備しています。Clínica AlemanaやRedSaludなどの民間グループは、より迅速な予約枠とAI支援レポートにより差別化を図り、5~7年ごとのスキャナー更新サイクルを深めています。画像診断センターは、都市部の患者が短い待ち時間と専門スタッフを重視するため、年平均成長率(CAGR)7.26%で成長しています。多くのセンターは研究契約と臨床試験を獲得するために高性能3T MRIとデュアルエネルギーCTを導入しており、このトレンドは2021年から2023年にかけてデバイス試験が20件から33件に増加したことで強調されています。小規模クリニックとモバイルオペレーターはニッチな需要に対応し、キャッシュフロー管理のためにポータブル超音波またはDRシステムをリースすることが多いです。

競争が境界を曖昧にしています。公立病院はケース単位の契約のもとで過剰スキャンを民間画像診断センターにアウトソーシングし、民間チェーンは日帰り手術と集中治療を含むミニ病院を建設しています。ベンダーのサービス契約はそのため両セグメントにまたがり、ハードウェア、クラウドPACS、サイバーセキュリティ、放射線科医トレーニングを地域エコシステム全体をカバーする単一の複数年契約にバンドルしています。

地理的分析

首都圏サンティアゴはチリ診断用画像診断機器市場を集中させており、放射線科医、専門病院、学術研究センターの最も密集したクラスターを擁しています。同地域の三次病院は、外傷、腫瘍学、心臓病学のワークロードをサポートするため、複数のMRI磁石と256スライスCTシステムを定常的に運用しています。国内第2の都市ハブであるバルパライソは、港湾物流と地方からの紹介患者を組み合わせ、多様なモダリティ需要を維持し、輸入スキャナーの受け入れ拠点として機能しています。コンセプシオンは南中部回廊の拠点であり、新しい官民病院が職業性健康画像診断を必要とする林業・製造業と連携しています。

アントファガスタとタラパカを含む北部マクロゾーンは、労働者の珪肺症と筋骨格系損傷を監視するための現場デジタル放射線撮影と低線量CTに対する採掘主導の需要を反映しています。モバイルバンはパン・アメリカン・ハイウェイ沿いを月3~4回運行し、遠隔キャンプにサービスを提供しています。アントファガスタの外傷センターにおける固定CT設置の増加は、同地域の高い事故率に対応しており、ポータブル超音波は高地サイトでの救急医療を支援しています。ロス・リオスやロス・ラゴスなどの南部地域は、内海を渡って島嶼クリニックに運搬できるハンドヘルド超音波とコンパクトDR装置に依存しています。

チリの縦長の地形と山岳地帯は、サプライヤー戦略を形成する物流上の障害を生み出しています。ベンダーはサンティアゴ、コンセプシオン、アントファガスタに部品デポを維持し、48時間以内のサービス保証条項を満たしています。機器フレームは地域の耐震基準を満たす必要があり、病院は強化された床取り付けと自動マグネットクエンチベントを指定しています。クラウドPACSを使用した遠隔放射線診断ネットワークが農村病院とサンティアゴの専門医を接続し、スタッフを移転させることなく読影をアウトソーシングできるため、小規模な地方サイトでの高度モダリティの正当化を高めています。

競合状況

チリ診断用画像診断機器市場は中程度に集約されており、GE Healthcare、Siemens Healthineers、Philipsがほとんどのコンピュータ断層撮影(MRI)、CT、プレミアム超音波装置を供給しています。Canon Medical SystemsとFujifilmは競争力のある価格設定とAI機能を通じて中堅競争を強化しています。AGFA HealthCareは、複数の病院と画像診断センターをカバーするRedSaludクラウド契約を締結した後、エンタープライズ画像診断ソフトウェアをリードしています。地元ディストリビューターのGlobal Ultrasonidoは、地域クリニックにおける再生超音波とDRのギャップを埋め、低予算と迅速なターンアラウンドサービスをサポートしています。

戦略的提携が差別化を定義しています。Siemens Healthineersは地方病院における臨床スループットにリース支払いを連動させる価値ベースのパートナーシップを試験的に実施しています。GE Healthcareの世界的な放射性医薬品買収は、同位体サプライチェーンの信頼性を確保することでチリのPET-CT成長を強化しています。Canonはクリーブランドにイノベーションハブを設立し、機器のダウンタイムなしにリモートソフトウェアアップグレードを約束しながら、チリの設置ベースにワークフロー更新をエクスポートします。

モバイルX線とポータブル超音波では価格競争が激化しており、ハンドヘルド参入企業が既存ブランドを下回る価格を提示しています。ベンダーはAIバンドル、線量管理分析、クラウドPACS統合を通じた差別化を追求しています。農村病院が単一システム環境でスキャナーを稼働させ続けるために迅速な部品交換に依存しているため、サービス品質は購入の決定的要因であり続けています。メーカーは地元の生物医学工学学校と提携して技術者を認定し、アフターセールス能力を強化し、国内知識移転に関する入札要件を満たしています。

チリ診断用画像診断機器業界リーダー

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Subtle MedicalはHospilineを通じてチリでFDA認可済みSubtleHD AIを発売し、MRI画像品質を向上させ、スキャン時間を最大80%短縮しました。

- 2024年8月:SonoVascularはサンティアゴのHospital DPIRECAでSonoThrombectomyシステムの初の人体使用を開始し、最小限の血栓溶解薬投与量で効率的な血栓除去を実証しました。これにより高度な診断用画像診断機器の成長が促進されます。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、チリの診断用画像診断機器市場を、病院・独立型画像診断センター・専門クリニックにおける生体内可視化を目的として使用される、新品の磁気共鳴装置、コンピュータ断層撮影装置、超音波装置、X線装置、核医学画像装置、透視装置、およびマンモグラフィシステムの販売から生じるすべての収益と定義する。数値は現行米ドルで記録され、固定型および移動型ユニットの両方を含む。

スコープ除外事項:機器価値の比較可能性を維持するため、再生品デバイス、消耗品、画像管理ソフトウェア、およびサービス契約は除外される。

セグメンテーション概要

- モダリティ別

- MRI

- コンピュータ断層撮影

- 超音波

- X線

- 核医学イメージング

- 透視撮影

- マンモグラフィ

- 携帯性別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

- 消化器病学

- 婦人科学

- その他の用途

- エンドユーザー別

- 病院

- 診断用画像診断センター

- その他のエンドユーザー

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、サンティアゴ、バルパライソ、アントファガスタにおいて、放射線科医、生体医工学エンジニア、調達担当者、および販売代理店にインタビューを実施した。これらの議論により、導入済みベース数の検証、移動型ユニットの普及曲線の精緻化、および二次資料では示唆にとどまっていた実勢価格帯の把握が可能となった。

デスクリサーチ

まず、Servicio Nacional de AduanasよりHSコード9018および9022の輸出入記録を抽出し、チリ放射線学会が公表する処置件数および保健省が発行する予算項目と紐付けた。世界銀行の病床密度に関するグローバルシリーズ、WHOの医療費ダッシュボード、およびPubMedの画像診断利用に関する論文は、需要トレンドの根拠付けに活用した。企業の10-K、投資家向けプレゼンテーション、およびベンダーのプレスリリースは販売価格帯の明確化に寄与し、D&B HooversおよびDow Jones Factivaのベンチマークはサプライヤー収益の検証に用いた。記載されている情報源は例示であり、クロスチェックおよび前提条件の検証には多数の追加公開データセットが活用されている。

市場規模推計・予測

国内輸入額を少量の国内組立分で調整するトップダウン再構築によりベースライン値を算出する。上位5社のベンダーを対象としたサンプル平均販売価格×出荷台数などの選択的ボトムアップ検証により、合計値を許容誤差範囲内に収める。多変量回帰に組み込まれた主要ドライバーには、人口100万人当たりのスキャナー台数、腫瘍学的処置の成長、公的資本配分、為替変動、および民間保険加入者数が含まれる。モデルはその後、予測期間まで年次ベースで推移する。

データ検証・更新サイクル

アウトプットは四半期ごとのベンダー申告書および病院入札結果との分散検定を経た後、ピアレビューおよびシニアによる最終承認が行われる。更新は12か月ごとに実施され、主要な医療予算の動向または技術ローンチが発生した場合には中間更新が行われる。

MordorのチリDiagnostic Imaging Equipment(診断用画像診断機器)ベースラインが比類なき意思決定信頼性を提供する理由

公表されている推計値がしばしば乖離するのは、各社が異なるデバイスバスケット、価格帯、更新頻度、または通貨換算を採用しているためである。

ここでの主要なギャップ要因としては、再生品ユニットを含める出版社、ラテンアメリカ平均をチリに外挿する出版社、およびペソ下落にもかかわらず2018年の価格を固定している出版社が挙げられる。Mordorのチリ固有の貿易データ、年次更新、および価格正規化はこれらの落とし穴を回避する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 327.94 M(2025年) | Mordor Intelligence | - |

| USD 320 M(2024年) | Global Consultancy A | より広いモダリティバスケットおよびモバイルシステムプレミアムの低評価 |

| USD 306.5 M(2023年) | Research Publisher B | チリ税関データではなく、2018年の固定ASPおよび地域アップリフトを使用 |

総合すると、本比較はMordorの厳格なスコープ選定、デバイスレベルの輸入照合、および適時の更新が、意思決定者が明確な変数と再現可能なステップに遡ることのできる、バランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答された主要な質問

チリにおける診断用画像診断機器の需要を加速させる主な要因は何ですか?

高齢化社会とがん・心血管疾患の増加が重なり、病院が画像診断能力を拡大し、高度なマルチモダリティシステムへのアップグレードを迫られています。

人工知能(AI)はチリの施設全体の画像診断ワークフローをどのように再形成していますか?

スキャナーとクラウドプラットフォームに組み込まれたAIツールは検査時間を短縮し、トリアージを自動化し、放射線科医がリモートで研究を読影できるようにすることで、国内の専門医不足を補うのに役立っています。

サンティアゴ以外でモバイルおよびハンドヘルド画像診断機器がなぜ普及しているのですか?

チリの山岳地形と分散した農村コミュニティは、固定スイートが実用的でない遠隔クリニック、採掘サイト、島嶼病院に移動できるポータブル装置を優先しています。

政府の病院プロジェクトは機器購入の意思決定にどのような影響を与えますか?

新病院建設に結びついた標準化された公共入札は、スケーラブルなサービス契約、サイバーセキュリティコンプライアンス、耐震設計を提供するベンダーに報いる一括注文を生み出しています。

最終更新日: