Tamanho e Participação do Mercado de Aumento de Bochechas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

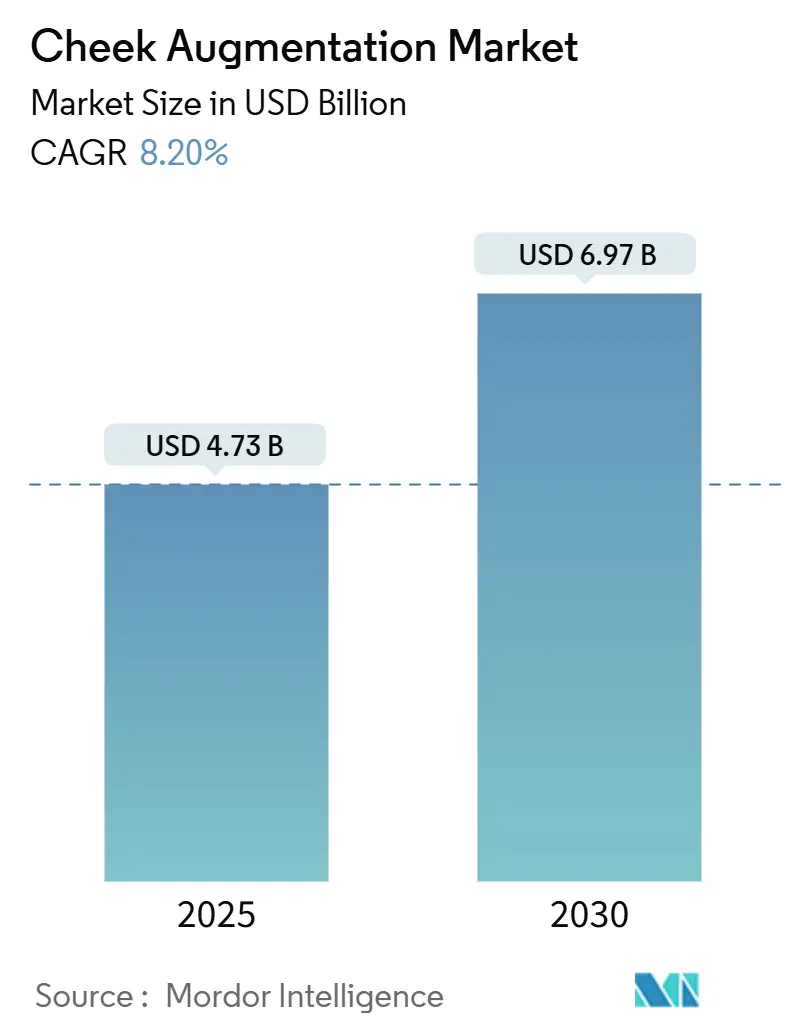

| Tamanho do Mercado (2025) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.20% CAGR |

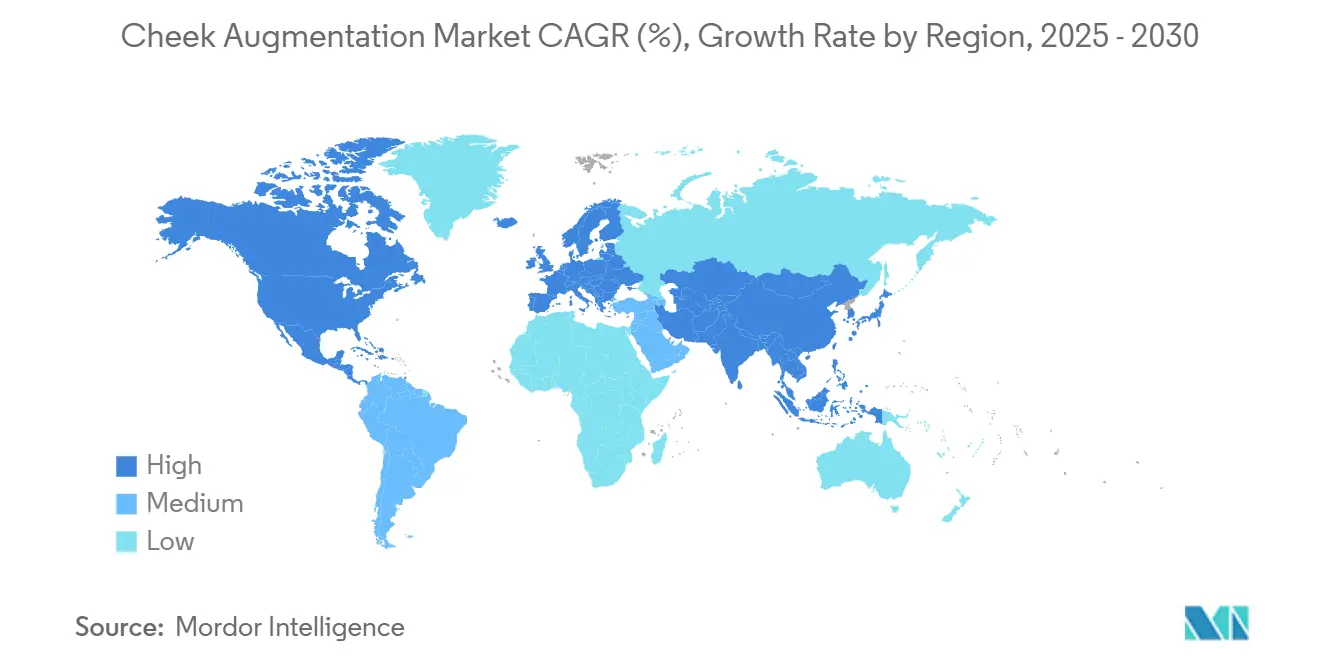

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aumento de Bochechas por Mordor Intelligence

O tamanho do mercado de aumento de bochechas foi de USD 4,73 bilhões em 2025 e está projetado para atingir USD 6,97 bilhões até 2030, traduzindo-se em um CAGR de 8,2% ao longo do período de previsão. A crescente aceitação de preenchedores minimamente invasivos, a ampliação do acesso por meio de clínicas de estética médica e o afluxo de pacientes em perda de peso pós-GLP-1 estão reforçando uma demanda duradoura. Os prestadores de serviços estão capitalizando tecnologias avançadas de reticulação que prolongam a longevidade dos preenchedores de ácido hialurônico (AH) ao mesmo tempo em que melhoram os perfis de segurança, incentivando assim tratamentos repetidos em intervalos previsíveis. Enquanto isso, implantes personalizados impressos em 3D fabricados em polietercetona (PEEK) estão ampliando o conjunto de ferramentas procedimentais para pacientes que buscam projeção permanente do terço médio da face sem morbidade do sítio doador. A atenção regulatória está se intensificando — mais visivelmente por meio da reunião do comitê consultivo da FDA dos EUA em agosto de 2025 sobre preenchedores dérmicos, que deve aumentar a vigilância pós-comercialização, mas também fortalecer a confiança do consumidor nos produtos aprovados.

Principais Conclusões do Relatório

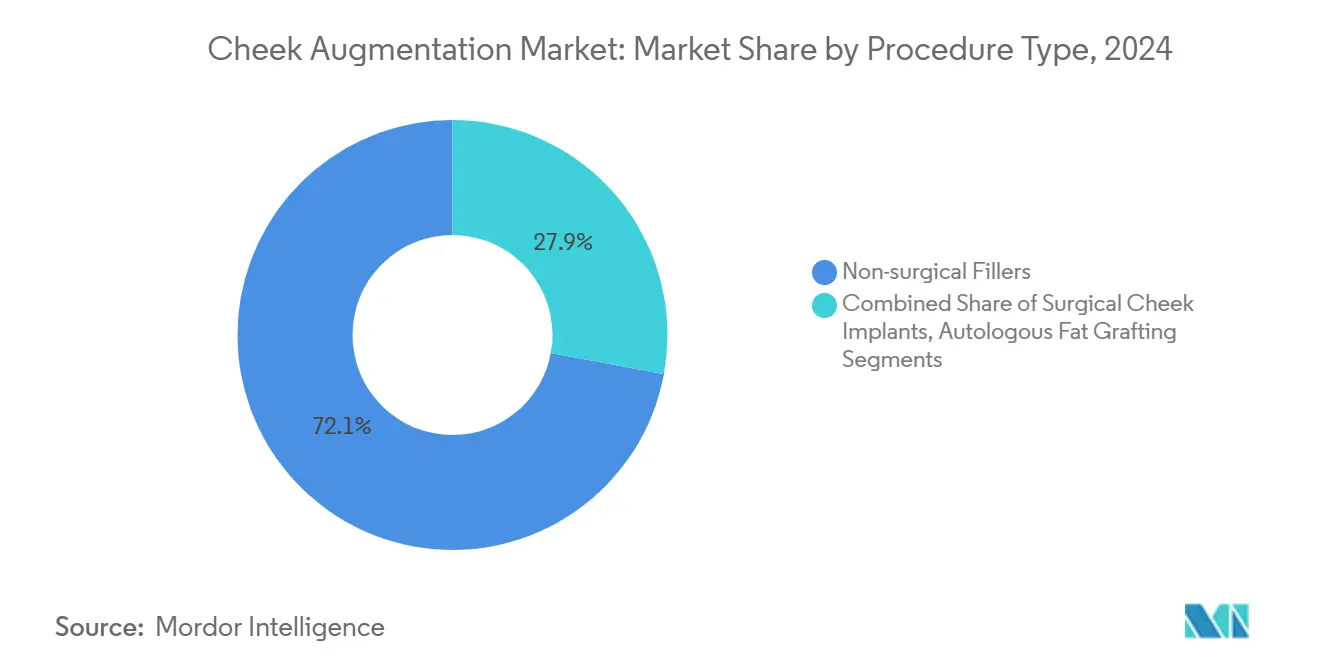

- Por tipo de procedimento, os preenchedores dérmicos não cirúrgicos lideraram com 72,1% de participação na receita em 2024; a enxertia autóloga de gordura está avançando a um CAGR de 13,2% até 2030.

- Por material, os implantes de silicone detinham 56,4% da participação do mercado de aumento de bochechas em 2024, enquanto os implantes de PEEK têm previsão de expansão a um CAGR de 11,5% até 2030.

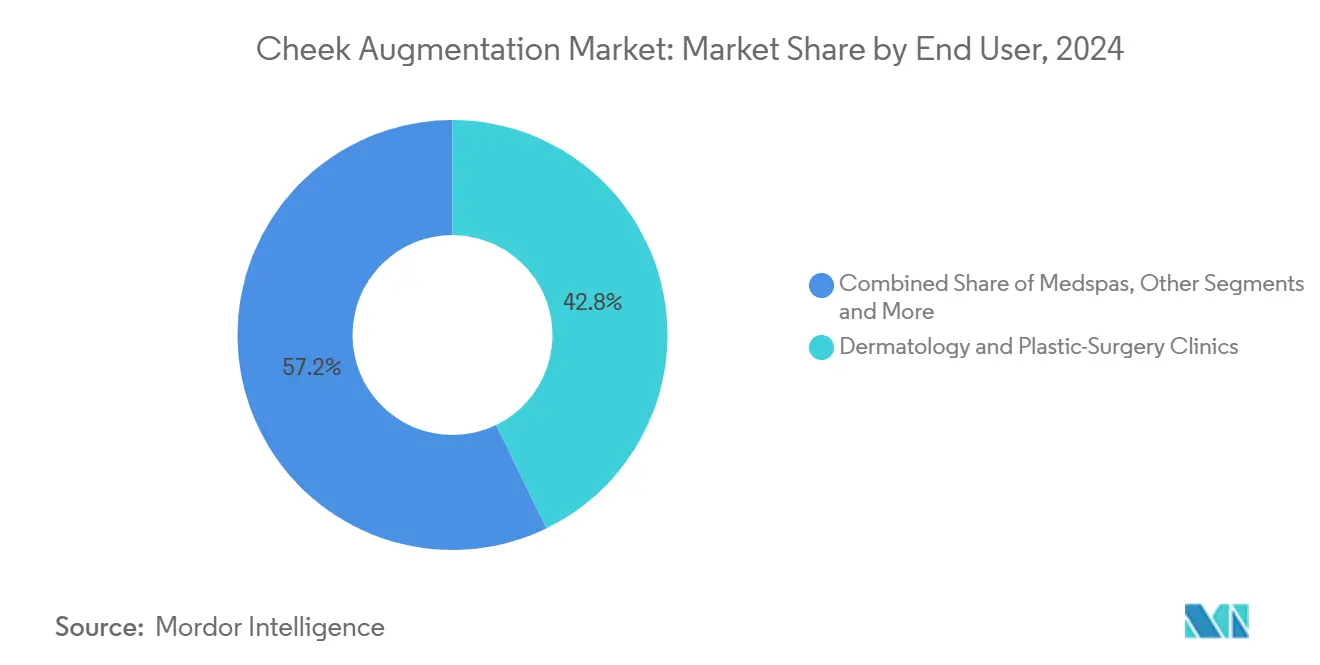

- Por usuário final, as clínicas de dermatologia e cirurgia plástica responderam por 42,8% do tamanho do mercado de aumento de bochechas em 2024; as clínicas de estética médica estão crescendo mais rapidamente, a um CAGR de 12,4%.

- Por geografia, a América do Norte deteve 38,2% de participação no mercado de aumento de bochechas em 2024, enquanto a Ásia-Pacífico está no caminho para um CAGR de 11,2% durante o período de perspectiva.

Tendências e Perspectivas do Mercado Global de Aumento de Bochechas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por procedimentos estéticos minimamente invasivos | +2.10% | Global; mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| População em rápido envelhecimento em busca de restauração do volume facial | +1.80% | Global; mais pronunciado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços na reologia e longevidade dos preenchedores à base de AH | +1.40% | Global; adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ideais de beleza impulsionados pelas redes sociais e cultura da selfie | +1.20% | Global; mercados urbanos em todas as regiões | Médio prazo (2 a 4 anos) |

| Pacientes em perda de peso pós-GLP-1 que necessitam de reavolumetização do terço médio da face | +0.90% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento das cirurgias faciais de afirmação de gênero impulsionando procedimentos nas bochechas | +0.60% | América do Norte e Europa; aceitação se ampliando em mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Procedimentos Estéticos Minimamente Invasivos

As estatísticas globais de procedimentos mostram um salto de dois dígitos nas consultas de injetáveis entre 2019 e 2024, sublinhando a mudança estrutural em direção a tratamentos rápidos que se encaixam nos ritmos modernos de trabalho e vida. Os preenchedores à base de AH chegam agora pré-misturados e em seringas de calibre mais fino que permitem a aplicação em micro-bólus, minimizando hematomas e reduzindo o tempo de recuperação.[1]Equipe Editorial da Plastic and Reconstructive Surgery – Global Open, "Longevidade do Preenchedor de Ácido Hialurônico no Terço Médio da Face: Uma Revisão," journals.lww.com A terapia combinada — como a sobreposição de AH com microesferas de hidroxiapatita de cálcio — proporciona elevação imediata e neocolagênese subsequente, ampliando o valor por sessão. Os sistemas de agendamento no estilo de comércio eletrônico utilizados pelas clínicas de estética médica reduziram a fricção para pacientes de primeira vez, enquanto os pacotes de assinatura agrupam retoques trimestrais a custos previsíveis. Em conjunto, esses fatores impulsionam o mercado de aumento de bochechas em direção a um modelo orientado a serviços e à conveniência do consumidor.

População em Rápido Envelhecimento em Busca de Restauração do Volume Facial

A atrofia dos cômoros de gordura facial se acelera após os 35 anos, reduzindo a proeminência malar e criando um achatamento do terço médio da face que os pacientes interpretam como envelhecimento precoce. Os injetáveis bioestimuladores, como o ácido poli-L-lático, ativam os fibroblastos, produzindo colágeno endógeno ao longo de 24 meses ou mais e reduzindo a necessidade de reposições frequentes. O software de simulação visual que sobrepõe trajetórias futuras de perda de volume ajuda os médicos a ilustrar os benefícios preventivos da intervenção precoce, impulsionando a adesão entre os millennials de alta renda. No Japão, a transferência de riqueza geracional e o apetite cultural por rejuvenescimento sutil estão simultaneamente alimentando a demanda, ilustrando o alcance global deste impulsionador demográfico.

Avanços na Reologia e Longevidade dos Preenchedores à Base de AH

A química dos agentes de reticulação evoluiu de simples pontes de BDDE para modificações bifuncionais proprietárias que resistem à degradação enzimática, mas mantêm a maleabilidade; exames de ressonância magnética rastrearam resíduos de AH por até 15 anos após a injeção. A plataforma de neuromodulador líquido da Galderma emprega a Tecnologia PEARL para alcançar dispersão homogênea de partículas, permitindo uma aplicação mais suave em zonas de alta compressão, como o zigoma. As matrizes de AH funcionalizadas com vitamina B3 aumentam ainda mais a resiliência oxidativa ao mesmo tempo em que estimulam a remodelação dérmica.[2]Bianca Esmonde-White et al., "Funcionalização Dupla de Preenchedores Dérmicos de Hialuronano com Vitamina B3," mdpi.com Esses avanços reduzem a frequência de retratamento, ampliam o valor médio da fatura e sustentam pontos de preço premium em todo o mercado de aumento de bochechas.

Ideais de Beleza Impulsionados pelas Redes Sociais e Cultura da Selfie

Pesquisas acadêmicas associam o uso intenso das redes sociais ao maior interesse em intervenções cosméticas, frequentemente ancorado por filtros aspiracionais que acentuam o contorno das bochechas e a suavidade da pele. As videochamadas do trabalho remoto multiplicaram o tempo diário diante da câmera, expondo os usuários à distorção de lentes fixas que ampliam as proporções do terço médio da face e evidenciam assimetrias. Os profissionais relatam que clientes mais jovens chegam munidos de painéis de referência curados, acelerando os ciclos de decisão e inclinando a demanda para melhorias sutis e fotogênicas. As clínicas que transmitem demonstrações de procedimentos ao vivo ganham rápida tração de seguidores, reforçando a prova social e direcionando consultas para os prestadores do mercado de aumento de bochechas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de procedimentos pagos do próprio bolso | -1.70% | Global; mais forte em mercados emergentes sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Riscos de eventos adversos e maior rigor regulatório | -1.30% | Global; variável entre jurisdições | Curto prazo (≤ 2 anos) |

| Concorrência de dispositivos de tensionamento cutâneo baseados em energia | -0.90% | América do Norte e Europa; segmentos abastados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente resistência ESG ao descarte de implantes poliméricos | -0.60% | Europa e América do Norte; crescente influência institucional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Procedimentos Pagos do Próprio Bolso

O preço continua sendo o principal freio para uma adoção mais ampla, com pacotes de injetáveis de sessão única com média de USD 3.000 a 8.000. Na América Latina e no Sudeste Asiático, as diferenças de poder de compra desviam os pacientes para preenchedores não certificados ou de uso não aprovado, elevando o risco de complicações e deprimindo as vendas unitárias de marcas renomadas. As plataformas de pagamento parcelado nos EUA buscam suavizar os picos de gastos, mas os encargos de juros podem adicionar 15 a 25% ao custo total do tratamento. Os gastos paralelos com a terapia crônica com GLP-1 — frequentemente USD 1.000 mensais — comprimem ainda mais a renda disponível, forçando os pacientes a adiar procedimentos faciais eletivos.

Riscos de Eventos Adversos e Maior Rigor Regulatório

A oclusão vascular, embora infrequente, recebe cobertura midiática desproporcional, levando pacientes cautelosos a preferir o AH reversível em detrimento de implantes permanentes. Espera-se que o comitê consultivo da FDA de 2025 recomende requisitos de rotulagem expandidos e módulos obrigatórios de treinamento guiado por ultrassom.[3]Administração de Alimentos e Medicamentos dos EUA, "Aviso de Reunião do Painel de Dispositivos de Cirurgia Geral e Plástica," federalregister.gov O Regulamento de Dispositivos Médicos 2017/745 da Europa já obriga os fabricantes de preenchedores a manter arquivos contínuos de avaliação de desempenho clínico, aumentando os custos de conformidade e prolongando os ciclos de atualização de produtos. Embora essas medidas elevem as barreiras à entrada, podem eventualmente consolidar a confiança no mercado de aumento de bochechas ao eliminar fornecedores de qualidade inferior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Modalidades Não Cirúrgicas, Crescimento Âncora

Os preenchedores dérmicos não cirúrgicos contribuíram com 72,1% da receita de 2024, sublinhando seu papel como modalidade âncora dentro do mercado de aumento de bochechas. As cânulas ultrafinas reduzem o risco de injeção intravascular, enquanto as formulações com lidocaína aprovadas para uso indicado melhoram o conforto do paciente e o rendimento dos procedimentos. Os prestadores combinam preenchedores com toxina botulínica para suavizar rugas dinâmicas que podem obscurecer os destaques malares recém-criados, gerando resultados sinérgicos. O CAGR de 8,9% do segmento está alinhado com a mudança no sentimento do consumidor que favorece soluções ambulatoriais em detrimento de sessões completas em centro cirúrgico. A enxertia autóloga de gordura, embora representando uma parcela menor, está projetada para entregar a expansão mais rápida, de 13,2%; as técnicas de microfragmentação permitem a transferência com alta viabilidade celular, reduzindo as taxas de reabsorção e ampliando o apelo entre pacientes orientados ao condicionamento físico que buscam escultura holística de corpo e face.

Os implantes cirúrgicos ainda retêm um nicho para pacientes que necessitam de aumento esquelético pronunciado ou estabilidade a longo prazo. Os dispositivos de PEEK específicos para cada paciente, fabricados por sinterização seletiva a laser, reduzem os tempos cirúrgicos ao eliminar o esculpimento intraoperatório e reduziram as taxas de revisão em até 40% em estudos de coorte iniciais. No entanto, as exigências de recuperação e os riscos da anestesia moderam o uso generalizado, mantendo o subconjunto cirúrgico em penetração de dígito único médio dentro do mercado de aumento de bochechas.

Por Material: Dominância do Silicone Encontra Inovação em Polímeros

O silicone deteve 56,4% da receita de implantes em 2024, sustentado por décadas de dados de segurança, ampla disponibilidade e familiaridade dos cirurgiões. Ainda assim, o CAGR previsto de 11,5% do PEEK sinaliza uma mudança gradual em direção a polímeros de alto desempenho com propriedades de módulo mais próximas do osso cortical. A texturização de superfície e os revestimentos de hidroxiapatita promovem a osteointegração, reduzindo a formação de seroma e os temores de migração. Para os injetáveis, o AH continua sendo o produto de referência, mas o CaHA e o ácido poli-L-lático estão conquistando tração de dois dígitos ao oferecer elevação bioestimuladora em vez de mera volumetização. Os preenchedores híbridos que incorporam microesferas de CaHA em géis de AH alcançam elevação imediata mais colagenopoiese contínua, estendendo os intervalos de retratamento para além de 18 meses — uma proposta econômica convincente tanto para pacientes quanto para consultórios.

Os fabricantes também estão explorando géis de plasma autólogo reticulado, apostando em um posicionamento totalmente natural para agradar aos consumidores com mentalidade ESG. Ainda assim, as vias regulatórias para derivados biológicos permanecem opacas, provavelmente atrasando a comercialização em larga escala ao longo do período de previsão.

Por Usuário Final: Clínicas de Estética Médica Democratizam o Acesso

As clínicas de dermatologia e cirurgia plástica abrangeram 42,8% dos procedimentos de 2024, aproveitando o talento multiespecialidade e a capacidade de escalar para intervenções em nível de centro cirúrgico quando necessário. Elas rotineiramente capturam casos complexos de revisão, garantindo participação sustentada no setor de aumento de bochechas. As clínicas de estética médica, no entanto, estão expandindo 12,4% ao ano, impulsionadas por vitrines no estilo varejo, programas de fidelidade e parcerias com micro-influenciadores nas redes sociais que desestigmatizam a manutenção estética. As plataformas de prontuário eletrônico (EMR) baseadas em nuvem ajudam esses estabelecimentos a manter a supervisão médica remotamente, atendendo às emergentes exigências estaduais de supervisão.

Os hospitais e centros cirúrgicos ambulatoriais gerenciam principalmente o aumento de bochechas reconstrutivo e motivado por trauma, compreendendo uma fatia menor, porém estável, do mercado de aumento de bochechas. As colaborações com unidades de queimados e equipes de oncologia são comuns, pois o aumento do terço médio da face restaura o contorno após cirurgias oncológicas ablativas.

Por Tecnologia de Material: Impressão 3D e Superfícies Inteligentes Diferenciam as Ofertas

O polietileno poroso (Medpor) mantém relevância devido à sua estrutura de malha para crescimento tecidual, que ancora os implantes sem hardware de fixação volumoso. O PEEK, no entanto, está ganhando preferência entre os cirurgiões que buscam geometrias correspondentes à tomografia computadorizada, melhorando os resultados de simetria. Os pesquisadores estão pilotando arcabouços reabsorvíveis moldados a partir de poli-L-lactídeo-co-ɛ-caprolactona que suportam a regeneração tecidual antes de se degradarem gradualmente, potencialmente eliminando as preocupações com a permanência de corpos estranhos.

Simultaneamente, superfícies inteligentes que liberam citocinas anti-inflamatórias visam reduzir a incidência de contratura capsular. O mercado de aumento de bochechas também está testemunhando protótipos de implantes com sensores embutidos capazes de detectar elevações de temperatura localizadas que precedem infecções, alertando os clínicos via Bluetooth para intervir precocemente. A clareza regulatória sobre esses dispositivos ciberfísicos ainda está em fase inicial, mas a vantagem competitiva poderia ser considerável uma vez que os padrões se consolidem.

Análise Geográfica

A América do Norte gerou 38,2% da receita global em 2024, reflexo da maturidade na aceitação do consumidor, do robusto financiamento por seguradoras para o gerenciamento de complicações e das densas redes de prestadores. Nos Estados Unidos, franquias que operam sob um modelo de supervisão médica oferecem preenchedores em centros comerciais suburbanos, ampliando o alcance além das cidades costeiras afluentes. O fluxo transfronteiriço do Canadá para os estados fronteiriços dos EUA depende de taxas de câmbio favoráveis, enquanto o México continua atraindo residentes dos EUA em busca de implantes cirúrgicos de menor custo combinados com hospitalidade de turismo médico. O mercado de aumento de bochechas na América do Norte permanece centrado na inovação; clínicos pioneiros estão pilotando a visualização por ultrassom guiada por inteligência artificial para mapeamento vascular em tempo real, uma ferramenta que deve comprimir a variabilidade no tempo dos procedimentos.

A participação da Europa reflete curvas de adoção heterogêneas, mas a conformidade unificada com o Regulamento de Dispositivos Médicos está nivelando os padrões e fomentando a harmonização de produtos transfronteiriços. Alemanha e Reino Unido lideram os volumes de procedimentos; redes especializadas de encaminhamento de preenchedores no distrito de Harley Street em Londres e na Maximilianstrasse de Munique comandam faixas de preços premium. França e Itália exibem impulso entre pacientes millennials que alinham a estética facial ao consumo de moda de luxo. As clínicas do sul da Europa promovem pacotes de recuperação na temporada de inverno, capitalizando climas amenos para encurtar as janelas de inchaço pós-operatório. A preferência do consumidor pan-europeu inclina-se para resultados discretos, levando os médicos a favorecer injetáveis bioestimuladores e técnicas de AH em micro-bólus que se integram perfeitamente aos ideais de beleza regionais.

A Ásia-Pacífico é a zona de crescimento mais rápido, com previsão de registrar um CAGR de 11,2% até 2030. A crescente classe média da China agora considera a otimização do volume do terço médio da face parte da manutenção dermatológica regular, particularmente entre influenciadores de transmissão ao vivo que buscam perfis de câmera impecáveis. As complexidades regulatórias exigem ensaios clínicos domésticos mesmo para preenchedores aprovados internacionalmente, atrasando os lançamentos, mas gerando joint ventures que localizam a fabricação. A estética de "rosto pequeno" da Coreia do Sul coloca forte ênfase na projeção malar para criar um afunilamento em formato de V, impulsionando tanto a arte dos preenchedores quanto a adoção de micro-implantes. A preferência do Japão por soluções minimamente invasivas está alinhada com sua sociedade em superenvelhecimento, onde a sutileza e o baixo tempo de recuperação são valorizados. Índia e Sudeste Asiático permanecem elásticos em relação ao preço, mas representam reservatórios de volume a longo prazo à medida que a urbanização e a renda disponível crescem.

Cenário Competitivo

O poder de mercado global repousa em híbridos farmacêutico-cosméticos diversificados, como AbbVie (Allergan Aesthetics) e Galderma, cada um com pipelines verticalmente integrados abrangendo neurotoxinas, preenchedores, cosmecêuticos regenerativos e plataformas de consulta digital. A família Juvederm da AbbVie mantém seu status de carro-chefe, mas a moderação da receita em SKUs legados está impulsionando investimentos em produtos de fase dupla que mesclam AH com microesferas biorreabsorvíveis. As vendas estéticas recordes de USD 1,129 bilhão da Galderma no primeiro trimestre de 2025 sublinham o poder de precificação assegurado por meio de neuromoduladores líquidos de primeira classe.

Os inovadores de médio porte focam na convergência de dispositivos e materiais; as empresas estão combinando sistemas de radiofrequência monopolar com reposições imediatas de preenchedores, oferecendo preços agrupados que elevam o valor total do ticket enquanto mitigam o tempo de recuperação. Os especialistas em PEEK aproveitam softwares proprietários de CAD e portais de co-design com cirurgiões para garantir pedidos recorrentes. Enquanto isso, redes de clínicas apoiadas por capital privado expandem sua presença por meio de aquisições, usando marketing centralizado e economias de serviços compartilhados para capturar funis de pacientes locais.

As barreiras à entrada giram em torno dos requisitos de evidências clínicas e da conformidade de distribuição. Os mandatos em evolução de Identificação Única de Dispositivo (UDI) da FDA exigem rastreabilidade de lotes em tempo real, favorecendo os incumbentes com infraestrutura digital de cadeia de suprimentos. Em toda a Europa, as funções de pessoa responsável pela conformidade regulatória exigidas pelo Regulamento de Dispositivos Médicos aumentam os custos fixos, dificultando os menores importadores de preenchedores. No entanto, há espaço em branco em implantes personalizados e materiais certificados por ESG, áreas onde entrantes ágeis poderiam criar nichos defensáveis.

Líderes do Setor de Aumento de Bochechas

AbbVie (Allergan Aesthetics)

Galderma SA

Merz Aesthetics

Implantech Associates

Stryker Corp. (CMF)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Allergan Aesthetics da AbbVie lançou o Programa AA Signature, codificando protocolos abrangentes de aumento de bochechas para implementação global por profissionais.

- Agosto de 2024: A Crown Laboratories anunciou uma aquisição de USD 924 milhões da Revance Therapeutics, integrando a neurotoxina Daxxify com os preenchedores RHA para ampliar a cobertura de produtos em todo o mercado de aumento de bochechas.

- Julho de 2024: A FDA agendou uma reunião pública em agosto de 2025 sobre preenchedores dérmicos, prenunciando atualizações de rotulagem e treinamento relevantes para todos os prestadores de aumento de bochechas.

Escopo do Relatório Global do Mercado de Aumento de Bochechas

| Preenchedores Dérmicos Não Cirúrgicos |

| Implantes Cirúrgicos de Bochechas |

| Enxertia Autóloga de Gordura |

| Implante | Silicone |

| Polietileno Poroso (Medpor) | |

| Polietercetona (PEEK) | |

| Outros (Hidroxiapatita, PMMA) | |

| Composição do Preenchedor | Ácido Hialurônico (AH) |

| Hidroxiapatita de Cálcio (CaHA) | |

| Ácido Poli-L-Lático (PLLA) | |

| Micro-lipoinjeção de Gordura Autóloga | |

| Microesferas de PMMA |

| Hospitais e Centros Cirúrgicos |

| Clínicas de Dermatologia e Cirurgia Plástica |

| Clínicas de Estética Médica |

| Outros (Centros Ambulatoriais / Especializados) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Procedimento | Preenchedores Dérmicos Não Cirúrgicos | |

| Implantes Cirúrgicos de Bochechas | ||

| Enxertia Autóloga de Gordura | ||

| Por Material | Implante | Silicone |

| Polietileno Poroso (Medpor) | ||

| Polietercetona (PEEK) | ||

| Outros (Hidroxiapatita, PMMA) | ||

| Composição do Preenchedor | Ácido Hialurônico (AH) | |

| Hidroxiapatita de Cálcio (CaHA) | ||

| Ácido Poli-L-Lático (PLLA) | ||

| Micro-lipoinjeção de Gordura Autóloga | ||

| Microesferas de PMMA | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Clínicas de Dermatologia e Cirurgia Plástica | ||

| Clínicas de Estética Médica | ||

| Outros (Centros Ambulatoriais / Especializados) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de aumento de bochechas em 2025?

Está avaliado em USD 4,73 bilhões em 2025 e está a caminho de atingir USD 6,97 bilhões até 2030, refletindo um CAGR de 8,2%.

Qual tipo de procedimento domina atualmente a demanda por aumento de bochechas?

Os preenchedores dérmicos não cirúrgicos respondem por 72,1% da receita global, graças aos tempos de recuperação rápidos e à contínua inovação de produtos.

Qual região está crescendo mais rapidamente para os tratamentos de aumento de bochechas?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 11,2% até 2030, liderada por China, Coreia do Sul e Japão.

Qual material está ganhando popularidade em relação aos implantes tradicionais de silicone?

Os implantes de PEEK estão projetando um CAGR de 11,5% devido à mecânica semelhante à do osso e aos designs personalizáveis impressos em 3D.

Por que as clínicas de estética médica são importantes para a expansão do mercado?

As clínicas de estética médica oferecem serviços convenientes no estilo varejo e estão expandindo 12,4% ao ano, tornando o aumento de bochechas mais acessível a novos segmentos demográficos.

Qual tendência regulatória os prestadores devem monitorar?

O painel consultivo da FDA de agosto de 2025 sobre preenchedores dérmicos pode introduzir pré-requisitos mais rigorosos de rotulagem e treinamento, afetando os fluxos de trabalho dos consultórios.

Página atualizada pela última vez em: