Tamaño y Participación del Mercado de Aumento de Pómulos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

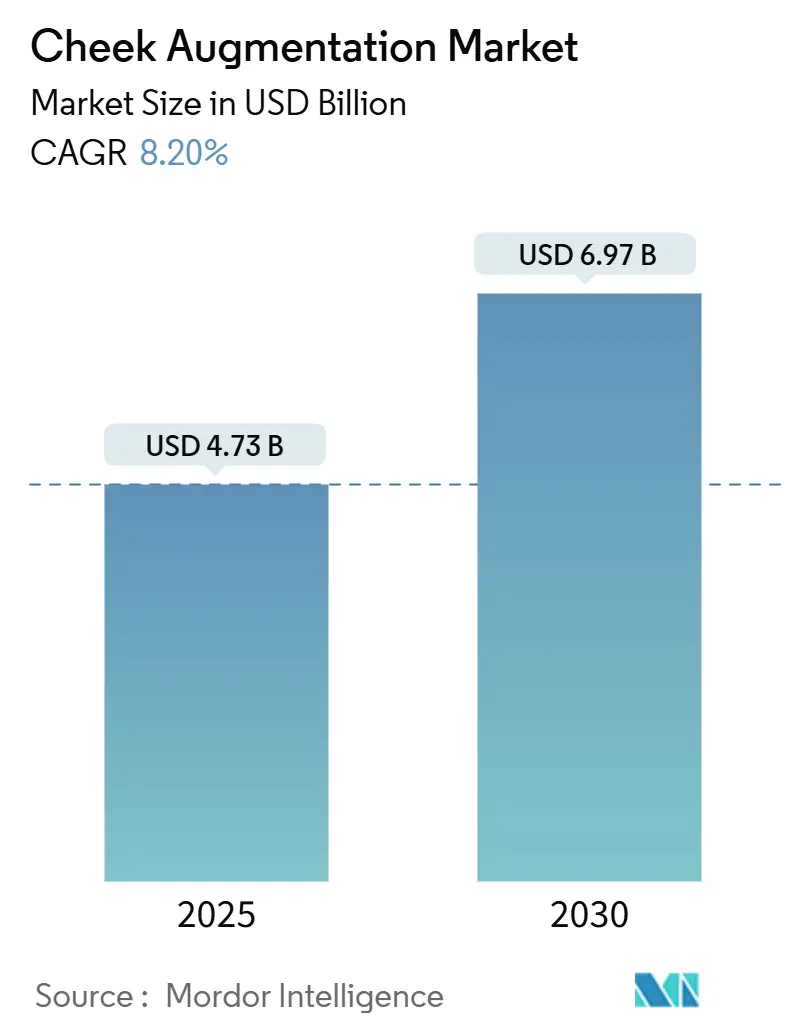

| Tamaño del Mercado (2025) | 4.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aumento de Pómulos por Mordor Intelligence

El tamaño del mercado de aumento de pómulos se situó en USD 4.730 millones en 2025 y se proyecta que alcance los USD 6.970 millones en 2030, lo que se traduce en una CAGR del 8,2% durante el período de pronóstico. La creciente aceptación de los rellenos mínimamente invasivos, la ampliación del acceso a través de los medspas y la afluencia de pacientes con pérdida de peso posterior al tratamiento con GLP-1 están reforzando una demanda duradera. Los proveedores están aprovechando las tecnologías avanzadas de reticulación que prolongan la longevidad de los rellenos de ácido hialurónico (AH) al tiempo que mejoran los perfiles de seguridad, fomentando así los tratamientos repetidos a intervalos predecibles. Mientras tanto, los implantes personalizados impresos en 3D fabricados con poliéter éter cetona (PEEK) están ampliando el conjunto de herramientas procedimentales para los pacientes que buscan una proyección permanente del tercio medio facial sin morbilidad del sitio donante. La atención regulatoria se está intensificando, de manera más visible a través de la reunión del comité asesor de la FDA de los EE. UU. en agosto de 2025 sobre rellenos dérmicos, que se espera que intensifique la vigilancia poscomercialización pero también que aumente la confianza de los consumidores en los productos aprobados.

Conclusiones Clave del Informe

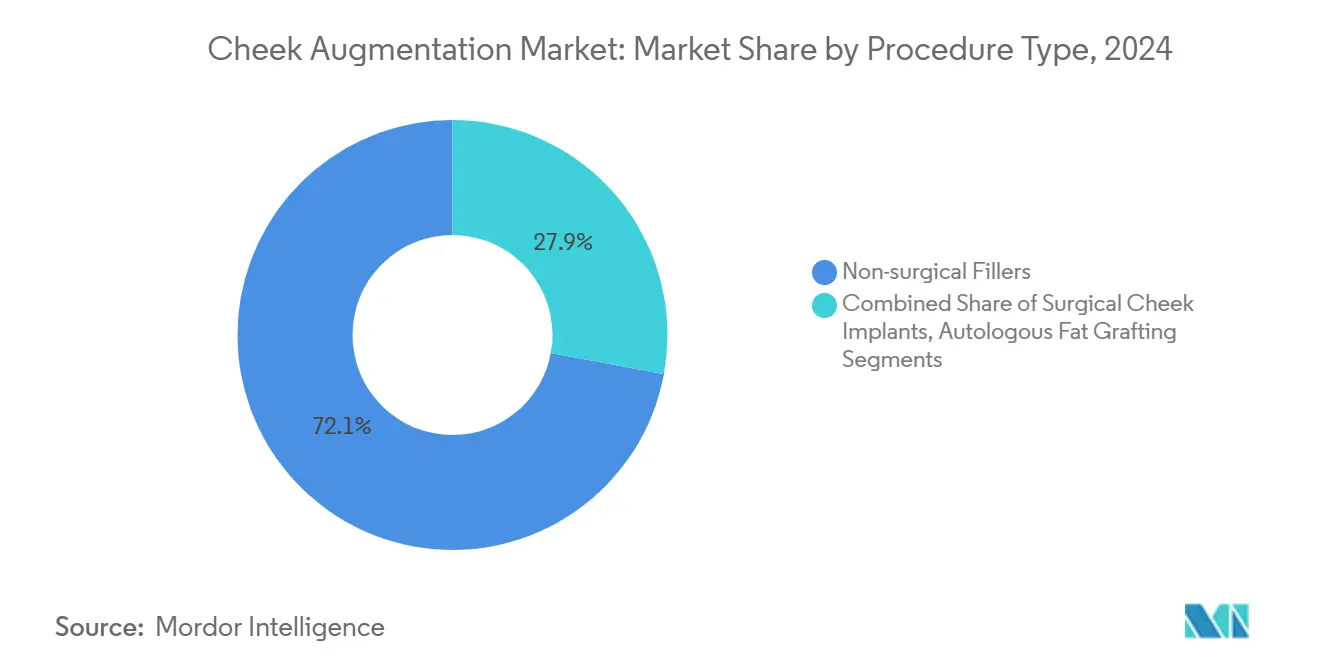

- Por tipo de procedimiento, los rellenos dérmicos no quirúrgicos lideraron con una participación de ingresos del 72,1% en 2024; el injerto autólogo de grasa avanza a una CAGR del 13,2% hasta 2030.

- Por material, los implantes de silicona representaron el 56,4% de la participación del mercado de aumento de pómulos en 2024, mientras que se prevé que los implantes de PEEK se expandan a una CAGR del 11,5% hasta 2030.

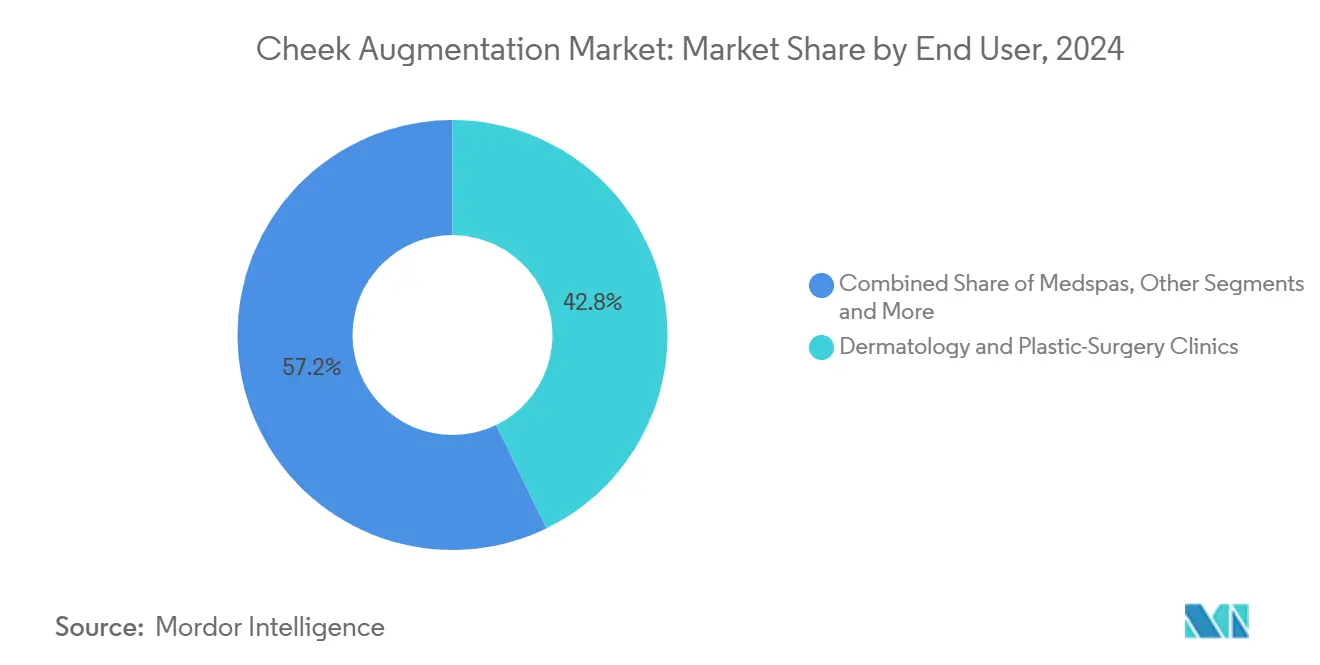

- Por usuario final, las clínicas de dermatología y cirugía plástica representaron el 42,8% del tamaño del mercado de aumento de pómulos en 2024; los medspas son los de mayor crecimiento con una CAGR del 12,4%.

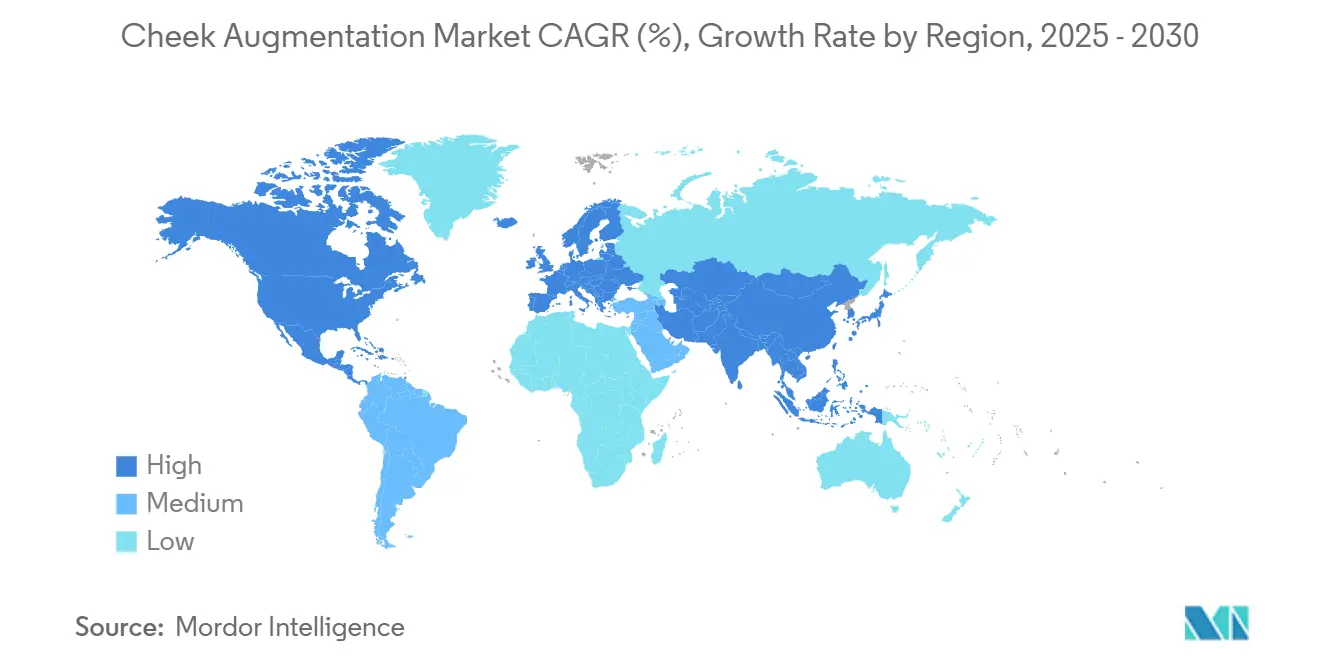

- Por geografía, América del Norte comandó el 38,2% de la participación del mercado de aumento de pómulos en 2024, mientras que Asia Pacífico está en camino de lograr una CAGR del 11,2% durante el período de perspectiva.

Tendencias e Información del Mercado Global de Aumento de Pómulos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de procedimientos estéticos mínimamente invasivos | +2.10% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Población que envejece rápidamente en busca de restauración del volumen facial | +1.80% | Global; más pronunciado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en la reología y longevidad de los rellenos a base de AH | +1.40% | Global; adopción temprana en América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Ideales de belleza impulsados por las redes sociales y la cultura del selfie | +1.20% | Global; mercados urbanos en todas las regiones | Mediano plazo (2-4 años) |

| Pacientes con pérdida de peso posterior al tratamiento con GLP-1 que requieren revoluización del tercio medio facial | +0.90% | América del Norte y Europa, expandiéndose hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Aumento de las cirugías faciales de afirmación de género que impulsan el trabajo en los pómulos | +0.60% | América del Norte y Europa; aceptación que se amplía en mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procedimientos Estéticos Mínimamente Invasivos

Las estadísticas globales de procedimientos muestran un salto de dos dígitos en las visitas de inyectables entre 2019 y 2024, lo que subraya el giro estructural hacia los tratamientos de hora del almuerzo que se adaptan a los ritmos modernos de vida laboral. Los rellenos a base de AH ahora llegan premezclados y en jeringas de calibre más fino que permiten la colocación de microbolos, minimizando los hematomas y acortando el tiempo de inactividad.[1]Equipo Editorial de Plastic and Reconstructive Surgery – Global Open, "Longevidad del Relleno de Ácido Hialurónico en el Tercio Medio Facial: Una Revisión," journals.lww.com La terapia combinada, como la superposición de AH con microesferas de hidroxiapatita de calcio, proporciona un levantamiento inmediato y una neocolagénesis posterior, amplificando el valor por sesión. Los motores de reserva de estilo de comercio electrónico utilizados por los medspas han reducido la fricción para los pacientes primerizos, mientras que los paquetes de suscripción agrupan retoques trimestrales a costos predecibles. En conjunto, estos factores impulsan el mercado de aumento de pómulos hacia un modelo orientado al servicio y a la conveniencia del consumidor.

Población que Envejece Rápidamente en Busca de Restauración del Volumen Facial

La atrofia de las almohadillas de grasa facial se acelera después de los 35 años, reduciendo la prominencia malar y creando un aplanamiento del tercio medio facial que los pacientes interpretan como envejecimiento prematuro. Los inyectables bioestimuladores como el ácido poli-L-láctico activan los fibroblastos, produciendo colágeno endógeno durante más de 24 meses y reduciendo la necesidad de recargas frecuentes. El software de simulación visual que superpone las trayectorias futuras de pérdida de volumen ayuda a los médicos a ilustrar los beneficios preventivos de la intervención temprana, impulsando la adopción entre los millennials de altos ingresos. En Japón, la transferencia de riqueza generacional y el apetito cultural por el rejuvenecimiento sutil están impulsando simultáneamente la demanda, lo que ilustra el alcance global de este impulsor demográfico.

Avances en la Reología y Longevidad de los Rellenos a Base de AH

La química de los agentes reticulantes ha evolucionado desde simples puentes de BDDE hasta modificaciones de doble función propietarias que resisten la degradación enzimática pero conservan la maleabilidad; las resonancias magnéticas han rastreado residuos de AH hasta 15 años después de la inyección. La plataforma de neuromodulador líquido de Galderma emplea la Tecnología PEARL para lograr una dispersión homogénea de partículas, lo que permite una administración más suave en zonas de alta compresión como el cigoma. Las matrices de AH funcionalizadas con vitamina B3 mejoran aún más la resistencia oxidativa al tiempo que fomentan la remodelación dérmica.[2]Bianca Esmonde-White et al., "Doble Funcionalización de Rellenos Dérmicos de Hialuronano con Vitamina B3," mdpi.com Estos avances reducen la frecuencia de retratamiento, amplían el valor promedio de la factura y respaldan precios premium en todo el mercado de aumento de pómulos.

Ideales de Belleza Impulsados por las Redes Sociales y la Cultura del Selfie

La investigación académica vincula el uso intensivo de las redes sociales con un mayor interés en la intervención cosmética, a menudo anclado por filtros aspiracionales que acentúan el contorno de los pómulos y la suavidad de la piel. Las videollamadas de trabajo remoto han multiplicado el tiempo frente a la cámara diariamente, exponiendo a los usuarios a la distorsión de lentes fijas que amplía las proporciones del tercio medio facial y pone de relieve la asimetría. Los profesionales informan que los clientes más jóvenes llegan con tableros de referencia curados, acelerando los ciclos de decisión y sesgando la demanda hacia mejoras sutiles y fotogénicas. Las clínicas que transmiten en vivo demostraciones de procedimientos en directo ganan rápidamente seguidores, reforzando la prueba social y canalizando las consultas hacia los proveedores del mercado de aumento de pómulos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de procedimientos de bolsillo | -1.70% | Global; más fuerte en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Riesgos de eventos adversos y mayor escrutinio regulatorio | -1.30% | Global; variable según las jurisdicciones | Corto plazo (≤ 2 años) |

| Competencia de dispositivos de tensado cutáneo basados en energía | -0.90% | América del Norte y Europa; segmentos adinerados de Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente rechazo ESG a los residuos de implantes poliméricos | -0.60% | Europa y América del Norte; creciente influencia institucional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos de Bolsillo

El precio sigue siendo el principal freno para una adopción más amplia, con paquetes de inyectables de sesión única que promedian entre USD 3.000 y USD 8.000. En América Latina y el Sudeste Asiático, las brechas de poder adquisitivo desvían a los pacientes hacia rellenos no autorizados o no certificados, elevando el riesgo de complicaciones y deprimiendo las ventas unitarias de marcas reconocidas. Las plataformas de pago a plazos de los EE. UU. buscan suavizar los picos de gasto, aunque los cargos por intereses pueden añadir entre un 15% y un 25% al costo total del tratamiento. Los gastos paralelos por la terapia crónica con GLP-1, a menudo USD 1.000 mensuales, reducen aún más el ingreso disponible, obligando a los pacientes a posponer los procedimientos faciales electivos.

Riesgos de Eventos Adversos y Mayor Escrutinio Regulatorio

La oclusión vascular, aunque poco frecuente, recibe una cobertura mediática desproporcionada, lo que lleva a los pacientes cautelosos a preferir el AH reversible sobre los implantes permanentes. Se espera que el comité asesor de la FDA de 2025 recomiende requisitos de etiquetado ampliados y módulos de capacitación guiada por ultrasonido obligatorios.[3]Administración de Alimentos y Medicamentos de los EE. UU., "Aviso de Reunión del Panel de Dispositivos de Cirugía General y Plástica," federalregister.gov El Reglamento de Dispositivos Médicos 2017/745 de Europa ya obliga a los fabricantes de rellenos a mantener archivos continuos de evaluación del rendimiento clínico, aumentando los costos de cumplimiento y alargando los ciclos de actualización de productos. Si bien estas medidas elevan las barreras de entrada, eventualmente podrían consolidar la confianza dentro del mercado de aumento de pómulos al eliminar a los proveedores de calidad inferior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procedimiento: Las Modalidades No Quirúrgicas Anclan el Crecimiento

Los rellenos dérmicos no quirúrgicos contribuyeron con el 72,1% de los ingresos de 2024, subrayando su papel como modalidad ancla dentro del mercado de aumento de pómulos. Las cánulas ultrafinas reducen el riesgo de inyección intravascular, mientras que las formulaciones con lidocaína aprobadas en etiqueta mejoran la comodidad del paciente y el rendimiento. Los proveedores combinan rellenos con toxina botulínica para suavizar las arrugas dinámicas que pueden oscurecer los nuevos realces malares creados, obteniendo resultados sinérgicos. La CAGR del 8,9% del segmento se alinea con el cambio en el sentimiento del consumidor que favorece las soluciones ambulatorias sobre las sesiones completas en quirófano. El injerto autólogo de grasa, aunque representa una participación menor, se proyecta que ofrezca la expansión más rápida del 13,2%; las técnicas de microfragmentación permiten una transferencia de alta viabilidad celular, reduciendo las tasas de reabsorción y ampliando el atractivo entre los pacientes orientados al fitness que buscan una escultura holística de cuerpo y rostro.

Los implantes quirúrgicos aún conservan un nicho para los pacientes que requieren una augmentación esquelética pronunciada o estabilidad a largo plazo. Los dispositivos de PEEK específicos para cada paciente fabricados mediante sinterización selectiva por láser acortan los tiempos operatorios al eliminar el tallado intraoperatorio y han reducido las tasas de revisión hasta en un 40% en estudios de cohortes tempranos. Sin embargo, las exigencias de recuperación y los riesgos de anestesia moderan el uso generalizado, manteniendo el subconjunto quirúrgico en una penetración de dígito medio simple dentro del mercado de aumento de pómulos.

Por Material: El Dominio de la Silicona se Encuentra con la Innovación en Polímeros

La silicona representó el 56,4% de los ingresos por implantes en 2024, impulsada por décadas de datos de seguridad, disponibilidad inmediata y familiaridad de los cirujanos. Sin embargo, la CAGR prevista del 11,5% del PEEK señala un giro constante hacia polímeros de alto rendimiento con propiedades de módulo más cercanas al hueso cortical. El texturizado superficial y los recubrimientos de hidroxiapatita promueven la osteointegración, reduciendo la formación de seromas y los temores de migración. Para los inyectables, el AH sigue siendo el caballo de batalla, pero el CaHA y el ácido poli-L-láctico están asegurando una tracción de dos dígitos al ofrecer un impulso bioestimulador frente a la mera volumización. Los rellenos híbridos que incorporan microesferas de CaHA dentro de geles de AH logran un levantamiento inmediato más una colagenopoiesis continua, extendiendo los intervalos de retratamiento más allá de los 18 meses, una propuesta económica convincente tanto para los pacientes como para las prácticas.

Los fabricantes también están explorando geles de plasma autólogo reticulado, apostando por un posicionamiento completamente natural para apaciguar a los consumidores con mentalidad ESG. Sin embargo, las vías regulatorias para los derivados biológicos siguen siendo opacas, lo que probablemente retrasará la comercialización a gran escala durante el período de pronóstico.

Por Usuario Final: Los Medspas Democratizan el Acceso

Las clínicas de dermatología y cirugía plástica abarcaron el 42,8% de los procedimientos de 2024, aprovechando el talento multiespecialidad y la capacidad de escalar a intervenciones a nivel de quirófano cuando sea necesario. Capturan rutinariamente casos de revisión complejos, asegurando una participación sostenida dentro de la industria de aumento de pómulos. Los medspas, sin embargo, se están expandiendo un 12,4% anualmente, impulsados por escaparates de estilo minorista, programas de fidelización y asociaciones con microinfluenciadores en redes sociales que destigmatizan el mantenimiento estético. Las plataformas de historia clínica electrónica (HCE) basadas en la nube ayudan a estos establecimientos a mantener la supervisión médica de forma remota, satisfaciendo los mandatos de supervisión emergentes a nivel estatal.

Los hospitales y centros de cirugía ambulatoria gestionan principalmente el aumento de pómulos reconstructivo y por traumatismos, lo que comprende una porción menor pero constante del mercado de aumento de pómulos. Las colaboraciones con unidades de quemados y equipos de oncología son comunes, ya que el aumento del tercio medio facial restaura el contorno tras las cirugías oncológicas ablativas.

Por Tecnología de Materiales: La Impresión 3D y las Superficies Inteligentes Diferencian las Ofertas

El polietileno poroso (Medpor) mantiene su relevancia debido a su retícula de crecimiento tisular, que ancla los implantes sin hardware de fijación voluminoso. Sin embargo, el PEEK está ganando favor entre los cirujanos que buscan geometrías coincidentes con tomografía computarizada, mejorando los resultados de simetría. Los investigadores están pilotando andamios reabsorbibles fabricados con poli-L-láctido-co-ɛ-caprolactona que apoyan la regeneración tisular antes de degradarse gradualmente, eliminando potencialmente las preocupaciones sobre la permanencia de cuerpos extraños.

Simultáneamente, las superficies inteligentes que liberan citocinas antiinflamatorias tienen como objetivo reducir la incidencia de contractura capsular. El mercado de aumento de pómulos también está siendo testigo de prototipos de implantes con sensores integrados capaces de detectar aumentos de temperatura localizados que preceden a la infección, alertando a los médicos a través de Bluetooth para que intervengan tempranamente. La claridad regulatoria sobre dichos dispositivos ciberfísicos es incipiente, pero la ventaja competitiva podría ser considerable una vez que se consoliden los estándares.

Análisis Geográfico

América del Norte generó el 38,2% de los ingresos globales en 2024, reflejo de la madura aceptación del consumidor, el sólido financiamiento asegurador para el manejo de complicaciones y las densas redes de proveedores. En los Estados Unidos, las franquicias que operan bajo un modelo de supervisión médica ofrecen rellenos en plazas comerciales suburbanas, ampliando el alcance más allá de las ciudades costeras adineradas. El flujo transfronterizo de Canadá hacia los estados fronterizos de los EE. UU. depende de los tipos de cambio favorables, mientras que México continúa atrayendo a residentes estadounidenses que buscan implantes quirúrgicos de menor costo empaquetados con hospitalidad de turismo médico. El mercado de aumento de pómulos en América del Norte sigue siendo centrado en la innovación; los médicos pioneros están pilotando la visualización por ultrasonido guiada por inteligencia artificial para el mapeo vascular en tiempo real, una herramienta que se espera comprima la variabilidad en el tiempo del procedimiento.

La participación de Europa refleja curvas de adopción heterogéneas, pero el cumplimiento unificado del Reglamento de Dispositivos Médicos está nivelando los estándares y fomentando la armonización transfronteriza de productos. Alemania y el Reino Unido lideran los volúmenes de procedimientos; las redes especializadas de derivación de rellenos en el distrito de Harley Street de Londres y en la Maximilianstrasse de Múnich establecen niveles de precios premium. Francia e Italia exhiben impulso entre los pacientes millennials que alinean la estética facial con el consumo de moda de lujo. Las clínicas del sur de Europa promueven paquetes de recuperación en temporada de invierno, aprovechando los climas suaves para acortar las ventanas de inflamación postoperatoria. La preferencia del consumidor paneuropeo se inclina hacia resultados discretos, impulsando a los médicos a favorecer los inyectables bioestimuladores y las técnicas de AH en microbolos que se integran perfectamente con los ideales de belleza regionales.

Asia Pacífico es la zona de mayor crecimiento, con una CAGR prevista del 11,2% hasta 2030. La creciente clase media de China ahora considera la optimización del volumen del tercio medio facial parte del mantenimiento dermatológico regular, particularmente entre los influenciadores de transmisión en vivo que buscan perfiles de cámara impecables. Las complejidades regulatorias requieren ensayos clínicos nacionales incluso para los rellenos aprobados internacionalmente, retrasando los lanzamientos pero generando empresas conjuntas que localizan la fabricación. La estética de «cara pequeña» de Corea del Sur pone un fuerte énfasis en la proyección malar para crear un estrechamiento en forma de V, impulsando tanto el arte del relleno como la adopción de microimplantes. La preferencia de Japón por las soluciones mínimamente invasivas se alinea con su sociedad de superenvejecimiento, donde la sutileza y el bajo tiempo de inactividad son muy valorados. India y el Sudeste Asiático siguen siendo elásticos en precio, pero representan reservas de volumen a largo plazo a medida que aumentan la urbanización y el ingreso disponible.

Panorama Competitivo

El poder de mercado global recae en híbridos farmacéutico-cosméticos diversificados como AbbVie (Allergan Aesthetics) y Galderma, cada uno con canales verticalmente integrados que abarcan neurotoxinas, rellenos, cosmecéuticos regenerativos y plataformas de consulta digital. La familia Juvederm de AbbVie mantiene su estatus de producto insignia, aunque la moderación de ingresos en las unidades de mantenimiento de inventario heredadas está impulsando la inversión en productos de doble fase que fusionan AH con microesferas biorreabsorbibles. Las ventas estéticas récord de Galderma de USD 1.129 millones en el primer trimestre de 2025 subrayan el poder de fijación de precios asegurado a través de neuromoduladores líquidos de primera clase.

Los innovadores de nivel medio se centran en la convergencia de dispositivos y materiales; las empresas están combinando sistemas de radiofrecuencia monopolar con retoques inmediatos de relleno, ofreciendo precios agrupados que elevan el tamaño total del ticket mientras mitigan el tiempo de inactividad. Los especialistas en PEEK aprovechan el software CAD propietario y los portales de codiseño con cirujanos para asegurar pedidos repetidos. Mientras tanto, las cadenas de clínicas respaldadas por capital privado amplían su presencia mediante adquisiciones, utilizando economías de marketing centralizado y servicios compartidos para capturar los canales de pacientes locales.

Las barreras de entrada giran en torno a los requisitos de evidencia clínica y el cumplimiento de la distribución. Los mandatos en evolución de Identificación Única de Dispositivos (UDI) de la FDA requieren trazabilidad de lotes en tiempo real, favoreciendo a los titulares con infraestructura de cadena de suministro digital. En toda Europa, los roles de persona responsable del cumplimiento normativo requeridos por el Reglamento de Dispositivos Médicos aumentan los costos fijos, obstaculizando a los importadores de rellenos más pequeños. No obstante, queda espacio en blanco en implantes personalizados y materiales certificados ESG, áreas donde los participantes ágiles podrían forjarse nichos defendibles.

Líderes de la Industria de Aumento de Pómulos

AbbVie (Allergan Aesthetics)

Galderma SA

Merz Aesthetics

Implantech Associates

Stryker Corp. (CMF)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Allergan Aesthetics de AbbVie presentó el Programa AA Signature, codificando protocolos integrales de aumento de pómulos para el despliegue global de profesionales.

- Agosto de 2024: Crown Laboratories anunció una adquisición de USD 924 millones de Revance Therapeutics, integrando la neurotoxina Daxxify con los rellenos RHA para ampliar la cobertura de productos en todo el mercado de aumento de pómulos.

- Julio de 2024: La FDA programó una reunión pública en agosto de 2025 sobre rellenos dérmicos, presagiando actualizaciones de etiquetado y capacitación relevantes para todos los proveedores de aumento de pómulos.

Alcance del Informe Global del Mercado de Aumento de Pómulos

| Rellenos Dérmicos No Quirúrgicos |

| Implantes Quirúrgicos de Pómulos |

| Injerto Autólogo de Grasa |

| Implante | Silicona |

| Polietileno Poroso (Medpor) | |

| Poliéter Éter Cetona (PEEK) | |

| Otros (Hidroxiapatita, PMMA) | |

| Composición del Relleno | Ácido Hialurónico (AH) |

| Hidroxiapatita de Calcio (CaHA) | |

| Ácido Poli-L-Láctico (PLLA) | |

| Microlipoinyección de Grasa Autóloga | |

| Microesferas de PMMA |

| Hospitales y Centros Quirúrgicos |

| Clínicas de Dermatología y Cirugía Plástica |

| Medspas |

| Otros (Centros Ambulatorios / Especializados) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | Rellenos Dérmicos No Quirúrgicos | |

| Implantes Quirúrgicos de Pómulos | ||

| Injerto Autólogo de Grasa | ||

| Por Material | Implante | Silicona |

| Polietileno Poroso (Medpor) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Otros (Hidroxiapatita, PMMA) | ||

| Composición del Relleno | Ácido Hialurónico (AH) | |

| Hidroxiapatita de Calcio (CaHA) | ||

| Ácido Poli-L-Láctico (PLLA) | ||

| Microlipoinyección de Grasa Autóloga | ||

| Microesferas de PMMA | ||

| Por Usuario Final | Hospitales y Centros Quirúrgicos | |

| Clínicas de Dermatología y Cirugía Plástica | ||

| Medspas | ||

| Otros (Centros Ambulatorios / Especializados) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de aumento de pómulos en 2025?

Está valorado en USD 4.730 millones en 2025 y está previsto que alcance los USD 6.970 millones en 2030, reflejando una CAGR del 8,2%.

¿Qué tipo de procedimiento domina actualmente la demanda de mejora de pómulos?

Los rellenos dérmicos no quirúrgicos representan el 72,1% de los ingresos globales, gracias a los rápidos tiempos de recuperación y la continua innovación en productos.

¿Qué región está creciendo más rápido en tratamientos de mejora de pómulos?

Se prevé que Asia Pacífico se expanda a una CAGR del 11,2% hasta 2030, liderada por China, Corea del Sur y Japón.

¿Qué material está ganando popularidad sobre los implantes de silicona tradicionales?

Los implantes de PEEK proyectan una CAGR del 11,5% debido a su mecánica similar al hueso y sus diseños personalizables impresos en 3D.

¿Por qué son importantes los medspas para la expansión del mercado?

Los medspas ofrecen servicios convenientes de estilo minorista y se están expandiendo un 12,4% anualmente, haciendo el aumento de pómulos más accesible para nuevos grupos demográficos.

¿Qué tendencia regulatoria deben monitorear los proveedores?

El panel asesor de la FDA de agosto de 2025 sobre rellenos dérmicos podría introducir requisitos más estrictos de etiquetado y capacitación, afectando los flujos de trabajo de las prácticas.

Última actualización de la página el: