南アフリカ配合飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.92 十億米ドル |

| 市場規模 (2026) | 6.22 十億米ドル |

| 市場規模 (2031) | 7.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ配合飼料市場分析

南アフリカ配合飼料市場は2025年に59億2,000万米ドルと評価され、2026年の62億2,000万米ドルから2031年までに79億4,000万米ドルへ成長すると推定されており、予測期間(2026年~2031年)中のCAGRは5.02%です。高病原性鳥インフルエンザの発生後の家禽再導入の着実な進展、オペレーション・ファキサ(Operation Phakisa)の下での水産養殖ライセンス供与の増加、および酵素系サプリメントの急速な普及が全体的な需要を押し上げており、一方で頻繁な電力網の障害が製粉コストに圧力をかけています。統合型家禽グループはトランスネット(Transnet)鉄道の遅延から自社工場を運営することで身を守っており、独立系事業者は競争力を維持するために最小コスト配合ソフトウェアと太陽光発電システムを活用しています。飼料トレーサビリティを義務付けるバイオセキュリティ規制がプレミアムセグメントを拡大させており、トウモロコシ価格の高い変動性がヒマワリミールや輸入大豆ミールへの原料多様化を加速しています。これらの変化は総合的に、電力レジリエンス、精密栄養、および規制コンプライアンスが純粋な生産規模を上回る主要な差別化要因となる市場を示しています。

主要レポートのポイント

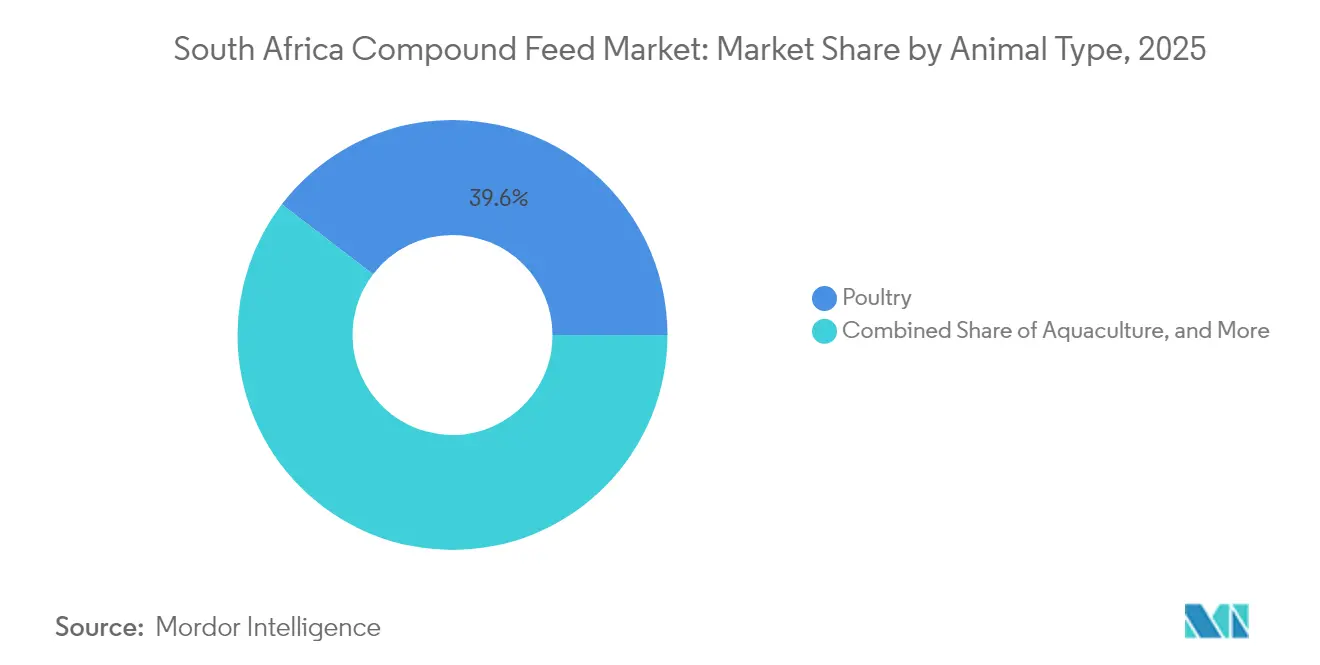

- 動物種別では、家禽が2025年の南アフリカ配合飼料市場シェアの39.60%を占めており、水産養殖は2031年までに7.22%という最も高い成長率で拡大すると予測されています。

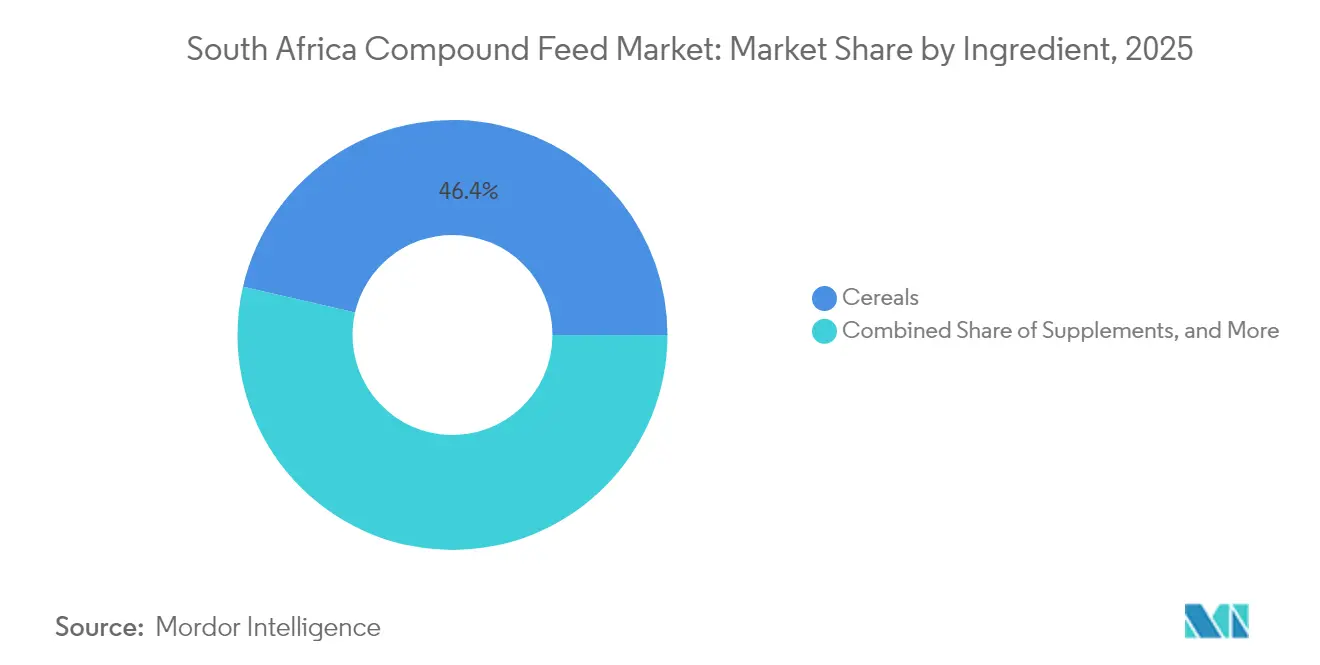

- 原料別では、穀物が2025年の南アフリカ配合飼料市場規模の46.40%を占めており、サプリメントは2026年から2031年にかけて6.55%という最も高いCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ配合飼料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽製品に対する需要の増加 | +1.2% | 全国規模、特に西ケープ州、ハウテン州、クワズール・ナタール州のブロイラー産地に集中 | 中期(2年~4年) |

| 家畜疾病の有病率の上昇 | +0.8% | 口蹄疫についてはリンポポ州、クワズール・ナタール州、東ケープ州、鳥インフルエンザについては全国 | 短期(2年以内) |

| 動物性タンパク質に対する消費者需要の増大 | +1.0% | 全国規模、都市部が一人当たり消費量の成長を牽引 | 長期(4年以上) |

| 水産養殖の商業化の加速 | +0.6% | 沿岸州(西ケープ州、東ケープ州、クワズール・ナタール州)および内陸ダム | 長期(4年以上) |

| バイオセキュリティと飼料安全規制の厳格化によるプレミアム配合飼料の需要増 | +0.7% | 全国規模、農業・土地改革・農村開発省が施行 | 中期(2年~4年) |

| 負荷制限コスト相殺のための製粉所規模投資の急速な拡大 | +0.9% | ハウテン州、西ケープ州、フリーステート州の製粉ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

家禽製品に対する需要の増加

2023年の鳥インフルエンザ発生時に殺処分された鶏群の回復に伴い、2024年初頭にブロイラーの導入羽数が増加し、強化されたバイオセキュリティ規制の下でのメトリックトン当たりの配送コスト増加にもかかわらず、穀物ベースの飼料注文が再活性化しました [1]出典:南アフリカ家禽協会(South African Poultry Association)、「ブロイラー導入羽数と生産統計 2024」、sapoultry.co.za。Astral Foodsは輸出認証を取り戻しながら、専用飼料トラックとシングルビンシステムを導入しました。小売業者の抗生物質フリーの要件が、飼料要求率を1.82から1.75に引き下げ、小麦ふすまのエネルギーを回収するフィターゼとキシラナーゼのブレンドの採用を加速しています。Quantum Foodsはケージフリーレイヤー舎を拡張し、殻質を保護するために合成メチオニンとカルシウムの配合量を増加させる必要が生じました。これにより、安価な輸入鶏肉が製粉業者の価格決定力を制約し、飼料効率を優先させる状況の中でも、家禽セグメントが全体的な成長を支えています。

家畜疾病の有病率の上昇

2024年のリンポポ州とクワズール・ナタール州での口蹄疫の発生により牛の移動が制限され、隔離地域での肥育場需要が12%減少しました [2]出典:農業・土地改革・農村開発省(Department of Agriculture, Land Reform and Rural Development)、「2024年法律第36号改正案」、dalrrd.gov.za。クルーガー国立公園近辺での持続的なバッファロー感染源は、年2回のワクチン接種を義務付け、バッチレベルの監査を伴う文書化・トレーサビリティ対応の飼料への関心を高めています。繰り返す鳥インフルエンザは、農場固有の飼料とジャストインタイムの物流を必要とする単一週齢ブロイラー複合施設への移行を加速させ、独立系製粉所の能力を圧迫しています。東ケープ州とリンポポ州でのアフリカ豚熱は豚群の拡大を制限していますが、小規模農家の感染リスクを低下させるペレット状スターターダイエットの普及を促進しています。疾病の変動性は固定費を増加させる一方で、リアルタイムのトレーサビリティを備えた分離ロット配送が可能な製粉所を差別化させます。

動物性タンパク質に対する消費者需要の増大

付加価値の高い冷蔵肉製品は正確な枝肉重量を必要とし、均一な成長曲線をもたらす精密飼料への移行を促しています。乳製品飲料の需要は年率1.8%で増加しており、旱魃による乳牛頭数の減少にもかかわらず、乾物1キログラム当たりの固形分を最大化する完全混合飼料(TMR)への依存度を高めています。水産養殖の現在の供給貢献度は1%未満ですが、2030年までに10倍の増加を目標としており、魚粉輸入関税によって制約されているティラピアとナマズ向けの高タンパク飼料を必要とします。そのため、飼料製粉所はコスト重視の汎用品ラインと、新興のサステナビリティニッチを満たすプレミアム配合飼料を両立させる必要があります。

水産養殖の商業化の加速

オペレーション・ファキサ(Operation Phakisa)は2030年までに2万メトリックトンの養殖魚生産を目標としており、粗タンパク質32〜38%と均衡したアミノ酸プロファイルを含む浮遊ペレットへの需要を増加させています。国内の魚粉は不足しており、関税により輸入ロット当たり平均225米ドルのコストが加算され、農家のマージンを圧迫しています。西ケープ州のアワビ養殖業者は、温度変化に敏感な成長を支援するために誘引物質を強化したケルプ・大豆ブレンドを使用しており、専門製粉所への供給を分化させています。農業研究評議会(Agricultural Research Council)の試験では、押し出しペレットを使用した場合のナマズの飼料要求率が1.4〜1.6であることが示されています。押し出し加工ラインを所有する製粉所はほんのわずかです。押し出し加工と魚粉代替物への投資を厭わない先行参入者は、ライセンス供与の加速に伴い飼料需要が二桁成長する中で優位なポジションを確立することができます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料(トウモロコシおよび大豆)価格の変動 | -0.9% | 全国規模、特にハウテン州と西ケープ州の製粉ハブへの影響が深刻 | 短期(2年以内) |

| 複雑かつ進化する規制承認タイムライン | -0.4% | 全国規模、農業・土地改革・農村開発省が管理 | 中期(2年~4年) |

| 製粉操業を妨げる慢性的な電力網停電 | -0.7% | ハウテン州、西ケープ州、東ケープ州、クワズール・ナタール州の工業地帯 | 短期(2年以内) |

| 原料の適時供給を制限する穀物鉄道・港湾のボトルネック | -0.6% | トランスネット(Transnet)鉄道回廊に依存するハウテン州、フリーステート州、西ケープ州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

原材料(トウモロコシおよび大豆)価格の変動

2024年、SAFEXにおける黄色トウモロコシはメトリックトン当たり176米ドルから264米ドルの間で取引されましたが、これは不規則な降雨により生産量が1,350万メトリックトンと2023年水準から17%低下したことによるものです [3]出典:JSEリミテッド(JSE Limited)、「SAFEX農業商品データ 2024」、jse.co.za。大豆ミール価格は南米産のプレミアムとランド安を背景に上昇し、メトリックトン当たりのマージンを圧迫しました。ヒマワリとキャノーラミールへの代替はアミノ酸不足をもたらし、合成リジンとメチオニンを必要としました。リアルタイムの最小コストソフトウェアは廃棄物を3〜5%削減しますが、近赤外線(NIR)分光法を持たない小規模製粉所では普及が進んでいません。南アフリカのスウィング輸出国としての役割を考えると価格変動は構造的なものであり、製粉所は先物をヘッジし、収穫期に穀物を備蓄することを余儀なくされています。

複雑かつ進化する規制承認タイムライン

法律第36号(Act 36)に基づく製剤登録は通常9〜15ヶ月を要し、検査分析のために製品ごとに825〜1,375米ドルのコストがかかります。2024年の規則草案はマイコトキシンと重金属の試験のためにタイムラインをさらに3〜6ヶ月延長し、革新的な酸系添加物およびフィトジェニクスの市場参入を遅らせています。新規添加物の並行輸入承認はその負担を複製し、既存サプライヤーに優位性を与えています。このバックログはヨーロッパと北米からのイノベーション移転を遅らせ、穀物インフレを相殺し得る生産性向上を抑制しています。リスクベースの迅速審査トラックは、確定的な開始日のないまま議論が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:家禽の優位性と水産養殖の台頭

家禽飼料は2025年の南アフリカ配合飼料市場シェアの39.60%を占め、ブロイラーの再導入とケージフリー基準適合のためのレイヤー施設の改修の両方を反映しています。ブロイラー飼料は現在、輸入鶏肉との競争の中でマージンを維持するために飼料要求率を改善する高用量酵素パックを採用しています。反芻動物は依然として数量ベースで2位を維持していますが、旱魃と口蹄疫による移動制限が導入頭数を抑制し、高エネルギー仕上げ飼料への需要を冷却しています。豚飼料の試験は、アフリカ豚熱プロトコルによって豚群の拡大がニッチな商業クラスターに制限されることで上限を設けられています。したがって、家禽は規模の基盤となっていますが、小売価格競争が飼料コストの転嫁を制約する中で、継続的なコスト管理が求められています。

水産養殖飼料は7.22%のCAGRで成長すると予測されており、南アフリカ配合飼料市場の成長プロファイルを再定義しています。オペレーション・ファキサ(Operation Phakisa)のライセンスは、制御された水中安定性を持つ浮遊型押し出しペレットを必要とするティラピアとナマズの養殖場を促進しています。押し出し加工能力の不足と魚粉への依存は、専門ラインへの投資を行う先行参入者に優位性をもたらしています。生産量が拡大するにつれ、原料のボトルネックが解消されれば、水産養殖は汎用家禽飼料よりも高い粗利益をもたらすことが期待されます。ダチョウや野生動物などのエキゾチックなセグメントは小規模にとどまりますが、プレミアム価格を獲得しており、大幅な数量成長なしに段階的な利益をもたらしています。

原料別:穀物が数量を支え、サプリメントが価値を獲得

穀物は2025年の総市場シェアの46.40%を占め、ブロイラースターター、フィニッシャークランブル、および乳牛向け完全混合飼料(TMR)におけるエネルギー供給の基盤であり続けています。ただし、トウモロコシ価格の変動が小麦ふすまと糖蜜ブレンドの採用を高め、成長率を維持するためのアミノ酸補正が必要となっています。大豆ミールを主とするケーキ・ミールは高いタンパク質密度を提供しますが、製粉所を輸入物流と通貨の変動リスクにさらしています。トウモロコシグルテン飼料やキャノーラミールなどの副産物は配合飼料を多様化しますが、栄養プロファイルにばらつきがあり、堅牢な品質管理が求められます。

サプリメントは6.55%のCAGRで拡大すると予測されており、原料の中で最も高い成長率を示しています。これは、製粉業者が粗タンパク質レベルを抑制し、抗生物質フリーの小売要件に対応するために酵素、アミノ酸、プロバイオティクスを採用しているためです。DSM-FirmenichのプロテアーゼブレンドとEvonikのMetAMINOアナログは窒素排泄を低減し、排出ガイドラインに適合するとともに価格プレミアムを正当化しています。有機酸とフィトジェニクスが成長促進抗生物質を代替し、精密ミネラルパックがトレーサビリティ要件に対応しています。この高数量の穀物と高マージンのサプリメントの二極化が、南アフリカ配合飼料市場内のマージンプールを定義しています。

地理的分析

ハウテン州と西ケープ州は、密集したブロイラー複合施設の存在、大豆ミールの港湾アクセス、およびISO認証製粉所の最大クラスターにより、2025年市場の最大シェアを占めました。トランスネット(Transnet)鉄道の混乱により、これらの製粉所はより大きなトウモロコシバッファーを維持することを余儀なくされており、運転資本コストが上昇する一方で、統合型家禽グループへの供給を保護しています。クワズール・ナタール州は需要の約19.60%を占め、ミッドランズのブロイラーと沿岸の拡大する酪農牛群を基盤としています。北部の口蹄疫ゾーンでは肥育場への導入が落ち込んでいます。

フリーステート州とノースウェスト州では、肥育場事業者が後方統合を進め商業製粉所からの購入を削減する中、余剰トウモロコシハブが見られます。リンポポ州とムプマランガ州は、内陸ダムでのナマズプロジェクトがライセンスを取得するにつれて新たな機会を提供していますが、製粉インフラの不足により配送飼料コストが上昇しています。東ケープ州は旱魃の影響が続いており、肉牛と酪農牛群が深刻な打撃を受け、政府補助金プログラムがペレット飼料に助成している地域でのみ小規模農家の飼料需要が増加しています。

沿岸州は水産養殖飼料成長の不均衡なシェアを獲得する態勢にあります。西ケープ州のアワビ養殖場はケルプ・大豆ブレンドを必要とし、クワズール・ナタール州のティラピア養殖場はタンパク質34〜36%の浮遊型レッドティラピアペレットを求めています。原料調達の障壁と押し出し加工ラインの不足が即時の数量拡大を制約しています。港湾に近い立地は輸入魚粉の輸送コストを低減します。したがって、地理的には、確立された家禽を支配する内陸のトウモロコシ回廊と、南アフリカ配合飼料市場の次の成長の波を育む沿岸地帯の分断が反映されています。

規制環境

南アフリカでは、配合飼料は1947年肥料・農業用飼料・農業用薬剤・家畜用薬剤法(1947年法律第36号)によって規制されており、農業・土地改革・農村開発省(DALRRD)が登録官を通じて所管している。製造業者、輸入業者、販売業者は登録官に製品を登録する必要があり、登録の有効期間は通常3年間である。登録条件は、表示、申告された原材料、添加物の含有レベル、および省令で定められた許容限度に関する遵守事項に紐づいている。

完成飼料および配合に使用される一部の動物由来原料(処理済み動物性タンパク質を含む)の輸入には、動物衛生輸入管理を通じてDALRRDの許可が必要であり、これは取引されるタンパク質や特殊原料に依存する製粉工場にとって追加のコンプライアンス要件となっている。施設レベルの要件も一部の事業に適用され、VPN/41/2012-01などのプロトコルで言及されている農場飼料配合施設向けの獣医承認基準が含まれ、監査可能な生産管理と、下流の畜産・養鶏バイオセキュリティプログラムが求める、より厳格な飼料トレーサビリティを支えている。

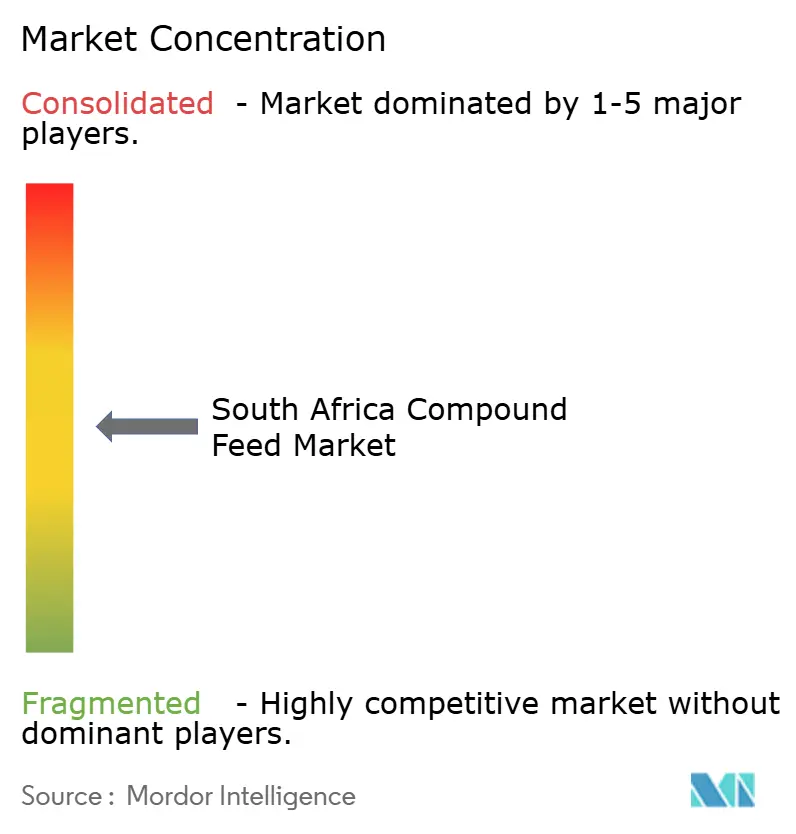

競合状況

南アフリカ配合飼料市場は適度な競争状態にあります。統合型生産者であるArcher Daniels Midland Co.、Alltech, Inc.、RCL Foods Ltd.、Novus International, Inc.、およびLand O'Lakes, Inc.は、原料の優先確保と安定した引き取りを確保する自社製粉所を運営しており、トウモロコシ価格のピーク時における価格圧力に耐える規模の経済力と能力を有しています。Nova Feeds、Meadow Feeds、Serfco Feedsなどの独立系配合業者は、カスタマイズされた配合飼料と技術的サポートサービスを競争力として、技術サポートを重視する酪農協同組合や肥育場に供給しています。

RCL Foodsによる2024年のRainbow Chicken部門の分離独立(Epol、Driehoek、Molatek保持)は、専門反芻動物栄養への転換と汎用ブロイラー飼料の直接競争からの撤退を示唆しており、ニッチで高マージンのラインのための能力を解放しています。国際添加物サプライヤーであるDSM-Firmenich、Evonik、Novusは国内技術チームを拡充し、競争の焦点を原材料コストから栄養収率指標へとシフトさせています。

Royal De Heusの1.2メガワット太陽光発電アレイは、資本主導の差別化の好例であり、ステージ6の負荷制限中も生産を確保し、メトリックトン当たりの電力コストを削減しています。自家発電設備への投資ができない小規模製粉所は統合圧力に直面しています。ISO 22000認証は現在、輸出志向農場への供給のための実質的な参入条件となっており、参入障壁を高め、規模の優位性を強化しています。水産養殖飼料は、既存企業がニッチな能力しか持たないホワイトスペースの分野として残っており、技術力の高い新規参入者を招いています。

南アフリカ配合飼料業界のリーダー企業

Alltech, Inc

Land O'Lakes, Inc.

Archer Daniels Midland Co.

RCL Foods Ltd.

Novus International, Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

養殖業の商業化と、より高付加価値な特殊配合飼料は、コモディティ化した養鶏用・反芻動物用飼料を超えるホワイトスペースを生み出しており、特に押出加工能力が制約されている分野で顕著である。オペレーション・パキサは2030年までに養殖魚2万トンを目標としているが、浮遊性ペレット用の押出成形ラインを稼働させている国内製粉工場はごく一部に限られる。このギャップは、的を絞った能力増強、受託製造モデル、そして沿岸州の農場やライセンス保有者との提携の余地を残している。公共部門による支援投資もこの道筋を後押ししており、イースタンケープ州政府が支援するコエガ養殖開発区域(ADZ)向けのインフラ整備は、まず最初の100ヘクタールから始まった。

飼料の保証体制やコストリスク管理ツールも、任意的なものから商業上の必須要件へと変化しており、監査可能でデジタル的に追跡可能な原料を提供し調達の不確実性を低減できる製粉工場や添加物供給業者への需要を生み出している。2026年6月、動物飼料製造業者協会(AFMA)は、高度なトレーサビリティ、デジタル監査、リスクベースのコンプライアンスシステムを統合するため、行動規範の見直しを発表し、より強固なバイオセキュリティおよび小売業者主導の透明性要件との整合を図っている。原料調達の面では、AFMAがヨハネスブルグ証券取引所(JSE)と連携し大豆粕先物契約の導入を進めていることが、主要なタンパク質コストをヘッジする実践的手法として注目されており、一方で酵素、アミノ酸、プロバイオティクス製剤の採用拡大は、サプリメント分野における性能主導のプレミアム化を後押ししている。

最近の業界動向

- 2026年7月:動物飼料製造業者協会(AFMA)は、南アフリカの飼料生産が2024年の690万トンに対し、2025年に約3.7%回復したことを確認した。この更新は、養鶏が数量回復の主要な牽引役であることを浮き彫りにし、需要が正常化する中での安定した原料供給と製粉稼働率の重要性を裏付けた。

- 2026年5月:AFMAは、高度なトレーサビリティ、デジタル監査、リスクベースのコンプライアンスシステムを統合するため、行動規範の包括的な見直しを発表した。この見直しは、国内製粉ネットワーク全体でのバイオセキュリティ整合の強化と小売業者の透明性を支えるものである。

- 2024年9月:ロイヤル・デ・ヒュースは、モジモレの飼料工場に蓄電池付き1.2MWの屋上太陽光発電システムを導入し、エスコムの計画停電中もペレットプレス操業を継続できるようにした。このプロジェクトは、養鶏および反芻動物向け顧客の生産継続性を支え、南アフリカの製粉業者におけるエネルギー強靭性投資の基準点となっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は南アフリカで販売される、家畜・養鶏向けに製造された配合飼料の価値を対象としており、複数の原材料が配合されて完成飼料となり、商業チャネルを通じて供給されるものを指す。

対象範囲の除外事項:本市場規模には、農場内での混合や自家消費用に製造された飼料は含まれておらず、また完成配合飼料とは別に単独で販売される飼料添加物も除外されている。

セグメンテーション概要

- 動物種別

- 家禽

- 反芻動物

- 豚

- 水産養殖

- その他の動物種

- 原料別

- 穀物

- ケーキ・ミール

- 副産物

- サプリメント

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは南アフリカ市場の状況を把握するのに役立ち、モデルの一貫した出発点を提供した。南アフリカ政府の農業・貿易統計、税関の輸出入統計、中央銀行のインフレ率・為替レートの時系列データ、公的機関による畜産・養鶏生産統計などの公開された再現可能な情報源に依拠した。

前提条件を精緻化するため、業界団体や生産者団体の最新情報、査読済みの動物栄養学文献、飼料量、原料コスト、能力動向を論じた公開企業報告書やプレゼンテーション資料などの情報源も確認した。必要に応じて、企業財務データの有料サブスクリプションおよび輸出入出荷レベルのデータベースを用いて、収益範囲と原材料フローのシグナルを相互検証した。ここに挙げた情報源はあくまで例示であり、データ収集、検証、確認のために他にも多数の情報源を使用した。

一次インタビューおよび調査

一次調査では、デスクリサーチだけでは十分に説明できない事項、特に製品構成の変化、価格転嫁のタイミング、チャネルマージンの検証に重点を置いた。南アフリカ全域の飼料メーカー、原料販売業者、大手畜産・養鶏生産者、業界専門家などと対話し、最終合計値を確定する前に前提条件を検証した。

これらの対話から得られた情報は、稼働パターン、典型的な契約期間、需要が家畜サイクルや穀物価格変動にどう反応するかを確認するために用いられ、それによって最終数値の許容範囲を絞り込んだ。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):13% | アジア太平洋:45% |

| 中堅層:52% | 機能部門/事業部門リーダー:42% | 欧州・中東・アフリカ:35% |

| 小規模企業:21% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、一部のデータポイントが不完全であっても結果が現実的なものとなるよう、トップダウンとボトムアップの両方のロジックを組み合わせて構築された。トップダウン側では、生産・貿易データを用いて配合飼料の国内需要プールを再構築し、それを畜種レベルの飼料配合と観測された価格帯を用いて金額に換算した。次に、製造業者の収益帯のサンプリング、チャネル価格の確認、主要な動物グループごとの数量×平均販売価格(ASP)テストの適用など、選択的なボトムアップ推計によって合計値を裏付けた。

追跡した主要な入力データには、畜産・養鶏の頭羽数動向、商業と畜・生産指標、畜種別の典型的な配合率、国内の穀物・油糧種子粕の価格動向、特定原料の輸入依存度が含まれる。ボトムアップの視点にギャップがある場合、能力シグナルに基づく保守的な範囲と検証済みの価格帯によって不足分を補い、それを需要プール合計に照合した。

予測に関しては、消費と価格に最も直接的に影響する変数を中心にシナリオ分析を適用し、その後、軌道が非現実的に飛躍しないよう時系列チェックを行った。家畜・家禽の頭数動態、原料コストの変動、価格転嫁のタイムラグに関する前提条件は専門家と共に検証し、将来見通しが実用的なものとなるようにした。

データ検証と更新サイクル

検証は複数のチェックにわたる三角測量によって行われ、単一の情報源が結果を決定することのないようにした。モデルの出力は、畜種別の推定飼料量、主要原料の貿易フロー、穀物ベンチマークとの価格変動比較などの独立したシグナルと照合され、明らかな乖離があれば承認前に調査された。

第二のアナリストによるレビューを実施し、数式、単位、年次の整合性を再確認し、大きな乖離があった場合はその原因となった前提条件を再検証するための追加調査を行った。レポートは年次で更新され、重要な事象が発生した場合は中間更新が行われ、最終的な納品前チェックを完了することで、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる南アフリカ配合飼料市場規模と他の公開推計値との比較

南アフリカの配合飼料に関する公開されている市場規模が異なるのは、すべての調査が同じ対象範囲を扱っているわけではないためであり、価格算定ロジックもモデルによって扱いが異なる。この差異は通常、商業用配合飼料と非公式な混合をどう区別するか、原材料の変動をどのように販売価格に反映するか、基準年が同じインフレおよび為替のタイミングに整合しているかどうかに起因する。

主な差異は、非公式な製粉や農場内混合を収益合計に含めるかどうかに起因しており、Mordor Intelligenceは市場に販売される商業的に製造された配合飼料のみをカウントし、畜種レベルの価格推移を穀物・油糧種子粕の指標と照合している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.92 B (2025) | |

| 地域コンサルティング会社A | USD 4.20 B (2024) | より早い基準年を使用しており、動物グループ間で原材料コストの価格転嫁が遅延または不均一である場合に価値を過小評価する可能性があり、商業用飼料と非公式供給との区分が明確に示されていない。 |

| 業界誌B | USD 6.90 B (2031) | 予測期間においてより速い成長経路と高い平均販売価格(ASP)の拡大を適用しており、総計を将来に投影する際に隣接する飼料カテゴリーがどのように除外されているかが常に明確とは限らない。 |

総じて見ると、これらの差異は主に対象範囲の設定と、価格変動が報告年にどのように反映されるかに起因している。この手法は、明確に定義された需要プールとシンプルなチェックに対して追跡可能な状態を維持しており、新たな生産、貿易、価格シグナルが出現した際に同じ入力データを容易に見直せるようになっている。

レポートで回答される主要質問

2026年における南アフリカ配合飼料市場の規模はどのくらいですか?

南アフリカ配合飼料市場の規模は、2026年に62億2,000万米ドルです。

2031年に向けて最も成長が速いセグメントはどれですか?

水産養殖飼料は、オペレーション・ファキサ(Operation Phakisa)のライセンス供与の加速に伴い、2031年に向けて7.22%のCAGRで拡大すると予測されています。

飼料配合における高いサプリメント使用の背景にある要因は何ですか?

抗生物質フリーに関する規制の厳格化と穀物価格の変動が、飼料効率を改善し窒素排泄を低減する酵素、アミノ酸、プロバイオティクスの活用に向けて製粉所を後押ししています。

飼料製粉所はステージ6の負荷制限にどのように対応していますか?

資本力のある製粉所は太陽光・蓄電池システムを導入し、電力網への依存度を最大40%削減して継続的な生産を確保しており、停電時に12%のコスト優位性を発揮しています。

規制タイムラインが抑制要因と見なされる理由は何ですか?

法律第36号(Act 36)の下で新しい配合飼料を登録するには最大15ヶ月かかる場合があり、最近の規則草案では残留物試験が追加されており、承認がさらに3〜6ヶ月延長され、イノベーションの採用が遅れます。

現在、飼料需要が最も高い州はどこですか?

ハウテン州と西ケープ州は合わせて全国の数量の約54.20%を占めており、これは密集した家禽生産と輸入大豆ミールの港湾アクセスによるものです。

最終更新日: