カナダ建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

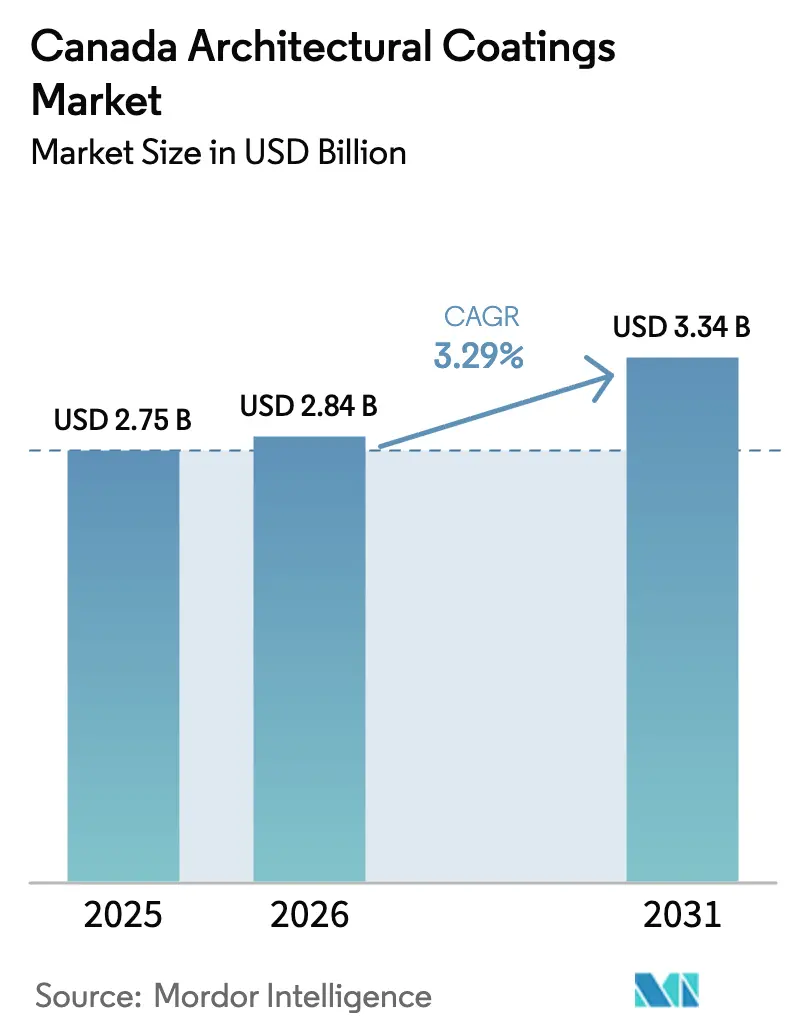

| 基準年の市場規模 (2025) | 2.75 十億米ドル |

| 市場規模 (2026) | 2.84 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ建築用塗料市場分析

カナダ建築用塗料市場規模は、2025年の27億5,000万USDから2026年には28億4,000万USDに成長し、2026年~2031年の期間においてCAGR 3.29%で2031年までに33億4,000万USDに達すると予測されています。この拡大は、厳格なVOC規制、リノベーション支出の増加、および従来の15年周期から8~12年に短縮された持続的な住宅再塗装サイクルによって牽引されています。規制圧力により、水性システムは代替品から標準的な選択肢へと地位を高めており、気候適応型化学技術および電子商取引による小売は新たな収益源を開拓しています。原材料コストの変動に対応しつつ、デジタルカラープラットフォームに投資し、低温環境向けフォーミュレーションを提供できるメーカーは、カナダ建築用塗料市場においてシェアを拡大する態勢を整えています。競争上のポジショニングは、店舗数よりもサプライチェーンの強靭性、研究開発の深度、およびオムニチャネルリーチに左右されるようになっており、二酸化チタン価格の上昇と労働力不足が利益率を圧迫しています。この安定した成長軌跡は、環境規制がカナダ建築用塗料市場におけるあらゆる戦略的意思決定を形成する北米内での成熟しつつもイノベーション主導の競技場としてのカナダの役割を裏付けています。

主要レポートの要点

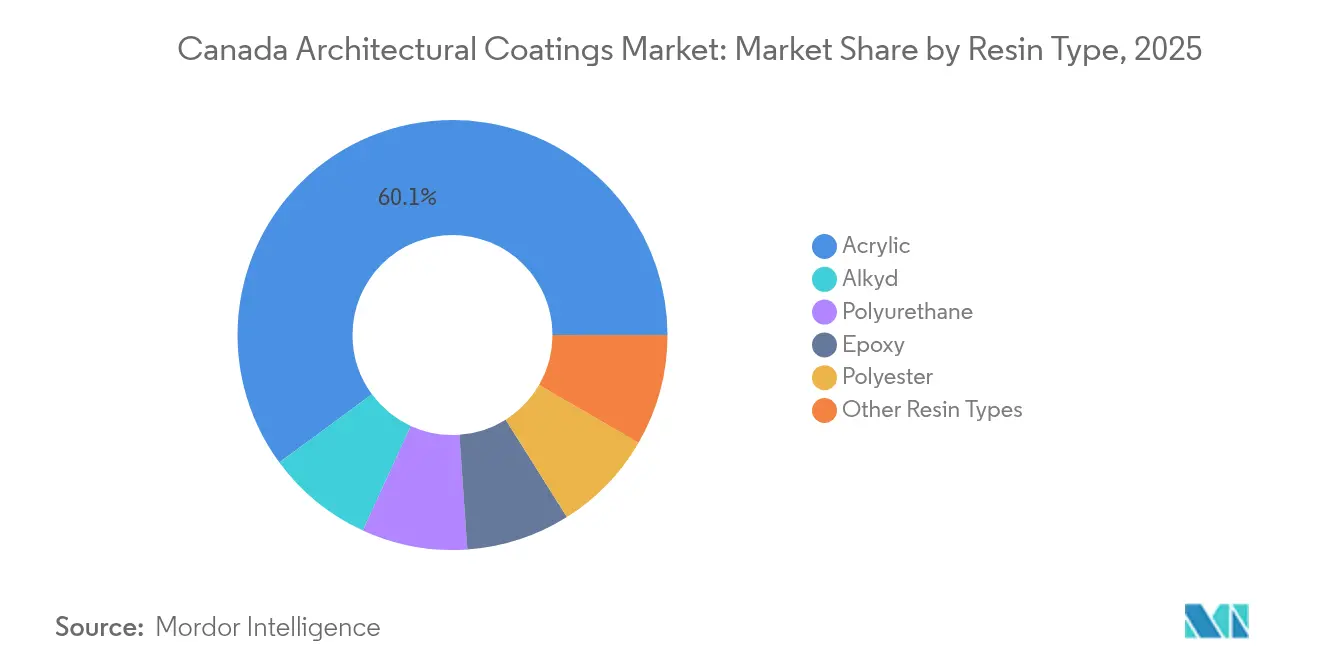

- 樹脂タイプ別では、アクリルが2025年に60.10%の最大シェアを占め、予測期間(2026年~2031年)にはCAGR 3.82%で成長する見込みです。

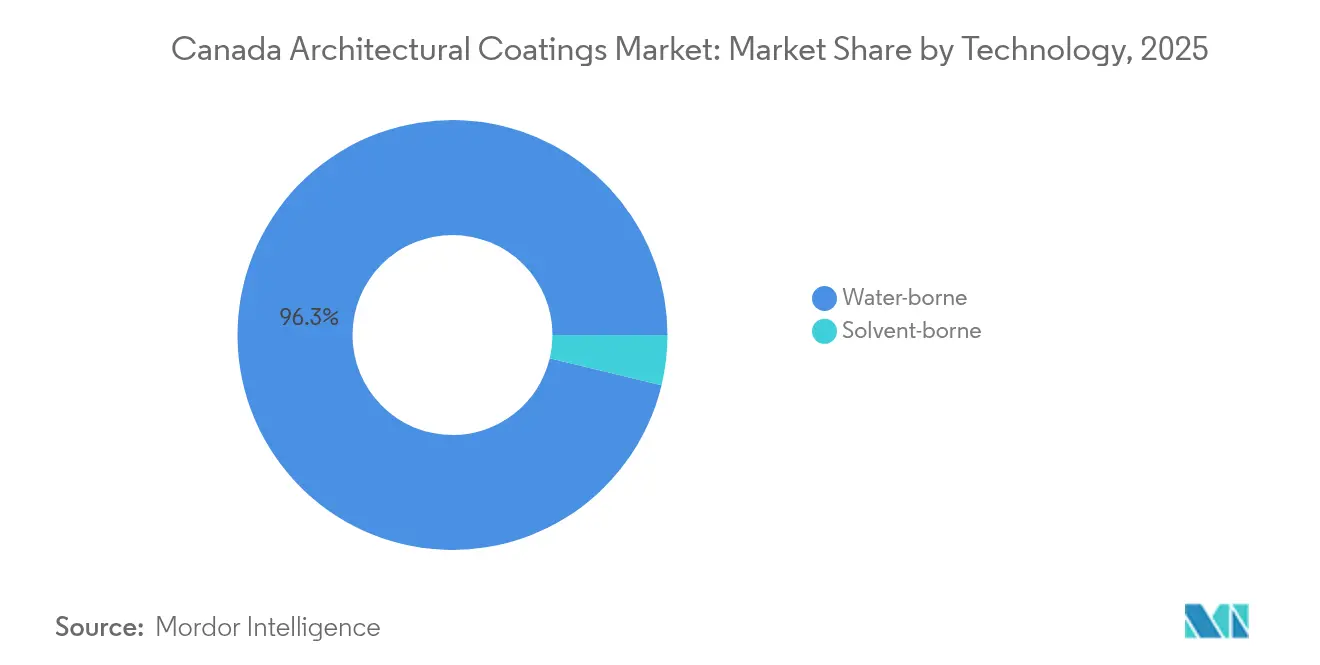

- 技術別では、水性システムが2025年のカナダ建築用塗料市場規模の96.25%を占め、2031年までにCAGR 3.47%で拡大する見込みです。

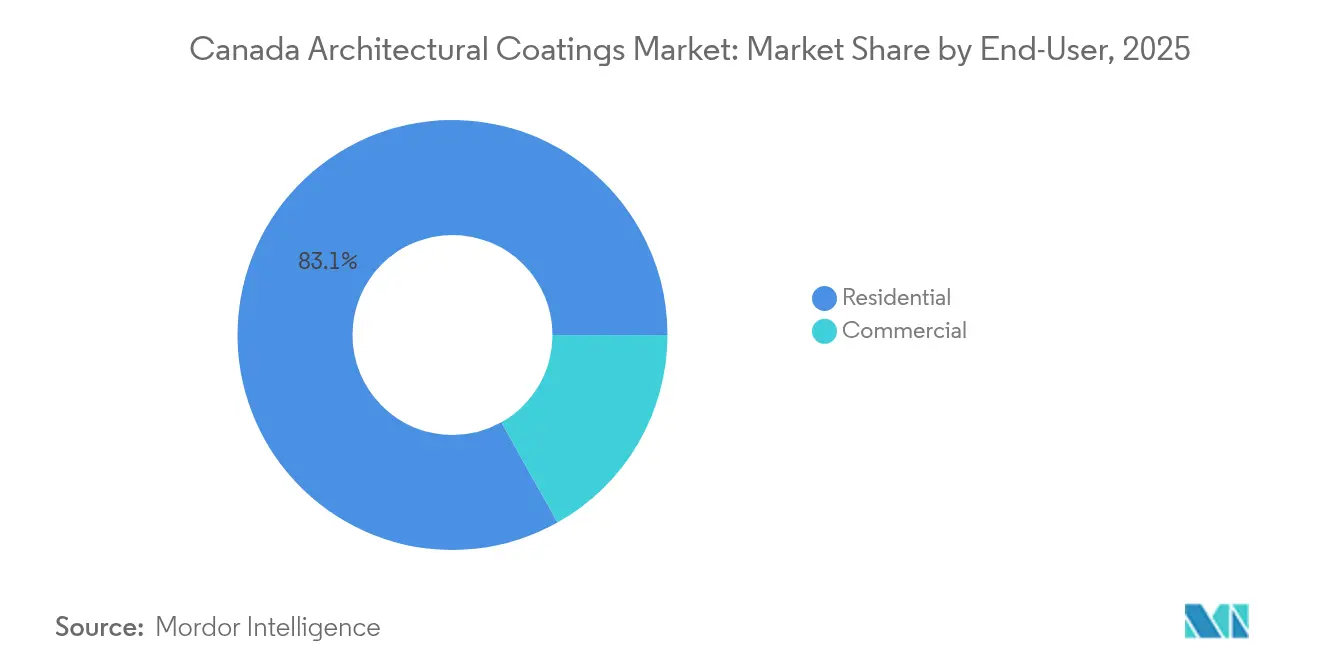

- エンドユーザー別では、住宅用セグメントが2025年のカナダ建築用塗料市場規模の83.12%のシェアを保持し、商業用途はCAGR 3.45%で2031年まで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ建築用塗料市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化した住宅ストックにおけるリノベーションブーム | +1.0% | 全国規模、オンタリオ州・ケベック州・ブリティッシュコロンビア州に集中 | 中期(2~4年) |

| 水性シフトを加速させる厳格なVOC規制 | +0.8% | 全国規模、州ごとの差異あり | 長期(4年以上) |

| 新型コロナ禍以降のDIYおよび電子商取引による塗料小売の急増 | +0.6% | 全国規模、都市部が普及を主導 | 短期(2年以下) |

| 専門塗料の需要を牽引する先住民族木材建設 | +0.4% | 北部地域、ブリティッシュコロンビア州、アルバータ州 | 長期(4年以上) |

| AI主導のカラービジュアライゼーションおよびデジタルティンティングの普及 | +0.3% | 都市部、主要大都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した住宅ストックにおけるリノベーションブーム

カナダの世帯の約46%が過去12カ月間に塗装関連のリノベーションを実施しており、平均リノベーション支出は2019年以来、19,000カナダドル(14,100USD)へと倍増しています[1]カナダ統計局、「住宅リノベーションにおける家計支出、2025年」、statcan.gc.ca。1960年代から1980年代に建設された住宅が再塗装需要の大半を占め、塗装サイクルを8~12年に短縮しています。優れた洗浄性と低臭気を備えたプレミアム内装仕上げ材が高い価格帯を形成し、塗料を裁量的消費財から必需品へと再位置付けしています。業者およびDIY消費者のいずれも、古い住宅に多く見られる最適でない下地条件を補う表面許容度の高いプライマーを好む傾向にあります。その結果として生じた量および価値の向上は、再塗装チャネル全体でカナダ建築用塗料市場の着実な成長を確固として支えています。

水性シフトを加速させる厳格なVOC規制

連邦規制は内装建築用塗料のVOCを100 g/L、外装塗料を150 g/Lに制限しており、水性技術が全国で96.39%のシェアを占める状況を確固たるものにしています。ブリティッシュコロンビア州およびケベック州はさらなる閾値を設けており、フォーミュレーターはさらに低い排出量を追求するよう促されています。界面活性剤技術および高度な造膜助剤への投資により、摂氏2度の塗布温度においても溶剤型製品と同等のフローおよびレベリングが実現されています。これらの規制上のガードレールは、研究開発規模を欠く小規模生産者の参入障壁を高め、深いフォーミュレーション専門知識とコンプライアンス実績を持つ企業のカナダ建築用塗料市場における市場支配力を事実上集約しています。

新型コロナ禍以降のDIYおよび電子商取引による塗料小売の急増

ロックダウン中にDIY活動が急増し、室内塗装はカナダにおける巣ごもりプロジェクトのトップとなりました。消費者がクリック&コレクトや宅配をますます採用するようになり、電子商取引の普及率は2年足らずで微少なシェアから一桁台半ばのシェアへと急上昇しました。小売業者はバーチャルルームビジュアライザーアプリ、カーブサイドティンティングピックアップ、迅速なフルフィルメントオプションで対応しました。統合デジタルストアフロントと在庫APIを持つ大手ブランドが初期成長を獲得した一方、独立系ディーラーは当日カラーコンサルテーションなどの付加価値サービスへとピボットしました。この行動変容は持続性を持ち、オムニチャネル投資を支え、カナダ建築用塗料市場への段階的な需要増を促進しています。

専門塗料の需要を牽引する先住民族木材建設

特にブリティッシュコロンビア州および北部地域で、マス・ティンバー(集成材)中層建築および先住民族コミュニティプロジェクトが増加しています。国家建築基準法による12階建てマス・ティンバー構造の承認は、木材の美観を保ちながら防火性能と通気性を兼ね備えた塗料への需要を裏付けています[2]カナダ国立研究評議会、「寒冷地塗料性能研究」、nrc.canada.ca。フォーミュレーターは、CAN/ULC-S102の延焼拡大要件を満たすスギおよびトウヒ基材に適合した膨張層を開発しています。ガロン数では少量ながら、これらの専門製品ラインはプレミアムマージンを確保し、カナダ建築用塗料市場全体での持続可能性の信頼性を強化しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 二酸化チタン(TiO₂)および石油系樹脂コストの変動 | –0.9% | 全国規模 | 短期(2年以下) |

| 熟練労働力不足 | –0.5% | 西部州、全国規模 | 中期(2~4年) |

| 気候変動に伴う短い建設シーズン | –0.3% | 北部地域、草原州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

二酸化チタン(TiO₂)および石油系樹脂コストの変動

二酸化チタンのスポット価格は供給ショックに対して脆弱なままであり、石油系樹脂の原材料は原油価格の変動に密接に連動しており、メーカーを突然のマージン悪化にさらしています。国内の二酸化チタン採掘が部分的な緩和をもたらしているものの、グローバルベンチマークが契約更新を左右しています。固定価格の商業案件への入札は、コスト転嫁が原材料価格の急騰に遅れる場合にリスクを高めます。フォーミュレーションコストの最大40%を占め得る樹脂費用は、企業にヘッジ戦略、デュアルソース調達、および早期発注インセンティブの活用を迫っています。一部の生産者はバイオベース樹脂のパイロット試験を加速させて暴露を緩和しようとしていますが、高トラフィック向けトップコートではパフォーマンスのギャップが依然として残っています。

熟練労働力不足が施工品質に影響

職人の数は2016年から2021年にかけて5.7%減少し、塗装業者の資格保有者は14.8%に過ぎず、施工能力を制限し保証事案を増加させています。西部州では、エネルギープロジェクトとの賃金競争により、仕上げ工事から労働力が引き離されています。メーカーは、初心者の技術でも均一に仕上がるオープンタイムを延長した塗料や、移動式スプレー機器クリニックを提供する業者向けアカデミーで対応しています。しかし、現場の遅延と品質上の懸念が再塗装スケジュールを先延ばしにし、カナダ建築用塗料市場の近期ガロン需要を削減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性がイノベーションを牽引

アクリルプラットフォームは2025年のカナダ建築用塗料市場シェアの60.10%を占め、2031年までにCAGR 3.82%で成長する見込みです。その化学特性はコスト、フレックス温度範囲、および低VOCコンプライアンスのバランスを取り、通年需要を支えています。アルキドはVOC規制によるペナルティを受けているものの、フローが最重要とされるトリムエナメルや歴史的建造物の修復において存在感を維持しています。ポリウレタンおよびエポキシ化学は、医療機関や公共施設の廊下における耐久性ニッチ市場に位置しています。ポリエステルパウダーはOEM向け金属ストアフロントに対応し、「その他」の樹脂は持続可能性調達条項に対応する新興バイオベースハイブリッドを捉えています。

イノベーションは摂氏2度で固化する変性アクリルラテックスに焦点を当て、ショルダーシーズンに貴重な数週間を加えています。カナダ国立研究評議会は湿潤木材へのこれらシステムの接着性を検証し、業者が晩秋まで施工期間を延長することを促しています。サプライヤーは自己架橋型ポリマーを統合してスクラブ耐性を向上させ、低光沢・マット仕上げは最小限の光沢を好む内装デザイントレンドに合致しています。継続的な段階的改良により、アクリルはカナダ建築用塗料市場の標準的な基盤であり続けています。

技術別:水性の優位性が競争環境を再編

水性フォーマットは技術区分の96.25%を占め、溶剤型は産業用タッチアップやヘリテージ金属工作物に対応する周辺的な3.75%に留まっています。水性の年間成長率は市場平均近辺のCAGR 3.47%で推移していますが、添加剤がパフォーマンスのギャップを縮小するにつれて残存する溶剤ニッチから需要を吸収しています。ポリウレタン変性アクリルを採用したゼロVOCラインは、室内空気質クレジットが高く評価される病院改修工事で支持を得ています。溶剤型システムは、寒冷地での硬化閾値やライン工場サイクルが迅速な溶剤揮発を必要とする用途に存続しています。

水性の優勢はサプライヤーランクを再編しています。小規模バッチ樹脂試験用パイロット反応器を持つ企業は素早く反復できる一方、委託加工依存のブランドはフォーミュレーションの俊敏性に苦心しています。デジタルティントベースは普遍的に水性であり、技術的優位性と小売マーチャンダイジングを一致させています。この事実上の独占的地位はマージンの安定性を下支えしており、水性バインダーの原材料指数は芳香族化合物よりも変動が小さいため、カナダ建築用塗料市場全体でのコスト予測が容易になっています。

エンドユーザー別:商業用の成長が住宅用の量を上回る

住宅用再塗装は2025年の需要の83.12%を占め、平均19,000カナダドルのリノベーション支出と46%の世帯参加率に後押しされています。DIYシェアは依然として高いものの、プロの塗装業者は洗浄性の高いエッグシェルや抗菌性エッグシェルでプレミアム内装を獲得しています。Benjamin MooreのブルーノバCC-860に代表されるカラートレンドマーケティングが、より速いパレットサイクルとプロジェクト当たりの段階的なガロン増を刺激しています。

医療機関、オフィス、教育機関を含む商業施設は、2031年までにCAGR 3.45%で拡大し、量の成長率を上回る見込みです。連邦政府の改修プログラムは810億カナダドルをエネルギー効率の高い外壁改修工事に充て、高反射率屋根用塗料および低臭気内装製品を指定しています。施設管理者はライフサイクルコストを優先し、安価な7年間対応フラット仕上げより15年間対応のエラストマー外壁を支持しています。グリーンシールまたはLEED v4へのコンプライアンスが、より早期に指定者をゼロホルムアルデヒドフォーミュラへと導き、カナダ建築用塗料市場内での製品ミックスをウルトラプレミアムティアへとシフトさせています。

地域別分析

オンタリオ州とケベック州は密集した住宅ストックと活発なコンドミニアム改修パイプラインのおかげで、全国ガロン消費量の約60%を共同で占めています。共用エリア廊下の10年ごとの塗り替えサイクルが予測可能な都市部のベースライン需要を確保しています。トロントの1970年代高層ビル群における入札では、高トラフィックのエレベーターに対応した水性サテン壁面仕上げが支配的です。

ブリティッシュコロンビア州の沿岸部志向の消費者意識は、連邦規制に先駆けて超低VOCおよびバイオベースラベリングへの需要を促しています。同州の温暖な冬は、ほぼ通年での外装タッチアップを可能にし、工場の生産スケジュールを平準化しています。バンクーバー市の低排出内装に対する補助金が、プレミアム製品の採用をさらに促進しています。

アルバータ州とサスカチュワン州は1月と7月の間に摂氏40度の気温差を経験します。氷点下10度での塗布に対応したポリカーボネート強化アクリルは、クルーが突然の雪解けに先手を打つ春に旺盛な需要を見せます。資源価格の変動が商業メンテナンスを左右し、石油ロイヤリティが増加すると、パイプラインキャンプや機械工場が鉄鋼保護用の厚膜エポキシを発注し、地域需要量をトレンド以上に押し上げます。

大西洋岸カナダは中一桁台のシェアに過ぎないものの、クラップボード住宅向けの防カビ性および海塩耐性を備えたアルキド変性アクリルを重視しています。地元の業者は、一晩の露の前に生のスギを密封する速乾性アルキドハイブリッドを支持しています。

北部準州は限られたガロン数ながらリットル当たりの高い価値で購入しています。通気性プライマーを備えた二液型ポリシロキサントップコートが、永久凍土帯の集落にヘリコプターで搬入されるモジュール式校舎を保護しています。先住民族の資本工事向け政府補助金が、カナダ建築用塗料市場において機動力のある流通業者の足がかりを提供する定常的ながら少量の受注を固定しています。

気候変動はすべての地域に影響を及ぼしています。温暖化率の倍増により、塗料へのUV暴露と凍結融解攻撃が加速し、指定者を弾性および高顔料体積濃度システムへと誘導しています。地域の微気候ストレス要因に精通した地域営業技術者を持つメーカーは、容赦ない気象変動に対応する地元業者の忠誠心を確保することでカスタマイズされたソリューションを提供できます。

競争環境

カナダ建築用塗料市場は集中しています。デジタルエンゲージメントが新たな最前線を定義しています。AR(拡張現実)ビジュアライゼーションや翌日配送を欠く企業は、ミレニアル世代のDIY予算を巡る入札競争で遅れをとります。しかし、実店舗はサンプルスウォッチの触感確認や現場でのティント修正に依然として不可欠です。現場の湿度やティント異常をトラブルシューティングする地域密着型技術担当者が、カナダ建築用塗料市場全体での関係的な参入障壁をさらに強固にしています。

カナダ建築用塗料業界リーダー

Cloverdale Paint Inc.

Masco Corporation

PPG Industries, Inc.

The Sherwin-Williams Company

Benjamin Moore & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:カナダのサリーに本拠を置くCloverdale Groupと提携するRodda Paint Companyは、米国の建築用塗料メーカーであるMiller Paint Companyの買収を発表しました。これにより、今後の業界ノウハウおよび製品の共有が可能となります。

- 2024年12月:PPG Industries, Inc.は、米国(US)およびカナダにおける建築用塗料事業の100%を、産業投資家であるAmerican Industrial Partners(AIP)に5億5,000万USDの取引価額で売却を完了しました。

カナダ建築用塗料市場レポートの範囲

商業用、住宅用がサブエンドユーザーのセグメントとしてカバーされています。溶剤型、水性がテクノロジーのセグメントとしてカバーされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンが樹脂のセグメントとしてカバーされています。

| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤型 |

| 住宅用 |

| 商業用 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤型 | |

| エンドユーザー別 | 住宅用 |

| 商業用 |

市場の定義

- 商業用 - 商業用セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。インフラ用途に使用される塗料およびコーティングは範囲に含まれません。

- 住宅用 - このセクションには、住宅建物に使用される内外装の塗料およびコーティングが含まれます。

- 床面積 - 総床面積は、本調査で考慮されたサブエンドユーザーの既存および新規の両方の床面積を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと主要専門家からの一次入力に基づき、関連する変数および要因のグループから選択されます。

- ステップ2:市場モデルの構築: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場における一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム