カナダ ハイパースケール データセンター 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

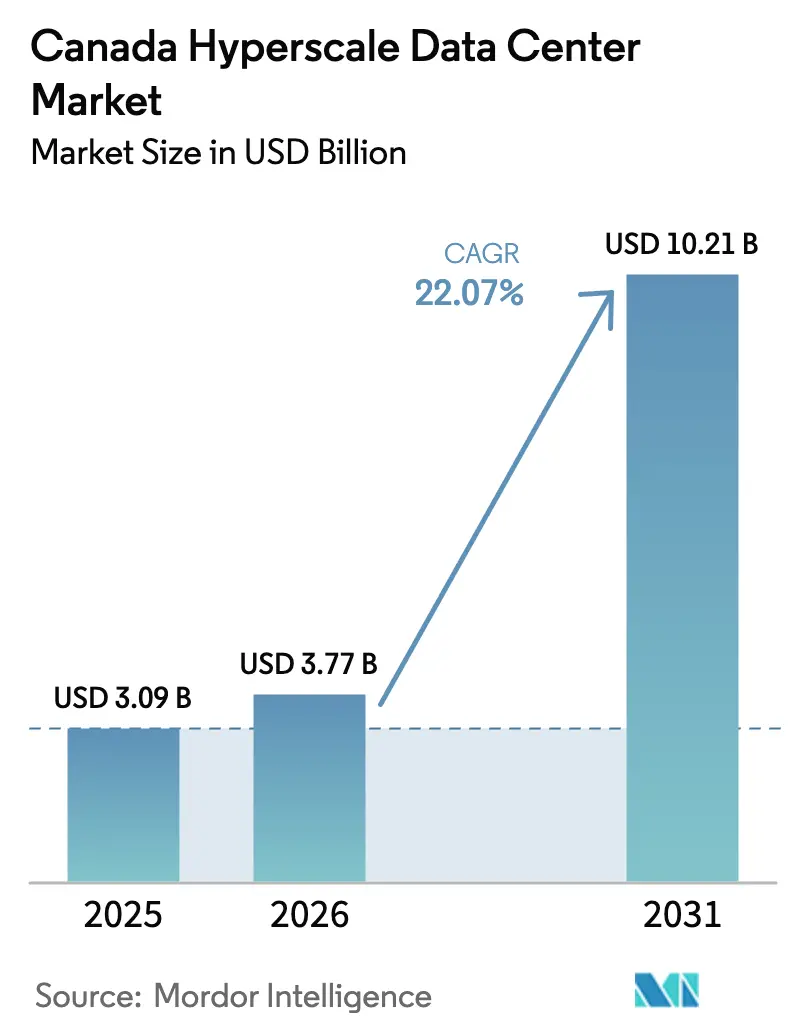

| 基準年の市場規模 (2025) | 3.09 十億米ドル |

| 市場規模 (2026) | 3.77 十億米ドル |

| 市場規模 (2031) | 10.21 十億米ドル |

| 成長率 (2025 - 2030) | 22.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ ハイパースケール データセンター 市場分析

カナダ ハイパースケール データセンター 市場規模は、2025年の30億9,000万米ドルから2026年には37億7,000万米ドルに増加し、2031年までに102億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 22.07%で成長すると予測されています。米国クラウドプロバイダーによる急速な資本投入、各州の持続的なグリーンエネルギー奨励策、およびGPUベースのワークロードの高密度化が、北米コンピューティングの低炭素拡張拠点としてのカナダの地位を強化しています。自社構築型の展開が依然として容量を支配していますが、コロケーション需要の加速は資産軽量型成長戦略への構造的転換を示しています。50キロワットを超えるラック向けに設計された機械インフラのアップグレードが熱管理支出を前倒しにしており、AIトレーニングコストがダウンタイムのペナルティを拡大させる中でティアIV認証の重要性が高まっています。各州では、ケベック州とオンタリオ州が大規模フットプリントの中核を担い、アルバータ州が最も急速な増分建設活動を提供し、ブリティッシュコロンビア州が再生可能エネルギーを活用した特化型プロジェクトを獲得しています。

主要レポートのポイント

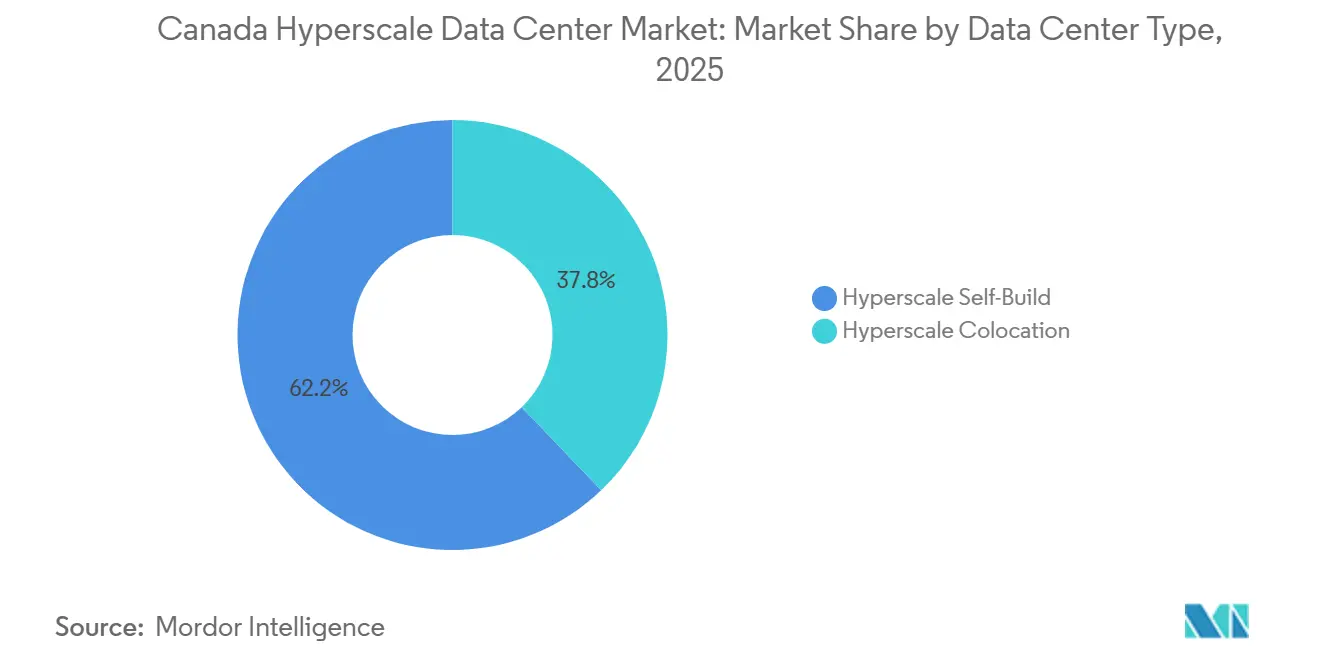

- データセンタータイプ別では、ハイパースケール自社構築型の展開が2025年に62.16%のシェアを占め、一方でハイパースケール コロケーションは2031年にかけてCAGR 23.54%で拡大すると予測されています。

- コンポーネント別では、ITインフラが2025年のカナダ ハイパースケール データセンター 市場規模の42.28%を占め、機械インフラは2026年から2031年にかけてCAGR 23.63%で成長すると予測されています。

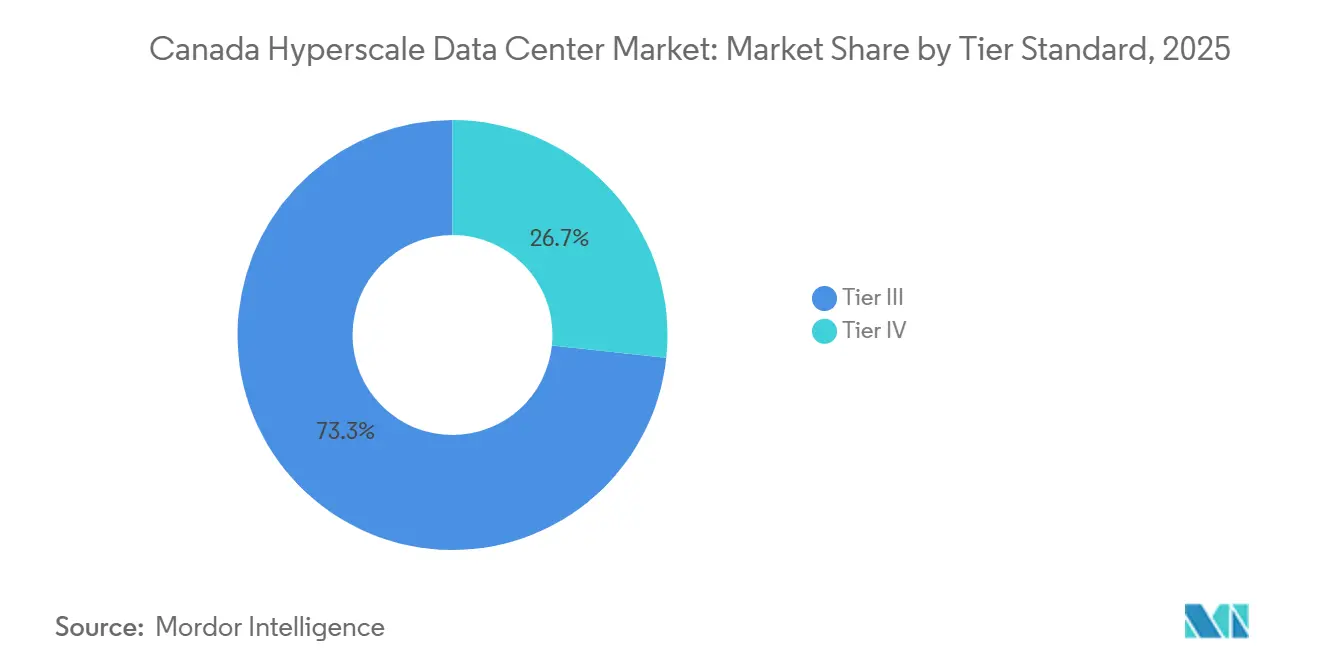

- ティア別では、ティアIIIの設備が2025年のカナダ ハイパースケール データセンター 市場シェアの73.32%をリードしていますが、ティアIVの容量は2031年にかけてCAGR 23.72%で拡大しています。

- 施設規模別では、25MWから60MWの超大規模サイトが2025年のカナダ ハイパースケール データセンター 市場規模の41.42%を占め、60MWを超えるメガスケールキャンパスは2026年から2031年にかけてCAGR 23.89%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ ハイパースケール データセンター 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モントリオールおよびカルガリーにおける50kWを超えるラックを持つクラウドAIトレーニングクラスターの急増 | +5.2% | ケベック州およびアルバータ州、オンタリオ州への波及 | 中期(2〜4年) |

| 低炭素グリッドアクセスを求める米国ハイパースケーラーからの急速なビルド・トゥ・スーツ需要 | +4.8% | 全国、ケベック州・オンタリオ州・アルバータ州に集中 | 短期(2年以内) |

| 政府のグリーンエネルギー奨励策(Hydro-Québec、アルバータ州再生可能エネルギーPPA) | +3.9% | ケベック州およびアルバータ州、ブリティッシュコロンビア州で新興 | 中期(2〜4年) |

| トロントのエッジノードを高密度化する記録的なCDNストリーミングおよびゲームトラフィック | +3.1% | オンタリオ州(GTA)、モントリオールおよびバンクーバーのサブハブ | 短期(2年以内) |

| 液体冷却または液浸冷却を採用するジェネレーティブAI推論キャンパス | +2.7% | 全国、モントリオール・カルガリー・トロントでの早期採用 | 中期(2〜4年) |

| 原子力サイトにおけるファーストムーバーSMR駆動データセンターパイロット | +1.5% | オンタリオ州、アルバータ州、サスカチュワン州での探索的取り組み | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

50キロワットを超えるラックを持つクラウドAIトレーニングクラスターの急増

GPU高密度ノードは、ラック電力が従来の3倍に達するにつれてモントリオールとカルガリーのサイトレイアウトを再形成しています。eStruxtureのCAL-3キャンパスでは、ラックが125kWに達し、PUEを1.1近くに維持するためにダイレクト・トゥ・チップ液体冷却に依存しています。[1]eStruxture Data Centers、「CAL-3カルガリーデータセンター」、ESTRUXTURE.COM 州のデータ主権規制により、企業はカナダ国内に機密性の高いAIトレーニングワークロードを保持することを余儀なくされ、大規模なソブリンGPUクラスターへの需要が加速しています。グローバルなサプライが逼迫する中、変圧器および配電盤の先行購入が必須となり、長納期機器を事前確保できるオペレーターのキャッシュフローを前倒しにしています。その結果生じる設備投資の急増は、液浸冷却および高圧配管の専門知識を持つ請負業者の交渉力を高め、入札サイクルをさらに長期化させています。

低炭素グリッドアクセスを求める米国ハイパースケーラーからの急速なビルド・トゥ・スーツ需要

Microsoftは、ケベック州の99%水力グリッドおよび米国北東部主要都市への10ms未満のレイテンシを理由に、Azureのカナダセントラルおよびカナダイーストリージョンの拡張に75億カナダドル(54億米ドル)を割り当てました。MetaのPembina PipelineおよびKineticorとのパートナーシップは、アルバータ州の送電回廊内にAIコンピューティングキャンパスを組み込み、長期にわたる系統連系待ちを回避しています。直接の土地購入、切り出し型税制優遇、および20年間の電力購入契約は、再生可能エネルギー証書の不足がプロジェクトリスクを高める米国の立地と比較して、開発タイムラインを短縮します。クラウドプロバイダーはまた、ニューヨークおよびシカゴへの保証済みファイバールートを確保し、国境越えにおける対称的なレイテンシを確保しています。

Hydro-Québecおよびアルバータ州PPAを含む政府のグリーンエネルギー奨励策

Hydro-Québecの2025年フレームワークは、20年間の柔軟な負荷プロファイルにコミットするオペレーターに対して、1kWh当たり0.05カナダドル未満(1kWh当たり0.036米ドル)の固定産業用料金を提供しています。[2]Hydro-Québec、「データセンター電力契約フレームワーク」、HYDROQUEBEC.COM アルバータ州の独立系統運用者は、開発者が変動するプール価格をヘッジしながらESG開示のためにスコープ2ゼロの電子を主張できるマーチャントPPAを促進しています。 ブリティッシュコロンビア州のクリーンエネルギー産業向けリベートは同様の仕組みを採用していますが、LNG輸出ターミナルとのグリッド容量競争に直面しており、この制約がローワーメインランドにおけるハイパースケールの最終投資決定を遅らせています。全体として、奨励パッケージはライフタイムの運営費を最大9%削減し、カナダが競合する米国市場に対してプロジェクトのNPVを大幅に有利にしています。

記録的なCDNストリーミングおよびゲームトラフィックによるトロントエッジノードの高密度化

Netflixはトロントのキャリアホテル全体にOpen Connectキャッシュアプライアンスを追加し、地元ISPの上流トランジットコストを削減してバッファリングなしの4Kストリーミングを実現しました。NVIDIA GeForce Nowなどのクラウドゲーミングプラットフォームは、最低入力遅延を実現するために往復レイテンシ20ms未満を必要とし、この閾値はメトロエッジノードを通じてのみ達成可能です。その結果、Equinix、Digital Realty、およびCologixは、追加のミートミールームと400Gbpsクロスコネクトを備えた旧来のホールの改修を競い、床面積よりもポート密度を収益化しています。高密度化のトレンドは、コンテンツプロバイダーが加入者の負荷パターンに合わせてエッジフットプリントを反復するにつれて、リース期間の短縮も促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたる電力系統連系許可(24ヶ月超) | -3.2% | オンタリオ州、ブリティッシュコロンビア州、アルバータ州では中程度 | 短期(2年以内) |

| 大規模MEP建設における深刻な熟練労働者不足 | -2.1% | 全国、GTAおよびバンクーバーで深刻 | 中期(2〜4年) |

| 設備投資を増加させる連邦クリーン電力規制案 | -1.8% | 全国、アルバータ州の石炭からガスへの転換地域でより高い | 中期(2〜4年) |

| 蒸発冷却に影響する州の水使用モラトリアム | -1.3% | ケベック州、オンタリオ州、アルバータ州で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

24ヶ月を超える長期にわたる電力系統連系許可

オンタリオ州のHydro Oneは、変電所のアップグレードが電化交通および住宅メガプロジェクトの後ろに並ぶため、新規50MW接続が18〜36ヶ月の待ち時間に直面すると警告しています。[3]Hydro One、「大口ユーザー接続タイムライン」、HYDROONE.COM BC Hydroはローワーメインランドで同様の混雑を指摘しており、データセンターの申請が鉱業の電化とEV充電回廊と競合しています。確実な電力を確保できない開発者は建設を延期するか、迅速審査の閾値を下回る10MWのスライスに分割し、ROIの時間軸を延ばして近期の容量成長を制約しています。

大規模機械・電気・配管建設における深刻な熟練労働者不足

BuildForce Canadaは2027年までに8万人の熟練技能者不足を予測しており、高圧電気技師、HVACコミッショニングエンジニア、および液体冷却技術者において顕著な不足が見られます。 Vantage Data Centersは、HVACサブコントラクターの不足によりケベックシティのQC24サイトで6ヶ月の遅延が生じたことを開示しており、労働力のボトルネックがファーストムーバーの優位性を損なう可能性を示しています。年間8%を超える賃金インフレにより、請負業者はプロジェクト途中でスコープを再入札せざるを得なくなり、予算を膨らませ、融資者の引き出しを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の強みとコロケーション需要の高まり

自社構築型施設は2025年に62.16%のシェアでカナダ ハイパースケール データセンター 市場を支配しましたが、ハイパースケール コロケーションは2031年にかけてCAGR 23.54%で急速に拡大しています。Cologixの15億米ドルの資本調達は、トロント、モントリオール、バンクーバーにおける液体冷却対応の拡張を目標としており、サードパーティモデルへの投資家の信頼を示しています。Equinixによるベル・カナダの13サイトの以前の買収は、エンタープライズ コロケーションとホールセール ハイパースケール リースを組み合わせた25施設のフットプリントを形成しました。セール・リースバック取引は現在、所有権の境界を曖昧にし、クラウドプロバイダーが運営管理を維持しながら安定化した資産を収益化できるようにしています。

時間の経過とともに、パワーシェル契約が一般的になり、家主がコアとシェルを資金調達する一方でテナントが独自の冷却およびセキュリティシステムを設置します。このハイブリッドアプローチは資本配分を最適化し、カナダ ハイパースケール データセンター 市場の市場投入までの時間を短縮し、取締役会レベルのリターンハードルを満たします。一方、自社構築型メガキャンパスは、金融サービスおよびヘルスケアワークロードに特に、データフローとリスクドメインにわたるエンドツーエンドの制御を必要とするソブリンクラウドの要件に不可欠なままです。

コンポーネント別:熱工学が機械インフラブームを牽引

ITインフラは2025年に市場シェアの42.28%を占めました。しかし、機械システムはCAGR 23.63%で拡大しており、カナダ ハイパースケール データセンター 市場内で最も速い成長を示しています。eStruxtureのCAL-3キャンパスに設置されたVertivの液体冷却スキッドは、125kW/ラックでも入口温度を30°C未満に保ちながら、GPUモジュール全体に冷水を直接循環させています。GRCの液浸バスは、ケベックのエコ地区の地域エネルギーループのために廃熱を回収しながら、1.05未満のPUEを実現しています。モジュール式UPSブロックがジャストインタイムの電力供給を可能にするため、電気インフラの成長は緩やかになり、オペレーターが遊休容量の償却を回避するのに役立っています。

一般建設の支出は、液浸タンクと頭上バスウェイを収容する強化スラブを備えた高天井ホールへとシフトしています。STACK Infrastructureの管理された工場で組み立てられたプレファブモジュールは、現場スケジュールから6ヶ月を短縮しながら熟練労働者不足を軽減しています。マルチサイトAIクラスターを接続する400Gbpsおよび800GbpsイーサネットファブリックがGPUトレーニングを各州にわたって同期させるため、ネットワークインフラの予算が膨らんでいます。

ティア標準別:フォールトトレランスが収益の触媒に

ティアIIIサイトは2025年にシェアの73.32%を占めましたが、ティアIVのフットプリントはCAGR 23.72%を記録し、カナダ ハイパースケール データセンター 市場全体の成長を上回る見込みです。Uptime Instituteの2025年調査では、カナダのオペレーターの68%が前年に少なくとも1回の停止を報告しており、2N+1アーキテクチャへの関心が再燃しています。Schneider ElectricのEcoStruxure分析スイートはコンポーネントの障害を予測し、負荷を動的に再バランスさせることで、一部のティアIIIホールが完全な冗長コストなしにティアIVのSLAレベルに近づくことを可能にしています。

それにもかかわらず、ミッションクリティカルなAIモデルトレーニングは完全認定ティアIVホールに対してプレミアムを要求し、より高いリース料率と複数年のコミットメントを固定しています。ティアIIは緩和されたサービスレベル契約に準拠したエッジマイクロサイトに限定されたままであり、ティアIの設備はハイパースケールのRFPから完全に姿を消しています。認証マーケティングは現在テナントのRFPスコアカードに登場し、技術的な信頼性を早期採用者の商業的優位性に変換しています。

データセンター規模別:メガスケールキャンパスが長期拡張の基盤に

60MWを超える施設はCAGR 23.89%で最も急速な拡大を記録しており、GPUクラスターを統合するハイパースケーラーの好みと一致しています。Vantageの30MW QC61ホールは2026年1月に稼働しましたが、周辺のモントリオールサイトは既存のゾーニングの下で120MWを超えるスケールが可能です。超大規模(25〜60MW)サイトは依然として2025年の支出の41.42%を占め、土地と送電の余裕がメガキャンパスの実現可能性を制限する都市部で好まれています。バーンにおけるDigital RealtyのTOR1拡張は、都市エッジの需要が地方のメガ建設と共存する方法を示しています。

大規模(25MW未満)施設の成長は緩やかですが、分散型レンダーファーム、ゲームエッジ、および都市中心部への近接性を必要とするコンプライアンス重視のワークロードに不可欠です。開発者はますます土地バンキング戦略を採用し、通電の数年前に230kV線の近くに40エーカーの区画を確保しています。このアプローチにより、将来のフェーズが変圧器を移設することなく200MWまでスケールアップできます。

地理的分析

ケベック州は、99%の再生可能グリッドと1kWh当たり約0.036米ドルの固定産業用電力により、低炭素認証を追求するAIラボからの複数メガワットの事前リースを引き付け、カナダ ハイパースケール データセンター 市場をリードしています。CologixのLEED ゴールド認証21MW MTL8ホールは、モントリオール インターネット エクスチェンジに接続されたGPUサービスとしての容量を追加し、10ms未満のレイテンシでの国境を越えたデータレプリケーションをサポートしています。ケベックシティのQC24キャンパスは、市の地域エネルギーグリッドに供給する熱回収ループを組み込み、正味排出量の主張をさらに低下させています。

オンタリオ州はメガワット数では2位ですが、エンタープライズ コロケーション需要では1位です。CologixによるTOR4およびTOR5の完全引き継ぎは、カナダ最大のキャリアホテルエコシステムに直接接続された14MWの新規容量を追加しています。しかし、Hydro Oneの混雑した系統連系待ちと、ケベックの水力グリッドより約15倍高い炭素強度が、新たなハイパースケールの発表を抑制しています。その結果、Microsoftはグリッドの炭素排出量とタイムラインリスクの両方をヘッジするため、Azure カナダセントラルへの投資をケベックの同等容量と均衡させています。

アルバータ州は、規制緩和された電力オークションと豊富な風力・太陽光PPAを活用して、最も急成長する州として台頭しています。MetaのエドモントンAIキャンパスは、パイプラインの用地に隣接してコンピューティングを組み込み、送電建設を削減して直接再生可能エネルギーの引き取り契約を可能にしています。eStruxtureのカルガリーにある90MW CAL-3コンプレックスは、125kWを超えるラック密度を誇り、安価な産業用地とガスピーキングプラントへの近接性を活用して再生可能エネルギーを安定化させています。ブリティッシュコロンビア州と草原諸州は、大学のスーパーコンピューティングや鉱業デジタルツインに関連した機会主義的な建設を獲得していますが、LNGおよび金属精錬とのグリッド容量競争が主要なメガワット追加を制約しています。

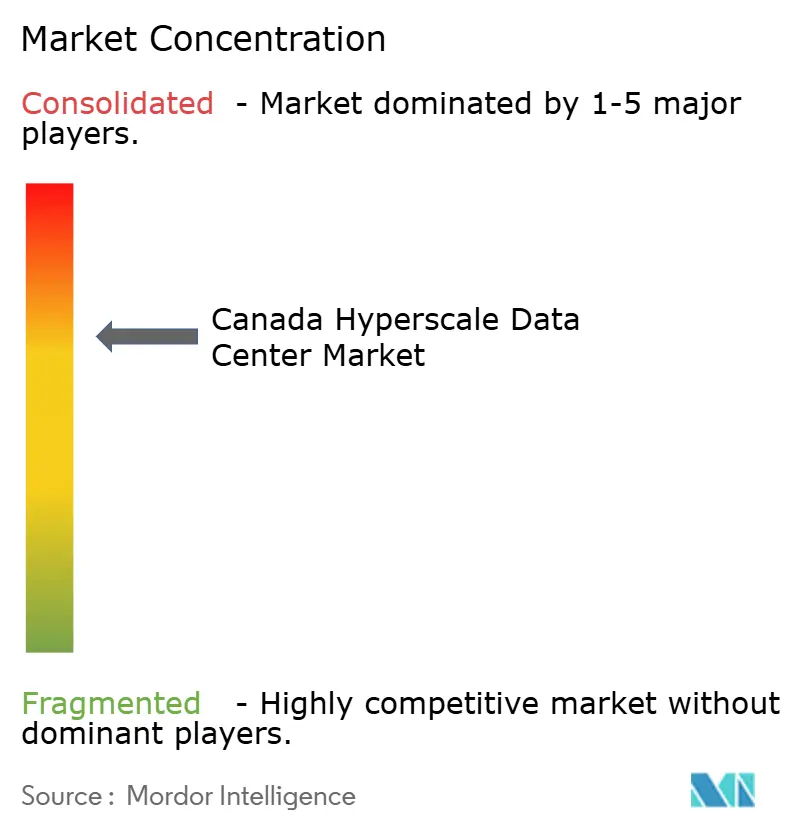

競争環境

カナダ ハイパースケール データセンター 市場は、4つの米国主要クラウドプロバイダーが専用容量を運営し、コロケーション専門業者が相互接続密度を収益化する、適度に集中した分野を擁しています。Cologixの15億米ドルの資金調達は、キャリアニュートラルな成長を支援する資本流入を示しています。Digital Realtyのトロント都市圏資産は200以上のネットワークパートナーを維持し、多様なピアリングを必要とするフィンテックテナントへの魅力を強化しています。CoreWeaveとQScaleはGPUサービスのニッチを攻略し、液体冷却とノード単位のレンタルモデルを組み合わせてハイパースケーラーのGPU供給制約を回避しています。

技術採用が競争格差を生み出しています。Schneider ElectricのAI対応DCIMは電力系統の異常を最大48時間前に予測し、計画外のダウンタイムを30%削減します。ARC Clean TechnologyのDeep Atomicとの小型モジュール炉パイロットは、連邦クリーン電力規制が明確化された後、原子力駆動コンピューティングを将来の差別化要因として位置づけています。認証戦略も重要です:国内ホールの15%未満がティアIVスタンプを保有しているため、早期に確保したオペレーターはカナダ ハイパースケール データセンター 市場において価格設定の優位性を持ちます。

グローバルな債務市場は引き続き開かれており、Vantageは2024年だけで130億米ドルを調達し、カナダのメガキャンパスの在庫を事前に資金調達しました。この流動性は投機的なシェルを加速させ、テナントの入札ウィンドウを縮小し、小規模な独立系事業者に戦略的な出口またはニッチな専門化を追求するよう圧力をかけています。全体として、規模、相互接続の豊富さ、およびエネルギー調達の創造性が予測期間中のシェアシフトを決定します。

カナダ ハイパースケール データセンター 産業リーダー

Amazon Web Services, Inc.(AWS)

Microsoft Corporation

Alphabet Inc.(Google)

Digital Realty Trust Inc.

Cologix Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Vantage Data Centersは、二重ユーティリティフィードとN+1冷却冗長性を備えた30MW QC61モントリオールキャンパスを完成させました。

- 2025年12月:Microsoftは、2026年下半期までに容量をオンラインにすることを目標に、Azureのカナダセントラルおよびカナダイーストリージョンの拡張に75億カナダドル(54億米ドル)をコミットしました。

- 2025年10月:Meta、Pembina Pipeline、およびKineticorは、エドモントンのインダストリアル ハートランドにAI最適化データセンターを共同開発することに合意しました。

- 2025年10月:Cologixはカルガリーのキャリアホテルを買収し、カナダ西部の主要な相互接続ノードを追加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カナダのハイパースケールデータセンター市場を、個別に25 MWのクリティカルITロードを超える目的建設またはリース施設内で生成される収益と定義し、クラウド、AI、およびインターネットプラットフォームのワークロード向けに数千台のサーバーをホストするものとし、オペレーターによる自社建設またはハイパースケールコロケーションとして契約されたものを含む。

スコープの除外対象には、5 MW未満のエッジサイト、企業オンプレミスルーム、および旧来のキャリアホテルが含まれ、これらはカウントされない。

セグメンテーション概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切替スイッチおよび配電盤

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置・試運転サービス

- 設計エンジニアリング

- 火災検知・消火および物理的セキュリティ

- DCIM/BMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- データセンター規模別

- 大規模(25MW以下)

- 超大規模(25MW超60MW以下)

- メガ規模(60MW超)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、オンタリオ州およびケベック州の主要ハイパースケール建設業者の設計エンジニア、電力公益事業の計画担当者、液冷OEMスペシャリスト、およびグローバルクラウド調達チームと対話した。これらの知見により、導入タイミングのギャップが補完され、平均建設コストが検証され、異なるラック密度ティアにわたる稼働率ランプが精緻化された。

デスクリサーチ

Statistics Canadaの電力使用テーブル、Innovation, Science & Economic Development Canadaのスペクトラム申請、Canada Energy Regulatorの電力パイプラインレポート、およびHydro-Québecの料金スケジュールなど、低炭素メガワット時が利用可能な場所を示す国家データセットから着手した。Uptime InstituteおよびOpen Compute Projectを含むトレードグループは密度ベンチマークと採用曲線を提供し、D&B HooversおよびDow Jones Factivaを通じてスクリーニングされたニュースフローから取得した企業申告は、オペレーターのCAPEXおよび新規建設発表の規模把握に役立てた。これらのソースは、市場需要、供給追加、および価格設定の事実的な基盤を確立する。

公開情報は依然として断片的であるため、上記のデスクリサーチリストは例示的なものであり、網羅的ではなく、検証および明確化のために多数の追加記録がレビューされた。

市場規模の算定と予測

州別の設置済みおよび発表済みメガワットのトップダウン再構築を出発点とし、施設レベルのASP×容量のボトムアップサンプリングによって合計値を相互検証した。パイプラインMW申請、MW当たりの平均建設コスト、50 kWを超えるラック密度の移行、再生可能エネルギー価格スプレッド、GPU採用率などの主要変数が多変量回帰予測を駆動する。容量の詳細が不明な場合は、ケベック州およびGTAの過去のコミッショニングパターンに基づく保守的な補完率を適用した後、チャネルチェックと三角測量を行った。

データ検証と更新サイクル

すべてのモデルパスは、独立した容量トラッカーおよび電力系統連系ログに対して分散スクリーニングを実施し、異常値はピアレビューおよびフォローアップコールをトリガーする。レポートは年次で更新され、重要なプロジェクト発表によりベースラインが変動した場合はサイクル中間での更新も行われる。

Mordorのカナダハイパースケールデータセンターベースラインがなぜ信頼性を持つか

公表された推計値が乖離するのは、ハイパースケール収益として何をカウントするか、資本投資を市場価値にどのように換算するか、およびモデルをどの頻度で更新するかについて、各社の見解が異なるためである。

主なギャップ要因には、コロケーションや企業ルームを混在させるスコープの希薄化、施設データではなく地域比率への依存、通貨換算のタイミング、およびハードウェア支出とサービス収益の取り扱いの不一致が含まれる。Mordorの厳格な施設スクリーンと年次更新により、これらの歪みは最小化される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 3.09 B(2025年) | Mordor Intelligence | |

| USD 5.44 B(2024年) | 地域コンサルタンシーA | すべてのデータセンタータイプにわたる資本投資を合計しており、収益ではない。 |

| USD 10.26 B(2023年) | グローバルコンサルタンシーB | 広範なデータセンター収益と地域スケーリングを使用しており、施設数が欠如している。 |

| USD 45.53 B(2024年) | トレードジャーナルC | すべての施設クラスのハードウェアとサービスを加算しており、ハイパースケールフィルターがない。 |

これらの比較は、スコープを真のハイパースケール施設に絞り込み、現地での容量チェックを通じて検証した場合、2025年のベースラインが意思決定者に対して、明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高い数値を提供することを示している。

レポートで回答される主要な質問

カナダにおけるハイパースケール容量の成長速度は?

設備容量は2026年から2031年にかけてCAGR 22.07%のペースで成長しており、ケベック州、オンタリオ州、アルバータ州でのメガスケール建設が牽引しています。

カナダ ハイパースケール データセンター セグメントの2031年における予測市場規模は?

カナダ ハイパースケール データセンター 市場規模は2031年までに102億1,000万米ドルに達すると予測されています。

データセンターにとって最も電力コストが低い州はどこですか?

ケベック州は99%の再生可能グリッドに支えられ、1kWh当たり約0.036米ドルの産業用料金を提供しています。

カナダのオペレーターが液体冷却を採用する理由は?

50kWを超えるGPUラックは、PUEを1.1未満に維持してAIワークロードをサポートするために、ダイレクト・トゥ・チップまたは液浸冷却を必要とします。

主要なコロケーションプロバイダーは誰ですか?

Digital Realty、Equinix、およびCologixが相互接続密度でリードしており、Vantage Data CentersとSTACK Infrastructureがパワードシェル メガキャンパスの供給を牽引しています。

電力系統連系の遅延は建設にどのような影響を与えていますか?

オンタリオ州とブリティッシュコロンビア州は18〜36ヶ月の待ち時間に直面しており、一部の開発者はアルバータ州の規制緩和された市場への展開を転換するよう促されています。

最終更新日: