カナダチョコレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

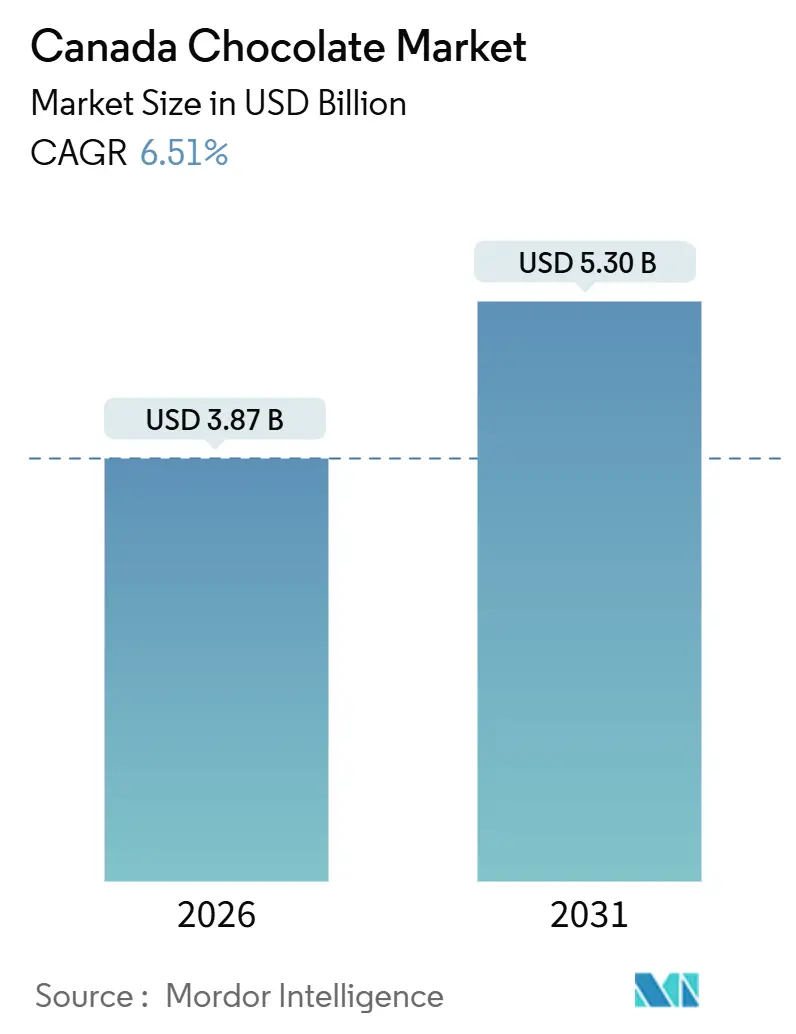

| 市場規模 (2026) | 3.87 十億米ドル |

| 市場規模 (2031) | 5.30 十億米ドル |

| Growth Rate (2026 - 2031) | 6.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるカナダチョコレート市場分析

カナダチョコレート市場規模は2026年に38.7億米ドルと推定され、2031年には53.0億米ドルに達すると予測されており、年平均成長率6.51%に支えられています。高い一人当たり消費、プレミアム化、拡大する「ベター・フォー・ユー」ポートフォリオにより、ココア原料コストの変動がマージンを圧迫する中でも需要は堅調を維持しています。2026年に発効する前面表示ラベリング規則は、糖分削減と機能性成分による製品改良を加速すると予想され、一方で植物由来製品は都市部で棚面積を拡大すると予測されています。プレミアムシングルオリジンタブレット、クラフトビーントゥバーアソートメント、季節ギフトアソートメントは、インフレにもかかわらず高い支出を集め、出所、倫理、フレーバー実験への意欲を反映して高級志向の傾向を示しています。同時に、オンタリオ州とケベック州で7億カナダドル超の生産投資は、カナダチョコレート市場の長期需要に対する信頼を示しており、自動化、モノのインターネット(IoT)アップグレード、専門無糖ラインは労働力と原料コスト急騰の緩和を目的としています。

主要レポート要点

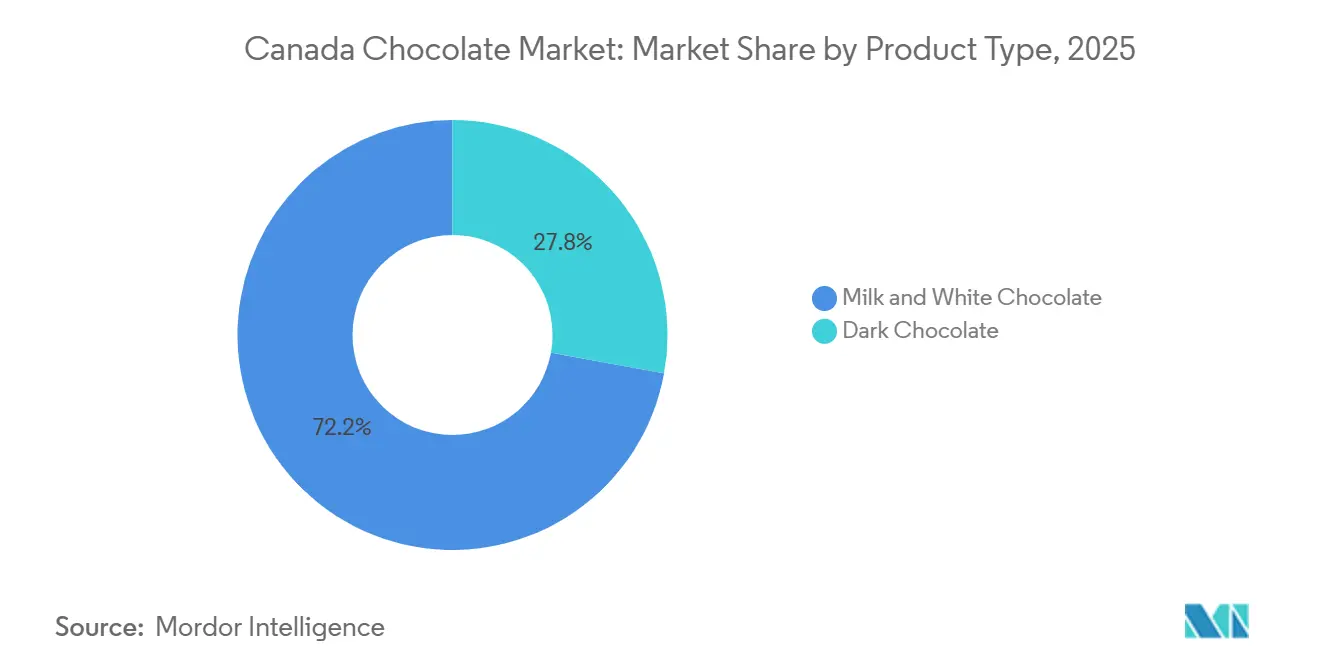

- 製品タイプ別では、ミルク・ホワイトチョコレートが2025年にカナダチョコレート市場シェアの72.16%を占めてリードし、一方でダークチョコレートは2031年まで年平均成長率7.04%で進歩しています。

- 形態別では、タブレット・バーが2025年にカナダチョコレート市場規模の44.95%のシェアを占め、プラリネ・トリュフは2031年まで年平均成長率6.54%で拡大すると予測されています。

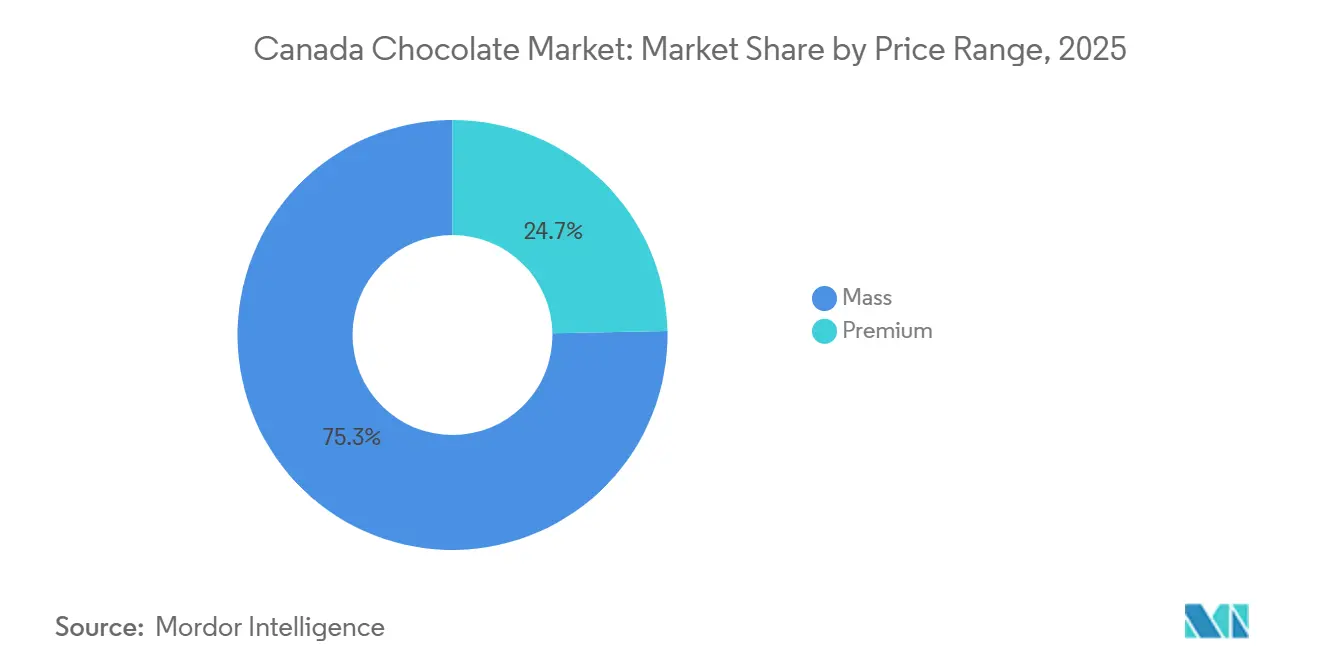

- 価格帯別では、大衆向けが2025年にカナダチョコレート市場シェアの75.29%を占めましたが、プレミアムチョコレートは2026年から2031年にかけて年平均成長率7.25%で成長すると予測されています。

- 販売チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に収益シェアの45.37%を獲得し、一方でオンライン小売店は2031年まで年平均成長率6.72%で最も高い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダチョコレート市場トレンドと洞察

推進要因影響分析

| 推進要因 | (〜)年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベター・フォー・ユーチョコレートへの健康・ウェルネス志向 | +1.2% | 全国、ブリティッシュコロンビア州と都市部オンタリオでより強い受容 | 中期(2~4年) |

| 植物由来・ダイエット特化チョコレートの成長 | +0.9% | 全国、ケベック州とブリティッシュコロンビア州に集中 | 中期(2~4年) |

| プレミアム化とクラフトチョコレート文化 | +1.5% | 中央カナダ(オンタリオ、ケベック)、西海岸 | 長期(4年以上) |

| フレーバー、フォーマット、体験の革新 | +0.8% | 全国、モントリオール、トロント、バンクーバーで早期効果 | 短期(2年以内) |

| ビーントゥバークラフト透明性イニシアティブ | +0.6% | 中央カナダと西海岸、ケベック州が職人的生産をリード | 長期(4年以上) |

| 持続可能性、倫理、透明性 | +0.7% | 全国、全地域の都市部でプレミアムポジショニングが最強 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベター・フォー・ユーチョコレートへの健康・ウェルネス志向

健康とウェルネスへの懸念がチョコレート市場の消費者嗜好を再形成しており、メーカーはポーション管理、糖分削減、機能性成分を重要戦略として注力しています。企業は小さなポーションサイズと個別包装されたミニサイズを導入して意識的な消費を促進しており、LindtやFerreroがその例で、これらは製品を小さく贅沢なピースにセグメント化して消費者の摂取量調整を支援しています。同時に、ブランドはスクロース濃度を下げたり、ポリオールやステビアなどの代替品を使用した無添加糖製法を採用したりしており、Hershey'sやカナダ食料品チェーンのプライベートラベル製品に見られるように、糖分を気にする消費者に対応しています。この変化は代謝健康への懸念の高まりと密接に関連しており、Statistics Canadaによると2024年にカナダ成人の約9%が糖尿病と診断されたと報告されており、糖分の多い菓子への精査が激化し、血糖値の低いチョコレート選択肢への需要が高まっています [1]出典:Statistics Canada、「健康指標統計、年次推定」、statcan.gc.ca。より高いココア含有量とシンプルな原料リストを持つダークチョコレートは、「許容される贅沢」として主流の受容を獲得しており、Cadburyやその他の多国籍企業からのダークアソートメント拡大に反映されています。プロテイン、繊維、または気分とリラクゼーションに関連する成分の包含など機能性革新も、糖分削減と並んで顕著になっています。ニッチブランドは、プロテイン強化チョコレートやアダプトゲン注入バーを提供してこれらのトレンドを活用し、菓子とウェルネススナックの間に製品を位置付けています。小売業者は棚やオンラインプラットフォームで無糖、有機、高ココアチョコレートをまとめることでこの変化を強化し、より広範な健康志向カテゴリー内でバランスの取れたお菓子としてチョコレートを再フレーム化しています。医学的およびライフスタイルの懸念によって推進されるこの総合的アプローチは、市場全体で具体的な「ベター・フォー・ユー」チョコレート選択肢に変換されています。

植物由来・ダイエット特化チョコレートの成長

乳製品不使用チョコレートへの需要は、植物由来および特定ダイエット嗜好の影響拡大により、ニッチカテゴリーから主流製品へと進化しています。乳糖不耐症、ビーガニズム、環境への懸念などの要因が収束してこのセグメントでの革新を形作っています。オーツ、アーモンド、ココナッツを含む植物由来ミルク代替品がチョコレート製法で乳製品に取って代わり、ブランドが動物由来成分なしでクリーミーなテクスチャーを提供することを可能にしています。例えば、Galaxyは専門店およびeコマースチャネルを通じてカナダ市場で植物由来バーを提供しています。このトレンドは食習慣の変化と一致しており、Foodbook 2.0全国調査によると2023年にカナダ人の約1.5%がビーガンダイエットに従っていると報告されています [2]出典:カナダ政府、「Foodbook 2.0レポート」、canada.ca 。このグループは比較的小さいままですが、ビーガンオプションを正常化することで小売アソートメントとフードサービスメニューに大きな影響を与えています。ビーガンポジショニングは、完全にビーガンと認識していないが、快適さや消化理由で乳製品不使用代替品を求めるフレキシタリアンおよび乳糖不耐症消費者にもアピールします。これにより主流ブランドが従来の製品ラインと並んで明確にラベル付けされた「乳製品不使用」SKUを導入することを促進しています。環境および動物福祉への配慮が植物由来チョコレートの魅力をさらに高めており、Endangered Speciesや特定のカナダビーントゥバー生産者などのブランドは、ココアおよび植物由来ミルク原料の持続可能な調達実践と併せて畜産業への依存削減を強調しています。パッケージは多くの場合、ビーガン、乳糖不使用、ケト適合、または低糖などの複数の特定ダイエット主張を強調し、これらの製品が倫理的、健康志向、アレルゲン意識消費者に同時に対応することを可能にしています。小売業者は専用のフリーフロムセクションまたは明確にマークされた植物由来通路で植物由来チョコレートをマーチャンダイジングすることでこの変化を支援し、ショッピング体験を簡素化しています。スーパーマーケット、専門店、オンラインプラットフォーム全体で植物由来チョコレートオプションが拡大するにつれ、乳製品不使用チョコレートは単一の購入で贅沢、倫理的配慮、食事ニーズを満たす正当で風味豊かな代替品としてますます見られています。

プレミアム化とクラフトチョコレート文化

消費者は主流チョコレート製品からプロヴナンス、シングルオリジン透明性、ビーントゥバークラフトマンシップを強調するプレミアム製品へのトレードアップを増やしています。この変化は優れた味だけでなく、チョコレートの起源と生産プロセスに関する明確な物語への需要によって推進されています。国、地域、または農園レベルのカカオを詳述するシングルオリジンバーは品質と真正性を示し、トレーサビリティはより高い価格がブランディングではなく確認された調達を反映することを消費者に保証します。ビーントゥバー生産者は、カカオ豆選択から焙煎、精製、成型までの全プロセスを管理することでこの魅力を高め、大量市場ブランドの均一性と対照的なクラフトマンシップを披露しています。全国で75店舗以上を運営し、2014年以来100%持続可能なココア調達にコミットしているPurdys Chocolatierなどの確立されたプレイヤーは、プロヴナンスと倫理的調達がプレミアムブランド物語にどのように統合できるかを例示しています。このアプローチは贅沢と社会的責任を組み合わせようとする消費者にアピールします。持続可能な調達ストーリーは、プレミアムチョコレートが風味とテクスチャーだけでなく、ココア農業コミュニティでのより良い実践の支援にも関わるという認識を強化し、クラフトおよびプレミアムブランドを低コスト代替品からさらに差別化します。消費者がカカオ起源、フレーバープロファイル、生産方法についてより多くの情報を得るにつれ、スペシャルティコーヒーやワインのようにチョコレートを扱い、選択においてテロワールとクラフトマンシップを考慮するようになっています。小売業者はプレミアムおよびクラフトブランドにより多くの棚スペースと目立つディスプレイを捧げ、シングルオリジン、フェアトレード、ビーントゥバー製品をグループ化し、トレードアップパスを視覚的に明確にすることで対応しています。これらのダイナミクスはプレミアム化とクラフト文化を構造的推進要因として位置付け、プロヴナンス、職人品質、持続可能性を提供するブランドに向けて価値シェアを徐々にシフトさせています。

持続可能性、倫理、透明性

持続可能性、倫理、透明性はチョコレート市場での購入決定にますます影響を与えており、消費者は製品が人々や環境に害を与えることなく責任を持って生産されているという保証を求めています。フェアトレード、レインフォレストアライアンス、または企業主導の持続可能ココアプログラムなどの倫理的ココア調達イニシアティブは、農家が公正に報酬を受け、児童労働や森林破壊などの重要問題が対処されているという信頼を提供します。これにより、サプライチェーンを文書化できるブランドに対する消費者嗜好を推進します。カカオの起源(国または地域)、農業実践、トレーサビリティシステムに関する透明なコミュニケーションは、「責任ある調達」などの一般的な主張に依存するのではなく、価値連鎖を通じてココア豆の旅程への可視性を提供することで信頼をさらに強化します。企業は持続可能性コミットメント、影響レポート、調達マイルストーンを発表し、製品の倫理的価値提案を強調するためにパッケージに認証ロゴと起源ストーリーを目立つように表示することで対応しています。パッケージ持続可能性も重要な焦点であり、ブランドはリサイクル可能な紙包装、プラスチック削減、または堆肥化可能材料を採用して、パッケージを製品の倫理的ポジショニングと一致させています。カカオ果実のより多くを利用するアップサイクルまたは最小廃棄カカオ製品などの革新は、循環経済原則を反映し、具体的な廃棄物削減努力を求める環境志向消費者にアピールします。小売業者は倫理的に位置付けられたチョコレートの可視性を高め、専用棚スペースを提供することでこのトレンドを強化し、信頼性のある持続可能性プログラムに投資するブランドを報酬しています。全体として、持続可能性、倫理、透明性は測定可能な進歩を示し、曖昧な環境主張を避けるチョコレートブランドに向けて価値を推進しています。

制約要因影響分析

| 制約要因 | (〜)年平均成長率予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 糖分、ラベリング、マーケティングに関する規制圧力 | -0.6% | 全国、ケベック州が追加的な子供向けマーケティング制限に直面 | 短期(2年以内) |

| ココアおよび原料供給の変動性とリスク | -1.1% | 全国、西アフリカココアに依存するすべてのメーカーに影響 | 短期(2年以内) |

| 投入品と包装コストからの運営・マージン圧力 | -0.8% | 全国、ケベック州とオンタリオ州の中小規模メーカーに不釣り合いに影響 | 短期(2年以内) |

| 競争激化と棚飽和 | -0.5% | 全国、小売密度が最も高い中央カナダで最も深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

糖分、ラベリング、マーケティングに関する規制圧力

カナダでは糖分、ラベリング、マーケティングに関する規制圧力がチョコレートメーカーに重大な課題を生み出しています。これらの規制は技術的再製法を強制し、従来のプロモーション戦略を制限し、コンプライアンスコストを増加させており、価格敏感セグメントでは特に管理が困難です。2026年1月1日に発効するパッケージ前面栄養表示規則は、1食分当たり飽和脂肪、ナトリウム、または糖分の1日摂取量の15%を超える製品に「高含有」シンボルを要求します [3]出典:カナダ政府、「栄養表示:パッケージ前面栄養シンボル」、canada.ca。これにより主流ブランドは既存製品を再製法するか、「よりクリーン」な代替品を提供する競合他社に健康志向消費者を向かわせる可能性のある目立つ警告を受け入れることを迫られています。Health Canadaの段階的実施は小規模生産者に2年の猶予期間を与え、コストのかかる変更を遅らせてよりクリーンなパッケージを維持できる一方で、大企業は即座に遵守しなければならないため、一時的な競争不均衡を作り出しています。ケベック州消費者保護法は、13歳未満の子供を対象とした広告を禁止することでマーケティング努力をさらに複雑化し、他の州では依然として許可されている漫画マスコット、子供向けグラフィック、プロモーショナルプレミアムの使用を制限しています。これによりNestléやMarsなどの全国企業のクリエイティブ、パッケージング、メディアプランニングの複雑さが増し、カナダ全体でブランド一貫性を維持しながらケベック州の規則に準拠する必要があります。さらに、食品薬品規制の下での厳格な製品定義はコスト削減戦略を制限し、ダーク、ミルク、ホワイトチョコレートは法的分類を保持するために特定のココアおよび乳固形分含有量要件を満たさなければなりません。投入価格上昇とコンプライアンス要求がこれらの制約を悪化させています。義務的サルモネラ検査およびレシチンなどの乳化剤の制限は品質管理および製法コストをさらに増加させ、FerreroやMondelezなどの大手プレイヤーの規模や内部ラボを持たない小規模生産者に不釣り合いに影響を与えています。これらの糖分警告、マーケティング制限、組成基準、微生物管理を組み合わせると、特に価格敏感な消費者ベースとプレミアム再製法コストのバランスを取るブランドにとって、マージンを圧迫し戦略的柔軟性を削減します。

ココアおよび原料供給の変動性とリスク

ココアおよび原料供給の変動性とリスクは、チョコレート業界のメーカーにとって重大な課題を提起しています。これらの企業は制御を超えたグローバルショックに構造的にさらされており、これらを吸収するか消費者に転嫁するかを決定しなければなりません。ココア価格は2024年4月に1メトリックトン当たり約12,000米ドルに達し、46年来の高値を記録しました。これはエルニーニョ現象による不規則降雨、腫大症ウイルス、老朽化した樹木株により、ガーナでココア生産量35%減少、コートジボワールで28%減少に続くものでした。前年同期比65%増を表すこの価格高騰は、西アフリカココア供給に大きく依存するカナダチョコレートメーカーの原材料コストを大幅に上昇させました。結果として生じたコスト圧力はマージンを圧縮し、小売価格とプロモーションの度重なる調整をもたらし、価格敏感消費者がより安価なプライベートラベル製品や代替スナックにシフトすることで需要喪失のリスクがありました。MondelezやMarsなどの大手ブランドプレイヤーは、ココア含有量を減らした製品への再製法、パッケージサイズの削減、または直接的な価格上昇を含む困難な決定に直面し、それぞれがブランドエクイティと販売量にリスクを伴いました。小規模ショコラティエやビーントゥバー生産者はより深刻な影響を受けており、しばしばより高品質または認証されたココア豆を調達し、大手メーカーのヘッジ能力や交渉力を欠くため、スポット市場価格変動に脆弱でした。問題を複雑化させるのは、砂糖、乳製品原料、特殊油脂などの関連投入品の価格上昇で、ココア価格上昇を相殺することがより困難になりました。物流の混乱と延長されたリードタイムは運転資本要件をさらに増加させ、小売業者は価格上昇に抵抗したり、より頻繁なプロモーションを要求したりして、サプライヤーにコスト負担の不釣り合いなシェアを吸収することを強制しました。これらの要因は総合的に持続的な収益性圧力と戦略的不確実性を生み出し、手頃な価格を維持しながらチョコレートブランドが革新に投資する能力を制限しています。

セグメント分析

製品タイプ別:ダークチョコレートが健康ポジショニングで躍進

ミルク・ホワイトチョコレートは市場価値を支配し続けており、2025年に約72.16%の市場シェアを占めています。その魅力は大衆市場ポジショニング、季節ギフト伝統、強いブランドロイヤルティに根ざしています。イースター人形、ホリデーアソートメント、クラシックバーなどの形態は、しばしば健康配慮を上回る味の馴染みと感情的つながりによって人気を維持しています。しかし、健康志向消費者が消費頻度を減らしたりダークチョコレート代替品を選んだりするため、ミルクチョコレートセグメントの成長は鈍化しています。メーカーは、Hershey'sのOat Madeラインやリンツのリンドールオーツミルクトリュフなど、贅沢感を維持しながら乳製品不使用代替品を提供する植物由来および「より軽い」ミルクチョコレートオプションを導入することでこのトレンドに対処しています。ホワイトチョコレートは、ココア含有量に関連した健康関連ナラティブを活用する能力を制限する規制上の定義のため、ニッチ製品に留まっています。代わりに、コーティング、インクルージョン、デザートなどの味覚主導のアプリケーションに焦点を当てています。

ダークチョコレートはチョコレート市場内で重要な成長推進要因として次第に認識されており、2026年から2031年まで約7.04%の年平均成長率が期待されています。この成長軌道は、主にダークチョコレートと健康効果との関連により、ミルク・ホワイトチョコレートを上回っています。消費者はより高いココア含有量を抗酸化物質と潜在的な心血管利益の源と認識し、ダークチョコレートを純粋に贅沢なお菓子ではなく「許容される贅沢」として位置付けています。カナダ食品薬品規制はダークチョコレートをココア固形分18%以上のココアバターと14%の無脂肪ココア固形分を含む最低35%のココア固形分を含有するものと定義しています。この規制枠組みにより、メーカーは甘味とテクスチャーの調整と有意義なココア含有量をバランスさせることができます。さらに、糖分削減とパッケージ前面表示に関する規制圧力が激化するにつれ、ダークチョコレートの自然により高いココア含有量とより低い糖分プロファイルは、進化する消費者と規制期待とよく一致しています。リンツなどのブランドは、健康志向消費者を対象とした新しいフレーバーバリアントとプレミアム形態を導入して、ダークチョコレート製品を拡大することで対応しています。この変化により、消費者は従来のミルクチョコレートバーから小さく高いココア含有量のポーションへの移行を推進し、機会あたりの消費量が抑制されているにもかかわらずダークチョコレートの価値シェアを増加させています。総合的に、ダークチョコレートは最も高成長の製品タイプとして位置付けられ、一方でミルク・ホワイトチョコレートは健康志向環境での市場プレゼンスを維持するために植物由来オプション、形態、機会ベースポジショニングの革新に依存しています。

形態別:プラリネ・トリュフがギフトプレミアム化を活用

プラリネ・トリュフは、ギフトにおけるプレミアム化の高まりトレンドに支えられて、高成長セグメントとして大幅な牽引力を獲得しています。タブレット・バーは日常スナッキングと衝動購入での役割により2025年に44.95%の市場シェアで支配的地位を維持すると予測されていますが、プラリネ・トリュフは2031年まで堅調な6.54%の年平均成長率で成長すると期待されています。この成長は進化する消費者嗜好を反映しており、購入者は特別な機会や個人的贅沢のために、キュレートされたアソートメント、洗練されたパッケージング、贅沢なテクスチャーへの投資をますます喜んでいます。リンツリンドールトリュフはこのトレンドを例示し、プレミアムプラリネスタイル製品のベンチマークを設定しています。オーツミルクバリアントの導入は、シグネチャーの口の中で溶けるフィリングを定義するプレミアムポジショニングを保持しながら、乳製品不使用革新がどのように市場リーチを拡大できるかを強調しています。

対照的に、成型ブロックは主にベーキング、コーティング、デザート製造などの産業およびフードサービスアプリケーションに貢献し、コスト効率、加工性、耐熱性がブランドストーリーテリングや高級アピールよりも優先されます。しばしば企業間で販売されるこれらの製品は、小売棚での可視性が限定され、プレミアム化を推進する感情的・願望的次元との整合が弱いため、コモディティ化の課題に直面しています。一方、チョコレートコーティングナッツ、フルーツ、ノベルティシェイプを含むチョコレートの「その他の形態」は、イースターとクリスマスなどの機会中に季節需要スパイクを経験します。これらの製品は楽しい形態と祝祭パッケージングを活用しますが、小売業者がより低い価格ポイントでブランドコンセプトを模倣するプライベートラベル代替品を促進するため、そのマージンはますます圧力を受けています。このダイナミクスは、プレミアムギフトカテゴリーでの強くブランド化されたプラリネ・トリュフアソートメントの競争優位をさらに強化します。

価格帯別:プレミアムセグメントがインフレにもかかわらず大衆向けを上回る

プレミアムチョコレートセグメントは堅調な成長の態勢にあり、2026年から2031年まで約7.25%の年平均拡大率が予想されます。この成長は、クラフトチョコレート文化、シングルオリジン透明性への消費者嗜好の増加、およびプロヴナンス、芸術性、トレーサビリティなどの属性にプレミアムを支払う意欲によって推進されています。都市部の教育を受けた消費者がこの変化をリードし、大衆市場製品よりもプレミアム製品を好んでいます。アルバータ州のJACEK Chocolateはこのトレンドを例示し、約200の小売業者を通じて配布されるビーントゥバー生産者として運営されています。そのプレミアム価格は国際チョコレート賞の受賞と完全なビーントゥバートレーサビリティによって支えられ、消費者にトレードアップの説得力のある理由を提供しています。一方、2025年に約75.29%の市場シェアを占めた大衆チョコレートセグメントは、広範囲な販売、積極的なプロモーション、強いブランドロイヤルティにより支配的であり続けています。しかし、糖分削減義務とパッケージ前面「高糖分」警告が従来の大型バーやファミリーパックに対する消費者認識に影響を与えるため、その成長は鈍化しています。

プライベートラベルチョコレートは大衆セグメントでのこれらの課題を活用し、より低いコスト構造と小売業者制御の棚配置を活用することで、ディスカウントバナーと主流スーパーマーケットで牽引力を獲得し、ブランド大衆プレイヤーを価格で下回りながら認識される品質格差を狭めています。対応として、確立されたブランドは競争力を維持するために階層戦略を採用しています。例えば、リンツはプレミアムおよびアクセス可能プレミアム価格ポイントにまたがるSwiss Luxury、EXCELLENCE、リンドールなどの製品範囲を提供しています。同様に、2025年にFerreroのオンタリオ州施設への4億4500万カナダドルの投資により、フェレロロシェチョコレートスクエアの生産は、グローバルプレイヤーが象徴的なプレミアムブランドをよりアクセスしやすい形態に拡張する方法を強調しています。これらの戦略により、ブランドはギフトと日常贅沢カテゴリーの両方で効果的に競争でき、インフレ環境でもプレミアムセグメントの優勢を強化しています。

販売チャネル別:オンライン小売が利便性とアソートメントで急上昇

スーパーマーケット・ハイパーマーケットはカナダチョコレート市場を支え続けており、2025年に約45.37%の市場シェアを占めています。この支配は強い客足、衝動に基づくチェックアウト購入、高可視性プロモーショナルエンドキャップによって推進されています。しかし、オンライン小売セグメントは急速に牽引力を獲得しており、2031年まで6.72%の予測成長率を示しています。この成長は2025年の約95%というカナダの高いインターネット普及率、パンデミック後のeコマースへの消費者依存の増加、および直接消費者とマーケットプレイスモデルへのメーカーの戦略的焦点によって支えられています。Instacart、Amazon Fresh、Walmart+、その他の食料品配送プロバイダーなどのプラットフォームからの即日・翌日配送サービスの台頭は、購入から消費までのサイクルをさらに圧縮しました。この利便性により、消費者は物理店舗を訪れることなく自発的なチョコレートの欲求や直前のギフトニーズに対処できます。プレミアムおよび専門プレイヤーは市場プレゼンスを向上させるためにオムニチャネル戦略も活用しています。例えば、Jeff de Brugesはモントリオールとラヴァルの物理ブティークを、Uber Eatsを介したモントリオール島での即日配送と統合し、体験型店内小売とデジタル利便性を融合しています。

スーパーマーケット販売は、強いトラフィックとプロモーショナル強度を反映して2023年に5.8%の成長で堅調さを維持していますが、チャネルは高まる課題に直面しています。これにはプライベートラベル拡大からのマージン圧力、小売業者が課すスロッティング手数料、ディスカウンターとオンライン競合他社に対する市場シェア防御のための積極的プロモーションの維持必要性が含まれます。対応として、メーカーは利便性、多様な製品アソートメント、ニッチやクラフトブランドへのアクセスを重視するジェネレーションZとミレニアル消費者との関与のために、オンラインチャネルをますます優先しています。直接消費者ウェブサイト、サブスクリプションサービス、ターゲット型デジタルマーケティングへの投資は配送ランドスケープを再形成し、eコマースを支持してチャネルミックスを徐々にシフトさせています。

地域分析

オンタリオ州とケベック州に主導される中央カナダは、国のチョコレート産業の構造的基盤として機能しています。この地域は人口密度、主要都市中心地、より高い購買力を含む重要要因を組み合わせ、これらが総合的に大衆市場とプレミアムチョコレート開発の両方を推進しています。オンタリオ州は2025年のブラントフォードでのFerreroの4億4500万カナダドル拡張や、2026年までに完成予定のキャンベルフォードでのBlommer Chocolateの8000万カナダドル(5700万米ドル)拡張などの重要投資に支えられて、戦略的生産ハブとして浮上しました。これらの投資は、アメリカ国境への近接性、熟練労働力、先進物流インフラを活用し、北米供給ハブとしてのオンタリオ州の重要性を強調しています。一方、約200のショコラトリを有するケベック州の職人チョコレートセクターは、市場にプレミアム次元を追加しています。Chaleur B ChocolatやPalette de Bineなどの有名ビーントゥバー生産者は、オンタリオ州の工業規模を補完するテロワール主導の小ロットチョコレートを作っています。トロントなどの都市中心地は、倫理的調達に焦点を当て、シングルオリジン、石臼挽き、文化的にインスパイアされたフレーバープロファイルを求める消費者に対応するChocoSol Tradersなどのブランドを支援することで、このエコシステムをさらに向上させています。オンタリオ州とケベック州は生産と消費を支配するだけでなく、全国の創造性と品質基準も設定しています。

特にブリティッシュコロンビア州の西海岸では、消費者嗜好が健康志向と持続可能性重視製品に傾いています。この地域は、クラフトチョコレート、認証、植物由来オプションへの強い需要を示しています。ファーニーのBeanpod Chocolateなどの企業は、農家から直接調達した有機カカオを使用した石臼挽きを活用することでこのトレンドを例示し、倫理的調達と職人技術と一致しています。バンクーバーやビクトリアなどの都市中心地は、プレミアム価格と体験型小売を支援することでこの志向をさらに強化しています。これらの都市のショコラトリはしばしばテイスティングとワークショップを開催し、チョコレート購入をブランドロイヤルティを育成する教育的・社会的体験に変換しています。内陸に移ると、プレーリー州のアルバータ州、サスカチュワン州、マニトバ州は、より価値志向で農業経済と結びついています。しかし、アルバータ州拠点のJACEK Chocolateなどのクラフトチョコレートブランドが約200の小売業者を通じた配送と複数の国際チョコレート賞受賞により牽引力を獲得しており、デザイン重視でストーリーテリング主導のブランドが主要都市圏を超えて繁栄できることを証明しています。

アトランティックカナダでは、ノバスコシア州やプリンスエドワード島などの小規模州市場は季節観光に大きく依存しています。Newfoundland Chocolate Companyや地元職人などの企業は、地域原料を取り入れ、ピーク観光シーズン中のニッチな土産物需要を満たすためにギフトショップ配送を活用することでこれを活用しています。北部準州のユーコン準州、ノースウェスト準州、ヌナブト準州は、高い物流コスト、希薄な人口、限定されたインフラなどの課題に直面しています。これらの制約にもかかわらず、専門小売業者とオンラインプラットフォームにより、消費者はより高い価格と限定されたアソートメントにもかかわらず、大衆市場とプレミアムチョコレートブランドの両方にアクセスできます。総合的に、これらの地域ダイナミクスはカナダチョコレート産業の多様な性質を強調しています。中央カナダは工業基盤と革新ハブを提供し、西海岸は健康志向と持続可能性重視ナラティブをリードし、プレーリーは新興クラフトブランドと価値志向をバランスさせ、アトランティックカナダは観光主導需要を活用し、北部準州はハイブリッドアクセスモデルに依存しています。この地域需要プロファイルのモザイクは、この市場で事業を展開するメーカーと小売業者にとって調整された戦略の重要性を強調しています。

競争環境

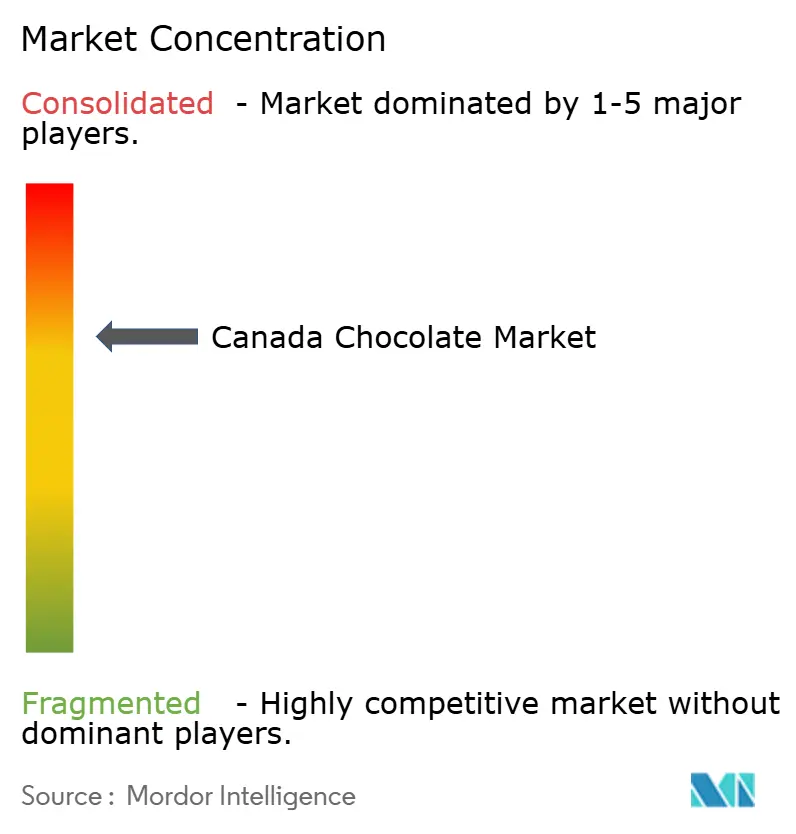

Mondelēz、Mars、Hershey、Nestlé、リンツ、Ferreroなどの多国籍巨大企業に支配されるカナダのチョコレートセクターは中程度の集約度を反映しており、約10点満点中7点の集中度スコアを示しています。これらの業界リーダーは規模の経済、広範なプロモーション予算、強い小売パートナーシップを活用してプライム棚配置とエンドキャップディスプレイを確保し、価格戦略から季節活動まで、カテゴリーダイナミクスを決定することを可能にしています。一方で小規模クラフトおよびビーントゥバー生産者は、プロヴナンス、競技受賞、従来の小売ゲートキーパーを迂回する直接消費者チャネルを強調することでプレミアムニッチに焦点を当てています。競争環境は明確に二分化されており、大衆市場プレイヤーはコスト効率、高いプロモーション強度、パッケージ前面表示義務を満たすための再製法を優先し、一方でプレミアムブランドは店内テイスティングやポップアップイベントなどの体験型小売形態と併せて、シングルオリジン透明性、倫理的調達ナラティブによる差別化を図っています。レインフォレストアライアンスやフェアトレードなどの認証は必須となっており、NestléやFerreroなどの企業は倫理的消費者期待と一致し評判リスクを緩和するための重要なコミットメントを行っています。

市場リーダーによる戦略投資は、進化する規制と消費者需要への適応力を強調しています。例えば、2025年のFerreroの4億4500万カナダドル(3億1800万米ドル)オンタリオ拡張は、生産性向上のためにモノのインターネット(IoT)監視とロボティクスなどの先進技術を統合しています。この投資は、プレミアムギフトと日常スナッキングカテゴリーの両方でシェア獲得を目標とするフェレロロシェチョコレートスクエアやヌテラビスケットなどのローカライズされた革新の立ち上げもサポートしています。一方、プライベートラベルチョコレートは小売業者制御の棚スペースとコスト優位性を活用し、より低い価格で信頼できる品質を提供することで、ブランド大衆市場領域を浸食し続けています。Damien AndréなどのケベックアルチザンなどのEmerging diusruptorsは、InstagramやTikTokなどのデジタルプラットフォームを活用してジェネレーションZ オーディエンスと関与し、バイラル製品を迅速にプロトタイプ化し立ち上げています。これらのトレンドは、リンツの階層サブブランドやNestléの認証イニシアティブに見られるように、競争優位を維持するための防御的規模戦略と攻撃的革新の融合により、確立されたプレイヤーでさえ革新を迫っています。

ホワイトスペース機会は競争ダイナミクスを再形成する重要な潜在力を提示しています。カナダ産原料や地域的にインスパイアされたフレーバーを使用したハイパーローカルテロワールポジショニングにより、クラフトメーカーは際立ち、「メイド・イン・カナダ」の真正性を求める消費者間でロイヤルティを育成できます。キュレートされたボックスや月次ビーントゥバードロップを提供するサブスクリプションモデルは、継続的収益ストリームと価値ある消費者データを提供し、小規模プレイヤーが小売業者の影響を迂回し都市部専門職にアピールすることを可能にします。アダプトゲン、プロバイオティクス、またはコラーゲンを取り入れた機能性チョコレート革新は、贅沢とウェルネスの橋渡しをし、菓子と健康補助食品の交差点に製品を位置付けます。これらの領域は必要な専門研究開発とニッチマーケティングのために断片化されたままですが、ディスラプターが影響力のある中堅競合他社に進化する機会を表しています。このダイナミックな市場での成功は、統合が活気ある競争と共存する環境での適応性を確保し、新興トレンドへの積極的投資と防御的強みのバランスを取ることにかかっています。

カナダチョコレート産業リーダー

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

Nestlé SA

The Hershey Company

Mars Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Ferrero Canadaはオンタリオ州ブラントフォード製造施設でのフェレロロシェチョコレートスクエア新生産ラインの立ち上げを発表し、この製品の初生産を記録しました。この開発はFerreroのカナダ事業への4億4500万カナダドル投資の一部でした。

- 2025年10月:Avoltaはベルギーショコラティエ La Louvièreと提携してトロント市を祝うエクスクルーシブチョコレートライン、Toronto City Collectionを導入しました。このコレクションは10月25日にトロント・ピアソン国際空港とビリー・ビショップ・トロント・シティ空港のAvolta子会社Dufryが運営する免税店で利用可能になりました。この範囲には3つのフレーバーが含まれていました:ミルクチョコレート、ダークチョコレート、ピスタチオ入りミルクチョコレートで、それぞれトロントのランドマークを展示するデザインでパッケージされていました。

- 2025年9月:プレミアムチョコレートの世界的リーダーであるリンツ・アンド・シュプリュングリは、カナダでのリンツドバイスタイルチョコレートバーの発売を発表しました。ドバイチョコレートトレンドにインスパイアされたリンツのメートル・ショコラティエは、なめらかなリンツミルクチョコレートとピスタチオ豊富なフィリング(45%ピスタチオ)、サクサクのカダイフ、リンツのシグネチャーミルクチョコレートを補完するユニークなテクスチャーを提供する繊細な「天使の髪」生地糸を組み合わせたバーを開発しました。

カナダチョコレート市場レポート範囲

菓子バリアント別セグメントとして、ダークチョコレート、ミルク・ホワイトチョコレートがカバーされています。販売チャネル別セグメントとして、コンビニエンスストア、オンライン小売店、スーパーマーケット・ハイパーマーケット、その他がカバーされています。| ダークチョコレート |

| ミルク・ホワイトチョコレート |

| タブレット・バー |

| 成型ブロック |

| プラリネ・トリュフ |

| その他の形態 |

| 大衆向け |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売店 |

| その他の販売チャネル |

| 製品タイプ別 | ダークチョコレート |

| ミルク・ホワイトチョコレート | |

| 形態別 | タブレット・バー |

| 成型ブロック | |

| プラリネ・トリュフ | |

| その他の形態 | |

| 価格帯別 | 大衆向け |

| プレミアム | |

| 販売チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売店 | |

| その他の販売チャネル |

市場の定義

- ミルク&ホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形で)とココア固形分で作られた固体チョコレートです。ホワイトチョコレートはココアバターとミルクから作られ、ココア固形分を全く含まない。範囲には通常のチョコレート、低糖、無糖バリアントが含まれます

- トフィー&ヌガー - タフィーには、タフィーまたはタフィー様菓子としてラベル付けされてマーケティングされる硬い、噛みごたえのある、小さなまたは一口サイズのキャンディが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原料とする噛みごたえのある菓子で、ヨーロッパと中東諸国が発祥です。

- シリアルバー - シリアルバーの形状に圧縮され、食用接着剤の形で結合されている朝食シリアルで構成されるスナック。範囲には結合シロップと混合された米、オーツ、トウモロコシなどのシリアルで作られたスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、またはグレインバーとしてラベル付けされた製品も含まれます。

- チューインガム - これは一般的に調味料と甘味料を加えたチクルまたはポリ酢酸ビニルなどの代替品で作られた、噛むための調製品です。範囲に含まれるチューインガムのタイプは糖分チューインガムと無糖チューインガムです

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ココア固形分とココアバターを含み、ミルクを含まないチョコレートの形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常約30%またはそれ以上の最も高い乳固形分割合を含むチョコレートのタイプです。 |

| ミルクチョコレート | ミルクチョコレートは、ココア固形分含有量が低く糖分含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化させずに煮て作ったキャンディ。 |

| トフィー | バターと一緒に煮た砂糖から作られる硬く噛みごたえのある、しばしば茶色い甘いもの。 |

| ヌガー | アーモンドやその他のナッツ、時には果物を含む噛みごたえのあるまたは脆いキャンディ。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥果物やベリーを圧縮して作られたバー状食品製品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してプロテインの高い割合を含む栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしば他の乾燥果物やナッツの追加を伴うデーツをベースとし、場合によってはフレーバリングを含みます。 |

| 全米菓子協会 (NCA) | 全米菓子協会は、チョコレート、キャンディ、ガム、ミントを推進し、これらのお菓子を作る企業を支援するアメリカの業界団体です。 |

| 現行適正製造規範 (CGMP) | 現在の適正製造基準は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準化食品 | 非標準食品は、同一性基準を持たないか、所定基準から何らかの方法で逸脱したものです。 |

| グリセミック指数 (GI) | 血糖インデックス(GI)は、炭水化物含有食品を、消化の遅さや早さ、および一定期間にわたって血糖値を増加させる程度に基づいてランク付けする方法です |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌スキムミルクからスプレー乾燥により水分を除去して得られます。 |

| フラバノール | フラバノールは、ココア、茶、りんご、その他多くの植物ベース食品や飲料に含まれる化合物群です。 |

| ホエイプロテインコンセントレート (WPC) | ホエイプロテイン濃縮物 - 低温殺菌ホエイから十分な非プロテイン構成要素を除去して得られる物質で、完成乾燥製品が25%以上のプロテインを含有します。 |

| 低比重リポタンパク質 (LDL) / 悪玉コレステロール | 低密度リポプロテイン - 悪玉コレステロール |

| 高比重リポタンパク質 (HDL) / 善玉コレステロール | 高密度リポプロテイン - 善玉コレステロール |

| ジブチルヒドロキシトルエン (BHT) | ブチル化ヒドロキシトルエンは、食品に保存料として添加される実験室製造化学物質です。 |

| カラギナン | カラゲナンは、食品や飲料の増粘、乳化、保存に使用される添加物です。 |

| フリーフォーム (~不使用) | グルテン、乳製品、砂糖などの特定成分を含まない。 |

| ココアバター | ココア豆から得られる脂肪物質で、菓子製造に使用されます。 |

| パスティリー | 砂糖、卵、牛乳から作られたブラジルキャンディの一種。 |

| ドラジェ | 硬い砂糖の殻でコーティングされた小さな丸いキャンディ |

| 欧州チョコレート・ビスケット・製菓協会 (CHOPRABISCO) | ベルギーチョコレート、プラリネ、ビスケット、菓子業界のロイヤルベルギー協会 - ベルギーチョコレート業界を代表する業界団体。 |

| 欧州指令2000/13号 | 食品ラベリングを規制する欧州連合指令 |

| カカオ規則 | ドイツでの「チョコレート」としてラベル付けできるものを定義する規制セットであるドイツチョコレート条例。 |

| ベルギー連邦食品安全庁 (FASFC) | 食品安全連邦機関 |

| ペクチン | 果物や野菜から得られる天然物質。菓子でゲル状テクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種。 |

| 乳化剤 | 一緒に混ざらない液体を混合するのに役立つ物質。 |

| アントシアニン | 菓子の赤、紫、青色を担うフラボノイドの一種。 |

| 機能性食品 | 基本栄養を超えた追加的健康効果を提供するために修正された食品。 |

| コーシャ認証 | この認証は、原料、機械を含む生産プロセス、および/または食品サービスプロセスがユダヤ教食事法基準に準拠していることを確認します |

| チコリ根エキス | チコリの根からの天然抽出物で、繊維、カルシウム、リン、葉酸の良い供給源です |

| 推奨1日摂取量 (RDD) | 推奨日用量 |

| グミ | しばしば果物で風味付けされたゼラチンベースの噛みごたえのあるキャンディ。 |

| ニュートラシューティカル | 健康効果があると主張される食品や栄養補助食品。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でエネルギーを提供するよう設計されたスナックバー。 |

| ベルギー食品安全機構 (BFSO) | 食品連鎖に関するベルギー食品安全機関。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測手法を構築するために、ステップ1で特定された変数と要因は利用可能な過去市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目ベースです。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリスト判定が調査対象市場の一次調査専門家の広範ネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、レベルと機能全体で選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム