カナダの後払い決済サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

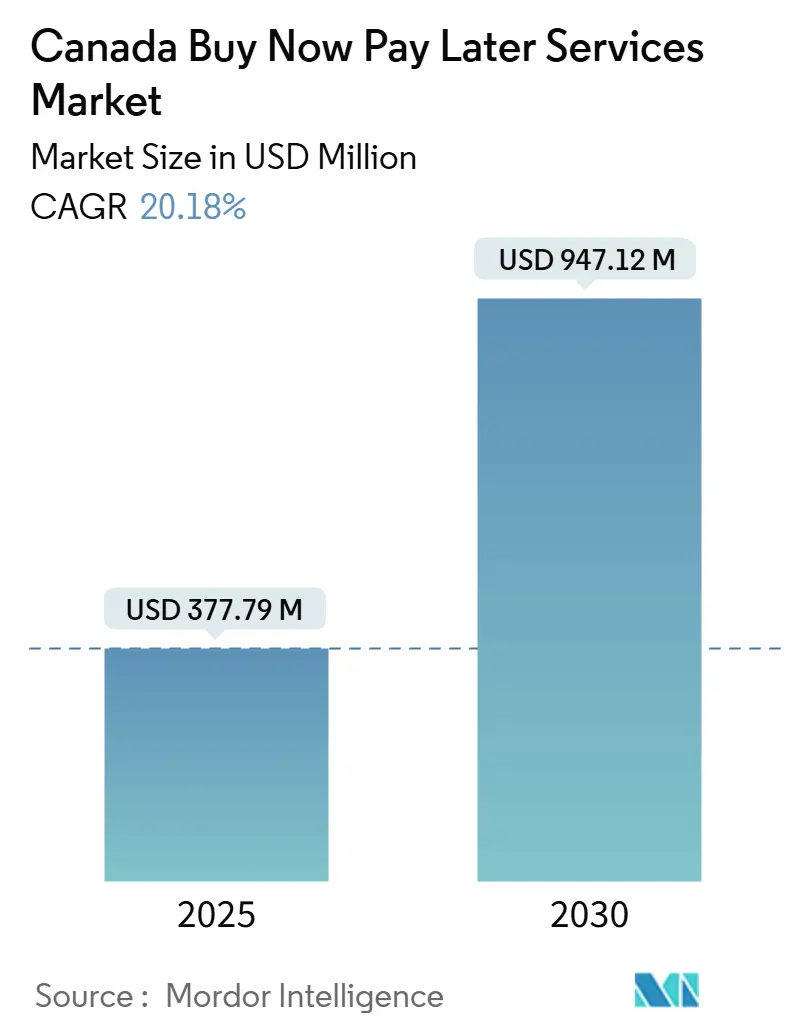

| 市場規模 (2025) | 377.79 百万米ドル |

| 市場規模 (2030) | 947.12 百万米ドル |

| 成長率 (2025 - 2030) | 20.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダの後払い決済サービス市場分析

カナダの後払い決済市場規模は2025年にUSD 3億7,778万となり、2030年までにUSD 9億4,712万に拡大すると予測されており、CAGR 20.18%での成長がカナダの後払い決済市場の急速な拡大を裏付けています。電子商取引売上高の上昇、2025年1月1日に発効した35%の刑事的金利上限、および近く稼働予定のリアルタイム決済(RTR)ネットワークが、消費者をリボルビングクレジットから金利なし分割払いへと誘導しています。オンラインショッピングが2025年にCAD 740億(USD 542億)に達し、カナダ人の78%がデジタルで商品を購入し、そのうち40%がモバイル端末経由だったことで、後払い決済(BNPL)の普及が深まりました。銀行は、既存のカード保有者向けにゼロ金利分割払いオプションを展開することでフィンテックの勢いに対抗する一方、フィンテック企業は加盟店ネットワークの拡大とヘルスケア、住宅改修、移民向け融資のニッチ市場を模索しています。規制強化、延滞率の上昇、データプライバシーの制約が利益率を圧迫していますが、リアルタイムの口座間決済レール、オープンバンキングの書き込みアクセス、およびより豊富なキャッシュフローデータが、カナダの後払い決済市場の長期的な効率向上を約束しています。

主要レポートポイント

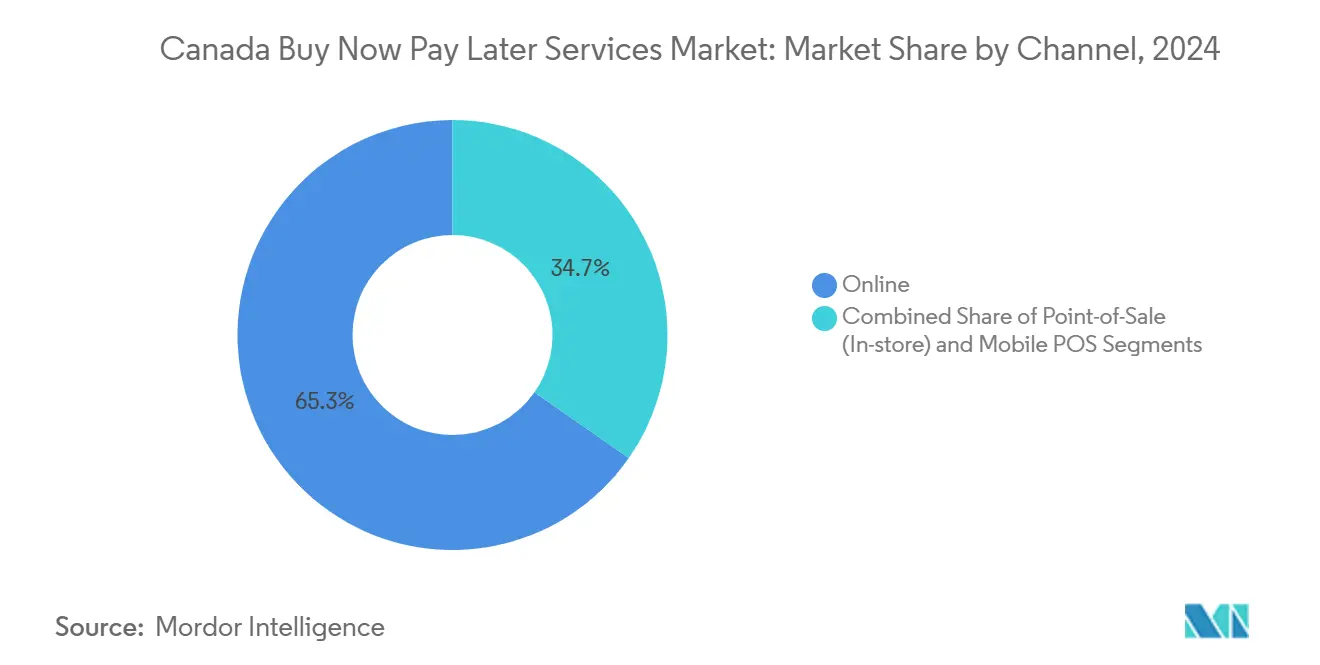

- チャネル別では、オンラインチェックアウトが2024年のカナダの後払い決済市場シェアの65.3%を占め、一方モバイル販売時点(mPOS)は2030年までに22.1%のCAGRを記録すると予測されています。

- 企業規模別では、大企業が2024年のカナダの後払い決済市場規模の72.8%のシェアを保持しており、中小企業(SME)は2025年から2030年の間に21.63%のCAGRで拡大すると予測されています。

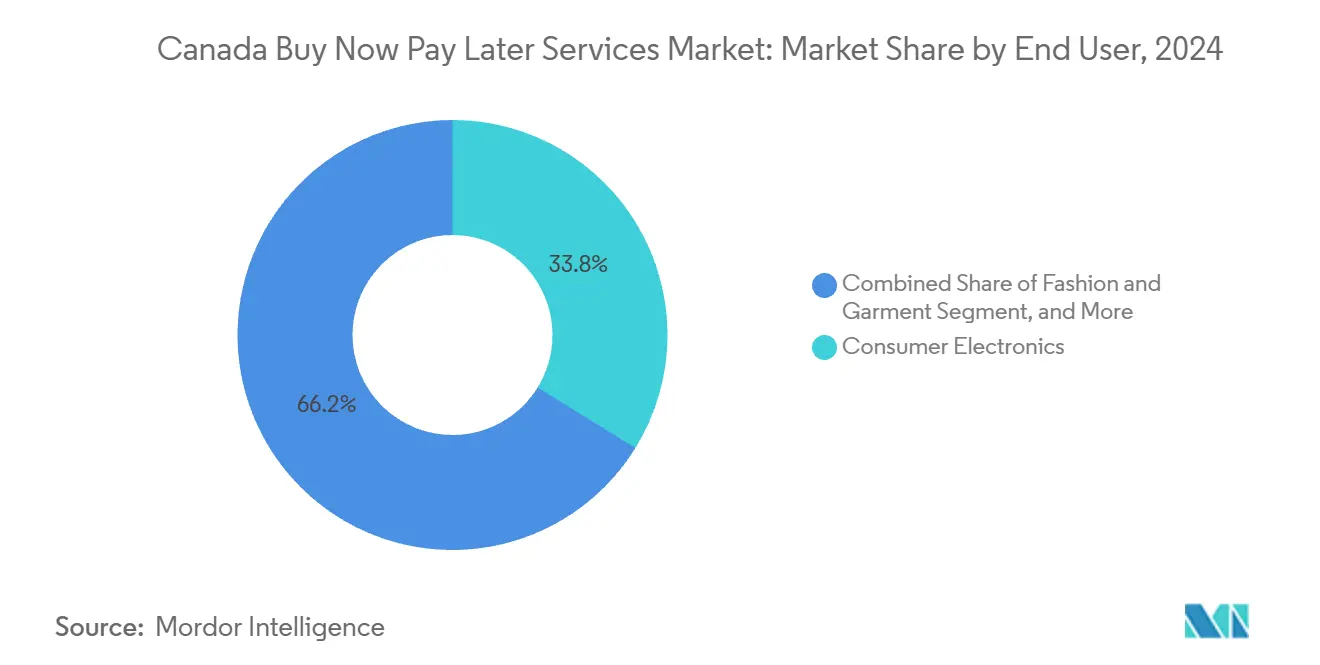

- エンドユーザー別では、コンシューマーエレクトロニクスが2024年に33.8%の売上シェアで首位を占め、ヘルスケアは2030年まで24.18%のCAGRで成長する見込みです。

- 決済構造別では、ペイイン4プランが2024年のカナダの後払い決済市場規模の47.02%を占め、ペイイン12オプションは予測期間中に22.51%のCAGRで加速すると予想されています。

カナダの後払い決済サービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引取引件数の急増 | +4.2% | オンタリオ州、ブリティッシュコロンビア州、全国のオンラインショッパー | 中期(2〜4年) |

| 金利なし分割払いに対する消費者の選好 | +3.8% | ケベック州、アルバータ州のミレニアル世代とZ世代、全国 | 短期(2年以内) |

| コンバージョン向上のための加盟店採用の増加 | +3.5% | オンタリオ州、ブリティッシュコロンビア州、ケベック州の小売拠点 | 中期(2〜4年) |

| オープンバンキングおよびリアルタイム決済レールとの統合 | +2.9% | 全国、RTR稼働後が最も強力 | 長期(4年以上) |

| 移民および薄いクレジットファイルを持つ消費者からの需要 | +2.1% | オンタリオ州、ブリティッシュコロンビア州の新規移民センター | 中期(2〜4年) |

| ヘルスケアファイナンスとの提携 | +1.8% | オンタリオ州、アルバータ州、ブリティッシュコロンビア州のクリニック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引取引件数の急増

オンライン小売売上高は2025年にCAD 740億(USD 542億)に上昇し、カナダ人の78%がウェブでショッピングを行い、チェックアウト時のBNPLに対する構造的な需要が生まれました。デジタルの総小売シェアは2019年の5.8%から2024年の7.2%に上昇し、モバイル端末がデジタル購入の40%を占め、ファッション、家電、家庭用品のワンクリックBNPL承認に有利な環境をもたらしました。カナダ銀行は、金額においてはカードが依然として優勢であるものの、カード保有者の29%がリボルビング残高を持っており、金利なし代替手段への需要を示していると指摘しました。Shopifyの200万加盟店基盤がカートフローにBNPLを組み込み、カナダ最大のアクワイアラーであるMonerisが大規模に分割払いオファーを提供しています。NBERのワーキングペーパーは、BNPLが加盟店の売上を約20%増加させると推定しており、小売業者は2〜6%のディスカウントフィーを吸収しています。[1]全米経済研究所、「加盟店売上に対するBNPLの影響調査」、nber.org

金利なし分割払いに対する消費者の選好

2025年に施行された35%のAPR上限および上昇する家計債務返済比率が、キャッシュフローを保全するゼロ手数料のBNPLプランへと借入者を誘導しています。TransUnionは2024年第2四半期における非住宅ローン信用の90日延滞率を1.74%と記録し、前年比22ベーシスポイント上昇する一方、カード残高は4.7%増加しました。FICOの2025年第1四半期データセットでは、返済率が47%に低下し、モノラインカードの2回以上延滞率が6.3%に達していることが示されました。PayPalの調査では、回答者の60%が手数料がなければBNPLを試したいと回答しており、家電製品や電子機器への強い関心が示されました。2024年の州レベルの情報開示規則が総借入コストを明確化した後、ケベック州とアルバータ州のミレニアル世代とZ世代の採用が加速しています。

コンバージョン向上のための加盟店採用の増加

PYMNTSが調査した加盟店の85%がBNPL利用の増加を報告し、40%がすでに分割払いプランを提供しています。ShopifyとAffirmは2025年夏にShop Pay分割払いを全国的に開始し、200万の店舗フロントに対して0%〜31.99% APRのプランへの即時アクセスを提供しました。SquareはAfterPayを端末に追加し、実店舗でのBNPLを拡張し、Lightspeedはホスピタリティおよび専門小売において同戦略を展開しました。PayPalの2025年11月のPay in 4のHome Depot、Sephora、Ticketmasterへの展開は、BNPLがニッチから基本的な決済レールへとシフトしたことを示しています。分割払いプランを持たない小売業者は、柔軟な条件を宣伝する競合他社への顧客流出リスクにさらされます。

オープンバンキングおよびリアルタイム決済レールとの統合

2025年度予算は段階的なオープンバンキング規則を確定し、2025年に読み取りアクセス、2027年中頃から書き込みアクセスが始まります。2026年に予定されているRTRは即時の口座間送金を清算し、BNPLプロバイダーのカードネットワーク手数料を大幅に削減します。Payments Canadaはフィンテック企業をRTRに直接参加するよう招待し、リーチを強化しました。Interacの2025年11月のKONEKの開始(大手6行が支持)は、オープンバンキングの書き込みアクセスを前に既存金融機関が決済フローを守ろうとする動きを示しています。NuveiとMastercard Moveの2025年5月の加盟店への迅速な支払いに関する契約は、インフラの統合加速を示しています。ただし、PIPEDAは代替データによる審査に明示的な同意を要求しており、規模拡大の速度を抑制しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FCACおよび各州による規制監視 | -2.3% | ブリティッシュコロンビア州、ケベック州、オンタリオ州 | 短期(2年以内) |

| マクロ経済減速における延滞リスクの上昇 | -1.9% | アルバータ州、全国 | 中期(2〜4年) |

| 銀行主導の社内分割払いプラン | -1.6% | カード保有者を通じた全州 | 中期(2〜4年) |

| AI審査モデルに対するデータプライバシーの制限 | -1.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

FCACおよび各州による規制監視

カナダ金融消費者庁は2024年に平易な言葉によるコスト開示を義務付け、ブリティッシュコロンビア州の法律第19号とケベック州の法律第72号が広告規則を強化し、クーリングオフ期間を追加したことで、中小フィンテック企業のコンプライアンスコストが増大しました。小売決済活動法は、BNPLオペレーターへのカナダ銀行の監督を拡大し、オペレーショナルリスク、サイバーセキュリティ、および報告基準を重ね合わせました。[2]カナダ銀行、「リアルタイム決済インフラ」、bankofcanada.ca 2025年度予算はステーブルコインとAML(マネーロンダリング防止)要件を導入し、新たな金融犯罪対策機関を設置し、暗号資産決済を実験するプラットフォームに複雑性を加えました。35%のAPR上限は、Mogoのようなサブプライム重視の貸し手に打撃を与え、同社は2025年の収益が8〜10%減少すると警告しました。全体として、執行はブリティッシュコロンビア州、ケベック州、オンタリオ州で最も厳しく、利益率を圧迫し、新規参入を抑制しています。

マクロ経済減速における延滞リスクの上昇

FICOのデータは、2025年第1四半期における返済率が47%、モノラインカードの2回以上延滞率が6.3%を示しており、消費者流動性の脆弱性を露呈しています。TransUnionは2024年第2四半期における非住宅ローン90日延滞率を1.74%と確認し、カード残高は依然として上昇しています。カナダ銀行は、カード保有者の29%がリボルビング残高を持ち、金利ショックにさらされていると指摘しています。Afterpayの親会社Blockは、分割払いの96%が期日通りに返済されていると報告しましたが、アルバータ州の商品サイクルへの感応性を認めました。Affirmの96%のリピート顧客比率はプライム借入者の忠誠心を示していますが、初回またはサブプライムユーザーは景気後退時により高い損失リスクをもたらします。プロバイダーは予想損失を相殺するために加盟店ディスカウントレートを引き上げ、与信限度額を縮小しており、これがカナダの後払い決済市場の取引成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:モバイルPOSが店頭での統合を牽引

モバイル販売時点(mPOS)取引は2025年から2030年にかけて22.1%のCAGRで成長すると予測されており、カナダの後払い決済市場においてオンラインチェックアウトが2024年に占めた65.3%のシェアを侵食しています。Square、Lightspeed、Shopify POSは分割払いプランを実店舗のレジに統合し、小売業者が電子商取引の柔軟性を店内で再現できるようにしています。Home DepotやSephoraをまたぐPayPalのPay in 4の開始は、摩擦のない店内融資への需要を示しています。

店内注文は通常、家具、家電、住宅改修において高い平均注文金額を持ちます。Interacのシステムで最初にStaples Canadaに展開されたKONEKネットワークは、カードレールを迂回する銀行口座直接決済を可能にし、従来のBNPLプロバイダーの将来的な非仲介化を示唆しています。バンクーバーやトロントの若い購買者はチェックアウト時にスマートフォンウォレットをますます使用しており、オムニチャネル採用を強化し、販売チャネル全体でのカナダの後払い決済市場のフットプリントを固めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

企業規模別:中小企業がギャップを縮小

大企業は2024年のカナダの後払い決済市場シェアの72.8%を支配していましたが、ターンキー統合が参入障壁を下げるにつれて、中小企業は2030年まで年率21.63%で拡大すると予測されています。Shop Pay分割払いは、マイクロセラーでもカスタムコードなしでファイナンスを有効化でき、SquareのAfterPayの組み込みは中小小売業者をターゲットにしています。

PYMNTSは、BNPLを提供する加盟店の85%が使用率の向上を報告しており、薄い利益率で運営するファッションや家電ブティックに響くコンバージョン向上効果があることを確認しました。MonerisのBNPL標準化APIは、加盟店層全体にわたってアクセスをさらに民主化しています。中小企業が規模を拡大するにつれて、このコホートのカナダの後払い決済市場規模は着実に上昇し、企業クライアント以外への収益の多様化が期待されます。

エンドユーザー別:ヘルスケアファイナンスが選択的需要を解放

コンシューマーエレクトロニクスは、Best BuyやApple Storeにおける高額デバイスおよび急速なリフレッシュサイクルに牽引され、2024年のカナダの後払い決済市場規模の33.8%を占め首位でした。一方、ヘルスケアはCAD 500〜CAD 15,000(USD 366〜10,980)の歯科、美容、不妊治療に向けたファイナンスに牽引され、エンドユーザーの中で最速の24.18%のCAGRで拡大する見込みです。

Humm Canada、LendCare、Affirmは、延滞を抑制するために患者を事前審査するクリニックと提携することで、ヘルスケア加盟店基盤を倍増させました。PayPalの調査では、回答者の31%が家電のファイナンスに、26%が電子機器に前向きであることが示されましたが、選択的医療保険のギャップはクリニックでのBNPL成長の余地を示唆しています。高額治療がオンラインに移行するにつれて、長期テナープランが普及を深め、カナダの後払い決済市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

決済構造別:長期テナーが支持を拡大

ペイイン4プランは2024年のカナダの後払い決済市場シェアの47.02%を占め、ファッション、小型家電、家庭用品に支持されました。ペイイン12製品は、消費者がヘルスケア、家具、リノベーションをファイナンスするにつれて、2030年まで22.51%のCAGRで成長すると予測されています。

Royal Bank of CanadaのPayPlanとCIBCのPace Itはプライム顧客向けに36ヶ月条件を提供し、Shopify-Affirmは最大31.99% APRの複数テナーオプションをサポートしています。35%のAPR上限はサブプライム貸し手を長期テナー分野から排除し、プライムおよびニアプライム借入者の間に成長を集中させています。この高額バスケットへの構造的な傾向は、単位数量が緩やかになるとしても、カナダの後払い決済市場の総収益を拡大させます。

地理的分析

オンタリオ州は、グレータートロント圏における密な電子商取引量と早期の加盟店統合により、カナダの後払い決済市場をリードしています。ケベック州は、Bill 96とBill 72の消費者保護義務に準拠したフランス語プラットフォームに牽引され、信頼性と利用率を高めて続きます。ブリティッシュコロンビア州は3位につけており、バンクーバーのテクノロジーに精通した消費者がmPOS採用において22.1%のCAGRを牽引しています。

アルバータ州の資源連動型経済は高い所得をもたらす一方、変動性もあり、商品の景気後退時には延滞率が上昇し、BNPL拡大を抑制しながらも、カルガリーとエドモントンのプライム借入者の間での長期テナー需要を維持しています。サスカチュワン州、マニトバ州、大西洋諸州、および準州を含むカナダのその他の地域は、人口密度の低さと加盟店統合の少なさにより遅れていますが、Shopifyの全国的なフットプリントが拡大を続け、BNPLアクセスを提供しています。

RTRとKONEKのインフラ投資は当初、取引量がコストを正当化するオンタリオ州、ケベック州、ブリティッシュコロンビア州に集中しています。Statistics Canadaは、新規移民の14.8%がクレジット情報を持たない(クレジットインビジブル)であり、カナダ生まれの7.5%と比較して、BNPLがこのギャップを埋めるのに役立つことを報告しています。Nova CreditがRBC、Scotiabank、Equifaxと結んだ提携により、移民は海外の信用履歴を持ち込むことができ、特にオンタリオ州とブリティッシュコロンビア州の移民受入拠点での採用を促進しています。[3]Statistics Canada、「電子商取引とデジタル経済統計2025年」、statcan.gc.ca

競争環境

競争は中程度であり、Affirm、Klarna、Sezzle、PayPalなどのグローバルフィンテックが既存銀行に挑戦しています。RBC、CIBC、Scotiabank、TDは既存のカードを活用し、加盟店手数料を回避するゼロ金利分割払いプランを提供しており、フィンテック市場シェアを直接侵食しています。Shopifyのショップペイ分割払い(Affirmが提供)は、カナダの200万以上の加盟店にサービスを提供するフィンテックの位置づけを確立しています。KlarnaのUSD 150億評価でのIPO(2025年9月)は、グローバルなBNPL展開に対する投資家の信頼を裏付けています。

ホワイトスペースの機会はヘルスケアファイナンス、移民向け信用アクセス、高額カテゴリーにあります。Humm CanadaとLendCareは、選択的治療の未充足需要を取り込む9.9%〜29.9% APRの医療ファイナンスを提供しています。InteracのKONEKネットワークは、Staples Canadaを最初の稼働加盟店として、オープンバンキングの書き込みアクセスが迫る中での銀行の積極的な防衛を示しています。

新興の破壊的参入者には、住宅改修とヘルスケアセグメントのFlexitiや、金利上限による収益圧力を受けてプライム借入者へとピボットしているMogoが含まれます。BlockのAfterPayは96%の期日通り返済を維持し、AffirmはFY2026第1四半期に4,140万件の取引を記録し、前年比52.2%増でした。審査、テナーミックス、データパートナーシップにおける戦略的差異が、カナダの後払い決済市場内のシェアの軌跡を決定するでしょう。

カナダの後払い決済サービス業界リーダー

Afterpay Limited

Sezzle Inc.

ZIP Co Limited

Klarna Bank AB

Affirm Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:PayPalはPay in 4を導入し、顧客がHome Depot、Sephora、Ticketmasterでの30〜1,500カナダドルの取引を4回の金利なし支払いに分割することを可能にし、カナダの後払い決済市場での競争を激化させました。

- 2025年11月:InteracとカナダのAirTM大手6行はKONEKを開始しました。Staples Canadaを最初の加盟店とするリアルタイム口座間(A2A)ネットワークであり、2027年のオープンバンキング書き込みアクセスを前にフィンテックの非仲介化を先制することを目的としています。

- 2025年9月:KlarnaはUSD 150億のニューヨーク証券取引所IPOを完了し、初日に株価が15%上昇し、国際的なBNPL拡大に対する投資家の信頼を再確認しました。

- 2025年5月:NuveiはMastercard Moveと提携し、決済ウィンドウを数日から数分へと短縮する加盟店向けの即時支払いを実現しました。

カナダの後払い決済サービス市場レポートの範囲

カナダの後払い決済(BNPL)市場とは、消費者と企業が商品またはサービスを購入し、短期間の金利なしまたは低金利の分割払いプランで時間をかけて支払うことを可能にする金融サービスセグメントを指します。この市場には、フィンテック企業、銀行、小売業者が提供するオンライン、店頭、モバイル販売時点(mPOS)ファイナンスオプションが含まれます。家電、ファッション、ヘルスケア、銀行・金融サービス・保険(BFSI)など複数のエンドユーザーセクターにわたる取引を支援します。BNPLソリューションは、購買力の向上、チェックアウトコンバージョン率の改善、およびペイイン4から長期分割払いプランまでの柔軟な決済構造を提供します。

カナダの後払い決済サービス市場レポートは、チャネル別(オンライン、店頭販売時点(POS)、モバイルPOS)、企業規模別(大企業、中小企業)、エンドユーザー別(コンシューマーエレクトロニクス、ファッション・衣料品、銀行・金融サービス・保険、ヘルスケア、その他のエンドユーザー)、決済構造別(ペイイン4、ペイイン6、ペイイン12、リボルビング分割払いプラン)、地域別(オンタリオ州、ケベック州、ブリティッシュコロンビア州、アルバータ州、カナダのその他の地域)にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| オンライン |

| 店頭販売時点(POS) |

| モバイルPOS |

| 大企業 |

| 中小企業 |

| コンシューマーエレクトロニクス |

| ファッション・衣料品 |

| 銀行・金融サービス・保険 |

| ヘルスケア |

| その他のエンドユーザー |

| ペイイン4 |

| ペイイン6 |

| ペイイン12 |

| リボルビング分割払いプラン |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| カナダのその他の地域 |

| チャネル別 | オンライン |

| 店頭販売時点(POS) | |

| モバイルPOS | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー別 | コンシューマーエレクトロニクス |

| ファッション・衣料品 | |

| 銀行・金融サービス・保険 | |

| ヘルスケア | |

| その他のエンドユーザー | |

| 決済構造別 | ペイイン4 |

| ペイイン6 | |

| ペイイン12 | |

| リボルビング分割払いプラン | |

| 地域別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| カナダのその他の地域 |

レポートで回答される主要な質問

カナダのBNPL支出はどのくらいの速度で成長していますか?

カナダの後払い決済市場は、2025年のUSD 3億7,778万から2030年にはUSD 9億4,712万へと拡大し、CAGR 20.18%が予測されています。

最も多くの新規取引量を追加するセグメントはどれですか?

ヘルスケアは最も成長の速いセグメントであり、選択的処置が分割払いプランを採用するにつれてCAGR 24.18%で拡大すると予測されています。

カナダの分割払いは銀行とフィンテックのどちらが優勢ですか?

銀行は既存顧客向けのカード連動型ゼロ金利プランを管理していますが、Affirm、Klarna、PayPalなどのフィンテックが加盟店統合型チェックアウトファイナンスをリードしています。

加盟店採用を促進しているものは何ですか?

研究によると、BNPLはコンバージョンを約20%向上させることが示されており、26%のディスカウントフィーにもかかわらず、カナダの小売業者の40%が分割払いを統合することを促しています。

リアルタイム決済レールはBNPLにどのような影響を与えますか?

RTRとオープンバンキングの書き込みアクセスにより、直接銀行口座引き落としが可能となり、ネットワーク手数料が低下し、BNPLプロバイダーと加盟店の決済が迅速化されます。

コンプライアンスコストは上昇していますか?

はい、FACCのガイドライン、州の規則、および小売決済活動法が新たな情報開示、サイバーセキュリティ、報告基準を課し、運営コストを増加させています。

最終更新日: