Taille et part du marché des services d'achat immédiat paiement différé au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 377.79 Millions de dollars américains |

| Taille du Marché (2030) | 947.12 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 20.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'achat immédiat paiement différé au Canada par Mordor Intelligence

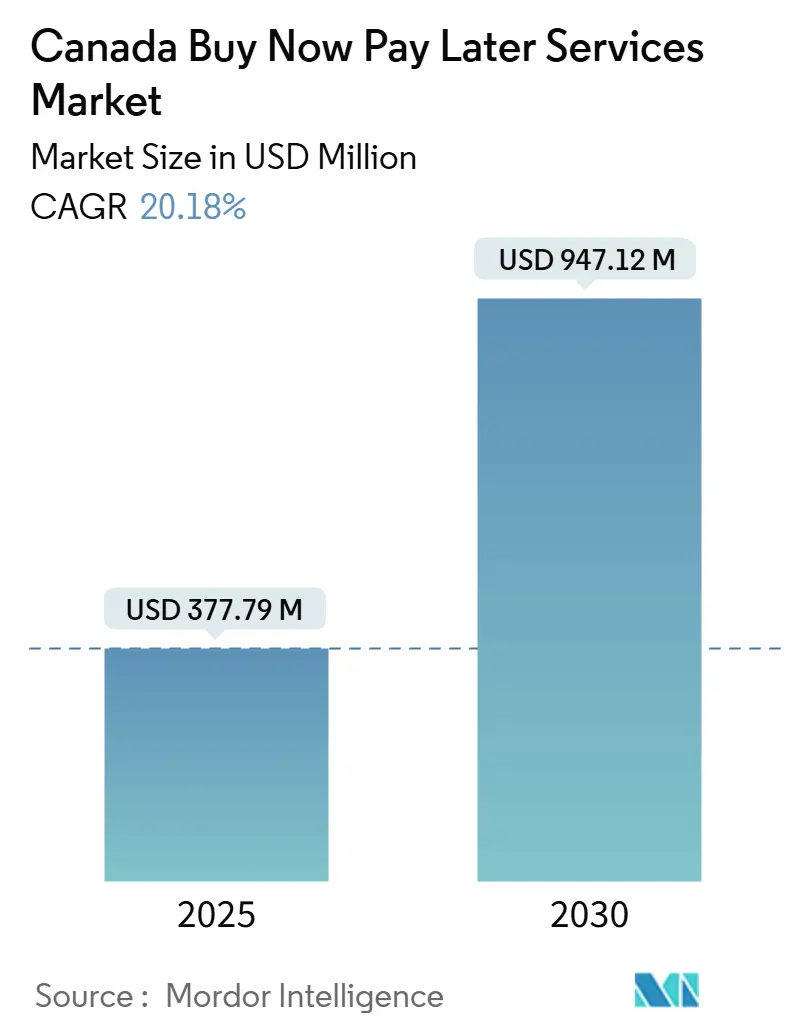

La taille du marché de l'achat immédiat paiement différé au Canada s'établissait à 377,78 millions USD en 2025 et devrait progresser jusqu'à 947,12 millions USD d'ici 2030, en avançant à un TCAC de 20,18 %, ce qui souligne la croissance soutenue du marché de l'achat immédiat paiement différé au Canada. L'augmentation du chiffre d'affaires du commerce électronique, le plafond du taux d'intérêt criminel à 35 % entré en vigueur le 1er janvier 2025, et le prochain réseau de règlement en temps réel (RTR) orientent les consommateurs vers les versements sans intérêt et à l'écart du crédit renouvelable. La pénétration de l'achat immédiat paiement différé s'est approfondie alors que les achats en ligne ont atteint 74 milliards CAD (54,2 milliards USD) en 2025 et que 78 % des Canadiens ont acheté des produits de façon numérique, les appareils mobiles générant 40 % de ces transactions. Les banques contrent la dynamique des fintechs en déployant des options de versements sans intérêt pour les titulaires de cartes existants, tandis que les fintechs élargissent leurs réseaux de marchands et explorent des créneaux dans les soins de santé, l'amélioration de l'habitat et les prêts aux immigrants. Le resserrement réglementaire, les taux de défaillance élevés et les contraintes en matière de protection des données pèsent sur les marges, mais les rails de virement de compte à compte en temps réel, l'accès en écriture aux données bancaires ouvertes et les données de flux de trésorerie plus riches promettent des gains d'efficacité à long terme pour le marché de l'achat immédiat paiement différé au Canada.

Principaux enseignements du rapport

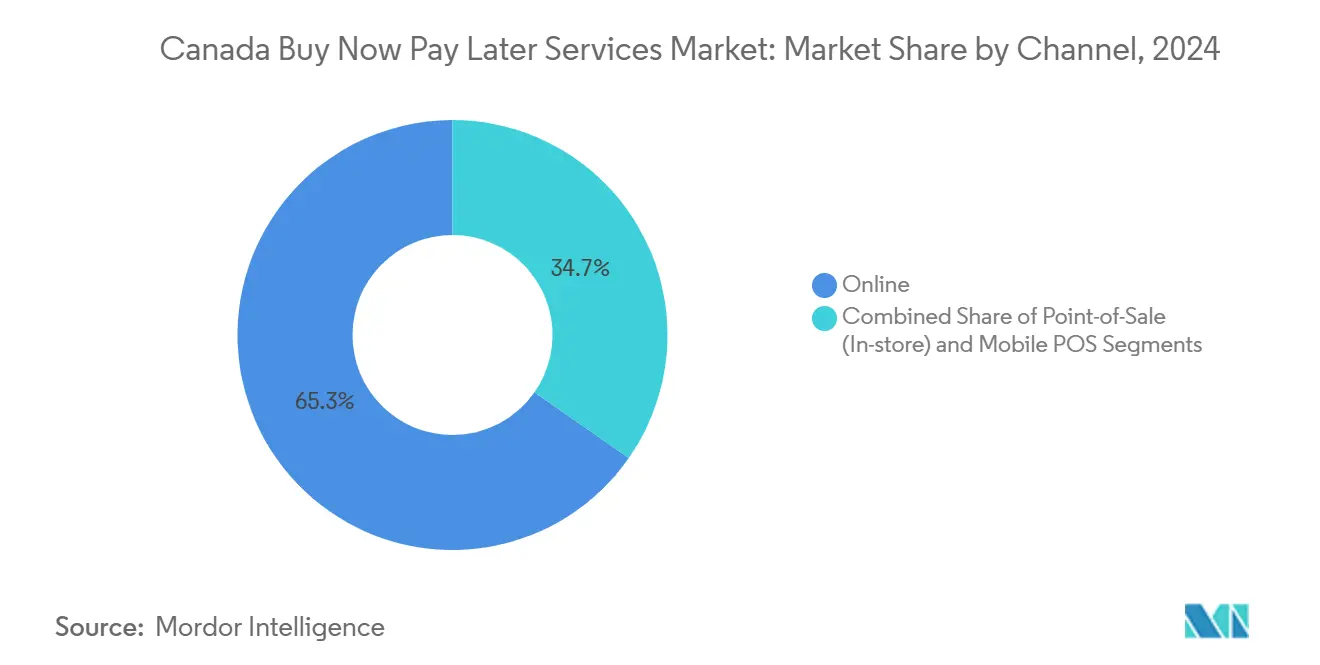

- Par canal, les paiements en ligne ont représenté 65,3 % de la part du marché de l'achat immédiat paiement différé au Canada en 2024, tandis que le point de vente mobile devrait afficher un TCAC de 22,1 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises détenaient 72,8 % de la taille du marché de l'achat immédiat paiement différé au Canada en 2024, tandis que les petites et moyennes entreprises (PME) devraient se développer à un TCAC de 21,63 % entre 2025 et 2030.

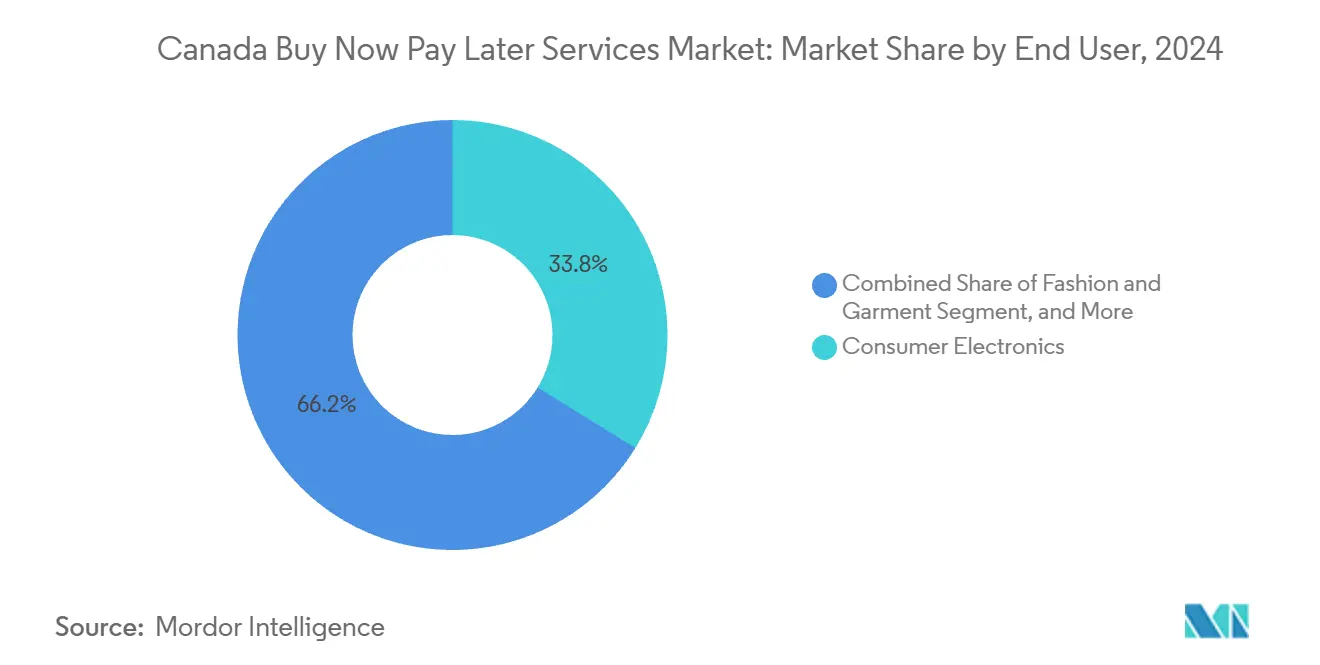

- Par utilisateur final, l'électronique grand public était en tête avec une part de revenus de 33,8 % en 2024 ; les soins de santé sont sur le point de croître à un TCAC de 24,18 % d'ici 2030.

- Par structure de paiement, les plans de paiement en 4 versements ont capturé 47,02 % de la taille du marché de l'achat immédiat paiement différé au Canada en 2024, tandis que les options de paiement en 12 versements devraient s'accélérer à un TCAC de 22,51 % sur la période de prévision.

Tendances et perspectives du marché des services d'achat immédiat paiement différé au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des transactions de commerce électronique | +4.2% | Ontario, Colombie-Britannique, acheteurs en ligne à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Préférence des consommateurs pour les versements sans intérêt | +3.8% | Millenniaux et génération Z au Québec, en Alberta ; national | Court terme (≤ 2 ans) |

| Adoption croissante par les marchands pour stimuler les conversions | +3.5% | Pôles de vente au détail en Ontario, Colombie-Britannique, Québec | Moyen terme (2 à 4 ans) |

| Intégration avec les données bancaires ouvertes et les rails en temps réel | +2.9% | À l'échelle nationale, plus forte après le lancement du RTR | Long terme (≥ 4 ans) |

| Demande des immigrants et des consommateurs à faible historique de crédit | +2.1% | Centres d'accueil des nouveaux arrivants en Ontario, Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Partenariats de financement dans les soins de santé | +1.8% | Cliniques en Ontario, Alberta, Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des transactions de commerce électronique

Les ventes au détail en ligne ont progressé jusqu'à 74 milliards CAD (54,2 milliards USD) en 2025, et 78 % des Canadiens ont fait des achats sur le web, créant une demande structurelle pour l'achat immédiat paiement différé au moment du paiement. La part numérique du commerce de détail total est passée de 5,8 % en 2019 à 7,2 % en 2024, tandis que les appareils mobiles représentaient 40 % des achats numériques, favorisant les approbations en un clic pour la mode, l'électronique et les articles pour la maison. La Banque du Canada a observé que les cartes dominent toujours en valeur, mais que 29 % des titulaires de cartes font tourner des soldes, mettant en évidence l'appétit pour des alternatives sans intérêt. La base de deux millions de marchands de Shopify intègre l'achat immédiat paiement différé dans les flux de panier, et Moneris, le principal acquéreur canadien, achemine les offres de versements à grande échelle. Un document de travail du NBER a estimé que l'achat immédiat paiement différé augmente les ventes des marchands d'environ 20 %, incitant les détaillants à absorber des frais d'escompte de 2 à 6 %.[1] Bureau national de la recherche économique, "Étude sur l'impact de l'achat immédiat paiement différé sur les ventes des marchands," nber.org

Préférence des consommateurs pour les versements sans intérêt

Le plafond du TAP à 35 %, en vigueur depuis 2025 et en hausse, ainsi que les ratios du service de la dette des ménages redirigent les emprunteurs vers des plans d'achat immédiat paiement différé sans frais qui préservent les flux de trésorerie. TransUnion a enregistré un taux de défaillance à 90 jours de 1,74 % sur les crédits hors hypothèques au deuxième trimestre 2024, en hausse de 22 points de base d'une année sur l'autre, tandis que les soldes de cartes ont augmenté de 4,7 %. L'ensemble de données du premier trimestre 2025 de FICO a montré que les taux de paiement glissaient à 47 % et que les taux de deux manquements ou plus sur les cartes monolinéaires atteignaient 6,3 %. Un sondage de PayPal a révélé que 60 % des répondants seraient prêts à essayer l'achat immédiat paiement différé si les frais étaient absents, avec un fort intérêt pour les appareils électroménagers et l'électronique. Les Millenniaux et la génération Z au Québec et en Alberta adoptent plus rapidement après que les règles de divulgation provinciales de 2024 ont clarifié le coût total d'emprunt.

Adoption croissante par les marchands pour stimuler les conversions

Quatre-vingt-cinq pour cent des marchands interrogés par PYMNTS ont signalé une utilisation accrue de l'achat immédiat paiement différé, et 40 % proposent déjà des plans de versements. Shopify et Affirm ont lancé Shop Pay Installments à l'échelle nationale à l'été 2025, donnant à deux millions de vitrines en ligne un accès instantané à des plans allant de 0 % à 31,99 % de TAP. Square a ajouté Afterpay à ses terminaux pour étendre l'achat immédiat paiement différé dans les magasins physiques, et Lightspeed a reproduit la stratégie dans l'hôtellerie et le commerce de détail spécialisé. Le déploiement par PayPal en novembre 2025 du paiement en 4 versements chez Home Depot, Sephora et Ticketmaster a souligné le passage de l'achat immédiat paiement différé d'un créneau à un rail de paiement de base. Les détaillants sans plans de versements risquent une perte de panier au profit de concurrents qui affichent des conditions flexibles.

Intégration avec les données bancaires ouvertes et les rails en temps réel

Le budget 2025 a confirmé des règles d'ouverture des données bancaires par phases, l'accès en lecture en 2025 et l'accès en écriture à partir de mi-2027. Le RTR, prévu pour 2026, permettra de compenser les transferts instantanés de compte à compte, réduisant considérablement les frais de réseau de cartes pour les fournisseurs d'achat immédiat paiement différé. Paiements Canada a invité les fintechs à rejoindre directement le RTR, renforçant la portée. Le lancement par Interac en novembre 2025 de KONEK, soutenu par les six plus grandes banques, a marqué la tentative des acteurs en place de protéger les flux de paiement avant l'accès en écriture aux données bancaires ouvertes. Le partenariat de Nuvei en mai 2025 avec Mastercard Move pour des versements rapides aux marchands montre une convergence des infrastructures qui s'accélère. Cependant, la LPRPDE exige un consentement explicite pour la souscription de données alternatives, tempérant les vitesses de mise à l'échelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surveillance réglementaire par l'ACFC et les provinces | -2.3% | Colombie-Britannique, Québec, Ontario | Court terme (≤ 2 ans) |

| Risque élevé de défaut lors des ralentissements macroéconomiques | -1.9% | Alberta, à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Plans de versements internes menés par les banques | -1.6% | Toutes les provinces via les titulaires de cartes | Moyen terme (2 à 4 ans) |

| Limites de confidentialité des données sur la souscription par IA | -1.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surveillance réglementaire par l'ACFC et les provinces

L'Agence de la consommation en matière financière du Canada a exigé des divulgations de coûts en langage clair en 2024, tandis que le projet de loi 19 de la Colombie-Britannique et le projet de loi 72 du Québec ont renforcé les règles publicitaires et ajouté des délais de réflexion, gonflant les coûts de conformité pour les fintechs plus petites. La Loi sur les activités associées aux paiements de détail a étendu la surveillance de la Banque du Canada aux opérateurs d'achat immédiat paiement différé, ajoutant des normes de risque opérationnel, de cybersécurité et de rapports.[2]Banque du Canada, "Infrastructure de rail en temps réel," bankofcanada.ca Le budget 2025 a introduit des exigences en matière de monnaies stables et de lutte contre le blanchiment d'argent, ainsi qu'une nouvelle Agence des crimes financiers, ajoutant de la complexité pour les plateformes expérimentant les paiements en cryptomonnaies. Le plafond du TAP à 35 % a touché les prêteurs axés sur les emprunteurs à risque élevé tels que Mogo, qui a averti d'une baisse de revenus de 8 à 10 % en 2025. Dans l'ensemble, l'application est la plus stricte en Colombie-Britannique, au Québec et en Ontario, comprimant les marges et décourageant les nouveaux entrants.

Risque élevé de défaut lors des ralentissements macroéconomiques

Les données de FICO ont montré des taux de paiement à 47 % au premier trimestre 2025 et des défaillances de deux manquements ou plus sur les cartes monolinéaires à 6,3 %, révélant une liquidité des consommateurs fragile. TransUnion a constaté que les défaillances à 90 jours sur les crédits hors hypothèques s'élevaient à 1,74 % au deuxième trimestre 2024, avec des soldes de cartes toujours en hausse. La Banque du Canada note que 29 % des titulaires de cartes portent des soldes renouvelables, les exposant aux chocs de taux. La société mère d'Afterpay, Block, a signalé un remboursement à temps des versements de 96 %, mais a reconnu une sensibilité aux cycles des matières premières de l'Alberta. Le ratio de clients répétés de 96 % d'Affirm indique une fidélité parmi les emprunteurs de qualité, mais les utilisateurs novices ou à risque élevé présentent un risque de perte plus élevé lors des ralentissements. Les fournisseurs augmentent les taux d'escompte pour les marchands et réduisent les limites de crédit pour compenser les pertes attendues, ce qui peut freiner la croissance des transactions sur le marché de l'achat immédiat paiement différé au Canada.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : le point de vente mobile stimule la convergence en magasin

Les transactions par point de vente mobile (mPOS) devraient croître à un TCAC de 22,1 % de 2025 à 2030, grignotant la part de 65,3 % que les paiements en ligne détenaient en 2024 sur le marché de l'achat immédiat paiement différé au Canada. Square, Lightspeed et Shopify POS intègrent des plans de versements aux caisses physiques, permettant aux détaillants de reproduire la flexibilité du commerce électronique en magasin. Le lancement du paiement en 4 versements par PayPal, couvrant Home Depot et Sephora, souligne la demande en magasin pour un financement sans friction.

Les commandes en magasin ont généralement des valeurs moyennes de ticket plus élevées pour les meubles, les appareils électroménagers et les améliorations domiciliaires. Le réseau KONEK d'Interac, déployé en premier chez Staples Canada, permet des paiements directs depuis la banque qui contournent les rails de cartes, laissant entrevoir une future désintermédiation des fournisseurs conventionnels d'achat immédiat paiement différé. Les acheteurs plus jeunes à Vancouver et Toronto utilisent de plus en plus les portefeuilles mobiles à la caisse, renforçant l'adoption omnicanale et consolidant l'empreinte du marché de l'achat immédiat paiement différé au Canada sur tous les canaux de vente.

Par taille d'entreprise : les PME réduisent l'écart

Les grandes entreprises contrôlaient 72,8 % de la part du marché de l'achat immédiat paiement différé au Canada en 2024, mais les PME devraient se développer de 21,63 % annuellement jusqu'en 2030, car les intégrations clés en main abaissent les barrières à l'entrée. Shop Pay Installments permet même aux micro-vendeurs d'activer le financement sans code personnalisé, tandis que l'intégration Afterpay de Square cible les petits détaillants.

PYMNTS a constaté que 85 % des marchands offrant l'achat immédiat paiement différé signalent une utilisation accrue, une augmentation des conversions qui résonne auprès des boutiques de mode et d'électronique opérant avec de faibles marges. Les API d'achat immédiat paiement différé standardisées de Moneris démocratisent davantage l'accès à tous les niveaux de marchands. À mesure que les PME se développent, la taille du marché de l'achat immédiat paiement différé au Canada pour ce segment devrait augmenter régulièrement, diversifiant les revenus au-delà des clients d'entreprise.

Par utilisateur final : le financement des soins de santé libère la demande pour les soins non essentiels

L'électronique grand public était en tête en 2024, représentant 33,8 % de la taille du marché de l'achat immédiat paiement différé au Canada, porté par des appareils à ticket élevé et des cycles de renouvellement rapides chez Best Buy et les magasins Apple. En revanche, les soins de santé devraient se développer à un TCAC de 24,18 %, le plus rapide parmi les utilisateurs finaux, stimulé par le financement des procédures dentaires, cosmétiques et de fertilité allant de 500 à 15 000 CAD (366 à 10 980 USD).

Humm Canada, LendCare et Affirm ont doublé leurs bases de marchands dans les soins de santé en s'associant à des cliniques qui préqualifient les patients pour réduire les défauts. Les sondages de PayPal montrent que 31 % des répondants sont ouverts au financement d'appareils électroménagers et 26 % à l'électronique, mais les lacunes dans la couverture des soins médicaux non essentiels suggèrent une marge de croissance pour l'achat immédiat paiement différé dans les cliniques. À mesure que les traitements à ticket élevé migrent en ligne, les plans à plus longue durée approfondissent la pénétration, élargissant le marché de l'achat immédiat paiement différé au Canada.

Par structure de paiement : les durées plus longues gagnent du terrain

Les plans de paiement en 4 versements détenaient 47,02 % de la part du marché de l'achat immédiat paiement différé au Canada en 2024, favorisés pour la mode, la petite électronique et les articles pour la maison. Les produits de paiement en 12 versements devraient croître à un TCAC de 22,51 % jusqu'en 2030, alors que les consommateurs financent les soins de santé, les meubles et les rénovations.

Le PayPlan de Royal Bank of Canada et le Pace It de CIBC offrent des termes de 36 mois pour les clients de qualité, tandis que Shopify-Affirm prend en charge plusieurs options de durée jusqu'à 31,99 % de TAP. Le plafond du TAP à 35 % pousse les prêteurs aux emprunteurs à risque élevé hors de l'espace à plus longue durée, concentrant la croissance parmi les emprunteurs de qualité et quasi-qualité. Cette inclinaison structurelle vers des paniers à valeur plus élevée élargit le chiffre d'affaires total du marché de l'achat immédiat paiement différé au Canada, même si les volumes unitaires se modèrent.

Analyse géographique

L'Ontario est en tête du marché de l'achat immédiat paiement différé au Canada en raison de volumes denses de commerce électronique et d'intégrations précoces des marchands dans la région du Grand Toronto. Le Québec suit, porté par des plateformes en langue française conformes aux mandats de protection des consommateurs des projets de loi 96 et 72, renforçant la confiance et l'adoption. La Colombie-Britannique se classe troisième, avec les consommateurs technophiles de Vancouver stimulant un TCAC de 22,1 % dans l'adoption du point de vente mobile.

L'économie liée aux ressources naturelles de l'Alberta produit des revenus plus élevés mais aussi de la volatilité ; les défauts augmentent lors des baisses des matières premières, tempérant l'expansion de l'achat immédiat paiement différé mais maintenant une demande à plus longue durée parmi les emprunteurs de qualité à Calgary et Edmonton. Le reste du Canada, qui comprend la Saskatchewan, le Manitoba, les provinces de l'Atlantique et les territoires, est en retard en raison d'une densité de population plus faible et de moins d'intégrations de marchands, bien que l'empreinte nationale de Shopify continue de s'étendre, offrant un accès à l'achat immédiat paiement différé.

Les investissements dans les infrastructures RTR et KONEK se concentrent initialement en Ontario, au Québec et en Colombie-Britannique, où les volumes de transactions justifient les coûts. Statistique Canada rapporte que 14,8 % des nouveaux arrivants sont invisibles au crédit, contre 7,5 % des Canadiens de naissance, un écart que l'achat immédiat paiement différé aide à combler. Les liens de Nova Credit avec RBC, Scotiabank et Equifax permettent aux immigrants de transférer leurs historiques à l'étranger, stimulant l'adoption notamment dans les points d'entrée en Ontario et en Colombie-Britannique.[3]Statistique Canada, "Statistiques sur le commerce électronique et l'économie numérique 2025," statcan.gc.ca

Paysage concurrentiel

La concurrence est modérée, avec des fintechs mondiales telles qu'Affirm, Klarna, Sezzle et PayPal défiant les banques établies. RBC, CIBC, Scotiabank et TD offrent des plans de versements sans intérêt qui tirent parti des cartes existantes et contournent les frais des marchands, cannabilisant directement la part de marché des fintechs. Shop Pay Installments de Shopify, propulsé par Affirm, positionne la fintech pour servir plus de deux millions de marchands canadiens. L'introduction en bourse de Klarna en septembre 2025 à une valorisation de 15 milliards USD souligne la confiance des investisseurs dans la portée mondiale de l'achat immédiat paiement différé.

Les opportunités inexploitées se trouvent dans le financement des soins de santé, l'accès au crédit pour les immigrants et les catégories à ticket élevé. Humm Canada et LendCare offrent un financement médical avec des TAP allant de 9,9 % à 29,9 %, répondant à une demande non satisfaite pour les procédures non essentielles. Le réseau KONEK d'Interac représente la défense proactive des banques alors que l'accès en écriture aux données bancaires ouvertes approche, avec Staples Canada comme premier marchand actif.

Les perturbateurs émergents incluent Flexiti dans les segments de l'amélioration de l'habitat et des soins de santé, et Mogo, qui se réoriente vers les emprunteurs de qualité après avoir subi des pressions sur les revenus dues aux plafonds de taux. Afterpay de Block maintient 96 % de paiements à temps, tandis qu'Affirm a enregistré 41,4 millions de transactions au premier trimestre de l'exercice 2026, en hausse de 52,2 % d'une année sur l'autre. Les variations stratégiques dans la souscription, le mélange de durées et les partenariats de données détermineront les trajectoires de parts au sein du marché de l'achat immédiat paiement différé au Canada.

Leaders du secteur des services d'achat immédiat paiement différé au Canada

Afterpay Limited

Sezzle Inc.

ZIP Co Limited

Klarna Bank AB

Affirm Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : PayPal a lancé le paiement en 4 versements, permettant aux clients de diviser les transactions de 30 à 1 500 CAD en quatre paiements sans intérêt chez Home Depot, Sephora et Ticketmaster, intensifiant la rivalité sur le marché de l'achat immédiat paiement différé au Canada.

- Novembre 2025 : Interac et les six plus grandes banques du Canada ont lancé KONEK, un réseau de virement de compte à compte en temps réel, avec Staples Canada comme premier marchand, visant à prévenir la désintermédiation par les fintechs avant l'accès en écriture aux données bancaires ouvertes en 2027.

- Septembre 2025 : Klarna a réalisé une introduction en bourse sur le NYSE à une valorisation de 15 milliards USD, les actions ayant progressé de 15 % le premier jour, réaffirmant la confiance des investisseurs dans l'expansion transfrontalière de l'achat immédiat paiement différé.

- Mai 2025 : Nuvei s'est associé à Mastercard Move pour des versements quasi instantanés aux marchands, réduisant les délais de règlement de plusieurs jours à quelques minutes.

Portée du rapport sur le marché des services d'achat immédiat paiement différé au Canada

Le marché de l'achat immédiat paiement différé (AIPD) au Canada désigne le segment des services financiers qui permet aux consommateurs et aux entreprises d'acheter des biens ou des services et de les payer au fil du temps grâce à des plans de versements à court terme, sans intérêt ou à faible intérêt. Ce marché comprend des options de financement en ligne, en magasin et par point de vente mobile offertes par des fintechs, des banques et des détaillants. Il soutient les transactions dans plusieurs secteurs d'utilisation finale, notamment l'électronique, la mode, les soins de santé et les services bancaires et financiers et les assurances. Les solutions d'achat immédiat paiement différé contribuent à améliorer le pouvoir d'achat, à améliorer les taux de conversion au moment du paiement et à offrir des structures de paiement flexibles allant du paiement en 4 versements à des plans de versements plus longs.

Le rapport sur le marché des services d'achat immédiat paiement différé au Canada est segmenté par canal (en ligne, point de vente en magasin, point de vente mobile), taille d'entreprise (grandes entreprises, petites et moyennes entreprises), utilisateur final (électronique grand public, mode et habillement, services bancaires et financiers et assurances, soins de santé, autres utilisateurs finaux), structure de paiement (paiement en 4 versements, paiement en 6 versements, paiement en 12 versements, plans de versements renouvelables), et géographie (Ontario, Québec, Colombie-Britannique, Alberta, reste du Canada). Les prévisions du marché sont fournies en termes de valeur (USD).

| En ligne |

| Point de vente (en magasin) |

| Point de vente mobile |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Électronique grand public |

| Mode et habillement |

| Services bancaires, financiers et assurances |

| Soins de santé |

| Autres utilisateurs finaux |

| Paiement en 4 versements |

| Paiement en 6 versements |

| Paiement en 12 versements |

| Plans de versements renouvelables |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par canal | En ligne |

| Point de vente (en magasin) | |

| Point de vente mobile | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par utilisateur final | Électronique grand public |

| Mode et habillement | |

| Services bancaires, financiers et assurances | |

| Soins de santé | |

| Autres utilisateurs finaux | |

| Par structure de paiement | Paiement en 4 versements |

| Paiement en 6 versements | |

| Paiement en 12 versements | |

| Plans de versements renouvelables | |

| Par région | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés traitées dans le rapport

À quelle vitesse les dépenses d'achat immédiat paiement différé augmentent-elles au Canada ?

Le marché de l'achat immédiat paiement différé au Canada devrait se développer de 377,78 millions USD en 2025 à 947,12 millions USD d'ici 2030, soit un TCAC de 20,18 %.

Quel segment ajoute le plus de nouveaux volumes ?

Les soins de santé sont le segment à la croissance la plus rapide, projeté à un TCAC de 24,18 % alors que les procédures non essentielles adoptent les plans de versements.

Ce sont les banques ou les fintechs qui dominent les versements canadiens ?

Les banques contrôlent les plans sans intérêt liés aux cartes pour les clients existants, mais les fintechs telles qu'Affirm, Klarna et PayPal dominent le financement de paiement intégré aux marchands.

Qu'est-ce qui stimule l'adoption par les marchands ?

Des études montrent que l'achat immédiat paiement différé augmente les conversions d'environ 20 %, incitant 40 % des détaillants canadiens à intégrer des versements malgré des frais d'escompte de 26 %.

Comment les rails en temps réel affecteront-ils l'achat immédiat paiement différé ?

Le RTR et l'accès en écriture aux données bancaires ouvertes permettront des débits bancaires directs, réduisant les frais de réseau et permettant un règlement plus rapide pour les fournisseurs d'achat immédiat paiement différé et les marchands.

Les coûts de conformité augmentent-ils ?

Oui, les directives de l'ACFC, les règles provinciales et la Loi sur les activités associées aux paiements de détail imposent de nouvelles normes de divulgation, de cybersécurité et de rapports qui augmentent les coûts d'exploitation.

Dernière mise à jour de la page le: