カンボジア外食サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

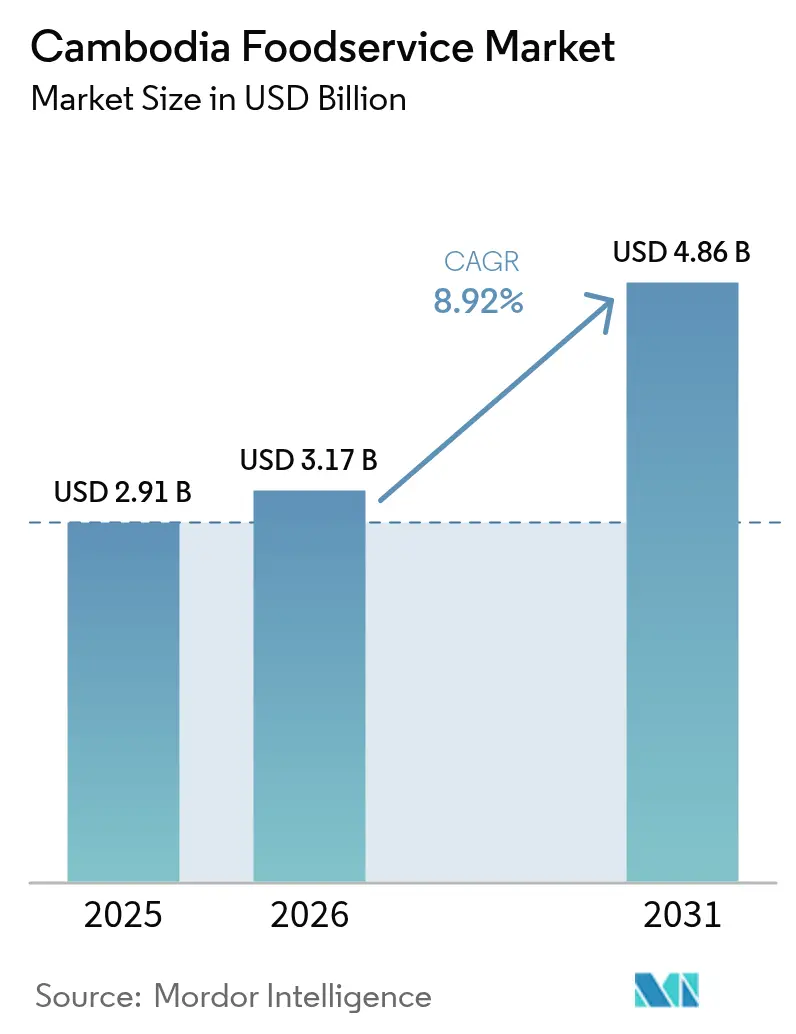

| 基準年の市場規模 (2025) | 2.91 十億米ドル |

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 4.86 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカンボジア外食サービス市場分析

カンボジア外食サービス市場規模は、2025年に29億1,000万米ドル、2026年に31億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.92%で成長し、2031年までに48億6,000万米ドルに達する見込みです。この拡大は、2025年中頃の国境紛争後に国際観光客数が17%減少した影響を相殺した国内旅行の回復と結びついており、事業者はメニューを地元の嗜好に合わせ、2025年の4.8%、2026年の4.0%という低調なGDP成長に対応した価格設定を行いました。テクノロジーの導入も進み、バコン即時決済ネットワークは2025年に13億2,500万件の取引を処理し、現金取扱コストを削減してデータ主導の在庫管理を可能にしました。一方、マスターフランチャイジーは賃料リスクを軽減する資本効率の高い共同出店モデルを活用して地方都市への展開を加速させ、AEONモール3ミーンチェイなどのショッピングモールはカンボジアの不安定な電力網から入居テナントを守る空調管理されたハブを創出しました。

主要レポートのポイント

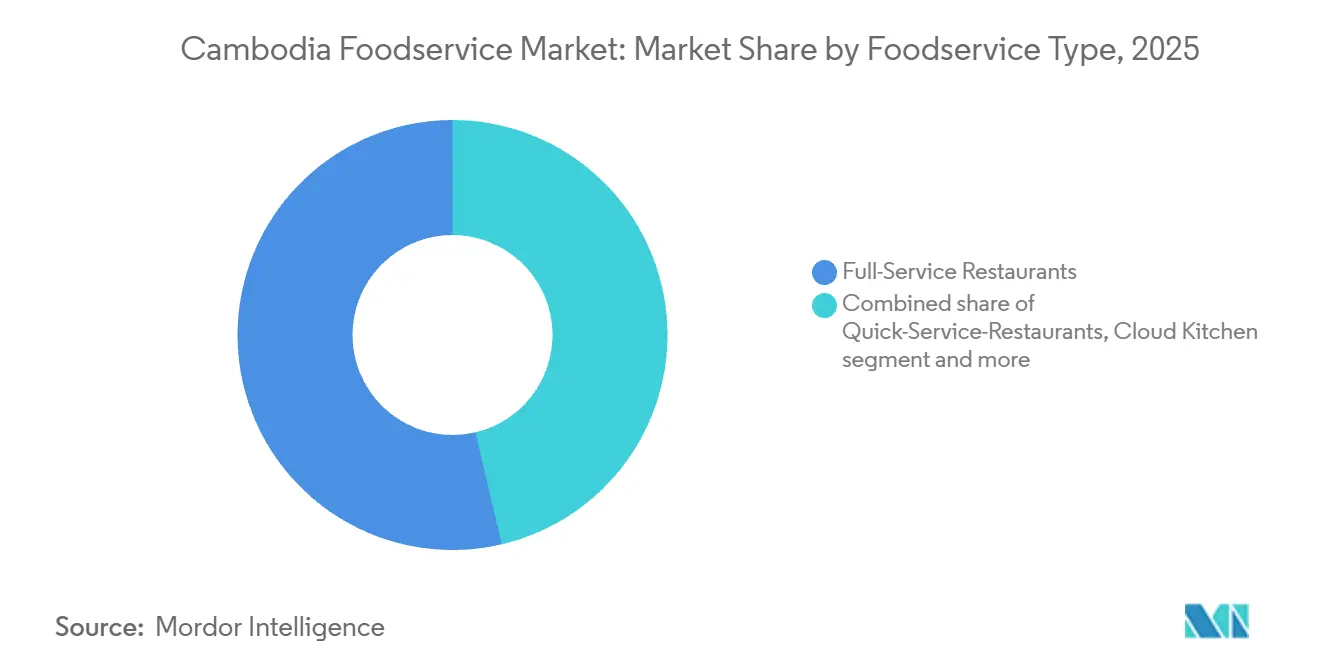

- 外食サービスタイプ別では、フルサービスレストランが2025年のカンボジア外食サービス市場シェアの53.68%を占め、クラウドキッチンは2031年にかけてCAGR 9.07%を記録する見込みです。

- アウトレット別では、独立系が2025年の金額ベースで75.62%を支配しており、チェーン系アウトレットは2031年まで年率10.45%で成長すると予測されています。

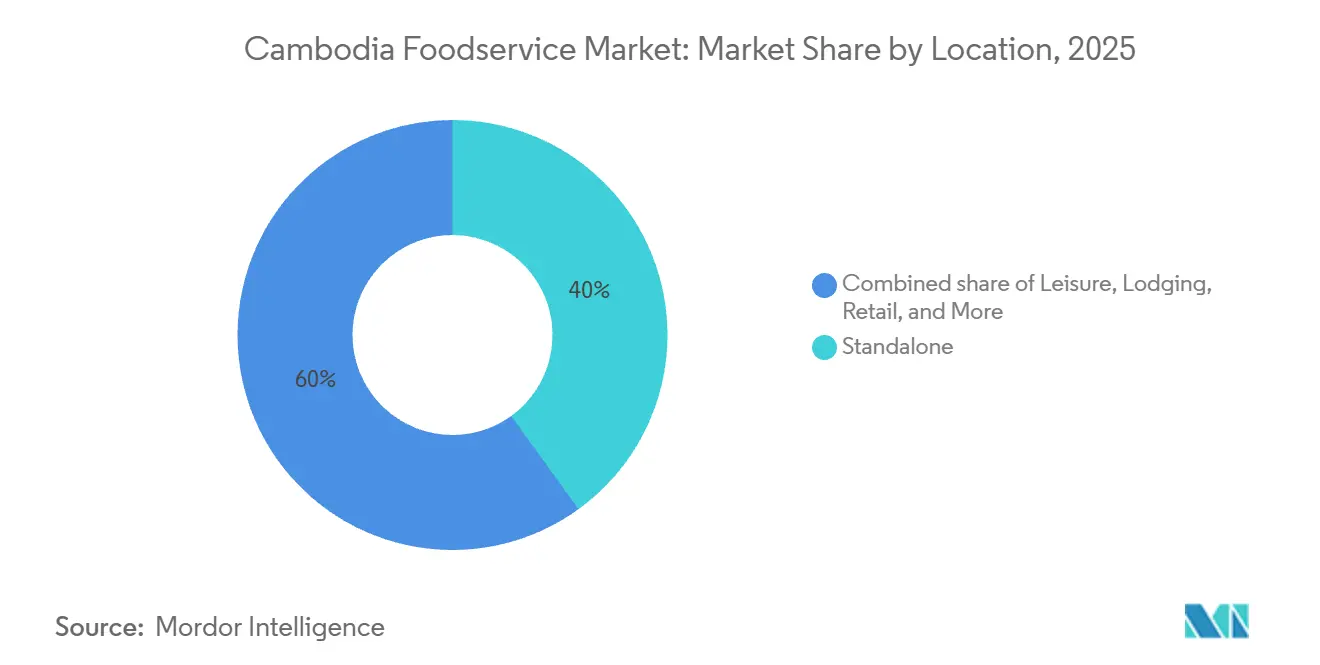

- ロケーション別では、スタンドアロンが2025年の金額ベースで40.03%を占め、小売は2031年まで年率10.02%で成長すると予測されています。

- サービスタイプ別では、店内飲食が2025年の売上の56.88%を占め、デリバリーは予測期間中にCAGR 11.23%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カンボジア外食サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光・ホスピタリティの成長 | +2.0% | プノンペン、シェムリアップ、シアヌークビルに集中した全国規模 | 中期(2〜4年) |

| 国際チェーンの台頭 | +1.5% | プノンペンで先行し、バッタンバン、カンポットへ拡大する全国規模 | 中期(2〜4年) |

| オンラインフードデリバリーアプリおよびプラットフォームの利用拡大 | +1.8% | プノンペン、シェムリアップが主導する全国規模 | 短期(2年以内) |

| 社交の場としてのカフェおよび専門店の普及 | +0.8% | 都市部:プノンペン、シェムリアップ | 中期(2〜4年) |

| レストランへのテクノロジー統合 | +1.0% | プノンペンの導入が牽引する全国規模 | 短期(2年以内) |

| 健康食品、オーガニック、ビーガン、機能性食品への関心の高まり | +0.9% | プノンペン、シェムリアップの都市部富裕層セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

観光・ホスピタリティの成長

2024年、カンボジアは670万人の国際観光客を迎え、2023年比で22.9%増加しました[1]出典:観光省、「観光統計レポート」、tourismcambodia.org。この成長により36億3,000万米ドルの収益が生まれ、国内GDPの9.4%に貢献しました。しかし、2025年7月のタイとの国境紛争により観光客数が17%減少し、550万人となりました。これに対応するため、事業者は国内旅行者へ焦点を移し、2025年5月から10月の間に国内旅行者数は64.7%増加しました。この転換は、国際基準と地元観光客向けの手頃な選択肢のバランスを取ることの重要性を示しています。アンコールワット観光に大きく依存するシェムリアップでは、2024年6月の調査で結果が分かれました。事業者の約31.4%がプラスの影響を報告し、別の31.4%がマイナスの影響を指摘し、37.3%は変化なしと回答しており、観光客の消費が不均一であることを示しています。2025年9月9日に開港したテチョ国際空港では、マリスレストランがテナントとして入居し、ラガルデール・トラベル・リテールが2024年6月27日に12年間のコンセッションを取得したことで、プノンペンが第二の玄関口として位置づけられています。この発展により、一部の観光客の流れがシェムリアップから移動する可能性があります。2024年の主要な観光客送出市場はタイ、ベトナム、中国、ラオス、米国でした。これは、メニューのローカライズやハラール認証などの戦略がASEANおよび中東諸国からの観光客誘致に役立つ可能性を示唆しています。

国際チェーンの台頭

マスターフランチャイジーは資本効率の高い拡大戦略を活用して存在感を高めています。例えば、エクスプレス・フード・グループは2022年3月にスウェンセンズとThe Pizza Companyのフォーマットを組み合わせる10年間の契約を締結しました。同社は2022年3月8日にカンプチア・クロムに店舗をオープンし、2022年12月にはAEONミーンチェイモールにプレミアムなスウェンセンズを出店しました。EFGはカンボジア、ラオス、ミャンマー全体で今後数年以内にスウェンセンズの店舗数を2倍以上にする計画です。リトル・シーザーズは2024年11月2日にワールド・ブリッジ・グループを通じて市場参入を発表し、20〜25店舗の開設を計画しています。同様に、マレーシアのハラール認証QSRチェーンであるマリーブラウンは、2024年6月にSP QSRおよびフード・サービシズ社と覚書を締結し、5年以内にカンボジアとウズベキスタンに30店舗以上を開設する計画で、プノンペンへの第1号店を優先しています。マクドナルドは2025年11月に予備的な協議を行い、アジア最後の未開拓市場の一つへの参入可能性を示しました。Jollibee Foods Corporationは2025年に世界で700〜800店舗の新規開設を計画していますが、カンボジアに関する具体的な計画は公表していません。CJフードビルのトゥレジュールは2024年4月29日にエクスプレス・フード・グループとマスターフランチャイズ契約を締結しました。2024年半ばまでに王立大学と伝統的な市場の近くに2店舗をオープンし、年末までに5店舗を達成する目標を掲げています。これは、交通量の多いエリアにおけるベーカリーカフェ複合業態の人気の高まりを示しています。

オンラインフードデリバリーアプリおよびプラットフォームの利用拡大

グラブによるナム24の買収は、2024年12月の発表後、2025年1月に規制当局の承認を受け、主にプノンペンとシェムリアップを拠点とする950以上の加盟店と200以上のデリバリーパートナーを統合しました。この買収によりバッチング技術とAI主導のルート最適化が導入され、手数料率が引き下げられ、注文密度が向上しました。地域的な文脈では、グラブは2025年に東南アジアのフードデリバリー市場で過半数のシェアを保持し、ShopeeFood がそれに続いており、カンボジアの市場浸透率はタイやベトナムと比較してまだ発展途上であることを示しています。2024年8月、ナム24はエクスプレス・フード・グループと加盟店のオンボーディング拡大に関する覚書を締結しており、このパートナーシップは現在グラブの広範なアグリゲーター戦略に組み込まれています。さらに、2024年11月にMastercardおよびVisaとの統合を伴って開始されたバコン・ツーリスト・アプリにより、外国人観光客は現地銀行口座なしにKHQRを通じて取引できるようになりました[2]出典:カンボジア国立銀行、「VISAとのバコン・ツーリスト・アプリ開始に関するプレスリリース」、visa.com.kh。これにより、サービスアパートメントやホテルに滞在する国際観光客がデリバリー注文を行う際の障壁が低下しました。クラウドキッチンはデリバリーサービスの成長から特に恩恵を受けており、その初期費用は5万〜15万マレーシアリンギットで、東南アジアの同等市場における従来型レストランに必要な50万〜100万リンギットと比較して大幅に低くなっています。このコスト優位性により、事業者は資本支出を最小限に抑えながら複数のバーチャルブランドを試験的に展開することが可能です。

健康食品、オーガニック、ビーガン、機能性食品への関心の高まり

2024年、プノンペンはビーガン料理の人気スポットとなり、ベジタリアンおよびビーガンレストランの数が増加しています。主要な施設には、市内初の完全ビーガンレストランであるバイブ・カフェがあり、スーパーフードを使った料理を提供し、利益の10%をグッド・バイブ・ファウンデーションに寄付しています。もう一つの注目スポットはセイクリッド・ロータス・カフェで、ビーガンメニューとホステル宿泊施設を組み合わせ、火曜日には1米ドルのプラントベースコーヒーを提供しています。伝統的なクメール料理もウェルネストレンドに合わせて変化しており、豆腐を使ったアモック、マッシュルームを使ったロック・ラック、プラントベースのトッピングを添えたノム・バン・チョックなどが登場しています。これらのアレンジはクメール料理の本質を保ちながら、現代的な食の好みにも対応しています。トパーズ(フランス料理)、ル・マリス、シエナ(イタリア料理)、ケマ、ラッフルズなどのファインダイニングレストランも、メニューにビーガンオプションを明確に表示するようになっています。価格帯はカジュアルダイニングで5〜12米ドル、ミドルレンジで10〜18米ドル、ラグジュアリーダイニングで25〜30米ドル以上となっており、駐在員や富裕層のカンボジア人がこれらの料理に対価を支払う意欲があることを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制遵守 | -0.5% | プノンペン、シェムリアップに執行が集中した全国規模 | 中期(2〜4年) |

| コールドチェーンおよび物流インフラの脆弱性 | -1.2% | プノンペン、シアヌークビルに60%の能力が集中した全国規模 | 長期(4年以上) |

| 熟練労働力の不足 | -0.8% | ホスピタリティ拠点で深刻な全国規模 | 中期(2〜4年) |

| 食品コモディティ価格の変動とシュリンクフレーションリスク | -1.0% | 農村部の購買力に影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食品コモディティ価格の変動とシュリンクフレーションリスク

食品価格の変動とシュリンクフレーションのリスクは、カンボジアの外食サービス市場においてコスト管理と顧客満足度に影響を与える重大な課題です。国家統計局の報告によると、2023年4月から2024年3月にかけて、豚肉と牛肉の価格が0.4%上昇し、鶏肉の価格は0.3%上昇した結果、食肉カテゴリー全体で0.3%の上昇となりました[3]出典:国家統計局、「プノンペン消費者物価指数」、nis.gov.kh。これらの価格変動は、これらの主要食材に依存する外食サービス事業者に直接影響を与えます。利益率が限られた小規模の独立系事業者は、メニュー価格を引き上げるか利益の減少を受け入れるかという難しい判断を迫られることが多くあります。価格を据え置いたまま量を減らすシュリンクフレーションでコストを管理しようとする事業者もいますが、これは顧客の信頼を損ない、ブランドの評判を傷つける可能性があります。多くの飲食の選択肢があり高品質を期待する顧客が多いカンボジアの競争市場では、知覚価値の低下がリピート来店を妨げる可能性があります。さらに、事業者は上昇するコストを管理しながら食品の品質とサービス水準を維持するという課題にも直面しています。

コールドチェーンおよび物流インフラの脆弱性

カンボジアのコールドチェーン市場は主にプノンペンとシアヌークビルに集中しており、全体の能力の60%以上を占めています。このため、他の州の事業者は常温保管や高コストの長距離冷蔵輸送に依存せざるを得ず、全国で利用可能な冷蔵輸送車両はわずか約40台にとどまっています。電力コストは冷蔵保管の運営予算の38%を占めており、不安定な電力供給を補うためにディーゼル発電機が頻繁に使用されています。また、企業の45%がコンプレッサーシステムの保守や温度ログの監視を行う熟練技術者の確保に困難を抱えています。その結果、寿司バーやジェラートショップなど生鮮品に依存する事業者は主に首都に限定されるか、より高い廃棄率に直面しています。グローバル・コールドチェーン・アライアンスは、予冷、急速冷凍、ラストマイル冷蔵配送の不足など、カンボジアのコールドチェーンインフラの主要な課題を指摘しています。これらの問題は、シアヌークビルで通関し、プノンペンまで230キロメートルを輸送しなければならない水産物や乳製品の輸入において特に深刻です。この脆弱なインフラは、冷蔵タンパク質や冷凍デザートに依存する西洋料理よりも、炒め物やグリル肉などの常温保存可能な食品に有利に働きます。食品安全の執行は商務省が5つの省庁と連携して管理していますが、コールドチェーンのコンプライアンスはラベリングや衛生基準と比較して注目度が低く、規制上の空白が生じています。この監視の欠如は食中毒のリスクを高め、市場における消費者の信頼を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

外食サービスタイプ別:クラウドキッチンがデジタルシフトを加速

フルサービスレストランは2025年の市場シェアの53.68%を占め、カンボジアの家族志向の食文化を反映しています。この文化は、階層的な座席配置、共有の調味料トレイ、複数コースの共有食事によって特徴づけられます。2024年6月に400店舗以上を運営する118社を対象に実施した調査によると、カジュアルダイニングとファインダイニングはそれぞれ事業者タイプの33.1%を占めていました。メニューでは西洋料理が51.7%を占め、アジア料理が28.8%、フュージョンが13.6%、カンボジア料理が8.5%と続いています。これは、プラホック(発酵魚ペースト)やカンポット胡椒などの地元食材を活用した伝統文化に焦点を当てたコンセプトの潜在的な機会を示しています。シェフ・キムサン・ポル率いるエンバシーなどのファインダイニング施設は、54〜100米ドルのセットディナーを提供しています。カッツは10〜800米ドルの価格帯を持ち、マリスは8〜35米ドルの範囲で、駐在員の経費精算から富裕層のカンボジア人の祝宴まで幅広い層に対応した価格の多様化を示しています。

クラウドキッチンは2026〜2031年にCAGR 9.07%で成長すると予測されており、全外食サービスタイプの中で最も成長の速いセグメントとなっています。この成長は、デリバリーセグメントのCAGR 11.23%と、グラブによるナム24の950以上の加盟店ネットワークを単一のAI主導物流プラットフォームへの統合によって牽引されています。東南アジアの同等市場では、クラウドキッチンの初期費用は5万〜15万マレーシアリンギットで、従来型レストランに必要な50万〜100万リンギットと比較して大幅に低くなっています。このコスト効率により、事業者はリアルタイムの注文データに基づいて複数のバーチャルブランドを試験的に展開し、メニューを適応させることが可能です。新型コロナウイルス感染症のパンデミックは東南アジア全体でクラウドキッチンの普及を加速させ、グラブ、Foodpanda、ゴジェックなどのプラットフォームがクラウドキッチン支援サービスを導入しました。カンボジアでは、クラウドキッチンの浸透率が比較的低いことから、スマートフォンの普及とデジタル決済インフラの発展に伴い、大きな成長ポテンシャルがあることが示唆されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アウトレット別:チェーンがフランチャイズ展開を推進

独立系アウトレットは2025年時点でカンボジアの外食サービス市場の75.62%を占めています。その優位性は、地元の嗜好や文化的な好みとの一致に起因しています。これらの施設は伝統的なカンボジア料理を重視し、地元食材を調達し、国内消費者に訴求する競争力のある価格設定を行っています。メニュー提供における適応力と強いコミュニティとのつながりにより、健康的で持続可能な食品オプションへの関心の高まりを含む消費者ニーズの変化に効果的に対応することができます。さらに、独立系外食サービス事業者は地元のデリバリープラットフォームと提携することで、従来の店内飲食サービスを超えてリーチを拡大しています。

チェーン系アウトレットは市場シェアが小さいながらも、CAGR 10.45%という著しい成長を示しています。これらのアウトレットは、標準化された食品品質、厳格な衛生プロトコル、一貫したサービスを提供することで顧客を引き付けており、信頼性を求める都市部のテクノロジーに精通した消費者に特に支持されています。グローバルおよびリージョナルブランドはフランチャイズおよびパートナーシップモデルを通じて存在感を拡大しています。例えば、2024年6月にマレーシアのハラール認証QSRチェーンであるマリーブラウンが、SP QSRおよびフード・サービシズ社との覚書を通じてカンボジアに参入し、同国の成長するハラールフードおよびファストフードセグメントを狙っています。同様に、CJフードビルのトゥレジュールは2024年4月29日にエクスプレス・フード・グループとマスターフランチャイズ契約を締結しました。2024年半ばまでに王立大学と伝統的な市場の近くに2店舗をオープンし、年末までに5店舗を設立する計画を持ち、交通量の多いエリアにおけるベーカリーカフェ複合業態のポテンシャルを示しています。

ロケーション別:モールが小売成長を牽引

2025年、スタンドアロン立地はカンボジアのアウトレットの40.03%を占め、路面に面したレストランへの同国の嗜好を反映しています。これらの立地は、顧客を引き付けるために視認性、歩行者の通行量、住宅地への近接性に依存しています。スタンドアロンアウトレットは、柔軟な営業時間、テイクアウトとデリバリーのための直接的な路面アクセス、家主の承認なしにファサードや看板を変更できる能力から恩恵を受けています。これらの特徴は、深夜営業やバイク利用者向けのコンセプトに特に有用です。エンターテインメント複合施設などのレジャー立地や空港などの旅行ハブは、固定客を持つ一方で、より高い賃料と収益分配契約に直面しています。ホテルレストランや客室内ダイニングを含む宿泊施設立地は、ビジネス旅行者や観光客を引き付けますが、稼働率に大きく依存し、リピート来店が少ない傾向があります。

小売立地は2026年から2031年にかけてCAGR 10.02%で成長すると予測されており、立地タイプの中で最も高い成長率となっています。この成長は、合計25万1,000平方メートルの賃貸可能面積を提供するAEONモールの3つの施設によって牽引されています。2014年にオープンしたAEONモール1は、1,850台の駐車スペースを備えた6万8,000平方メートルの規模を誇ります。2018年に開業したAEONモール2センソックは、8万5,000平方メートルと2,300台の駐車スペースを提供しています。2022年12月にオープンしたAEONモール3ミーンチェイは、9万8,000平方メートル、4,000台の駐車スペース、2億8,960万米ドルの投資を特徴としています。プノンペンには33万7,400平方メートルをカバーする21のショッピングモールがあり、賃料は月額1平方メートルあたり20〜27米ドルの範囲です。AEONモール1は年間600〜1,000万人の来場者を集め、フードコートおよびインライン型レストランテナントに安定した集客と空調管理された環境を提供しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

サービスタイプ別:パンデミック後にデリバリーが急増

2025年、店内飲食サービスは56.88%の市場シェアで首位を占め、カンボジアの強い社交的な食文化を反映しています。食事は多くの場合、家族スタイルで共有され、最年長者が最初に食べ、チリジャムやピーナッツ入りプラホックなどを盛った共有の調味料トレイが置かれます。無料のお茶が一般的で、爪楊枝がテーブルで使用されます。スプーンとフォークが主な食器で、スープや麺類には箸が使われます。すすり音や唇を鳴らす音などの文化的な習慣が食事をカジュアルなものにし、テイクアウトの魅力を低下させています。国民食であるフィッシュ・アモックと、1人当たり年間250キログラムという高い米の消費量は、新鮮で主食を中心とした食事への嗜好を示しています。2024年6月の調査では、カジュアルダイニングとファインダイニングがそれぞれ事業者の33.1%を占めていました。エンバシーやマリスなどのファインダイニング施設は、54〜100米ドルのセットディナーを提供しており、デリバリーには不向きな体験を重視しています。

デリバリーサービスは2026年から2031年にかけてCAGR 11.23%で成長すると予測されており、2024年12月のグラブによるナム24の買収によって牽引されています。この動きにより、プノンペンとシェムリアップの950以上の加盟店と200のデリバリーパートナーがAI主導のプラットフォームに統合され、コストが削減され効率が向上しました。グラブは2025年に東南アジアのフードデリバリー市場の55%を保持し、同地域の総流通取引額は前年比18%増の227億米ドルに達しました。カンボジアのデリバリー市場はタイやベトナムと比較してまだ発展途上です。バコン決済システムは2025年に13億2,500万件の取引を処理し、代金引換の問題を緩和してシームレスな追跡を可能にしました。2024年11月に開始されたバコン・ツーリスト・アプリにより、外国人観光客がKHQRコードで支払いができるようになり、デリバリー市場が拡大しています。テイクアウトサービスは、より速く安価である一方、デリバリーの利便性や店内飲食の雰囲気に欠けており、デリバリーインフラの改善に伴い競争力が低下する可能性があります。

地理的分析

カンボジアの活気ある都市中心部であるプノンペンとシェムリアップが、同国の外食サービス市場を支配しています。これらの都市は、高い人口密度、活発な観光産業、強固なインフラに支えられ、多様な外食サービス形態に対応しています。フルサービスレストランやクラウドキッチンから国際チェーンまで、食の場面は活気に満ちています。地元住民、駐在員、観光客が混在することで、地元料理とグローバル料理の両方に対する旺盛な需要が生まれ、これらの都市が市場成長の重要な担い手として位置づけられています。

シェムリアップでは、2024年6月の調査が観光の複合的な影響を浮き彫りにしました。事業者の31.4%がプラスの影響を感じ、別の31.4%がマイナスの影響に直面し、37.3%は中立的な立場を保ちました。これは、観光客の消費の増減に対するセクターの敏感さを示しています。2024年、カンボジアは670万人の国際観光客を迎え、2023年比で22.9%の急増を記録しました。この流入は36億3,000万米ドルという多大な収益をもたらし、国内GDPの9.4%を占めました。しかし、2025年7月のタイとの国境紛争により観光客数が17%減少し、550万人となりました。明るい面では、2025年5月から10月にかけて国内観光が64.7%急増し、業界の回復力を示しました。2024年の主要な国際市場はタイ、ベトナム、中国、ラオス、米国にわたっています。ASEANおよび中東からの観光客をさらに誘致するため、事業者はローカライズされたメニューとハラール認証を検討しています。カニと胡椒で知られるカンポットとケップが伝統文化に焦点を当てた事業を引き付ける一方、シアヌークビルのカジノブームは中国からの投資を呼び込み、伝統的なホスピタリティへの懸念を生んでいます。

プノンペンに3つの施設を持つAEONモールは、合計25万1,000平方メートルの賃貸可能スペースを誇り、小売外食サービスセクターを牽引する重要な存在です。AEONモール1は人気の高い施設で、年間600〜1,000万人の来場者を集めています。一方、2022年12月にオープンした新しいAEONモール3ミーンチェイは、2億8,960万米ドルの多大な投資を伴い、9万8,000平方メートルの規模と4,000台の駐車スペースを誇ります。月額賃料は1平方メートルあたり20〜27米ドルの範囲です。特筆すべきは、KFCが主要テナントとして入居していることと、2022年7月に開業したPHエコモールでは、エクスプレス・フード・グループがスウェンセンズ、The Pizza Company、クリスピー・クリームなどのブランドを展開していることです。商務省は2022年食品安全法に基づき、食品安全基準を維持するためのクメール語表示と検査を義務付けています。しかし、課題も存在します。コールドチェーンのコンプライアンスは依然として不安定で、食中毒のリスクを高めています。

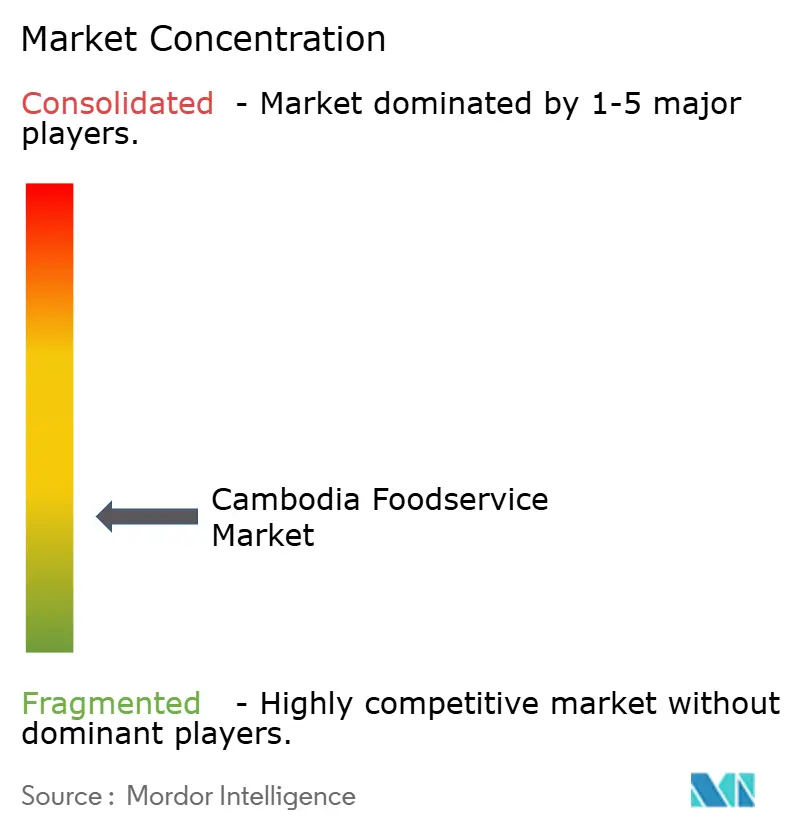

競合環境

カンボジア外食サービス市場は断片化した競争構造を示しており、多数の小規模・独立系事業者と限られた数の地域・国際チェーンが共存しています。独立系事業者が市場シェアを支配しており、主に伝統料理と本格的な食体験を提供しています。これらの施設は、文化的な真正性とローカライズされたサービス提供メカニズムを通じて強い顧客関係を維持しています。

国際フランチャイズ施設は、体系的な拡大戦略を通じて市場での存在感を組織的に拡大しています。これらの事業者は標準化された運営プロトコルとグローバルなメニュー提供を実施し、特に都市部の人口、若年層、駐在員コミュニティをターゲットにしています。主要な市場参加者には、Yum! Brands Inc.、Restaurant Brands International Inc.、Starbucks Corporationがあり、それぞれが独自の市場ポジショニング戦略を維持しています。

市場構造は複数の運営モデルを促進し、さまざまなビジネス形態が実行可能な市場ポジションを確立することを可能にしています。この多様性は、差別化されたサービス提供、価格戦略、ターゲット市場アプローチを通じて現れています。競争環境は、大規模な標準化された事業と特化したニッチ市場参加者の両方を支えています。

カンボジア外食サービス産業のリーダー企業

Yum! Brands Inc.

Restaurant Brands International Inc.

Starbucks Corporation

Minor International PLC (The Pizza Company)

Domino's Pizza Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:テチョ国際空港が2025年9月9日に開港し、マリスレストランがテナントとして確定し、プノンペンが第二の玄関口として位置づけられ、シェムリアップからの観光客の流れが再分配される可能性があります。一方、ラガルデール・トラベル・リテールは2024年6月27日に付与された12年間のコンセッションを取得し、ターミナル全体の飲食アウトレットを運営します。

- 2025年7月:カンボジアの著名なカフェチェーンの一つであるBrown Coffeeが、GrabFoodと提携し、デリバリープラットフォーム限定で新しい抹茶飲料シリーズを展開しました。

- 2024年11月:リトル・シーザーズがカンボジアに初のレストランをオープンしました。メニューには、手頃な価格のシグネチャーペパロニとチーズピザを含むリトル・シーザーズの定番ピザのほか、クレイジーブレッド、ディッピングソース、クレイジーパフスなどのサイドメニューが揃っています。

- 2024年11月:アバブ・イレブンがプノンペンに3番目の国際拠点をオープンし、ペルー・日本フュージョン料理とシグネチャーカクテルを提供するルーフトップバーとレストランを展開しています。

カンボジア外食サービス市場レポートの調査範囲

外食サービス産業は、自宅外で食事をする人々に食品を調理・提供することに関わるすべての活動、サービス、ビジネス機能を包含しています。カンボジアの外食サービス市場はタイプと構造によってセグメント化されています。タイプ別では、フルサービスレストラン、セルフサービスレストラン、ファストフード、屋台・キオスク、カフェ・バー、100%宅配・テイクアウトにセグメント化されています。構造別では、チェーン系アウトレットと独立系アウトレットにセグメント化されています。レポートは上記すべてのセグメントについて、米ドル百万単位の金額ベースで市場規模と予測を提供しています。

| カフェ・バー | 料理別 | バー・パブ |

| カフェ | ||

| ジュース・スムージー・デザートバー | ||

| 専門コーヒー・ティーショップ | ||

| クラウドキッチン | ||

| フルサービスレストラン | 料理別 | アジア料理 |

| ヨーロッパ料理 | ||

| ラテンアメリカ料理 | ||

| 中東料理 | ||

| 北米料理 | ||

| その他のフルサービスレストラン料理 | ||

| クイックサービスレストラン | 料理別 | ベーカリー |

| バーガー | ||

| アイスクリーム | ||

| 肉料理 | ||

| ピザ | ||

| その他のクイックサービスレストラン料理 |

| チェーン系アウトレット |

| 独立系アウトレット |

| レジャー |

| 宿泊 |

| 小売 |

| スタンドアロン |

| 旅行 |

| 店内飲食 |

| テイクアウト |

| デリバリー |

| 外食サービスタイプ | カフェ・バー | 料理別 | バー・パブ |

| カフェ | |||

| ジュース・スムージー・デザートバー | |||

| 専門コーヒー・ティーショップ | |||

| クラウドキッチン | |||

| フルサービスレストラン | 料理別 | アジア料理 | |

| ヨーロッパ料理 | |||

| ラテンアメリカ料理 | |||

| 中東料理 | |||

| 北米料理 | |||

| その他のフルサービスレストラン料理 | |||

| クイックサービスレストラン | 料理別 | ベーカリー | |

| バーガー | |||

| アイスクリーム | |||

| 肉料理 | |||

| ピザ | |||

| その他のクイックサービスレストラン料理 | |||

| アウトレット | チェーン系アウトレット | ||

| 独立系アウトレット | |||

| ロケーション | レジャー | ||

| 宿泊 | |||

| 小売 | |||

| スタンドアロン | |||

| 旅行 | |||

| サービスタイプ | 店内飲食 | ||

| テイクアウト | |||

| デリバリー | |||

レポートで回答される主要な質問

2026年のカンボジア外食サービス市場の規模はどのくらいですか?

31億7,000万米ドルと評価されており、2031年までに48億6,000万米ドルに成長すると予測されています。

最も急速に拡大しているセグメントはどれですか?

クラウドキッチンが2031年にかけてCAGR 9.07%で成長をリードしています。

フルサービスレストランセグメントの現在の規模はどのくらいですか?

フルサービス形態は2025年の支出の53.68%を占め、外食サービスタイプの中で最大のシェアを持っています。

なぜチェーンが現在積極的に拡大しているのですか?

マスターフランチャイジーがモール内の資本効率の高い共同出店モデルを活用しており、チェーン系アウトレットがCAGR 10.45%で成長することを可能にしています。

最終更新日: