ブラジル診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

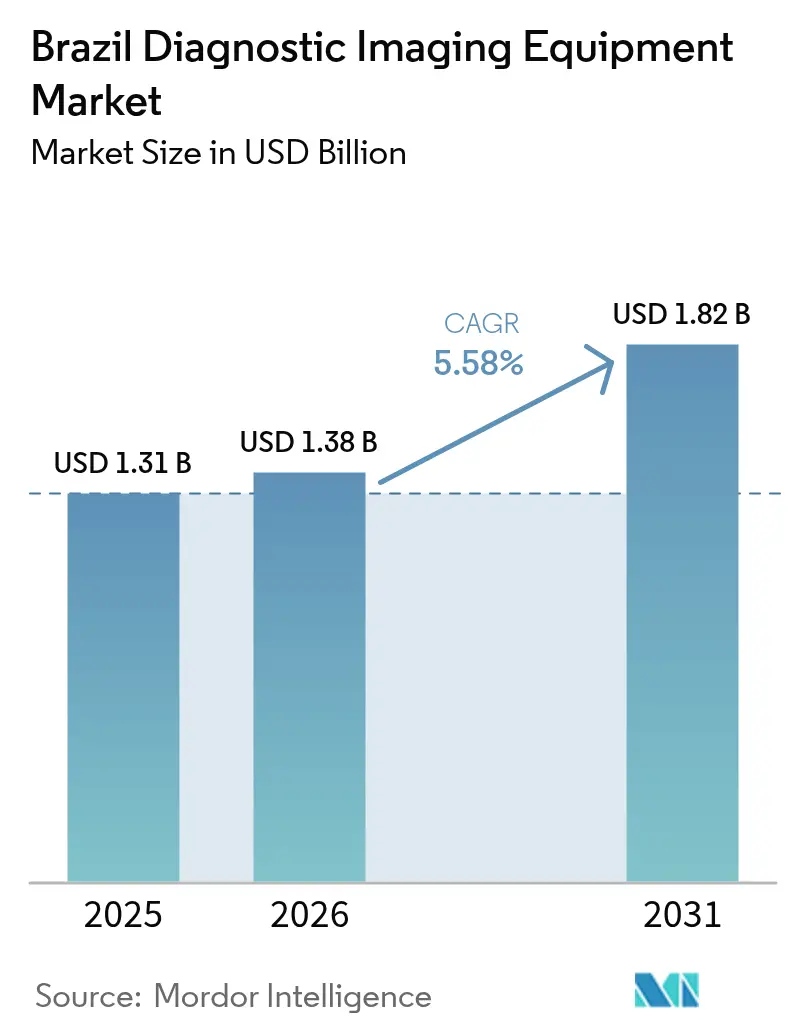

| 基準年の市場規模 (2025) | 1.31 十億米ドル |

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル診断用画像診断機器市場分析

ブラジル診断用画像診断機器市場規模は、2025年の13億1,000万米ドルから2026年には13億8,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.58%で2031年までに18億2,000万米ドルに達すると予測される。

医療市場は大きな変革を遂げており、高複雑性モダリティへのシフト、公立病院における既存設備の老朽化、ANVISAのイノベーション促進改革がその主な要因となっている。民間病院チェーンおよび診断ネットワークは、腫瘍学および脳卒中診断の迅速化に関する連邦義務を遵守するため、調達プロセスを加速させている。同時に、市町村当局は2025年9月の調達改革を活用する準備を進めており、同改革により機器の直接購入が可能となる。遠隔放射線診断の急速な普及により、医療サービスが不足している内陸部地域へのモバイル超音波およびX線ユニットの展開が促進されている。さらに、AI対応ソフトウェアの後付け導入により、老朽化したCTおよびMRIスキャナーの稼働寿命が延長されている。Rota 2030やPADISなどの国内製造インセンティブは、グローバルベンダーが輸入関税を軽減するのに役立っており、通貨変動にもかかわらず安定したユニット販売を確保している。

主要レポートの要点

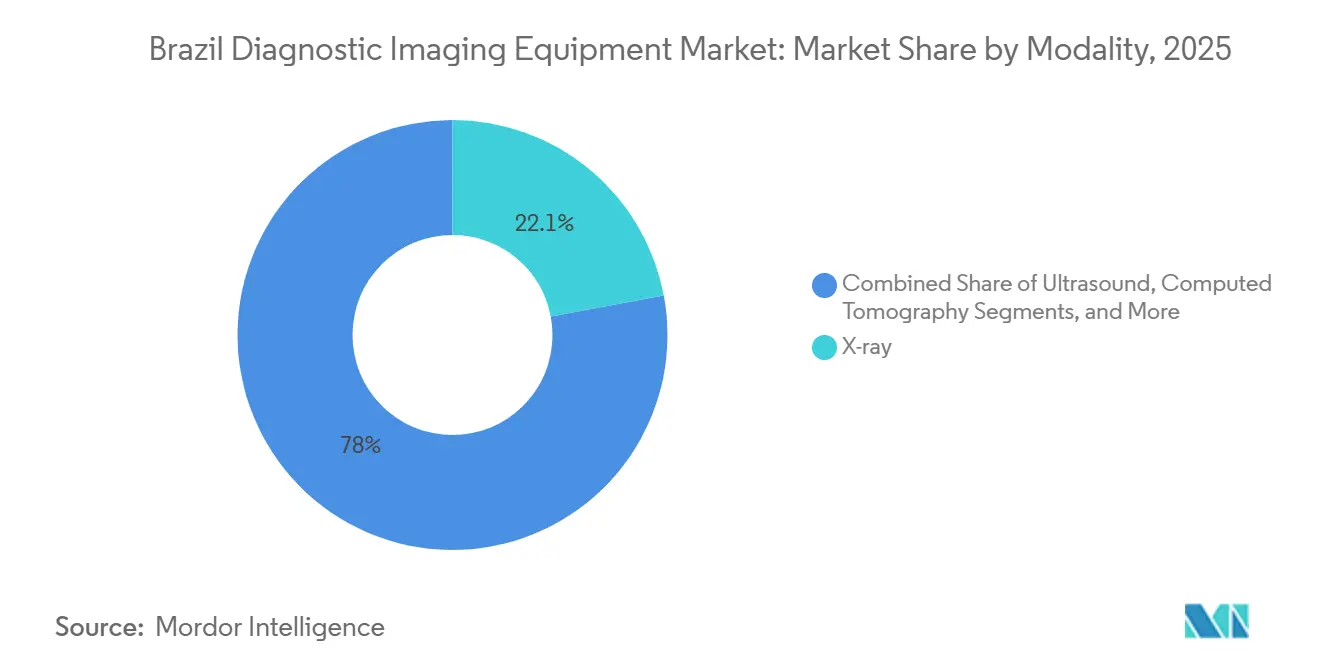

- モダリティ別では、X線システムが2025年のブラジル診断用画像診断機器市場シェアの22.05%を占めてトップとなり、MRIは2031年にかけてCAGR 7.54%で成長が見込まれる。

- 携帯性別では、固定設置型が2025年の収益の81.62%を占め、モバイルおよびハンドヘルドシステムは2031年にかけてCAGR 7.86%を記録すると予測される。

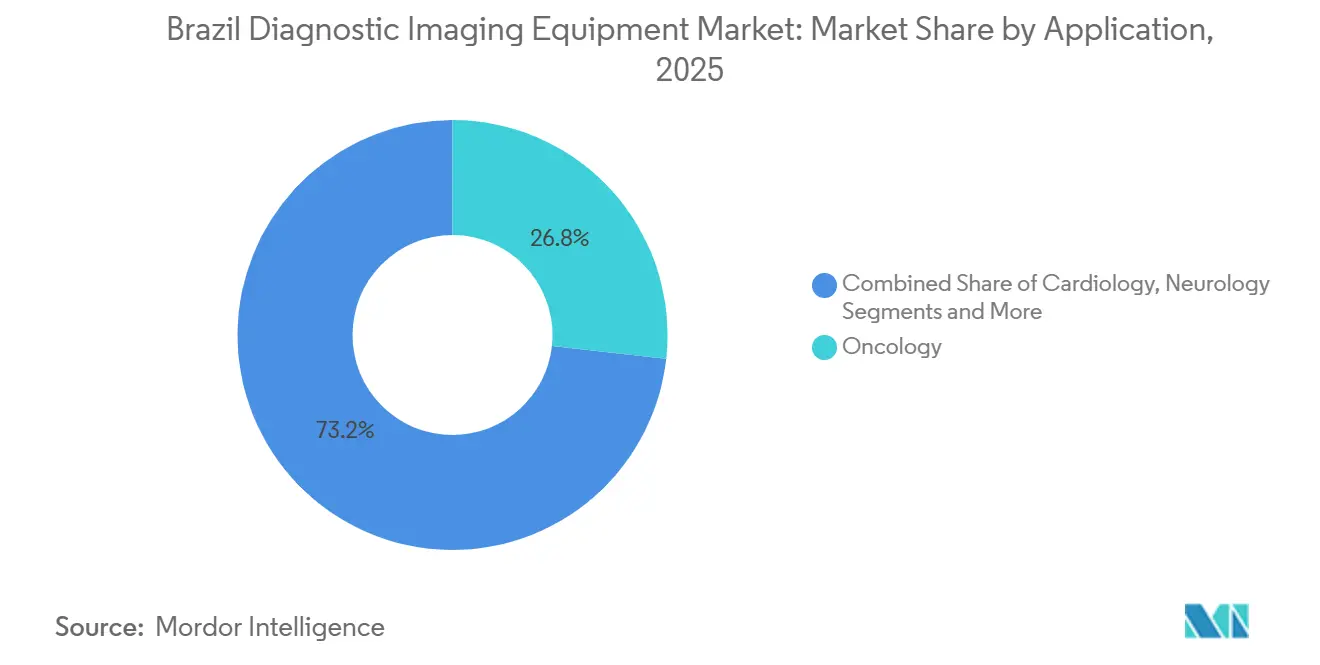

- 用途別では、腫瘍学が2025年の総支出の26.76%を占め、神経学イメージングは2026年から2031年にかけてCAGR 8.21%で拡大すると予測される。

- エンドユーザー別では、病院が2025年の総売上の58.54%を占めたが、診断用画像診断センターはより速いCAGR 6.54%で2031年まで成長する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル診断用画像診断機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患および生活習慣病の負担増大 | +1.2% | 全国的、南東部および南部地域に集中 | 長期(4年以上) |

| 人口高齢化の加速と画像診断利用の増加 | +0.9% | 全国的、南東部および南部で顕著、中西部でも新たな圧力が生じつつある | 中期(2~4年) |

| 継続的なデジタルトランスフォーメーションとモダリティのアップグレードサイクル | +1.1% | 全国的、サンパウロ、リオデジャネイロ、ベロオリゾンテの民間病院チェーンが主導 | 中期(2~4年) |

| 官民医療投資プログラムの拡大 | +1.4% | 全国的、サンパウロで主要プロジェクト、連邦プログラムを通じて北東部へ波及 | 短期(2年以内) |

| 農村市場への参入を可能にする遠隔放射線診断スタートアップの急成長 | +0.6% | 北部および北東部地域、三次医療センターから50km超の農村市町村 | 中期(2~4年) |

| ブラジルのRota 2030およびPADISプログラムに基づく国内製造インセンティブ | +0.4% | 全国的、コンタジェン(ミナスジェライス州)およびカンピーナス(サンパウロ州)の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および生活習慣病の負担増大

ブラジル国立がん研究所は、2023年から2025年の間に毎年70万4,000件以上の新規がん症例が発生すると予測しており、ハーバード大学の研究では2040年までに罹患率が68%上昇すると予測している[1]国立がん研究所、「Estimativa 2023–2025 Incidência de Câncer no Brasil」、inca.gov.br。法律第12,732/2012号は、病院が診断から60日以内にがん治療を開始することを義務付けているが、2013年から2019年にかけて大腸がん患者の42.1%がその期限を超過しており、施設はペナルティにさらされている。そのため、医療提供者は診断サイクルを短縮するためにCT、PET/CT、MRIの設備増強を急いでいる。心血管疾患と糖尿病も、心臓CT血管造影および血管超音波の普及を促進している。公的予算では直接購入の資金調達が困難なため、機器リースおよびスキャン従量課金契約が台頭しており、資産リスクを引き受けるベンダーにとって新たな市場機会が生まれている。

人口高齢化の加速と画像診断利用の増加

ブラジルの65歳以上の人口は、2025年の1,080万人から2031年には1,470万人に増加し、整形外科、神経学、乳房画像診断に対する需要が不均衡に高まる見込みである。マンモグラフィーの普及率は人口100万人当たり13台であり、OECD平均の24台を大きく下回っており、供給不足が浮き彫りになっている。「格差アトラス」は、医療地域間でマンモグラフィー実施率に133.9倍の格差があることを記録しており、設備の配分が不適切であることを示している。新開発銀行の3億2,000万米ドルの「スマート病院」融資は、大サンパウロ圏における8,600床の不足を根拠として挙げている。モバイルマンモグラフィー車両およびポイントオブケア超音波に注力するサプライヤーは、固定設備が依然として十分に活用されていない三次医療施設から50km超の市町村にアクセスできる。

継続的なデジタルトランスフォーメーションとモダリティのアップグレードサイクル

MRI設備の66%以上が6年以上経過しているため、病院はマグネットを交換せずにスループットを向上させるAIソフトウェアを優先的に導入している。PhilipsのVue PACSは、Hospital Israelita Albert EinsteinやDASAなどの主要施設にCarpl.aiアルゴリズムを組み込み、ハードウェアの更新を長期的なソフトウェアサブスクリプションと結び付けている。FujifilmのヘリウムフリーECHELON Smart 1.5T MRIは、Hospitalar 2025でプレビューされ、物流が不安定な遠隔地を悩ませる定期的なガスコストを排除する。ANVISAのAnvisAIプログラムは、RDC 657/2022に基づくSaMDレビューを合理化するため、2025年に102名の専門家を採用したが、今後の法案第2,338/2023号は、コンプライアンス体制が充実した多国籍企業に有利な責任規則を法制化する見込みである。これらの要因が相まって、設備投資予算はAIワークフローをすぐにサポートできるアップグレード対応プラットフォームへと傾いている。

官民医療投資プログラムの拡大

Rede D'Orは75億レアル(15億米ドル)を事業拡大に充て、5,400床を追加し、大サンパウロ圏の新設施設に密閉型マグネットMRIユニットを3台設置済みである。同ネットワークはさらに、Richetイメージングセンター11施設を買収することで地位を強化し、ハードウェア、ソフトウェア、保守を含むバンドルソリューションを提供するベンダー向けの統一調達プラットフォームを構築した。2025年9月に施行される調達改革により、SUS病院は連邦補助金に伴う遅延を回避して資本設備を直接購入できるようになる。さらに、新開発銀行は「スマート病院」融資を通じてHospital das Clínicasに800床のAI対応複合施設の建設を支援しており、画像診断データをブラジルのRNDS医療データグリッドに統合する計画がある。プライベートエクイティ投資家も、従来の実店舗型病院と比較してより早いリターンをもたらす中規模診断チェーンに資金を投入するこのトレンドに沿って動いている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備投資と総所有コスト | -0.8% | 全国的、財政力が限られた公共部門および市町村で顕著 | 短期(2年以内) |

| 熟練放射線科医の不足 | -0.6% | 全国的、北部および北東部地域で深刻、サンパウロは10万人当たり10人、北部は3人未満 | 中期(2~4年) |

| 北部・内陸部地域における物流上のボトルネックの継続 | -0.3% | 北部および北東部・中西部の遠隔市町村 | 長期(4年以上) |

| AI対応画像診断ソフトウェアの規制承認の遅延 | -0.2% | 全国的、多国籍ベンダーおよび国内AIスタートアップに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資と総所有コスト

2019年から2022年の間、国民健康基金の移転のうち投資ブロックに流れたのはわずか1.9%であり、SUSによるCTおよびMRIユニットの購入が大幅に制限された[2]Frontiers in Public Health、「Fiscal Space for Health Investment in Brazil」、frontiersin.org。憲法修正第95号はさらに連邦支出に上限を設け、不安定な税収に悩む州への財源移転を余儀なくしている。Anchietense病院によるBRL 252,000のデジタルX線発注などの市町村入札は、調達がいかに断片的かつ資金不足であるかを示している。ヘリウム補充、研修、サービス契約を含む総所有コストは、10年間にわたって購入価格を上回ることが多い。その結果、ニテロイでのIAEA支援によるSPECTリースのように、機器のサービス化やスキャン従量課金パッケージを提供するベンダーが、資本予算が逼迫した市場で支持を得ている。

熟練放射線科医の不足

放射線科医の密度は、サンパウロの人口10万人当たり10人から北部の3人未満まで幅があり、スキャナーが存在する場所でも利用率を低下させている。「格差アトラス」によると、450の医療地域のうち270では、緊急CTスキャンを適時に読影できる専門医がいないため、血栓溶解療法が実施されていない。Siemensとガリレウ・ヘルスは2025年にサンパウロ向けの遠隔放射線診断バックボーンを立ち上げたが、最新の全国監査では、基本保健ユニットの3分の2しか信頼性の高いインターネット接続を報告していない。公的研修予算は「もっと医師を」プログラムの下でプライマリケア医を優先しており、専門医不足は解消されていない。そのため、遠隔読影サービスと現地研修をバンドルで提供するベンダーは、人員不足の病院に高度なモダリティを売り込む際に戦略的優位性を享受している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:腫瘍学プロトコルにおけるMRIの急速な台頭

2025年、X線はブラジルの診断用画像診断機器市場の22.05%のシェアを獲得し、救急部門における重要な役割を再確認した。一方、MRIは2031年にかけてCAGR 7.54%を達成すると予測されており、ブラジルの診断用画像診断市場において最も速い成長を示している。腫瘍学症例の増加と神経学的業務量の増大が、スキャン時間を大幅に短縮することで効率を高めるAI対応1.5Tおよび3Tシステムの採用を促進している。病院はECHELON Smartプラットフォームなどのヘリウムフリーマグネットを積極的に採用しており、ライフサイクルコストの低減と遠隔地におけるサプライチェーンの強靭性向上を利点として挙げている。CTは大規模な既存設備を維持しているが、そのユニットの66%以上が6年以上経過している。その結果、多くの施設は新しいスキャナーへの投資ではなく、SubtleHD™などの線量最適化ソフトウェアを導入している。超音波は産科および農村医療において引き続き優位を保っており、接続可能な際にシームレスな画像アップロードを可能にするMindrayのバッテリー駆動モデルによって支えられている。核医学はニッチなセグメントにとどまっているが、高い収益性を誇る。例えば、サンパウロ・ポルトガル慈善病院に設置されたUnited Imagingの全身PET/CTは、部分体スキャンシステムと比較して比類のない腫瘍学スループットを実現している。

MRIの存在感の高まりは、調達戦略を再形成している。Rede D'Orによる密閉型マグネットの導入は、ダウンタイムを最小化しヘリウム供給リスクを軽減する先進技術への民間医療チェーンの投資意欲を示している。悪性腫瘍の適時確認を義務付ける法律第12,732/2012号の遵守が、病院が正確な生検計画のためにマルチパラメトリックMRIに依存することを促している。X線メーカーは、市町村入札における主要要件であるIEC 60601-2-54規格を満たす線量追跡ダッシュボードで製品を差別化している。CTベンダーはAI企業と提携し、放射線被曝を最大40%削減しながら既存資産の寿命を延ばす後付け改修を導入しており、予算が逼迫したSUS病院にとって重要な優位性となっている。マンモグラフィーベンダーは、官民パートナーシップを通じて資金調達されたターンキー検診ソリューションを提供することで、市場の低普及率に対応している。その結果、市場は高磁場MRIおよびAI強化CTへとシフトしており、バリュー層のモバイルX線および超音波システムはプライマリケア環境でのユニット数を維持し続けている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

携帯性別:モバイルシステムが大都市圏を超えた医療を拡大

ブラジルの診断用画像診断機器市場では、病院ベースの画像診断ハブが2025年の収益の81.62%を占めて優位を保った。しかし、遠隔放射線診断の普及が進む中、モバイルおよびハンドヘルドユニットは2031年にかけてCAGR 7.86%で成長すると予測されている。道路インフラが限られた北部の農村市町村は、バッテリー駆動の超音波およびX線機器を搭載した河川船や航空医療チームに依存している。法定アマゾンで実施された研究では、携帯型スキャナーの有効性が実証され、医療搬送ヘリコプターへの搭載により9つの運用拠点から人口の71%に緊急サービスのカバレッジが拡大したことが示された。その結果、ブラジルの診断用画像診断市場におけるモバイルプラットフォームセグメントは、労働力とインフラの格差が最も顕著な北部および北東部で最も速い成長が見込まれる。

都市部の病院もベッドサイドイメージングのためにモビリティへのシフトを進めており、固定CTおよびMRIスイートの稼働率を最適化している。新開発銀行の「スマート病院」イニシアチブは、遠隔病棟向けにWi-Fi対応の画像診断カートを組み込み、放射線科医が脆弱な患者を移動させることなくスキャンを分析できるようにしている。Fujifilmなどのベンダーは、電源ケーブルを排除することで感染管理基準を遵守しながら、フルシフト電力を供給するINMETRO認定リチウムバッテリーを活用している。さらに、プローブに統合されたAI対応エッジ処理が予備的な解釈を提供し、限られた専門医の業務負担を軽減している。民間保険会社が携帯型スキャンを固定施設での画像診断と同等の料率で償還するようになり、モバイルソリューションの採用がさらに促進されている。その結果、携帯型画像診断ソリューションへの需要は、遠隔地の河川ドックから高度な三次ICUまで拡大しており、固定施設型画像診断の確立された優位性と並ぶ新たな成長層を形成している。

用途別:腫瘍学のリーダーシップが疾病負担を反映

2025年、腫瘍学は総支出の26.76%を占め、支配的な地位を維持した。しかし、神経学は2031年にかけてCAGR 8.21%で最も速い成長を遂げると予測されており、ブラジルが脳卒中ケアのギャップ解消に注力していることが背景にある。血栓溶解療法の使用率は394の医療地域で1%未満にとどまっており、連邦当局は治療時間内に脳卒中プロトコルを実行できるCTおよびMRIユニットへの資金配分を促している。2025年11月にANVISA承認を取得したBraccoのAiMIFY™ソフトウェアは、病変コントラスト感度を向上させ、医師が虚血マッピングの加速に不可欠と見なす進歩をもたらした。心臓病学は、DASAの521施設にわたる広大なネットワークを活用して心臓CT血管造影を標準化しており、整形外科は高齢化する人口のニーズに応えるため軟骨評価にMRIをますます活用している。産科も、出生前ケアへの障壁を低減するハンドヘルド超音波機器の採用により拡大している。

腫瘍学のリーダーシップは、INCのがん罹患予測と法定60日治療規則によって支えられており、予算が逼迫した公立医療センターでも設備拡充が義務付けられている。PET/CTのアップグレードは、ベンダーがブラジルの組立工程を組み込んだ場合にPADIS税制優遇の対象となり、ブラジルに組立拠点を持つメーカーへの需要が向けられている。神経学の堅調な成長は、2025年に脳卒中によって失われた230万の障害調整生存年数を削減しようとする保健省の取り組みによって促進されている。診断チェーンは、時間的制約のある紹介患者を取り込むため、救急部門の近くに神経学スイートを戦略的に配置している。さらに、AI強化MRI技術は認知症スクリーニング市場に徐々に参入しており、2035年までにブラジルのアルツハイマー患者が510万人に達すると予測されていることから、大きな潜在力を秘めている。腫瘍学が収益でリードを続ける一方、神経学はブラジルの診断用画像診断機器市場における主要な成長ドライバーとして台頭している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:診断センターが垂直統合で加速

ブラジルの診断用画像診断機器市場では、病院が2025年の支出の58.54%を占めた。しかし、診断用画像診断センターはCAGR 6.54%で成長し、入院施設の成長を上回ると予測されている。Rede D'OrによるRichetの買収は、チェーンが画像診断収益のより大きなシェアを獲得するために外来スキャナーを病院業務に統合するという戦略的動向を示している。年間2億件以上の検査(そのうち35%が画像診断)を管理するDASAは、その規模を活用してマルチスキャナー展開に関する大量割引を交渉し、スキャン当たりコストを効果的に削減している。診断センターは、合理化されたコンプライアンス手続きにより、Philipsの胸部X線アルゴリズムスイートなどのAIソフトウェアをより速いペースで採用している。一方、専門クリニックは規模は小さいものの、乳房MRIや筋骨格スキャンなどの即時サービスに対して現金で支払う富裕層の都市患者に対応している。

病院は緊急・インターベンショナル画像診断において引き続き重要な役割を果たしており、スマート病院プロジェクトなどのイニシアチブがサンパウロの公立ネットワークを強化する予定である。このプロジェクトは800床と高度な画像診断モダリティを追加し、AIスケジューリングと遠隔ICUカバレッジを統合する。2025年9月の調達改革によりSUSエンティティの柔軟性は高まったが、資本予算への連邦移転の制限が公立病院を引き続き制約しており、多くの病院がスキャナー調達のためにリースやベンダークレジットに依存せざるを得ない状況にある。対照的に、診断センターはプライベートエクイティと保険会社のパートナーシップを活用して、公的予算の制約を超えた設備拡充を進めている。専門クリニックは個別化されたケアを提供することで繁栄しており、例えば乳房センターはマンモグラフィー、超音波、MRIサービスを一か所に集約し、限られたスペースに適したコンパクトな機器を活用している。病院が収益リーダーとしての地位を維持する一方、外来チェーンがブラジルの診断用画像診断機器市場において最も速い成長を牽引している。

競合状況

ブラジルの診断用画像診断機器市場は中程度の集中度を示しており、GE Healthcare、Siemens Healthineers、Philipsなどの主要プレーヤーがRota 2030に基づく現地生産を活用して高い輸入関税を回避している。GEはコンタジェンに再製造施設を運営し、コスト意識の高い公共部門の購入者に対応するためX線およびマンモグラフィー機器のライフサイクルを延長している。Siemensはジョインビルの物流ハブからのCTスキャナーの迅速な納品を確保するためにPADISクレジットを活用し、南東部のどのクライアントにも48時間以内の出荷を保証している。Philipsは、ソフトウェアアップデートとハードウェア更新サイクルを組み合わせた複数年のAIおよびPACSサブスクリプションパッケージを提供することで顧客維持を強化し、スイッチングコストを効果的に高めている。

United ImagingやMindrayを含む中国系競合他社は、サンパウロの自由貿易ゾーンで最終検査のためのサブアセンブリを輸入することで価格競争力を高めている。United Imagingの子会社は2025年7月に設立され、20分以内に全身スキャンを完了できる全身PET/CTシステムを導入し、高ボリュームの腫瘍学センターのニーズに対応している。Mindrayは同地域で16年の実績を持ち、超音波システムがラテンアメリカの医療機関の80%に設置されており、2024年には前年比25%の売上増加を報告している。Canon MedicalとFujifilmはそれぞれヘリウムフリーMRIとエンタープライズ画像診断ITで競合しており、EsaoteとNeurosoftは低磁場MRIやコンパクトCTシステムなどのニッチセグメントに注力している。

市場プレーヤーはユニット販売からライフタイムバリュービジネスモデルへと移行している。Siemensは2025年2月のガリレウ・ヘルスとのパートナーシップを通じて、農村部のサンパウロにクラウド遠隔放射線診断サービスを統合し、検査ごとの課金による収益創出を可能にしている。Philipsは、Vue-Carpl.ai統合を通じてアルゴリズムのサービス化を提供し、顧客を検査量に連動した年間ライセンスに結び付けている。ANVISAのAnvisAIファストトラックなどの規制の進展により、準拠したドシエに対するソフトウェア承認期間が180日から90日未満に短縮され、強固な規制対応能力を持つ企業に有利に働き、小規模なAIスタートアップには課題をもたらしている。さらに、アルゴリズムの責任を法制化することを目的とした法案第2,338/2023号の成立が見込まれており、関連する法的コストを管理できる上位6社のベンダーへの市場支配力の集中が予想される。

ブラジル診断用画像診断機器業界リーダー

GE Healthcare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

Fujifilm Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Bracco Imagingは、脳卒中および認知症プロトコルのコントラスト感度を2倍にするAI搭載MRI脳パッケージAiMIFYのANVISA承認を取得した。

- 2025年8月:Subtle MedicalはSubtleHD MRIソフトウェアのANVISA承認を取得し、最大80%のスキャン時間短縮を主張し、Hospilineと販売代理店契約を締結した。

- 2025年7月:United Imagingは、腫瘍学センターを対象とした全身PET/CTおよびAI組み込みワークフローを市場に投入するため、ブラジル子会社を設立した。

ブラジル診断用画像診断機器市場レポートの調査範囲

本レポートの調査範囲において、診断用画像診断機器とは、診断および治療計画のために体内の視覚的表現を作成するために使用される医療機器を指す。例としては、MRI、CTスキャン、X線、超音波機器などが挙げられる。

ブラジル診断用画像診断機器市場レポートは、モダリティ別(X線、超音波、コンピュータ断層撮影、MRI、核医学イメージング、透視・Cアーム、マンモグラフィー)、携帯性別(固定システムおよびモバイル・ハンドヘルドシステム)、用途別(腫瘍学、心臓病学、神経学、整形外科、産科・婦人科、その他の用途)、エンドユーザー別(病院、診断用画像診断センター、専門クリニック)に区分されている。本レポートは上記セグメントの金額(百万米ドル)を提供する。

| X線 |

| 超音波 |

| コンピュータ断層撮影 |

| MRI |

| 核医学イメージング(PET/SPECT) |

| 透視・Cアーム |

| マンモグラフィー |

| 固定システム |

| モバイル・ハンドヘルドシステム |

| 腫瘍学 |

| 心臓病学 |

| 神経学 |

| 整形外科 |

| 産科・婦人科 |

| その他の用途 |

| 病院 |

| 診断用画像診断センター |

| 専門クリニック |

| モダリティ別 | X線 |

| 超音波 | |

| コンピュータ断層撮影 | |

| MRI | |

| 核医学イメージング(PET/SPECT) | |

| 透視・Cアーム | |

| マンモグラフィー | |

| 携帯性別 | 固定システム |

| モバイル・ハンドヘルドシステム | |

| 用途別 | 腫瘍学 |

| 心臓病学 | |

| 神経学 | |

| 整形外科 | |

| 産科・婦人科 | |

| その他の用途 | |

| エンドユーザー別 | 病院 |

| 診断用画像診断センター | |

| 専門クリニック |

レポートで回答される主要な質問

2031年までのブラジル診断用画像診断機器市場の予測値は?

2026年から2031年にかけてCAGR 5.58%で成長し、18億1,000万米ドルに達すると予測されている。

2031年にかけてブラジルで最も速い成長が見込まれるモダリティは?

MRIは腫瘍学および神経学プロトコルに牽引され、CAGR 7.54%で成長すると予測されている。

ブラジルでモバイル画像診断システムが普及している理由は?

遠隔放射線診断スタートアップと農村医療プログラムは、固定インフラと専門医カバレッジが不足している地域で機能する携帯型機器を必要としている。

新しい調達法は公立病院にどのような影響を与えるか?

2025年9月の改正により、SUS施設はスキャナーを直接購入できるようになり、連邦補助金の遅延から解放され、機器の更新が加速する可能性がある。

ブラジルの診断用画像診断分野を支配している企業は?

GE Healthcare、Siemens Healthineers、Philipsが最大の合算シェアを保有しており、United ImagingとMindrayが急速に拡大している。

最終更新日: