ブラジル食品甘味料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.01 十億米ドル |

| 市場規模 (2026) | 6.28 十億米ドル |

| 市場規模 (2031) | 7.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル食品甘味料市場分析

ブラジル食品甘味料市場規模は2025年に60.1億米ドルと評価され、2026年の62.8億米ドルから2031年までに78.6億米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)4.57%で成長すると推定されている。この成長は、ブラジルが世界最大の砂糖輸出国であるという位置付けと、ゼロカロリーおよび天然甘味料代替品に対する需要の増大によって牽引されている。添加糖の消費量削減に向けた規制上の取り組み、都市部消費者の健康意識の高まり、スクロース価格に影響を与えるエタノール・砂糖価格裁定取引などの要因が、市場の発展に寄与している。このような環境において、高強度甘味料および高付加価値甘味料が人気を集めている。グローバルな原料メーカーは農業上の制約を克服するために発酵ベースのステビア生産を拡大しており、地域の加工業者はサトウキビ搾り汁誘導体を活用して砂糖価格の変動リスクを軽減している。これらのトレンドは、ブラジル食品甘味料市場が多様化した原料ラインアップ、コスト効率の高いバルク甘味料、および健康志向の消費者に応えるプレミアムな天然ソリューションへと引き続き進化することを示している。

主要レポートの要点

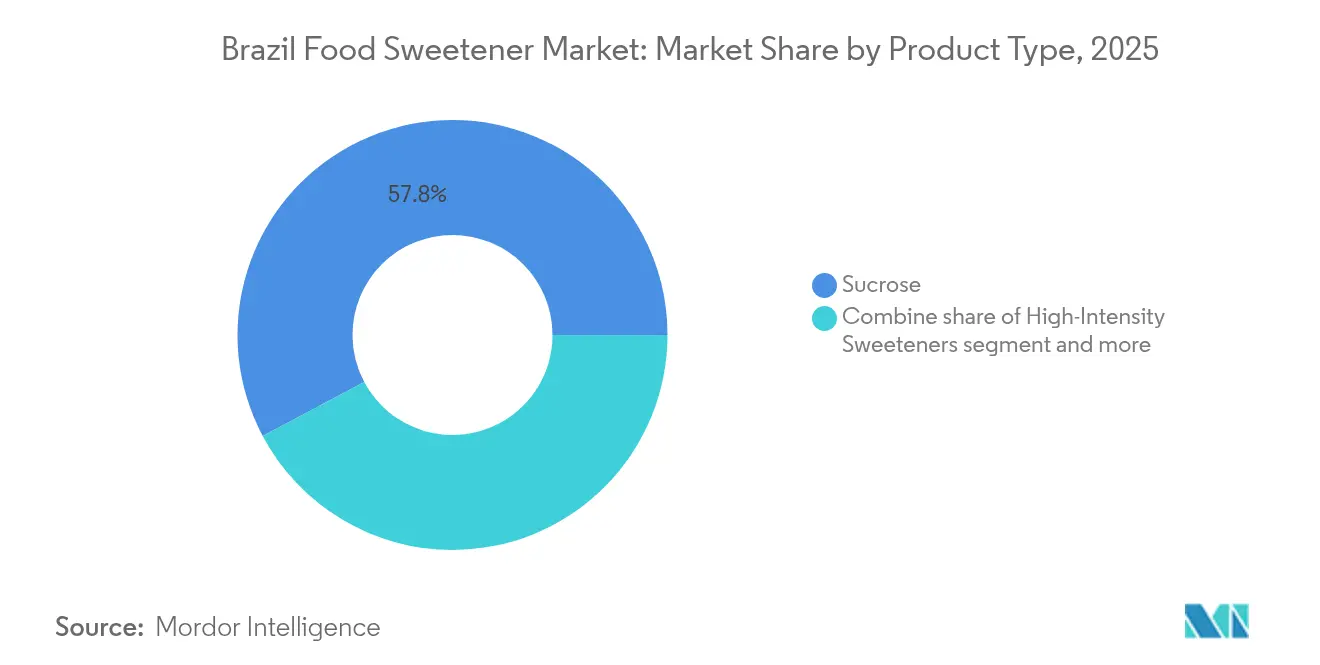

- 製品タイプ別では、スクロースが2025年のブラジル食品甘味料市場シェアの57.78%をリードした。高強度甘味料は2031年にかけて最速のCAGR5.66%で成長している。

- 用途別では、飲料が2025年のブラジル食品甘味料市場規模の43.85%を占め、乳製品およびデザートが2031年にかけて最高のCAGR5.31%を記録している。

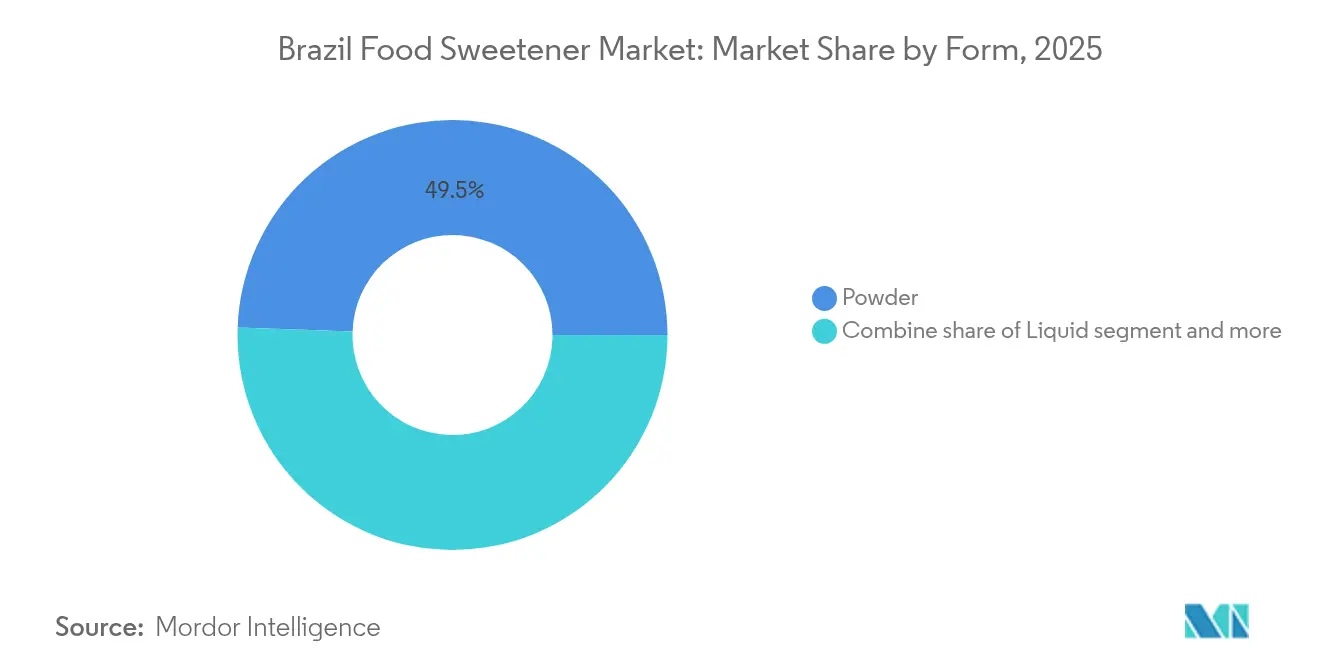

- 形態別では、粉末形態が2025年のブラジル食品甘味料市場規模の49.45%を占め、液体形態は2031年にかけてCAGR5.75%で拡大している。

- カテゴリー別では、従来型製品が2025年に80.25%のシェアで優位を占め、有機バリアントは2031年にかけてCAGR5.52%で成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル食品甘味料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 利便性食品・パッケージ飲食品の消費拡大 | +0.9% | 全国規模、サンパウロ、リオデジャネイロ、南部州に集中 | 中期(2~4年) |

| 低炭水化物消費者によるゼログリセミック甘味料の需要増加 | +0.7% | 全国規模、都市部(サンパウロ、ブラジリア、クリチバ)での早期普及 | 短期(2年以内) |

| 許可される天然甘味料の規制上の拡大 | +0.6% | 全国規模(国家衛生監督局管轄) | 長期(4年以上) |

| 天然および植物由来甘味料に対する消費者の嗜好 | +0.8% | 全国規模、東南部および南部地域で最も強い | 中期(2~4年) |

| 健康志向製品の需要を牽引する付加的効能を持つ甘味料 | +0.5% | 全国規模、大都市圏のプレミアムセグメント | 長期(4年以上) |

| マイクロカプセル化およびコーティング技術による安定性向上とアフターテースト軽減 | +0.4% | 全国規模、多国籍原料メーカーが普及を主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性食品・パッケージ飲食品の消費拡大

2024年、ブラジルの加工食品部門は2,330億米ドルの収益を生み出し、国内総生産(GDP)の10.8%に貢献した。同時に、非アルコール飲料市場は2024年の312億ユーロから2034年には524億ユーロへと大幅に成長すると予測されている。この成長率はGDP成長率を上回り、都市化によって推進される消費パターンの変化を反映している[1]出典:OECD-FAO、「OECD-FAO農業アウトルック2024-2033」、oecd-ilibrary.org。2020年以降、食品・飲料カテゴリーにおける小売電子商取引の浸透率が倍増し、製品ライフサイクルの短縮化をもたらすとともに、棚での安定性を維持しながらクリーンラベル需要に迅速に対応できるメーカーに恩恵をもたらしている。利便性と健康意識の組み合わせは、二重の機会を生み出している。従来の砂糖入りカテゴリーが課題に直面する一方、すぐに飲めるファンクショナル飲料と小分け乳製品デザートが市場シェアを獲得している。ネスレは2028年までに5億レアル(1億米ドル)の投資を発表しており、ネスカフェ・ドルチェ・グストの生産拡大とコーヒーイノベーションに注力していることは、ブラジルのプレミアム化の潜在性に対する多国籍企業の信頼を示している。この投資は、2024年に発表された15億レアルの前回コミットメントに続くものであり、甘味料の選択が消費者の嗜好に大きく影響するカテゴリーへの継続的な資本配分を強調している。

低炭水化物消費者によるゼログリセミック甘味料の需要増加

ブラジル成人健康縦断研究(ELSA-Brasil)コホートの調査データによれば、成人の25.7%が非栄養性甘味料を定期的に摂取している一方、食卓用砂糖の中央値摂取量は1日当たり14.3グラムにとどまっている。これは完全な代替ではなく、部分的な代替が行われていることを示唆している。ブラジル人の87%が消費するコーヒーは、甘味料使用の主要な媒体である。コーヒー飲用者のうち80%が砂糖を加えており(1杯当たり平均8~10グラム)、ゼロカロリー代替品を選ぶのはわずか8.6%である。砂糖に対するこの嗜好は、スクロースの口当たりを再現し、熱い飲料に効率よく溶けるゼログリセミック甘味料の機会を示している。エリスリトールとタガトースは、第一世代のステビア抽出物と比較して、これらの特性において優れたパフォーマンスを発揮する。現在業界団体の反対に直面している砂糖入り飲料への選択的課税の提案は、特に炭酸飲料やパウダー飲料ミックスなどのコスト敏感なカテゴリーにおいて代替を促す価格差を生み出す可能性がある。さらに、ブラジルの消費者の89%が現在、砂糖入り飲料に否定的な見方をしており、38%は消費を減らす意向を示している。しかし、実際の行動はまだこれらの表明された嗜好と一致していない。このギャップは、ゼログリセミック甘味料が消費者の期待に応えるほど官能的特性が改善されれば、普及する機会を提供する。

許可される天然甘味料の規制上の拡大

国家衛生監督局(Agência Nacional de Vigilância Sanitária、以下ANVISA)の規制改定は大きく前進した。2024年に発行された規制指令RDC843号および規範的指示281号は、許可甘味料のリストを改定し、純度および表示に関するより厳格な基準を導入した。また、規制指令RDC839/2023号および規範的指示380/2025号は、ブラジルの規制枠組みをステビオールグリコシドおよびモンクフルーツ抽出物に関するコーデックス・アリメンタリウス基準に整合させた[2]出典:ANVISA、「規制指令および規範的指示」、gov.br。これらの進展は、欧州食品安全機関(EFSA)による人工甘味料の継続的な再評価とは異なる。EFSAは2025年4月にアセスルファムKの、2025年7月にネオテームの評価を完了し、特定の集団に対してより厳格な一日許容摂取量(ADI)の勧告を行った。この違いは、輸出市場をターゲットにするブラジルの食品メーカーに対して、天然甘味料代替品の規制上の機会をもたらす。さらに、酵素生産されたステビオールグリコシド(E960c)およびグルコシル化バリアント(E960d)の各法域での承認は、査読済みの農業学的研究で文書化されているような、光周期感受性や種子増殖の制限などブラジルにおけるステビア栽培の農学的課題を克服するための生合成生産方法の可能性を示している。

天然および植物由来甘味料に対する消費者の嗜好

ANVISAの(国家衛生監督局、Agência Nacional de Vigilância Sanitária)規範的指示75/2020に基づくフロント・オブ・パッケージ表示の実施から12ヵ月後に実施されたコンプライアンス分析によれば、メーカーによる大幅な製品改良の取り組みが明らかとなった。これらの取り組みには、「高含有」警告表示を回避するための添加糖の削減が含まれる。このトレンドは特に、クリーンラベルソリューションとして販売されることが多い天然高強度甘味料に恩恵をもたらしている。1988年からブラジルで承認されているステビアは、国内での生産規模拡大に課題を抱えている。ゼロカルおよびカラー・アンディナ・フーズなどのブランドは、農学的制約と輸入抽出物との競合により苦戦してきた。モンクフルーツはモグロシドを通じてスクロースの250~300倍の甘みを提供するが、さらに大きな供給制約に直面している。その栽培には、海抜200~800メートルの高度および摂氏18度から32度の気温という特定の条件が必要であり、主として中国の広西省に限られている。加えて、王ら(Wang et al.)が酵母発酵によりモグロールを1リットル当たりわずか9.1マイクログラムしか達成できなかったことが示すように、生合成生産は商業的に実現不可能なままであり、食品産業が求める閾値をはるかに下回っている。

抑制要因影響分析*

| 抑制要因 | CAGRへの(~)%の影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人工甘味料に対する消費者の懐疑心 | -0.5% | 全国規模、健康志向の都市部人口層で高まっている | 短期(2年以内) |

| 天然甘味料のコスト高および価格感応性 | -0.6% | 全国規模、北東部および北部地域の価格敏感層で最も深刻 | 中期(2~4年) |

| 一部の甘味料の味およびアフターテースト問題 | -0.4% | 全国規模、コーヒーおよび乳製品用途において重要 | 短期(2年以内) |

| 乳製品および菓子用途における配合上の課題 | -0.3% | 全国規模、工業用ベーカリーおよびアイスクリームセグメントに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する消費者の懐疑心

世界保健機関(WHO)の2023年のガイドラインが体重管理を目的とした非糖質甘味料の使用を推奨しないとするとともに、人工甘味料入り飲料と心血管イベントおよび脳卒中との関連を指摘する著名なコホート研究が、公衆の懸念を高めた。ニュートリネット・サンテ・コホートおよび2022年から2024年にかけてBMJに掲載された複数の系統的レビューは、人工甘味料の摂取とグルコース不耐性との関連を報告しており、腸内マイクロバイオームの変化が媒介している可能性があるが、因果関係については依然として議論がある。砂糖入り飲料に否定的な見方をする消費者が89%に上るにもかかわらず砂糖の中央値摂取量が高いままであるブラジルでは、この懐疑心が人工甘味料も天然甘味料も完全には対応しきれていない需要ギャップを生み出している。配合担当者はコスト、味、健康に関する認識のバランスを取るという課題に直面している。ANVISAの摂取量モニタリング研究(竹原ら(Takehara et al.)の2022年の市販品に表示された高強度甘味料のデータベースを含む)は、さまざまな曝露パターンを明らかにし、リスクコミュニケーションを複雑化させ、安全な摂取量に関する消費者の不確実性を高めている。

天然甘味料のコスト高および価格感応性

世界保健機関(WHO)の2023年のガイドラインが体重管理を目的とした非糖質甘味料の使用を推奨しないとするとともに、人工甘味料入り飲料と心血管イベントおよび脳卒中との関連を指摘する著名なコホート研究が、公衆の懸念を高めた[3]出典:世界保健機関、「非糖質甘味料の使用:WHOガイドライン」、who.int。ニュートリネット・サンテ・コホートおよび2022年から2024年にかけて英国医師会雑誌(BMJ)に掲載された複数の系統的レビューは、人工甘味料の摂取とグルコース不耐性との関連を報告しており、腸内マイクロバイオームの変化が媒介している可能性があるが、因果関係については依然として議論がある。砂糖入り飲料に否定的な見方をする消費者が89%に上るにもかかわらず砂糖の中央値摂取量が高いままであるブラジルでは、この懐疑心が人工甘味料も天然甘味料も完全には対応しきれていない需要ギャップを生み出している。配合担当者はコスト、味、健康に関する認識のバランスを取るという課題に直面している。国家衛生監督局(ANVISA)の摂取量モニタリング研究(竹原ら(Takehara et al.)の市販品に表示された高強度甘味料のデータベースを含む)は、さまざまな曝露パターンを明らかにし、リスクコミュニケーションを複雑化させ、安全な摂取量に関する消費者の不確実性を高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクロースが基盤を担い、高強度甘味料が加速

ブラジルは世界の砂糖生産量の23%、国際砂糖貿易の50%を占めており、2025年におけるスクロースの市場シェア57.78%を支えている。しかし、このセグメントはエタノール共生産への依存による変動性を抱えており、高強度甘味料に対する機会を生み出している。高強度甘味料は、規制上の支援および配合技術の進歩に牽引され、2031年にかけてCAGR5.66%で成長すると予測されている。このカテゴリー内では、ステビオールグリコシドやモンクフルーツ抽出物などの天然甘味料が人工代替品から市場シェアを獲得している。この変化は、配合の柔軟性を高める酵素生産およびグルコシル化ステビオールグリコシド(E960cおよびE960d)のANVISAによる承認によって支えられている。さらに、Cargill とDSM-Firmenich による合弁会社Avansyaは、2024年1月に欧州連合および英国から発酵由来のEverSweetステビアの承認を受けており、生合成生産方法がブラジルの農学的制約を克服し、プレミアム輸出志向の食品メーカーに対応できる可能性を示している。

澱粉系甘味料および糖アルコール(デキストロース、高果糖コーンシロップ(HFCS)、マルトデキストリン、ソルビトール、キシリトール、エリスリトールを含む)は、低糖配合においてマウスフィールと食感を回復させるバルク剤として機能する。トウモロコシ由来グルコースの発酵によって生産されるエリスリトールは、ゼロカロリー特性と凝固点降下効果を持ち、アイスクリームのスコープのしやすさを高める。これらの特性が、乳製品デザートおよびフローズンノベルティにおける採用を促進している。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

用途別:飲料がリード、乳製品およびデザートが急成長

飲料は2025年の市場シェアの43.85%を占めた。しかし、このセグメントは構造的課題に直面しており、ブラジルの消費者の89%が砂糖入り飲料に否定的な認識を持ち、38%が消費を減らす意向を示している。2024年にブラジルでは134億リットルの清涼飲料が販売されたが、砂糖入り飲料への選択的課税の提案が実施されれば、利益率に大きな影響を与える可能性がある。この潜在的な課税は、企業が変化する消費者の嗜好と規制圧力に適応するため、非栄養性甘味料の使用に向けた製品改良も加速させると予想される。

ブラジル人の87%が消費するコーヒーは、引き続き市場において重要な焦点領域である。コーヒー飲用者のうち80%が砂糖を加えており(通常1杯当たり8~10グラム)、ゼロカロリー代替品を選ぶのはわずか8.6%である。これは、ゼロカロリー甘味料が砂糖との官能的同等性を達成すれば代替の潜在的機会があることを示している。さらに、ファンクショナル飲料およびすぐに飲めるフォーマットは着実に市場シェアを拡大している。2023年のペプシコによる12億レアル(2億4,000万米ドル)の投資(8つの工場の設立と100人以上の科学者を雇用する研究開発センターの設置を含む)は、飲料業界におけるプレミアム化の成長トレンドに対する多国籍企業の信頼を示している。

形態別:粉末が優位を維持、液体が飲料分野で拡大

粉末形態は2025年に49.45%の市場シェアを占めた。これは主に、パウダー飲料ミックス、ベーカリープレミックス、テーブルトップ甘味料などのドライミックス用途への適合性によるものである。これらのフォーマットは、取り扱いの容易さ、長い賞味期限、コスト効率を提供するため幅広く選好されており、さまざまな業界において実用的な選択肢となっている。固体形態は保管と輸送の利便性を確保し、市場での魅力をさらに高めている。長期にわたって製品の安定性を維持できることも、長期的な使用性が重要な用途での広範な採用に貢献している。

液体甘味料は、ブレンドプロセスの簡略化、均一性の確保、および生産環境における粉塵への曝露最小化を求める飲料メーカーの嗜好の高まりに牽引され、2031年にかけてCAGR5.75%で成長すると予測されている。高果糖コーンシロップおよび液体ステビア抽出物がこのセグメントの主力製品である。Tate & Lyleなどのサプライヤーは、テイステバ・ソル(Tasteva Sol)ステビア技術などのイノベーションにより溶解性の改善に注力している。この技術はレバウジオシドMおよびDと比較して200倍以上の溶解性を提供し、果実調製品やシロップにおける沈殿やにごりなどの課題を効果的に解決している。これらの進歩は、製品品質を損なうことなく大幅な砂糖低減を達成することを目的とした配合において特に有益である。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

カテゴリー別:従来型が優位を維持、有機がプレミアムニッチを開拓

従来型甘味料は2025年に市場シェアの80.25%という相当なシェアを占め、コスト上の優位性と確立されたサプライチェーンの存在によって牽引された。一方、有機甘味料は、2031年にかけてCAGR5.52%が予測される顕著な成長を遂げている。この成長は主に、有機認証クレームを持つ製品をますます求めているサンパウロ、リオデジャネイロ、ブラジル南部の州などの都市の消費者によって促進されている。このトレンドの主な貢献者には、有機サトウキビ砂糖、ステビア、アガベシロップが含まれる。例えば、グローバル・オーガニクスのブルーアガベシロップは、メキシコ産で低グリセミック指数オプションとして販売されており、ヨーグルト、アイスクリーム、フレーバーミルクなどのプレミアム製品カテゴリーで人気を集めている。

ブラジルおよび米国農務省(USDA)や欧州連合(EU)規制などの国際基準に準拠した有機認証は、トレーサビリティ、第三者監査、プレミアム価格体系への準拠を含む厳格なプロセスを伴う。これらの要件は、大都市圏の小売チャネルを超えた有機製品の入手可能性を制限することが多い。有機セグメントの将来の成長は、より効率的なサプライチェーンの開発と、従来型の代替品と比較して50%を超える価格プレミアムを支払う消費者の意欲にかかっている。さらに、2024年10月のレサフル(Lesaffre)によるビオリジン/ジロール(Biorigin/Zilor)への70%出資取得は、有機および天然由来原料への多国籍原料メーカーの関心の高まりを示している。この買収は、市場におけるクリーンラベルポジショニングの支援における役割でますます重視されている酵母誘導体および発酵基質に焦点を当てている。

地域分析

ブラジルの食品甘味料市場は、所得水準、農業インフラ、および消費パターンによって形成された地域差を反映している。サンパウロとリオデジャネイロを中心とする東南部地域は、国内需要の50%以上を占めている。これは、より高い一人当たり所得、広範な小売ネットワーク、および健康志向の消費トレンドの早期普及によって牽引されている。国家衛生監督局(ANVISA)のフロント・オブ・パッケージ表示に関する規範的指示75/2020への準拠が、この地域での製品改良の取り組みを促している。メーカーは「高含有」警告表示を回避するために添加糖を削減しており、クリーンラベル代替品として天然高強度甘味料の使用を増やしている。

パラナ、サンタカタリーナ、リオグランデ・ド・スルを含む南部地域は、有機およびプレミアム甘味料に対する強い需要を示している。この需要は、高い教育水準と、職人技や天然製品への確立された嗜好を持つヨーロッパ系移民コミュニティの影響によって支えられている。ネスレによるネスカフェ・ドルチェ・グストの生産拡大に向けた2028年までの5億レアル(1億米ドル)の投資は、地域のプレミアム化の潜在性に対する多国籍企業の信頼を示している。これらの要因が総合的に、南部をプレミアム甘味料セグメントの成長における重要な地域として位置付けている。

一方、一人当たり所得が東南部より40%以上低い北東部および北部地域では、プレミアム天然甘味料に対する需要は限られている。この所得格差は、パウダー飲料ミックスや廉価菓子などのコスト敏感な用途においてスクロースの優位性を維持させている。しかし、レシフェ、フォルタレザ、マナウスなどの都市における都市化と小売近代化の進展により、改良製品へのアクセスが徐々に向上している。地域の飲料ボトラーは、コスト効率と官能品質のバランスを取るために、残留糖分(5~7%)とステビアまたはアスパルテームを組み合わせたハイブリッド甘味料システムをますます採用しており、これらの地域の消費者にとって製品をより利用しやすくしている。

競合状況

ブラジル食品甘味料市場は中程度の集中度を示しており、Raízen、Tereos、Bungeなどの砂糖・エタノール企業がスクロース供給を管理する一方、Cargill、Ingredion、Archer Daniels Midland(ADM)、Tate & Lyle、DuPont、DSM-Firmenichなどの多国籍原料メーカーが高強度甘味料および特殊甘味料をリードしている。Raízenが2024年5月に世界最大の第二世代エタノールプラントを稼働させた。このプラントは12億レアル(2億4,000万米ドル)の費用をかけ、年間8,200万リットルを生産するもので、砂糖・エタノール生産者がスクロース需要の長期的低下に対応するために先進バイオ燃料へ多角化していることを示している。この戦略は、甘味料生産を主要な焦点ではなく副産物として位置付けるものである。このような多角化は、生産者が砂糖マージンが低下した際にエタノール生産に向けて圧搾能力をシフトできるため、スクロース市場における価格安定性の維持に役立っており、コスト敏感な用途において天然高強度甘味料が競合することが難しい構造的なコストの底値を生み出している。

Bungeが2025年1月に約8億9,600万米ドルでウジーナ・モエマ(Usina Moema)の完全支配権を取得したことで、圧搾能力は1,540万トンに集約された。この動きにより、同社は砂糖・エタノールのスプレッドを最適化し、澱粉系甘味料の原料を供給することが可能になる。市場では、コスト、味、規制上の課題に対応する発酵由来天然甘味料と多機能ブレンドの機会も拡大している。これらのイノベーションは、進化する消費者の嗜好と規制要件に対応することで普及しつつある。企業は、手頃な価格と機能性のバランスを取るソリューションにますます注力しており、国内外の市場の需要を確実に満たすようにしている。

Cargill とDSM-Firmenich による合弁会社Avansyaは、2024年1月に欧州連合および英国から発酵由来のEverSweetステビアの承認を受けており、生合成生産方法がブラジルにおけるステビア栽培の制約をいかに克服できるかを示している。この動向により、メーカーはプレミアム輸出志向市場に対応することができる。生合成ルートを活用することで、企業は農学的制約を回避し、世界基準を満たす高品質甘味料を提供できる。このアプローチは製品ラインアップを強化するだけでなく、国際市場におけるブラジルのメーカーの競争力のある位置付けを強固にする。

ブラジル食品甘味料業界リーダー

Cargill, Incorporation

Ingredion Incorporated

Archer Daniels Midland Company

Raízen S.A.

Tereos SCA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Lesaffreは、ブラジルの酵母誘導体および発酵基質メーカーであるBiorigin/Zilorの70%株式を非公開の金額で取得した。この買収により、Lesaffreの天然由来原料のポートフォリオが強化され、ANVISAのフロント・オブ・パッケージ表示要件に適応している食品メーカーへの有機およびクリーンラベル原料の供給能力が向上する。

- 2024年5月:Raízenはサンパウロ州にエタノールプラントを開設した。このプラントは12億レアル(2億4,000万米ドル)の投資を表し、サトウキビバガスおよび稲わらから年間8,200万リットルを生産する。この施設は、砂糖・エタノール生産者が先進バイオ燃料に多角化することでスクロース需要の潜在的な長期低下に対応し、甘味料生産を主要なビジネスの焦点ではなく副産物として位置付けていることを示している。

- 2024年2月:Amaggiは、年間能力28万トンを持ち、非遺伝子組み換えトウモロコシ誘導体に特化したブラジルのトウモロコシ加工業者Milhão Ingredientsへの出資を取得した。この投資は、ブラジルの確立されたトウモロコシ加工インフラを活用しながら、澱粉系甘味料および糖アルコールなどの高付加価値原料においてマージンを強化するというAmaggiの戦略に合致している。

ブラジル食品甘味料市場レポートの調査範囲

甘味料とは、食品および飲料に甘みを与えるさまざまな天然および人工物質である。ブラジルの食品甘味料市場は、種類および用途別にセグメント化されている。種類に基づき、市場はスクロース、澱粉系甘味料および糖アルコール、ならびに高強度甘味料(HIS)にセグメント化されている。澱粉系甘味料および糖アルコールはさらに、デキストロース、高果糖コーンシロップ(HFCS)、マルトデキストリン、ソルビトール、その他の澱粉系甘味料および糖アルコールにサブセグメント化されている。高強度甘味料(HIS)はさらに、スクラロース、アスパルテーム、サッカリン、ネオテーム、ステビア、シクラメート、アセスルファムカリウム(Ace-K)、その他の用途にサブセグメント化されている。用途に基づき、市場はベーカリーおよび菓子、乳製品およびデザート、食肉および食肉製品、スープ・ソース・ドレッシング、その他の用途にセグメント化されている。各セグメントについて、市場規模および予測は価値(百万米ドル)ベースで行われている。

| スクロース | ||

| 澱粉系甘味料および糖アルコール | デキストロース | |

| 高果糖コーンシロップ(HFCS) | ||

| マルトデキストリン | ||

| ソルビトール | ||

| キシリトール | ||

| その他の澱粉系甘味料および糖アルコール | ||

| 高強度甘味料 | 人工高強度甘味料 | スクラロース |

| アスパルテーム | ||

| サッカリン | ||

| ネオテーム | ||

| シクラメート | ||

| アセスルファムカリウム(Ace-K) | ||

| その他の人工高強度甘味料(HIS) | ||

| 天然高強度甘味料 | ステビア抽出物 | |

| モンクフルーツ抽出物 | ||

| その他の天然高強度甘味料(HIS) | ||

| その他の甘味料 | ||

| ベーカリーおよび菓子 |

| 乳製品およびデザート |

| 飲料 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| 粉末 |

| 液体 |

| 結晶 |

| 従来型 |

| 有機 |

| 製品タイプ別 | スクロース | ||

| 澱粉系甘味料および糖アルコール | デキストロース | ||

| 高果糖コーンシロップ(HFCS) | |||

| マルトデキストリン | |||

| ソルビトール | |||

| キシリトール | |||

| その他の澱粉系甘味料および糖アルコール | |||

| 高強度甘味料 | 人工高強度甘味料 | スクラロース | |

| アスパルテーム | |||

| サッカリン | |||

| ネオテーム | |||

| シクラメート | |||

| アセスルファムカリウム(Ace-K) | |||

| その他の人工高強度甘味料(HIS) | |||

| 天然高強度甘味料 | ステビア抽出物 | ||

| モンクフルーツ抽出物 | |||

| その他の天然高強度甘味料(HIS) | |||

| その他の甘味料 | |||

| 用途別 | ベーカリーおよび菓子 | ||

| 乳製品およびデザート | |||

| 飲料 | |||

| スープ・ソース・ドレッシング | |||

| その他の用途 | |||

| 形態別 | 粉末 | ||

| 液体 | |||

| 結晶 | |||

| カテゴリー別 | 従来型 | ||

| 有機 | |||

レポートで回答される主要な質問

ブラジル食品甘味料市場の現在の価値はいくらか?

市場は2026年に62.8億米ドルと評価されており、2031年までに78.6億米ドルに達すると予測されている。

ブラジルの甘味料市場において最も急成長しているセグメントはどれか?

高強度甘味料は、規制当局の承認とゼロカロリー製品に対する需要に後押しされ、2031年にかけて予測CAGR5.66%でリードしている。

飲料税の提案は甘味料需要にどのような影響を与えるか?

砂糖入り飲料への選択的課税は、特に炭酸飲料において、非栄養性甘味料の使用に向けた製品改良を加速させる可能性が高い。

発酵由来ステビア製品がブラジルにとって重要な理由は何か?

発酵は農学的制約を回避し、プレミアムなレバウジオシドMおよびDを供給することで、クリーンラベルクレームと輸出コンプライアンスを可能にする。

最終更新日: