ブラジル宅配便・速達・小包(CEP)市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

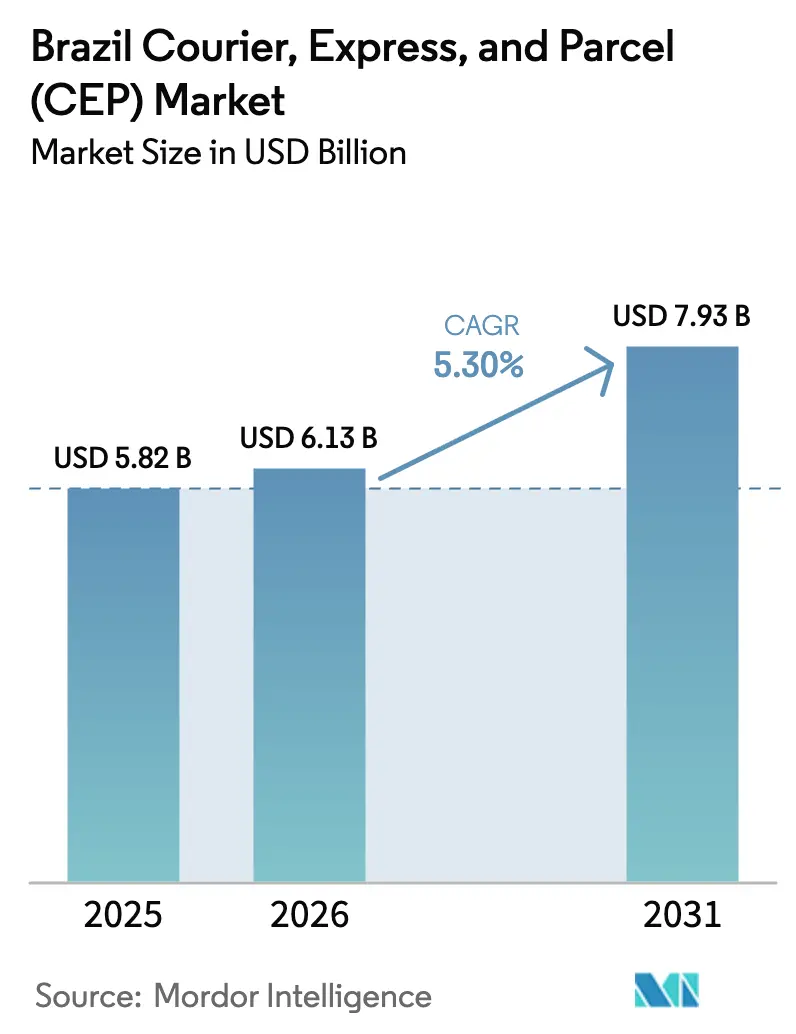

| 基準年の市場規模 (2025) | 5.82 十億米ドル |

| 市場規模 (2026) | 6.13 十億米ドル |

| 市場規模 (2031) | 7.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル宅配便・速達・小包(CEP)市場分析

ブラジル宅配便・速達・小包(CEP)市場規模は、2025年の58億2,000万USDから2026年には62億6,000万USDに成長し、2026年~2031年のCAGR 5.30%で2031年までに79億3,000万USDに達すると予測されています。旺盛なデジタルコマースの普及、PIXを通じた即時決済基盤の拡大、および物流インフラへの連邦政府の安定した支出が成長見通しを支えています。B2C小包フローの急増、大都市圏における当日配送オプションの採用増加、およびオムニチャネル小売フォーマットへの移行深化が相まって、大手事業者のサービスミックスのアップグレードを後押ししています。専用貨物機の容量、コールドチェーンノードの拡充、AIによるルート計画が、事業者が取扱量・密度・1停留所当たりの収益向上を目指す上で中心的な競争上の優位性となっています。同時に、低価格輸入品への規制強化および不安定な燃料税が、経営幹部のアジェンダにおいてマージン管理の重要性を高めています。

レポートの主要ポイント

- 配送先別では、国内配送が2025年のブラジル宅配便・速達・小包(CEP)市場シェアの64.10%を占め、国際小包は2026年~2031年の間に5.45%のCAGRで拡大しています。

- 配送速度別では、非速達サービスが2025年に76.10%のシェアで支配的であり、速達貨物は2026年~2031年の間に6.05%という最も高い予測CAGRを記録しています。

- モデル別では、企業対消費者(B2C)セグメントが2025年に収益シェアの57.40%を占め、消費者対消費者(C2C)は2026年~2031年の間に3.15%のCAGRで拡大しています。

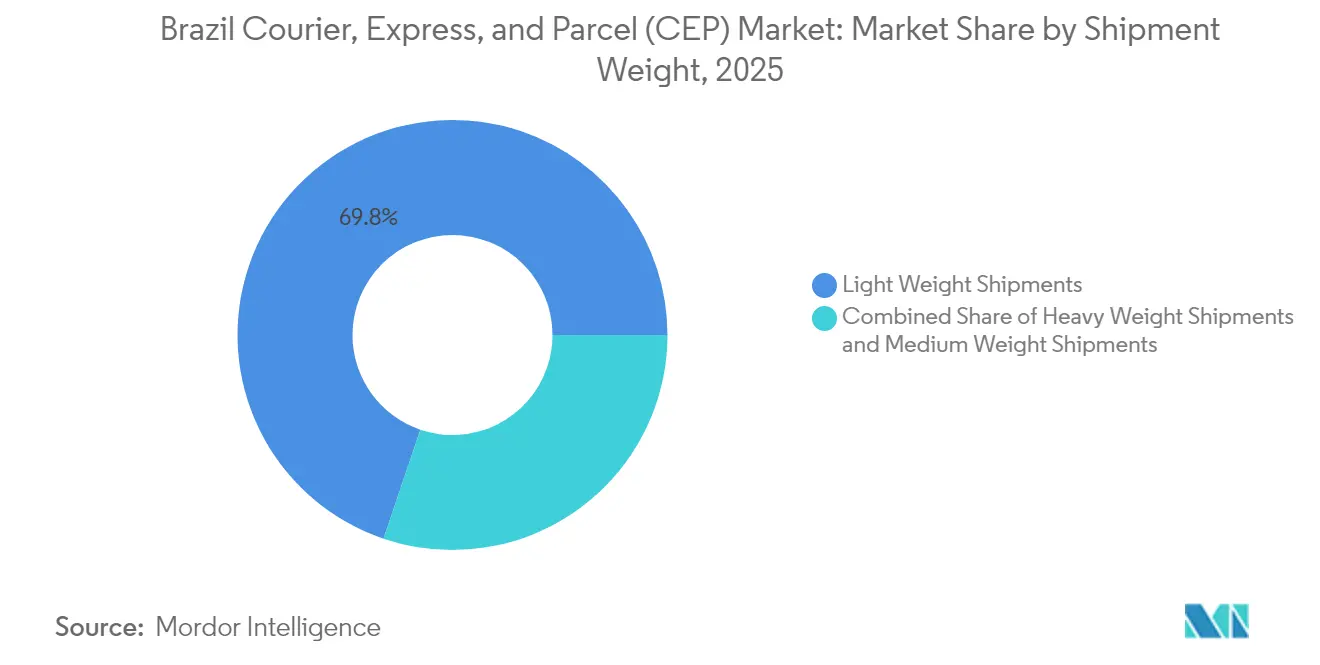

- 貨物重量別では、軽量小包が2025年に69.80%のシェアを占め、重量物小包は2026年~2031年の間に3.95%のCAGRで成長しています。

- 輸送手段別では、道路が2025年のブラジル宅配便・速達・小包(CEP)市場規模の52.20%を占め、航空輸送は2026年~2031年の間に4.45%という最も高いCAGRを記録する見込みです。

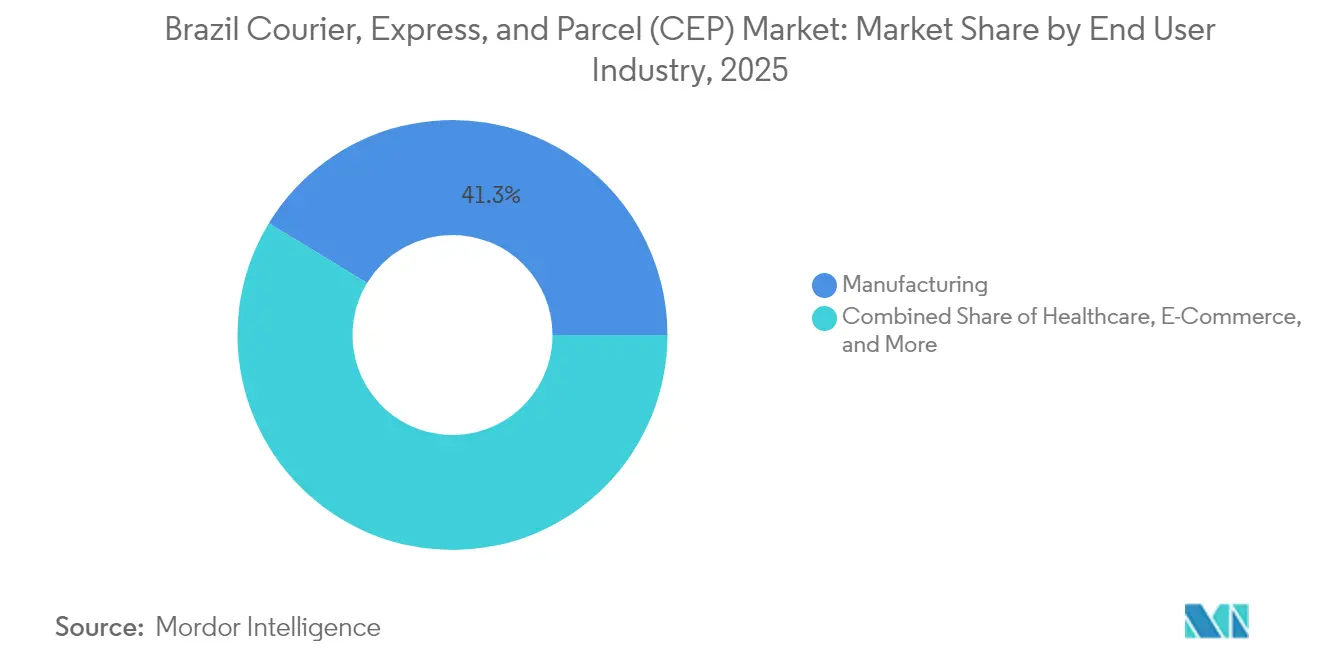

- エンドユーザー産業別では、製造業が2025年に41.30%の収益シェアで首位を占め、電子商取引は2026年~2031年の間に5.70%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル宅配便・速達・小包(CEP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| B2C電子商取引の爆発的拡大 | +1.8% | サンパウロ、リオデジャネイロ、ベロオリゾンテ | 中期(2~4年) |

| 2,000億USD物流インフラ計画 | +1.2% | 南東部および南部回廊 | 長期(4年以上) |

| 物流パフォーマンス指数(LPI)順位上昇と通関デジタル化 | +0.9% | 国際ゲートウェイ都市 | 中期(2~4年) |

| ヘルスケアおよびコールドチェーン小包の成長 | +0.7% | 主要大都市圏 | 短期(2年以内) |

| PIX即時決済基盤 | +0.6% | 都市部中心 | 短期(2年以内) |

| 第3層マイクロフルフィルメントハブ | +0.4% | 内陸部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

B2C電子商取引の爆発的拡大

ブラジルのオンライン売上は2024年上半期に18.7%増加し、BRL 1,603億(USD 286億6,000万)に達しました[1]ブラジル電子商取引協会、「電子商取引成長レポート2024年」、abcomm.org。MercadoLibreは2025年向けに58億USDを拠出しており、その半分が倉庫の倍増による配送時間短縮に充てられています。モバイル端末がチェックアウトの67%を占めており、運送会社はライドヘイリングインターフェースに似たリアルタイム追跡と柔軟な時間帯選択を組み込むよう促されています。第2層都市のソーシャルコマース販売業者は、ローカル在庫を活用することでラストマイルコストを約20%削減し、C2C小包密度を加速しています。当日配送オプションが表示されるとカート放棄率が低下するため、プレミアムスピードのダイナミックプライシングを提供する事業者は注文コンバージョン率を高めています。

2,000億USD連邦物流インフラパイプライン(2023年~2027年)

Novo PACは2027年までに2,000億USDを多モーダル回廊、港湾浚渫、IoT対応道路整備に割り当てています[2]ブラジルインフラ省、「Novo PACプロジェクト」、gov.br/infraestrutura。ミナスジェライス州のBR-381-262沿いの工事は、製造クラスターとサントス港間の輸送時間を最大25%短縮することを目指しています。舗装車線の追加により、重量物小包の貨物信頼性が向上し、マットグロッソへの農業関連配送を支援します。同プログラム内のデジタルインフラ投資は連邦高速道路沿いの5G展開に資金を提供し、CEPフリートからのリアルタイムテレマティクスアップロードを可能にします。事業者は、配達証明フローを合理化しドライバーのハブ滞留時間を短縮するネットワーク遅延の削減を見込んでいます。

LPI順位上昇と通関デジタル化(PRCプログラム)

ブラジルの物流パフォーマンス指数(LPI)は2024年に3.2へと上昇し、Remessa Conforme制度によって法令準拠小包の通関が数日ではなく数時間で完了するようになったことが寄与しています[3]世界銀行、「物流パフォーマンス指数2024年」、lpi.worldbank.org。自動データ事前通知により手動書類確認が削減され、リスクアルゴリズムが関税納付済みの束を速達通関用に分類します。50USD以下の委託貨物に対する新たな20%課税はコスト増をもたらしましたが、プラットフォームは税計算機をチェックアウトフローに組み込み、注文の透明性を維持しました。海外の販売業者はHSコードを事前に登録し、ヴィラコポスおよびガレオンゲートウェイでの修正作業を最小化しています。2024年8月のシステム稼働開始以来、保管料をめぐる紛争が12%減少したと運送会社は報告しています。

ヘルスケアおよびコールドチェーン小包の成長(ワクチン・生物製剤)

温度管理が必要な貨物量はCOVID-19以降に注目度が高まり、特殊医薬品小包は現在3~4倍のプレミアム収益を生み出しています。DHL によるCRYOPDPの買収により、サンパウロおよびレシフェ全域にGDP(医薬品流通品質管理基準)認証容量が確保され、バリデーション済みパッシブパッケージングにより保持時間が120時間まで延長されました[4]SINDUSFARMA、「医薬品物流レポート2024年」、sindusfarma.org.br。遠隔医療の普及により、高齢化社会対策として保健省が運営するプログラムのもとで在宅患者への処方薬配送が増加しています。運送会社はコンプライアンス担当者として薬剤師を採用し、ルートバリデーションを監督する一方、ANVISA(ブラジル国家衛生監督局)のガイドラインはすべての引渡し時点での電子データロガーのアップロードを義務付けています。これらの基準が、デュアルゾーン配送車両や都市部デポにおける予備電源などの冗長性への投資を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 燃料価格およびICMS変動性 | -1.1% | 長距離州間ルート | 短期(2年以内) |

| 舗装道路比率13%未満 | -0.8% | 北部および北東部州 | 長期(4年以上) |

| 50USD以下の小包に対する新たな20%輸入税 | -0.6% | 国際ゲートウェイ都市 | 中期(2~4年) |

| 貨物盗難多発地帯 | -0.4% | サンパウロ~リオグランデドスル回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

燃料価格とICMS変動による道路貨物コストの上昇

ディーゼル価格は2025年初頭に急騰し、長距離運行コストに占める燃料の割合を40%まで引き上げました。同時に、10州が州間小包のICMSを17%から20%に引き上げ、料金格差が拡大し、運賃表の作成が複雑化しています。運送会社は週次でリセットされる燃料サーチャージ条項を追加することで対応していますが、荷主はコスト転嫁の増加に抵抗しています。動的積載プーリングやプラトゥーニング試験などの技術的対策は遊休走行距離の削減を目指していますが、その回収期間は依然として不透明です。高いボラティリティにより、小規模フリートはアセットライトのアグリゲーター下での外注化に向かい、価格決定権が上流側に移行しています。

13%未満の舗装道路比率による輸送時間のばらつき

ブラジルの道路の舗装率はわずか13%であり、アマゾナス州やパラー州では8%を下回り、降雨による軸重制限や迂回路が発生します。雨季には、これらの回廊での配送時間が40~60%延長され、前方デポでの在庫バッファや安全在庫の増加を余儀なくされます。CEP事業者は洪水発生区域を切り抜けるために道路・河川の複合ルートを展開していますが、モーダルトランスファーが荷役コストを増大させています。インフラの制限は、堅調な機器需要にもかかわらず農業地帯における重量物小包の普及も制約しています。荷主は配送時間保険の購入を増やしており、価格感応度の高いセグメントを圧迫するコスト層をさらに追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:電子商取引が従来の製造業リーダーシップを打ち破る

製造業は2025年においても41.30%のシェアで首位を維持し、部品の受け入れおよびスペアパーツの出荷に対する継続的な需要を支えています。一方、電子商取引小包は直販ブランドの増加に伴い、2026年~2031年の間に5.70%のCAGRを記録しています。ヘルスケア小包は厳格な温度管理への準拠によりプレミアム収益を確保し、遠隔医療診療の増加とともに拡大しています。

金融サービスはデジタルとハイブリッドな明細書を採用していますが、クレジットカードの安全な物理的配送により安定した取扱量が維持されています。農業・鉱業などの一次産業は機器向けに重量物小包レーンを好み、サービスの信頼性が作物サイクルと密接に連動しています。オフライン小売はクリック&コレクトとの提携によりオムニチャネルの均等化を追求し、ネットワーク全体の季節的ピークを平準化する中程度の取扱量フローを維持しています。

配送先別:税制上の逆風にもかかわらず国際小包が加速

国際委託貨物はブラジル宅配便・速達・小包(CEP)市場で最も急速に拡大するセグメントを代表しており、輸入電子機器や衣類への根強い需要を背景に2026年~2031年の間に5.45%のCAGRで拡大しています。国内輸送は2025年に64.10%のシェアを占める取扱量の柱として、高密度の都市ルートと確立された地域ハブを活用して維持されています。GOLおよびAzulによる双方向航空貨物協定と専用貨物機の就航が国境をまたいだリードタイムを強化し、低価格パッケージへの新関税を相殺しています。

PRCプログラムの下でのデジタル申告の合理化により通関滞留時間が短縮され、Sheinなどのプラットフォームが増税にもかかわらずクリックから配達までの約束を維持できるよう支援しています。一方、サンパウロでの国内飽和により、事業者はカスタマイズされた集荷スケジュールや航空・道路複合輸送レッグを必要とする未開拓の内陸回廊へとシフトしています。国際的なプレーヤーは地元専門業者と合弁事業を形成し、ICMS書類手続きを乗り越え、単一追跡環境内でのコンプライアンスに準拠したドアツードアサービスを確保しています。

配送速度別:速達サービスがプレミアムポジショニングを獲得

速達小包は2026年~2031年の間に6.05%のCAGRで拡大しており、大都市圏の消費者が絶対的な価格よりも予測可能性を重視する一方、非速達は依然としてブラジル宅配便・速達・小包(CEP)市場シェアの76.10%を保持しています(2025年)。マーケットプレイスの補助金がプレミアム料金を相殺しており、事業者はマイクロフルフィルメントダークストアを使用して人口密集地近くに動きの速いSKUをステージングしています。APIによるスロットベースのチェックアウトにより、買い物客が正確な到着時間帯を選択できるため、採用がさらに促進されています。

運用面では、ダイナミックルート最適化により空車走行距離が15%削減され、速達レーンと標準レーンのコスト格差が縮小しています。地方の荷主は低マージンを理由に非速達を引き続き選好していますが、道路整備の段階的な進展により配送時間の差が縮小しています。事業者は現在、翌日・2日・エコノミーという階層型サービスパックを展開し、販売業者が注文ごとにスピードとコストを組み合わせられるようにしています。

貨物重量別:電子商取引シフトの中で軽量小包が優位

軽量小包は2025年に69.80%のシェアを占め、主要プラットフォームにおける小型電子機器、衣類、美容カテゴリーの優位性を反映しています。軽量品目を中心とした集約化により1ルート当たりの停留所数が増加し、ドライバーの生産性が向上しています。2026年~2031年の間に3.95%のCAGRで拡大する重量物小包は、農場入口の機械化や産業改修プロジェクトによる大型部品需要の恩恵を受けています。

スマートな積載計画ソフトウェアが混合重量の停留所をクラスタリングし、トラックの稼働率をより弾力的にしています。軽量品目の返品物流は再利用可能な封筒を使用し、包装廃棄物を削減しています。一方、重量物小包レーンにはリフトゲート車両と現場調査が必要であり、1停留所当たりのコストは増加するものの、専門サービスを通じて防御可能な収益を提供しています。

輸送手段別:航空輸送がプレミアムポジショニングを獲得

道路は2025年のブラジル宅配便・速達・小包(CEP)市場シェアの52.20%を維持していますが、航空輸送は電子商取引の保証と医薬品の緊急性に後押しされ、2026年~2031年の間に4.45%のCAGRで成長しています。Azul Cargo Expressは改造エンブラエルE-195貨物機を追加し、マナウス~カンピーナスルートをサービスすることで、北部都市向けの当日配送を可能にしました。

道路運送会社はLNGトラックの採用とプラトゥーニング試験により急騰するディーゼルコストに対抗し、燃料消費の変動性を抑制しています。鉄道と水路の容量は依然としてニッチですが、大量貨物の荷主は大型・特殊小包をマデイラ川沿いのはしけで輸送することがあり、プロジェクト貨物における複合輸送の多様性を示しています。

モデル別:C2CがデジタルネイティブなグロースベクターとしてのC2Cが台頭

B2Cは2025年のブラジル宅配便・速達・小包(CEP)市場規模の57.40%でリーダーシップを維持していますが、C2CはソーシャルコマースのGrowthに後押しされ2026年~2031年の間に注目すべき3.15%のCAGRを達成しています。PIXのリアルタイム決済により現金転換サイクルが短縮され、個人が資金を拘束されることなく全国配送を提供することが促進されています。コンビニエンスストア内のクラウドソーシングによるドロップオフキオスクが、ピアセラーに柔軟な集荷オプションを提供しています。

大手運送会社はオンデマンドのラベル印刷とフラットレートの箱をバンドルし、臨時荷主の参入障壁を下げています。製造業者からのB2B取引は安定しているものの、マルチチャネル戦略により一部の注文が直販に転換し、従来のパレットレーンから取扱量がシフトしています。店舗フロントのホワイトラベルプラグインは、各モデル全体で1クリックの配送見積もりを保証し、チェックアウトを合理化しています。

地域分析

南東ブラジルが取扱量の中核を担っており、サンパウロ~カンピーナスはサントスの深海港アクセスと複数の貨物空港の恩恵を受ける統合型物流メガリージョンを形成しています。高密度の高速道路網、有利なICMSインセンティブ、技術人材の確保しやすさが自動化試験を促進し、当日配送のサービス信頼性を強化しています。

北東部はBR-101の複線化への連邦投資が州間接続を促進する戦略的成長地域として台頭しています。セアラー州およびペルナンブコ州への製造業の多様化が小包需要を刺激し、中産階級の消費の拡大が電子商取引の普及を促しています。運送会社はレシフェと内陸の町の間の長距離を橋渡しするためにトラックと航空を組み合わせたハイブリッドソリューションを展開し、天候に起因する混乱を最小化しています。

北部では舗装道路が少なく河川が主要な地理的特性であるため、船舶、トラック、軽飛行機を組み合わせた複合輸送設計が必要です。季節的な洪水サイクルが適応的なルーティングを要求し、運送会社は地域のミニハブに在庫を事前配置するよう促されています。1キログラム当たりのコストは依然として高いですが、ローカルフルフィルメントにより消費財への継続的なアクセスが確保され、包括的な経済目標が支援されています。

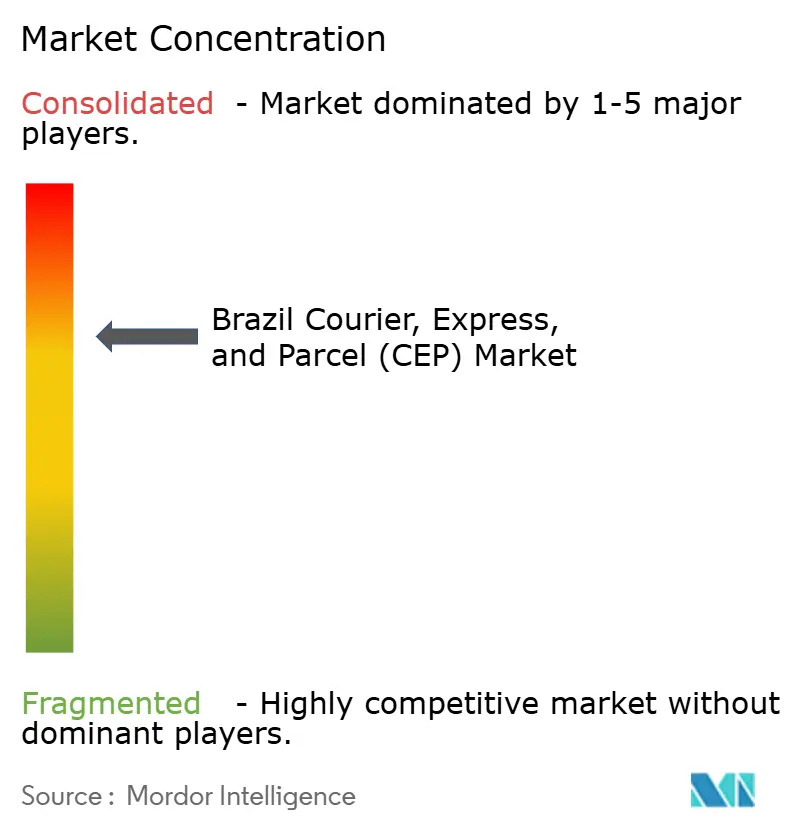

競争環境

ブラジル宅配便・速達・小包(CEP)市場は中程度の集約度を示しており、上位5社が小包収益の相当なシェアを保有していると推定されます。Correios、Jadlog、Total Expressなどの既存事業者は、時間当たりスループットを向上させる自動仕分け機を通じて速達フットプリントを拡大しています。テクノロジー中心の新規参入者はギグドライバーネットワークを活用してオンデマンドの最終マイルコストを下回り、都市部の集水域における価格規律を強化しています。

戦略的連携が一般化しています。GOL物流はMercadoLibreと提携してバーティカルベリーホールドの利用率を確保し、DHL Group はCRYOPDPの医薬品コンプライアンス専門知識を統合することでヘルスケア回廊を拡大しています。内陸州のカバレッジギャップを埋める地域配送専門業者を対象としたタックイン型買収による統合が続いています。

イノベーションの焦点は、ブロックチェーンを活用したカストディチェーン、AI主導のETA予測、未配達の初回試行を抑制するための自律型小包ロッカーに及んでいます。小包データ量の急増に伴い、事業者は年間設備投資の最大8%をサイバーセキュリティに充てています。カーボンオフセットの提供やクリチバおよびフロリアノポリスでの電気自動車バン試験を通じて、環境スチュワードシップが注目を集めています。

ブラジル宅配便・速達・小包(CEP)産業リーダー

Empresa Brasileira de Correios e Telegrafos

DHL Group

FedEx

Azul - Linhas Aéreas Brasileiras(Azul Cargo Express含む)

Total Express

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:UPSはLablinkを発表しました。これは診断検査室が検体を追跡データにリンクし、返品ラベルを印刷できるダッシュボードです。

- 2025年4月:DHL Groupはヘルスケア物流の拡充に20億EUR(22億USDに相当)を投じることを約束し、その半分をGDP(医薬品流通品質管理基準)認証済み医薬品ハブのために南北アメリカ向けに配分しています。

- 2024年11月:FedExはブラジルとマイアミを結ぶ南アメリカ新規ローテーションを追加し、米国ゲートウェイへの翌日カバレッジを拡大しました。

- 2024年2月:World Star AviationはBraspress Air CargoにボーイングB737-400F型機を引き渡し、同運送会社の貨物機フリートを発足させました。

ブラジル宅配便・速達・小包(CEP)市場レポートのスコープ

国内、国際が配送先別セグメントとして対象となっています。速達、非速達が配送速度別セグメントとして対象となっています。企業間取引(B2B)、企業対消費者(B2C)、消費者対消費者(C2C)がモデル別セグメントとして対象となっています。重量物貨物、軽量物貨物、中量物貨物が貨物重量別セグメントとして対象となっています。航空、道路、その他が輸送手段別セグメントとして対象となっています。電子商取引、金融サービス(BFSI)、ヘルスケア、製造業、一次産業、卸売・小売業(オフライン)、その他がエンドユーザー産業別セグメントとして対象となっています。| 国内 |

| 国際 |

| 速達 |

| 非速達 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者対消費者(C2C) |

| 重量物貨物 |

| 軽量物貨物 |

| 中量物貨物 |

| 航空 |

| 道路 |

| その他 |

| 電子商取引 |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 配送先 | 国内 |

| 国際 | |

| 配送速度 | 速達 |

| 非速達 | |

| モデル | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者対消費者(C2C) | |

| 貨物重量 | 重量物貨物 |

| 軽量物貨物 | |

| 中量物貨物 | |

| 輸送手段 | 航空 |

| 道路 | |

| その他 | |

| エンドユーザー産業 | 電子商取引 |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

市場の定義

- 宅配便・速達・小包 - 宅配便・速達・小包サービス(CEP市場とも呼ばれる)は、小型商品(小包・パッケージ)の輸送を専門とする物流・郵便サービスプロバイダーを指します。70kg(154ポンド)未満の重量の(1)貨物・小包・パッケージ、(2)法人顧客パッケージ、すなわち企業間取引(B2B)および企業対消費者(B2C)ならびに個人顧客パッケージ(C2C)、(3)非速達小包配送サービス(標準およびdeferred)ならびに速達小包配送サービス(日付確定速達および時刻確定速達)、(4)国内および国際貨物の市場全体の規模(USD)および市場取扱量(小包数)を捉えています。

- 人口統計 - 総市場需要を分析するために、人口成長と予測が研究・提示されています。これは、性別(男性・女性)、開発地域(都市部・農村部)、主要都市など、人口密度や最終消費支出(成長率およびGDP比シェア%)といった主要パラメータにわたるカテゴリー別の人口分布を表しています。このデータは需要・消費支出の変動の評価と、潜在的な需要の主要なホットスポット(都市)の特定に使用されています。

- 国内宅配便市場 - 国内宅配便市場とは、原産地と目的地がともに対象地理的範囲(レポートのスコープに応じた国または地域)内にあるCEP貨物を指します。(1)軽量物貨物、中量物貨物、重量物貨物を含む70kg(154ポンド)未満の重量の貨物・小包・パッケージ、(2)法人顧客パッケージ、すなわち企業間取引(B2B)および企業対消費者(B2C)ならびに個人顧客パッケージ(C2C)、(3)非速達小包配送サービス(標準および繰延)ならびに速達小包配送サービス(日付確定速達および時刻確定速達)の市場規模(USD)および市場取扱量(小包数)を捉えています。

- 電子商取引 - このエンドユーザー産業セグメントは、電子商取引事業者がオンライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を捉えています。スコープには、(i)オンライン顧客注文を処理する企業のサプライチェーン、(ii)製造拠点から消費者への配送が完了するまでの商品の流通プロセスが含まれます。これには在庫管理(繰延および時間重視)、出荷、配送が含まれます。

- 輸出トレンドおよび輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出および輸入)と正の有意な相関(統計的)があります。したがって、この産業トレンドでは、対象地理的範囲(レポートのスコープに応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易相手が、主要な貿易・物流インフラ投資および規制環境の影響とともに分析されています。

- 金融サービス(BFSI) - このエンドユーザー産業セグメントは、BFSI(銀行・金融サービス・保険)プレーヤーが宅配便・速達・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を捉えています。CEPは機密文書やファイルの配送において金融サービス産業にとって重要です。このセクターの事業体は、(i)金融取引(金融資産の創出、清算、または所有権変更を伴う取引)または金融取引の促進、(ii)金融仲介、(iii)年金や保険の引受によるリスクのプーリング、(iv)金融仲介、保険、従業員福利厚生プログラムを促進または支援する専門サービスの提供、(v)通貨管理(金融当局)に従事しています。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者への最良の条件提供を目指した市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は審査期間中に研究され、原因および市場への影響とともに提示されています。

- 経済活動別GDP分布 - 対象地理的範囲(レポートのスコープに応じた国または地域)における名目GDPおよびその主要経済セクター別分布が、この産業トレンドに研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への主要な寄与セクターを分析するために投入産出表・供給利用表と併用されています。

- 経済活動別GDP成長 - 対象地理的範囲(レポートのスコープに応じた国または地域)における主要経済セクター別の名目GDP成長率が、この産業トレンドに提示されています。このデータは、すべての市場エンドユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- ヘルスケア - このエンドユーザー産業セグメントは、ヘルスケアプレーヤー(病院、クリニック、医療センター)が宅配便・速達・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を捉えています。スコープには、医療品・医療用品(外科用品・器具、手袋・マスク・注射器・機器を含む)の繰延輸送および時間重視の輸送に関わるCEPサービスが含まれます。このセクターの事業体は、(i)医療ケアを専門に提供するもの、(ii)訓練された専門家によってサービスを提供するもの、(iii)産業に含まれる医療従事者の必要な専門知識を持つ労働投入を含むプロセスを伴うもの、(iv)産業に含まれる従事者が保有する学歴に基づいて定義されるものが含まれます。

- インフレーション - 卸売物価インフレーション(生産者物価指数の前年比変化)と消費者物価インフレーションの両方における変動が、この産業トレンドに提示されています。このデータはインフレ環境の評価に使用されており、インフレはサプライチェーンの円滑な機能において重要な役割を果たし、物流業務コストの構成要素(タイヤ価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関手続、フォワーディングレート、宅配便レートなど)に直接影響し、ひいては全体的な貨物・物流市場に影響します。

- インフラ - インフラは経済の物流パフォーマンスに重要な役割を果たすため、道路延長、路面カテゴリー別道路延長分布(舗装道路vs未舗装道路)、道路区分別道路延長分布(高速道路vs幹線道路vsその他道路)、鉄道延長、主要港でのコンテナ取扱量、主要空港での積載重量などの変数が分析・提示されています。

- 国際速達サービス市場 - 国際速達サービス市場とは、原産地または目的地が対象地理的範囲(レポートのスコープに応じた国または地域)外にあるCEP貨物を指します。(1)軽量物貨物、中量物貨物、重量物貨物を含む70kg(154ポンド)未満の重量の貨物・小包・パッケージ、(ii)地域間および地域内貨物の市場規模(USD)および市場取扱量(小包数)を捉えています。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推計と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、対象地理的範囲(レポートのスコープに応じた国または地域)のデータポイント(時系列または最新利用可能データポイント)の形式で提示され、簡潔な市場関連コメンタリーの形式でパラメータの分析が付されています。

- 主要戦略的施策 - 競合他社との差別化や一般的な戦略として企業が取る行動は、主要戦略的施策(KSM)と呼ばれます。これには(1)合意・協定、(2)事業拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品イノベーションが含まれます。市場における主要プレーヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究・提示されています。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々が世界的に競争する力となっています。物流パフォーマンスは、市場全体で採用されているサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などによって影響を受けます。したがって、この産業トレンドでは、対象地理的範囲(レポートのスコープに応じた国・地域)の物流パフォーマンスが審査期間全体にわたって分析・提示されています。

- 製造業 - このエンドユーザー産業セグメントは、製造業(ハイテク・テクノロジーを含む)プレーヤーが宅配便・速達・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を捉えています。考慮されるエンドユーザープレーヤーは、材料や物質を化学的、機械的、または物理的変換によって新製品に転換することを主たる事業とする事業体です。物流サービスプロバイダー(LSP)は、サプライチェーン全体にわたる原材料の円滑な流通を維持し、完成品を流通業者またはエンドユーザーにタイムリーに届け、ジャストインタイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- その他のエンドユーザー - その他のエンドユーザーセグメントは、建設業、不動産業、教育サービス、および専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が宅配便・速達・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を捉えています。物流サービスプロバイダー(LSP)は、機器や資材の輸送、機密文書・ファイルの配送など、これらの産業へ・からの時間重視の物資や書類の信頼性の高い輸送において重要な役割を果たしています。

- 一次産業 - このエンドユーザー産業セグメントは、AFF(農業、漁業、林業)および採掘産業(石油・ガス、採石・鉱業)プレーヤーが宅配便・速達・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を捉えています。考慮されるエンドユーザープレーヤーは、(i)主に農作物の栽培、家畜の飼育、木材の伐採、魚類やその他の動物の自然生息地からの採取、および関連する支援活動に従事する事業体、(ii)石炭や鉱石などの天然鉱物固体、原油などの液体鉱物、天然ガスなどのガスを採取する事業体です。ここでは、物流サービスプロバイダー(LSP)が、(i)生産者への投入物(種子、農薬、肥料、機器、水)の製造業者・サプライヤーからの調達・保管・取り扱い・輸送・配送活動、および産出物(農産物、農産品)の流通業者・消費者への円滑な流通において重要な役割を果たしており、(ii)上流から下流までの全フェーズをカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、および精製・加工品の輸送において重要な役割を果たしています。これには、輸送・保管される物品の保管寿命に応じて必要な際の温度管理および非温度管理物流が含まれます。

- 生産者物価インフレーション - これは生産者の観点からのインフレーションを示すもので、一定期間における産出物に対して受け取る平均販売価格を指します。生産者物価指数の年間変化率(前年比)は「インフレーション」産業トレンドにおいて卸売物価インフレーションとして報告されています。卸売物価指数(WPI)は最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業界、ビジネス界で広く使用されており、貿易・財政・その他の経済政策の策定において重要とされています。このデータはインフレ環境をより深く理解するために消費者物価インフレーションと併用されています。

- セグメント別収益 - セグメント別収益は、市場内のすべての主要プレーヤーについて三角測量または計算・提示されています。これは、対象地理的範囲(レポートのスコープに応じた国または地域)において、研究の基準年に企業が獲得した宅配便・速達・小包(CEP)市場固有の収益を指します。財務、サービスポートフォリオ、従業員数、フリートサイズ、投資、展開国数、主要対象経済などの主要パラメータの研究・分析を通じて算出されており、これらは企業が年次報告書やウェブページで報告しています。財務情報の開示が少ない企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースを使用し、業界・専門家とのやり取りを通じて検証しています。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの金額と成長は、貨物・物流市場規模と直接的な関係があります。したがって、この変数は審査期間にわたって金額(USD)およびGDP総額に占めるシェア%として研究・提示されており、投資、動向、現在の市場状況に関する簡潔かつ関連性の高いコメンタリーによって補足されています。

- 電子商取引産業のトレンド - インターネット接続の拡充とスマートフォン普及の急増は、可処分所得の増加と相まって、世界的な電子商取引市場の目覚ましい成長をもたらしました。オンライン購買者は注文の迅速かつ効率的な配送を求めており、特に電子商取引フルフィルメントサービスを中心とした物流サービスの需要が増加しています。したがって、対象地理的範囲(レポートのスコープに応じた国または地域)における電子商取引産業の流通総額(GMV)、歴史的・予測成長率、主要商品グループの内訳が分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換する産業であり、物流産業は原材料の工場への効率的な流通と製造品の流通業者・消費者への輸送を確保します。両産業の需要・供給は相互に密接に関連しており、シームレスなサプライチェーンにとって重要です。したがって、審査期間にわたる総付加価値(GVA)、GVAの主要製造セクター別内訳、製造業の成長が分析・提示されています。

- 卸売・小売業(オフライン) - このエンドユーザー産業セグメントは、卸売業者・小売業者がオフライン販売チャネルを通じて宅配便・速達・小包(CEP)サービスに支出する外部(アウトソーシング)物流費用を捉えています。考慮されるエンドユーザープレーヤーは、主に変換なしで商品を卸売りまたは小売りし、商品の販売に付随するサービスを提供することを主たる事業とする事業体です。物流サービスプロバイダー(LSP)は、生産拠点から流通業者、最終的にはエンドユーザーへの物資の信頼性の高い輸送において重要な役割を果たしており、材料調達、輸送、受注履行、倉庫保管・貯蔵、需要予測、在庫管理などの活動を網羅しています。

| キーワード | 定義#テイギ# |

|---|---|

| 軸重 | 軸重とは、特定の軸に接続された車輪を通じて道路に加わる総荷重(重量)を指します。世界各地では軸重監視のためのシステムが整備されており、関係規制当局が定めた基準を超えると罰則・罰金が課される場合があります。道路による貨物輸送において、軸重制限の知識は(i)利益を最大化するための最適な積載、(ii)基準超過および関連する罰金の回避、(iii)車両の損耗の回避、(iv)路面損傷による公共メンテナンス・修繕コストの回避、(v)より良いターンアラウンドタイムの実現に活用できる重要なコスト決定要因となります。 |

| バックホール | バックホールとは、輸送車両が目的地から出発地点への帰路移動を指し、地域の貨物エコシステムの可視性に応じて、全積載、部分積載、または空荷(全区間または部分区間)の場合があります。これに関連して、空コンテナを原産地に返送する「デッドヘッディング」も、地理的なコンテナ供給・不足を考慮すると重要な要素であり、コスト増加や最適利益の未達成につながります。一般的に、運送会社は帰路便の貨物を確保するためにバックホールで割引を提供します。 |

| 船荷証券(BOL) | 船荷証券は、運送業者が荷送人に対して貨物の受領を確認するために発行する法的契約書類であり、両者間の運送契約の証拠となります。大まかに(i)運搬される貨物の種類、数量、およびその他の仕様、(ii)貨物の目的地および条件、(iii)運送業者とドライバーが貨物処理に必要なすべての情報(保険や通関目的で使用可能)、(iv)貨物が損傷なく荷受人への出荷準備が整っているという保証が詳述されています。これに関連して、ハウス船荷証券(HBL)は貨物フォワーダーまたは非船舶運航業者(NVOCC)が荷送人に対して発行する荷受証明書類です。複数の荷送人からの貨物が含まれる場合、運送業者が担当するすべての貨物の統合版であるマスター船荷証券(MBL)が使用される場合があり、運送業者からフォワーダーまたは荷送人に発行されます(予約した者に応じて)。 |

| バンカリング | バンカリングとは、船舶の推進システムに燃料を供給するプロセスです。利用可能な船上タンクへの燃料の積載と配分の物流が含まれます。これに関連して、(i)バンカー燃料は技術的には船舶で使用されるあらゆる種類の燃料油を指します。船舶および港の貯蔵コンテナにちなんでその名が付けられており、蒸気船時代には石炭バンカーでしたが、現在はバンカー燃料タンクになっています、(ii)バンカーとは、燃料を貯蔵するための船上スペース(タンク)、(iii)バンカートレーダーとはバンカー(燃料)取引を行う人物、(iv)バンカーコールとは、貨物船がバンカー油または物資を補充するために港に停泊または着岸すること、(v)バンカリングサービスとは、要求された品質と数量のバンカーを船舶に供給することです。バンカリングは、船会社がバンカーのコスト変動の影響を相殺するために適用するバンカー貢献分(BUC)/燃料調整係数(FAF)/バンカー調整係数(BAF)の観点から荷送人に適用される運賃において重要です。 |

| カボタージュ | カボタージュとは、第三国に登録された車両による他国の国内領土内における輸送を指します。カボタージュ法は、自国に登録された(場合によっては自国で建造・乗組員を雇用した)車両による国内貨物輸送を義務付ける場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスできるカボタージュの最大許容割合を規定する場合もあります。 |

| Cコマース | コラボラティブコマース(Cコマースとも呼ばれる)は、(i)貿易コミュニティ(産業、産業セグメント、サプライチェーン、またはサプライチェーンセグメント)全体にわたる企業内部の担当者、ビジネスパートナー、顧客間の電子的に支援されたビジネスインタラクションを指します、(ii)新技術を効率的に活用することでグローバル経済を活かすための供給・流通チャネルの最適化です。Cコマースのメリットには、(i)組織の効率性と収益性の最大化、(ii)企業が連携できるようにする物理的チャネルへの技術統合、(iii)ウェブを仲介として在庫や製品仕様などの情報交換の増加、(iv)より広いオーディエンスにリーチすることによる競争力の向上などが含まれます。Cコマース(ピアツーピアコマースとも呼ばれる)の例としては、(i)消費者同士が物を貸し借りできる企業、またはMeta(旧Facebook)マーケットプレイスのような中古品の販売を可能にするマーケットプレイス、(ii)DoorDashがMcDonald'sやChipotleなどの全国ブランドと提携してファストフードの配送を提供し、Cコマースを基盤としたビジネスモデルを構築した事例などがあります。同社はその後、レストランから小売業者へと配送サービスを拡大し、企業向けに「フリート」のドライバーを提供するようになりました。 |

| 宅配便 | 70kgまでのパッケージ・小包・貨物(迅速なドア・ツー・ドアの集荷・配送サービスを含む)を商業契約に基づいて国内・国際的に配送する企業。例:DHL Group、FedEx、United Parcel Service of America, Inc.、USPS(米国郵便公社)、International Distributions Services、J&T Express、SF Expressなど。 |

| クロスドッキング | クロスドッキングとは、入荷した配送車両から荷を降ろし、資材を直接出荷配送車両に積み込む物流管理の手法であり、従来の倉庫管理手順を省略して時間とコストを節約します。入荷・出荷の動きの緊密な同期化が必要です。倉庫保管・在庫管理(および関連する付加価値サービス)に係るコスト削減において非常に重要です。 |

| クロストレード | クロストレードとは、第三国に登録された車両による異なる2か国間の国際輸送を指します。第三国とは、積載・出発国および荷降ろし・到着国以外の国です。クロストレード法は、国際貨物輸送を各国登録の車両(場合によっては自国で建造・乗組員を雇用した車両)で行うことを義務付ける場合がありますが、規制は産業・商品グループ・国によって異なり、外国登録フリートがサービスできるクロストレードの最大許容割合を規定する場合もあります。 |

| 通関 | 通関とは、税関を通じて貨物を申告し、通関を完了するプロセスです。輸入許可証・許可書の提示、輸入関税の支払い、その他貨物の性質に応じた必要書類の提出など、税関が貨物を放出するための手続きが含まれます。これに関連して、通関業者とは、貨物の輸入業者・輸出業者を代理して行動する許可を各国の所管省庁から受けた個人または企業です。 |

| 危険物 | 危険物(有害物質またはHAZMATとも呼ばれる)には、引火性液体・固体、ガス(圧縮、液化、加圧溶解)、腐食性物質、酸化性物質、爆発性物質・製品、水と接触すると引火性ガスを放出する物質、有機過酸化物、毒性物質、感染性物質、放射性物質、その他の危険物・製品が含まれます。 |

| ファーストマイル配送 | ファーストマイル配送とは、(i)貨物・貨物・積荷・宅配便輸送の最初の段階、(ii)商人の施設または倉庫から次のフルフィルメントセンター・倉庫・ハブへの商品輸送(そこから商品が転送される)、(iii)流通センターから店舗への商品の輸送(小売業者向け)、(iv)工場・製造拠点から流通センターへの完成品の輸送(製造業者向け)、(v)エンドユーザーの自宅または店舗から倉庫・保管場所への商品の集荷とその後の移動(引越・梱包業者)、(vi)小売業者から商品を集荷し、エンドユーザーへ配送するためにサードパーティ物流プロバイダーまたは宅配便サービスプロバイダーに引き渡すプロセス(電子商取引)を指します。パッケージが次の倉庫または宅配便ハブに到着すると、仕分けられてさらに輸送され、顧客の玄関先に届けられます。例えば、UPSを宅配便として選択した場合、ファーストマイル配送は製造業者・小売業者の倉庫からUPSの倉庫・フルフィルメントセンターへの商品配送となります。 |

| ラストマイル配送 | ラストマイル配送とは、小包が輸送ハブ(倉庫、流通センター、またはフルフィルメントセンター)から最終目的地(通常は個人の住居・小売店・事業所、または小包ロッカー)に届けられる配送プロセスの最終段階を指します。ファーストマイル、ミドルマイル、ラストマイル配送全体にかかる総コストの約半分を占めますが、商品、ビジネスモデルなどの要因により配送ごとに異なる場合があります。 |

| ミルクラン | ミルクランとは、物流に適用されたリーンマネジメントの原則を用いて、さまざまなサプライヤーから1人の顧客へ混合積荷を輸送する配送方法です。各サプライヤーが1人の顧客のニーズを満たすために毎週トラックを送るのではなく、1台のトラック(または車両)がサプライヤーを回ってその顧客向けの積荷を集めます。この輸送方法は、1台のタンクローリーが複数の酪農場から牛乳を集めて乳業処理会社に配送するという酪農業の慣行からその名が付けられました。ミルクランはより効率的な物流管理方法となり得ますが、適切な計画が必要です。ルートが複数企業の製品を含む場合、費用分担や協同配送の合意が必要です。グループがこれらの問題を解決すれば、この配送方法により運営コストと資源を共有することで全員の時間と費用を節約できます。 |

| 多国間混載(MCC) | 多国間混載(MCC)とは、異なる原産国からの貨物を統合してフルコンテナロード(FCL)を構築する費用対効果の高いソリューションです。MCCは、複数の国から少量の商品を輸入しているが、より経済的なFCL運賃を活用したい企業に最も適しています。コスト以外の利点としては、(i)各原産地から最終目的地への物流を心配することなく、より広い範囲の原産国からサプライヤーを選択できる柔軟性、(ii)自社の事業運営に最も適したサプライヤーを多くの異なる国から選択できる能力が挙げられます。MCCによって調達オプションが拡大することで、グローバル競争市場に必要な柔軟性が得られます。 |

| クイックコマース(Qコマース) | Qコマース(クイックコマースとも呼ばれる)は、通常1時間以内という迅速な配送を重視する電子商取引の一形態です。Qコマースサービスを提供する企業は、垂直統合型モデルを採用する場合と、サードパーティ配送プラットフォーム(アウトソーシング物流)を利用する場合があります。メリットとしては、(i)競争上の差別化要素(USP)、(ii)より高い利益率を得る可能性、(iii)より優れた顧客体験、(iv)製品の安定供給保証、(v)追跡可能性、(vi)拡張性があります。 |

| 逆物流 | 逆物流とは、商品を顧客から販売業者や製造業者に戻すサプライチェーン管理の一形態であり、循環経済の原則(3R)すなわちリサイクル、再利用(転用、再販売)、削減または修理が含まれる場合があります。これに関連して、リバースコマース(またはリコマース)とは、以前に所有されていた品目を物理的またはオンラインのマーケットプレイス・流通チャネルを通じて再利用、リサイクル、または再販売する購買者に販売することです。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行います。インフレーションは価格設定の一部として考慮され、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を構築するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム