インドの旋削機械・設備市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

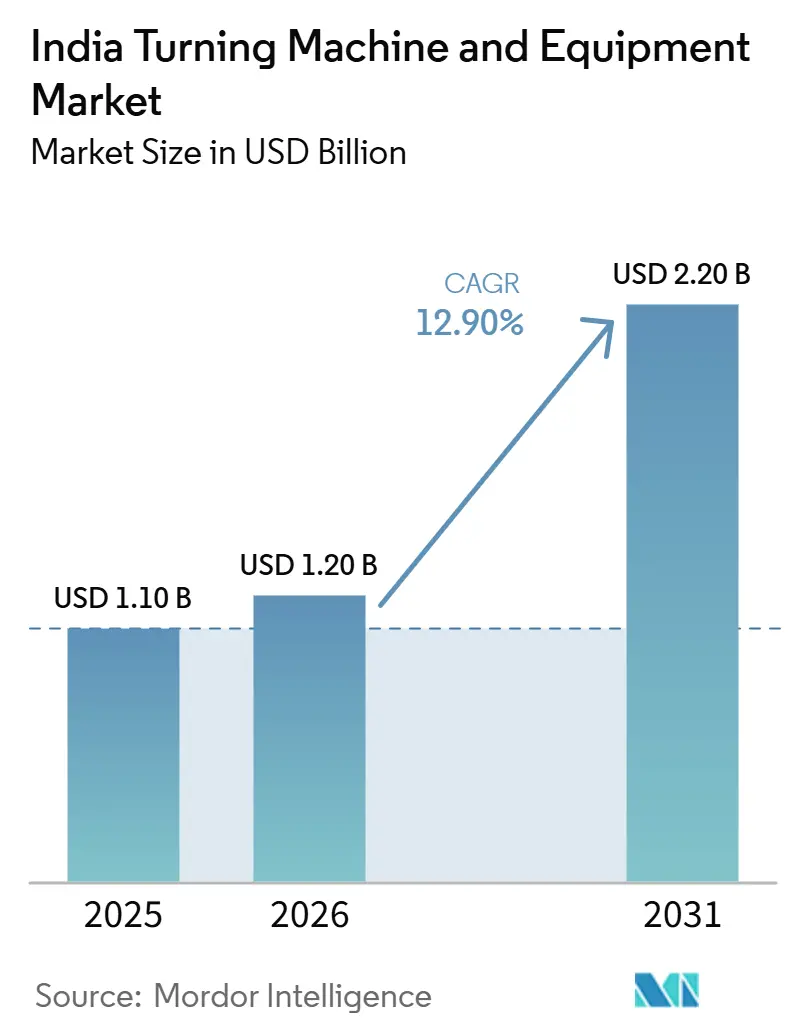

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.20 十億米ドル |

| 市場規模 (2031) | 2.20 十億米ドル |

| 成長率 (2026 - 2031) | 12.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの旋削機械・設備市場分析

インドの旋削機械・設備市場規模は、2025年の11億米ドルから2026年には12億米ドルに成長し、2026年から2031年にかけてCAGR 12.90%で2031年までに22億米ドルに達すると予測されています。

インドの自動車部品売上高がFY2025に802億米ドルに達し、輸出が229億米ドルに増加したことで、パワートレイン、サスペンション、ステアリング、その他の重要なアセンブリに使用される精密旋削部品への安定した需要が市場を支えています。また、FY2025年の機械製品輸出が過去最高の1,167億米ドルに達したことで、精密加工における海外調達に代わる国内能力拡大が促進され、輸出志向の機械加工投資も市場を支援しています。政策面では、資本財PLIプログラムが政府支援額715億インドルピー(8,500万米ドル)で29件のプロジェクトを承認し、国内機械製造の強化と輸入依存度の長期的な低下に向けた環境を整備しています。大規模な自動車産業集積地だけでなく、スキル支援、共有インフラ整備、技術高度化プログラムを通じてCNC導入を進める小規模機械加工クラスターも増加しており、市場の需要基盤が拡大しています。主な課題としては、購買側の資金調達能力とオペレーターの確保が挙げられ、2025年においてもCNCオペレーター、旋削工、工具製作者は製造業における最も深刻な人材不足職種であり続けており、受注残が健全な状態であっても稼働開始の遅延や機械稼働率の低下を招く可能性があります。

主要レポートのポイント

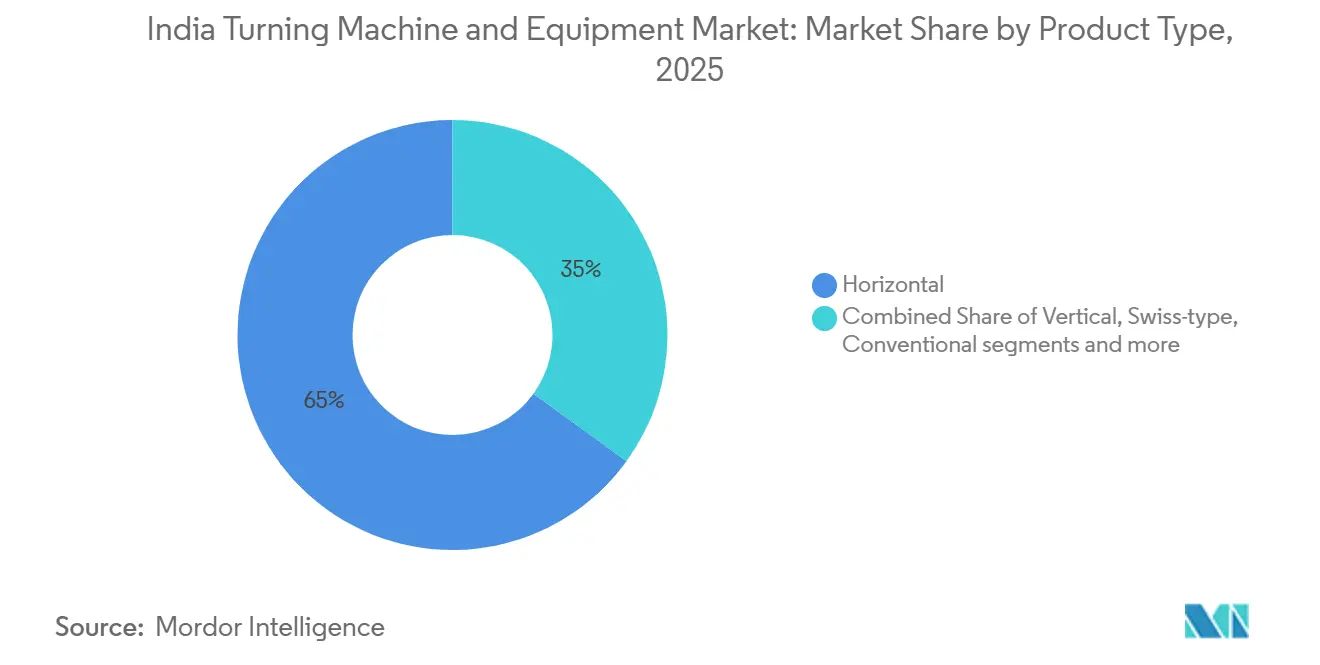

- 製品タイプ別では、横型セグメントが2025年に65%の売上シェアを占めてトップとなり、マルチタスキングセグメントは2031年にかけてCAGR 15.2%で拡大すると予測されています。

- 自動化タイプ別では、完全自動CNCが2025年のインドの旋削機械・設備市場シェアの68%を占め、2031年にかけて最高のCAGR 14.8%を記録すると予測されています。

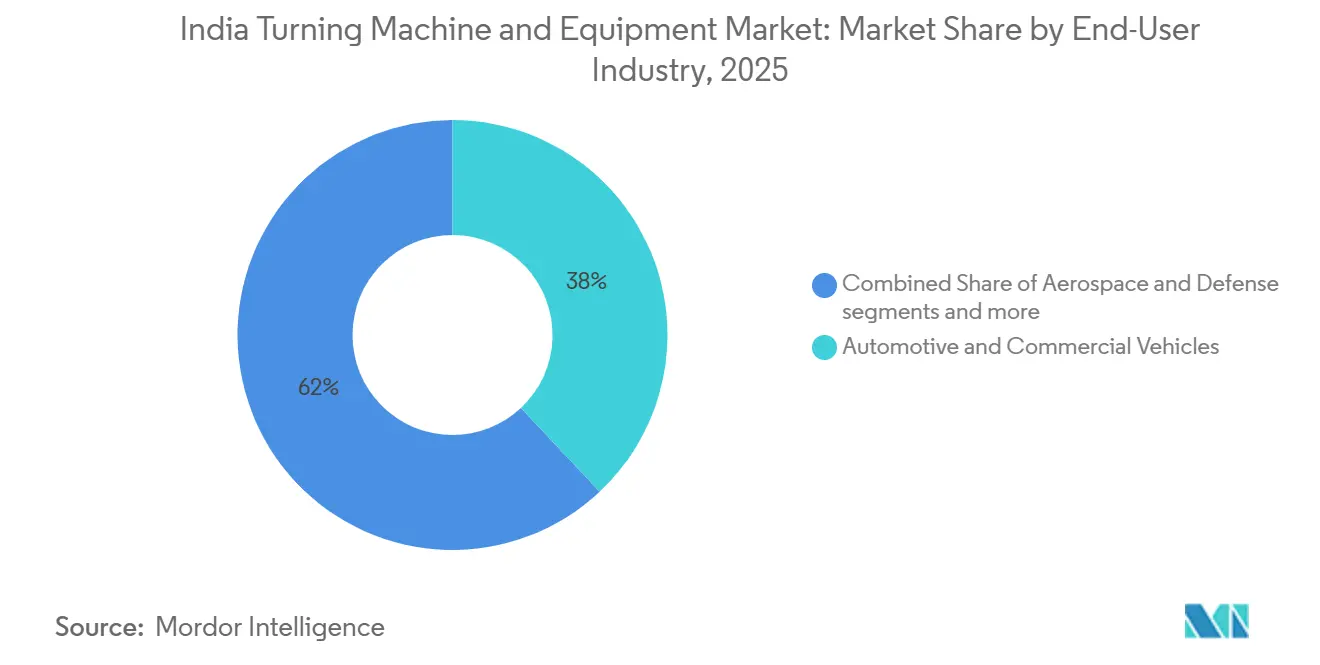

- エンドユーザー産業別では、自動車・商用車が2025年のインドの旋削機械・設備市場規模の38%を占め、航空宇宙・防衛は2031年にかけてCAGR 15.5%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの旋削機械・設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドの自動車部品製造基盤の拡大 | +2.8% | マハラシュトラ州、タミル・ナードゥ州、グジャラート州に集中した全インド規模 | 中期(2〜4年) |

| インドのMSME機械加工エコシステム全体における急速なCNC普及 | +2.4% | プネー・チャカン、コインバトール、ラージコート、ルディアナ、ベンガルールのクラスターで早期導入が進む全インド規模 | 短期(2年以内) |

| 輸入代替推進策のもとでの高精度製造の国産化 | +2.2% | カルナータカ州、タミル・ナードゥ州、ウッタラーカンド州への新規投資を含む全国規模 | 中期(2〜4年) |

| 代替グローバル製造拠点としてのインドの台頭 | +2.0% | ベンガルール、ハイデラバード、チェンナイの輸出志向ゾーン | 長期(4年以上) |

| 精密機械加工への投資を促進する機械製品輸出の成長 | +1.6% | 特にマハラシュトラ州とタミル・ナードゥ州を中心とした西部・南部インド | 中期(2〜4年) |

| 鉄道・都市鉄道車両製造の成長 | +1.4% | チェンナイ、ベンガルール、ラエバレーリー、カプールタラーで早期成果が見込まれる全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インドの自動車部品製造基盤の拡大

インドの自動車部品基盤は国内の補修需要を大きく超え、国内プログラムと輸出プログラムの双方に対応する広範な製造プラットフォームとして機能しています。同セクターはFY2025に802億米ドルを生み出し、FY2020からFY2025にかけて14%成長しており、エンジン部品、トランスミッションシステム、サスペンション部品、ステアリング部品の生産能力拡大の必要性を示しています。輸出需要もこの傾向を強化しており、自動車部品輸出はFY2025に8%増の229億米ドルとなり、アジア向け出荷は15.1%増加しました。これはインドのサプライヤーが大量生産において厳格なプロセス管理とより安定した機械加工アウトプットを維持する必要があることを意味します。スマートファクトリーの導入もCNC旋削センターの役割を支援資産から中核生産資産へと引き上げており、2025年に発表されたACMAとBCG調査では、調査対象企業の3分の2以上がデジタルファクトリー実装のパイロット段階、スケールアップ段階、または完全統合段階にすでに達していることが示されました。この変化が重要なのは、電気自動車の国産化が燃焼エンジン関連部品の構成を変えても、同等またはより厳しい公差を必要とする精密構造部品やドライブトレイン部品への新たな需要が生まれるためです。H1 FY26もその勢いを維持しており、業界売上高は3.6兆インドルピー(400億米ドル)に達し、インドの旋削機械・設備市場における自動車主導の設備投資サイクルが引き続き活発であることを示しています。[1]インド自動車部品製造業者協会、「FY 2024-25 業界業績レビュー」、ACMA プレスリリース、acma.in

インドのMSME機械加工エコシステム全体における急速なCNC普及

インドのMSME機械加工基盤は、サプライヤー階層全体でリピータビリティ、生産性、契約遵守に対する購買側の期待が高まり続ける中、従来型旋盤からCNCプラットフォームへの移行を着実に進めています。この変化は公的資金によって支援されており、資本財セクター第II期プログラムは予算支援額975億インドルピーを含む総額1,207億インドルピー(1億3,430万米ドル)の支出を計上し、小規模機械加工ユニットの技術高度化に向けた障壁を低下させています。[2]インド政府報道情報局、「政府がPLI予算を拡充し製造業加速を推進」、PIB、pib.gov.in この移行はエコシステム支援によっても強化されており、IMTMAの2024〜25年度年次報告書では、北部クラスターにおける先進工作機械能力へのアクセス向上を目的としたSAHAYOGイニシアチブや共有試験インフラに関する議論など、業界の取り組みが強調されました。MSMEが最初のCNC旋削センターを導入すると、顧客の品質要求、機械稼働率への期待、減価償却サイクルが従来の機械・設備への回帰よりも追加CNC購入を優先させるため、通常は運営モデルが急速に変化します。このパターンは、1台の慎重なアップグレードから始めてより安定したCNCフリートへと移行した企業からのフォローオン機械購入が多いため、市場の需要基盤を拡大させます。その結果、導入は大規模な組織的購買者から小規模な機械加工クラスターへと広がっており、そこでは適度な生産性向上でさえ、数回の契約サイクルにわたって受注資格とサプライヤーのポジショニングを再形成する可能性があります。

輸入代替推進策のもとでの高精度製造の国産化

輸入代替政策は、精密機械加工能力が構築される場所を変えつつあり、その変化は旋削機械、工具エコシステム、製造支援サービスへの国内需要を支えていま。2025年時点で、PLI枠組みのもとでの実現投資額は806件の承認申請にわたって17.6兆インドルピー(210億米ドル)に達しており、政策的な推進力がすでに計画段階にとどまらず実際の製造コミットメントに転換されていることを示しています。自動車・自動車部品においても政策シグナルはさらに強まり、FY26のPLI配分は346.9億インドルピー(4,100万米ドル)から2,818.9億インドルピー(3億3,500万米ドル)に増加し、より高い国内コンテンツとより深い国内精密製造能力を支援しています。トゥマクールの工作機械パークのような産業サイトも重要であり、鋳造、加工、組立の統合能力は機械メーカーのリードタイムを短縮し、重要部品全体のサプライチェーン規律を改善することができます。防衛・鉄道調達における国内コンテンツ規則は、請負業者を認定された国内機械加工能力へと誘導することで別の支援層を加え、エンドマーケットの成長と同様にコンプライアンス要件を通じて旋削機械・設備への需要を生み出しています。したがって、カルナータカ州やタミル・ナードゥ州などの州への新規投資は、工場を追加するだけでなく、それらの工場が効果的に稼働するために必要な国内精密製造チェーンを深化させることで、インドの旋削機械・設備市場を支援しています。[3]インド政府商工省、「FY25の機械製品輸出、世界的課題にもかかわらず過去最高を記録」、IndBiz、indbiz.gov.in

代替グローバル製造拠点としてのインドの台頭

グローバルサプライチェーンの多様化により、航空宇宙、防衛、先端機械製造におけるインドの役割が高まり、インドの旋削機械・設備市場の一部において機械仕様が向上しています。ボーイングは現在、インドから年間10億米ドル超の部品を調達しています。同時に、エアバスは2030年までに年間20億米ドルの調達を約束しており、これはインドのサプライヤーがグローバルな航空宇宙プログラムにより深く統合されていることを反映しています。インドの防衛輸出はFY2025に2兆3,622億インドルピー(27.6億米ドル)に達し、輸出認可は16.9%増の1,762件となり、複雑な産業需要が民間設備投資トレンドだけでなく、長い承認サイクルと厳格な品質管理を伴うプログラムからも生まれていることを示しています。これらのプログラムは通常、チタン、インコネル、高強度アルミニウム合金の旋削を必要とするため、購買者は標準的な産業用旋盤が提供できる以上の剛性、熱安定性、多軸能力を持つ機械へと移行しています。AS 9100Dなどの認証システムや顧客監査は、承認サプライヤーリストに残りたいサブティアの機械加工企業にも高精度設備を求めるため、その影響は下流にも波及します。この品質移行はインドの旋削機械・設備市場のプレミアムエンドを拡大し、ユニット成長がより広範な設置ベース拡大よりも緩やかであっても、バリューミックスを引き上げます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MSME製造業者間の高いコスト感応度 | -1.8% | ラージコート、ルディアナ、コインバトール、ファリーダーバードで最も大きな圧力がかかる全インド規模 | 中期(2〜4年) |

| CNCプログラマーおよび機械工の熟練人材不足 | -1.5% | 南部の精密加工ハブと北部のMSMEベルトで強い圧力がかかる全インド規模 | 中期(2〜4年) |

| 輸入CNCコントロールおよび高精度部品への依存 | -1.2% | カルナータカ州、マハラシュトラ州、タミル・ナードゥ州のサプライヤーパークに主要なエクスポージャーがある全国規模 | 長期(4年以上) |

| 輸入アジア製工作機械との激しい価格競争 | -0.9% | 特に初期価格が調達決定を左右する全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MSME製造業者間の高いコスト感応度

CNC導入による生産性向上が書面上明確であっても、多くの小規模工場では設備コストが購買行動における最大のフィルターであり続けています。これが重要なのは、インドの旋削機械・設備市場が台数ベースでMSME購買者に大きく依存しており、それらの企業の多くが機械の生涯経済性よりもキャッシュフローの見通し、資金調達へのアクセス、近期の受注確実性に基づいて購買決定を行うためです。その障壁を下げるための政府支援プログラムは存在しますが、その存在は精密旋削能力を求めるサブティア機械加工企業にとって資金調達ギャップが依然として現実的であることを裏付けています。購買者が稼働時間、サービス対応、工具寿命よりも定価を重視する場合、低コストの輸入品が支持を得やすくなり、国内メーカーはサポート品質だけを根拠に価格を守ることが難しくなります。購入した機械を十分に稼働させる人員を確保できるかどうか確信が持てない場合、課題はさらに深刻になります。稼働率が低いと回収期間が延び、次の更新サイクルが遅れるためです。その意味で、資金調達能力の問題は単なる資金調達の問題ではなく、労働力の確保、稼働率、小規模企業が従来の設備から完全なCNCワークフローへ移行する意欲と直接的に絡み合っています。

CNCプログラマーおよび機械工の熟練人材不足

新たな機械需要が自動的に効果的な機械活用に結びつくわけではないため、スキルの確保は実際の運営上の制約であり続けています。スキル開発・起業家精神省の2025年スキル調査では、CNCオペレーター、旋削工、工具製作者が自動車部品製造における最も深刻な職種として特定されており、不足が広範な労働統計だけでなく生産現場の職種においても明らかであることが確認されました。この格差は、計画された生産水準で機械を稼働させるための訓練を受けたセッター、プログラマー、オペレーターが確保できるかどうか不確かな場合、購買者が能力増強をためらうことが多いため、インドの旋削機械・設備市場を減速させます。この制約は、受注残が強い精密加工クラスターで特に深刻であり、プログラミングの深さとセットアップ品質がシフト間で一貫していない場合、優れた機械でも定格能力以下で稼働する可能性があります。これは通常2台目・3台目の機械購入を支える生産性の説得力を損ない、エンドマーケット需要が好調であっても拡張決定を遅らせる可能性があります。その結果、設備の更新・拡張サイクルが遅くなり、労働力の能力がエンドユーザーだけの背景的な問題ではなく、機械メーカーにとっての直接的な商業変数となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:横型機械が主導し、マルチタスキングがバリューミックスを再構築

横型セグメントは2025年に売上の65%を占め、インドの旋削機械・設備市場において大差で最大の製品カテゴリーとなりました。そのリードは自動車および一般機械加工における深い活用から生まれており、クランクシャフト、アクスルシャフト、フランジ、バルブボディ、および類似の同心部品は依然として信頼性の高い大量旋削性能を必要としています。この設置ベースの優位性は購買者の親しみやすさも反映しており、多くの工場はより専門的な構成に移行する前にまず実績のある横型フォーマットで拡張します。縦型機械、スイス型機械、マルチタスキングシステム、従来型旋削機械・設備はそれぞれ、ワークピースの形状、公差要件、予算制約に依存するより狭い用途に対応しています。従来型セグメントは、中程度の公差と少量バッチサイズにより、すべての工程で完全なCNC経済性が説得力を持たないコスト重視の工場において依然として役割を担っています。

マルチタスキングセグメントは2031年にかけてCAGR 15.2%で成長すると予測されており、インドの旋削機械・設備市場において最も成長の速い製品タイプとなっています。これらのシステムは旋削、フライス加工、穴あけを1回のセットアップで組み合わせ、ハンドリング工程を削減し、複雑な部品の寸法一貫性を向上させます。この能力は、1回のクランプ加工が公差管理とトレーサビリティ要件の両方を支える航空宇宙構造物、外科用インプラント、その他の精密加工においてますます重要になっています。スイス型旋削機械・設備は売上規模では依然として小さいものの、医療機器、電子機器の小型化、輸出志向の精密製造がインドで拡大するにつれて関連性を高めています。長期的には、このミックスシフトがインドの旋削機械・設備市場を平均販売価格の高い方向へ押し上げる可能性が高く、主流の横型プラットフォームよりもユニット数が少なくてもプレミアム機械がより多くの価値を獲得します。したがって、インドの旋削機械・設備市場は横型機械に数量基盤を維持しながら、より専門的なカテゴリーが売上ミックスと仕様ベンチマークを変えています。

自動化タイプ別:完全自動CNCが規模と速度の両方を牽引

完全自動CNCは2025年に売上の68%を占め、設置価値と購買者の選好の両面でインドの旋削機械・設備市場のリーディングセグメントとなりました。このセグメントはまた、2031年にかけて14.8%という最も速い成長が予測されており、支配的なフォーマットが単に設置ベースを守るのではなく、依然としてシェアを拡大していることを示す点で注目に値します。完全CNCへの選好は調達ロジックのより広い変化を反映しており、リピータビリティ、プログラム制御、労働生産性、品質コンプライアンスが数年前よりも幅広い契約範囲で重要視されるようになっています。また、多くの顧客が現在、ベンダーに対して寸法の記録、より厳しい公差の維持、繰り返し受注における段取りの不一致の削減を求めているという現実とも一致しています。その結果、完全自動CNCは、スポット作業から長期サプライヤー関係へとスケールアップしたい企業のデフォルトの選択肢となっていま。

手動旋削機械・設備は訓練環境や従来型の受注加工工場に依然として存在していますが、生産性格差がより明確になるにつれて新規商業導入は圧力を受けています。半自動機械は、より高度なCNCプラットフォームの完全なプログラミングとプロセス制御の要求を引き受けることなく、より良いサイクル規律を求める購買者の移行的な役割を依然として担っています。それでも、完全CNCがより安定したリピータビリティ、より強固な契約コンプライアンス、輸出志向または監査済み生産環境への容易な移行を支援するため、運営上の優位性は完全CNCに傾き続けています。これが、インドの旋削機械・設備市場が複数シフトにわたって深い自動化と信頼性の高いアウトプットを組み合わせた機械を中心に最も広い勢いを見せている理由です。完全自動CNCのインドの旋削機械・設備市場規模は、組織化されたメーカーがより多く購入しているだけでなく、小規模工場が完全CNCをより安全な長期投資経路と見なすようになっているためにも成長しています。CNC普及率が上昇するにつれてサポートサービス、訓練ニーズ、コントローラーへの習熟度、アフターセールスへの期待がより重要になるため、インドの旋削機械・設備市場もこの移行によって再形成されています。

エンドユーザー産業別:自動車が数量を牽引し、航空宇宙が精度のベンチマークを設定

自動車・商用車は2025年のインドの旋削機械・設備市場の38%を占め、エンドユーザー需要の面でセグメントを確固たるリードに維持しました。そのリーダーシップは、機械加工の規模とリピータビリティがサプライヤーの競争力に直接影響するパワートレイン、ブレーキ、ステアリング、ドライブラインシステム全体で使用される旋削部品の数に根ざしています。インドの車両関連サプライヤー基盤も強い輸出志向を持っており、長期生産ラン全体で繰り返し可能な公差を維持し、顧客監査に耐えられる機械への需要をさらに強化しています。自動車部品輸出はFY2025に229億米ドルに達し、主要カテゴリーにはドライブトランスミッションおよびステアリング部品が含まれており、いずれも旋削集約度の高いファミリーです。一般産業機械、石油・ガス・エネルギー、医療機器、電気・電子機器の用途も意味のある需要の多様性を加えていますが、全体的な規模で自動車に匹敵するものはありません。

航空宇宙・防衛は2031年にかけてCAGR 15.5%で成長すると予測されており、インドの旋削機械・設備市場において最も成長の速いエンドユーザーセグメントとなっています。防衛輸出はFY2025に2兆3,622億インドルピー(27.6億米ドル)に増加し、グローバルOEMからのより広範な航空宇宙調達コミットメントがインドの高精度製造チェーンにおける役割を深め続けています。これらの用途は、典型的な自動車用セットアップよりも強い剛性、熱制御、スピンドル性能でチタン、インコネル、高強度アルミニウムを扱える機械を必要とします。医療機器・外科用器具は絶対的な市場規模では依然として小さいものの、インプラント、歯科部品、低侵襲ツールが精細な寸法制御を必要とするため、スイス型および多軸旋削への安定した需要を支え続けています。AS 9100DやISO 13485などのコンプライアンス枠組みは、トレーサビリティとプロセスのリピータビリティがサプライヤー資格要件に組み込まれているため、CNC主導の購買をさらに強化しています。したがって、インドの旋削機械・設備市場シェアは数量面では自動車主導のままである可能性が高いです。同時に、価値主導の成長はより厳しい公差要件を持つ航空宇宙、防衛、医療用途からますます生まれています。

地域分析

マハラシュトラ州、タミル・ナードゥ州、カルナータカ州は、大規模なOEM基盤、密なサプライヤーネットワーク、強い輸出エクスポージャーを兼ね備えているため、インドの旋削機械・設備市場の中核需要州であり続けています。マハラシュトラ州は2025〜26年度4月〜10月に192億米ドルの機械製品輸出を達成し、全国合計の28%を占め、現在のサイクルで最大の輸出連動機械加工州となっています。プネー、チャカン、アウランガーバードベルトは、自動車および一般機械加工において同州に強い基盤を提供しています。したがって、そこの購買者は規模と輸出グレードの品質の両方を支援できる中〜高仕様のCNCプラットフォームを優先することが多いです。タミル・ナードゥ州は全国機械製品輸出の20%、すなわち2025〜26年度4月〜10月に136億米ドルを達成し、チェンナイとコインバトールゾーンは横型およびスイス型旋削機械・設備の重要な需要センターであり続けています。この地域構造は、自動車、ポンプ、コンプレッサー、精密機械加工活動が機械の更新・拡張への需要を持続させる西部・南部の強固な基盤をインドの旋削機械・設備市場に与えています。

カルナータカ州は最も成長の速い主要機械製品輸出州として台頭しており、2025〜26年度4月〜10月に前年比40%増の39億米ドルの輸出額を記録しました。ベンガルールはほとんどのインドのクラスターよりも航空宇宙、防衛、精密電子機器の集積度が高く、地域の需要をマルチタスキングおよびより高精度のCNC旋削システムへと押し上げています。グジャラート州も同期間に100億米ドルの機械製品輸出と14%の成長で依然として重要であり、ルディアナ、ファリーダーバード、ガジアーバードなどの北部ベルトはMSMEのCNC導入が広がるにつれてより強力な二次市場となっています。これらの地域全体の需要は、したがって2つの並行するトレンドによって形成されています。

東インドはインドの旋削機械・設備市場において普及率が低いままですが、もはや周辺的な存在ではありません。東部地域は2025〜26年度4月〜11月の全国機械製品輸出額の8.8%を占めており、西部・南部インドと比較するとまだ控えめですが、機械需要にとってより関連性の高い産業基盤になりつつあることを示しています。コルカタ、オディシャ州、ジャールカンド州周辺の機械加工活動は、横型・縦型旋削用途に適した鉄鋼、重機械、鉱山機械、エネルギー関連加工によって支えられています。新たな需要は鉄道・電力セクターの活動によっても支援されており、西部・南部クラスターよりも自動車サイクルへのエクスポージャーが少ない機械需要の層を加えています。これによ、最も高い価値の需要が西部・南部に集中したままであっても、インドの旋削機械・設備市場が今後数年間で地理的に拡大する余地が生まれています。

競合環境

インドの旋削機械・設備市場は依然として中程度に分散しており、国内企業は数量志向のコスト重視セグメントで最も強く、日本、韓国、ドイツ、その他のグローバルOEMはプレミアム精密用途でより強い地位を占めています。Ace Micromatic Group、Jyoti CNC Automation、Lakshmi Machine Works、Lokesh Machines、Batliboyなどの国内参加者は、地域の機械加工への精通、サービスリーチ、MSMEおよびミドルティア購買者に適した価格性能ポジショニングを通じて競争しています。DMG MORI、Mazak、Okuma、DN Solutions、Hyundai WIA、INDEX-Werkeなどのグローバルサプライヤーは、コントローラーの深さ、スピンドル性能、熱安定性が参入価格だけよりも重要な航空宇宙、防衛、先進マルチタスキングプログラムでより有利な立場にあります。この分断は、製品ミックス、公差要件、購買者の予算によって顧客の優先事項が大きく異なるため、単一の企業がインドの旋削機械・設備市場全体を支配していないことを意味します。また、競争優位性が機械価格だけでなく、サプライヤーが機械仕様をサービス能力、訓練サポート、対応時間とどれだけうまく一致させるかに依存することが多いことも意味します。

最近の企業の動向は、競争が単純な価格設定を超えて移行していることを示しています。Jyoti CNC Automationは2026年5月に、年間6,000台から16,000台への生産能力拡大が予定通り進んでおり、新施設が2026年9月までに商業運転を開始する見込みであると述べており、持続的な需要への自信と規模拡大への推進力を示しています。同社はまた、2025年1月にHUMAオペレーターパネルデザインの特許登録を強調しており、価格競争だけに焦点を当てるのではなく、オペレーターインターフェースと機械差別化への国内投資が増加していることを示しています。Lakshmi Machine WorksはDMTX 2025でS Turn、LR、LL、LTVコンパクトCNC旋削ラインを展示し、数量成長の可能性が依然として強いMSME精密機械加工セグメントへの明確な取り組みを反映しています。これらの動きは、サプライヤーが単一のレバーに頼るのではなく、能力、製品範囲、使いやすさ、国産化の深さを通じて競争していることを示しています。

コアサブシステムにおける重要な構造的ギャップが依然として存在しており、コントローラー、サーボシステム、特定の高精度部品における国内差別化は、機械組立とサービス実行よりも弱いままです。これにより、国内製造能力が向上しても、インドの旋削機械・設備市場は外部技術に依存し続けています。また、特に購買者が最初の設置から実績のあるコントローラーエコシステム、より高度な自動化統合、より厳格なプロセス保証を求めるプレミアム契約において、グローバルブランドの余地も維持されています。同時に、国内企業は地域サポート、商業的柔軟性、インドの工場現場の条件への精通が最先端仕様の必要性を上回る場所で強固な地位を維持しています。したがって、インドの旋削機械・設備市場における競争バランスは、国内企業がコアCNCカテゴリーでリーチを広げながら、グローバルプレーヤーが高精度・マルチタスキングニッチでより強い地位を維持するという混在した状態が続く可能性が高いです。

インドの旋削機械・設備産業リーダー

Ace Micromatic Group

Jyoti CNC Automation Limited

Lakshmi Machine Works Limited

Lokesh Machines Limited

Batliboi Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Ace Designers(Ace Micromatic Group)は、グジャラート州アーメダバードに新たなCNC機械組立施設を設立するために約500億インドルピー(約560万米ドル)を投資しました。この工場は5年以内に年間約3,000台の旋削機械と1,000台の加工センターの生産能力を達成するよう設計されており、国内旋削設備製造と部品サプライチェーンの国産化を強化します。

- 2026年1月:Jyoti CNC Automationは、航空宇宙、防衛、電子機器、半導体用途向けの製造能力、研究開発能力、先進CNC技術を拡大するために5年間で1兆インドルピー超(約11億米ドル)の投資計画を発表し、高精度旋削および多軸機械加工ソリューションにおけるインドの競争力を高めます。

インドの旋削機械・設備市場レポートの範囲

インドの旋削機械・設備市場は、製品タイプ別(横型、縦型、スイス型、その他)、自動化タイプ別(手動、半自動、完全自動CNC)、エンドユーザー産業別(自動車・商用車、航空宇宙・防衛、医療機器・外科用器具、石油・ガス・エネルギー、その他)に区分されています。市場予測は金額(米ドル)および数量(台数)で提供されています。

| 横型 |

| 縦型 |

| スイス型 |

| マルチタスキング |

| 従来型 |

| 手動 |

| 半自動 |

| 完全自動CNC |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子機器・半導体装置 |

| 一般産業機械 |

| その他(消費財、防衛兵器) |

| 製品タイプ別 | 横型 |

| 縦型 | |

| スイス型 | |

| マルチタスキング | |

| 従来型 | |

| 自動化タイプ別 | 手動 |

| 半自動 | |

| 完全自動CNC | |

| エンドユーザー産業別 | 自動車・商用車 |

| 航空宇宙・防衛 | |

| 医療機器・外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子機器・半導体装置 | |

| 一般産業機械 | |

| その他(消費財、防衛兵器) |

レポートで回答される主要な質問

インドの旋削機械・設備市場の2026年の市場規模はいくらで、2031年までにどのように成長すると予測されていますか?

インドの旋削機械・設備市場は、2026年の12億米ドルから2031年には22億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 12.9%で成長します。

インドの旋削機械・設備の需要を牽引する製品カテゴリーはどれですか?

横型セグメントは2025年に65%の売上シェアを占めてトップとなりました。これは自動車および一般機械加工用途において標準的な選択肢であり続けているためです。

インドで最も成長の速い自動化フォーマットはどれですか?

完全自動CNCは最大かつ最も成長の速い自動化フォーマットであり、2025年に68%のシェアを持ち、2031年にかけてCAGR 14.8%が予測されています。

なぜ航空宇宙・防衛がインドの旋削機械サプライヤーにとってより重要になっているのですか?

航空宇宙・防衛は2031年にかけてCAGR 15.5%で成長すると予測されており、先進材料の高精度機械加工の必要性と厳格なコンプライアンス基準によって牽引されています。

機械需要において最も重要なインドの州はどこですか?

マハラシュトラ州、タミル・ナードゥ州、カルナータカ州は、自動車、輸出機械加工、航空宇宙、精密機械加工活動を兼ね備えているため、主要な需要センターであり続けています。

インドの小規模工場におけるCNC旋削導入の最大の制約は何ですか?

コスト感応度とスキル不足が主な制約であり、多くのMSMEが依然として資金調達の圧力とCNCオペレーター、旋削工、工具製作者の不足に直面しているためです。

最終更新日: