床研削機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 340.93 百万米ドル |

| 市場規模 (2031) | 434.53 百万米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる床研削機市場分析

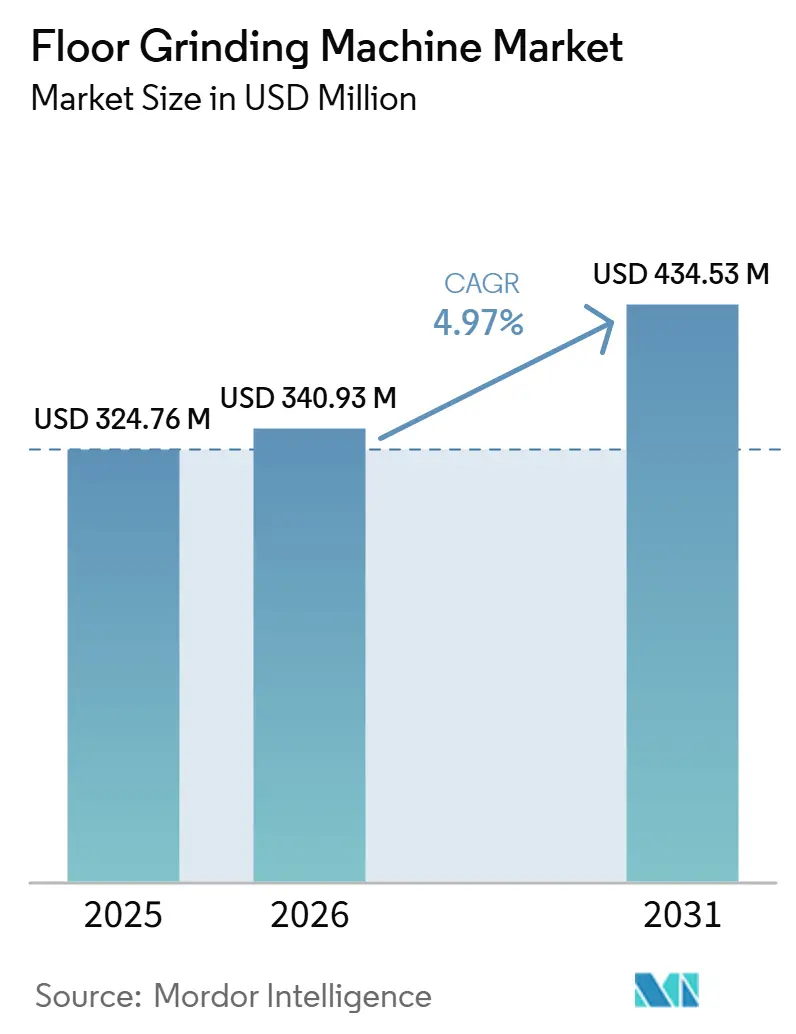

床研削機市場規模は、2025年の3億2,476万米ドルから2026年には3億4,093万米ドルに増加し、2026年~2031年にかけてCAGR 4.97%で成長して2031年までに4億3,453万米ドルに達する見込みです。

請負業者が慢性的な労働力不足と高い初期設備投資基準に適応するなか、需要は電動化、遠隔操作、消耗品イノベーションを中心に集約されつつあります。自律性への関心は高まっており、サプライヤーはオペレーターの負担を軽減し現場生産性を向上させる量産対応コンパクターおよびガイダンスプラットフォームを披露しています。産業需要はデータセンターの建設ラッシュと製造業のリショアリングを背景に加速している一方、資金調達とスケジュールの不安定さが商業プロジェクトを慎重にさせています。アジア太平洋地域は、メンテナンスの積み残しと物流投資が中国の国家主導インフラパイプラインの一部における軟調さを相殺し、設置台数と成長の両面でリードしています。建設機械の生産者物価指数が高止まりし、多くの請負業者が関税リスクをヘッジするために購入を前倒しするなか、設備価格の動向は引き続き注目点となっています。

主要レポートのポイント

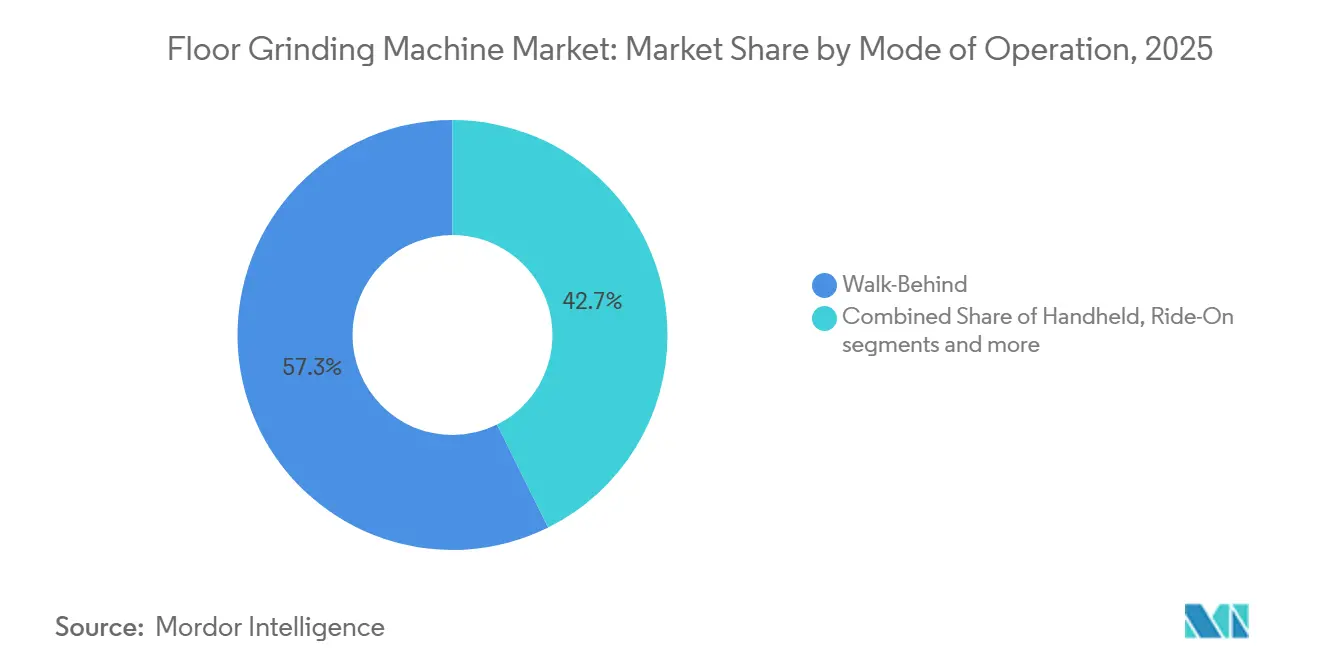

- 操作モード別では、ウォークビハインドが2025年の床研削機市場シェアの57.34%をリードし、遠隔操作・自律型を含むその他は2026年~2031年にかけて最高の予測CAGRである6.12%を記録しました。

- 研削メカニズム別では、ドライシステムが2025年に64.81%のシェアを保持し、ウェットシステムは2026年~2031年にかけてCAGR 6.23%で拡大する見込みです。

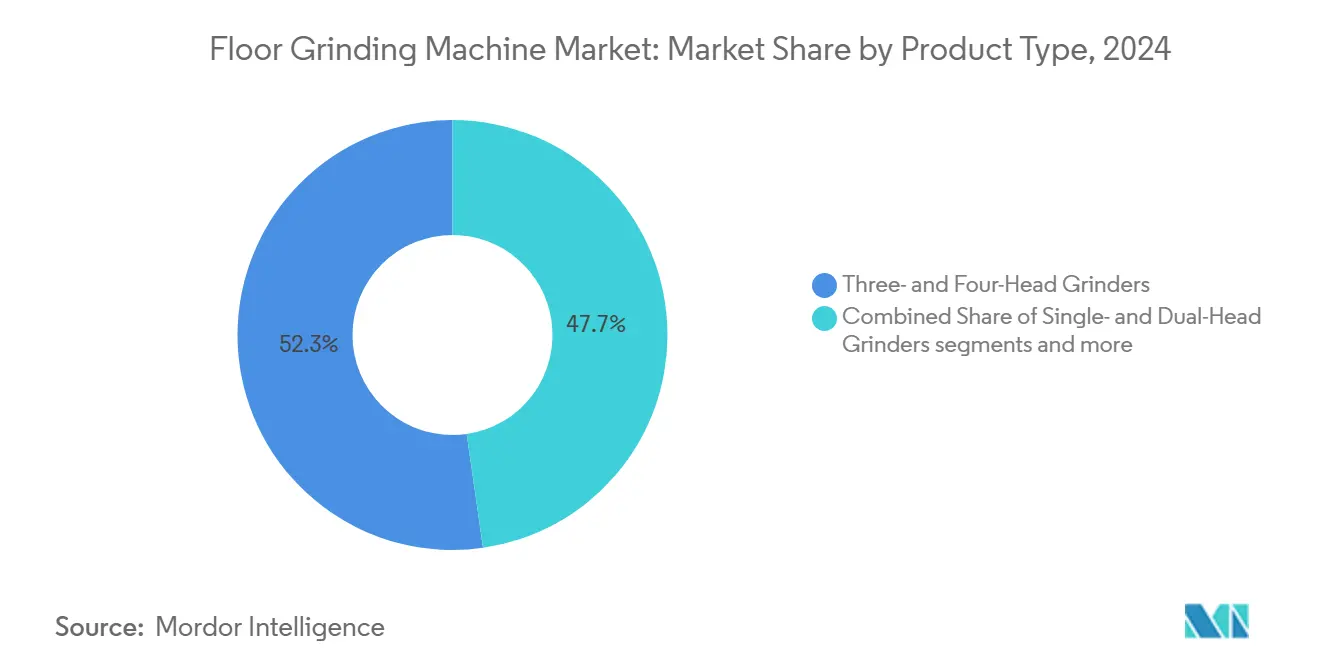

- 製品タイプ別では、3・4ヘッドグラインダーが2025年の販売量の46.71%を占め、カスタムおよびマルチヘッド設計を含むその他の構成は2026年~2031年にかけて予測CAGR 5.76%を記録しました。

- エンドユーザー業種別では、商業が2025年に52.80%を占め、産業は2026年~2031年にかけて最速のCAGR 5.34%を記録する見込みです。

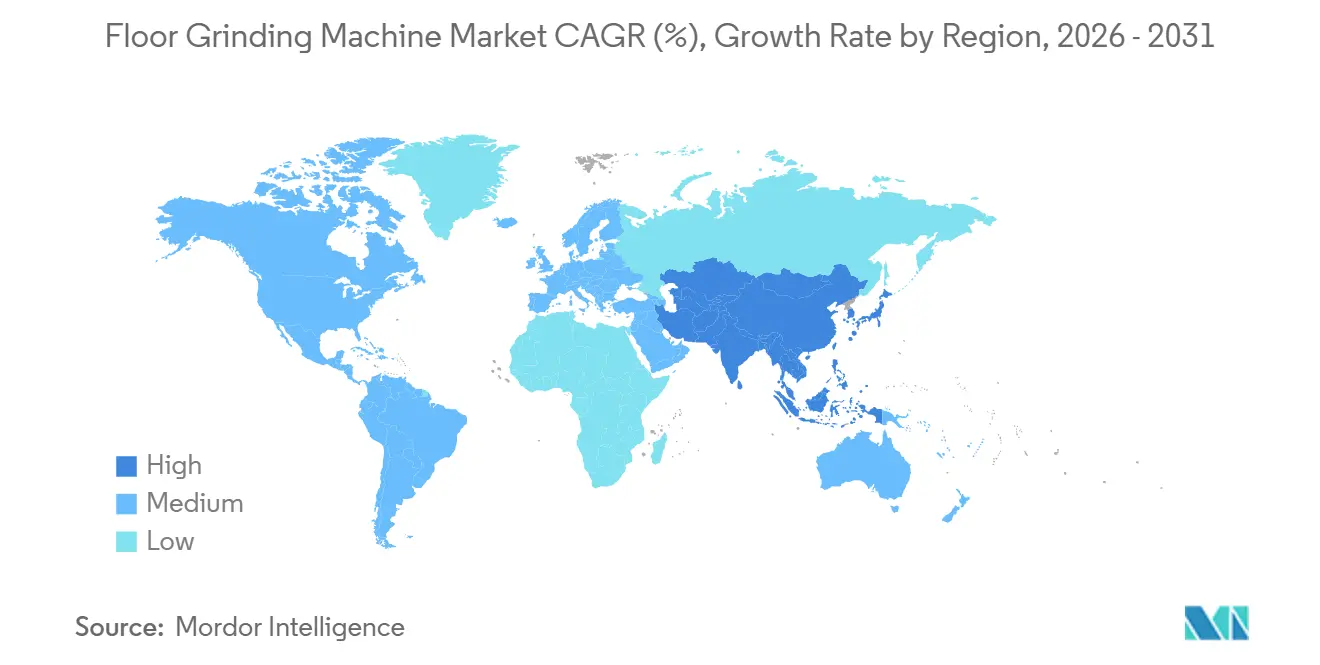

- 地域別では、アジア太平洋地域が2025年の床研削機市場規模の43.21%を保持し、2026年~2031年にかけてCAGR 6.47%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の床研削機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研磨コンクリート床の人気の高まり | +1.2% | 世界全体、特に北米のデータセンターおよびアジア太平洋の物流ハブでの早期成長 | 中期(2〜4年) |

| 倉庫・物流インフラの拡大 | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 商業・産業リノベーション活動の増加 | +1.0% | 北米・欧州連合、老朽化インフラ義務化による | 短期(2年以内) |

| 装飾・着色コンクリート床への需要増加 | +0.7% | 北米の住宅・商業、ラテンアメリカで新興 | 長期(4年以上) |

| エポキシおよびレジン系床材施工の成長 | +1.1% | 世界全体、製薬・食品加工・電子機器製造においてコンプライアンス主導 | 短期(2年以内) |

| インフラ維持管理とコンクリート補修プログラム | +0.8% | 北米、欧州、自治体の橋梁・舗装プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

研磨コンクリート床の人気の高まり

米国の非住宅建設着工件数は2026年1月に前年比53.3%増の803億米ドルとなり、大型施設における継続的な床面準備活動を支える強固なパイプラインを示しています。データセンター支出は2025年に32%増加し、2026年には26%、2027年には17%の成長が見込まれており、耐久性が高くメンテナンスの少ないスラブを必要とするハイパースケールプロジェクトにおける高仕様研磨コンクリートへの需要を下支えしています。米国建築家協会(AIA)が長期にわたる請求額の低迷と広範な延期報告を報告するなか、オーナーはリスク管理を継続しており、請負業者は材料使用量を削減しスケジュールを短縮する工法に注力しています。研磨コンクリートシステムは材料消費量を削減しスケジュールを短縮するものであり、ベンダーの資料は重厚な仕上げ材や長い養生期間を回避する表面準備工程において大幅なエネルギーおよびプログラム時間の節約を示しています。ACI 310.1-20仕様は仕上げレベルとプロセスステップの明確な枠組みを提供しており、大規模な連邦・商業建設における調達の標準化に役立っています。労働力が依然として制約要因であり、慢性的な技能工不足が床研削機市場においてパス数を減らし現場の人員を抑制するプロセス設計と設備選択への関心を高め続けています。[1]AGC調査チーム、「2025年労働力調査分析」、米国総合建設業者協会、agc.org

倉庫・物流インフラの拡大

倉庫建設はパンデミック後の急増から正常化しつつあり、2026年の近期成長は低調で2027年には緩やかな改善が見込まれており、活動は広範な新規建設よりも選択的なアップグレードへとシフトしています。この緩和にもかかわらず、全体的な建設支出に占めるeコマースおよび物流資産のシェアは2019年比で拡大しており、改修サイクルがスラブ補修、研削、エポキシオーバーレイへの継続的な需要を生み出しています。中国では、2025年に主要インフラおよび土地供給指標が縮小した一方で民間インフラ投資はわずかに増加しており、この投資構成は耐久性の高い表面と表面準備基準が厳格に規定される物流パークや冷蔵倉庫を優先するものとなっています。[2]中国国家統計局、「2025年国民経済・社会発展統計公報」、中国国家統計局、stats.gov.cn成熟したアジア市場におけるエネルギー重視の改修プログラムは、空調・照明・外皮改修による大幅な節約を記録しており、それらのプロジェクトは接着性が重要な仕上げのためにグラインダーを使用するスラブ準備段階を頻繁に組み込んでいます。請負業者は入札調整と早期購買決定を通じて関税リスクをヘッジし続けており、この行動は床研削機市場における設備更新のタイミングと表面準備パッケージに利用可能な能力に影響を与えています。管理された環境においてシームレスで清掃可能な表面へのコンプライアンス要件は依然として高く、米国連邦のレジン系床材仕様は物流関連施設における材料とプロセスの選択に影響を与え続けています。

商業・産業リノベーション活動の増加

機関カテゴリーは2027年にかけて上昇傾向にあり、医療が最も明るいスポットの一つであり、その安定したプログラム構成は稼働中の建物におけるコーティングおよび研磨システムの表面準備要件を継続的に支えています。2026年初頭の月次非住宅着工データは新たな勢いを確認しており、稼働中の施設における改修パッケージは粉塵を制御し迅速な復旧を可能にする機械的研削工程を優先する傾向があります。都市レベルの要件は、物理的ニーズ評価や有効残存寿命の閾値に達した際に床システムの交換を引き起こす範囲包含規則を含む改修計画の基準を引き上げています。自治体プログラムも表面改修を支援しており、ダラス市は複数年にわたる道路・歩道投資の概要を示し、舗装資産全体の検査一貫性を高める自動評価手法を参照しています。小規模な地域プロジェクトは、接着性と平坦度管理のための機械的準備を必要とする透水性舗装や駐車場のアップグレードを通じてパイプラインに加わっています。州のコスト指数は、床研削機市場におけるスラブ補修とオーバーレイの範囲を計画する際にオーナーと請負業者が対処しなければならない材料の変動性を浮き彫りにしています。[3]コロラド州交通局EEMA、「建設コスト指数2025年第3四半期」、コロラド州交通局、codot.gov

装飾・着色コンクリート床への需要増加

カナダの公共仕様書は、公共建築物における表面準備ワークフローを形成するコンクリート仕上げ要件、養生期間、床硬化剤およびシーラーの製品性能基準を概説しています。請負業者は広場、ロビー、アトリウムにおいて美観と性能のバランスを取り続けており、これが床研削機市場において再現性の高い多段階研削工程と適合する緻密化剤・着色システムへの需要を促進しています。多くのカテゴリーでサプライチェーンの見通しは改善しているものの、電気機器は依然として顕著なボトルネックであり、粉塵排出電力と制御部品に依存する床材パッケージのプロジェクト完了を遅らせる可能性があります。トレーニングと認定の支出は請負業者のコスト構造において依然として重要な部分を占めており、より多くのステップと複雑さを必要とする高度な装飾システムの採用を遅らせる可能性があります。主要州のオペレーター資格規則はクレーンおよび重機の役割に対して経験と試験の基準を維持しており、それらの要件は重機を統合する床面準備クルーの人員配置の可用性に間接的に影響を与えています。業界団体は5年間の有効期限を持つ全国的に認められた認定を提供しており、装飾・特殊床材活動が拡大するなかで安全性と一貫性の目標を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専門設備への高い初期資本投資 | -0.9% | 世界全体、価格に敏感な新興市場で深刻 | 短期(2年以内) |

| 熟練・経験豊富なオペレーターの不足 | -1.1% | 北米、欧州、オーストラリア、クレーンおよび重機の役割で深刻 | 中期(2〜4年) |

| 身体的負担とオペレーターの疲労問題 | -0.5% | 世界全体、高齢化する労働力によって深刻化 | 長期(4年以上) |

| プロジェクト経済に影響する高い消耗品コスト | -0.7% | 世界全体、鉄鋼価格の変動とダイヤモンドツールのマージンに連動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

専門設備への高い初期資本投資

建設機械の価格指数は2026年初頭も高止まりしており、新しいグラインダーおよび粉塵排出システムの回収期間を延長しています。カナダでは、建設用途向けの機械・設備価格も上昇傾向にあり、中小規模の請負業者の取得障壁を複合的に高めています。多くの企業が関税および提案された課税に対応して入札と調達のタイミングを調整しており、その行動は床研削機市場全体の設備更新のペースに影響を与えています。認定とトレーニングは、現場スケジュールに対して管理しなければならない定義された授業料と時間的コミットメントを含む州レベルのプログラムを含む初期コストに加わります。クレーンオペレーターに対して文書化された経験と試験を要求する州は安全基準を維持していますが、表面準備において重機作業を拡大する必要がある企業の障壁を高めています。ベンダーの開示も2024年の建設機械事業における利益率圧力を示しており、総所有コスト決定における消耗品とサービスの役割を強化しています。

熟練・経験豊富なオペレーターの不足

ほとんどの建設会社が空きポジションの充足に困難を報告しており、熟練した設備オペレーターは最も採用が難しい職種の一つであり、プロジェクトのスループットを制約しています。調査は広範な技能工の空きと持続的なスキルギャップを示しており、企業は候補者の早期離職と資格の制限も報告しています。労働力不足はスケジュールの遅延を引き起こし、請負業者にクルーの再編成を強いており、操作を簡素化し身体的負担を軽減するグラインダーと粉塵排出設備に高いプレミアムをもたらしています。州の認定制度は重機に対する経験と知識の要件を強化しており、それらの基準は床面準備作業に隣接する役割の利用可能なプールを形成しています。全国認定は一貫した基準を提供し雇用主間で認められており、床研削機市場において企業が流動性と安全性を管理するのに役立っています。移民チャネルは多くの企業にとって限られた緩和手段に留まっており、2026年を通じて賃金とトレーニング予算への圧力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

操作モード別:ウォークビハインドの優位性と自律型の勢い

ウォークビハインドグラインダーは2025年に57.34%を保持しており、この地位は床研削機市場における除去と研磨作業全体の段取り替え時間を短縮する改修経済性と広範なオペレーターの習熟度によって維持されています。ライドオンプラットフォームは、大型物流改修やデータセンタースラブなど高スループット環境で好まれており、カバレッジ目標が高い資本を正当化しますが、多くのクルーでは人員の確保が依然として制約となっています。遠隔操作・自律型は、オペレーターの負担を軽減し安定した生産性を提供するシステムをサプライヤーが導入するなか、2031年にかけてCAGR 6.12%で成長する見込みです。2026年に披露された自律型コンパクターと接続型資産プラットフォームは、時間をかけて床設備の制御と安全機能に影響を与える現場自動化の方向性を示しています。ハンドヘルドおよびエッジ重視モデルは柱や壁付近の特殊用途を担い、床研削機産業において手作業による疲労を軽減し隅部作業の寿命を延ばしています。

このミックスは、床研削機市場においてより簡単なトレーニング経路と監督の少ないプラットフォームを優先するよう請負業者を促す持続的な採用課題を反映しています。遠隔制御は転落リスクに対処し疲労時間を削減するのに役立ち、元請け業者とオーナーの安全・生産性目標に合致しています。ベンダーはガイダンス、粉塵制御、テレマティクス機能の統合を継続しており、ファストトラック工事における一貫した成果と手戻り確率の低減を支援しています。遠隔操作・自律型を含むその他の床研削機市場規模は2031年にかけてCAGR 6.12%で拡大する見込みであり、ユーザーインターフェースとサポートエコシステムのより高い基準を設定しています。2026年が進むにつれ、トレーニングパイプラインと段階的な自律型採用のバランスを取る企業が、複雑な表面準備パッケージにおいてマージンを守るうえで最も有利な立場に置かれます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

研削メカニズム別:ドライシステムがクリーンルーム義務化でリード、ウェットはインフラサイクルで成長

ドライ研削機は2025年に64.81%のシェアを占め、床研削機市場における敏感な環境での空気品質を維持するHEPAグレードの粉塵排出と高効率分離によって支えられています。管理された重要施設におけるレジン系床材の連邦仕様は、ドライ研削設定とよく合致する粉塵封じ込めと表面プロファイル要件を強化しています。ウェット研削システムは、ベース規模は小さいものの、橋梁デッキの改修や透水性舗装プログラムが空気中のシリカを抑制する必要があるスラリー対応準備への需要を維持するなか、2031年にかけてCAGR 6.23%で成長する見込みです。自治体の投資ラウンドと州レベルのコンクリートおよび鉄筋鉄骨のコスト変動は、床研削機市場において特定の準備と研磨作業にウェット工法を使用することが多い公共事業パイプラインに加わっています。

統合された水タンクと耐腐食性ガードを備えた設備設計は段取り替え時間を改善し清掃を削減しており、現場条件が許す場合のウェットサイクルのより広範な使用を支援しています。電気部品のボトルネックは両メカニズムの設備納入を遅らせる可能性があり、請負業者は2026年の表面準備タイムラインに波及する遅延を報告しています。床研削機産業は、粉塵排出とろ過性能が医療・半導体施設の工法を決定することが多い環境制御とスケジュールニーズに合わせてメカニズムの選択を継続しています。ウェット研削の床研削機市場規模は、公共インフラ維持管理と自治体の再舗装計画に支えられ、2031年にかけてCAGR 6.23%で前進する見込みです。

製品タイプ別:3・4ヘッドがスループットとカスタム構成の台頭のバランスを取る

3・4ヘッドグラインダーは2025年の販売量の46.71%を占め、床研削機市場において様々な内装で予測可能な性能を必要とする中規模請負業者のスループットと携帯性のバランスを取っています。大型プラネタリーシステムは安定したカバレッジ速度を提供しながら一般的なエレベーターとドア幅に収まり、物流が制約された改修プロジェクトに実用的です。シングル・デュアルヘッドグラインダーは、資本コストと設置の簡便さが最も重要な住宅・エッジ作業の基盤であり続け、ベンダーの製品は小面積の除去と研磨における安全性と生産性に対応しています。カスタムおよびマルチヘッド構成は、大型プロジェクトが24時間サイクルに移行し床研削機市場において非常に広いベイ全体で一貫した平坦度と光沢の成果を優先するなか、5.76%というより速い成長軌道にあります。

設備の例は、広大なエリア向けの重型マルチヘッドユニットからバランスと操作エルゴノミクスを改善した再設計プラネタリーグラインダーまで、幅広い選択肢を示しています。2026年初頭の着工データは大型ボックスストアとハイパースケール建設の堅調なスレートを示唆していますが、請負業者は資金調達状況に基づいて一部のカテゴリーでキャンセルと延期を引き続き報告しています。製品イノベーションは自動操作グラインダーと改良された遠隔制御システムで継続しており、床研削機市場において身体的負担を軽減しより一貫したパスを実現しています。トレーニングと安全性は引き続き中心的なテーマであり、多くの企業が経験不足の労働力を現場の最大の課題として挙げており、操作とメンテナンスを簡素化する設計を支持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:商業が設置台数をリード、産業はリショアリングとデータセンターで急成長

商業用途は2025年に52.80%を保持しており、床研削機市場においてポートフォリオ全体で予測可能な成果を可能にする標準化された仕上げ仕様のもと、小売、ホスピタリティ、オフィスにおける研磨コンクリートの広範な採用によって支えられています。2026年初頭の勢いは着工データに見られる一方、予測は商業セグメントの緩やかな成長を引き続き示しており、迅速で予測可能な表面準備工程への注目を維持しています。産業施設はCAGR 5.34%というより速い軌道にあり、高仕様製造業のリショアリングと拡大を反映しており、それらのプロジェクトは規制された環境においてレジン系・研磨システムを支える表面準備に依存しています。自律型プロバイダーのプロジェクト事例と開示は、現場作業と内装全体にわたるより広範なデジタル採用パターンを示す大規模な掘削と設備調整を示しています。

住宅用途はより小さなシェアに留まり、装飾オーバーレイと局所的な表面修正を中心としており、機関・インフラ用途は医療と自治体プログラムの安定性から恩恵を受けています。労働力不足は2026年のすべてのエンドユーザーのスケジュールと予算を圧迫し続けており、床研削機市場においてオペレーター時間とトレーニング強度を削減する設備と工法にオーナーと請負業者の注目を集めています。産業ユーザー向けの床研削機市場規模はCAGR 5.34%で拡大する見込みであり、コーティングおよびレジン系システムの仕様フレームワークはサイト全体でスケールする再現性の高い準備工法を支援しています。

地域分析

アジア太平洋地域は2025年に43.21%でリードし、CAGR 6.47%で成長する見込みであり、この組み合わせは床研削機市場において地域の一部における国家主導インフラの軟調な背景にもかかわらず、物流、製造、機関資産における強い改修需要を反映しています。中国の2025年統計は特定のインフラおよび土地供給カテゴリーの減少を示す一方で民間インフラ投資は増加しており、内装アップグレードと的を絞った拡張を重視するより細分化されたプロジェクト構成を示しています。日本が公表したオフィスエネルギー改修の評価は、コーティングと仕上げのためのスラブ準備を含むことが多い性能アップグレードの範囲を浮き彫りにしています。地域の製品戦略には、サプライヤーが成長ポケットとコンプライアンスニーズに合わせるなか、アップグレードされた粉塵排出とツールエコシステムが含まれています。アジア太平洋地域の床研削機市場規模は、粉塵制御と再現性の高い表面プロファイルがプロジェクト成功の中心である物流ハブと精密製造への継続的な投資から恩恵を受けています。

北米は、床研削機市場において2026年の非住宅建設の力強いスタートと複数の商業カテゴリーに対する慎重な複数年予測が並存する近期の変動性を示しています。データセンターは2027年まで持続的な二桁成長を伴う主要な明るいスポットであり、その活動は高仕様の研磨とコーティング作業を下支えしています。ダラスのような都市のプログラムやブルックフィールドのような郊外のプロジェクトラウンドは、機械的準備を必要とする歩道、道路、グリーン駐車場における継続的な作業を加えています。橋梁と桟橋の補修イニシアチブも土木工事の範囲内でウェット研削需要を支援しています。労働力制約はスループットの広範な制限要因であり続け、建設機械の価格指数は床研削機市場において2026年の資本計画を導く高い投入コストを浮き彫りにしています。

欧州では、機関施設が2026年と2027年に上昇するなか改修サイクルとレジン系床材義務化が中心的な役割を果たしており、コーティングサプライヤーは敏感な内装用途向けに低VOC・EN規格準拠システムを記録しています。レジン系床材に関する米国連邦仕様は関連施設全体で頻繁に参照されており、接着と水分条件への重点が一貫した準備ワークフローを支援しています。主要ベンダーは床研削機市場において欧州の基準と持続可能性の優先事項に合致する電動化、粉塵排出、自動化機能への投資を継続しています。カナダの機械価格指数は高止まりしており、企業は継続的な技能工不足を報告しており、価格と労働力が欧州および大西洋横断プロジェクトの納入条件を形成し続けることを示しています。

競合環境

床研削機市場は、補完的なツールエコシステムを持つグローバルおよび地域メーカーの間で適度に集中しており、主要プレーヤーはマージン確保のために消耗品とアクセサリーを引き続き重視しています。Husqvarna、Bartell Global、Scanmaskinはプレミアムプラネタリーセグメントを牽引し、EDCO、Terrco、National Flooring Equipmentはウォークビハインドおよびシングルディスクニッチで強固な地位を維持しています。戦略的焦点は単価からインターオペラビリティ、バッテリープラットフォーム、HEPAグレードの粉塵制御へとシフトしており、床研削機市場においてスイッチングコストを高め、ツールとアクセサリーのアタッチメントを通じてライフタイムバリューを強化しています。

企業行動は、規模の優位性と流通リーチを求める企業が設備とツーリングの統合を強化していることを反映しています。製品の再設計は中型プラネタリークラスのバランス、輸送、操作エルゴノミクスを改善しており、商業・機関内装全体で高稼働率の請負業者をターゲットにしています。粉塵管理は床研削機市場においてプロジェクトの清潔さと稼働時間のニーズを満たすためにサプライヤーが公表する多段階分離と高効率ろ過を備えた主要な差別化要因です。

自動化の勢いは隣接する設備カテゴリー全体で見られ、グラインダーの制御と現場接続性への期待に影響を与えています。企業は大規模で自律型と人間操作型の資産を調整する試験を記録しており、段階的な自律型採用への実践的な経路を強化しています。トレーニングパートナーシップと5年間の資格フレームワークは、床研削機市場において電子・自動化機能が拡大するなか、既存企業がフリート全体の安全性とコンプライアンスを維持するのに役立っています。

床研削機産業リーダー

Husqvarna Group

Blastrac

Superabrasive (Lavina)

Klindex

Scanmaskin

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Husqvarnaはオートグラインダーを発売するとともに、電動化製品の拡充、新しいエネルギー効率の高いコード式床グラインダー、DE 130 H粉塵排出機を発表しました。

- 2025年1月:Tyrolit Groupは、スウェーデンのリンドームでの事業を維持しながら床面準備製品ポートフォリオへの投資計画とともに、Scanmaskin Groupの100%を取得しました。

床研削機市場のグローバルレポート範囲

床研削機市場レポートは、操作モード(ハンドヘルド、ウォークビハインド、ライドオン、遠隔操作・自律型を含むその他)、研削メカニズム(ウェット研削機およびドライ研削機)、製品タイプ(シングル・デュアルヘッドグラインダー、3・4ヘッドグラインダー、カスタム・マルチヘッド構成を含むその他の構成)、エンドユーザー業種(商業、産業、住宅、機関・インフラを含むその他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハンドヘルド |

| ウォークビハインド |

| ライドオン |

| その他(遠隔操作・自律型) |

| ウェット研削機 |

| ドライ研削機 |

| シングル・デュアルヘッドグラインダー |

| 3・4ヘッドグラインダー |

| その他の構成(カスタム・マルチヘッド構成、特殊仕様など) |

| 商業 |

| 産業 |

| 住宅 |

| その他(機関、インフラ(空港、病院など)) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 操作モード別 | ハンドヘルド | |

| ウォークビハインド | ||

| ライドオン | ||

| その他(遠隔操作・自律型) | ||

| 研削メカニズム別 | ウェット研削機 | |

| ドライ研削機 | ||

| 製品タイプ別 | シングル・デュアルヘッドグラインダー | |

| 3・4ヘッドグラインダー | ||

| その他の構成(カスタム・マルチヘッド構成、特殊仕様など) | ||

| エンドユーザー業種別 | 商業 | |

| 産業 | ||

| 住宅 | ||

| その他(機関、インフラ(空港、病院など)) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの床研削機市場規模の見通しとCAGRは?

床研削機市場規模は、2026年の3億4,093万米ドルから2031年までに4億3,453万米ドルに、2026年~2031年にかけてCAGR 4.97%で増加する見込みです。

2031年にかけて床研削機市場の成長をリードする地域はどこですか?

アジア太平洋地域はベースと成長の両面でリードしており、2025年に43.21%を保持し、2031年にかけてCAGR 6.47%で成長する見込みです。

2025年に最大のシェアを持つ操作モードはどれですか?

ウォークビハインドグラインダーが2025年に57.34%でリードしており、改修経済性とオペレーターの習熟度によって支えられています。

規制は床面準備の材料と工法の選択をどのように形成していますか?

UFGSのレジン系床材仕様とACIの研磨コンクリート基準は、ドライ研削と定義された多段階工程に密接に合致する粉塵制御、表面プロファイル、仕上げ要件を推進しています。

2026年の設備価格と可用性に影響を与えるリスクは何ですか?

高止まりする機械価格指数と関税主導の調達シフト、および電気機器のボトルネックが納入を遅らせ回収期間を延長する可能性があります。

製品・技術ロードマップを形成している企業はどこですか?

Husqvarnaは電動化を拡充し自動操作グラインダーを発売した一方、CaterpillarとOshkoshは自律型・AI対応システムを披露し、Bedrockは大規模な自律型試験を報告しました。

最終更新日: