中国旋削加工機械・設備市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

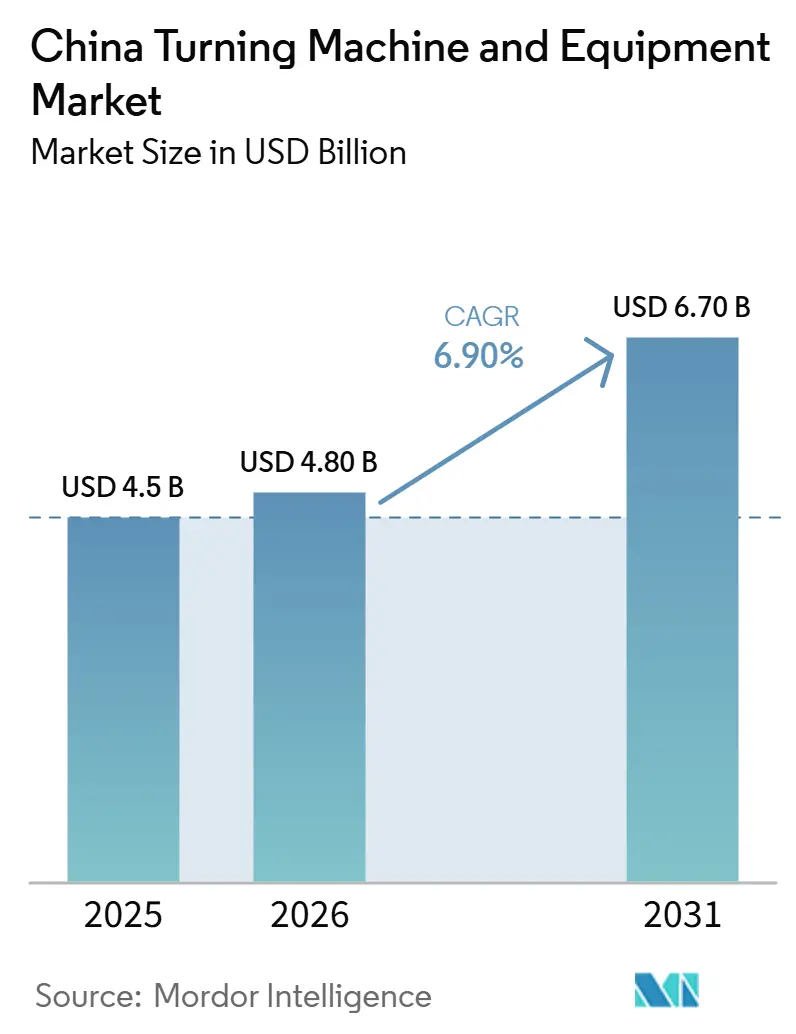

| 基準年の市場規模 (2025) | 4.5 十億米ドル |

| 市場規模 (2026) | 4.80 十億米ドル |

| 市場規模 (2031) | 6.70 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国旋削加工機械・設備市場分析

中国旋削加工機械・設備市場規模は、2025年の45.0 ビリオン 米ドルから2026年には48.0 ビリオン 米ドルへと成長し、2026年~2031年のCAGR 6.90%で2031年までに67.0 ビリオン 米ドルに達すると予測されています。

需要は、工場の近代化、電気自動車生産の拡大、および主要製造サプライチェーン全体におけるCNCベースの精密加工の普及拡大によって支えられています。中国の金属加工工作機械の生産額は2025年に前年比6.9%増の2,198 ビリオン 人民元(314.0 ビリオン 米ドル)に達し、金属切削機械の生産台数は868,000台に達しました。第15次五カ年計画の下での政策支援も、産業用工作機械が戦略的中核技術の優先分野として位置づけられているため、更新需要および国産化需要を活発に維持しています。労働力不足と利益率の圧迫は依然として成長を制約しており、金属切削機械メーカーの平均利益率は2025年に7.3%にとどまり、中国旋削加工機械・設備市場における多くの国内メーカーの再投資能力を制限しています。

主要レポートのポイント

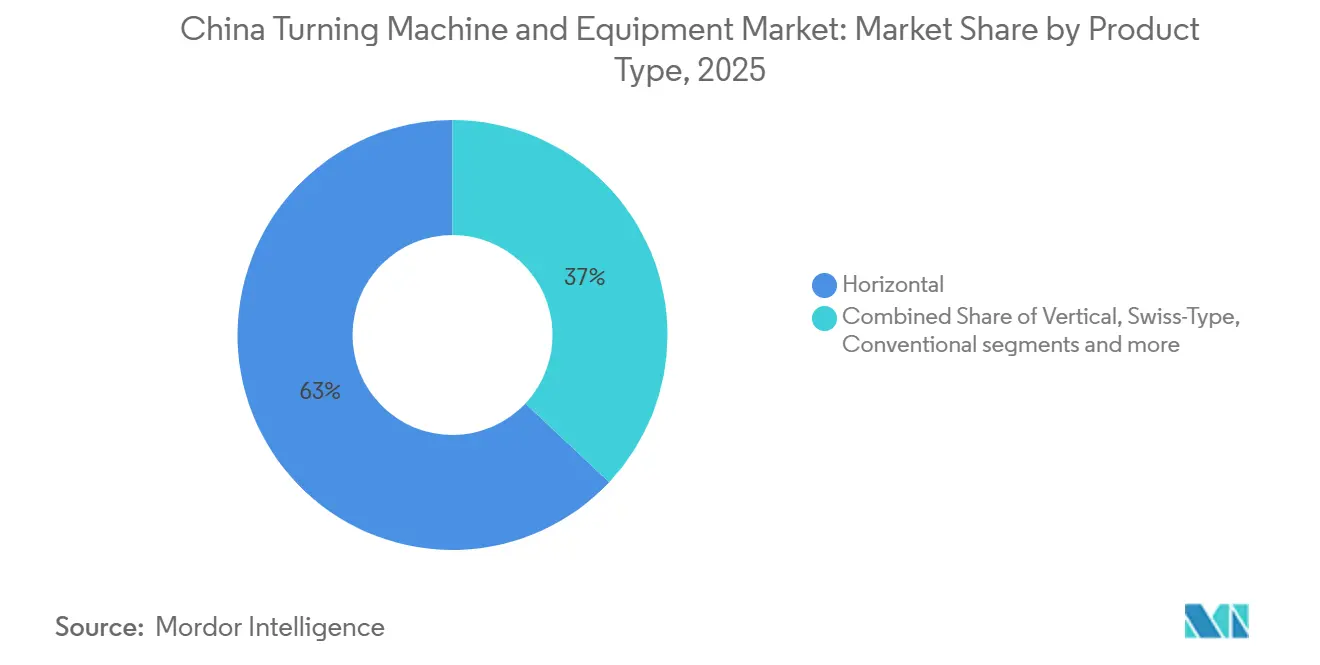

- 製品タイプ別では、横型セグメントが2025年の中国旋削加工機械・設備市場規模の63%を占め、マルチタスキングセグメントは2031年までに8.4%のCAGRで成長すると予測されています。

- 自動化タイプ別では、完全自動CNCが2025年の中国旋削加工機械・設備市場シェアの78%を占め、2031年までに8.1%のCAGRで拡大すると見込まれています。

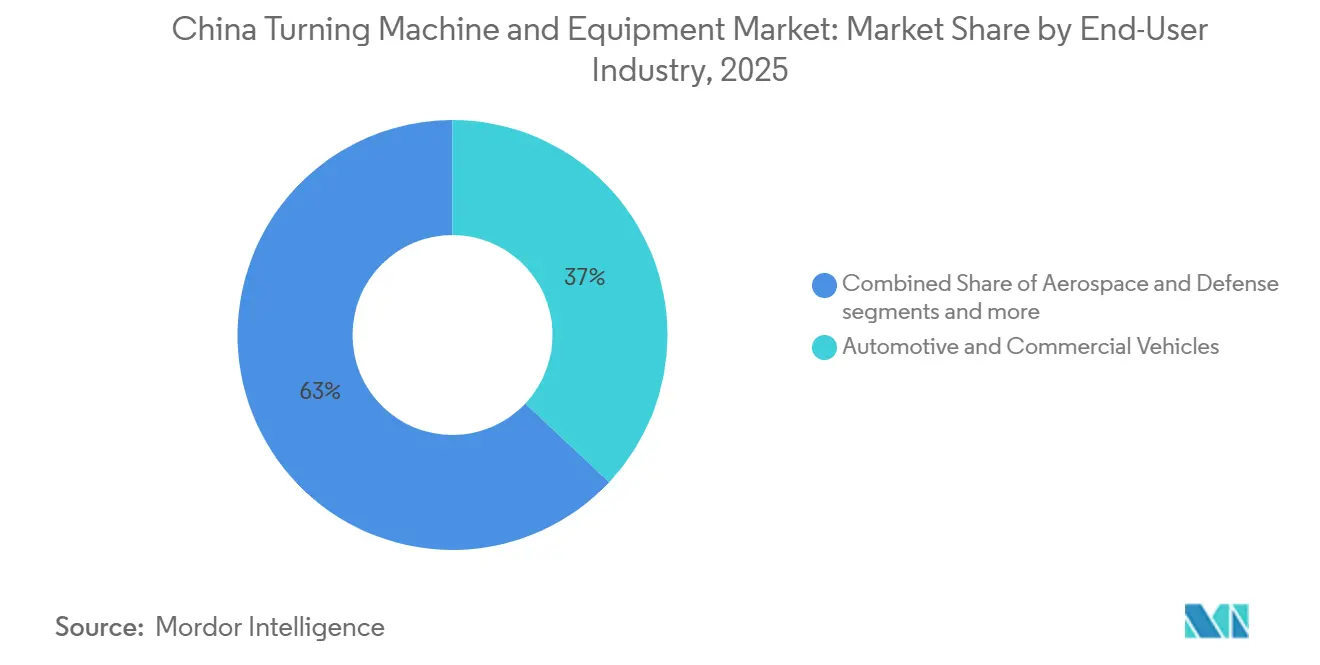

- エンドユーザー産業別では、自動車・商用車が2025年の中国旋削加工機械・設備市場規模の37%を占め、航空宇宙・防衛セグメントは2031年までに8.6%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国旋削加工機械・設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車生産の成長による先進旋削加工設備需要の拡大 | +2.0% | 全国規模、長江デルタおよび珠江デルタのEVクラスターに集中 | 短期(2年以) |

| 中国製造2025(MIC2025)政策および後継プログラム | +1.8% | 全国規模、沿岸部の先進製造ゾーンおよび東北部の工業基地に重点 | 中期(2~4年) |

| 産業オートメーションおよびスマート工場の成長 | +1.2% | 全国規模、中国東部が先行し内陸部の省が追随 | 中期(2~4年) |

| 高精度航空宇宙製造の拡大 | +0.9% | 中国東北部、中国西南部、および長江デルタ | 長期(4年以上) |

| 精密部品生産の国産化拡大 | +0.7% | 全国規模 | 中期(2~4年) |

| ハイミックス・ローボリューム製造の成長 | +0.5% | 長江デルタ、珠江デルタ、および成都・重慶回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気自動車生産の成長による先進旋削加工設備需要の拡大

中国の電動モビリティへの転換は、以前の自動車サイクルとは異なる需要パターンを中国旋削加工機械・設備市場にもたらしています。工業情報化部(MIIT)は、2026年5月の新エネルギー車生産台数が前年比22.4%増の155.4万台に達し、1月から5月の累計生産台数が584.1万台に達したと報告しました。[1]工業情報化部、「2026年5月自動車産業経済運行状況報告」、工業情報化部、miit.gov.cn 電気自動車のパワートレインは、モーターシャフト、減速ギア部品、バッテリー熱管理部品、および軽量構造部品を含む高精度部品への加工需要をシフトさせています。設備需要におけるこれらのプロセスレベルの変化は、より広範な重要部品にわたって再現性のあるCNC旋削能力を必要とするサプライヤーの要求によって推進されています。また、多くのEV生産プログラムが電動ドライブトレインおよび関連部品の精密加工への追加投資を必要とすることも意味しています。その結果、自動車サプライチェーン全体にわたって、中国旋削加工機械・設備市場に対するより安定した構造的な基本受注が生まれています。

中国製造2025(MIC2025)政策および後継プログラム

以前のMIC2025フレームワークは、中国旋削加工機械・設備市場に直接関係するより拘束力のある産業政策チャネルへと移行しています。2026年から2030年を対象とした中国の第15次五カ年計画は、産業用工作機械を「産業の母機」と表現し、国家能力構築のための戦略的中核技術分野として位置づけています。[2]中華人民共和国国務院、「2026年~2030年第15次五カ年計画の承認」、国務院ニュース、english この政策の方向性は、工作機械を設備の自立、先進製造のレジリエンス、および深い国内サプライチェーンという広範な目標と結びつけているため重要です。また、国内の購買者が新しい政策・技術基準に適合した高精度CNCシステムへと旧式設備を更新する強い理由を与えています。同じ推進力が国内部品調達を支援し、標準的な用途において輸入サブシステムへの依存を長期的に低減させます。中国旋削加工機械・設備市場において、これは典型的な設備投資サイクルよりも予測可能な需要の底を生み出しています。

産業オートメーションおよびスマート工場の成長

工場のデジタル化は、中国旋削加工機械・設備市場にとって長期的な概念ではなく、実際の購買促進要因となっています。工業情報化部MIIT)の産業インターネットプラットフォームに関するアクションプランは、2028年までに55%以上の普及率を目標とし、少なくとも50,000社の企業にわたる産業ネットワークのアップグレードを求めています。中国の産業デジタル化政策は、スマート製造施設のより広範な採用を促進しています。[3]工業情報化部および7つの関係機関、「機械産業デジタルトランスフォーメーション実施計画2025年~2030年」、デジタル中国サミット事務局、szzg.gov.cn これらのプログラムは、工場がトレーサビリティ、ネットワーク制御、および安定したプロセス品質を必要とする際に、旋削センターが最初にアップグレードされる資産の一つであることが多いため重要です。購買者はまた、手動介入を削減し、接続された生産セルに統合できる設備へと移行しています。これにより、一部のセクターがグリーンフィールド拡張を減速させる場合でも、中国旋削加工機械・設備市場はより広範なオートメーション支出と連動し続けています。

高精度航空宇宙製造の拡大

航空宇宙は、その部品がより厳しい公差、より優れたトレーサビリティ、およびより安定した加工性能を必要とするため、中国旋削加工機械・設備市場においてより高付加価値の需要プールとして台頭しています。中国の第15次五カ年計画は、将来の産業成長を牽引すると期待される新興の柱産業の一つとして航空宇宙を挙げています。これらの規制は、航空宇宙製造における標準化の促進を支援し、認定精密加工プロセスへの需要を潜在的に増加させると期待されています。これらの変化は、航空・防衛サプライチェーンにおける多軸旋削、ターンミルセンター、および大型縦型旋削システムの需要を高めています。この需要は、航空機および防衛製造がすでに集中している瀋陽、四川、および成都・重慶回廊において特に重要です。長期的には、航空宇宙の要件が中国旋削加工機械・設備市場のより広い範囲にわたって技術仕様に影響を与える可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進旋削加工設備の高い資本コスト | -1.8% | 全国規模、内陸部の省およびSMEクラスターへの圧力が強い | 短期(2年以内) |

| 熟練CNCプログラマーおよびマシニスト不足 | -1.3% | 全国規模、先進製造ハブで最も深刻 | 中期(2~4年) |

| 国内工作機械メーカー間の激しい価格競争 | -1.0% | 全国規模、沿岸部のサプライヤーネットワークに集中 | 中期(2~4年) |

| 循環的な産業投資パターン | -0.8% | 全国規模、SMEが多い地方市場がより影響を受けやすい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進旋削加工設備の高い資本コスト

標準システムと先進システムのコスト格差は、中国の旋削加工機械・設備市場が価値曲線を上昇できる速度を依然として制限しています。エントリーレベルのCNC旋盤はより低価格で調達できますが、航空宇宙およびEVプログラムで使用される5軸ターンミル複合センターは1台あたり80,000 米ドルから200,000 米ドル以上の範囲に及ぶことが多く、完全な生産セルは500,000 米ドルを超える場合があります。2025年の業界平均利益率がわずか7.3%であったことを考えると、この支出水準は多のティア2およびティア3サプライヤーにとって吸収が困難です。沿岸部に比べてサービスの深さ、スペアパーツの入手可能性、およびアプリケーションサポートが薄い内陸部の省では負担がより重くなっています。補助金と融資支援は大企業を助けますが、中小規模の購買者は依然として設備購入を運転資本ニーズと顧客からの価格圧力と比較検討しなければなりません。これにより、需要条件が良好な場合でも、中国旋削加工機械・設備市場の一部はより緩やかなアップグレード経路にとどまっています。

熟練CNCプログラマーおよびマシニスト不足

労働力の能力は、中国旋削加工機械・設備市場における最も明確な操業上の制約の一つであり続けています。現代の旋削センターはCAD/CAMへの習熟、プロセス監視スキル、およびオートメーション連携ワークフローへの対応能力をますます必要としているため、問題はもはや基本的な機械操作に限定されていません。業界レポートは、熟練CNCオペレーターの不足が実効的な機械稼働率を低下させ、能力拡張の意思決定を遅らせる可能性があることを示しています。これは、一部の購買者が追加能力を効果的に運用できると確信できるまで新規設備の発注を遅らせていることを意味しています。この問題は、生産スケジュールが厳しく品質への期待が高い先進製造ゾーンで特に重要です。訓練プログラムは拡大していますが、有能なオペレーターを育成するために必要な時間は、中国旋削加工機械・設備市場の近期成長を遅らせるほど長いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:横型機械が数量を支え、マルチタスキングが戦略的優先度を高める

横型セグメントは2025年の中国旋削加工機械・設備市場の63%を占め、自動車、一般機械、エネルギー設備、および輸出志向のサプライヤーネットワーク全体における標準的な構成としての役割を反映しています。このセグメントがリードを維持しているのは、導入済みベースが大きく、サービスサポートが広く利用可能であり、オペレーターがすでにこの形式に精通しているためです。この組み合わせは、購買者が新規プロジェクトに対してより選択的になった場合でも更新需要を支えています。縦型セグメントは、ワークピースのサイズと切りくず処理が重要となるベアリングリング、風力タービンハブ、大型船舶用またはコンプレッサーハウジングなどの重量部品において引き続き重要です。スイス型セグメントはより小さな導入済みベースにサービスを提供していますが、非常に厳しい公差と安定した繰り返し精度が求められる医療機器および半導体装置クラスターにおいて重要であり続けています。

マルチタスキングセグメントは最も成長の速い製品カテゴリーであり、このセグメントの中国旋削加工機械・設備市場は2026年から2031年にかけて8.4%のCAGRで成長すると予測されています。購買者がこれらのシステムに移行しているのは、単一のセットアップで旋削とミリングのステップを組み合わせ、ハンドリングを削減し、複雑な部品の寸法誤差のリスクを低減できるためです。これは、より高い精度と短いサイクルタイムを必要とするEVモーターハウジング、航空宇宙構造体、およびその他の部品に特に有用です。汎用型セグメントは依然として内陸部の小規模ワークショップや低仕様用途にサービスを提供しています。しかし、購買者がより厳しい品質要件と近代化プログラムからの更新圧力に直面るにつれて、シェアを失っています。中国旋削加工機械・設備産業において、製品ミックスは単純な同等品への更新から、より少ないステップでより複雑な加工をサポートする設備へとシフトしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

自動化タイプ別:スマートアップグレードの加速に伴い完全自動CNCが優位

完全自動CNCは2025年の中国旋削加工機械・設備市場シェアの78%を占め、2031年までに8.1%のCAGRが見込まれる最も成長の速い自動化セグメントでもあります。この地位は、中国の工場におけるトレーサビリティ、繰り返し精度、およびより安定したプロセス制御への広範な移行を反映しています。購買者は、より厳しい公差をサポートし、自動化セルや監視された生産ラインへの統合が容易なため、完全CNCシステムをますます選択しています。このセグメントはまた、よりスマートな製造と先進設備における国内能力の深化に向けた政策支援の恩恵も受けています。数年にわたるアップグレードの後でも、導入済みベースには依然として多くの汎用機および半自動機械が含まれているため、転換の余地は依然として大きいです。

半自動設備は、バッチ経済性が完全自動化への移行をまだ正当化しない中量生産工場において役割を果たしています。これらの機械は、CNCベースの生産に徐々に移行している中国中部および西部の購買者にとってのブリッジとして機能することが多いです。手動設備は、労働コスト、顧客の品質要求、およびプロセス文書化への期待が同時に上昇しているため、明確な構造的後退局面にあります。成熟した沿岸地域では更新需要が支配的ですが、発展途上の内陸部の省ではグリーンフィールドおよび能力拡張の機会が依然として重要です。このシフトは、手動または部分自動化形式よりも完全自動CNCを引き続き優位にしています。

エンドユーザー産業別:自動車がリード、航空宇宙の精度要件が設備基準を再定義

自動車・商用車は2025年の中国旋削加工機械・設備市場の37%を占め、大差で最大のエンドユーザーセグメントとなっています。このセグメントは、中国の車両製造における規模と、EVドライブトレインおよび関連部品システムが担う高い加工コンテンツから恩恵を受けています。この顧客グループにサービスを提供するサプライヤーは、シャフト、ハウジング、およびギアボックス要素に対して多軸CNC旋盤、ロボットローディング設備、およびより安定したプロセス制御をますます指定しています。自動車需要の強さはまた、中国旋削加工機械・設備市場に主流および高仕様の機械カテゴリーの両方を支える広範な数量ベースを提供しています。

航空宇宙・防衛は最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけて8.6%のCAGRが見込まれています。その成長は、より厳しい認証要件、高完全性部品への需要の増加、および航空機、エンジン、低高度プラットフォームへの広範な投資と結びついています。医療機器・外科用器具は、インプラントおよびロボット手術部品が非常に厳しい公差を持つスイス型および多軸CNC旋削を必要とすることが多いため、プレミアムセグメントであり続けています。電気・電子・半導体装置は、コネクターハウジング、モーターシャフト、およびハンドラー部品が高い表面仕上げと寸法安定性を必要とする広東省や江蘇省などの省で強い需要を示しています。石油・ガス・エネルギー、および一般産業機械は相当な数量に貢献していますが、更新サイクルが遅く、価格感度が通常より高いです。その他のセグメントは消費財および防衛関連製造からの多様な需要を依然として取り込んでいますが、設備仕様は購買者グループによって大きく異なります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

東部沿岸部の省は、中国旋削加工機械・設備市場の中核的な需要・生産拠点であり続けています。東部地域は2025年の中国の金属切削工作機械生産量の82.2%を占め、旋削加工機械・設備の供給と消費の両方における明確な中心地となっています。広東省が全国生産量の28.62%でトップとなり、浙江省が27.95%、江蘇省が11.51%と続いており、市場が沿岸部製造ベルトに集中していることを示しています。この集中は、自動車、電子機器、および産業機械セクターにサービスを提供するCNC旋削加工機械・設備サプライヤーに大きな顧客基盤を提供しています。この集中は、精密旋削、ターンミルシステム、および関連オートメーションへのより強い需要を引き続き支えています。珠江デルタもまた、その電子機器および消費財ベースが高速精密旋盤、小径システム、およびコンパクトCNC構成への安定した需要を支えているため、引き続き重要です。

中国東北部は中国旋削加工機械・設備市場においてより小さなシェアを占めていますが、重量・大径旋削用途において戦略的に重要であり続けています。瀋陽・大連回廊は、レガシーな工作機械能力と航空宇宙・防衛メーカーからの継続的な需要を組み合わせています。これにより、この地域は縦型旋削、重切削、およびより特殊なマルチタスキングシステムにおいて永続的な役割を担っています。また、現在の国家計画サイクル内で産業の母機技術に対する政策主導の研究開発支援から恩恵を受ける立場にもあります。

中国西部および中部は、導入済みベースが低いことから、中国旋削加工機械・設備市場にとって最も重要な増分拡張ゾーンを代表しています。成都・重慶回廊は、そこでの航空宇宙、防衛、および先進設備プロジェクトがより高付加価値の5軸旋削およびターンミルシステムを必要とするため、ますます重要になっています。国家発展改革委員会(NDRC)は、将来の産業成長を先進航空宇宙や知能設備などの新興柱産業と結びつけており、内陸部の製造能力への長期投資を支援しています。内陸部の省はまた、旧式の汎用機および半自動機械の大き導入済みベースを抱えているため、更新サイクルはこれらの地域全体にわたる新しいCNC旋削加工機械・設備への最も明確な需要ドライバーの一つであり続けています。

競合環境

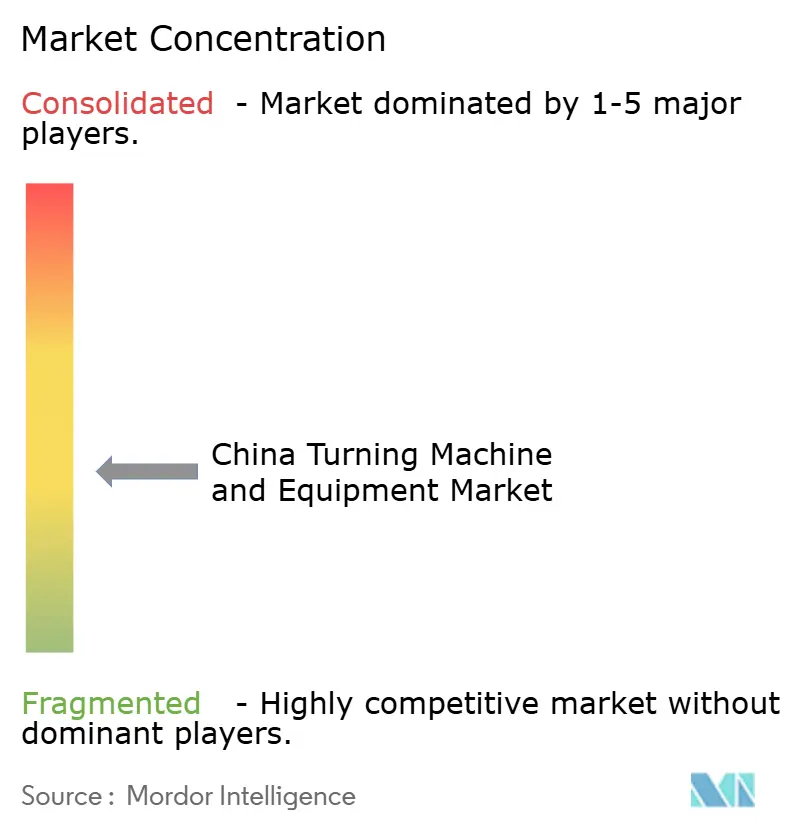

中国旋削加工機械・設備市場は中程度に分散しています。Tsugami、INDEX-Werke、EMAG、およびNakamura-Tomeは、それらの分野の購買者が精度安定性、認証、およびサービスサポートを重視するため、要求の厳しい航空宇宙、医療、および半導体用途において優位性を維持し続けています。Shenyang Machine Tool、Dalian Machine Tool Group、Qinchuan Machine Tool、Ningbo Haitian Precision、Baoji Machine Tool Group、Guangzhou CNC Equipment、およびその他の国内メーカーは、市場の中間帯において価格、納期、およびアプリケーション適合性でより積極的に競争しています。この分断は、かつて主に価格主導であったカテゴリーでも性能への期待が高まっているため、中国旋削加工機械・設備市場全体にわたって競争を激しく保っています。また、多くの購買者が技術品質と資本規律のバランスを取ろうとしているため、購買者をプレミアムとバジェット層に明確に分類することがもはやできないことも意味しています。

国産化は、中国旋削加工機械・設備市場にサービスを提供する外資系サプライヤーにとって引き続き中心的な戦略です。DMG MORIはCCMT 2026において平湖製のNLC 2500|700旋削センターおよび天津製のNHC 6300を紹介し、中国の需要に近い位置を維持するために現地生産を活用していることを示しました。遼寧省におけるMazakの生産拠点は、国際的なブランドポジションと現地での納品・サポートを組み合わせることで同様の目的を果たしています。これらの動きは、現地製造が外資系プレイヤーの価格圧力と顧客のリードタイム期待により迅速に対応するのに役立つため重要です。また、海外生産拠点のみから中国にサービスを提供することに伴う摩擦の一部も軽減します。

国内企業もまた単純な数量競争を超えて進化しています。Shenyang Machine Toolは2026年3月にVMC850Q、HTC40H/500、およびVMU30Pの製品発表会を開催し、2025年の研究開発投資は2.15 ビリオン 人民元(307.0 ミリオン 米ドル)に達し、ハイエンド能力開発のために資本市場から17.0 ビリオン 人民元(2.428 ビリオン 米ドル)を調達し、上流・下流パートナーとのイノベーションコンソーシアムを形成しました。Ningbo Haitian Precision Machineryは2026年4月に1.73 ビリオン 人民元(247.0 ミリオン 米ドル)の設備供給契約に署名し、2025年の海外売上高は5.58 ビリオン 人民元(797.0 ミリオン 米ドル)に達したと報告しており、国内規模の拡大と広範な輸出野心の両方を示しています。中小規模の専門メーカーは、より速い納期、適応的な価格設定、および狭いアプリケーションフォーカスを活用してミッドレンジでのポジションを守っています。最も開発が遅れている機会は依然として、医療機器および半導体クラスター向けのスイス型および多軸旋削にあり、そこでは需要品質が高く、主流の横型CNCカテゴリーと比較して国内能力がまだ成熟していません。

中国旋削加工機械・設備産業リーダー

Shenyang Machine Tool Co., Ltd.

Mazak Corporation

DMG MORI

Dalian Machine Tool Group Corporation

Qinchuan Machine Tool & Tool Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Ningbo Haitian Precision Machinery Co., Ltd.は、CNC旋盤、自動加工ライン、および加工センター向けに、Haitian Internationalの射出成形関連会社と1.73 ビリオン 人民元(247.0 ミリオン 米ドル)の設備供給契約を締結し、同社の国内グループ内拡大および高容量CNC旋削生産の拡大を確認しました。

- 2026年3月:Shenyang Machine Tool Co., Ltd.は、VMC850Q縦型マシニングセンター、HTC40H/500 CNC横型旋盤、およびVMU30P五軸マシニングセンターを紹介する製品発表イベントを開催し、ヒューマノイドロボット構造部品の加工をターゲットとしました。同社の2025年研究開発投資は2.15 ビリオン 人民元(307.0 ミリオン 米ドル)に達し、ハイエンド能力開発のために資本市場から約17.0 ビリオン 人民元(約2.428 ビリオン 米ドル)を調達し、上流・下流パートナーとのイノベーションコンソーシアムを形成しました。

中国旋削加工機械・設備市場レポートの調査範囲

中国旋削加工機械・設備市場は、製品タイプ別(横型、縦型、汎用型、その他)、自動化タイプ別(手動、半自動、完全自動CNC)、エンドユーザー産業別(自動車・商用車、航空宇宙・防衛、医療機器・外科用器具、石油・ガス・エネルギー、その他)に区分されています。市場予測は金額(米ドル)および数量(台数)で提供されています。

| 横型旋削加工設備 |

| 縦型旋削加工設備 |

| スイス型旋削加工設備 |

| マルチタスキング旋削加工設備 |

| 汎用型旋削加工設備 |

| 手動 |

| 半自動 |

| 完全自動CNC |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体装置 |

| 一般産業機械 |

| その他(消費財、防衛兵器) |

| 製品タイプ別 | 横型旋削加工設備 |

| 縦型旋削加工設備 | |

| スイス型旋削加工設備 | |

| マルチタスキング旋削加工設備 | |

| 汎用型旋削加工設備 | |

| 自動化タイプ別 | 手動 |

| 半自動 | |

| 完全自動CNC | |

| エンドユーザー産業別 | 自動車・商用車 |

| 航空宇宙・防衛 | |

| 医療機器・外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体装置 | |

| 一般産業機械 | |

| その他(消費財、防衛兵器) |

レポートで回答される主要な質問

2026年の中国旋削加工機械・設備市場規模はいくらで、2031年までにどのように成長すると予測されていますか?

中国旋削加工機械・設備市場は、オートメーションのアップグレード、EV関連の加工需要、および旧式工作機械の更新に支えられ、2026年の48.0 ビリオン 米ドルから2031年までに67.0 ビリオン 米ドルへとCAGR 6.9%で成長すると予測されています。

中国ではどの製品カテゴリーが需要をリードしていますか?

横型セグメントは2025年に63%のシェアでリードしており、自動車、エネルギー設備、および一般産業加工全体にわたる標準的な設備として引き続き位置づけられています。

どの自動化設備が最も普及していますか?

完全自動CNCは最大かつ最も成長の速い自動化セグメントであり、2025年に78%のシェアを持ち、2031年までに8.1%のCAGRが見込まれています。

EVが設備需要にとって重要な理由は何ですか?

EV生産は精密旋削シャフト、ハウジング、熱管理部品、およびギアボックス要素への需要を増加させるため、新しいEV生産ラインはそれぞれ、同等の従来型車両ラインよりも多くの旋削能力を必要とする傾向があります。

どのエンドユーザーグループが最も速く成長していますか?

航空宇宙・防衛は、認証、トレーサビリティ、および購買者をより先進的な旋削システムへと向かわせる高精度要件に牽引され、2031年までに8.6%のCAGRで成長すると予測されています。

サプライヤーと投資家にとって最も重要な地域はどこですか?

東部中国は2025年の全国金属切削工作機械生産量の82.2%を占める主要ハブであり続けており、成都・重慶回廊はより高付加価値の内陸需要においてますます重要になっています。

最終更新日: