電動二輪車用バッテリー交換市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.54 十億米ドル |

| 市場規模 (2031) | 1.25 十億米ドル |

| 成長率 (2026 - 2031) | 18.21% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

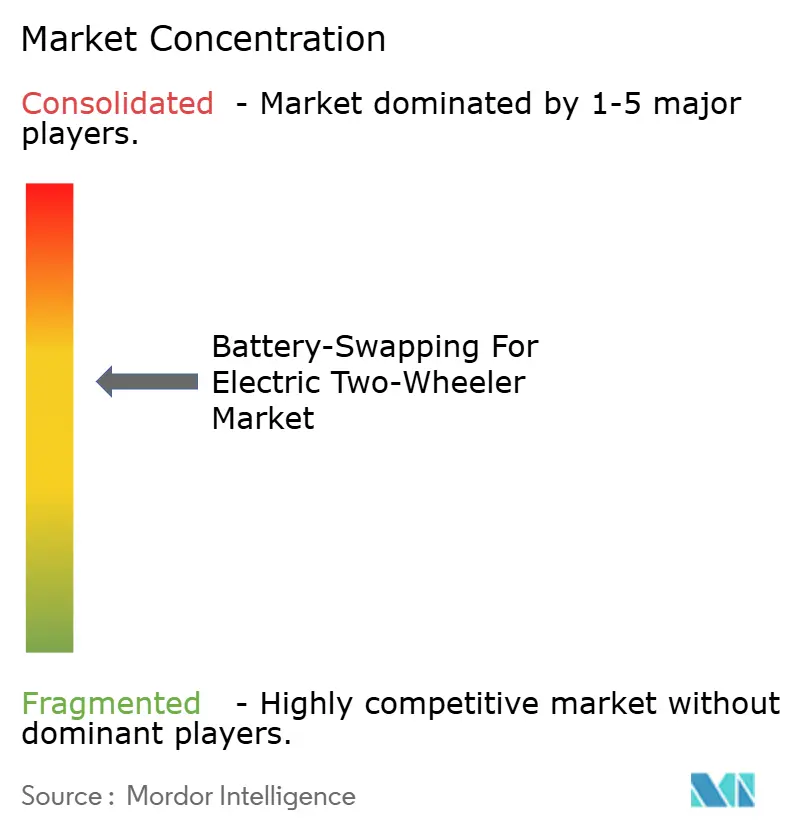

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動二輪車用バッテリー交換市場分析

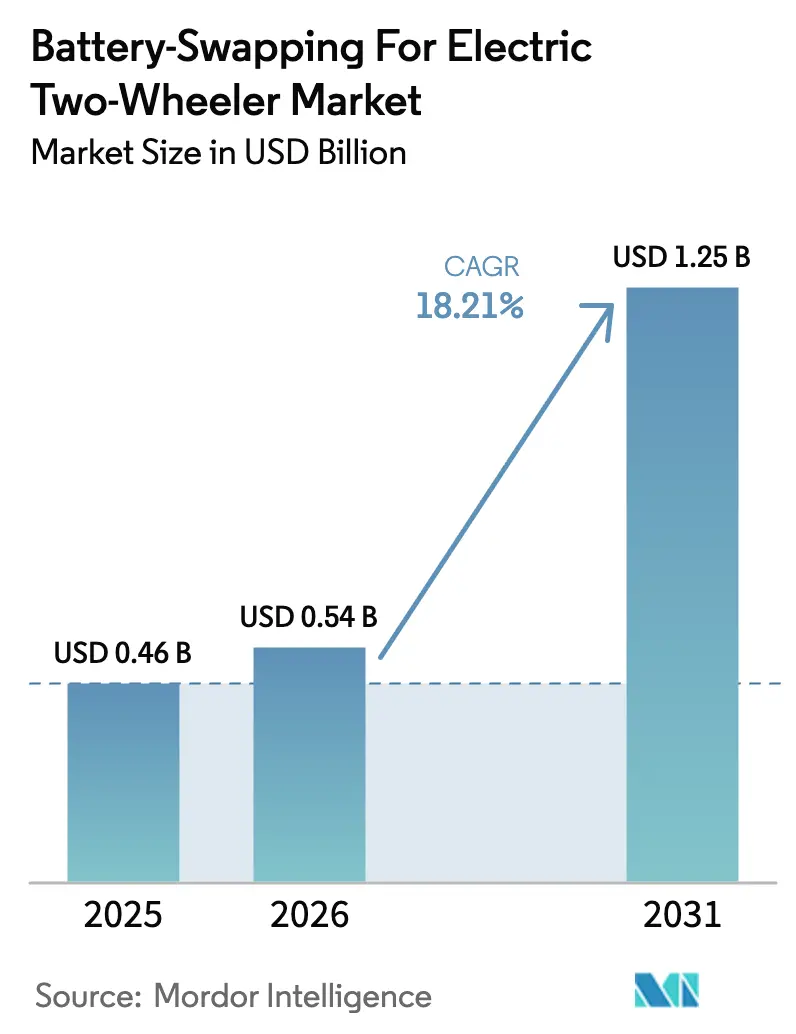

電動二輪車用バッテリー交換市場の規模は2025年に4億6,000万USDと評価され、2026年の5億4,000万USDから予測期間(2026年〜2031年)にCAGR 18.21%で成長し、2031年までに12億5,000万USDに達すると推定されます。これは、ライダーの航続距離不安と充電待機時間を解消するサービス型バッテリー所有モデルへの決定的なシフトを反映しています。オペレーターがバッテリー在庫の資本負担を吸収し、ユーザーはサブスクリプションアクセスを通じて運用上の柔軟性を確保できるため、需要が加速しています。都市部の土地制約、政府の脱炭素化義務、およびリチウムイオンコストの低下が収束し、このインフラ集約型ソリューションへの投資家信頼を強化しています。台湾および中国における実証済みの大規模展開が、成長地域への複製に向けた実地検証済みの青写真を提供しているものの、競争の激しさは生態系プレーヤーが先行者優位のステーション密度確保に向けて競い合う中で中程度にとどまっています。したがって、電動二輪車用バッテリー交換市場は、サブスクリプション手数料、二次利用グリッドサービス、およびデータ駆動型フリート最適化にまたがる多方向収益ストリームを提供します。

主要レポートのポイント

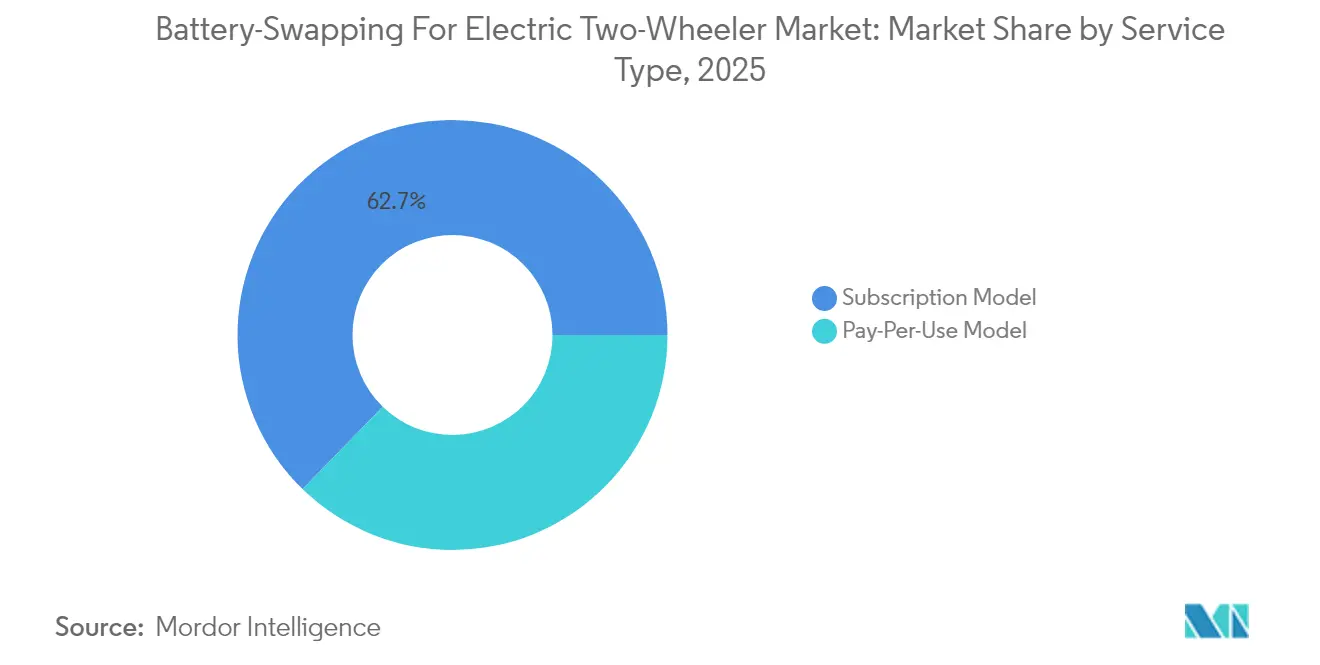

- サービスタイプ別では、サブスクリプションプランが2025年の電動二輪車用バッテリー交換市場シェアの62.72%を占め、従量課金オプションは2031年にかけてCAGR 18.62%で拡大しています。

- バッテリー化学別では、リチウムイオンパックが2025年の電動二輪車用バッテリー交換市場シェアの73.85%を獲得し、2031年まで18.55%のCAGRで拡大しています。

- ステーション設計別では、手動キオスクが2025年の電動二輪車用バッテリー交換市場シェアの50.62%でリードし、自動化システムは2031年にかけて最高18.49%のCAGRを達成する見通しです。

- 容量別では、1.6〜3kWhモジュールが2025年の電動二輪車用バッテリー交換市場シェアの45.05%を占め、3kWhを超えるバッテリーは予測期間中にCAGR 18.30%を示す見込みです。

- 二輪車タイプ別では、電動スクーターおよびモペットが2025年の電動二輪車用バッテリー交換市場シェアの66.84%を占め、電動モーターサイクルはCAGR 18.44%で最も急成長するサブセグメントです。

- 用途別では、商業用フリートが2025年の電動二輪車用バッテリー交換市場シェアの58.22%を占め、個人向けモビリティのユースケースは2031年にかけてCAGR 18.57%を示しています。

- エンドユーザー別では、フリートオペレーターが2025年の電動二輪車用バッテリー交換市場シェアの48.21%を獲得し、配送アグリゲーターは最も強い18.69%のCAGR見通しを示しています。

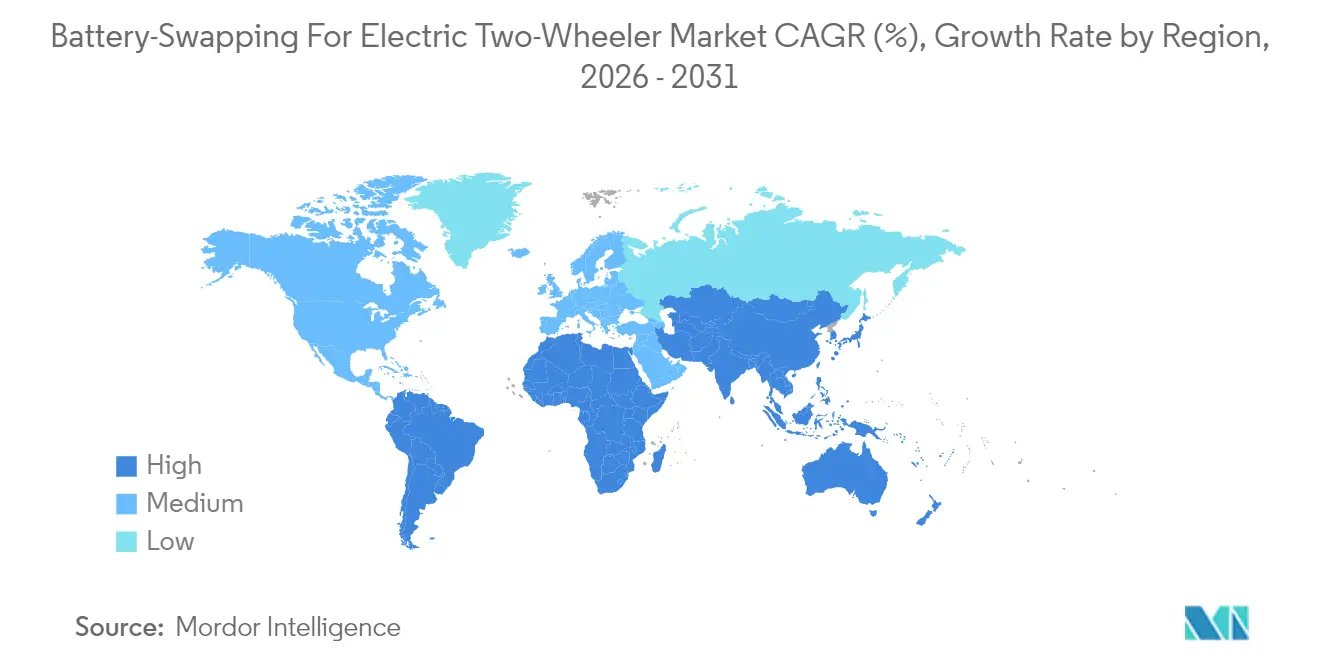

- 地域別では、アジア太平洋が2025年の電動二輪車用バッテリー交換市場シェアの45.02%を占めてリードし、南米は2031年にかけてCAGR 18.32%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電動二輪車用バッテリー交換市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 積極的な脱炭素化義務 | +4.2% | 中国、インド、シンガポールでの早期効果を含むグローバル全体 | 短期(2年以内) |

| 配送フリートの成長 | +3.8% | アジア太平洋中核、中東・アフリカおよび南米へのスピルオーバー | 中期(2〜4年) |

| リチウムイオンバッテリーコストの低下 | +3.1% | グローバル全体 | 長期(4年以上) |

| 実証済み大規模バッテリー交換エコシステム | +2.9% | アジア太平洋中核、欧州および北米への拡大 | 中期(2〜4年) |

| 都市部の土地制約 | +2.4% | グローバルの都市中枢、特にアジア太平洋 | 短期(2年以内) |

| 二次利用およびグリッドサービス収益ストリーム | +1.8% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

積極的な脱炭素化義務と補助金

政府が電動二輪車の電動化に向けた低グリッド影響の触媒としてバッテリー交換を位置づけていることから、政策の勢いが加速しています。シンガポールは2024年3月に世界初の交換可能バッテリー専用技術規程を導入し、オペレーターに明確な相互運用性の手引きを提供しました [1]「交換可能バッテリー技術標準」、lta.gov.sg 。中国は省の基金を通じてステーション設備投資の最大3分の1を補助し、地方都市への設置を促進しています。インドの電動モビリティ促進スキームはリチウムイオン製二輪車・三輪車向けに充当されており、バッテリー交換モデルは優先的なインセンティブを受けています [2]「電動モビリティ促進スキーム2024」、heavyindustries.gov.in。グローバルな標準化団体も活発に活動しており、IEC 63584およびISO 15118-20はクロスブランド互換性を解放する認証およびデータ交換レイヤーを定義しています。これらの措置は総じて投資家リスクを低減し、電動二輪車用バッテリー交換市場の予測成長を支えています。

配送およびギグエコノミーフリートの成長

稼働率の高い商業用フリートはダウンタイムを許容しないため、事業継続においてバッテリー交換は不可欠です。ZomatoやSwiggyなどの配送アグリゲーターは都市ロジスティクスのワークフローにバッテリー交換を組み込んでおり、Battery Smartはインド全土で日次10万回を超えるバッテリー交換を記録しており、その大部分は組織化されたフリートによるものです。自治体機関もこのトレンドを反映しており、ドバイ道路交通局は食品配送ライダーを対象とした36か所の専用バッテリー交換サイトを承認しました。予測可能な使用パターンにより、オペレーターはバッテリーの余剰量を最適化し、ステーション稼働率を向上させ、長期的なサブスクリプション収益ストリームを確保できます。その結果、電動二輪車用バッテリー交換市場はラストマイル商業の重要な基盤となりつつあります。

リチウムイオンバッテリーコストの低下

グローバルなリチウムイオンパックコストは2024年に前年比で大幅に低下し、利益率を損なうことなくステーションレベルでの集中的なバッテリー所有を可能にしました [3]「リチウムイオンバッテリーのコスト軌跡」、Li et al.、nature.com 。エネルギー密度の向上は現在230Wh/kgを超えており、手動操作に適した軽量モジュールを実現しながらスクーターの航続距離を延ばしています。査読済み研究では、プロフェッショナルな充電制度と放電深度管理が使用可能寿命を延長するため、総所有コストの節約はプライベートバッテリー所有と比較して妥当であることが示されています。この軌跡はリチウムイオンの長期的な競争力を確保し、電動二輪車用バッテリー交換市場における優位性を確固たるものにしています。

実証済み大規模バッテリー交換エコシステム

台湾および中国本土では、運用上の実証事例が投資家と規制当局の双方のリスクを軽減してきました。2024年末までに、Gogoro Inc.はその広範なステーションネットワーク全体での累計交換数において重要なマイルストーンを達成し、ステーション1か所あたりの高い日次処理量を示しました。ほぼ同時期に、NIOは車両中心のネットワークでの交換数において主要なマイルストーンに達し、二輪車用途へのロボティクスの適応可能性を実証しました。これらの実績は、高密度展開による良好な投資回収期間の可能性を示すとともに、インドおよびインドネシアにおける今後のプロジェクトに向けたデータ駆動型ベンチマークを提供しています。その結果、複製への関心が高まり、電動二輪車セクターにおけるバッテリー交換の成長軌跡が強固なものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いステーション設備投資 | -2.8% | グローバル全体、特に新興市場で顕著 | 短期(2年以内) |

| 相互運用性と原相手先製造業者(OEM)からの知的財産(IP)抵抗 | -2.1% | グローバル全体、標準化における地域差あり | 中期(2〜4年) |

| 単体バッテリーに対する税制上の不利 | -1.5% | 欧州および北米、アジア太平洋における政策ギャップの発生 | 中期(2〜4年) |

| 超高速充電の進歩 | -1.2% | グローバル全体、先進市場での普及速度が速い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いステーション設備投資とバッテリー在庫

オペレーターは通常、可用性を確保するために稼働中の車両1台あたり数個の予備バッテリーパックを在庫として保有します。ロボットキオスクはバッテリーを除いた高額な価格帯での調達を要し、多大な投資を意味します。Spiroはアフリカ全土への大規模な自転車・ステーションの展開に向けてすでに多額の投資を行っており、次フェーズに向けて追加資金調達を検討しています。この資本集約的なネットワーク展開は、資本が限られた市場においては特に、確立されたプレーヤーを有利にするとともに、電動二輪車用バッテリー交換セクターでの即時拡大を阻害します。

相互運用性と原相手先製造業者(OEM)からの知的財産(IP)抵抗

車両メーカーは独自のバッテリーフォーマットを保護しており、ライダーを単一ブランドのエコシステムに縛り付け、オペレーターに複数の在庫管理単位(SKU)の在庫保有を強いています。その結果生じる複雑性は資産利用率を低下させ、運転資本を膨張させます。進行中のIECおよびISOの標準化作業はOEMの抵抗に直面しており、ユニバーサルコネクター採用を遅らせ、消費者の混乱を長引かせています。規制の義務化または市場の力が互換性のギャップを解消するまで、この断片化は電動二輪車用バッテリー交換市場の成長勢いを抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:サブスクリプションが初期スケール拡大を牽引

サブスクリプション契約は2025年の電動二輪車用バッテリー交換市場シェアの62.72%を占め、予測可能な月次モビリティコストと保証されたバッテリー交換アクセスに対する市場の選好を示しています。このリーダーシップは、電動二輪車用バッテリー交換市場における安定したキャッシュフローの資金調達とキオスクの迅速な展開につながっています。補完的なフリートダッシュボードにより、オペレーターはバッテリーを動的に再配分でき、稼働率を5分の4以上に引き上げることができます。従量課金オプションは、特に新興のバッテリー交換地域においてカジュアルなライダーがコミットメントよりも柔軟性を重視するため、2031年にかけてCAGR 18.62%を記録しています。大規模フリートが経費報告を簡素化するオールインクルーシブパッケージを志向するため、サブスクリプションシェアはゆっくりと低下しながらも中核的な収益化の柱であり続けると予想されます。

ネットワーク密度は好循環を生み出します。より多くのサブスクライバーが新しいステーションを正当化し、平均迂回距離を短縮し、さらなるユーザーを引きつけます。差別化された価格構造は高利用量アカウントおよびバルクフリート契約に報酬を与え、専門的な配送会社を都市ノード全体のアンカーテナントとして定着させます。インドの重工業省などの政策立案者は、安全監視のための信頼性の高い稼働率データを生成するとしてサブスクリプション型展開へのインセンティブを誘導しています。したがって、サブスクリプションモデルは電動二輪車用バッテリー交換市場の長期的な収益性において不可欠であり続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に取得可能

バッテリータイプ別:リチウムイオンが優位性を確固たるものに

リチウムイオンプラットフォームは2025年の電動二輪車用バッテリー交換市場シェアの73.85%を占め、2031年まで堅調なCAGR 18.55%を記録しており、1,000サイクル以上の耐久性と200Wh/kgを超えるエネルギー密度における優位性を通じて電動二輪車用バッテリー交換市場シェアの優位性を支えています。中国における規制改正により都市フリートへの低品質な鉛酸パックが禁止され、技術転換が加速しています。リチウムイオンフォーマットの電動二輪車用バッテリー交換市場規模は、堅調なCAGRで指数関数的に成長すると予測されています。ナトリウムイオンプロトタイプは安価な原材料を使用するとして研究開発予算を集めていますが、商業化は2030年以降となります。

さらに、内蔵バッテリー管理システムはIEC 63584認証規則に準拠しており、自動バッテリー交換ベイにとって不可欠な要件です。鉛酸は低い表示価格から農村部の配送市場で依然として存在感を示していますが、リサイクルリチウム容量の拡大と低エネルギー密度化学物質にペナルティを課す補助金制度により、シェアを失っていくでしょう。

ステーションタイプ別:人件費上昇に伴い自動化が進展

手動キオスクは2025年の電動二輪車用バッテリー交換市場シェアの50.62%を占めており、ロボット型に比べて初期費用が約3分の1低いため、新興市場に適しています。しかし、自動化ステーションは、中国、シンガポール、および湾岸諸国での人件費上昇に伴い、電動二輪車用バッテリー交換市場における手動フォーマットを上回り、2031年にかけてCAGR 18.49%を示しています。ロボットアームは30秒未満のバッテリー交換サイクルを実現し、人間工学的な安全リスクを排除することで、欧州および北米のより厳格な労働規制を満たしています。

設備投資は低下しており、一流サプライヤーは現在1ベイあたり65,000USD未満のモジュラーシステムを提供し、手動ブースとの差を縮めています。自動化により24時間365日の無人操業が可能となり、日次取引件数が増加し、投資回収期間が短縮されます。都市部が職業安全規制を強化するにつれ、保険会社はロボットインフラに対する保険料割引を始めており、自動化採用への追い風となっています。

バッテリー容量別:中間レンジパックが最適バランスを実現

1.6〜3kWhサイズのモジュールは2025年の電動二輪車用バッテリー交換市場シェアの45.05%を占めており、パックの重量が12kg未満で重い持ち上げ作業を課すことなく実際の走行距離80〜120kmを実現する最適なポイントです。フリートデータは配送スクーターの平均日次走行距離が92kmであることを示しており、この容量の優位性と一致しています。3kWh超のカテゴリーはCAGR 18.30%で拡大しており、バッテリー交換間隔150kmを求める電動モーターサイクルおよび郊外外縁部のクーリエに対応します。超価格敏感市場では1.5kWh未満の小型パックが依然として存在しますが、リチウムイオン価格の低下に伴い時代遅れとなりつつあります。

熱管理の高度化により、中間レンジモジュールは劣化なしに急速充電サイクルを持続でき、高頻度のバッテリー交換環境において不可欠です。オペレーターは限られた容量メニューに標準化してロジスティクスを簡素化し、パック整備における規模の経済を可能にしています。バッテリーアナリティクスは放電深度の閾値を精緻化し、使用可能寿命を1,200サイクル超に延ばして中間層容量のコストリーダーシップを強化しています。

二輪車タイプ別:スクーターが支配的も電動モーターサイクルが加速

スクーターおよびモペットは2025年の電動二輪車用バッテリー交換市場シェアの66.84%を占めており、それはステップスルーフレームがバッテリー交換に理想的なシート下標準化パックを収容できるためです。電動モーターサイクルは多様なフレームジオメトリによる制約を受けているものの、性能向上やバッテリー交換ネイティブ機能を搭載したHondaのActiva eなどのOEMの新製品投入に後押しされてCAGR 18.44%を記録しています。スポーツバイクは3kWh超のモジュールを必要とし、ステーションオペレーターは容量ラインナップの拡大とクレードル設計の見直しを迫られています。

シェアードモビリティプロバイダーは、車両寸法を変更せずに電力をスケーリングできる複数の並列パックを受け入れるモジュラーシートポッドを試験しています。交換可能バッテリーアンカリングシステムに関する予定されているISO ガイドラインは、ラッチポイントの位置を統一することでモーターサイクルの包含をさらに解放するでしょう。そのため、モーターサイクルは増分シェアを獲得するでしょうが、スクーターは電動二輪車用バッテリー交換市場の根幹であり続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に取得可能

用途別:商業用フリートが収益プールを支配

商業用フリートは2025年の電動二輪車用バッテリー交換市場シェアの58.22%を創出しており、車両あたりの高い日次走行距離を収益化する能力を示しています。ネットワーク計画者は、クーリエ、ライドヘイラー、および食料品配送ライダーからのバッテリー交換量を集約するデポ隣接サイトを優先します。個人向けモビリティのユースケースは、都市のインセンティブとガソリン価格の上昇により後押しされてCAGR 18.57%で追い上げています。長期サブスクリプションバンドルはフリートの最高財務責任者(CFO)に設備投資を運用費用に転換することで訴求し、一方アプリベースのオンデマンドバッテリー交換は予算管理を求める個人ライダーに響いています。

稼働率アナリティクスは、フリート中心のキオスクが24か月以内に損益分岐点に達し、混合用途施設より8か月早く実現することを示しています。したがって、オペレーターはロールアウトのリスクを低減するためにフリートをアンカーテナントとして扱ってから、消費者への普及を拡大します。このデュアルトラック戦略は電動二輪車用バッテリー交換市場の着実な拡大を支えています。

エンドユーザー別:組織化されたフリートが先行者利益を確保

フリートオペレーターは2025年の電動二輪車用バッテリー交換市場シェアの48.21%を占め、配送需要の拡大とともにリーダーシップを維持するでしょう。組織化されたフリートはバルクエネルギー関税と統合メンテナンスを交渉し、ガソリン車やプラグイン型に比べてキロあたりコストを低下させています。分散した個人ライダーは、オペレーターが主要なアジア太平洋(APAC)都市圏において2027年までに期待する平均迂回距離500mの利便性閾値をステーション密度が超えた時点でネットワークを段階的に採用するようになります。電子商取引が10分クイックコマースモデルに移行するにつれて、配送アグリゲーターは最高18.69%のCAGRを示しています。

自治体の排出規制が企業間(B2B)電動化を加速させ、ゼロテールパイプコンプライアンスを証明しなければならないフリートへの規制上の粘着性を高めています。フリートと都市計画者との間のデータ共有覚書は動的なルートゾーニングを支援し、都市政策における電動二輪車用バッテリー交換市場の戦略的価値を高めています。

地域分析

アジア太平洋は2025年の電動二輪車用バッテリー交換市場シェアの45.02%を占め、中国、台湾、インドの成熟したバッテリーエコシステムと高い二輪車密度により牽引されています。2023年、中国は大幅な販売台数により電動二輪車市場を支配しました。一方、インドは著しい成長を遂げ、前年比で顕著な増加を達成しました。これらの国々で確立されたインフラのテンプレートは、ベトナム、タイ、インドネシアで迅速に適応されており、地域のリーダーシップを強固なものにしています。

南米は、ブラジルの電動配送インセンティブプログラムやブエノスアイレスの路上バッテリー交換ゾーンを指定する電動モビリティロードマップなどの取り組みにより、最高18.32%のCAGRを示しています。北米と欧州は小さな基盤から成長していますが、高い人件費を梃子に自動化キオスクを正当化し、グリッドサービス収益を組み合わせています。中東・アフリカは後れを取っていますが、ドバイとナイロビでのパイロットスキームが、グリッドアクセスが限られている地域でのコンセプトの適切性を確認しています。総じて、地域のダイナミクスは電動二輪車用バッテリー交換市場全体にわたる機会の多様な性質を強化しています。

北米と欧州はニッチな普及を追求しています。ニューヨーク市とマドリードのレストラン配送プラットフォームは、騒音・排出規制を満たすためにバッテリー交換を活用しています。不動産コストが高いため、キオスクは未使用の屋内ガレージまたは路上マイクロハブに設置されています。厳格な労働安全規則は、オペレーターを完全自動化ベイに向かわせ、電動二輪車用バッテリー交換市場のプレミアムセグメントと地域的に一致しています。

競合状況

競争は、個々の製品だけでなくエコシステム全体が差別化の舞台を設定する環境の中で中程度に維持されています。Gogoro Inc.はアジア全域にわたる広範なステーションネットワークとYamaha、Aeon、Hero MotoCorpなどの業界大手との戦略的クロスライセンス契約によりリーダーシップを強固にしています。一方、CATLはセル製造規模を活用し、国内パートナー向けのパックに対して競争力のある価格を提供しています。Battery SmartとSun Mobilityは、資産軽量型の戦略を採用し、フランチャイズネットワークを活用してインドの小規模都市に迅速に存在感を確立しています。戦略的提携のトレンドが高まっており、ShellはGogoro Inc.とエネルギーポッドの共同ブランドで協力し、TotalEnergiesは財政的支援でブラジルでの展開を後援しています。

ISO認証プロトコルが競争条件を平等にするにつれ、かつての強固な技術的な壁は崩れつつあります。今日の競争は、独自のハードウェアのみに依存するのではなく、ユーザー体験、アプリ統合、およびバッテリー交換時間保証にかかっています。ABBやKukaなどのロボティクスリーダーは、AI駆動の故障検知を統合し、稼働率を向上させることで自動化ネットワークのサービス品質を向上させています。電動二輪車のバッテリー交換分野では、バッテリー健全性を最適化するためにデータアナリティクスを活用するオペレーターにベンチャーキャピタルが引き寄せられており、コスト効率と信頼性の高いサービスの好循環を生み出しています。

設備投資と規制上のコンプライアンスは市場参入に課題をもたらしていますが、バッテリーをリースしてステーション所有権を委譲するソフトウェア駆動モデルはより容易にナビゲートできます。政策立案者との強いつながりに支えられた地域プレーヤーは、地域コンテンツ規制を提唱することで自身の領域を守っています。しかし、グローバル標準化の波はこれらの確立された防衛を揺るがす脅威となっています。この進化する状況において、長期的な勝者を決定するのは単なる技術的卓越性よりも巧みな実行と資本へのアクセスが重要であることは明らかです。

電動二輪車用バッテリー交換業界のリーダー企業

Gogoro Inc.

Immotor Technology

Oyika Pte. Ltd.

Kwang Yang Motor Co., Ltd.

Sun Mobility

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Hondaはバッテリー交換互換性を内蔵したActiva e電動スクーターをインドで発売し、この機能を大規模に標準搭載した初の主要OEMとなりました。

- 2024年7月:Gogoro Inc.はシンガポールでの事業を22ステーションに拡大し、400万USDを投資、2年以内に400拠点に達する計画を発表しました。

- 2024年6月:Battery Smartはネットワークをインドの25都市に拡大するためにシリーズBで6,500万USDの資金調達を実施しました。

グローバル電動二輪車用バッテリー交換市場レポートの調査範囲

電動二輪車用バッテリー交換は、充電ステーションの場合のように待機することなく、放電したバッテリーパックを充電済みのパックと交換できる技術です。バッテリー交換のプロセスは、時間効率が高く、バッテリー交換と比較して低価格であるため、消費者にとって比較的有利です。

電動二輪車用バッテリー交換市場は、サービスタイプ、バッテリータイプ、ステーションタイプ、バッテリー容量、二輪車タイプ、および地域別にセグメント化されています。サービスタイプ別では、市場は従量課金モデルとサブスクリプションモデルにセグメント化されています。バッテリータイプ別では、市場はリチウムイオンバッテリーと鉛酸バッテリーにセグメント化されています。ステーションタイプ別では、市場は手動と自動にセグメント化されています。バッテリー容量別では、市場は1.5kWh以下、1.6〜3kWh、および3kWh超にセグメント化されています。二輪車タイプ別では、市場は電動スクーター/モペットと電動モーターサイクルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。

本レポートは、上記のすべてのセグメントにおける金額(USD)でのバッテリー交換の市場規模と予測を提供しています。

| 従量課金モデル |

| サブスクリプションモデル |

| リチウムイオンバッテリー |

| 鉛酸バッテリー |

| 手動 |

| 自動 |

| 1.5kWh以下 |

| 1.6〜3kWh |

| 3kWh超 |

| 電動スクーター/モペット |

| 電動モーターサイクル |

| 個人向けモビリティ |

| 商業用フリート |

| 個人消費者 |

| フリートオペレーター |

| 配送アグリゲーター |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ |

| サービスタイプ別 | 従量課金モデル | |

| サブスクリプションモデル | ||

| バッテリータイプ別 | リチウムイオンバッテリー | |

| 鉛酸バッテリー | ||

| ステーションタイプ別 | 手動 | |

| 自動 | ||

| バッテリー容量別 | 1.5kWh以下 | |

| 1.6〜3kWh | ||

| 3kWh超 | ||

| 二輪車タイプ別 | 電動スクーター/モペット | |

| 電動モーターサイクル | ||

| 用途別 | 個人向けモビリティ | |

| 商業用フリート | ||

| エンドユーザー別 | 個人消費者 | |

| フリートオペレーター | ||

| 配送アグリゲーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

電動二輪車用バッテリー交換市場の2031年までの予測規模はどのくらいですか?

電動二輪車用バッテリー交換市場は、CAGR 18.21%に基づき2031年までに12億5,000万USDに達すると予測されています。

どのサービスモデルが採用をリードしていますか?

サブスクリプションプランはシェアの62.72%を占めており、フリートのバッテリー所有を予測可能な運用費用に転換するためです。

アジア太平洋が最大の地域市場である理由は何ですか?

アジア太平洋は、高い二輪車密度、政府補助金、および展開リスクを低減する実証済みのエコシステムの青写真を組み合わせています。

自動化ステーションと手動キオスクはどのように比較されますか?

自動化ステーションは30秒未満でバッテリーを交換し、CAGR 18.49%を示していますが、手動フォーマットよりも高い初期資本を必要とします。

配送フリートはどのような役割を果たしていますか?

配送およびギグエコノミーフリートは、ゼロダウンタイム運用の必要性から現在の需要の58.22%を生み出しています。

リチウムイオンバッテリーは優位性を維持する見込みですか?

リチウムイオン化学は優れたエネルギー密度とパック価格の低下により、シェアの73.85%とCAGR 18.55%を確保しています。

最終更新日: