検体採取カード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

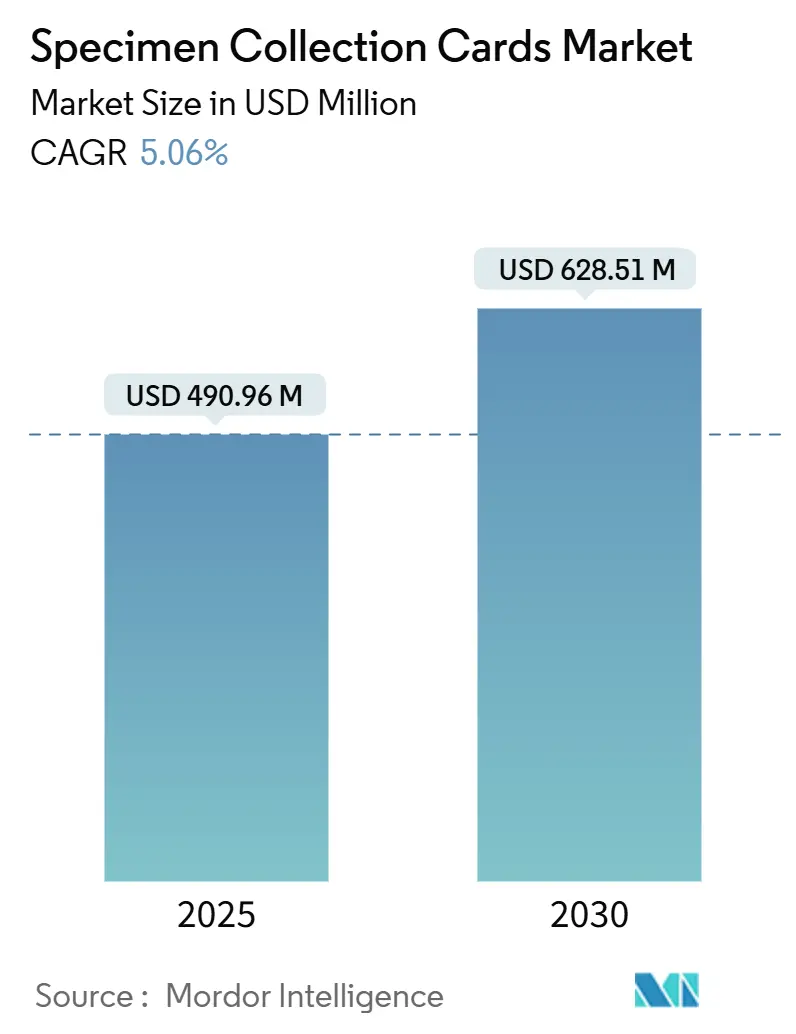

| 市場規模 (2025) | 490.96 百万米ドル |

| 市場規模 (2030) | 628.51 百万米ドル |

| 成長率 (2025 - 2030) | 5.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる検体採取カード市場分析

検体採取カード市場規模は2025年に4億9,096万米ドルであり、年平均成長率(CAGR)5.06%で成長して2030年までに6億2,851万米ドルに達すると予測されています。遠隔バイオサンプリングへの強い需要、分散型臨床試験の勢い、および新生児スクリーニングプログラムの急速な拡大が着実な成長を後押ししています。パンデミック期におけるコールドチェーンが制約された環境での乾燥血液スポット(DBS)物流への依存は、カードの実用的価値を証明し、感染症サーベイランスおよび在宅検査キット全体での継続的な採用を促進しました。容量測定マイクロサンプリングの革新は、従来のDBS手法に課題をもたらしながらも、技術的フロンティアを拡大し、既存企業がフィルター基材やマイクロ流体機能をアップグレードする動機となっています。北米は規制の明確さと大規模な新生児プログラムの中核として引き続き機能していますが、アジア太平洋地域の病院投資と公衆衛生イニシアチブが潜在需要を急速な導入へと転換しています。競争の激しさは中程度であり、グローバルな診断コングロマリットがニッチ技術スタートアップを買収してポジションを守り、より広範なアッセイポートフォリオをクロスセルしています。

主要レポートのポイント

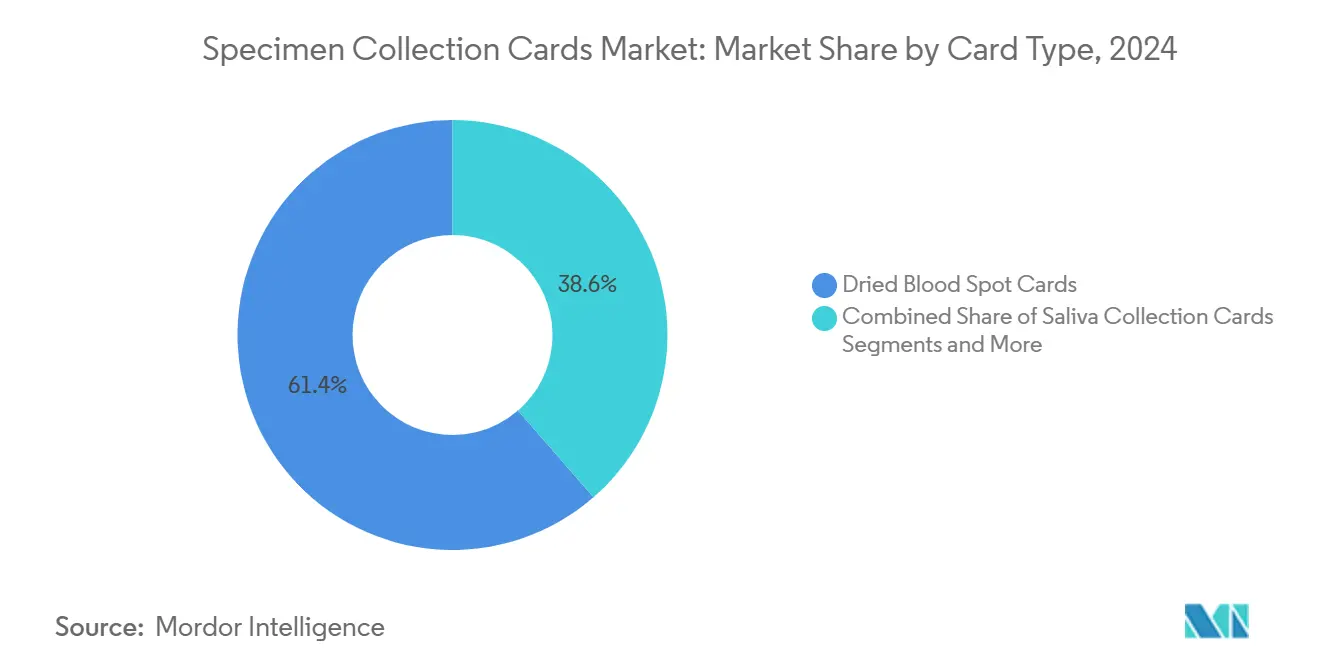

- カードタイプ別では、乾燥血液スポットカードが2024年の検体採取カード市場シェアの61.38%をリードし、唾液採取カードは2030年にかけて9.42%のCAGRで拡大すると予測されています。

- サンプルタイプ別では、血液が2024年の検体採取カード市場規模の76.42%を占め、唾液は2030年にかけて8.89%のCAGRで成長すると予測されています。

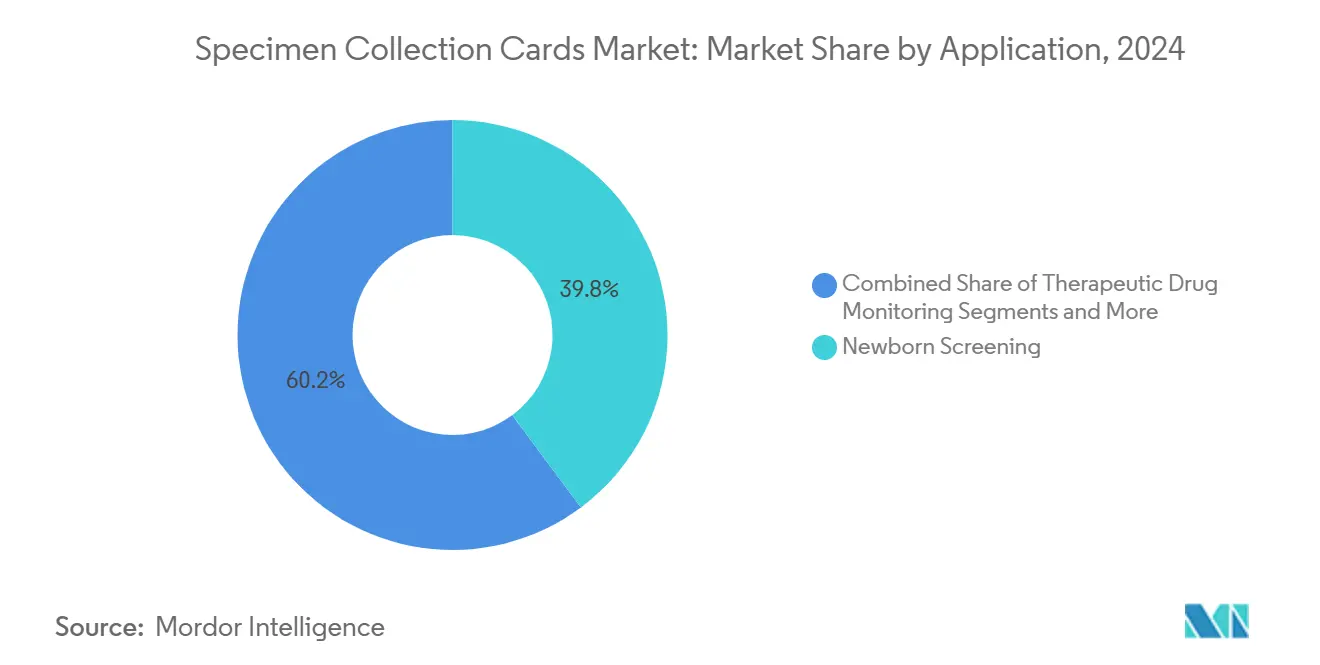

- 用途別では、新生児スクリーニングが2024年の収益の39.81%を占め、感染症診断は予測期間中に8.12%のCAGRを記録する見込みです。

- エンドユーザー別では、病院・クリニックが2024年の支出の44.31%を占め、在宅・遠隔医療検査サービスは9.74%のCAGRで上昇する見込みです。

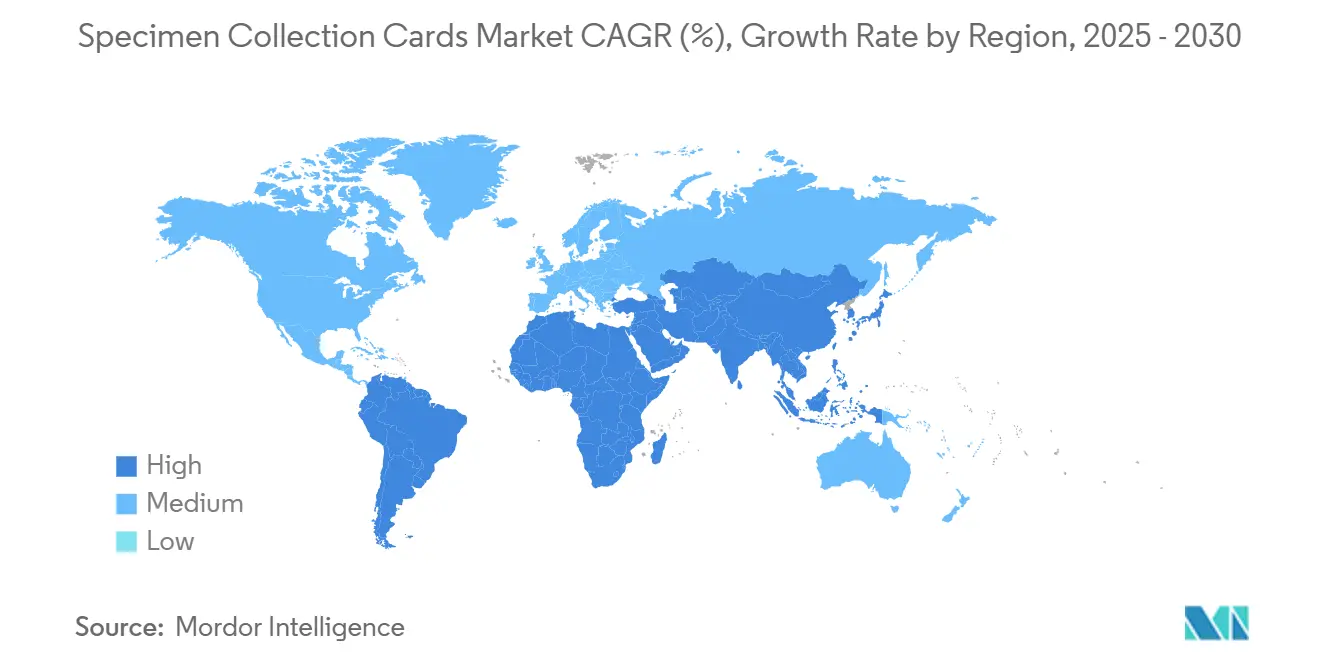

- 地域別では、北米が2024年の収益シェアの36.43%を占め、アジア太平洋地域は2030年にかけて7.33%のCAGRを達成すると予測されています。

市場動向とインサイト

検体採取カード市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新生児スクリーニングプログラムの採用拡大 | +1.2% | アジア太平洋地域およびラテンアメリカで最も強い成長を示すグローバル市場 | 中期(2〜4年) |

| DBSカードを活用した感染症サーベイランスの拡大 | +0.8% | 低・中所得国地域およびパンデミック後の回復地域を中心としたグローバル市場 | 短期(2年以内) |

| 在宅・遠隔医療サンプル採取キットの成長 | +1.1% | 北米・欧州連合がリードし、アジア太平洋地域の都市部へ拡大 | 中期(2〜4年) |

| 遠隔バイオサンプリングを必要とする分散型臨床試験 | +0.9% | 米国、欧州連合、および新興アジア市場に集中したグローバル製薬ハブ | 長期(4年以上) |

| マルチオミクス分析を可能にするマイクロ流体工学の統合 | +0.7% | 北米、西欧、および一部のアジア太平洋地域の先進医療市場 | 長期(4年以上) |

| 低・中所得国の研究室でのコールドチェーンコスト削減による採用促進 | +0.5% | 低・中所得国地域全体、特にサブサハラアフリカおよび東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニングプログラムの採用拡大

より多くの政府が拡大された新生児スクリーニングへの資金提供を行い、DBSカードを公衆衛生政策と精密医療の主要なインターフェースとして位置づけています。インドは嚢胞性線維症スクリーニングのパイロット事業を推進しており、毎年数千件の未診断症例を発見できる可能性があります。[1]Rashi Arora、「インド:嚢胞性線維症新生児スクリーニングの最後かつ最良のフロンティア―特別な課題に関する考察」、国際新生児スクリーニングジャーナル、mdpi.comタイの農村部向け電子プラットフォームは123,692件の出生に対して98.6%のカバレッジを達成し、ウェブベースの物流が資源の限られた環境での大量カードフローを支援できることを証明しました。日本のライソゾーム蓄積症スクリーニングへの組み込みにより、733,000人の新生児のうち101件の陽性が確認され、より広範なパネルの臨床的価値が実証されました。[2]Shunsuke Kobayashi、「ライソゾーム蓄積症および副腎白質ジストロフィーの新生児スクリーニングにおける日本の経験」、オーファネット希少疾患ジャーナル、bmcjournals.onlinelibrary.wiley.comオランダの試験では、次世代シーケンシングがDBS DNAを5日間で処理できることが示され、ハイスループットゲノミクスと既存のカードワークフローが連携しました。これらのイニシアチブは総じて、検体採取カード市場のベースライン需要を引き続き押し上げています。

DBSカードを活用した感染症サーベイランスの拡大

ミズーリ州の学校ベースのサーベイランスでは、自己採取DBSを使用してマイコプラズマ・ニューモニエを検出し、分散型アウトブレーク監視を強化しました。[3]Matthew Payne、「現場からの報告:マイコプラズマ・ニューモニエのトレンドと学校出席への影響に関する学校ベースのサーベイランス―ミズーリ州、2024年秋」、罹患率・死亡率週報、cdc.govカンボジアにおける世界保健機関(WHO)プログラムでは、12.5%の広範囲薬剤耐性淋菌が検出され、標準化されたカードサンプリングが耐性トレンドを明らかにする方法を示しました。DBSアッセイは現在、静脈穿刺なしに集団免疫のスナップショットを提供するSARS-CoV-2中和抗体を定量化しています。乾燥マトリックススポットは、冷蔵が困難な地域での顧みられない熱帯病の追跡にも活用されています。[4]Dora Buonfrate、「顧みられない熱帯病のモニタリングのための代替サンプリング技術としての乾燥マトリックススポットの使用」、フロンティアーズ・イン・マイクロバイオロジー、pmc.ncbi.nlm.nih.govこれらの進展は総じて、検体採取カード市場に持続的な需要量をもたらしています。

在宅・遠隔医療サンプル採取キットの成長

郵便受け対応の検査キットに対する消費者の受容が、クリニック外での指先および唾液採取を標準化しています。Cardinal Healthは年間5,000万件以上の検体キットを出荷しており、小売診断の拡大を支えています。BDのMiniDrawは、薬局環境での静脈採血精度に匹敵するとして米国食品医薬品局(FDA)の認可を取得しました。LabcorpのLab-in-an-Envelopeサービスは、指先穿刺カードと全国宅配便の返送を統合し、慢性疾患モニタリングのリーチを拡大しています。在宅サル痘PCRサンプリングのFDA緊急承認は、検証済みプロトコルが存在する場合に規制当局が自己採取を信頼することを示しました。この顧客中心のシフトは、直接消費者向けチャネルにおける検体採取カード市場の持続的な二桁成長を支えています。

遠隔バイオサンプリングを必要とする分散型臨床試験

ハイブリッドおよび完全バーチャル試験デザインの業界採用は、信頼性の高い乾燥カード物流に依存しています。IQVIAのモバイルチームは現在、複数の国にわたって参加者の自宅で検体を採取し、施設訪問の負担を軽減しています。Tasso+の自己採取は安全性検査室での静脈採血との強い相関を示し、遠心分離のハードルを取り除きました。欧州保健データスペース内の欧州ガイダンスは、プライバシーコンプライアンスと遠隔サンプリングを整合させ、スポンサーの信頼を高めています。米国のがん患者の5%未満が歴史的に試験に登録されてきたことから、遠隔サンプリングは適格性を拡大し、募集の多様性を高めています。これらの圧力は、検体採取カード市場全体での継続的な需要を高めています。

検体採取カード市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 少量スポットの分析感度の限界 | -0.8% | 先進市場における高度な診断に特に影響するグローバル市場 | 短期(2年以内) |

| 自己採取デバイスに関する規制の不確実性 | -0.6% | 北米・欧州連合の規制管轄区域、グローバル市場への波及あり | 中期(2〜4年) |

| 高品質コットンリンターフィルターペーパーの供給制約 | -0.4% | アジア太平洋地域の生産拠点に集中した影響を持つグローバル製造センター | 短期(2年以内) |

| 容量測定マイクロサンプリングデバイスとの競合 | -1.1% | 研究開発支出が高い先進医療市場、グローバルに拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

少量スポットの分析感度の限界

カードが数マイクロリットルしか採取しない場合、低存在量バイオマーカーの検出は依然として困難です。心代謝研究では、脂質パネルが静脈採血と比較して性能が劣ることが判明し、容量とマトリックス効果が関与していることが示唆されました。多国間品質監査では、患者DBSカードの46%が受け入れ基準を満たさず、多くの場合、不正確な充填パターンや不適切な乾燥環境が原因であることが報告されました。小児薬物モニタリングはサブマイクロリットルの採取に苦労しており、投与エラーを避けるために厳格な検証が必要です。施設間習熟度研究では、全血と比較してCV範囲が広いことが明らかになり、調和されたプロトコルの必要性が強調されました。これらの限界は、検体採取カード市場における非現実的に高い期待を抑制しています。

自己採取デバイスに関する規制の不確実性

FDAはいくつかの自己採取プラットフォームを認可しているものの、政策は流動的なままです。提案されているLDT改革には、検体採取キット監督を通じたバックアップ執行が含まれており、将来の申請に曖昧さをもたらしています。欧州連合の規制当局も同様にIVDR移行経路を調整しており、革新者は進化する基準に先手を打って設計する必要があります。スタートアップ企業は在宅使用ラベリングを満たすための追加研究に資金を投じなければならず、市場投入までのコストが上昇しています。グローバルディストリビューターは米国および欧州連合の先例を注視し、明確さが生まれるまで大規模な調達取引を遅らせています。このスタートストップ環境は、検体採取カード市場の一部の収益獲得を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

検体採取カード場セグメント分析

カードタイプ別:

DBS優位性が唾液イノベーションに直面乾燥血液スポット形式が最大の収益を生み出し、2024年の検体採取カード市場規模の61.38%を占めました。これは、新生児スクリーニングおよび治療モニタリング全体での数十年にわたる検証が臨床的信頼を確立したためです。それでも、唾液カードは患者に優しい自己採取が遠隔医療モデルと一致することから、9.42%のCAGRで急速に台頭しています。プロテインセーバーカードおよびFTA核酸カードは、ゲノミクスアッセイのためのDNA安定化を必要とする研究ニッチに対応し、乾燥血漿スポット設計はヘマトクリットフリーの分析物を必要とするウイルス学研究室に訴求しています。パターン化された血漿分離層や脂質特異的コーティングなどの継続的な改良は、既存企業が容量測定吸収デバイスに対してテリトリーを守る方法を示しています。このセグメントのイノベーションペースは、従来の紙ベースのDBSが消滅するのではなく、新しいポリマーと共存することを示唆しており、検体採取カード市場の堅固な収益コアを維持しています。

競争軸は付加価値機能に傾いています。パターン化された乾燥血漿スポットカードは、標準的な分離キットと比較してHIVウイルス量の精度が高いことが実証されました。Ahlstromのリピッドセーバーは脂肪酸分析に拡張し、栄養研究者にターンキーオプションを提供しました。メーカーはセルロースと合成繊維を混合して高スループット自動化パンチに耐えられるようにし、労働効率を追求する研究室に対応しています。このような製品の多様化は再注文サイクルを更新し、価格の回復力を維持し、検体採取カード市場の長期的な価値を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サンプルタイプ別:

血液の優位性が唾液の成長に挑戦される血液は2024年の売上の76.42%を占め、比類のないバイオマーカーの幅と定着した臨床プロトコルを反映しています。唾液の8.89%のCAGRは、感染症および遺伝的リスクスクリーニングにおける無痛採取の勢いを示しています。尿は、分析物が循環するのではなく排泄される代謝および環境検査における専門的なオプションとして残り、脳脊髄液または滑液カードは超ニッチな研究領域に対応しています。新型コロナウイルス感染症(COVID-19)が唾液の受容を加速させ、Sarstedtの検証済みコンテナが分子アッセイの物流を簡素化しました。栄養科学研究では現在、DBSから食事性脂質シグネチャーを定量化し、血液の用途を公衆衛生栄養に拡大しています。研究が乾燥血液内の細胞外小胞を発見するにつれて、高価値の腫瘍学および出生前診断が血液のシェアをさらに高める可能性がありますが、唾液は消費者キットでの量を侵食し続け、検体採取カード市場内で健全な内部競争を維持するでしょう。

セグメント参加者はサンプルタイプの多様性によって差別化しています。モジュール式マトリックスまたはデュアルサンプルゾーンを提供するカードプラットフォームは、マルチオミクスグラントおよびCRO契約を獲得しています。製薬スポンサーは、試験バイオバンクを将来に備えるためにサンプル非依存型設計を好みます。クロスコンパチブルな形式を設計できるベンダーは、標準治療が進化するにつれて増分シェアを獲得し、検体採取カード市場全体で重複する収益層を生み出すでしょう。

用途別:

新生児スクリーニングがリード、感染症が加速新生児スクリーニングは2024年の価値の39.81%をもたらし、先進国での普遍的な義務化とアジアおよびラテンアメリカ全体での拡大パイロットによって推進されました。感染症診断は、抗生物質耐性サーベイランスとパンデミック対策予算を通じて8.12%のCAGRで追いついています。法医学・法執行機関の研究室は、証拠保管の完全性を維持するためにDNA安定カードに依存しています。創薬および分散型臨床試験プロトコルは、患者エンゲージメントを合理化するために遠隔カードを活用しています。治療薬物モニタリングは在宅投与アドヒアランスプログラムから恩恵を受け、慢性疾患のクリニック訪問を減らしています。

BeginNGSのようなゲノム新生児パイロットは、迅速な診断ターンアラウンドと医療費節約を示し、政策採用を支持しています。機械学習で強化された代謝スクリーニングは感度を93.42%に改善し、再検査の不安を最小化しました。多重核酸検査のFDA分類は現在、前提条件となるカード検証を参照しており、規制上のプルスルーを組み込んでいます。これらの収束するトレンドは、試薬とカードの継続的な消費を高め、検体採取カード市場の複数年にわたる上昇余地を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

病院がリード、在宅検査が急増病院・クリニックは2024年の調達の44.31%を吸収し、定着した検査室ネットワークと償還の親しみやすさを反映しています。在宅・遠隔医療検査サービスは、保険会社が患者の自宅から郵送された慢性疾患パネルを償還するにつれて、9.74%のCAGRで成長をリードしています。診断参照検査室は処理のバックボーンとして機能し、学術センターは次世代分析のパイオニアとなり、その後商業キットに普及しています。

製薬・バイオテクノロジースポンサーは適応型試験でカードを使用し、地理的な登録障壁を縮小しています。法医学機関は死亡調査において体液スワブDNAカードを標準化し、堅固な証拠保管材料への需要を強化しています。米国国立標準技術研究所(NIST)のロードマップはAI支援証拠ワークフローを強調しており、デジタルトレーサビリティのための将来のカード要件を示しています。これらの関係者は総じて、検体採取カード市場全体での安定したユニット回転を保証しています。

地域分析

北米の検体採取カード市場

北米は2024年に36.43%の収益シェアをもたらした。これは、新生児スクリーニングの強固な義務化、分散型臨床試験の高い集積度、およびFDAの明確な承認経路が調達サイクルを強化したためである。全米アカデミーズの2025年ロードマップは、DBS(乾燥血液スポット)プロトコルを通じた新生児カバレッジ98%超の維持を求め、継続的な卓越性を促している。カナダとメキシコは地域スクリーニングの拡大を通じて段階的な需要量を加えているが、償還制度の不均一性が均一な普及を抑制している。より広範なLDT改革の枠組みにおける検体採取キットへのFDA監督は、短期的なコンプライアンスコストをもたらすものの、最終的には製品の標準化を促進し、検体採取カード市場への信頼を強固なものとしている。

アジア太平洋地域の検体採取カード市場

アジア太平洋地域は最も成長の速い地域であり、インド、中国、日本が広範なスクリーニングおよびデジタルヘルスプラットフォームへの資金投入を進める中、7.33%のCAGRで拡大している。インドの嚢胞性線症イニシアチブおよびタイのほぼ全域をカバーする農村部スクリーニングは、規模拡大の可能性を示している。中国の都市部病院は、増大する非感染性疾患の負担に対応するため、マイクロ流体DBS自動化への投資を進めている。日本のライソゾーム病スクリーニングは、高マージンのカードバリアントを牽引する高度な多疾患プロトコルを示している。同地域の医薬品アウトソーシングハブは、多国間の腫瘍学および代謝疾患試験におけるリモートバイオサンプリングの需要を喚起し、検体採取カード市場の将来的な上昇余地を強化している。

欧州・中東・アフリカおよびラテンアメリカの検体採取カード市場

欧州は安定した代替需要を示しており、イタリアの5年間プログラムでは343,507人の新生児がスクリーニングを受け、オランダはDBS DNAのNGSワークフローを先駆的に導入している。欧州健康データスペースは国境を越えたバーチャル試験の運営を円滑化し、汎EU研究向けのカード購入を促進している。中東・アフリカ市場は徐々に拡大しており、サウジアラビアの18疾患パネルの展開がその典型例ある。メキシコの政策的関心の再活性化を背景に、ラテンアメリカは資金調達の安定性を条件とした潜在的な上昇余地を有している。これらの地域全体が、検体採取カード市場のグローバルに多様化した成長を確かなものとしている。

競争環境

市場は中程度に分散したままです。Revvity、Danaher、Thermo Fisher Scientificが大量生産層を支え、グローバルな流通とアッセイポートフォリオを使用してシェアを守っています。Thermo Fisherの2024年のOlinkの31億米ドルの買収はプロテオミクス統合を強化し、垂直的な深化を示しています。Danaherは2つのCLIA認定イノベーションセンターを開設し、コンパニオン診断の共同開発を加速させ、検体カードを精密医療ロードマップと整合させました。NeoteryzやCapitainer ABなどの専門企業は、VAMS精度を活用して分散型試験契約に参入しています。DBS System SAとAhlstromは、それぞれ基材エンジニアリングと脂質特異的コーティングを通じてニッチを開拓しています。

大手プレーヤーが技術的ギャップを埋めるにつれて、戦略的統合が数年ごとに循環しています。Regeneronの2025年の23andMeの資産購入はゲノムインフラの拡大を例示していますが、買収の状況は純粋な量の獲得よりもプラットフォームの収束を中心に展開しています。ベンダーはますます分析、クラウドポータル、物流をバンドルし、より粘着性の高い顧客関係を構築しています。ホワイトスペースの機会は、カード飽和のAI強化画像分析、法医学的保管のためのブロックチェーントレーサビリティ、およびスマートフォン支援自己採取コーチングにあります。成功した革新者は、これらのデジタル層を堅固な規制ドシエと調和させ、検体採取カード市場内でプレミアム価格を獲得するための前提条件となるでしょう。

価格ダイナミクスは差別化された技術を優遇しています。従来のプレーンペーパーDBSカードは中程度のコモディティ圧力に直面していますが、カスタマイズされた化学はマルチオミクス用途でプレミアムを獲得しています。VAMSプロバイダーは定量的精度と低いサンプル拒否率を通じてより高い平均販売価格(ASP)を正当化し、製薬CROに響いています。低・中所得国の地域ディストリビューターはコスト効率の高いバンドルを活用して公衆衛生入札に参入し、時にはジェネリックカードをプライベートラベルで提供しています。競争の激化にもかかわらず、多様化した既存企業は試薬と分析機器のクロスセルによってマージンを維持し、検体採取カード市場全体で持続的な収益ストリームを確保しています。

検体採取カード業界リーダー

Revvity

Danaher

Qiagen

Thermo Fisher Scientific

Ahlstrom

- *免責事項:主要選手の並び順不同

本レポートで取り上げた検体採取カード市場の企業

- Agilent Technologies

- Ahlstrom

- Bio-Rad Laboratories

- Capitainer AB

- Danaher

- DBS System SA

- Eastern Business Forms

- Roche

- GE Healthcare

- Merck

- Neoteryx

- QIAGEN

- Revvity

- Sarstedt AG & Co.

- Shimadzu Diagnostics

- Spot On Sciences

- Thermo Fisher Scientific

- U-Bio Meditech

- West Pharmaceutical Services

検体採取カード市場における最近の業界動向

- 2025年2月:AhlstromのリピッドセーバーおよびFDA クラスI登録を受けた関連生体サンプル採取カードが製品の安全性とコンプライアンスを検証しました。

- 2024年9月:Agilentはカリフォルニア州にバイオファーマCDxサービス研究所を開設し、医薬品開発者のコンパニオン診断パイプラインを支援しました。

世界の検体採取カード市場レポートの範囲

セグメンテーションの概要

| 乾燥血液スポット(DBS)カード |

| FTA核酸カード |

| プロテインセーバーカード |

| 乾燥血漿スポットカード |

| 唾液採取カード |

| 尿採取カード |

| その他の特殊カード |

| 血液 |

| 唾液 |

| 尿 |

| その他の体液 |

| 新生児スクリーニング |

| 感染症診断 |

| 法医学・法執行 |

| 創薬・臨床試験 |

| 治療薬物モニタリング |

| ゲノミクス・プロテオミクス研究 |

| 環境・獣医診断 |

| その他の用途 |

| 病院・クリニック |

| 診断検査室 |

| 研究・学術機関 |

| 法医学研究室 |

| 製薬・バイオテクノロジー企業 |

| 在宅・遠隔医療検査サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| カードタイプ別 | 乾燥血液スポット(DBS)カード | |

| FTA核酸カード | ||

| プロテインセーバーカード | ||

| 乾燥血漿スポットカード | ||

| 唾液採取カード | ||

| 尿採取カード | ||

| その他の特殊カード | ||

| サンプルタイプ別 | 血液 | |

| 唾液 | ||

| 尿 | ||

| その他の体液 | ||

| 用途別 | 新生児スクリーニング | |

| 感染症診断 | ||

| 法医学・法執行 | ||

| 創薬・臨床試験 | ||

| 治療薬物モニタリング | ||

| ゲノミクス・プロテオミクス研究 | ||

| 環境・獣医診断 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 研究・学術機関 | ||

| 法医学研究室 | ||

| 製薬・バイオテクノロジー企業 | ||

| 在宅・遠隔医療検査サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の検体採取カード市場の規模はどのくらいですか?

検体採取カード市場規模は2025年に4億9,096万米ドルに達し、2030年までに6億2,851万米ドルに達すると予測されています。

最も多くの収益を生み出すカードタイプはどれですか?

乾燥血液スポット形式が2024年の収益の61.38%を占め、主要なカードタイプとなっています。

アジア太平洋地域が最も急速に成長しているのはなぜですか?

政府が資金提供する新生児スクリーニングの展開と分散型試験への製薬投資が、2030年にかけて7.33%のCAGRを推進しています。

従来のDBSカードに挑戦している技術は何ですか?

容量測定吸収マイクロサンプリングは標準化された容量と高い定量的精度を提供し、製薬スポンサーの関心を集めています。

最も急速に進歩しているエンドユーザーセグメントはどれですか?

消費者が利便性重視の自己採取キットを採用するにつれて、在宅・遠隔医療検査サービスは9.74%のCAGRで拡大すると予測されています。

市場成長に直面している主な制約要因は何ですか?

少量スポットの分析感度の限界は、特に高度な精密医療アッセイにおいて、希少バイオマーカーの検出を妨げる可能性があります。

最終更新日: