生物学的検体採取キット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.41 十億米ドル |

| 市場規模 (2031) | 19.68 十億米ドル |

| 成長率 (2026 - 2031) | 7.97% CAGR |

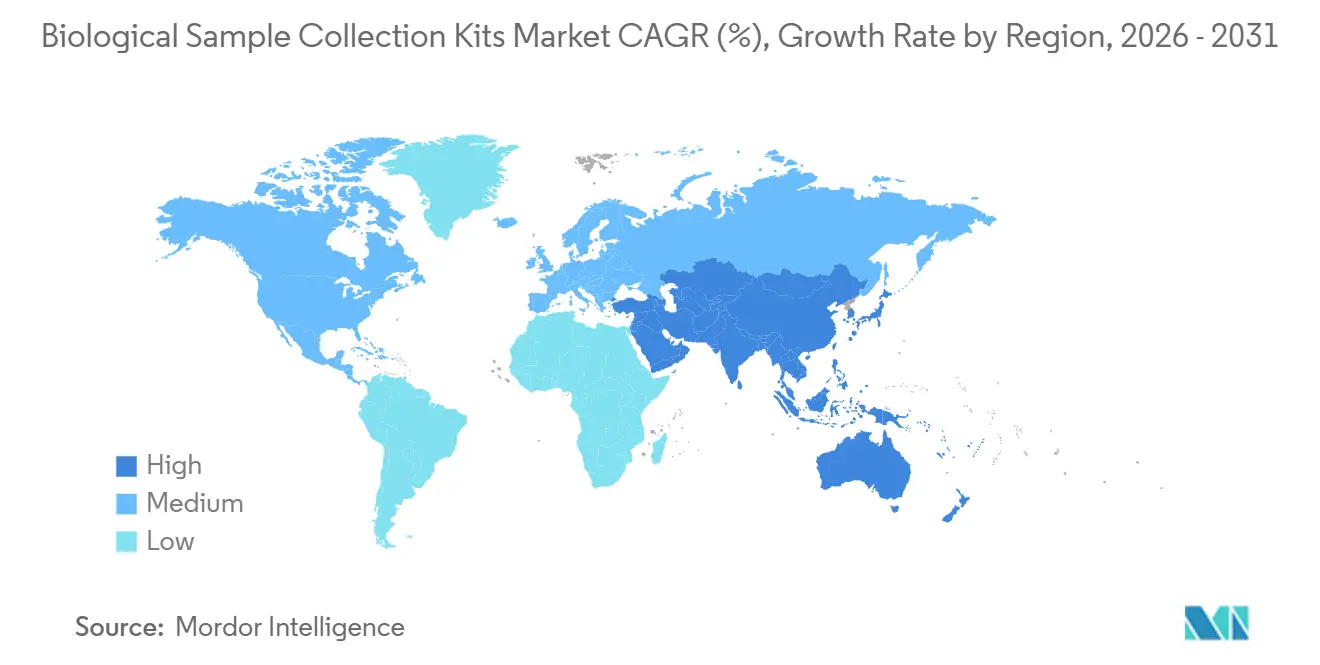

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物学的検体採取キット市場分析

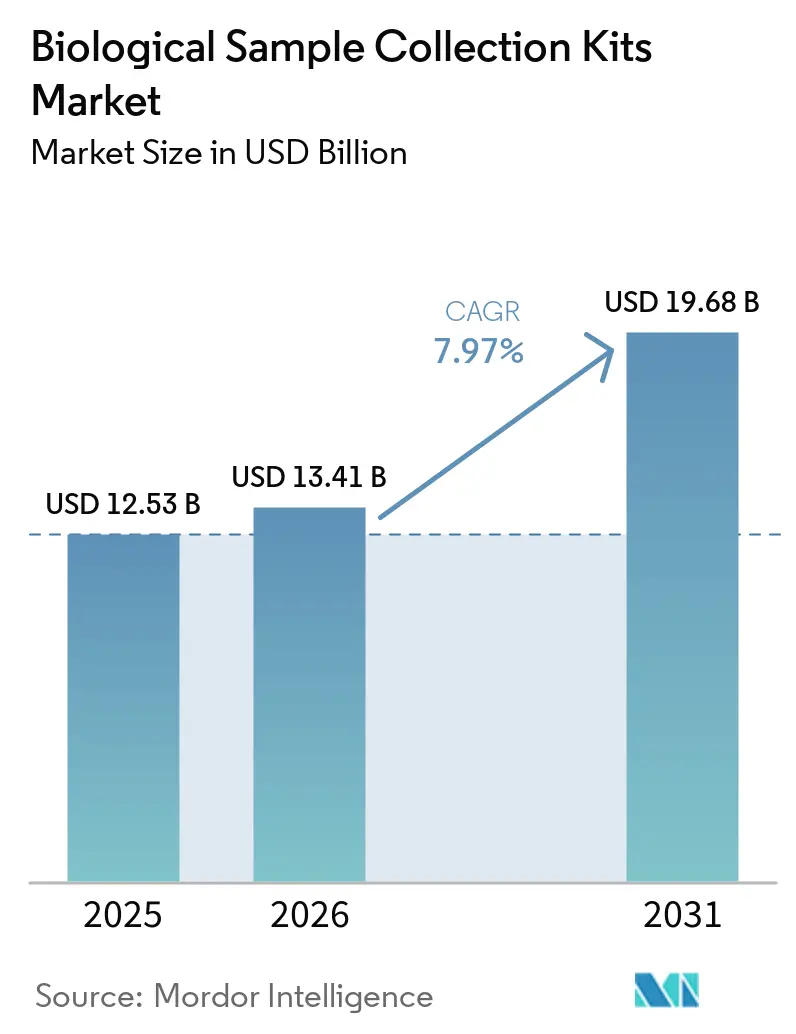

生物学的検体採取キット市場規模は、2025年の125億3,000万USD、2026年の134億1,000万USDから、2031年までに196億8,000万USDへと拡大し、2026年から2031年にかけてCAGR 7.97%を記録する見込みです。

感染症サーベイランス、分散型臨床研究、在宅診断の継続的な融合により、在庫サイクルが落ち着きを取り戻す中でも需要量は高水準を維持しています。閉鎖系安全機能を備えた血液採取フォーマットは、検査室が溶血を低減し、針刺し事故を防止し、OSHA血液媒介病原体基準を遵守しようとしているため、市場シェアを拡大しています [1]労働安全衛生局、「血液媒介病原体基準」、osha.gov。呼吸器系およびSTI検査の普及により、診断用途が需要を牽引しており、遺伝子スクリーニングおよびリキッドバイオプシープログラムがキット需要量を追加的に押し上げています。米国および欧州における分散型試験に関する規制の明確化により、自己採取デバイスへの新たな機会が開かれており、冷凍輸送コストを不要とする常温安定化学物質が、総所有コストを重視した購買基準へのシフトを促しています。

主要レポートのポイント

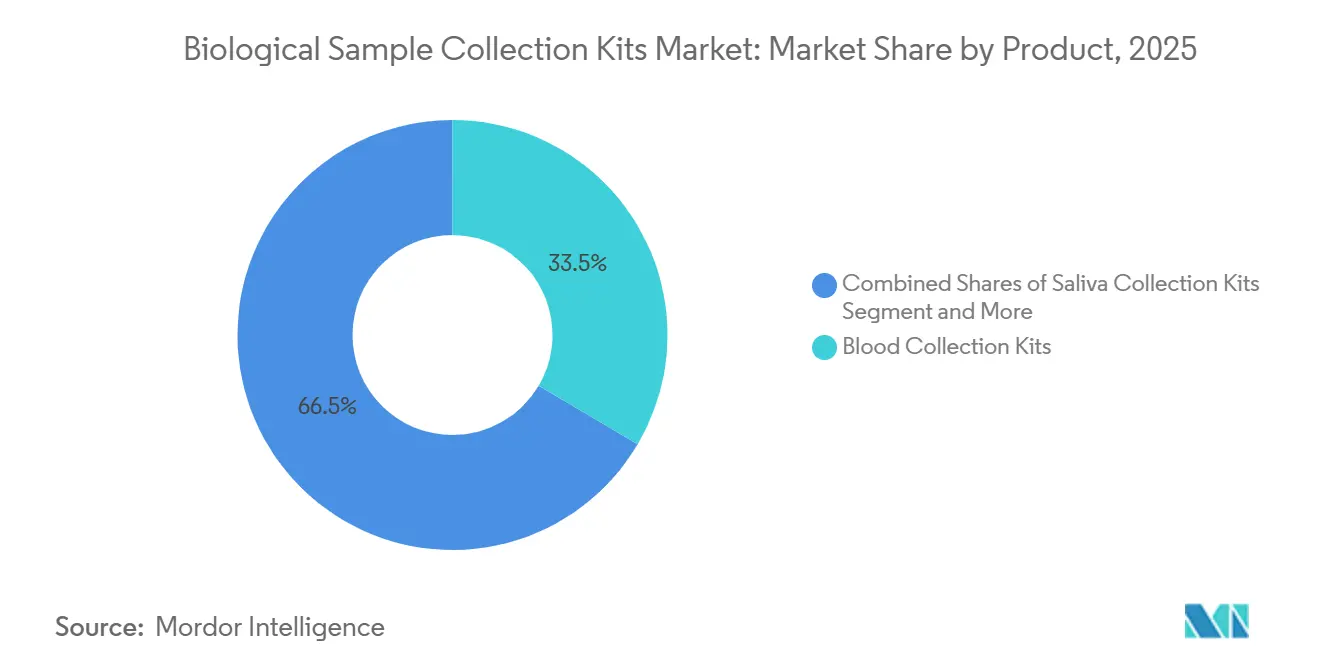

- 製品別では、血液採取キットが2025年の生物学的検体採取キット市場シェアの33.48%を占めてトップとなり、2031年にかけてCAGR 8.34%で成長する見込みです。

- 用途別では、診断が2025年の売上高の45.84%を占め、2031年にかけてCAGR 8.12%で拡大しています。

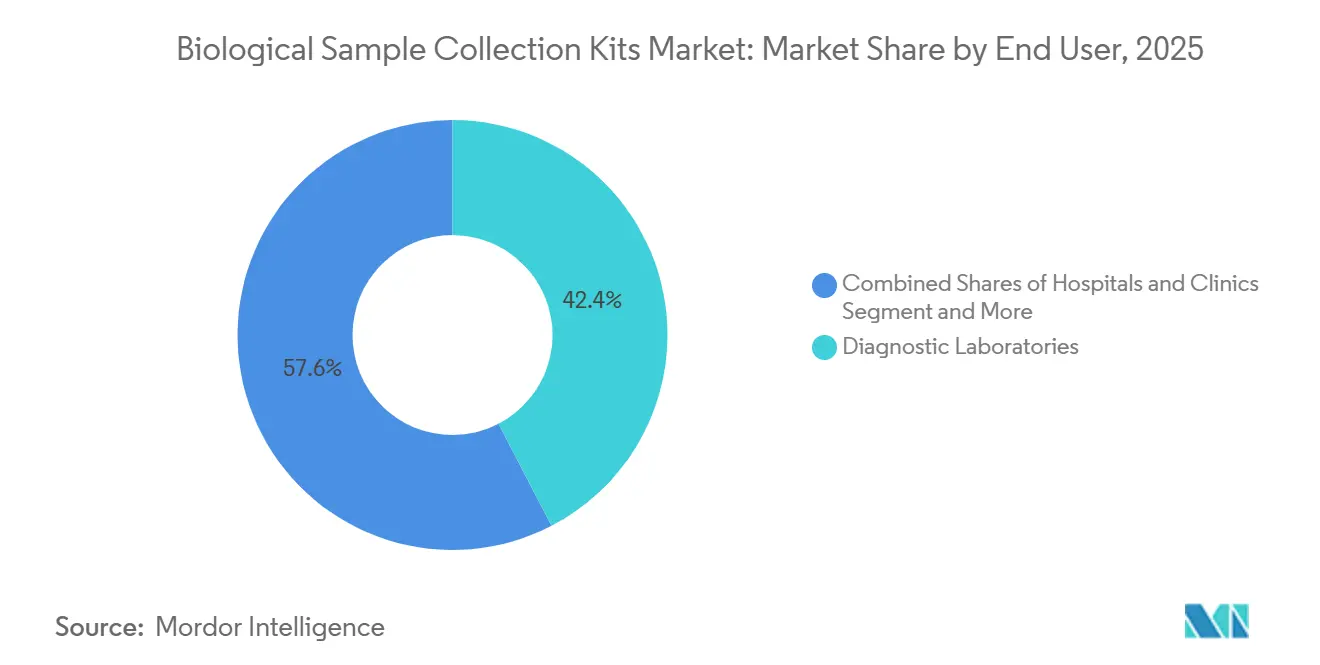

- エンドユーザー別では、診断検査室が2025年の売上高の42.38%を占め、同期間においてCAGR 8.53%で成長しています。

- 地域別では、北米が2025年の売上高の44.25%を占めており、アジア太平洋地域がCAGR 8.48%で最も急速に成長する地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生物学的検体採取キット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 診断および分散型試験における在宅/遠隔採取への急速なシフト | +1.8% | 北米と欧州が先行し、アジア太平洋地域での普及が加速 | 短期(2年以内) |

| バリデーション済み採取キットを必要とする遺伝子検査(NIPT、PGx、腫瘍学)の拡大 | +1.5% | 償還制度が整備された高所得市場に集中したグローバル展開 | 長期(4年以上) |

| コールドチェーン依存を低減する常温安定核酸化学物質 | +1.3% | グローバル、分散型試験スポンサーおよびテレヘルスネットワークでの早期採用 | 中期(2〜4年) |

| キット需要を支える持続的な感染症検査量(呼吸器系、STI) | +1.2% | グローバル、北米および欧州で高水準の需要量 | 中期(2〜4年) |

| サーベイランスおよび備蓄態勢のための政府調達(備蓄、センチネルネットワーク) | +1.1% | 北米、欧州、アジア太平洋地域の政府保健機関 | 短期(2年以内) |

| 前分析を標準化するバイオバンキングおよび精密医療プログラム | +0.9% | 北米、欧州、および一部のアジア太平洋ハブ(シンガポール、オーストラリア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な感染症検査量によるベースライン需要の維持

COVID-19の正常化後も、呼吸器系および性感染症プログラムがキット受注を下支えし続けています。米国疾病予防管理センター(CDC)は2024年にクラミジア、淋病、梅毒の合計220万件を記録しており、年間9%の減少にもかかわらずパンデミック前の水準を上回っています [2]米国疾病予防管理センター、「性感染症サーベイランス2024」、cdc.gov。インフルエンザH3N2サブクレードKおよびSARS-CoV-2 BA.3.2系統が2025年初頭に地域的な検査急増を引き起こし、スワブおよびウイルス輸送キットの需要を押し上げました。WHO インフルエンザネットワークは標準化されたスワブプロトコルに依存しており、インフルエンザA/B、RSV、SARS-CoV-2を検出する多重呼吸器パネルには、複数のターゲットにわたって核酸を保護するバリデーション済みキットが必要です。国家データベースに情報を提供するセンチネル検査室は、2028年まで中一桁台のスワブキット需要量の成長を維持すると予測されています。メーカーは、2021〜2022年に見られた過剰在庫サイクルを回避するため、この安定した需要とリーン在庫管理のバランスを取っています。

在宅および遠隔採取への急速なシフト

自己採取デバイスが診断ワークフローを再構築しています。米国食品医薬品局(FDA)は2025年5月にTeal HealthのWandを在宅HPVスクリーニング用として承認し、臨床医サンプルとの一致率は96%であり、ユーザーの大多数が在宅検査によりスクリーニングを継続できると回答しました [3]米国食品医薬品局、「FDAが初の在宅HPVスクリーニング採取キットを承認」、fda.gov。同局の2024年9月のガイダンスは、選定された製品について完全分散型試験を正式に許可し、患者の移動負担を軽減し、登録期間を短縮しています。欧州の規制当局は、施設訪問と遠隔サンプリングを組み合わせたハイブリッドデザインを支持しています。スポンサーは検体品質を確保するために参加者を訓練する必要がありますが、施設間接費の削減によるコスト節約と地理的に分散した患者へのアクセス能力が、追加的な複雑さを上回っています。テレヘルスプラットフォームは現在、採取キットをビデオガイダンスおよび料金前払いの返送と組み合わせ、分析のためにCLIA検査室に直接連携しています。

遺伝子検査の拡大

非侵襲的出生前検査は急速に成長しており、無細胞DNAの分解を防ぐ安定化チューブで母体血液を採取した場合、21トリソミーの感度は99.3%を超えます。FDAが承認した消費者向け薬理ゲノミクスパネルは、常温輸送中のDNA完全性を維持する唾液キットに依存しており、腫瘍学的リキッドバイオプシーでは、処理前数日間にわたって循環腫瘍DNAを保存するための添加剤が必要です。BLOODPACコンソーシアムは最小技術データ要素を公表しており、多くの試験スポンサーがこれを事実上の標準として採用しています。分析証明書を提供し、ロット間の一貫性を証明できるキットサプライヤーは、分散型腫瘍学研究および精密医療クリニックの優先ベンダーとなりつつあります。

コールドチェーン依存を低減する常温安定核酸化学物質

常温保存は生物学的検体採取キット市場のコスト構造を変えつつあります。MerckのRNAstableマトリックスはRNAを室温で29ヶ月間維持し、ImageneのDNAshellプラットフォームは推定3万8,000年の半減期で15年間の安定性を記録しています。ドライアイス輸送を排除することで総物流コストを大幅に削減でき、厳しい予算で運営する小規模テレヘルスプロバイダーや分散型試験スポンサーにとって魅力的です。輸送の迅速化と破損の低減により、キットが溶けた保冷剤や結露とともに届くことがなくなるため、患者体験も向上します。調達チームは単価だけでなく生涯所有コストを比較し始めており、先行する化学物質に戦略的優位性をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自己採取デバイスに対するIVDR/FDA適合コストおよび文書化の複雑さ | -1.4% | 欧州(IVDR)、北米(FDA 510(k))、アジアの輸出業者への波及 | 短期(2年以内) |

| スワブ/VTMにおける価格圧力と入札主導のコモディティ化 | -0.8% | グローバル、政府入札および病院グループ購買組織で最も顕著 | 中期(2〜4年) |

| 原材料の価格変動(医療グレードポリマー、フロッキング繊維)によるマージン圧迫 | -0.6% | グローバル、アジア太平洋地域のポリマーメーカーへのサプライチェーン集中 | 短期(2年以内) |

| パンデミック後の在庫正常化とデストッキングサイクル | -0.9% | グローバル、2021〜2022年に備蓄がピークに達した北米および欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IVDRおよびFDA適合コストによる業界再編圧力の増大

欧州の体外診断規制(IVDR)は、認証機関の監督対象を検査の約10%から80〜90%に拡大し、認証には現在13〜18ヶ月を要し、総費用は5万ユーロ(58,800USD)を超えることが多くなっています。EUDAMEDデータベースは2026年5月28日に義務化され、企業はラベリングおよびサーベイランスデータをアップロードすることが求められます。多数のメーカーがコストを検討した後に一部の製品ラインを廃止しており、レガシーキットの一時的な不足につながっています。

米国でも同様の圧力が存在し、自己採取デバイスの510(k)申請にはヒューマンファクターデータおよび市販後計画が必要です。専任の規制チームを持たない小規模ベンダーは合併を進めるか、完全に撤退しており、業界集中度が高まっています。

原材料の価格変動によるマージン圧縮

医療グレードのポリプロピレンおよびポリエチレンの価格は依然として原料価格の動向に連動して変動しており、特殊フロッキング繊維は2020〜2021年の需要急増時に深刻な不足を経験しました。供給能力は正常化しましたが、高品質繊維のリードタイムは依然として長く、汎用スワブメーカーは病院および政府入札において積極的な価格上限に直面しています。サプライヤーは低量SKUを削減し、独自の化学物質がプレミアム価格を正当化する高マージンの乾燥血液スポットカードおよび常温安定チューブを重視しています。このシフトは、精密医療コホートを対象とした統合バーコード、改ざん防止シール、プレフィルドバッファーを優先する製品ロードマップに反映されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:血液採取が主導し、特殊フォーマットがシェアを拡大

血液採取キットは2025年の売上高の33.48%を占め、この生物学的検体採取市場のセグメントはCAGR 8.34%で2031年まで成長しています。血液採取デバイスの生物学的検体採取キット市場は、病院が従来設計と比較して傷害を71%削減する安全針を義務付けるにつれて拡大しています。スワブおよびウイルス輸送キットは呼吸器系およびSTIサーベイランスの中核を担っていますが、入札主導の価格圧縮に直面しています。唾液キットは消費者向けゲノミクスおよびホルモン検査を活用しており、23andMeはFDA承認の薬理ゲノミクスパネルに独自チューブを使用しています。

特殊フォーマットはバリューチェーンの上位に移行しています。かつて新生児スクリーニングに限定されていた乾燥血液スポットカードは、FDAの2024年生体分析ガイダンスを受けて分散型薬物動態研究を支援するようになっています。頬粘膜スワブDNAキットは引き続き法医学および親子鑑定の基盤となっており、尿採取容器は薬物スクリーニングを支援しています。便および腸内細菌叢キットは大腸がんスクリーニングおよび炎症性腸疾患モニタリングに向けて台頭していますが、ほとんどの製品は依然として研究用途を対象としています。これらのキットのCLIAバリデーションを取得できるベンダーは、大きなホワイトスペースの可能性を持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:診断がリードし、分散型試験が加速

診断は2025年の売上高の45.84%を占め、CAGR 8.12%で拡大しており、生物学的検体採取キット市場を感染症および遺伝子スクリーニングプログラムの中心に位置づけています。FDAのHPV在宅採取承認は、自己採取に対する患者の意欲を示し、多重呼吸器パネルはキット仕様を入札文書に組み込んでいます。研究・学術分野はISO 20070:2025容器要件に基づく標準化プロトコルを実施しています。

臨床および分散型試験は最も急速に成長しているサブセグメントを形成しています。1,370件の米国分散型試験の分析では、2000年から2023年の間に大多数がデジタルツールを使用し、21%がデバイスエンドポイントを含んでいたことが判明しました。遠隔検体採取は、移動コストが参加を妨げる腫瘍学および希少疾患研究における脱落率を低下させます。ただし、スポンサーはデータの完全性を確保するために地域検査室を監査するか、中央施設への検証済み輸送を手配する必要があります。消費者向けゲノミクスおよびウェルネス事業者は引き続き唾液および頬粘膜スワブキットに依存していますが、ウェルネス検査の償還は断片的です。

エンドユーザー別:検査室の統合とテレヘルス事業者の台頭

診断検査室は2025年の売上高の42.38%を占め、地域の基準検査室が統合して分子検査メニューを拡大するにつれて、2031年まで CAGR 8.53%で成長すると予測されています。溶血低減機能を備えた閉鎖系血液採取チューブは現在、入札における標準要件となっています。学術機関およびバイオバンクはISBERのベストプラクティスに従い、バーコード付きキットおよび分析証明書を要求しており、小規模サプライヤーへの参入障壁を高めています。

製薬スポンサーは遠隔試験向けにより多くのキットを調達しており、在宅自己採取プラットフォームが最も急速に成長するエンドユーザーとして位置づけられています。テレヘルス企業は、患者が採取手順を案内し返送率を追跡するモバイルアプリとキットを組み合わせています。CLIA検査室とのパートナーシップにより、輸送距離を短く保ちながらコンプライアンスを確保するモデルが確立されており、規制フレームワークの成熟に伴い米国以外にも普及することが期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の世界売上高の44.25%を占め、確立された診断インフラと高い一人当たり医療費を反映しています。米国保健福祉省は2025年にH5N1対策として3億600万USDを充当し、そのうち800万USDをキット製造に割り当てました。CDCの疫学・検査室能力プログラムは2024年に3億6,400万USDを供給し、州立検査室全体の検体物流を改善しました。在宅HPVスクリーニングおよび薬理ゲノミクス検査の規制承認が自己採取をさらに普及させており、分散型試験スポンサーは冷凍輸送を回避するために常温安定チューブに大きく依存しています。

アジア太平洋地域はCAGR 8.48%で最も急速に成長する地域であり、2025年の生物学的検体採取キット市場において相当なシェアを占めています。インドのPM-ABHIMは2025年度に地区検査室の整備に4,770億インドルピー(5億7,000万USD)を配分し、前年比で大幅な増加となりました。2026年度連邦予算はBio SHAKTIに1兆インドルピーを拠出して1,000の試験サイトを整備し、生産連動型インセンティブ制度は体外診断デバイスに向けて342億インドルピーを誘導しています。中国は地域ゲノミクスセンターを展開しており、2023年末に発売された日本の多重遺伝子ポイントオブケアデバイスが腫瘍学および出生前検査全体で唾液および血液キットの需要を刺激しています。

欧州は依然として大きな市場ですが、IVDR関連の諸費用により成長が抑制されており、多数の企業が一部製品を廃止しています。認証待ちの行列と認証機関の限られた処理能力が市場参入を長期化させ、大手既存企業へのシェア集中を促しています。中東・アフリカおよび南米は普及曲線の初期段階にあり、サーベイランスのための政府調達およびドナー資金による疾病プログラムがベースラインの需要量を安定させており、民間診断チェーンが高品質採取キットを必要とする分子パネルを徐々に追加しています。

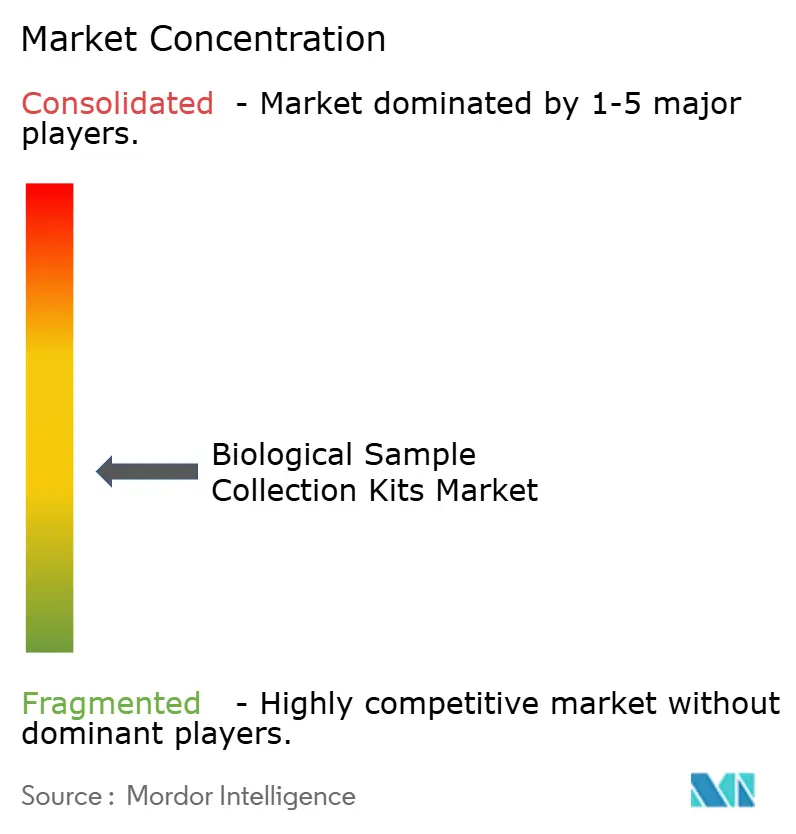

競合環境

生物学的検体採取キット市場は中程度に分散しています。大手プレーヤーは規制適合、流通、垂直統合生産においてスケールメリットを維持しています。同時に、地域の専門企業は乾燥血液スポットカードや常温安定核酸チューブなどのニッチ分野で成長しています。MerckのRNAstableおよびImageneのDNAshellは、室温での長期安定性を中心に価値提案を再定義しています。これらの化学物質は物流コストとターンアラウンドタイムを削減し、全国規模で単一患者向けキットを発送する分散型試験スポンサーおよびテレヘルス事業者に響く利点をもたらしています。

戦略的動向は垂直統合を中心に展開しています。複数の大手メーカーがCLIA検査室を保有し、キット供給から検査報告までのターンキーソリューションを提供できるようになっています。中小企業はEUDAMEDの期限に先立ってISO 13485認証および認証機関承認を取得しようとしています。BDの受動的引き込み式針は2025年11月に承認され、病院安全委員会の要件を満たす漸進的イノベーションの典型例です。23andMeなどの消費者向けゲノミクスブランドは、供給を確保し独自の化学物質を保護するためにキット設計への後方統合を進めています。

常温安定技術はコラボレーションも促進しています。Exact Sciencesは2025年9月にテレヘルスプラットフォームと提携し、大腸がんスクリーニング向けの在宅便採取を提供し、デジタル指示を統合して返送率を向上させました。Thermo Fisherの2026年2月の生産能力拡張は、同じ分散型試験およびテレヘルス顧客基盤を対象としており、大手既存企業が遠隔サンプリングの持続的成長に向けてどのように位置づけているかを示しています。

生物学的検体採取キット産業のリーダー企業

Becton, Dickinson and Company

F. Hoffmann-La Roche

QIAGEN

Thermo Fisher Scientific

Danaher Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Thermo Fisher Scientificは、常温安定チューブおよびマイクロサンプリングラインを新設し、北米のキット製造を拡大する予定で、2026年第4四半期に出荷開始予定です。

- 2026年12月:F. Hoffmann-La Rocheは、年間50万検体を取り扱う欧州バイオバンクコンソーシアムにISO 20070準拠の血液および唾液キットを供給する複数年契約を締結しました。

- 2025年11月:Becton, Dickinson and Company(BD)は、針刺し事故率をさらに低下させることを目的とした受動的引き込み式安全血液採取針についてFDA 510(k)承認を取得しました。

世界の生物学的検体採取キット市場レポートの調査範囲

本レポートの調査範囲として、生物学的検体採取キットとは、血液、唾液、尿、便、組織などの各種検体をドナーから採取し、安定化させ、分析のために検査室へ輸送するために設計された専門的な医療・研究ツールです。これらのキットは、標準化されたプロトコルに従って取り扱われなければ急速に分解するDNAやRNAなどの生体分子の完全性を確保するために不可欠です。

生物学的検体採取キット市場は、製品、用途、エンドユーザー、地域によって区分されています。製品別では、血液採取キット、スワブおよびウイルス輸送キット、唾液採取キット、乾燥血液スポット(DBS)採取カード/キット、頬粘膜スワブDNA採取キット、尿採取キット、便/腸内細菌叢採取キットに区分されています。用途別では、診断、研究・学術、バイオバンキング・バイオリポジトリ、臨床試験・分散型試験、法医学・法執行、消費者向けゲノミクス・ウェルネス検査に区分されています。エンドユーザー別では、病院・クリニック、診断検査室、学術・研究機関、バイオバンク・バイオリポジトリ、製薬・バイオテクノロジー企業、在宅自己採取/テレヘルスプログラム事業者に区分されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されています。

| 血液採取キット |

| スワブおよびウイルス輸送キット |

| 唾液採取キット |

| 乾燥血液スポット(DBS)採取カード/キット |

| 頬粘膜スワブDNA採取キット |

| 尿採取キット |

| 便/腸内細菌叢採取キット |

| 診断 |

| 研究・学術 |

| バイオバンキング・バイオリポジトリ |

| 臨床試験・分散型試験 |

| 法医学・法執行 |

| 消費者向けゲノミクス・ウェルネス検査 |

| 病院・クリニック |

| 診断検査室 |

| 学術・研究機関 |

| バイオバンク・バイオリポジトリ |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 血液採取キット | |

| スワブおよびウイルス輸送キット | ||

| 唾液採取キット | ||

| 乾燥血液スポット(DBS)採取カード/キット | ||

| 頬粘膜スワブDNA採取キット | ||

| 尿採取キット | ||

| 便/腸内細菌叢採取キット | ||

| 用途別 | 診断 | |

| 研究・学術 | ||

| バイオバンキング・バイオリポジトリ | ||

| 臨床試験・分散型試験 | ||

| 法医学・法執行 | ||

| 消費者向けゲノミクス・ウェルネス検査 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断検査室 | ||

| 学術・研究機関 | ||

| バイオバンク・バイオリポジトリ | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の生物学的検体採取キット市場規模はいくらですか?

生物学的検体採取キット市場規模は、2025年の125億3,000万USD、2026年の134億1,000万USDから、2031年までに196億8,000万USDへと拡大し、2026年から2031年にかけてCAGR 7.97%を記録する見込みです。

この分野で売上高をリードしている製品タイプはどれですか?

血液採取キットは2025年の売上高の33.48%を占め、病院の安全義務付けおよび閉鎖系ワークフローにより、引き続きリード製品となっています。

アジア太平洋地域はこの分野でどのくらいの速さで拡大していますか?

アジア太平洋地域は2031年までにCAGR 8.48%で成長すると予測されており、インドにおける大規模な公衆衛生検査室投資と、中国および日本における診断インフラの拡大が支援しています。

IVDRが欧州サプライヤーに影響を与えているのはなぜですか?

同規制は現在、最大90%のデバイスに認証機関によるレビューを義務付けており、5万ユーロを超える費用が加算され、認証期間が18ヶ月に延長されているため、小規模企業が製品を廃止しています。

最終更新日: