アゼルバイジャン石油・天然ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

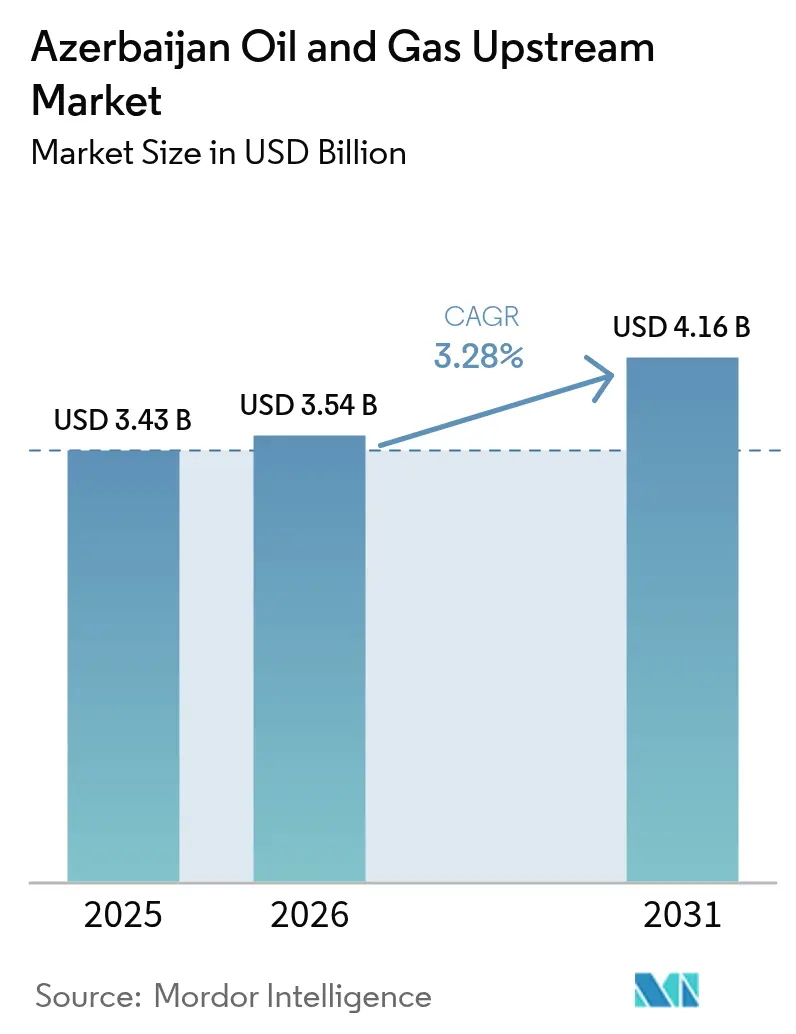

| 基準年の市場規模 (2025) | 3.43 十億米ドル |

| 市場規模 (2026) | 3.54 十億米ドル |

| 市場規模 (2031) | 4.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアゼルバイジャン石油・天然ガス上流市場分析

アゼルバイジャン石油・天然ガス上流市場規模は2025年に34億3,000万米ドルと評価され、2026年の35億4,000万米ドルから2031年には41億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)の年平均成長率は3.28%です。

この緩やかな前進は、大規模なグリーンフィールド整備から褐色地(ブラウンフィールド)最適化、増進石油回収(EOR)、および確認済み資産からの付加価値を引き出すガスマネタイゼーションプロジェクトへの移行を反映しています。海洋活動は引き続き主要な成長エンジンであり、その理由として浅海の地質が開発リスクを低減させること、およびパイプラインによる欧州の最終需要家との接続が世界価格の変動時にも安定した引き取りを確保することが挙げられます。オペレーターは操業コストを10〜15%削減するデジタルオイルフィールドプログラムを優先し、一連の生産物分与協定(PSA)が外国直接投資の基盤であり続けています。アゼルバイジャンの非石油輸出国機構(OPEC)加盟国としての立場、地政学的緊張緩和、ゼロ輸出関税制度は、世界の統合型メジャー内での資本配分上の逆風にもかかわらず、アゼルバイジャン石油・天然ガス上流市場の商業的強靭性を集合的に強化しています。

主要レポートの要点

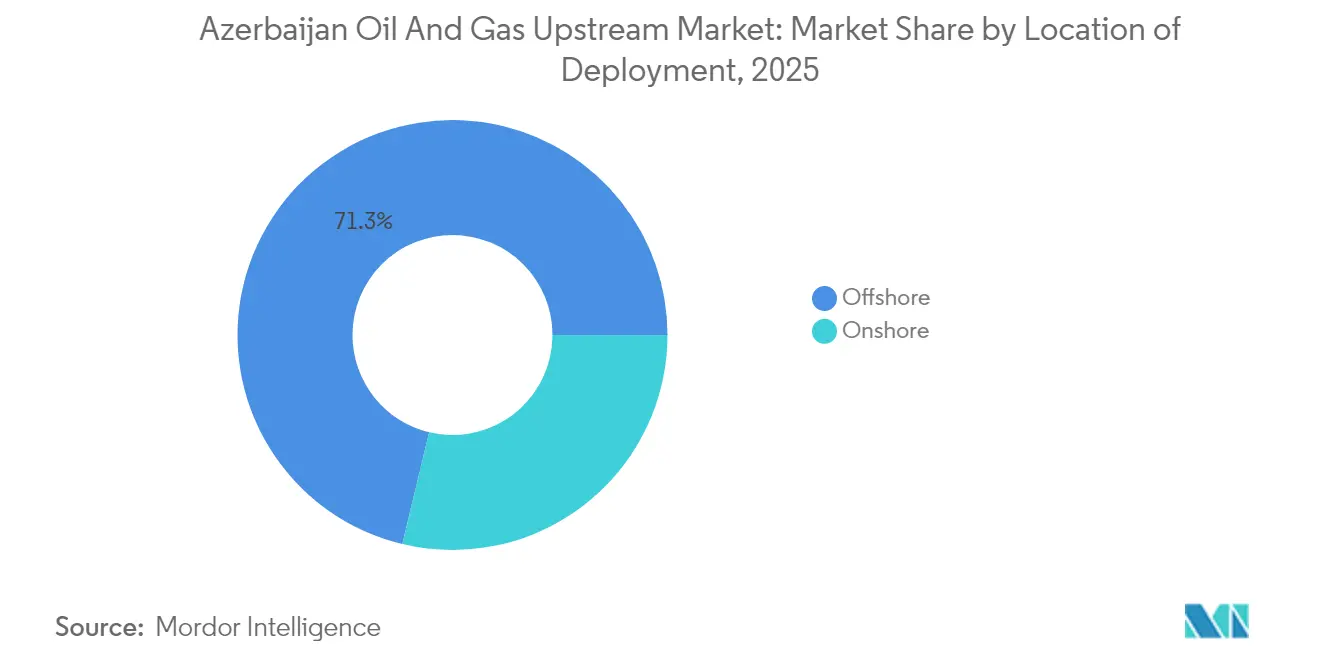

- 配備場所別では、2025年におけるアゼルバイジャン石油・天然ガス上流市場シェアの71.25%を海洋操業が占め、2031年まで年平均成長率3.72%で成長すると予測されます。

- 天然ガスは、欧州連合(EU)が輸入量倍増を約束したことを背景に、2031年まで年平均成長率4.55%という最も速い資源タイプ別拡大を記録すると予測されます。

- 在来型坑井は2025年の収益基盤の93.55%を占め、高度な坑井完結技術およびリアルタイム貯留層モニタリングプログラムにより、依然として年平均成長率4.39%で拡大しています。

- サービス別では、開発・生産セグメントが2025年支出の61.55%を占め、一方でオペレーターがプラットフォーム廃止の予算を組むことで、廃止措置サービスが年平均成長率4.18%という最も高い将来成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アゼルバイジャン石油・天然ガス上流市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主力ACGフィールドの成熟化がブラウンフィールドEOR投資を誘発 | +0.8% | アゼルバイジャン 沖合、カスピ海地域 | 中期 (2〜4年) |

| ブレント原油価格の70米ドル超安定化がオペレーターの最終投資決定(FID)を促進 | +0.6% | グローバル、 アゼルバイジャン上流への直接影響 | 短期 (2年以下) |

| 魅力的なPSA形式の財政条件とゼロ輸出関税制度 | +0.5% | アゼルバイジャン 国内、カスピ海地域への波及 | 長期 (4年以上) |

| EUのカスピ海供給へのエネルギー安全保障転換 | +0.7% | EU〜アゼルバイジャン 回廊、南部ガス回廊 | 中期 (2〜4年) |

| シャーデニズにおけるデジタルオイルフィールドの試験運用が操業費(オペックス)を10〜15%削減 | +0.4% | アゼルバイジャン 沖合、地域フィールドへの適用 | 中期 (2〜4年) |

| メタン排出抑制改修向けグリーンファイナンスへのアクセス | +0.3% | グローバル、 アゼルバイジャン上流操業に注力 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

主力ACGフィールドの成熟化がブラウンフィールドEOR投資を誘発

アゼリ・チラグ・グナシュリ複合体は現在30年の歴史を持ちますが、740平方キロメートルをカバーする3億7,000万米ドルの4次元(4D)弾性波探鉱プログラムが新たな最適化の道を開き、2049年の生産物分与協定(PSA)期限をはるかに超えて経済寿命を延ばすことができます。BP社による2024年のアゼリ・セントラル・イースト(ACE)プラットフォームの稼働開始は、最初の8か月以内に日産26,000バレルをもたらし、定格推定値を上回りました。継続的なガス再注入、水フラッド均衡化、および光ファイバー監視により、すでに減退率が安定化し、一部の坑井クラスターでは逆転さえ見られます。当フィールドの累積生産量5億9,100万トンは、パターン水フラッディングおよび坑井近傍の化学処理のための機械学習モデルを駆動する膨大なデータライブラリを提供します。これらの取り組みは集合的に、最大の生産拠点を守ることでアゼルバイジャン石油・天然ガス上流市場を下支えしています。[1]BP plc、「デジタルツインがシャーデニズの操業コストを削減」、BP、bp.com

ブレント原油価格70米ドル超の安定化がオペレーターの最終投資決定(FID)を促進

70米ドル/バレル超のブレント原油価格の持続的な下限設定はアゼルバイジャンへの投資の扉を再び開き、成熟フィールドのインフィル掘削および非随伴ガスのタイバック開発の経済性を裏付けています。SOCARのウミド2開発などのプロジェクトは最終投資決定(FID)に向けて動きつつあり、初回生産は2028年に予定されています。安定した価格設定は貸し手に満期延長を促し、これによって29億米ドルのシャーデニズ圧縮プロジェクトなど複雑な圧縮スキームの加重平均資本コストが低下し、現在実行中です。プロデューサーは推測的なワイルドキャットではなく、既存のミッドストリーム接続が確立された資産に資本を投入しており、価格軟化が生じた場合のキャッシュフロー強靭性を維持しています。アゼルバイジャン石油・天然ガス上流市場は、認可バレルのより高い割合が南部ガス回廊を経由してすぐに輸出量に転換されることで恩恵を受けています。

魅力的なPSA形式の財政条件とゼロ輸出関税制度

1994年の「世紀の契約」以来、アゼルバイジャンの上流取引は、利益石油の分配が適用される前に投資家が費用の100%を回収できる生産物分与協定(PSA)を中心に展開されてきました。政府はユーラシアにおいて最も競争力のある国の一つであり続け、輸出関税の不在が早期の現金創出を加速しています。国際規範に基づく仲裁条項が一方的な変更から投資家を保護し、BP、MOL Group、TotalEnergiesが株式持分を深めることを奨励しています。カラバフおよびADUAクラスターを対象とした最近の改正は、新規鉱区に対しても同様のインセンティブを拡大する国家の意思を示しています。こうした財政上の特徴が、特に世界的な探鉱予算を削減しているオペレーターにとって、アゼルバイジャン石油・天然ガス上流市場をブラウンフィールドおよびタイバック資金の優先目的地としています。

EUのカスピ海供給へのエネルギー安全保障転換

欧州委員会は2022年、2027年までにアゼルバイジャン産ガスの輸入量を200億立方メートル(bcm)に倍増させることを約束しました。増分引き取り量の保証はトランスアドリア・パイプライン(TAP)への圧縮設備追加のリスクを軽減し、欧州ハブで価格設定された複数年の供給契約を裏付けます。アゼルバイジャンは2024年にすでに253億立方メートルを輸出しており、シャーデニズフェーズIIの増産および新たなACGガス層の生産開始に伴い、成長への明確な余地が残されています。優遇的な輸出量はまた、メタン削減コミットメントを評価するシンジケートグリーンローン構造を解除し、将来のガス坑井のハードルレートを低下させます。その結果、天然ガスはアゼルバイジャン石油・天然ガス上流市場の要となりつつあり、従来の石油フランチャイズを補完しています。[2]欧州委員会、「アゼルバイジャンとのエネルギー協力に関する共同声明」、ec.europa.eu

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 既存の海洋ブロックにおける急速な貯留層圧力低下 | -0.9% | アゼルバイジャン 沖合、成熟カスピ海フィールド | 短期 (2年以下) |

| ナゴルノ・カラバフ回廊周辺の地政学的緊張の高まり | -0.4% | アゼルバイジャン 国内、地域輸送ルート | 中期 (2〜4年) |

| 国際石油会社(IOC)内における低炭素ポートフォリオへの資本逃避 | -0.6% | グローバル、 アゼルバイジャン上流投資に影響 | 長期 (4年以上) |

| 高硫黄原油ブレンドによる品質ディスカウントの拡大 | -0.5% | グローバル 原油市場、アゼルバイジャン輸出価格 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

既存の海洋ブロックにおける急速な貯留層圧力低下

バラハニーおよびファシラ層内の成熟した地平線は、いくつかの坑井においてバブルポイント圧力以下まで低下しており、水切り率およびガス・オイル比の急増を加速させています。オペレーターは人工リフトを維持するためだけに日量最大7億5,000万立方フィートのリサイクルガスを注入しており、圧縮馬力の老朽化に伴いコスト負担が大きくなっています。4D弾性波探鉱と坑内光ファイバーがスイープ効率を改善しているものの、孔隙圧が低下しすぎると物理法則が限界を課します。半サイクル経済分析によると、2030年以降に採取される増分バレルの単位コストはフィールド平均より25〜30%高くなります。コモディティ価格が軟化した場合、計画外のシャットインが発生し、今後2年間でアゼルバイジャン石油・天然ガス上流市場のトップラインを圧縮する可能性があります。

ナゴルノ・カラバフ回廊周辺の地政学的緊張の高まり

2023年の停戦により直接的なリスクは低減しましたが、パイプラインの用地権は依然として係争地域をかすめており、24時間体制の監視が必要です。保険会社はカスピ海トランス・シップメントの船体および貨物保険に紛争プレミアムを上乗せし、引き揚げコストの損益分岐点をバレルあたり0.20〜0.30米ドル引き上げています。紛争激化の噂だけでも信用状を凍結させ、貨物荷揚げを遅延させ、運転資本の回転を鈍化させる可能性があります。外国の貸し手は、敵対行為が再燃した場合に強制期前返済を引き起こす可能性のある地政学的条件を維持しています。こうした脆弱性は、日常業務が中断されていないとしても、アゼルバイジャン石油・天然ガス上流市場への抑制要因として作用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配備場所別:海洋の優位性が技術革新を牽引

海洋セグメントは2025年のアゼルバイジャン石油・天然ガス上流市場の71.25%を占め、年平均成長率3.72%で首位を維持しています。BPのACEプラットフォームは最初の操業年度に日産26,000バレルを達成し、排出集約度を低下させる統合的な電化パッケージを披露しました。人工知能(AI)ベースのチョーク管理を統合することで、施設は非生産時間を12%削減しました。クラスター化されたフィールドのタイバックがプロセシングトップサイドを共有することで、小規模な衛星フィールドのライフサイクルコストが抑制されます。海洋プロジェクトに起因するアゼルバイジャン石油・天然ガス上流市場規模は、2025年の24億4,000万米ドルから2031年には約30億4,000万米ドルに移行すると予測されます。

陸上操業は、かつて世界の石油発祥の地であったものの、現在は残りのシェアを占めており、インフラの老朽化という課題に直面しています。とはいえ、成熟したポンプジャック群へのデジタル改修により稼働率が95%に向上し、新規掘削の必要性が低減しています。炭化水素回収促進スキームのための蒸気生成を脱炭素化するための地熱共生産パイロットも評価されています。陸上のフットプリントは、後に高収益の海洋業務に移行する労働力の相互訓練を可能にし、アゼルバイジャン石油・天然ガス上流産業内でのスキルを維持しながら、両方の環境にわたってトレーニング投資を償却しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

資源タイプ別:天然ガスが成長エンジンとして台頭

原油は2025年に収益の66.18%を占めましたが、天然ガスは2031年まで年平均成長率4.55%というより速いペースで成長しています。ACGの生産物分与協定(PSA)への追補条項により、最大4兆立方フィート(tcf)の非随伴ガスが解放され、最初の坑井は2025年に生産開始予定です。ガスに関連するアゼルバイジャン石油・天然ガス上流市場規模は、2025年の11億6,000万米ドルから2031年には15億2,000万米ドルに増加し、原油価格変動に対してバランスの取れたポートフォリオを維持する見込みです。

2024年の253億立方メートルという記録的なガス輸出は、南部ガス回廊の物流上の優位性を裏付けています。29億米ドルのシャーデニズ圧縮プロジェクトにより、年間3億立方メートルの増分スループットが追加され、収益源がさらに多様化します。随伴コンデンセートは、前述の硫黄問題を緩和する軽質スイート混合成分を提供します。総合すると、ガスへのシフトがキャッシュフローの安定化を助け、アゼルバイジャン石油・天然ガス上流市場への投資ナラティブを強化しています。

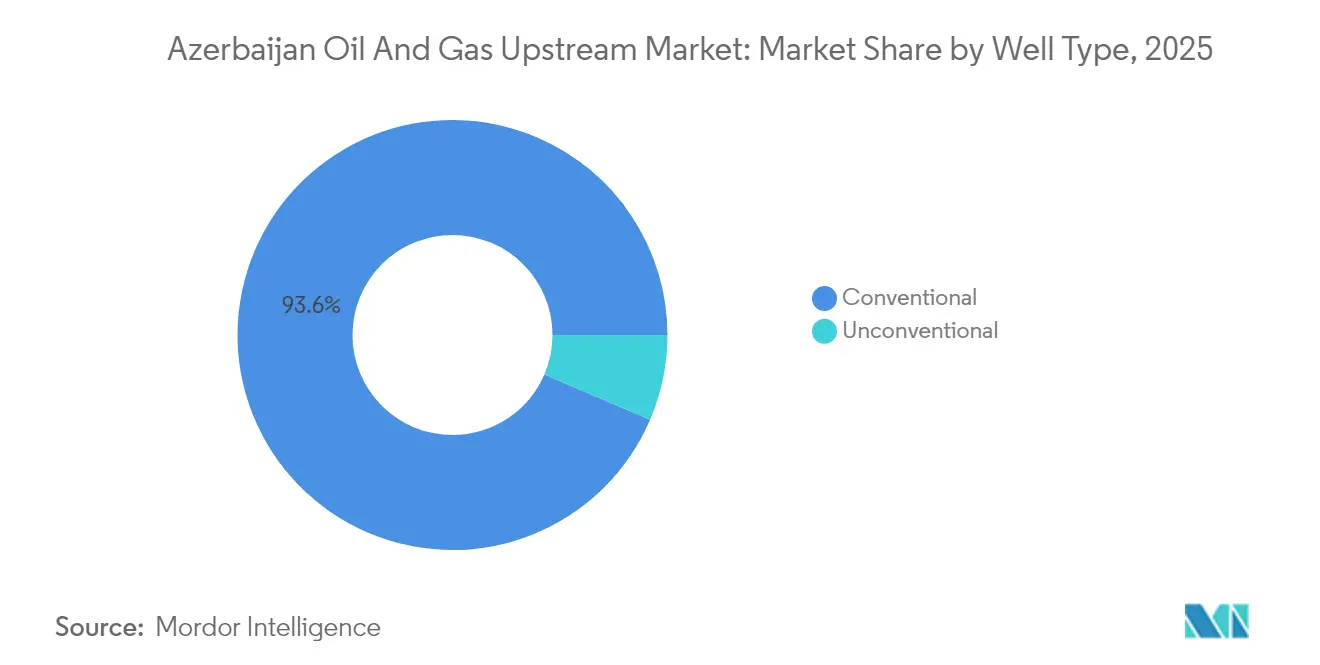

坑井タイプ別:在来型坑井が実証済み技術を活用

在来型資産は2025年生産量の93.55%をもたらし、逆説的にも年平均成長率4.39%で最も速い成長領域であり続けています。在来型技術に偏ったアゼルバイジャン石油・天然ガス上流市場シェアは、パイロットデータのない未検証のシェール地平線に対する既知の貯留層のリスク調整後の優れたリターンを裏付けています。

多段階フラクチャリングやジオステアリング水平坑など、通常は非在来型採掘に関連するイノベーションが、南カスピ海盆の砂岩および炭酸塩の環境に合わせて適応されています。リアルタイムの坑内センサーが分析情報を提供し、砂または水のブレークスルーを引き起こすことなく生産量を最適化します。これらの改良により、プラトー期間が延長され、高価なサイドトラック掘削が先送りされ、アゼルバイジャン石油・天然ガス上流市場全体で設備投資(CAPEX)の余力が確保されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

サービス別:開発・生産サービスが市場活動を主導

開発・生産サービスは、インフィル坑井、人工リフトのアップグレード、およびトップサイドのデボトルネッキングの流れにより、2025年支出の61.55%を占めました。エマーソンによるACEでの1,400万米ドルの自動化契約は高度統合性圧力保護システムを統合し、計画外ダウンタイムを7%削減します。Baker Hughesは可変速度ドライブを組み込んだ電動水中ポンプ(ESP)を150基以上納入し、稼働寿命を延ばします。これらのプロジェクトは、新たな超大型発見がなくても、アゼルバイジャン石油・天然ガス上流市場がいかに活況を維持しているかを例示しています。

廃止措置は年平均成長率4.18%で最も速く成長しているサービスニッチであり、オペレーターがライフサイクル終了義務を計画しているためです。撤去専門業者の早期関与により、プラットフォーム廃止予算の策定がより円滑になり、環境コンプライアンスが確保されます。台頭する廃止措置の波は、2030年代にアゼルバイジャン石油・天然ガス上流産業においてますます中心的な役割を担うことになる並行したサプライチェーンのエコシステムを形成しつつあります。

地域分析

アゼルバイジャンは地域の炭化水素生産量の大半を占めており、1994年以来の累積外国投資総額2,000億米ドル超がその基盤となっています。国内のアゼルバイジャン石油・天然ガス上流市場規模は2031年までに41億6,000万米ドルを超えると予測されており、これは輸出ルートの主権的支配と支持的な財政制度によってもたらされた結果です。同国の非石油輸出国機構(OPEC)加盟国としての立場は、クォータ制約なしに価格シグナルに迅速に対応できる、他の地域のピア諸国が持たない生産管理の柔軟性をオペレーターに与えています。沿岸の地理的条件により、ジョージア、トルコを経由してEUへの直接パイプラインアクセスが可能であり、混雑した海上チョークポイントをバイパスします。

カスピ海の浅海地質は、他地域の超深海採掘と比較して掘削の複雑さを低下させます。しかし、海水面の低下により沿岸インフラが地盤沈下リスクにさらされ始めており、特定の桟橋で構造補強が促進されています。環境スチュワードシップは不可欠な要素となっており、SOCARはすべての海洋施設でメタン強度のベースライン監査を展開しています。トルクメニスタンおよびカザフスタンのパートナーとの共有輸出ターミナルには、流出を検知するリモートセンシングシステムが組み込まれ、環境事故によるダウンタイムを最小化しています。

欧州の最終市場は依然として成長の基盤です。トランスアドリア・パイプライン(TAP)はコンプレッサーのアップグレードにより年間200億立方メートルまで拡張可能であり、アゼルバイジャンの拡大するガス供給からの増加する量を受け入れられます。2024年に開通したトルコのイーウードル・ナヒチェヴァン支線は、余剰ガスを東地中海に向けることができる追加回廊を創出します。カタールエナジーとの共同マーケティング覚書はより広い地政学的な枠組みを示しており、アゼルバイジャンに複数の需要センターを提供し、アゼルバイジャン石油・天然ガス上流市場の耐久性を強化しています。

競争環境

市場集中度は中程度であり、BP、SOCAR、シェブロンのレガシーポジションが依然として支配的ですが、MOL GroupおよびONGC Videshの台頭により緩和されています。BPはACGおよびシャーデニズを運営し、技術リーダーシップを確保しながら強力なサプライチェーンの影響力を維持しています。SOCARは主力の生産物分与協定(PSA)のほとんどに25%の株式持分を有し、地下および事業管理スキルを段階的に内部化することで能力格差を縮小しています。アゼルバイジャン石油・天然ガス上流市場は、国際的なノウハウと国家的利益を相互補完的なガバナンスモデルの中でバランスさせています。

戦略的優先事項は、鉱区取得から効率性および炭素スチュワードシップへとシフトしています。BPは2024年に覚書に署名し、生産物分与協定(PSA)の範囲をカラバフおよびADUAに拡大する一方、2030年までにメタン強度を50%削減するデジタルツインの展開を約束しました。[5]BP plc、「BPがカラバフ協定を通じてカスピ海ポートフォリオを拡大」、BP、bp.com SOCARのランドマーク的なデジタル化プログラムは、Baker Hughesが提供するクラウドアナリティクスを活用して生産、保全、サプライチェーンのダッシュボードを統合しています。競合他社はデータサイエンスと予知保全において差別化を図っており、単なる掘削能力だけに依存していません。

資本規律が新たな順序付け原則となっています。2025年4月のガスブロックへのMOL Groupの参加に見られるような、インフラと株式の交換は、初期キャッシュコールを低減する戦略を反映しています。サステナビリティ連動型ファイナンスの台頭は、将来のプロジェクト経済性が引き揚げコストと同様に温室効果ガス強度に依存することを意味します。こうした力が集合的に、技術的な俊敏性と炭素に関する説明責任がアゼルバイジャン石油・天然ガス上流市場における勝者を決定する企業環境を形成しています。

アゼルバイジャン石油・天然ガス上流産業のリーダー企業

BP PLC

Equinor ASA

SOCAR

TotalEnergies SE

NK Lukoil PAO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:MOL Groupは、最大4兆立方フィートを含む非随伴ガス貯留層を開発するためにACGパートナーと商業協定を締結し、ウェスト・チラグからの掘削開始と2025年の初回ガス生産を予定しています。

- 2024年9月:BPとSOCARは覚書に署名し、BPがカラバフおよびADUA協定に参加し、既存インフラを活用して迅速な開発を目指します。

- 2024年6月:Baker Hughesは、複数のフィールドにわたる生産最適化のためにSOCARへ電動水中ポンプ(ESP)150基以上を供給する複数年契約を確保しました。

- 2024年1月:BPは、増進回収の最適化と掘削リスクの低減を目的として、ACGの740平方キロメートルにわたる5年間・3億7,000万米ドルの4D弾性波探鉱キャンペーンを開始しました。

アゼルバイジャン石油・天然ガス上流市場レポートの範囲

石油・天然ガス産業の上流活動には、探鉱、地質調査の実施、土地権利の取得、および生産(陸上と海洋の掘削を含む)が含まれます。

アゼルバイジャン石油・天然ガス上流市場は、操業および場所によって区分されています。操業別では、市場は探鉱、開発、生産に区分されています。場所別では、市場は陸上と海洋に区分されています。各セグメントについて、市場規模および予測は収益(十億米ドル)をベースに実施されています。

| 陸上 |

| 海洋 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃止措置 |

| 配備場所別 | 陸上 |

| 海洋 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃止措置 |

レポートで回答される主要な質問

2026年のアゼルバイジャン石油・天然ガス上流市場の規模はどのくらいですか?

アゼルバイジャン石油・天然ガス上流市場規模は2026年に35億4,000万米ドルに達し、2031年までに41億6,000万米ドルに達すると予測されています。

アゼルバイジャンの生産において最大のシェアを持つセグメントはどれですか?

海洋プロジェクトは、豊富な浅海埋蔵量により、2025年のアゼルバイジャン石油・天然ガス上流市場シェアの71.25%を占めました。

アゼルバイジャンのガス生産における主要な成長推進要因は何ですか?

2027年までにカスピ海産ガスの輸入量を年間200億立方メートルに倍増させるEUのコミットメントが、天然ガス生産の年平均成長率4.55%を支えています。

在来型坑井がいまだ急速に拡大しているのはなぜですか?

高度な坑井完結技術、ガス再注入、リアルタイム貯留層モニタリングにより、在来型坑井は成熟にもかかわらず年平均成長率4.39%で成長できています。

最も急速な拡大が見込まれるサービスセグメントはどれですか?

廃止措置サービスは、オペレーターがライフサイクル終了時のプラットフォーム廃止の予算を組むことで、年平均成長率4.18%で成長すると予測されています。

最終更新日: