カザフスタン石油・ガス下流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

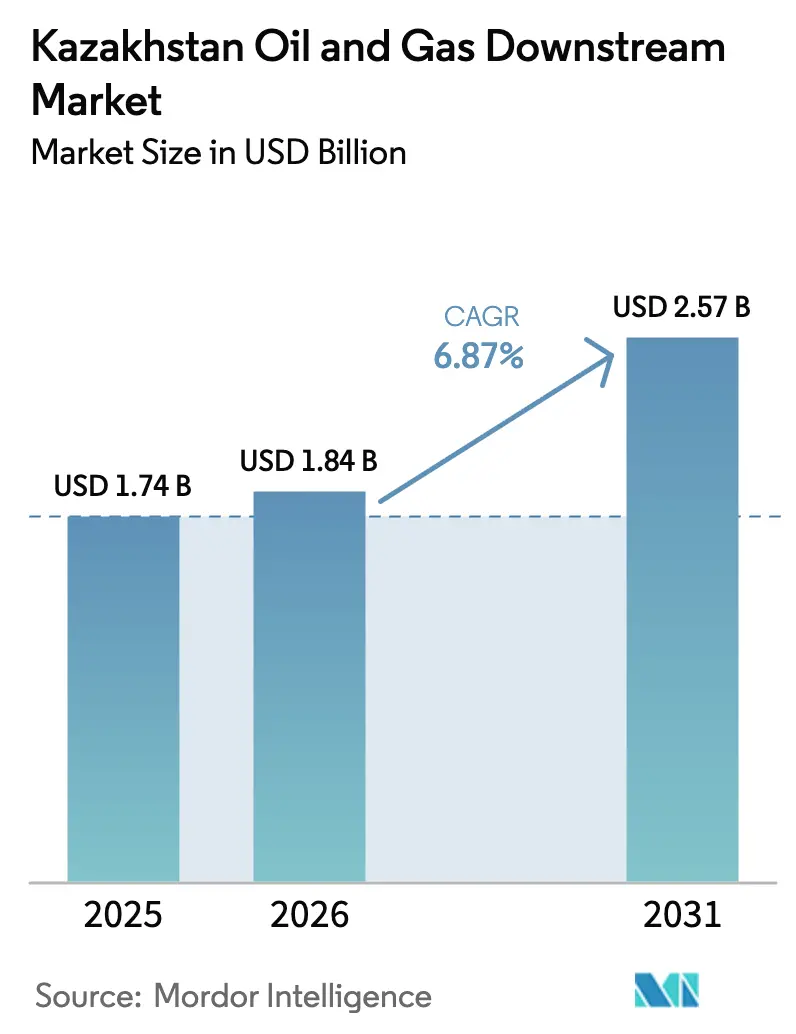

| 基準年の市場規模 (2025) | 1.74 十億米ドル |

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.87% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカザフスタン石油・ガス下流市場分析

カザフスタン石油・ガス下流市場の規模は2025年に17億4,000万米ドルと評価され、2026年の18億4,000万米ドルから2031年には25億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.87%である。

シムケント、パブロダル、アティラウにおける能力増強、74億米ドルのシレノポリエチレン複合施設、カザフスタン・中国パイプラインへの依存度拡大がこの成長を牽引しており、CPC混乱が続く中でも勢いは衰えていない。ユーロ5規格のディーゼルおよびガソリンの旺盛な需要、サービス不足の州における小売ネットワークの整備、中国への輸出転換が収益の勢いを支えている。石油化学統合の進展により、クラックスプレッドの縮小に対するマージン耐性が向上する一方、深刻化する水ストレスとプロセス安全技術者の不足が操業効率を制約している。アティラウおよびパブロダルの50%持分の民営化が進行中であり、外国技術パートナーを引き付け、国家所有比率を低下させながらもガバナンスおよびエネルギー効率基準を強化することが期待される。

主要レポートのポイント

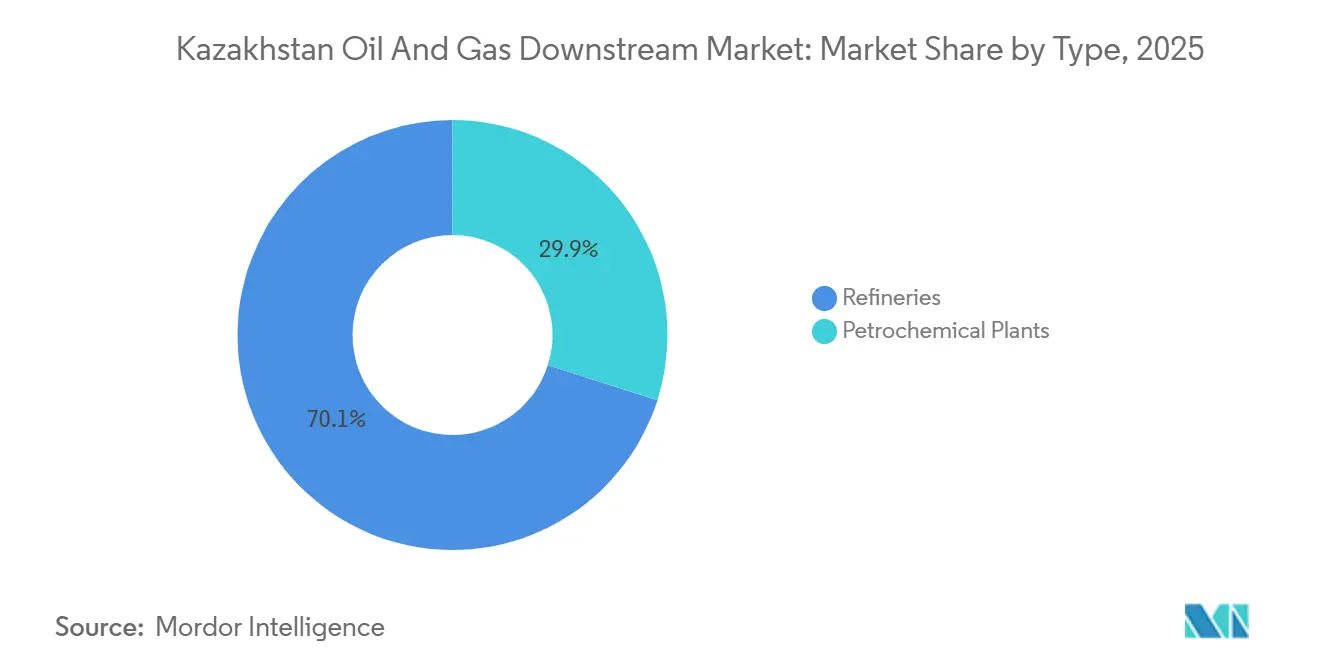

- タイプ別では、製油所が2025年のカザフスタン下流市場シェアの70.1%を占めた。石油化学プラントは最も速い成長を遂げると予測されており、2031年までにCAGR 8.9%で拡大する見込みである。

- 製品タイプ別では、精製石油製品が2025年の収益の67.5%という支配的なシェアを確保し、石油化学製品は2031年まで印象的なCAGR 8.7%で成長する見通しである。

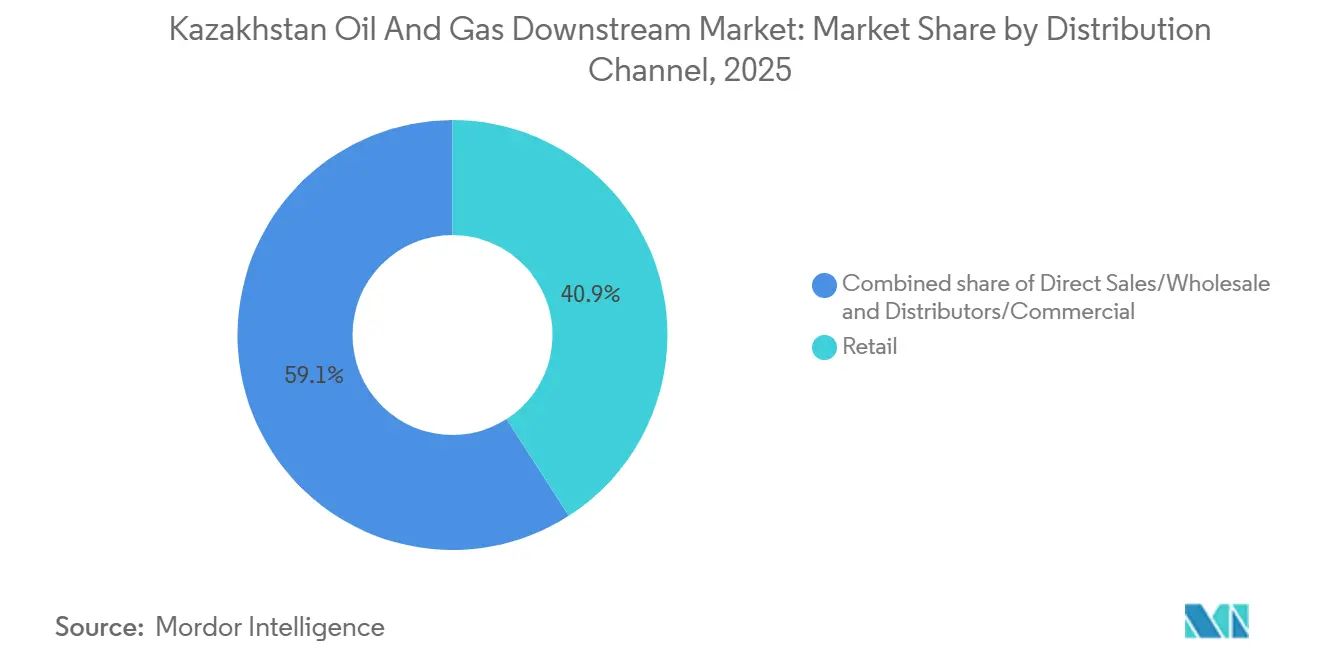

- 流通チャネル別では、小売流通チャネルが2025年に収益シェアの40.9%を占め、2031年までCAGR 7.5%で拡大すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カザフスタン石油・ガス下流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府主導の 製油所近代化 | +1.8% | 国内全体、 シムケント、パブロダル、アティラウで主な恩恵 | 中期 (2〜4年) |

| ユーロ5 燃料需要の急増 | +1.2% | 国内全体、 中央アジア輸出市場への波及 | 短期 (2年以内) |

| 中国・中央アジアへの 戦略的輸出回廊 | +1.5% | 西カザフスタン(アティラウ)、中国への越境拠点 | 長期 (4年以上) |

| 石油化学 複合施設の建設 | +2.1% | アティラウ地域、 アルマティに流通ハブ | 長期 (4年以上) |

| ブロックチェーン燃料品質パイロット | +0.3% | アルマティおよびアスタナでのパイロット段階 | 長期(4年以上) |

| バイオジェット 燃料(カメリナ原料)の推進 | +0.4% | 国内全体、 アルマティ国際空港での初期試験 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

政府主導の製油所近代化

シムケント、パブロダル、アティラウにおける能力増強により、2028年までに合計870万t/yが追加され、ディーゼル輸入が終了し、ウズベキスタンおよびキルギスタンへの輸出が可能となる。[1]KazMunayGas、「シムケント拡張プレスリリース」、kmg.kz シムケントの拡張により処理能力が1,200万t/yに倍増し、中間留分収率が52%から68%に向上し、地域のトラック輸送需要に対応した遅延コーキングおよびハイドロクラッキングユニットが統合される。パブロダルの2027年アップグレードにより定格能力が800万t/yに増強され、輸入添加剤なしでユーロ5オクタン水準を達成する接触改質装置が設置される。2025年3月の民営化入札では、熱統合およびフレアガス回収により2060年カーボンニュートラルロードマップに沿ってエネルギー強度を15%削減できるパートナーを求めている。この近代化は、制裁と投資不足により稼働率が60%を下回るトルクメニスタンのソビエト時代の製油所とは対照的である。

ユーロ5燃料需要の急増

2025年1月に発効した全国的なユーロ5義務化により、硫黄分を500ppmから10ppmに低減する水素化処理への投資が促された。アティラウは2024年10月に120万t/yの水素化処理装置を再稼働させ、アクトベおよびマンギスタウにユーロ5ディーゼルを供給している。2024年に消費量の18%を占めていたロシア産ユーロ5輸入品は2025年半ばまでに消滅し、ユーロ4規格が続くキルギスタンへの裁定取引の機会が生まれた。小売業者はユーロ5に対して12%の価格プレミアムを実現しており、スタンドのアップグレードを促進し在庫回転を加速させている。コンプライアンスはまた、CPC信頼性が改善した際にカザフスタンが欧州バイヤーを取り戻す態勢を整えるものであり、EU精製業者は燃料品質指令の規則の下で高硫黄グレードを避けているためである。

中国・中央アジアへの戦略的輸出回廊

2024年9月のドローン攻撃によるCPC混乱により、最大800万t/yの原油が処理能力2,000万t/yのカザフスタン・中国パイプラインに転換され、現在ほぼ満杯で稼働している。2025年1月に稼働したTengizchevroilの将来成長プロジェクトにより1,200万t/yが追加され、全量がSinopecおよびPetroChina向けに東方へ流れ、2025年のカザフ輸出に占める中国のシェアが62%に上昇した。2024年11月にMOLグループとの間で締結されたCPC原油8万5,000tを対象とするバーター取引は、地政学的リスクの中で欧州へのアクセスを維持するためのヘッジ手段を示している。ウズベキスタンおよびキルギスタンは2025年に覚書を締結し、鉄道・道路経由で150万t/yのディーゼルおよびジェット燃料を求めており、地域市場の多様化を強化している。

ブロックチェーン燃料品質パイロット

エネルギー省の2025年ブロックチェーンパイロットは、製油所の試験結果を改ざん不可能な台帳に記録し、試験期間中に120の小売サイトにおけるユーロ5の不正混入を23%削減した。[2]世界銀行、「カザフスタン水ストレス診断」、worldbank.org 2027年に予定されている全国展開により、精製業者および輸入ターミナルはバッチIDに粘度および硫黄のリアルタイムSCADAデータを統合することが義務付けられ、透明な保管連鎖が構築される。脱税の削減により年間消費税収入が1億8,000万米ドル増加し、下流インフラ整備のための財政安定性が向上する可能性がある。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 大型プロジェクトの 資金調達遅延 | -0.9% | 国内全体、 アティラウおよびマンギスタウ地域に集中 | 中期 (2〜4年) |

| CPC パイプライン混乱 | -1.1% | 西カザフスタン、 テンギスおよびカシャガン油田に影響 | 短期 (2年以内) |

| プロセス安全 技術者不足 | -0.5% | 国内全体、 アティラウ、パブロダル、シムケント製油所で深刻 | 長期 (4年以上) |

| 製油所拠点における 水ストレス | -0.6% | ウラル川およびイルティシュ川沿いの アティラウおよびパブロダル地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

大型プロジェクトの資金調達遅延

KazMunayGasは2024年末時点で147億米ドルの総負債と2.8倍の負債/EBITDAレシオを抱えており、新規建設への自己資本が限られ、回収期間の短いブラウンフィールドアップグレードが優先されている。シレノの52億米ドルの債務パッケージにはSinopecおよびSIBURの出資が必要であり、KazMunayGasの持分が40%に低下し、上振れ余地が制限された。ムーディーズは2025年1月にBaa1格付けを確認したが、配当抽出と価格変動性を指摘し、低コスト資本へのアクセスが制限されている。地元銀行は中小企業に対して150%超の担保と7年の融資期間を課しており、ポリエステルチェーンを統合するPTAおよびMEGユニットの遅延を招いている。

CPCパイプライン混乱

2024年9月のドローン攻撃によりCPCのシングルポイント係留が停止し、800万t/yが中国向けに転換され、物流コストが1バレルあたり12米ドル増加し、生産者のネットバックが侵食され、拡張計画が停滞した。5億米ドルの戦争リスク保険上限により、株主は5年のリードタイムを要するクリュクおよびバクー経由の40億米ドルのカスピ海横断ルートを検討している。アティラウおよびパブロダルでプレミアムカシャガンバレルの代わりに重質クムコル原油を使用することで、ディーゼル収率が3パーセントポイント低下し、製油所の粗利益率が圧迫されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:製油所が能力を支え、石油化学製品がマージン転換を牽引

製油所は2025年のカザフスタン下流市場シェアの70.1%を占め、アティラウ、パブロダル、シムケントの合計1,700万t/yの能力に支えられている。しかし石油化学プラントは製油所を上回る成長を遂げ、30億米ドルのガス分離ユニットが年間90億立方メートルのエタンリッチガスをポリマー原料に転換し、ポリエチレンの現金コストを欧州平均比16%低い620米ドル/tに引き下げることで、2031年までCAGR 8.9%を達成する見込みである。[3]Tengizchevroil、「ガス分離ユニットファクトシート」、tengizchevroil.com ビチューメン専門のCaspiBitumは、80億米ドルのヌルリ・ジョル道路プログラムに対応することでポートフォリオの耐性を提供している。[4]CaspiBitum、「ビチューメン能力声明」、caspibitum.kz

石油化学の収益は製油所利益よりも速く成長しており、ユーロ5水素化処理装置が1tあたり22米ドルの運営コストを追加し、小売上限がコスト転嫁を制限しているためである。したがって石油化学に帰属するカザフスタン下流市場規模は燃料との差を縮める方向にあり、製油所が全体のスループットを引き続き支配しているにもかかわらずそうなっている。2025年以降ロシア産ディーゼルに関税が課されるにつれ、製油所稼働率は高水準を維持するが、投資の焦点はGCC大手に対する規模の不利を上回る高マージンが見込まれる統合クラッカー能力へと傾くであろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:燃料マージンの圧縮に伴い石油化学製品がシェアを拡大

精製燃料は2025年の生産量の67.5%を占め、ディーゼルが42%、ガソリンが31%であった。ジェット燃料は2025年に180万tに達し、シムケントが60%を供給し、キルギスタンおよびタジキスタンへ陸路で輸出した。潤滑油はLUKOILのアルマティ工場(年産10万t、800 SKU)が牽引し9.2%拡大した。シレノのHDPE/LLDPEおよびKPIポリプロピレンの生産量に後押しされた石油化学製品はCAGR 8.7%で成長し、2031年までに燃料のシェアを60%未満に押し下げる見込みである。ポリマー製品のカザフスタン下流市場規模は、生産者を価格ショックから守る16年間の乾性ガス契約に支えられた低コスト随伴ガス原料を背景に着実に成長している。

ユーロ5コンプライアンスコストの上昇により精製EBITDAマージンが2023年の11%から2025年の8%に圧縮される一方、ポリエチレンマージンは欧州クラッカーに対する1tあたり180米ドルの原料コスト優位性により構造的に強固なままである。この収益性格差により、KazMunayGasはサウジアラムコの燃料・化学品共同立地モデルを模倣して化学品に資本を振り向けることが促されている。

流通チャネル別:小売ネットワークがサービス不足の回廊へ拡大

小売は2025年収益の40.9%を占め、ブランドチェーンがアルマティ・ホルゴスおよびシムケント・タシュケント回廊に沿って越境トラック輸送の年間18%成長に対応して展開を拡大した。Heliosは2027年までに85の新サイトを計画しており、ユーロ5品質の認知を活用してブランドなしスタンドより12%高い価格設定を行っている。直接産業販売は35.2%を占め、ウラルズプラス8米ドル/bblに連動しており、マージンが原油変動に晒されている。ディストリビューターは23.9%を保持し、特殊潤滑油を供給しているが、非公式なロシア・中国貿易ルートを通じた偽造品の流入と戦っている。

カザフスタン下流市場は、蒸気回収と電子決済を義務付ける2025年規則の恩恵を受けており、これにより資本力の乏しい独立系業者が排除され、資金力のあるチェーンへのシェア移転が起きた。したがって小売は卸売チャネルの中一桁成長に対して2031年までCAGR 7.5%の予測を享受している。ブロックチェーン認証はグレーマーケット事業者のコンプライアンスハードルを引き上げることでブランド小売業者をさらに強化するはずである。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

国内需要は2025年に精製製品の78%を吸収し、農業とトラック輸送が牽引したが、石油化学生産量の拡大に伴い輸出は2031年までに30%に上昇すると予想される。アティラウは下流付加価値の48%を生み出し、テンギス原料の恩恵を受けているが、水不足とエンジニアリング人材不足に制約されている。パブロダルの製油所はオムスク・パブロダル原油の流入を活用し工業都市カラガンダに供給しているが、イルティシュ川のストレスと中国の上流転換が長期的リスクをもたらしている。シムケントはウズベク・キルギス国境近くに位置し、2028年に1,200万t/yの拡張が完了すれば250万t/yのディーゼルおよびジェット燃料を輸出する予定である。

CPCルートの不調により、カザフ原油輸出に占める中国のシェアは2023年の38%から2025年の62%に上昇した。シレノは125万t/yのポリエチレンの80%を48時間のホルゴスドライポート回廊を通じて出荷する計画であり、リードタイムで中東のライバルを凌駕する。2025年に精製燃料120万tを輸入した中央アジアは、一帯一路主導の道路整備の下で2030年までに輸入量をほぼ倍増させる見込みである。欧州は2025年にカザフ原油を180万tしか受け取らなかったが、MOLの2024年11月の取引協定を通じた戦略的ヘッジとして引き続き重要である。

アルマティは精製資産を持たないが潤滑油物流を支配しており、LUKOILの800 SKUを地域全体に配送している。マンギスタウはCaspiBitumの舗装グレード製油所を通じて下流生産量の12%を担い、ヌルリ・ジョル道路イニシアチブに対応しているが、消費拠点へのパイプライン接続を欠いている。バクーへの40億米ドルのカスピ海横断ラインの実現可能性調査は輸出ルートの多様化とロシア依存の低減を目指しているが、完成は2030年以降となる見込みである。

規制環境

カザフスタンの下流事業は、カザフスタン共和国エネルギー省によって規制されており、国家管理はガソリン、航空燃料、ディーゼル、燃料油、道路用アスファルトなどの主要な石油製品の生産・流通にも及び、国家規制の枠組み(法律第463-IV号、2026年時点までの更新を反映)のもとで管理されている。重要な運用の基盤は年次計画であり、エネルギー省は毎年12月15日までに翌暦年の製油所原油処理計画を承認し、原油供給、メンテナンス日程、国内市場への義務にわたる調整要件を強化している。

生産能力と基準に関する政策上の方向性は、政府プログラムを通じて強化されており、これには2025年5月1日までにエネルギー省への年次報告を義務付ける「石油加工産業発展構想(2025-2040年)」、および「ガス産業発展総合計画(2025-2029年)」(2025年6月21日付政府命令第463号)が含まれる。後者は価格モデルの変更を導入し、パイプラインおよび配送インフラに関する技術基準を要求している。技術的コンプライアンスは、既存、拡張中、および新たに稼働する生産施設に適用される2025年の技術規制に関する規範的技術文書によってもさらに強化され、近代化および新規建設の下流資産にわたるプロジェクト文書と運用規律の水準を高めている。

競争環境

カザフスタン下流市場は中程度の集中度を示しており、KazMunayGasが精製の68%を支配し、Tengizchevroilが上流原料を独占している。74億米ドルのシレノプラントのような合弁モデルはKazMunayGas 40%、Sinopec 30%、SIBUR 30%の持分でリスクと技術を共有している。TengizchevroilとKazMunayGas PetroChemの間の16年間の乾性ガス協定は優遇レートで年間90億立方メートルを確保し、独立系精製業者に対する原料の堀を形成している。LUKOILのアルマティ潤滑油工場は、規模の不利にもかかわらず特殊ニッチがプレミアムマージンをもたらし得ることを示している。

MOLグループの2024年のKazMunayGasとの協定は、欧州のプロセスノウハウを活用してポリプロピレンの可能性を引き出す新規参入者の到来を示している。技術格差は依然として存在しており、Tengizchevroilはデジタルツインにより定期修理のダウンタイムを18%削減した一方、CaspiBitumは予知保全機能を欠くレガシーDCSを依然として使用している。2025年のブロックチェーン燃料品質義務化は中央ラボを持つ統合プレーヤーに有利であり、小規模ディストリビューターはITアップグレードへの投資か撤退かを迫られている。アティラウおよびパブロダル製油所の50%民営化はHoneywellまたはAxensのプロセスパートナーを招く可能性が高く、現在GCCベンチマークより12〜15%遅れているエネルギー効率改善を加速させるであろう。

民営化により国家持分は希薄化するが、KazMunayGasのゴールデンシェアを通じた戦略的監督は維持され、外国資本ニーズと資源ナショナリズム感情のバランスが保たれる。SinopecとSIBURがポリマー輸出チャネルを獲得し、MOLが部分的な垂直統合を通じて原油の安定確保を目指すにつれ、競争激化が予想される。

カザフスタン石油・ガス下流産業リーダー

National Company KazMunayGas (KMG)

PetroKazakhstan Inc.

PJSC Lukoil Oil Company

Kazakhstan Petrochemical Industries LLP

KazTransOil JSC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製油所の新設・近代化プロジェクトが投資可能な道筋として正式化されつつあり、これには第4の大規模製油所に関する政府の措置や既存工場の拡張プログラムが含まれ、短期的な機会が生まれている。2026年2月、エネルギー省は年間1,000万トンの新規製油所計画を発表し、100億米ドルの費用枠を示した。また2026年5月には、第4製油所プログラムの実践段階に移行し、原料供給と用地選定に焦点を当てた事前実現可能性調査を進めた。2026年7月、カザフスタンは投資プロジェクト規制の改正を採択し、下流生産施設の建設および近代化を対象投資プロジェクトの範囲に明示的に含め、製油所の高度化アップグレードや石油化学関連ユニットの資金調達可能性を改善した。

ガス処理設備の追加は下流の原料基盤を広げ、国境を越えた処理への依存を減らし、石油化学の統合と高付加価値製品を後押しする。2026年6月、現代エンジニアリングはカラチャガナク油田で年間5 bcmのガス処理プラントを建設する契約を締結し、ロシアのオレンブルクガス処理工場での処理から国内へ処理量を移す一歩となり、国内のNGLおよびエタン関連バリューチェーンをさらに可能にする。2026年2月にエネルギー省とCNPCの間で開始されたシムケント製油所拡張(6+6構成)に関する実現可能性調査は、カザフスタン・中国輸出ルートに結びついた投資可能な回廊をさらに強化する。同時に、認証された燃料品質と小売コンプライアンスのツールにおける追加の空白領域は、エネルギー省による2025年のブロックチェーン燃料品質パイロットや、石油製品の生産・販売の監視規則の広範な強化によって支えられている。

最近の業界動向

- 2026年3月:国営会社カズムナイガスは、以前ルクオイルと関連付けられていたプロジェクトである、カスピ海のカラムカス・シー油田およびハザール油田の開発を、制裁関連の制約を理由に一時停止した。この停止は、実行リスクがより管理しやすい国内下流・石油化学プロジェクトを優先する同社の動機を強化する。また、外部コンプライアンスやパートナーリスクが、オフショア供給拡大から精製・化学統合へと資本を再配分しうることを浮き立たせている。

- 2025年12月:カズムナイガスは、同社の製油所が2025年に1,816万トンの記録的な原油処理量を達成したと報告した。処理率の向上は、国内のユーロ5製品の供給を強化し、輸入燃料から国内生産のガソリンおよびディーゼルへの転換を支える。この運用上の節目は、国が付加価値の高い輸出をより多く目指す中で、アティラウ、パブロダール、シムケントにおける信頼性維持とボトルネック解消の重要性も高めている。

- 2024年12月:KMGペトロケムは、年間最大9 bcmの乾性ガス供給に関するテンギスシェブロンとの乾性ガス売買契約を締結し、抽出されたエタンはアティラウのポリエチレンプロジェクトの原料として利用される予定である。この契約は、石油化学チェーンの長期的な原料確保を裏付け、アティラウ地域における大規模ポリマー生産能力の経済性を改善する。また、上流のガス取り扱いと下流の化学製品との統合を強化し、輸送用燃料のクラックマージンを超えたマージンの多様化を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場はカザフスタンにおける下流石油・ガス活動から生じる価値として定義され、精製および石油化学製品の生産、卸売および小売経路を通じた最終製品の流通を対象とする。

対象範囲外:下流製品販売価値の一部ではない上流の採掘、および大部分の中流輸送・貯蔵サービスは除外される。

セグメンテーション概要

- タイプ別

- 製油所

- 石油化学プラント

- 製品タイプ別

- 精製石油製品

- 石油化学製品

- 潤滑油

- 流通チャネル別

- 直接販売・卸売

- ディストリビューター・商業

- 小売

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特にカザフスタンの精製・石油化学生産能力、燃料品質基準、需要動向に関するモデルの事実的基盤を設定するために用いられた。国家統計刊行物、エネルギー・産業省の発表、税関・貿易統計、燃料規格を追跡する規格団体の技術資料といった公開情報源に依拠した。

これらの情報を実用的な市場モデルへ変換するため、企業の年次報告書、投資家向け説明資料、製油所・石油化学プロジェクトの発表、信頼性の高い現地および国際的な報道も精査した。整合性を高める際には、企業財務情報および体系的なニュース追跡のための有料サブスクリプション、また技術・アップグレード活動を把握するための特許データベースのみを利用した。これらのデスクソースは例示にすぎず、データ収集、仮定の検証、特定の点の明確化のために他多数の情報源も活用した。

一次インタビューおよび調査

一次調査は、精製業者、石油化学事業者、流通業者、小売燃料網の間で価値がどのように捉えられているかを検証することに重点を置いた。価格メカニズムやチャネルマージンは年ごとに変化しうるためである。また、国内燃料需要、製品ミックスの変化(ディーゼル対ガソリンなど)、製油所アップグレード計画のタイミングを追跡する業界関係者や有識専門家とも対話し、それによって公開情報源から得た仮定を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):19% | APAC: 38% |

| Mid tier: 45% | Functional/Unit leaders: 26% | EMEA: 36% |

| Smaller Players: 20% | Managers: 55% | 米州:26% |

市場規模算定と予測

規模算定モデルは、トップダウンとボトムアップのチェックを組み合わせて構築された。トップダウン側では、精製・石油化学生産の指標を需要プールへ再構成し、市場に連動した価格指標やチャネルレベルのマークアップ(適用可能な場合)を用いて価値へ変換した。この市場では完全なボトムアップの積み上げが現実的ではないため、サンプル抽出したトン当たり価格に生産量を乗じる方法、流通チャネルの確認、報告されている下流収益範囲との妥当性検証といった選択的なボトムアップ近似をガードレールとして用いた。

モデルを形作った主な入力には、製油所の定格生産能力と稼働率の方向性、計画されたメンテナンスおよびアップグレードの時期、精製製品構成の変化、国内燃料消費の成長要因(輸送・産業用途)、原料に対する潤滑油・石油化学製品の価格付けが含まれる。データが欠落している場合(例:一時的な稼働率の低下や未報告のチャネル分割)は、一次調査での議論で合意された保守的な範囲を用いてギャップを処理し、その後、総計が観測可能な生産・貿易指標と一致するよう再調整した。

予測にあたっては、成長がプロジェクトの実行時期や需要吸収のペースに依存し、過去の傾向だけによらないため、シナリオ分析を用いた。前提は、生産能力の立ち上げ、想定される稼働率帯、価格推移に関する一次的な意見を用いてストレステストされ、その後最も可能性の高いケースが最終予測に採用された。

データ検証と更新サイクル

モデルの出力は、生産能力の追加、稼働率に関する見解、製品需要の方向性、主要製品の貿易動向といった独立した指標と照合された。結果がパターンから外れているように見える場合には要因を再確認し、その差異が価格、チャネル構成、あるいは一時的な操業停止によるものかを確認するための追跡調査を行った。

最終確定の前に、この作業は多段階のアナリストレビューを経て、前提、計算の流れ、前年比の変動がストーリーおよびデータと整合していることを確認する。本レポートは毎年更新され、主要な製油所アップグレード、製品仕様に影響する規制変更、急激な価格変動などの重大な事象が発生した場合には、中間的な更新が行われる。提供直前には最新の見解をクライアントに届けるため、最終確認のレビューを行う。

Mordor Intelligenceによるカザフスタン石油・ガス下流市場規模と他の公表推計との比較

カザフスタン下流に関する公表された市場規模は、各出版元が精製・石油化学、最終製品流通価値、より広範な石油・ガス活動の間の境界線を異なる方法で引いているため、しばしば異なる。基準年の選定や価格正規化の選択によって、物理的な量が似ていても値が変動しうるため、タイミングも重要である。

この市場における主要なギャップの要因は通常、推計がカザフスタン特有の生産・稼働率指標に基づいているか、あるいは広範な投資報道や長期の生産能力計画に依拠しているかによる。また、一部の推計が積極的な価格推移を適用したり、隣接サービスを混在させたり、基準年の価格環境と合わない通貨換算タイミングを使用している場合にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.74 B (2025) | |

| グローバル・コンサルティングA | USD 11.50 B (2023) | 精製、流通、マーケティングを、より広範な最終用途およびプロセス対象範囲と融合させる、より広い下流の解釈を用いており、製油所や石油化学生産の連動的な見方の外側にある価値の流れを含めうる。 |

| 業界出版社B | USD 12.00 B (2025) | 発表された資本支出計画や長期的な生産能力拡大の見通しに大きく依拠しており、稼働率や製品価格が実際の運用水準に結び付けられていない場合、短期的な実現価値を過大評価する可能性がある。 |

この表は範囲の違いに起因する差異を示しており、Mordor Intelligenceのモデルでは、下流関連の活動や投資すべてを収益として扱うのではなく、製油所・石油化学プラント、および卸売・小売チャネルを通じた精製製品の販売に結びついた価値を中心に市場を算定している。稼働出力指標とチャネルフローとのこのより緊密な連動により、新たな生産能力や価格情報が入手可能になった際にも、この推計は追跡・検証・再現がより容易な状態を維持する。

レポートで回答される主要な質問

カザフスタン下流市場の現在の価値はいくらか?

カザフスタン下流市場規模は2026年に18億4,000万米ドルであり、2031年までに25億7,000万米ドルに達すると予測されている。

カザフスタンの下流セクターで最も速く成長しているセグメントはどれか?

石油化学プラントが最も速く成長しているセグメントであり、シレノポリエチレンおよびKPIポリプロピレン投資を背景に2031年までCAGR 8.9%で拡大している。

カザフスタンはユーロ5燃料需要の増加にどのように対応するか?

シムケント、パブロダル、アティラウの製油所が水素化処理装置およびハイドロクラッカーを追加し、ユーロ5ディーゼルおよびガソリンの生産量を増やし、従来のロシア産輸入への依存を解消している。

中国はカザフスタンの輸出戦略においてどのような役割を果たしているか?

中国はカザフスタン・中国パイプライン経由でカザフ原油の62%を受け取っており、シレノプラントが稼働すればポリエチレン生産量の大部分も購入する予定である。

水ストレスと技術者不足が主要リスクと見なされる理由は何か?

ウラル川およびイルティシュ川の流量低下が製油所の取水量を制限し、1,200人のエンジニア不足がデジタルツインおよび安全システムの導入を遅らせており、いずれも予測成長を抑制する可能性がある。

最終更新日: