コンピューターおよび周辺機器専用ロジックIC市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

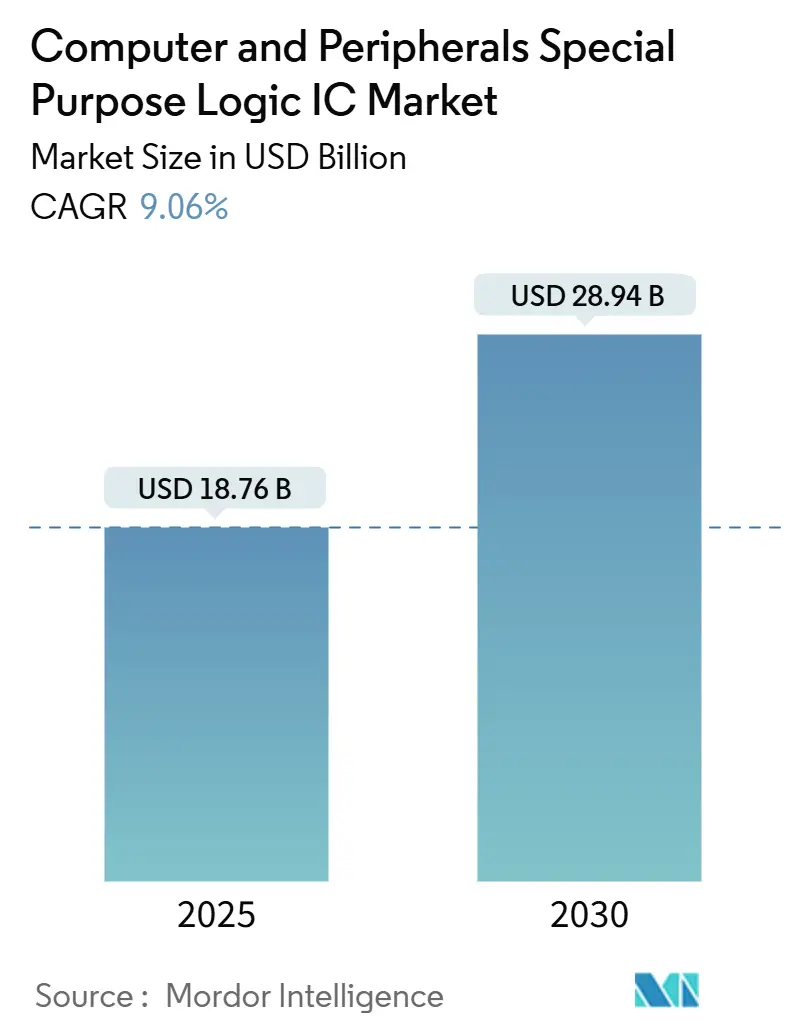

| 市場規模 (2025) | 18.76 十億米ドル |

| 市場規模 (2030) | 28.94 十億米ドル |

| 成長率 (2025 - 2030) | 9.06% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

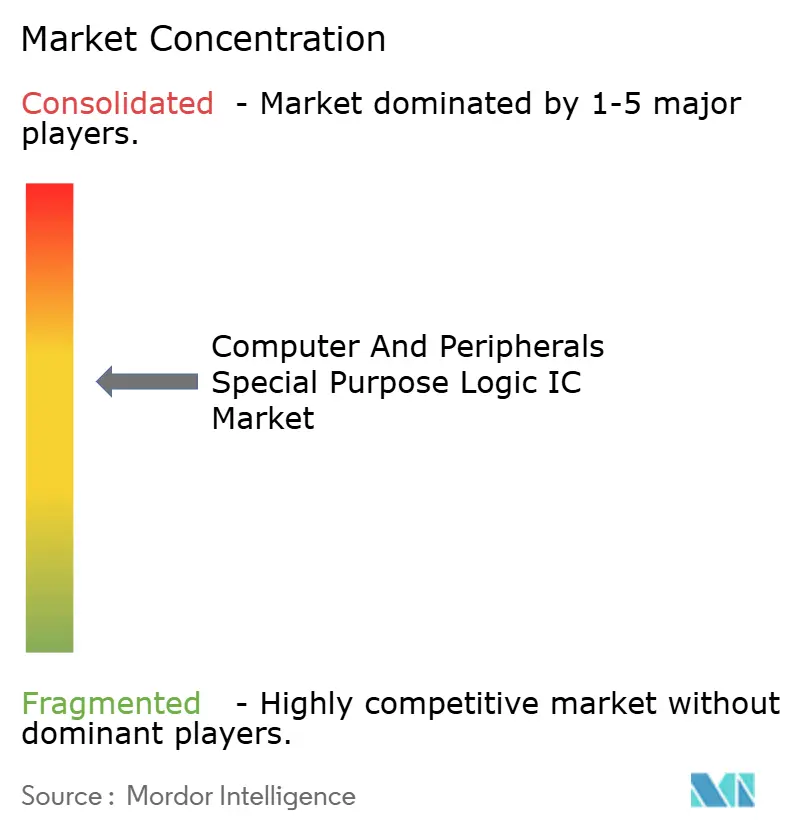

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピューターおよび周辺機器専用ロジックIC市場分析

コンピューターおよび周辺機器専用ロジックIC市場規模は2025年に180億7,600万USDと評価されており、2030年までに289億4,000万USDに達すると予測され、9.06%のCAGRで前進します。欧州連合全域でのUSB-C義務化、ニューラルプロセッシングユニット(NPU)インターフェースを組み込んだAI対応パーソナルコンピューターの急速な普及、およびPCIe Gen5ストレージへ移行するハイパースケールデータセンターが、三つの重要な成長エンジンです。インターフェースコントローラーは現在の収益を支配しており、すべてのドッキングステーション、SSDエンクロージャー、およびハブが電力・データ・映像ストリームのネゴシエーションにこれらを依存しています。需要はカスタムASICへと傾きつつあり、ゲーミングおよび産業向けベンダーが独自機能を組み込むことを可能にし、コモディティ部品で年間5%~7%の価格下落という広範なトレンドにもかかわらず、より高い平均販売価格を維持しています。USB4バージョン2.0またはサンダーボルト5を実現する高速リタイマー、リドライバー、およびプロトコルブリッジはプレミアム価格を維持しており、コンプライアンステストに合格したサプライヤーはごく少数に限られています。需要側では、コンシューマー周辺機器が最大のシェアを保持していますが、工場がスマートマニュファクチャリングプログラムを推進し、IO-Linkまたはイーサネットベースのフィールドデバイスを後付けするにつれて、産業・組み込み周辺機器が最も強いユニット成長を示しています。

主要レポートのポイント

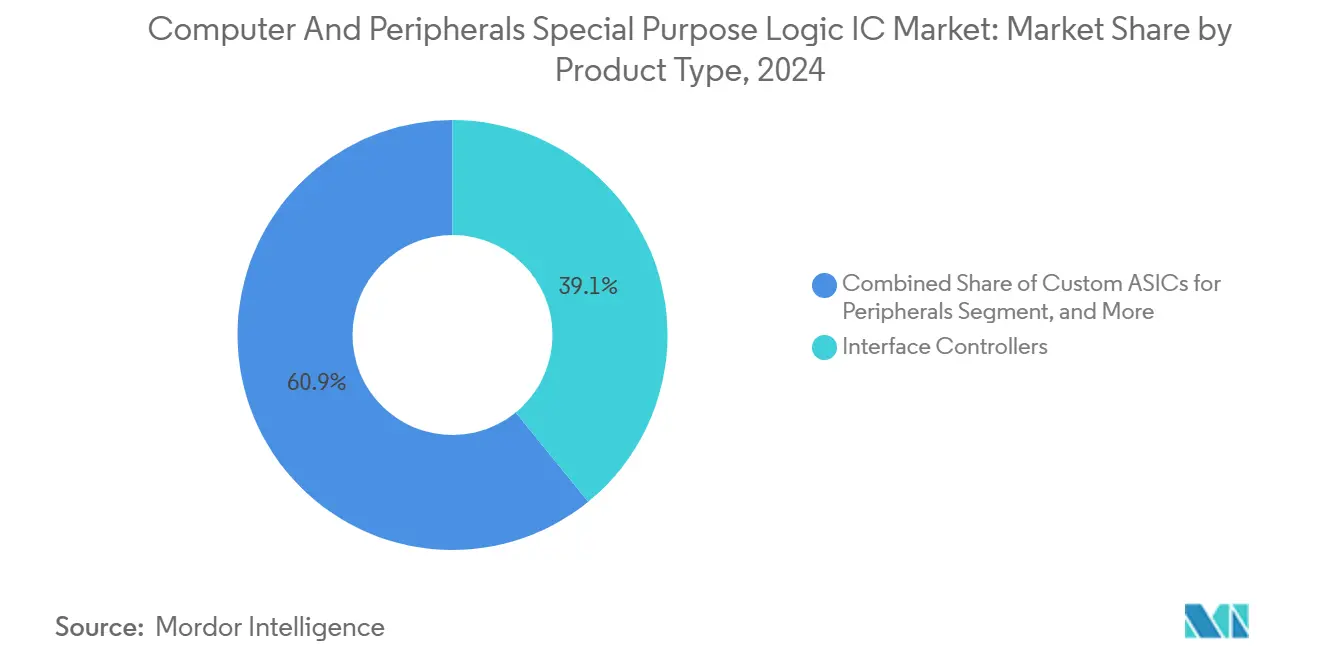

- 製品タイプ別では、インターフェースコントローラーが2024年のコンピューターおよび周辺機器専用ロジックIC市場規模の39.12%を占め、周辺機器向けカスタムASICは2030年にかけて9.87%のCAGRで成長すると予測されています。

- アプリケーション別では、ストレージ周辺機器が2024年のコンピューターおよび周辺機器専用ロジックIC市場規模の35.78%を占め、2030年にかけて9.93%のCAGRで拡大すると予測されています。

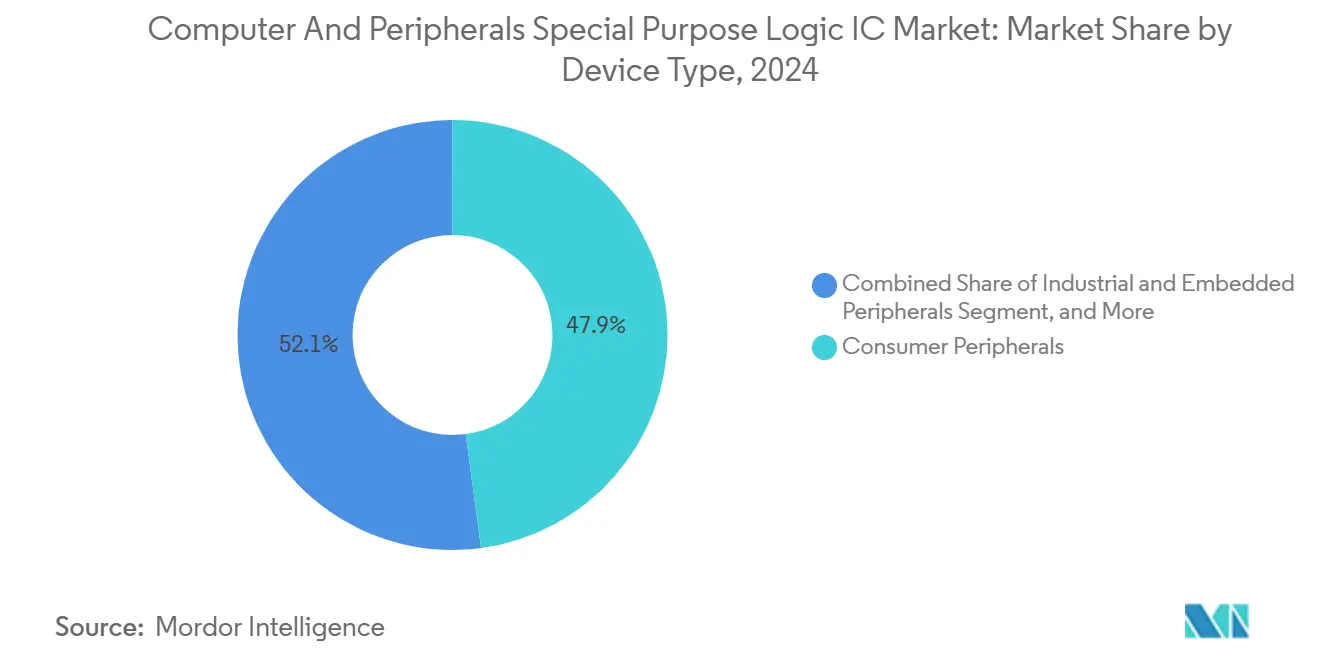

- デバイスタイプ別では、コンシューマー周辺機器が2024年のコンピューターおよび周辺機器専用ロジックIC市場規模の47.89%を占め、産業・組み込み周辺機器は2025年~2030年の間に9.78%のCAGRで前進すると予測されています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2024年のコンピューターおよび周辺機器専用ロジックIC市場規模の42.37%でトップとなり、医療機器は9.96%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋地域が2024年のコンピューターおよび周辺機器専用ロジックIC市場規模の34.38%を占め、中東は2024年から2030年にかけて10.11%のCAGRを記録すると予測されています。

グローバルコンピューターおよび周辺機器専用ロジックIC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USB-CおよびサンダーボルトインターフェースのGrowing Adoption | +1.8% | EUの規制主導でグローバル、北米企業での普及 | 短期(2年以内) |

| データセンターにおける高速周辺機器ICの需要増加 | +2.1% | 北米およびアジア太平洋が中核、中東へ拡大 | 中期(2年~4年) |

| インターフェースコントローラーを必要とするIoTエッジデバイスの普及 | +1.5% | アジア太平洋の製造ハブ、欧州産業オートメーションへの波及 | 中期(2年~4年) |

| カスタムロジックを必要とするゲーミング周辺機器の急速な成長 | +1.2% | 北米および欧州のコンシューマー市場、アジア太平洋の生産 | 短期(2年以内) |

| PCアクセサリーへのAIアクセラレーションの主流統合 | +1.7% | グローバル、北米および中国のAI PC普及が主導 | 中期(2年~4年) |

| ユニバーサル充電規格に向けた規制の推進 | +1.3% | EUの義務化がグローバルな標準化を牽引 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

USB-CおよびサンダーボルトインターフェースのGrowing Adoption

2024年12月28日に発効した欧州連合の無線機器指令は、すべてのポータブル電子デバイスにUSB-Cレセプタクルの統合を義務付け、レガシーのマイクロUSBコネクターを即座に廃止させました。[1]欧州委員会、「共通充電器:EU加盟国が新規則を採択」、ec.europa.euそのため周辺機器メーカーは、初期のUSB-Cバージョンの電力エンベロープの5倍にあたる最大240ワットをネゴシエートするUSBパワーデリバリー3.1コントローラーを追加しており、ドッキングステーション1台あたりの半導体コンテンツが4~6USD増加しています。2023年9月にリリースされたIntelのサンダーボルト5仕様は、双方向帯域幅を80 Gbpsに倍増させ、外部GPUに向けた非対称120 Gbpsアップリンクをサポートします。台湾のASMediaは2024年第3四半期にUSB4バージョン2.0ホストコントローラーのサンプリングを開始し、既存のパッシブケーブルで80 Gbpsを実現しました。これは既存企業がロードマップを更新するまでの時間を短縮する優位性です。企業のIT部門がハイブリッドワーク向けにノートパソコンを更新するにつれ、デュアル8Kディスプレイサポートを備えたシングルケーブルドックの需要が急増し、リタイマーおよびプロトコルコンバーターの総需要を押し上げています。

データセンターにおける高速周辺機器ICの需要増加

ハイパースケールオペレーターは現在、推論ワークロードを維持するためにPCIe Gen4 SSDをGen5モデルに置き換えており、この移行によりドライブあたりの順次読み取りスループットが14 GBps超に倍増します。[2]Phison Electronics、「PS5026-E26 PCIe Gen5 NVMe SSDコントローラー」、phison.comMarvellのBravera SC5コントローラーはハードウェア暗号化とインライン圧縮を統合し、クラウドプロバイダーがセキュリティを維持しながらラック数を25%削減することを可能にします。アップグレードはネットワーク接続ストレージにも波及し、100 GbEリンクへの移行が必要となり、CPUリソースをオフロードするパケット処理PHYの需要が増加します。企業はSSD更新サイクルを延期するとレイテンシーペナルティに直面するため、購買意欲は2025年の予算枠に前倒しされています。累積効果として、すべてのGen5ドライブが複数の低消費電力PCIeリドライバーおよび電源管理コンパニオンを使用するため、コンピューターおよび周辺機器専用ロジックIC市場において堅調な中期的な上昇が見込まれます。

インターフェースコントローラーを必要とするIoTエッジデバイスの普及

日本およびドイツの工場では、レガシーのプログラマブルコントローラーにIO-Linkハブを後付けし、設置済み機械の寿命を延ばしながら、これまで存在しなかったインターフェースコントローラーソケットを追加しています。Reneasは2024年6月に、IEC 61131-2を満たすガルバニック絶縁と診断機能を備えたREシリーズトランシーバーを発表しました。この仕様は産業オートメーション監査人からの需要が高まっています。エッジゲートウェイはModbus、CANopen、およびEtherCATを集約しており、単一プロトコルハブではもはや不十分なため半導体支出が増加しています。タイムセンシティブネットワーキングチップはサブマイクロ秒精度でセンサーを同期させ、PROFIBUS and PROFINET Internationalによる2024年のフィールドトライアルによれば、予知保全によって計画外ダウンタイムを15~20%削減できます。[3]PROFIBUS and PROFINET International、「タイムセンシティブネットワーキングフィールドトライアル」、profibus.comスマートファクトリーの展開が拡大するにつれ、マルチプロトコルインターフェースロジックの需要は機械部品の工場生産量よりも速く増加し、2030年まで安定したコントローラーユニット成長を支えます。

カスタムロジックを必要とするゲーミング周辺機器の急速な成長

eスポーツプレイヤーは、既製品のシリコンでは実現できないサブミリ秒の入力レイテンシーとキーごとのRGBエフェクトを要求します。Razerは2024年に8,000 Hzポーリング対応USBドングルASICを発表し、コモディティマウスコントローラーと比較してレイテンシーを8分の1に短縮しました。Logitechは同年、混雑した2.4 GHzチャンネルを回避するアダプティブ周波数ホッピングを備えたLightspeedプロトコルを更新しました。これはカスタムラジオコアを組み込むことで実現したイノベーションです。かつては50,000~100,000ユニットという注文量がASICの経済性を妨げていましたが、28 nmでのマルチプロジェクトウェーハサービスにより非経常エンジニアリングコストが50万USD未満に削減され、中堅ブランドも独自チップへの投資が可能になりました。その結果、コンピューターおよび周辺機器専用ロジックIC市場は、コモディティUSBコントローラーが価格下落を経験する中でも価格耐性を維持する特殊ダイからの新たな収益源を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PCシップメントの循環的ボラティリティ | -1.4% | グローバル、北米および欧州の企業セグメントで顕著な変動 | 短期(2年以内) |

| 先端ノードファウンドリーにおけるサプライチェーンの混乱 | -1.1% | アジア太平洋のファウンドリー集中、北米および欧州OEMへの波及効果 | 中期(2年~4年) |

| 10 nm未満ノードの設計コスト上昇 | -0.9% | グローバル、ファブレスベンダーおよびカスタムASIC開発者に影響 | 長期(4年以上) |

| インターフェースコントローラー分野でのIP訴訟の増加 | -0.7% | 北米および欧州の法的管轄、アジア太平洋でのライセンス摩擦 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

PCシップメントの循環的ボラティリティ

グローバルPCユニット出荷量は2年連続の縮小後、2024年にわずか2.7%の成長にとどまり、周辺機器の接続率が更新サイクルにいかに敏感であるかを浮き彫りにしました。企業は予算凍結中にノートパソコンの寿命を典型的な4年から6年に延長し、インターフェースロジックを組み込んだドック、ハブ、および外部モニターの購入を鈍化させました。コンシューマー需要も不安定なままで、欧州のゲーミング周辺機器への支出はインフレ圧力の中で2024年上半期に8%減少しました。このような変動はICベンダーに不規則な受注残をもたらし、市場が予測より速く回復した場合に急増を逃す可能性のある慎重なウェーハ着工を余儀なくさせます。AI PC更新プログラムが2026年~2027年に需要を平準化する可能性はありますが、近期の下押し圧力により市場CAGRは推定1.4パーセントポイント削減されます。

先端ノードファウンドリーにおけるサプライチェーンの混乱

TSMCのアリゾナ工場は2024年第2四半期に4 nmのパイロット生産を開始しましたが、歩留まりは台湾の成熟ラインより15~20%低く、複雑なUSB4リタイマーのリードタイムが18~22週間に延長されています。Samsungの3 nmゲートオールアラウンドプロセスも同様に歩留まりの問題に悩まされ、顧客のテープアウトが最大9ヶ月遅延しました。先端ノードが地震リスクの高い台湾に集中していることがリスクを高めており、2024年4月にはマグニチュード6.4の地震が複数のファブを点検のために閉鎖させました。これらのボトルネックにより、ファブレスベンダーは旧世代ノードでのデュアルソーシングを余儀なくされ、ダイサイズとコストが増加する一方で新世代コントローラーの発売が遅延し、予測CAGRが約1.1パーセントポイント削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カスタムASICの勢いがコモディティ化圧力を相殺

インターフェースコントローラーは2024年も最大の収益貢献者であり続け、39.12%のシェアを保持していますが、USBハブおよびカードリーダーの設計が標準化されたPHYブロックに依存しているため、平均販売価格は下落し続けています。カスタムASICは際立った存在であり、ゲーミングおよび産業顧客が汎用チップでは実現できない独自のレイテンシー、セキュリティ、または堅牢化機能を求めるため、9.87%のCAGRで拡大しています。ODMは28 nmでのマルチプロジェクトウェーハを活用して16週間以内にプロトタイプを作成し、市場投入までの時間を短縮しています。電源管理ICはUSB-Cネゴシエーション、バックブースト調整、およびバッテリー充電を単一パッケージに統合し、ノートパソコンに100 Wを供給しながら超薄型ドックを実現します。イーサネットPHYおよびWi-Fiコントローラーを含む接続性シリコンは、拡張温度範囲がプレミアム価格を可能にするニッチなゲートウェイに対応します。Razerの専用ワイヤレスドングルSOCは暗号化キーと周波数ホッピングロジックを組み合わせており、競合アクセサリーとの互換性がなく、アフターマーケット収益を保護しています。Parade TechnologiesのDisplayPort 2.1リタイマーASICは3メートルケーブル向けのアダプティブイコライゼーションを導入し、会議室の対応可能市場を拡大しました。したがって、カスタムASICのコンピューターおよび周辺機器専用ロジックIC市場規模は、ベンダーがより強固な差別化を追求するにつれてセクター平均より速く成長すると予測されています。

半導体メーカーはファームウェアアップグレード可能なパケットパーサーを提供するようになり、OEMはハードウェアの再設計なしにUSB4とサンダーボルトモードを切り替えることができます。厳密に管理されたリファレンスデザインに固定されたインターフェースコントローラーは安価で迅速な認証を可能にしますが、独自の価値を制限し、セミカスタムバリアントへの移行を促しています。電源ICサプライヤーは240 Wで効率96%を達成する窒化ガリウムゲートドライバーを追加し、シングルケーブルワークステーションを実現します。接続性サプライヤーはUSB-C認証要件を満たすハードウェアルートオブトラストブロックを組み込み、より高い粗利益率をもたらす医療および決済端末ソケットを開放します。これらのトレンドが総合的に価格ミックスを維持し、成熟したコンシューマーカテゴリーでユニット成長が頭打ちになる中でもコンピューターおよび周辺機器専用ロジックIC市場を安定させます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:ストレージがPCIe Gen5で首位を維持するが、ドッキングソリューションがハイブリッドワークの追い風を受ける

ストレージ周辺機器は2024年に35.78%の収益を占め、企業がGen5 NVMeアレイを展開するにつれて9.93%のCAGRで成長します。PhisonのPS5026-E26はGen4の2倍となる14.5 GBpsの読み取りを達成し、ドライブあたり低ジッタークロックジェネレーターとマルチレーンリドライバーを必要とします。USB4ブリッジを備えた外付けSSDエンクロージャーは、より低い部品表コストでサンダーボルト3と同等のパフォーマンスを実現し、コンシューマーの普及を拡大しています。デジタル化されたワークフローがオフィスプリンターの台数を年間高一桁台で削減するため、印刷デバイスはシェアを失っています。高級メカニカルキーボードやeスポーツマウスなどの入力デバイスは、ユニットあたり数ドルのコストがかかるRGBライティングおよびポーリングASICを統合しており、出荷量の停滞にもかかわらず収益を下支えしています。ディスプレイおよびドッキングソリューションはハイブリッドワーク需要に乗っており、企業はUSB、DisplayPort、およびイーサネットを1つのダイに組み合わせたマルチプロトコルハブコントローラーを必要とするデュアルモニターホットデスキング設定で従業員を装備しています。その結果、ストレージのコンピューターおよび周辺機器専用ロジックIC市場シェアは首位を維持しますが、増分ドルの機会はコントローラーコンテンツがユニットあたり20%増加するドックへと移行しています。

80 Gbpsをサポートするサンダーボルト5ドックはデュアルリタイマーとレーン多重化FPGAを必要とし、USB-C Gen2設計に比べてコントローラーのドルコンテンツが2倍になります。DisplayPort 2.1オルタネートモード統合は複雑さを高め、ケーブル損失に対抗するイコライザーを追加します。ストレージ側では、企業のITバジェットが圧縮対応コントローラーを優先しており、コストのかかるラック拡張を先送りできます。コンシューマーのクリエイターはUSBパワーデリバリーで15 Wを引き出すバスパワードエンクロージャーを採用し、かさばるアダプターを排除して統合電力ネゴシエーションASICの普及を促進しています。企業とコンシューマーの両方の支出パターンが高スループットのシングルケーブルソリューションに収束するにつれ、コントローラーの接続率は回復力を増し、コンピューターおよび周辺機器専用ロジックIC市場が健全なトップライン成長を継続することを確保します。

デバイスタイプ別:産業向けロジックが二桁台の勢いを維持

コンシューマー周辺機器は2024年に47.89%の収益を維持しましたが、先進国経済での飽和とPCライフサイクルの長期化がユニット成長を抑制しています。対照的に、産業・組み込み周辺機器は工場がIO-Linkセンサーおよびタイムセンシティブネットワーキングゲートウェイを後付けするため、9.78%のCAGRを記録しています。会議室機器およびネットワーク接続ストレージを含む商業用周辺機器は、ハイブリッドワークポリシーが安定した更新間隔に落ち着くにつれて安定した中一桁台の成長を提供します。産業用周辺機器に関連するコンピューターおよび周辺機器専用ロジックIC市場規模は、広温度範囲および長寿命要件による長い製品寿命と高い平均販売価格の恩恵を受けます。

エッジAIゲートウェイはマルチプロトコルブリッジを組み合わせており、工場はレガシーのCANopneまたはModbusの配線を撤去することなくイーサネットベースのセンサーを追加でき、ゲートウェイあたりの半導体価値が35~45%増加します。タイムセンシティブネットワーキングを試験導入した自動車工場はサイクルタイムの分散を18%低減し、決定論的イーサネットインターフェースのビジネスケースを実証しました。このような実証事例が普及を加速させ、産業向け収益ストリームをコンシューマーアクセサリー販売よりも循環性の低いものに保ちます。結論として、産業向けユニットは出荷量では小規模ながら、コンピューターおよび周辺機器専用ロジックIC市場の粗利益において増加するシェアを生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医療機器の接続性義務化が最速の普及を牽引

コンシューマーエレクトロニクスは依然として2024年需要の42.37%を生み出しており、すべてのスマートフォン、タブレット、およびノートパソコンが電源管理コントローラーを必要とするUSB-CポートおよびQi充電器を統合しているためです。しかし医療機器は最も速く成長しており、規制当局が画像診断システムおよび患者モニターに暗号化された相互運用可能なUSB-Cポートを要求するため、9.96%の成長率を示しています。米国FDAの2024年3月のサイバーセキュリティガイダンスは、医療機器OEMに充電器とケーブルの認証を義務付け、ハードウェアルートオブトラストブロックを備えたコントローラーの採用を強制しています。

GE HealthCareは超音波カートにサンダーボルト4を統合し、放射線科医のファイル転送待機時間を50%短縮しました。産業オートメーションユーザーはRS-485ネットワークをイーサネットにアップグレードしてコントローラー支出を増加させており、ITおよび通信顧客は新しいサーバー向けにPCIe Gen5ブリッジチップを購入しています。総合的に、医療機器のコンプライアンス主導の購買と産業の近代化が、コンピューターおよび周辺機器専用ロジックIC市場内で最高の増分成長ポケットを生み出しています。

地域分析

アジア太平洋は2024年に34.38%の収益を獲得し、グローバルUSBハブシリコンの28%を集合的に出荷した台湾のコントローラー専門企業が支えています。中国の国家支援による国家集積回路産業投資ファンドは国内リタイマープロジェクトに資金を提供し、輸入依存を縮小しています。日本のRapidusは2027年を目標とした2 nmファブの建設を開始し、台湾サプライへの依存を削減するための戦略的な動きを見せています。韓国はインターフェースロジックよりもHBMおよび先端パッケージングに重点を置いていますが、Samsung Foundryの3 nmゲートオールアラウンドトランジスターの進展が高速PHY向けの代替ノードを提供します。インドのチップ奨励策は組み立て提案を引き付けていますが、ウェーハファブプロジェクトはまだ初期段階にあります。

中東はサウジアラビアの64億USD規模の半導体設計センターとUAEのPCIe Gen5 SSDおよび400 GbEスイッチを指定するティアIVデータセンターに牽引され、10.11%のCAGRで最も速く成長しているサブ地域です。高速インターコネクト要件により、ラックあたりのコントローラーコンテンツが最大50%増加します。

北米と欧州は成熟しているが安定した需要を示しています。Windows 11およびAIワークフロー向けにノートパソコンを更新する米国企業は、USB-Cドックの相当な注文を維持しています。ドイツの自動車OEMはUSB4インフォテインメントリンクを指定し、InfineonやSTMicroelectronicsなどの欧州ベンダーにソケットを開放しています。南米は規模が限られていますが、ブラジルはファブレス新興企業向けに2億5,000万USDを拠出しました。アフリカはIntelのカイロセンターを通じて将来の設計人材育成の基盤を築いています。これらの地域的なニュアンスが総合的に、2030年までのコンピューターおよび周辺機器専用ロジックIC市場投資の配分を形成しています。

競合ランドスケープ

市場は中程度の集中度を維持しており、上位5社であるBroadcom、Texas Instruments、Analog Devices、Infineon Technologies、およびNXP Semiconductorsが2024年に合計で約45%の収益を占めています。そのスケールにより、インターフェースロジックと電源管理ICを統合し、ターンキーリファレンスデザインを提供することが可能です。しかし台湾の専門企業は、USB4およびサンダーボルト5コントローラーを25~30%低い価格で提供することでシェアを侵食しています。レガシーのRS-485機器が決定論的ネットワーキングへ移行する産業用イーサネットブリッジには、ホワイトスペースの機会が存在します。

ASMediaのUSB4バージョン2.0コントローラーは80 Gbpsでサンプリングされ、0.8 mのパッシブケーブルで動作し、多くのノートパソコンドックでリタイマーを不要にして部品表コストを削減します。Parade Technologiesは2024年に14件のDisplayPort 2.1特許を申請し、潜在的なロイヤルティレバレッジを提供しています。データ破損インシデント後のRealtek製USB-Cハブシリコンのリコールは、コンプライアンス失敗が評判を損ない、挑戦者に扉を開く可能性を示しています。

Broadcomは2025年1月にミュンヘンを拠点とするIPポートフォリオを取得することで欧州でのフットプリントを拡大し、自動車インフォテインメントへの野心を強化しました。Texas Instrumentsは2024年12月にテキサス州のウェーハ工場で国内製造された初のUSB4リドライバーの量産を開始しました。Analog DevicesはTSMCと5 nm窒化ガリウムPMICで提携し、アナログ精度とデジタル統合を融合させました。これらの動きが総合的に堅固な研究開発パイプラインを維持し、継続的なイノベーションを確保してコンピューターおよび周辺機器専用ロジックIC市場内の競合ダイナミクスを形成しています。

コンピューターおよび周辺機器専用ロジックIC産業リーダー

Broadcom Inc.

Texas Instruments Incorporated

Analog Devices, Inc.

Infineon Technologies AG

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Genesys Logicは新竹の設計センターを15,000平方フィート拡張し、ゲーミング周辺機器およびコンテンツ制作市場を対象としたUSB4バージョン2.0ハブコントローラーおよびカードリーダーICに特化した120名のエンジニアのための設備を追加しました。

- 2025年3月:Parade TechnologiesはPS8830 USB4リタイマーICで台湾エクセレンス賞を受賞しました。このICはアダプティブイコライゼーションによりケーブルリーチを3メートルに延長し、信号劣化なしに完全な80 Gbps帯域幅をサポートします。

- 2025年2月:ASMedia Technologyは日本の電子機器コングロマリットと戦略的パートナーシップを締結し、10マイクロ秒未満の決定論的レイテンシーを必要とする産業用カメラおよびマシンビジョンシステム向けに最適化されたUSB4バージョン2.0コントローラーを共同開発します。

- 2025年1月:Broadcomは欧州のファブレスベンダーからインターフェースコントローラーIPアセットのポートフォリオを取得すると発表し、USB-Cドッキングステーション向けのDisplayPortおよびHDMIラインを拡充するとともに、自動車インフォテインメントでのプレゼンスを強化しました。

グローバルコンピューターおよび周辺機器専用ロジックIC市場レポートの範囲

コンピューターおよび周辺機器専用ロジックIC市場レポートは、製品タイプ(インターフェースコントローラー、電源管理IC、接続性・ネットワーキングIC、周辺機器向けカスタムASIC)、アプリケーション(印刷デバイス、ストレージ周辺機器、入力デバイス、ディスプレイおよびドッキングソリューション)、デバイスタイプ(コンシューマー周辺機器、商業・企業向け周辺機器、産業・組み込み周辺機器)、エンドユーザー産業(コンシューマーエレクトロニクス、情報技術・通信、産業オートメーション、医療機器)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| インターフェースコントローラー |

| 電源管理IC |

| 接続性・ネットワーキングIC |

| 周辺機器向けカスタムASIC |

| 印刷デバイス |

| ストレージ周辺機器 |

| 入力デバイス |

| ディスプレイおよびドッキングソリューション |

| コンシューマー周辺機器 |

| 商業・企業向け周辺機器 |

| 産業・組み込み周辺機器 |

| コンシューマーエレクトロニクス |

| 情報技術・通信 |

| 産業オートメーション |

| 医療機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 製品タイプ別 | インターフェースコントローラー | ||

| 電源管理IC | |||

| 接続性・ネットワーキングIC | |||

| 周辺機器向けカスタムASIC | |||

| アプリケーション別 | 印刷デバイス | ||

| ストレージ周辺機器 | |||

| 入力デバイス | |||

| ディスプレイおよびドッキングソリューション | |||

| デバイスタイプ別 | コンシューマー周辺機器 | ||

| 商業・企業向け周辺機器 | |||

| 産業・組み込み周辺機器 | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 情報技術・通信 | |||

| 産業オートメーション | |||

| 医療機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のコンピューターおよび周辺機器専用ロジックIC市場の規模はどのくらいですか?

コンピューターおよび周辺機器専用ロジックIC市場規模は2025年に180億7,600万USDです。

2030年までの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて9.06%のCAGRで拡大すると予測されています。

最も速く成長している製品カテゴリーはどれですか?

ゲーミングおよび産業向けベンダーが独自機能を求めるため、周辺機器向けカスタムASICが9.87%のCAGRでトップです。

最も高い成長を示している地理的地域はどこですか?

サウジアラビアとUAEがデータセンターに投資するにつれ、中東が10.11%のCAGRで最速の地域成長を達成しています。

データセンターがコントローラー需要にとって重要な理由は何ですか?

PCIe Gen5 SSDに移行するハイパースケールオペレーターは高速NVMeコントローラーとリドライバーを必要とし、ユニット需要と平均販売価格を押し上げています。

EUの充電器義務化はIC販売にどのような影響を与えますか?

2024年のUSB-C指令はベンダーにUSBパワーデリバリー3.1コントローラーの採用を強制し、周辺機器デバイス1台あたりの半導体コンテンツを増加させます。

最終更新日: