自動車用粘着テープ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

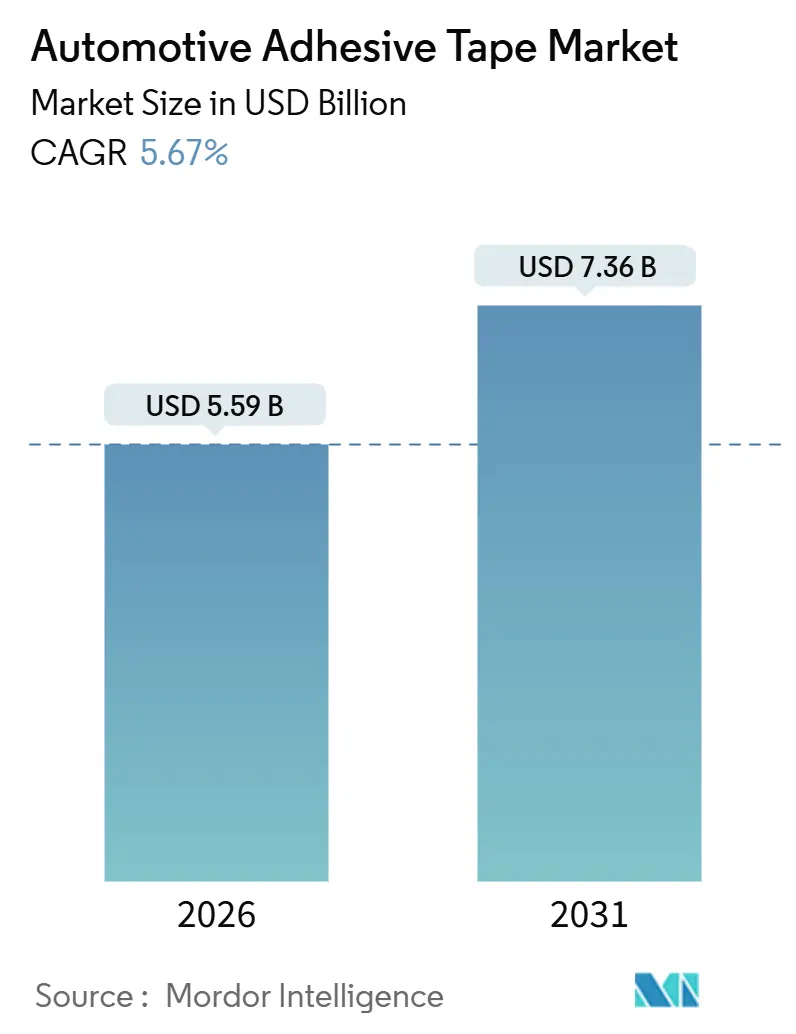

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 7.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる自動車用粘着テープ市場分析

自動車用粘着テープ市場規模は2026年に55億9,000万米ドルと推定され、予測期間(2026年-2031年)中にCAGR 5.67%で成長し、2031年までに73億6,000万米ドルに達すると予想されています。需要は、電気自動車のバッテリーパック、先進運転支援センサー、混合材料車体構造を統合する接合ソリューションに向かってピボットしています。すでにグローバル収益の約半分を占めるエレクトロニクス用途は、熱管理、EMIシールド、ワイヤーハーネスタスクが機械的締結から特殊テープに移行するにつれ、最も強い勢いを捉えています。OEMの軽量化プログラムは、締結具から1キログラムを削減することで電気自動車の走行距離を延長できるため、採用を強化しています。地理的には、アジア太平洋地域が中国の電池製造規模とインドの軽自動車拡大により現在の容量の半分以上を占める一方、欧州と北米は高級OEM仕様を満たす高マージン特殊グレードに集中しています。化学レベルでは、アクリル接着剤が、UV安定性、広い使用温度帯域幅、鋼、アルミニウム、複合材基板との適合性を融合させるため、市場を支配しています。

主要レポートハイライト

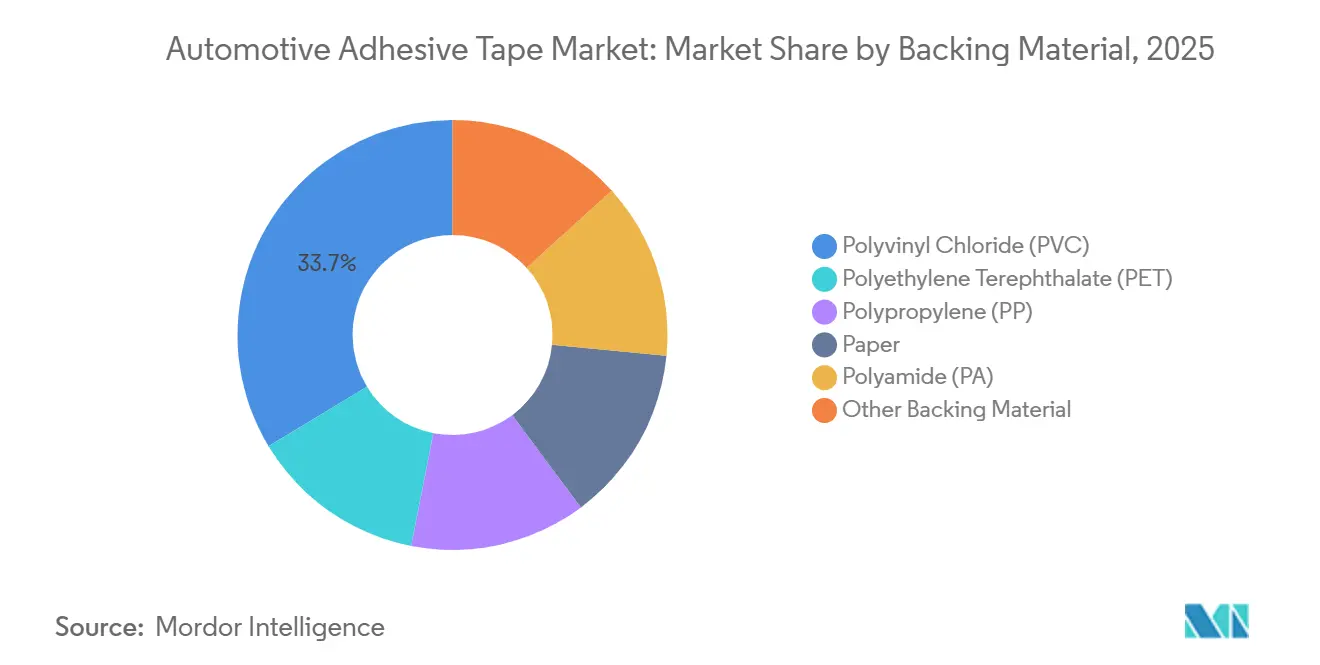

- 裏材別では、ポリ塩化ビニルが2025年収益の33.65%を占める一方、ポリプロピレンは2031年まで6.13%で成長すると予測され、裏材の中で最も高い成長率となっています。

- 接着剤タイプ別では、アクリルが2025年収益の64.10%を占め、CAGR 6.03%で拡大すると予想され、接着剤タイプ内で主導的な軌跡を示しています。

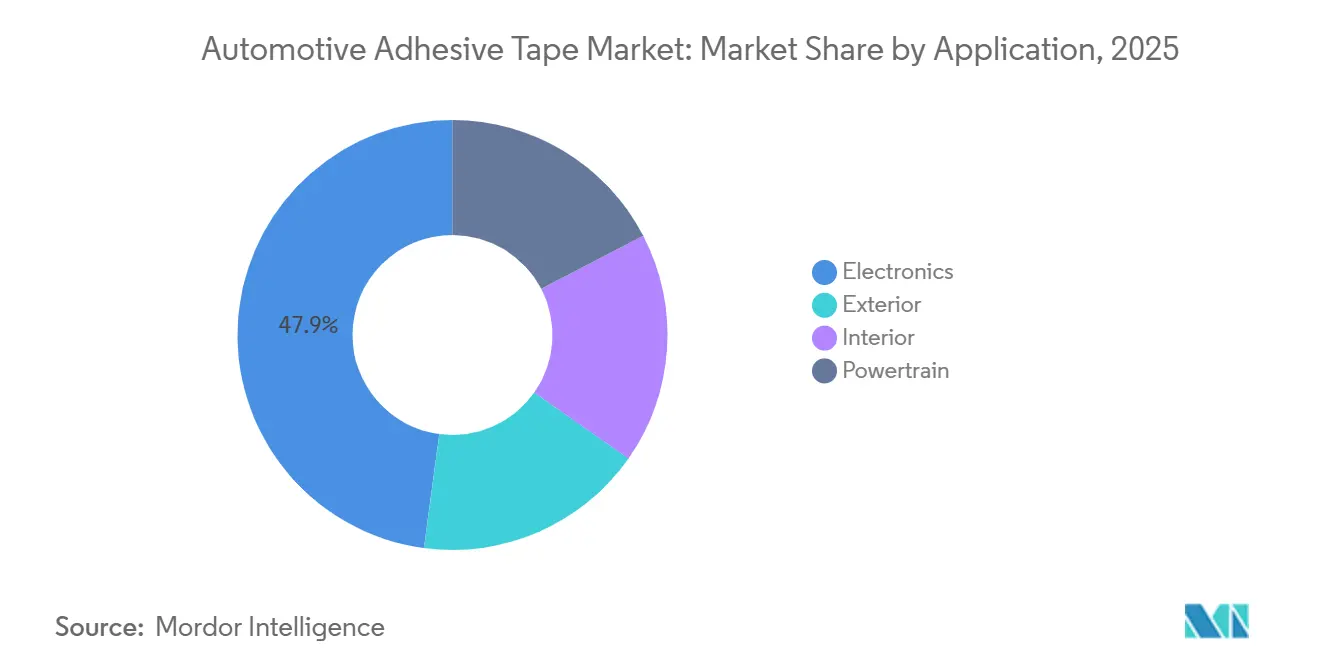

- 用途別では、エレクトロニクスが2025年収益の47.89%を占め、2031年まで6.29%の最高成長率を示し、全用途の中で最も高い成長を示しています。

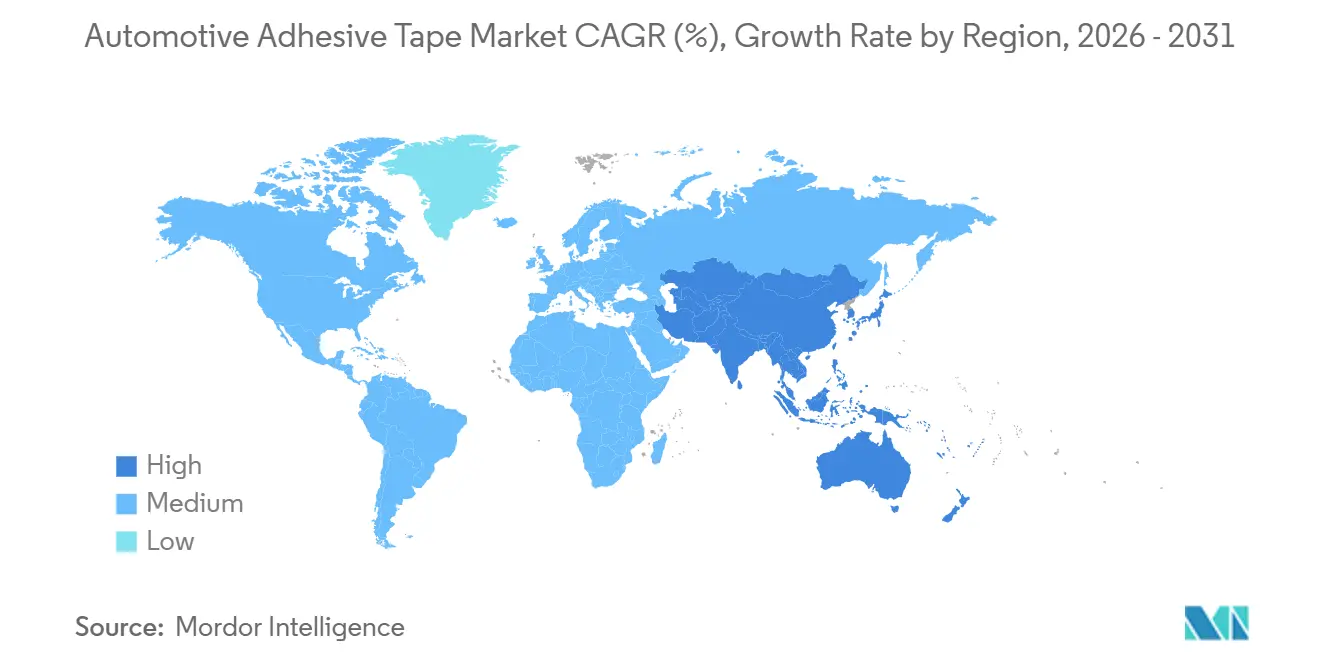

- 地域別では、アジア太平洋地域が2025年容量の53.26%を支配し、CAGR 5.90%を維持すると予測され、他地域を上回っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車用粘着テープ市場動向と洞察

推進要因影響分析

| 推進要因 | (~) CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EV電池熱管理テープ需要 | +1.2% | 中国、韓国、ドイツ、米国に集中するグローバル | 中期(2-4年) |

| 機械的締結具の代替軽量化 | +0.9% | 北米とEU、アジア太平洋のプレミアムセグメントに波及 | 長期(≥ 4年) |

| ADASセンサーEMIシールドテープ採用 | +0.8% | レベル2+普及市場(EU、米国、日本、韓国)主導のグローバル | 短期(≤ 2年) |

| 複合材料の適合テープ必要性 | +0.7% | 欧州・北米高級OEM、中国NEVブランドで新興 | 長期(≥ 4年) |

| モジュラー車両アーキテクチャが分解可能テープを実現 | +0.5% | EU主導の修理権義務、スカンジナビアとドイツで早期採用 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

EV電池熱管理テープ需要

リチウムイオンパックが熱暴走を防ぐために連続的な放熱をますます要求するにつれ、熱伝導性難燃テープは従来のパワートレイン用途を超えて急増しています。tesaのACXplusラインは、機械クランプの必要性を排除し、180°Cの一定温度で冷却プレートをセルモジュールに直接接合することに長けています[1]tesa SE, "ACXplus Thermal Management Solutions for Battery Applications," tesa.com。LohmannのDuploFLEXソリューションは、厳格なUL 94 V-0規格を満たすだけでなく、自動ディスペンシングシステムの重要要件である1メートル幅全体で5%未満の厚さ変動を維持しています[2]Lohmann GmbH & Co. KG, "DuploFLEX Portfolio for Battery Thermal Interface," lohmann-tapes.com。これらの進歩は総合的に、従来の内装トリムグレードを大きく上回る価格を要求する特殊テープ配合に向けて市場を導いています。

機械的締結具の代替軽量化

米国の企業平均燃費基準と欧州のユーロ7規制に対応して、自動車メーカーはリベットやネジを構造用粘着テープに置き換えることを増やしています。例えば、フォードは2024年F-150ライトニングのボディ・イン・ホワイトを軽量化するために、ルーフパネルの接合に粘着テープを使用しました。この変更は車両を軽量化しただけでなく、接合サイクル時間も大幅に短縮しました。組立ラインでの粘着テープの使用は、応力を均等に分散し、熱歪みによる手直しを防ぎ、工具保守コストを削減することでスループットを向上させています。同様に、Avery Dennisonは純正装備(OE)とグラフィックフィルムの両方で一貫したアクリル化学を活用し、多様な収益源全体で研究開発コストを効果的に配分しています。内装サプライヤーも、装飾トリムの接合に両面コートPETテープを使用してこの流れに乗り出し、目に見える締結具を隠すだけでなく、きしみ音を最小限に抑え、高級ブランドのキャビン品質を向上させています。

複合材料の適合テープ必要性

高級OEMは、ドア、ルーフ、バッテリー筐体などの用途でカーボンファイバーとガラスファイバー複合材をますます採用しています。しかし、これらの材料は課題を提起します:従来のエポキシテープによる濡れ性に抵抗するのです。そこでSikaのSikaForceポリウレタンテープが登場します。この革新的なテープは常温で硬化するだけでなく、カーボンファイバー上で強いラップせん断強度を実現し、オートクレーブ外工程の恩恵となります。テープの効率性の証として、BMWのiXはルーフパネル組立にそれを活用しています。この選択はリベットの排除と全体の組立時間の大幅短縮につながりました。しかし、課題は残っています。40ダイン/cm以下に下がる表面エネルギーは、低エネルギープラスチック用の特別に設計された接着剤を必要とします。そうしなければ、熱サイクル中の接合剥離のリスクがあります。耐久性をさらに向上させるため、複合材がアルミニウムフレームと接触する際の電食腐食を防ぐポリアミドライナーが採用されています。高級EVでの複合材使用が拡大し続ける中、適合性を実証するサプライヤーは次世代プラットフォームに向けて有利な位置に立っています。

ADASセンサーEMIシールドテープ採用

2025年、グローバル軽自動車生産はレベル2+運転支援機能を組み込みました。これらの車両の各レーダーまたはライダーモジュールはシールドテープを必要としました。3Mの銅箔テープは、0.05Ω/m²以下のシート抵抗を誇り、150°Cのはんだリフローピークに耐えることができ、TeslaのModel 3レーダーハウジング向けの厳格な要件を満たしました。一方、Nitto Denkoは、ニッケルコートポリエステルソリューションで、100kHz以下の磁気干渉に対抗するためのカバレッジを拡大し、48V電気アーキテクチャを効果的にシールドしました。テープベースのシールドは、金属ハウジングと比較して軽量で占有容量が少ないだけでなく、コンパクトなバンパーコーナーでより大きな設計の柔軟性を可能にします。さらに、整備の容易さは重要な利点です。技術者は機械加工カバーよりも粘着ガスケットを迅速に交換でき、ディーラーのスループットを向上させ、保証コストを削減します。

制約要因影響分析

| 制約要因 | (~) CAGR予測への影響% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動性 | -0.6% | 輸入原油依存地域(欧州、日本、韓国)で深刻なグローバル | 短期(≤ 2年) |

| 接着剤のPFAS規制審査 | -0.4% | 北米とEU、アジア太平洋輸出志向生産者への波及の可能性 | 中期(2-4年) |

| 多材料テープのリサイクル性の低さ | -0.3% | 車両廃棄規制によりEU重点、日本と韓国に拡大 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動性

原油変動は、両樹脂がナフサクラッキングの産物であるため、ポリプロピレンとポリエチレンテレフタレートフィルムの価格に直接影響を与えます。ポリプロピレン樹脂価格が急騰し、コンバーターはマージン圧縮に直面しています。自動車契約は通常、テープ価格を1年間固定しますが、樹脂サプライヤーは四半期ごとに価格を調整します。この不一致は、ヘッジ戦略を欠く中規模コンバーターのリスクを高めています。Avery Dennisonは、樹脂調達責任をOEMに移転する委託取引を採用し、リスクを削減しています。しかし、地域専門企業は脆弱性に直面し続けています。樹脂コストの予測不可能な性質は容量計画決定を複雑化し、ポリプロピレンの採用を加速する可能性のある溶剤フリーコーティングライン投資の遅延を引き起こしています。

接着剤のPFAS規制審査

2024年10月、米国EPAはPFOAとPFOSのCERCLA指定を提案し、製造業者に厳格な責任を課し、レガシークリーンアップのコストを押し上げました。続いて、欧州は2025年2月に5年間でほとんどの非必須PFAS用途を禁止する戦略を発表しました。フッ素化接着剤は油と溶剤に対する優れた耐性を誇りますが、フッ素フリー対応品は低エネルギープラスチック上でピール強度が低下します。これらの接着剤の再配合は研究開発コストの追加を招くだけでなく、耐久性を維持するため接合ジオメトリーの再設計も必要とする可能性があります。さらに、コンプライアンスは単なる化学を超越します。2011年までさかのぼるPFAS使用報告義務は、特に専門規制チームを持たないコンバーターにとって重要な法的・管理的課題をもたらします。

セグメント分析

裏材別:PVCが依然としてリードするが、PPが拡大

PVCは、自動車用粘着テープ市場内で特にワイヤーハーネス巻きにおいて、コスト、適合性、難燃性のバランスを取るため、2025年収益の33.65%を占めました。しかし、ポリプロピレンの軽量基重量は、テープ裏材で節約されるグラムがOEM軽量目標を支援するため、6.13%の成長率を推進します。Avery Dennisonのポリプロピレンフィルムは、材料支出を削減しただけでなく、内装可燃性規範にも準拠し、複数の欧州プログラムをPVCからピボットさせました。2024年、LohmannはバイオベースのPP裏材を導入し、スコープ3排出監査の上昇トレンドと整合し、持続可能性中心のOEMでサプライヤーが承認ベンダー地位を維持することを支援しました。

セグメントの競争議論では、スループットが重要な焦点です。ポリプロピレンテープは、PVCテープと比較してマスターロール当たりより多くの線形メートルを産出し、自動車用粘着テープセクターで単位面積当たりの輸送コスト削減と生産性向上につながります。PETが排気隣接熱ゾーンで一定の地位を保つ一方、PVCは添加物コストを発生させることなく燃焼を抑制する塩素含有量により、車体下部エリアで優れた性能を発揮します。ポリアミドは200°Cを超える超高温接合でニッチを切り開いています。

注記: レポート購入時に全個別セグメントのシェアが利用可能

接着剤タイプ別:アクリルの優位継続

アクリル配合は2025年の64.10%を占め、CAGR 6.03%で拡大すると予想されます。これは、広範囲の基板適合性と、規則1151およびEU 2004/42/ECコンプライアンスを簡素化するゼロVOC水性処理によるものです。3Mの300LSEシリーズは、未処理ポリプロピレン上で強いピール強度を誇ります。注目すべきは、コロナ前処理の必要性を排除し、60秒タクトタイムで稼働する施設で時間節約をもたらします。180°Cを超える温度でその優位性を維持するシリコーンテープは、ターボチャージャーヒートシールドやインバーターダンパーなどの用途で極めて重要です。一方、ポリウレタンソリューションは複合パネルで衝撃エネルギーを吸収し、従来のエポキシ接合と比較してピーク応力を効果的に低減する能力で際立っています。

Nitto Denkoは2025年に、常温条件下で4時間以内に最終接合強度の大部分を実現する潜在硬化剤エポキシテープを発表しました。この迅速接合能力はオーブンへの依存を減らし、ジャストインタイム物流への道を開きます。これらの化学進歩がアクリルの主導的地位を固める一方、自動車用粘着テープセクターの高温または構造用途向けの特殊配合の機会も切り開いています。

用途別:エレクトロニクスが全価値の約半分を占有

エレクトロニクス用途は2025年収益の47.89%を占め、自動車用粘着テープ市場の全使用例の中で最高のCAGR 6.29%で拡大しました。内燃対応品の約2倍となる約3キロメートルの配線を統合する電気自動車は、FMVSS 302下で150°C定格の難燃クロステープを要求します。従来エンジンの段階的廃止がパワートレイン使用の減少を見る一方、電動モーターでのポッティングと減衰の必要性がガスケットでの需要減少をある程度補償します。内装トリムは、フォームテープがクリップに置き換わることを増やし、きしみ・がたつき問題を効果的に最小化するため、成長を目撃しています。対照的に、外装取付テープは、すでに成熟した市場浸透に起因するより控えめな成長を見せています。

エレクトロニクスのプレミアム価格設定は、その市場リーダーシップを強調しています。例えば、熱管理テープは標準内装テープと比較して著しく高い価格を要求します。この価格格差は、サプライヤーがバッテリーとセンサー用途に焦点を当てることを奨励します。さらに、500Hzから2kHzの間のインバーター振動を緩和するよう設計されたSaint-GobainのシリコーンフォームNorsealは、プレミアム価格設定を維持するエレクトロニクスの進化する副用途を強調しています。

注記: レポート購入時に全個別セグメントのシェアが利用可能

地域分析

アジア太平洋地域は2025年のグローバル容量の53.26%を占め、2031年まで年率5.90%で成長すると予測されています。この成長は中国の新エネルギー車販売とCATLの単一寧徳サイトでの熱テープの大幅消費によって牽引されています。続いて、インドは現地化奨励策により成長する予定です。これらの奨励策は完成テープに関税を課しますが、原材料は免除し、コンバーターに現地投資を促しています。一方、日本と韓国は革新の最前線に立ち続けています。例えば、Nitto Denkoの優れた性能を誇るグラフェン強化熱テープは、従来グレードに対してプレミアムを要求し、プレミアムEVプラットフォームで地位を確保しています。

北米は、注目すべき収益シェアで、その浮力の多くをメキシコの組立回廊に負っています。2024年、Avery Dennisonは、エレクトロニクスグレードテープの需要増加に対応するためクリーンルーム空間を追加してティファナ能力を強化しました。この動きは、地域のより複雑な価値流への転換を強調しています。さらに、米国OEMは原料変動を緩和するため長期樹脂契約を活用し、北米コーティングラインを運営するコンバーターのマージンを保護しています。2025年収益の大部分を占める欧州は課題に直面しています。ドイツの産業電力コストは中国より著しく高くなっています。この格差は商品テープのマージンを圧迫し、コンバーターを高級ブランド向けの高仕様製品にピボットさせています。

2025年、南米と中東・アフリカの複合地域は総価値の控えめなシェアを占めました。ブラジルは、フォルクスワーゲンとフィアットからの現地産出に支えられ、成長を記録しました。しかし、市場は高い価格感受性を維持し、PVC裏材テープを好む傾向を示しています。地域でのEVの限定生産は特殊グレードの取り込みを抑制し、自動車用粘着テープ市場での先進エレクトロニクステープの浸透の遅さを示しています。

競合状況

自動車用粘着テープ市場は適度に統合されています。サプライヤーは迫り来るPFAS禁止を回避するためフッ素フリー化学を積極的に採用しています。さらに、2028年までの材料回収を目指すEU車両廃棄規制案と整合するため、リサイクル可能な単一材料テープを開発しています。

自動車メーカーが運営を簡素化するためグローバルベンダーリストを合理化するにつれ、市場での統合圧力は高まる予定です。3大陸での同時投入を管理できないサプライヤーは失格の可能性に直面します。対照的に、共同開発、迅速プロトタイピング、現地化クリーンルーム能力を提供するサプライヤーは、自動車用粘着テープアリーナで優先サプライヤーとなる位置にあります。

自動車用粘着テープ業界のリーダー

-

3M

-

tesa Tapes (India) Private Limited

-

Nitto Denko Corporation

-

Avery Dennison Corporation

-

Lohmann Gmbh & Co. Kg

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Avery Dennisonは、電気自動車充電ステーション向けに調整された感圧テープ、ラベル、反射ソリューションを導入しました。これは自動車用粘着テープの需要に影響します。

- 2024年6月:Avery Dennisonは、電気自動車(EV)バッテリーパック内のアーク発生を緩和するよう設計されたセル包装テープポートフォリオを発売しました。

グローバル自動車用粘着テープ市場レポート範囲

自動車用粘着テープは、ボルト、ネジ、溶接などの従来の接合方法に代わりました。自動車メーカーは、機械的締結具の代わりに粘着テープを使用することで、燃費が向上した軽量車両を製造できます。

自動車用粘着テープ市場は、裏材、接着剤タイプ、用途、地域別にセグメント化されています。裏材別では、市場はポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、紙、ポリアミド、その他の裏材にセグメント化されています。接着剤タイプ別では、市場はエポキシ、アクリル、ポリウレタン、シリコーン、その他の接着剤タイプにセグメント化されています。用途別では、市場は外装、内装、パワートレイン、エレクトロニクスにセグメント化されています。レポートは、主要地域の18の主要国における自動車用粘着テープ市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| ポリエチレンテレフタレート(PET) |

| ポリ塩化ビニル(PVC) |

| ポリプロピレン(PP) |

| 紙 |

| ポリアミド(PA) |

| その他の裏材 |

| エポキシ |

| アクリル |

| ポリウレタン |

| シリコーン |

| その他の粘着テープ |

| 外装 |

| 内装 |

| パワートレイン |

| エレクトロニクス |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 裏材別 | ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | ||

| ポリプロピレン(PP) | ||

| 紙 | ||

| ポリアミド(PA) | ||

| その他の裏材 | ||

| 接着剤タイプ別 | エポキシ | |

| アクリル | ||

| ポリウレタン | ||

| シリコーン | ||

| その他の粘着テープ | ||

| 用途別 | 外装 | |

| 内装 | ||

| パワートレイン | ||

| エレクトロニクス | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の自動車用粘着テープ市場規模はどのくらいですか?

自動車用粘着テープ市場規模は2026年に55億9,000万米ドルに達し、急速な電動化と軽量化需要を反映しています。

最も急成長している裏材はどれですか?

ポリプロピレン裏材は、OEMが質量削減を追求するため、2031年まで年率6.13%で拡大すると予測されています。

エレクトロニクス用途がテープ需要を支配する理由は?

バッテリー熱管理、ワイヤーハーネス束縛、センサーEMIシールドが合わせて2025年収益の47.89%を占め、CAGR 6.29%で最高成長を実現しています。

アクリル接着剤はどのような役割を果たしますか?

アクリル化学は多様な基板を接合し、UV安定性を維持し、ゼロVOC規制を満たすため、2025年収益の64.10%を占めています。

どの地域が消費をリードしますか?

アジア太平洋地域は、中国のバッテリーセル製造規模とインドの車両生産成長に牽引され、2025年容量の53.26%を占めました。

PFAS規制はテープサプライヤーにどのような影響を与えますか?

米国と欧州での禁止提案は、配合業者をフッ素フリー化学へのシフトに促し、マージンを圧迫する可能性のある研究開発とコンプライアンスコストを追加しています。

最終更新日: