北米自動車用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米自動車用接着剤・シーラント市場分析

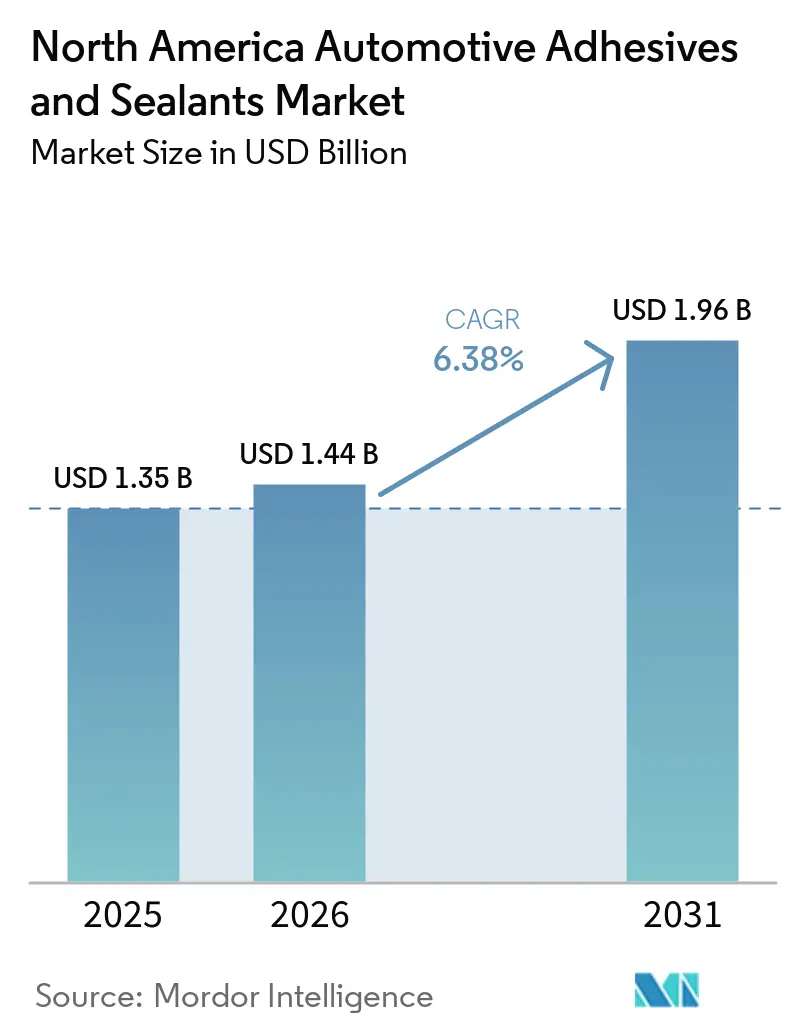

北米自動車用接着剤・シーラント市場規模は、2025年の13億5,000万米ドルから2026年には14億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 6.38%で推移し、2031年までに19億6,000万米ドルに達すると予測されています。需要の加速は、電動パワートレインへの大幅なシフト、インフレ削減法(IRA)に基づく部品生産の国内回帰、スポット溶接を構造接合に置き換える軽量化戦略を反映しています。自動車メーカーは異種材料のボディ・イン・ホワイト設計に耐衝突性エポキシを積極的に採用しており、バッテリーギガファクトリーでは2030年までに計画されている500 GWhのセル容量全体の熱管理のために熱伝導性シリコーンギャップフィラーが必要とされています。ティア1サプライヤーはUSMCAの75%地域付加価値規則を遵守するために接着剤生産を現地化しており、米国環境保護庁(EPA)が強化したVOC規制に適合するポリウレタン反応性ホットメルトおよび水系分散体の調達を促進しています。原料価格の変動は引き続き課題となっており、欧州およびアジアでの操業停止を受けてTDIスポット価格が2026年3月に8.13%上昇しました。配合業者はこれらの課題に対応するため、四半期ごとの価格条項によるサーチャージの転嫁と、再生可能原料含有率最大60%を達成するバイオベース代替品への投資を進めています。

主要レポートのポイント

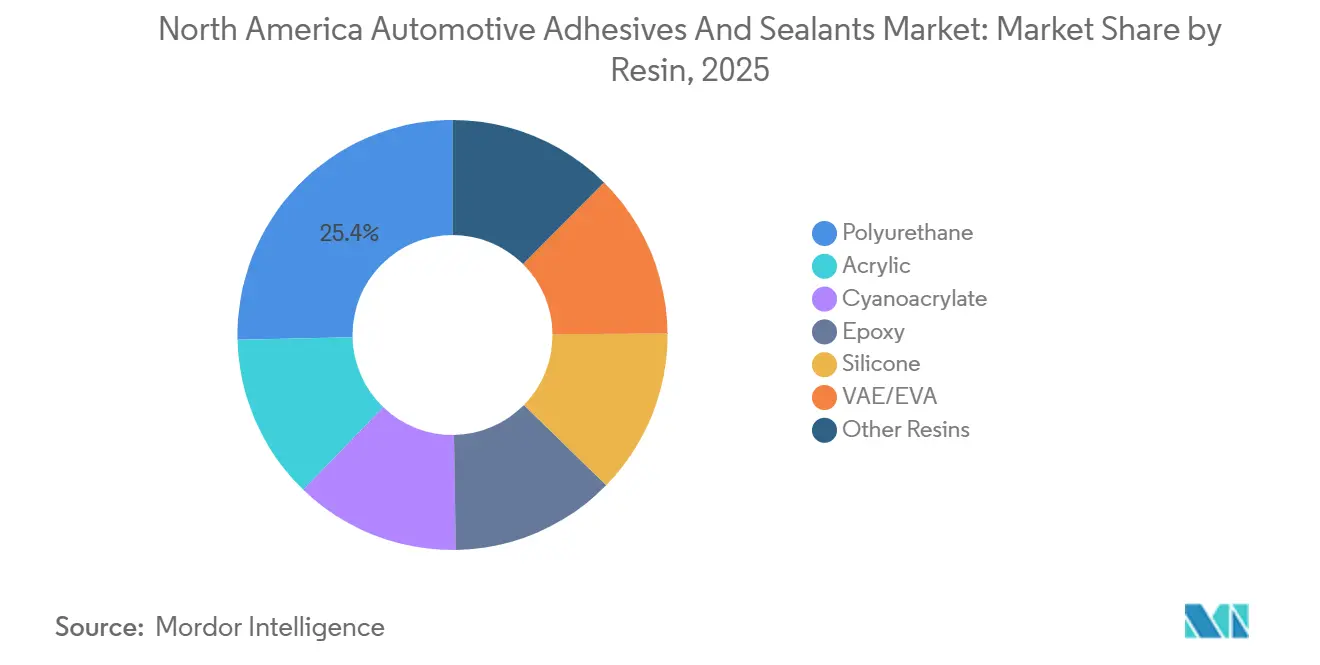

- 樹脂別では、ポリウレタンが2025年の北米自動車用接着剤・シーラント市場シェアの25.35%を占め、VAE/EVA樹脂は2031年にかけてCAGR 6.45%で最も速い成長を記録する見通しです。

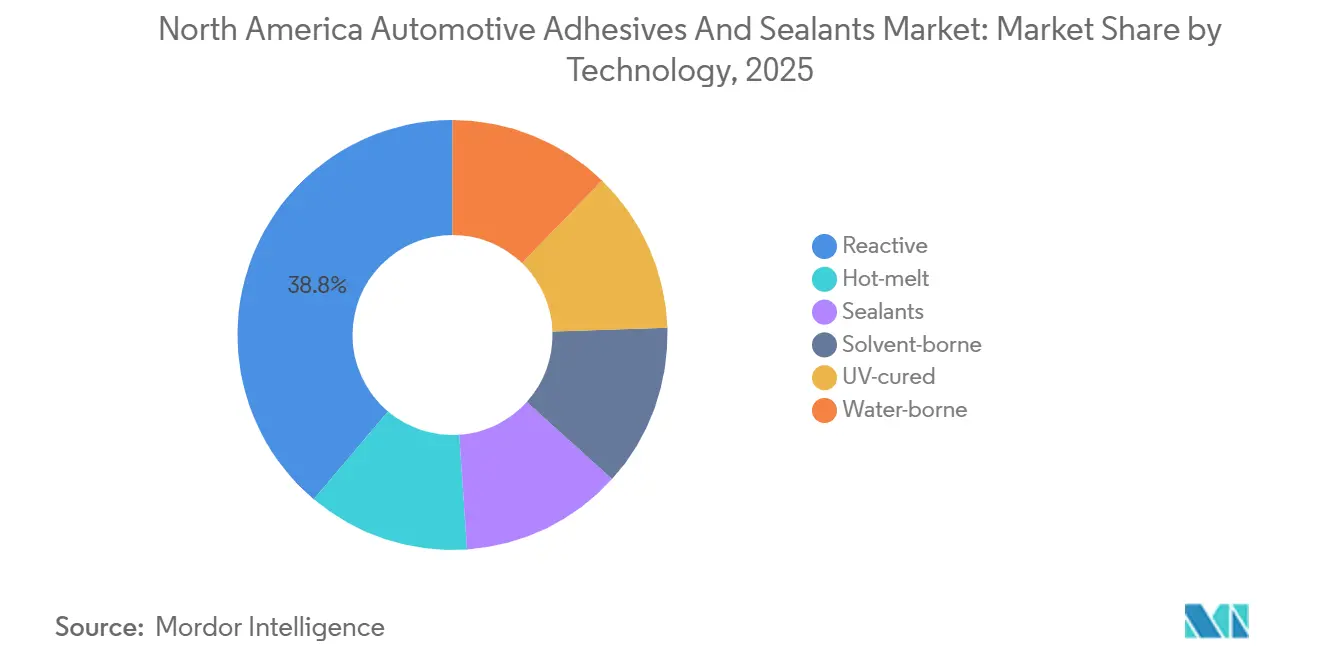

- 技術別では、反応性技術が2025年の北米自動車用接着剤・シーラント市場シェアの38.84%をリードし、水系技術は2031年にかけてCAGR 7.20%で拡大しています。

- 地域別では、米国が2025年の北米自動車用接着剤・シーラント市場シェアの65.34%を占め、メキシコは2031年にかけて最高のCAGR 9.33%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米自動車用接着剤・シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV特有の接合要件の急増 | +1.8% | 米国、カナダ、メキシコへの波及効果あり | 中期(2~4年) |

| USMCA全域における軽量化義務 | +1.2% | 北米(USMCA地域全体) | 長期(4年以上) |

| OEMによる異種材料ボディ・イン・ホワイトへのシフト | +1.5% | 米国、メキシコの組立回廊 | 中期(2~4年) |

| バッテリーギガファクトリーの急速な成長 | +1.6% | 米国(カンザス州、ミシガン州、テネシー州)、カナダ(オンタリオ州) | 短期(2年以内) |

| ティア1によるスマート硬化ラインの採用 | +0.9% | 米国、メキシコのティア1クラスター | 中期(2~4年) |

| IRAによるサプライチェーンの国内回帰 | +1.4% | 米国、カナダおよびメキシコへの二次的恩恵あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV特有の接合要件の急増

ギガファクトリーへの投資が接着剤の仕様を再定義しています。パナソニックエナジーのカンザス州工場では熱伝導率が2 W/m·Kを超えるエポキシが必要とされ、フォルクスワーゲンのオンタリオ州施設では3,000回の熱サイクル後も接合強度の80%を維持するシリコーン熱界面材料が承認されています。ミシガン州のテスラ・LGジョイントベンチャーの塗布ロボットは、10秒以内にタックフリー状態を達成するUV硬化化学品を使用しており、誘電性能を損なうことなくサイクルタイムを短縮する自動化対応製品を実現しています。1億米ドル相当の連邦補助金が固体電池セルの封止に関するR&Dを支援しており、UL 94 V-0難燃規格を満たす難燃性接着剤の需要を牽引しています。

USMCA全域における軽量化義務

USMCAの原産地規則が鉄鋼からアルミニウムおよび炭素繊維複合材料への移行を加速させており、これらの材料は溶接できません。メキシコ原産車両のコンプライアンス率は2025年7月までに76.1%に達し、2年間で8パーセントポイント上昇しました。フォードのF-150ライトニングおよびGMのシルバラードEVは、アルミニウム押出材を鋼製サブフレームに接合するために耐衝突性エポキシを使用しており、関連する表面処理プライマーが接着剤システムコストを8~12%増加させています。

OEMによる異種材料ボディ・イン・ホワイトへのシフト

マルチマテリアル構造は異種基材の接合ソリューションを必要とします。DuPontのBETAMATE 2098はアルミニウムをCFRPに引張強度30 MPa超で接合し、3Mの耐衝撃性アクリルは従来のエポキシと比較してIIHS前面衝突試験で40%多くのエネルギーを吸収します。接着剤は熱膨張差にも対応する必要があり、アルミニウムの熱膨張係数は23 µm/m°Cであるのに対し、CFRPは1 µm/m°Cです。これに対応するため、サプライヤーは180°Cの塗装焼付サイクル中の剥離を防ぐために伸び率200%超の接着剤を開発しています。

バッテリーギガファクトリーの急速な成長

ステランティス・サムスンSDIの51億米ドルのインディアナ州工場は年間約1,200メトリックトンの熱伝導性材料を消費すると見込まれており、サイトあたりの大幅な量の増加を示しています。GMのテネシー州アルティウムセルズ工場は熱伝導率3.5 W/m·K、熱抵抗0.05°C cm²/W未満のシリコーンギャップフィラーを指定しており、ポリマーマトリックスの性能基準を引き上げています。連邦インフラ資金は70億米ドルの15%を、バッテリーパックが厳格な防火規制を満たすことを可能にする接着剤に配分しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系樹脂の原料価格変動 | -1.1% | 北米、特に米国ガルフコーストクラスターへの急性圧力 | 短期(2年以内) |

| 高温リサイクル性の限界 | -0.6% | 米国、カナダ(バッテリーリサイクルハブ) | 長期(4年以上) |

| イソシアネート曝露に関するOSHAの監視強化 | -0.7% | 米国、カナダおよびメキシコへのコンプライアンス波及効果あり | 中期(2~4年) |

| バイオベース化学品のスケールアップリスク | -0.4% | 北米、米国およびカナダのR&Dセンターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系樹脂の原料価格変動

BASFおよびWanhuaでの計画外の操業停止により、TDIスポット価格が2026年3月に8.13%上昇し、主要原料であるアニリンは天然ガス価格の急騰と海上運賃の上昇により2024年第4四半期に18%増加しました。中国メーカーが炭素集約度目標を達成するために生産を削減したため、2025年にアクリルモノマーの供給が12%逼迫し、北米コンパウンダーのマージンを圧迫しました。配合業者は四半期ごとの調整条項を導入しましたが、年間契約に縛られたティア1サプライヤーは2025年に4,000万~6,000万米ドルのマージン侵食に直面しました。

高温リサイクル性の限界

熱硬化性接着剤は使用済み車両の解体に課題をもたらします。欧州連合が2030年までにリチウム回収率95%を義務付ける規制は、サプライヤーにオンデマンド剥離化学品の開発を迫っています[1]欧州委員会、「EUバッテリー規制案」、eur-lex.europa.eu。HenkelのディールスアルダーベースのAdhesiveは180°Cで剥離しますが最大60分を要し、1日1,000個超のバッテリーパックを処理する施設には遅すぎます。フラウンホーファーIFAMの磁気トリガーシステムは15秒で接合を解除しますが、コストが1 kgあたり2~3米ドル増加し、鉄系ハウジングとの互換性がありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:低応力用途においてVAE/EVAがポリウレタンの優位性に挑戦

ポリウレタンは、構造接合、NVH制振、シーム封止における適応性から、2025年の北米自動車用接着剤・シーラント市場需要の25.35%を占めました。しかし、VAE/EVA樹脂は内装トリムメーカーが低温活性化を優先することで2031年にかけてCAGR 6.45%で成長すると予測されており、これによりオーブンのエネルギー消費が30%削減され、リサイクルの取り組みが支援されます。エポキシは引張強度25 MPa超を必要とする衝突重要部位の接合に引き続き不可欠であり、シリコーンは-40°Cから+150°Cの温度範囲での安定性からバッテリー熱管理用途での使用が増加しています。シアノアクリレートを含むアクリルは、60秒未満の固定不要硬化時間からセンサーブラケットなどのニッチな高速組立用途での採用が進んでいます。また、ポリイミドなどの「その他の樹脂」は熱バリア用途でプレミアムマージンを確保しています。

VAE/EVAの成長はOEMのリサイクル含有率向上へのコミットメントと一致しており、Henkelの60%バイオベースポリウレタンは、ラップせん断強度5 MPa未満を損なうことなくポリウレタンが持続可能性目標を達成できることを示しています。エポキシサプライヤーは異種材料接合における熱膨張差に対応するための強靭化グレードを開発しており、シリコーン配合業者は高電圧バッテリー設計の要件を満たすために絶縁破壊強度を20 kV/mm超に強化しています。シアノアクリレート開発者は影になる部分向けにUVと湿気硬化を統合し、自動化されたADASモジュール生産ラインでの使用を拡大しています。全体として、樹脂の選択は機械的性能と低エネルギー消費および使用済み車両のリサイクル性向上のバランスをとる化学品へとシフトしており、北米自動車用接着剤・シーラント市場における継続的な移行を反映しています。

技術別:反応性技術がリード、水系技術がVOCコンプライアンスで加速

反応性技術は、二液型エポキシと湿気硬化ポリウレタンが優れた接合強度により優位性を維持し、2025年の北米自動車用接着剤・シーラント市場売上の38.84%を占めました。水系技術は、OEMがLEED認証を目指し、EPAの275 g/L制限を大幅に下回るVOC排出量50 g/L未満の製品を求めることで、2031年にかけてCAGR 7.20%で成長すると予測されています。2025年に発売されたStahlのRelcaDurプラットフォームは、鋼材上でラップせん断強度15 MPaを達成しながらVOC排出量を85%削減することでこのトレンドを体現しています。

ホットメルト接着剤は、15秒のオープンタイムで十分なポリプロピレン主体の内装において市場シェアを維持しています。シーラントはEV設計におけるセンサー、フロントガラス、バッテリートレイガスケットの増加により成長しています。溶剤系接着剤は構造的に縮小していますが、速いタックと広い基材適合性が環境上の懸念を上回るアフターマーケット修理では依然として重要です。UV硬化接着剤は、3秒の硬化時間が生産効率を大幅に向上させるカメラモジュール用途での採用が進んでおり、北米自動車用接着剤・シーラント市場内でプレミアムセグメントを形成しています。

地域分析

米国は2025年の需要の65.34%を生み出し、デトロイトの既存生産能力とカンザス州、テネシー州、ミシガン州でのEV投資増加に支えられています。2026年1月の自動車出荷額は682億2,200万米ドルに達し、在庫調整にもかかわらず堅調な生産を示しています[2]米国国勢調査局、「製造業の出荷・在庫・受注」、census.gov。IRA第45X条の税額控除はサプライヤーの共同立地を促進しており、H.B. Fullerのケンタッキー州工場とSikaのニュージャージー州拡張により、EVプログラム向け構造アクリルおよびポリウレタンホットメルトの年間生産能力が合計2万メトリックトン追加されます。パナソニックエナジーのカンザス州ギガファクトリーは年間800~1,000メトリックトンの接着剤を消費し、大型円筒形セルの熱経路を維持するシリコーン材料に注力しています。

カナダはホンダ、ステランティス、GMが組立業務を合理化する中で短期的な課題に直面しています。しかし、フォルクスワーゲンの2027年稼働予定のオンタリオ州70億米ドルのPowerCo施設が地域の接着剤サプライチェーンを支える見込みです。2030年までにEV販売60%を義務付ける連邦ゼロエミッション車義務は、新モデルの生産開始に伴いギャップフィラーおよび構造エポキシの需要を牽引する可能性が高いです。

メキシコは最も成長が速いノードであり、ニアショアリングが自動車部品生産を1,131億9,900万米ドルに押し上げ、米国部品輸入の43.18%を占めることで、2031年にかけてCAGR 9.33%が予測されています。テスラのヌエボレオン州組立ハブとBMWのサンルイスポトシ州工場は、USMCAの労働価値基準を満たすために接着剤塗布ラインを現地化しており、高湿度環境で確実に機能する反応性エポキシの需要を牽引しています。2026年のUSMCA見直しは金属の溶融・鋳造規則を強化すると予想され、接着剤集約型マルチマテリアル設計をさらに促進し、メキシコの市場成長を支援します。

競合ランドスケープ

市場集中度は中程度です。主要プレーヤーにはHenkel、Sika、H.B. Fuller、3M、Dowが含まれます。主要戦略にはギガファクトリーへの近接性と、インダストリー4.0生産ラインに対応したスマート硬化化学品へのR&D投資が含まれます。HenkelのBONDERITE LineguardXは、クローズドループのビード幅制御によりMagnaおよびGestampの工場でスクラップを最大22%削減しました。Sikaはニュージャージー州施設をアルミニウム・CFRP用アクリルの生産のために12,000メトリックトン拡張し、H.B. FullerのケンタッキーサイトはフォードのBlueOval SKコンプレックスにポリウレタン反応性ホットメルトを供給しています。

イノベーションはバッテリー解体のための熱可逆性接合に集中しており、MichelinのBioImpulseは2028年までにバイオ含有率80%を目標としています。PermabondやDymaxなどの中小プレーヤーは、ADASモジュール向けデュアル硬化シアノアクリレートおよびUV硬化システムでニッチを開拓しています。技術の採用とEV生産ハブへの近接性は、北米自動車用接着剤・シーラント市場における長期調達契約の確保において引き続き重要な要素です。

北米自動車用接着剤・シーラント産業リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ビジネスサービスおよびスペシャルティ製造の中堅市場投資を専門とするプライベートエクイティ会社TruArc Partnersが、北米の接着剤・シーラントソリューションプロバイダーであるMatrix Adhesives Groupを買収しました。Matrix Adhesives Groupは自動車産業向けに多様な製品ラインナップを提供する高度な接着剤・シーラントソリューションを供給していました。

- 2025年12月:Henkel AG & Co. KGaAが自動車産業向けに特別に開発されたシランモディファイドポリマー(SMP)接着剤・シーラントであるLoctite MS 9650を発売しました。自動車ディスプレイ部品および軽量車両アセンブリにおける耐久性のある構造接合向けに設計され、ガラス、金属、塗装面、プラスチックを含む様々な材料に対応しています。

北米自動車用接着剤・シーラント市場レポートの範囲

自動車用接着剤・シーラントは現代の車両製造および修理において重要な役割を果たしています。金属、プラスチック、ガラスなどの材料を接合するとともに、防水性と構造的完全性を確保するために使用されます。従来の機械的締結具を代替することで、これらの材料は軽量化を促進し、車両重量を最大25%削減して燃費を向上させる可能性があります。

北米自動車用接着剤・シーラント市場は樹脂、技術、地域に区分されています。樹脂別では、市場はポリウレタン、アクリル、シアノアクリレート、エポキシ、シリコーン、VAE/EVA、その他の樹脂に区分されています。技術別では、市場は反応性、ホットメルト、シーラント、溶剤系、UV硬化、水系に区分されています。レポートはまた、地域内3カ国の自動車用接着剤・シーラントの市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| ポリウレタン |

| アクリル |

| シアノアクリレート |

| エポキシ |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| 反応性 |

| ホットメルト |

| シーラント |

| 溶剤系 |

| UV硬化 |

| 水系 |

| 米国 |

| カナダ |

| メキシコ |

| 樹脂別 | ポリウレタン |

| アクリル | |

| シアノアクリレート | |

| エポキシ | |

| シリコーン | |

| VAE/EVA | |

| その他の樹脂 | |

| 技術別 | 反応性 |

| ホットメルト | |

| シーラント | |

| 溶剤系 | |

| UV硬化 | |

| 水系 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- エンドユーザー産業 - 自動車産業では、OEMおよびアフターマーケットの接着剤・シーラント用途の両方が調査範囲に含まれています。

- 製品 - 自動車産業で使用されるすべての接着剤・シーラント製品が調査対象市場に含まれています。

- 樹脂 - 調査範囲では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が対象となっています。

- 技術 - 本調査では、水系、溶剤系、反応性、ホットメルト、UV硬化接着剤、シーラントの技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)などの溶剤と熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 水系接着剤 | 水系接着剤は水を担体または希釈媒体として使用して樹脂を分散させます。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。複雑な状況システムの一側面は、高温による崩壊に耐える接着剤の能力です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| 国内回帰 | 国内回帰とは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、加工、印刷、またはその他の変更が施されていない、坪量400 g/m²以下の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩石・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム