オーストラリア植物性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

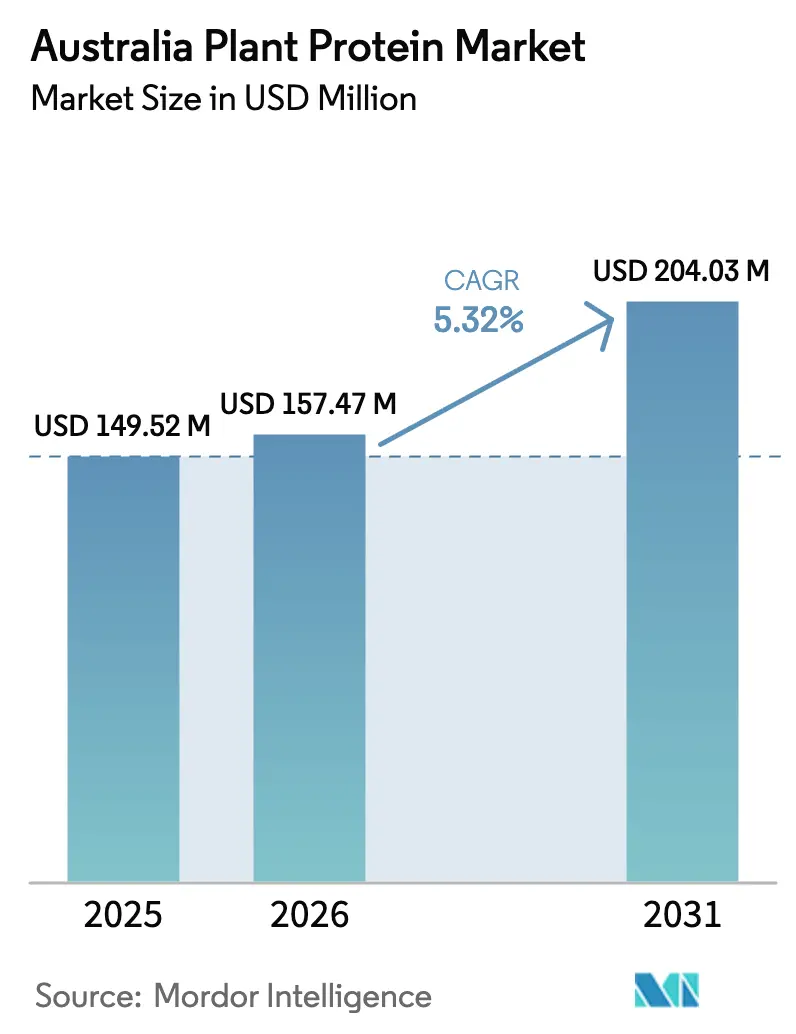

| 基準年の市場規模 (2025) | 149.52 百万米ドル |

| 市場規模 (2026) | 157.47 百万米ドル |

| 市場規模 (2031) | 204.03 百万米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア植物性タンパク質市場分析

オーストラリア植物性タンパク質市場規模は2026年にUSD 1億5,747万と推定され、2025年のUSD 1億4,952万から成長し、2031年にはUSD 2億403万に達すると予測されており、2026年から2031年にかけて5.32%のCAGRで成長します。このトレジェクトリは、フレキシタリアン消費者と動物由来タンパク質のコスト予測可能な代替品を求める産業バイヤーの両方を満足させる原材料への転換が進む中で、食品システムにおける構造的変化を反映しています。成長は三つの柱に支えられています。フレキシタリアン消費の増加、低排出原材料を優先する企業の脱炭素化目標、および抽出コストを削減する継続的な加工技術のアップグレードです。大豆は引き続きサプライチェーンの基盤となっていますが、飲料およびベーカリーの調合担当者がニュートラルなフレーバープロファイルを求める中、エンドウ豆、米、ソラマメなどのアレルゲンフリー代替品が既存品のシェアを侵食しています。即飲み(RTD)飲料および強化ベーカリー製品における安定した普及が植物性タンパク質市場のエンドユーザー基盤を拡大する一方で、酵素加水分解および膜ろ過における特許活動は、商品乳清との比較でUSD 4/kgのパリティラインを下回るまで生産コストを押し下げようとする業界競争のシグナルとなっています。競争のダイナミクスは、垂直統合された油糧種子加工業者が川下へと事業を拡張し、精密発酵スタートアップが乳製品との機能的同等性を追求し、フレーバースペシャリストが豆類の異臭をマスキングしてメインストリームの棚スペースを開拓するという構図を特徴としています。

主要レポートポイント

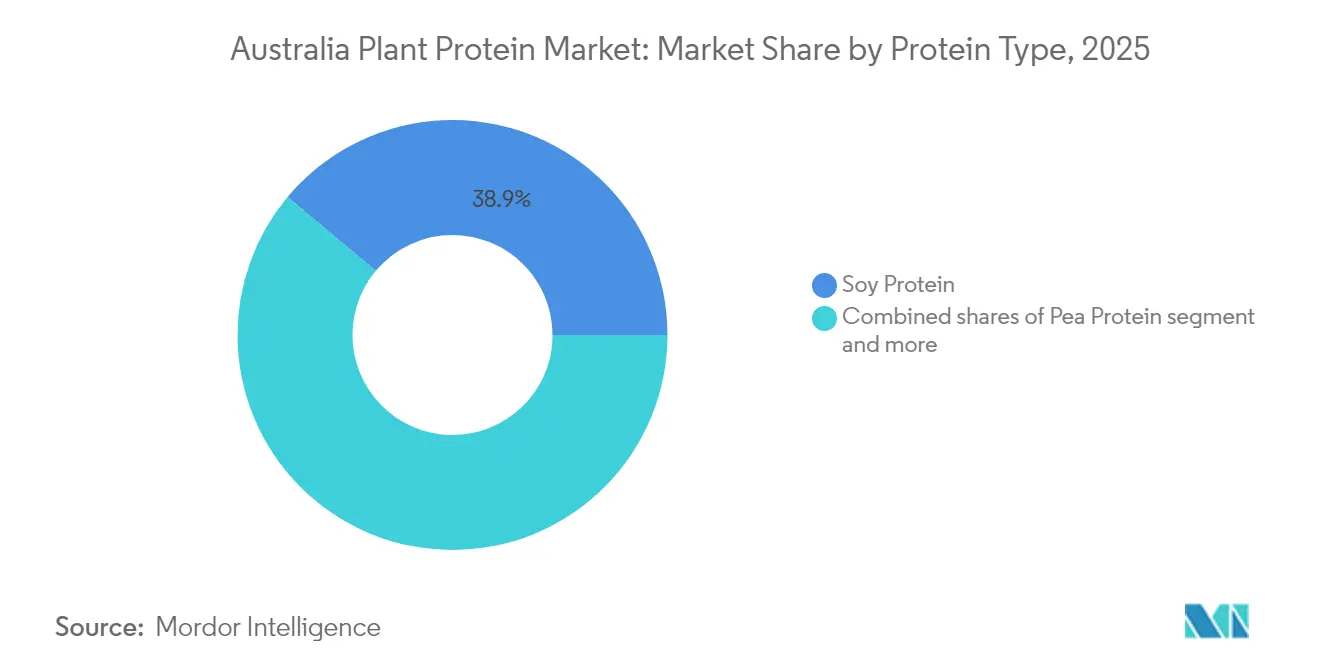

- タンパク質タイプ別では、大豆タンパク質が2025年の植物性タンパク質市場シェアで38.92%を維持してリードしており、エンドウ豆タンパク質は2031年に向けて5.97%のCAGRで成長しています。

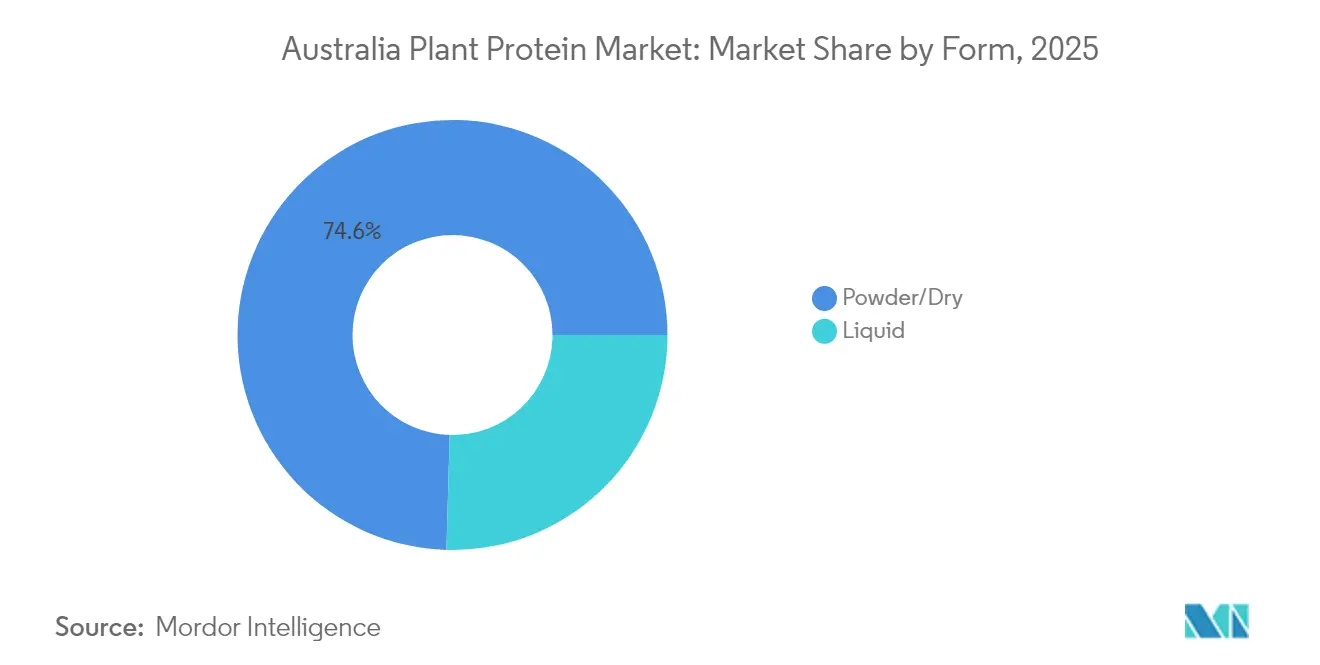

- 形態別では、粉末が2025年の植物性タンパク質市場規模の74.55%を占め、液体濃縮物は2031年まで6.61%のCAGRで拡大しています。

- エンドユーザー別では、サプリメントが2026年から2031年の間に7.05%のCAGRで最速成長を記録した一方、食品・飲料が2025年に66.84%の収益を支配しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア植物性タンパク質市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRフォーキャストへの(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 植物性・フレキシタリアン食への移行の増大 | +1.2% | シドニー、メルボルン、ブリスベンの都市圏市場 | 中期(2~4年) |

| 環境持続可能性と低いカーボンフットプリント | +0.9% | 全国規模、ニューサウスウェールズ州およびビクトリア州での小売業者の圧力が最も強い | 長期(4年以上) |

| 抽出・加工技術の進歩による品質向上 | +0.8% | クイーンズランド州およびビクトリア州の製造拠点 | 短期(2年以内) |

| ベーカリー、飲料、スナック製品ラインにおける植物性タンパク質使用の増加 | +1.0% | 全国の主要スーパーマーケットおよびフードサービスチャネル | 中期(2~4年) |

| クリーンラベルおよび非GMO消費者嗜好の拡大 | +0.7% | オーストラリア全土の健康志向食料品店およびEコマースプラットフォーム | 中期(2~4年) |

| サプリメントおよびスポーツニュートリションへの普及拡大 | +0.6% | 都市部のフィットネスセンターおよびオンラインスポーツニュートリション小売業者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性・フレキシタリアン食への移行の増大

時折肉を消費するが厳格なヴィーガンではないというフレキシタリアンの食習慣は、現在アメリカ合衆国とイギリスの消費者の約30%を占めており、植物性タンパク質と動物性タンパク質をブレンドしたハイブリッド製品への持続的需要を生み出しています。このコホートはイデオロギー的な純粋さよりも利便性と味を優先しており、冷凍食品や即食スナックにおける植物性タンパク質の浸透率が、専用の食肉代替品SKUにおける浸透率を上回る理由を説明しています。食品メーカーは既存ラインに植物性タンパク質を20%から40%組み込む再処方化で対応し、原材料コストを削減しながら健康意識の高いバイヤーに響くラベル表示を実現しています。このトレンドは機関による採用からも恩恵を受けています。カリフォルニア州の学校給食プログラムやヨーロッパ全土の企業食堂は現在、植物性中心のメニューを義務付けており、加工業者の収益を安定させる複数年の購買契約を確保しています。規制面の追い風としては、植物性タンパク質を1日推奨摂取量において動物性タンパク質と同等に位置付けた米国農務省(USDA)の食事ガイドラインの改訂が挙げられ、連邦政府が助成する栄養プログラムでの使用を正当化しています[1]出典:米国農務省(USDA)、「食事ガイドライン」、usda.gov。

環境持続可能性と低いカーボンフットプリント

米国環境保護庁(EPA)および査読済み学術誌が公表したライフサイクルアセスメントは、エンドウ豆および大豆タンパク質の生産が1キログラム当たりの温室効果ガス排出量において牛肉や乳製品タンパク質と比較して70%から85%少ないことを一貫して示しており、反芻動物の消化によるメタンを考慮するとこの差はさらに拡大します[2]出典:米国環境保護庁(EPA)、「ライフサイクルアセスメント」、epa.gov。企業のサステナビリティ責任者はこれらの数値をScope 3排出目標の達成に活用しており、特にカーボン国境調整メカニズムが高フットプリント原材料にペナルティを課すヨーロッパにおいてその傾向が顕著です。UnileverとNestléは2024年度年次報告書において、乳製品タンパク質の10%を植物性代替品に置き換えることで製品のカーボンフットプリントが平均12%削減され、ネットゼロコミットメントに向けた定量的な進捗が実現したことを開示しました。排出量を超えて、水使用効率においても植物性タンパク質が有利です。エンドウ豆分離タンパク質1キログラムの生産には約1,800リットルの水が必要であるのに対し、乳清タンパク質には15,000リットルが必要であり、これは米国南西部や地中海沿岸地域など干ばつが多発する地域において重要なアドバンテージとなっています。このリソース試算が、原料バイヤーを動物性と植物性タンパク質のデュアルソーシングに誘導し、予測期間において乳製品コストを20%から30%押し上げる可能性のある水不足プレミアムに対するヘッジを図らせています。

品質向上に寄与する抽出・加工技術の進歩

2024年に導入された酵素加水分解および膜ろ過技術により、加工業者は豆類に従来伴っていた異臭を最小限に抑えながら純度90%超のタンパク質分画を単離することが可能となりました。DSM-Firmenichが出願した、抽出中にフェノール化合物を切断する多酵素カスケードに関する特許は、熱変性なしに苦味を除去しながら乳化やフォーミングなどの機能特性を保持する標的生化学の実現方法を示しています。これらのイノベーションは生産タイムラインを短縮し溶媒使用量を削減するとともに、従来のアルカリ抽出法と比較して加工コストを推定15%から20%低下させます。同時に、押出成形技術が進化し、繊維状構造を持つ組織化植物性タンパク質(TVP)が製造可能となり、粗挽き肉代替品を超えてデリスライスやシーフード代替品への応用が拡大しています。Ingredionの2024年度投資家向け説明資料では、鶏胸肉に匹敵する水分保持を実現する新しいツインスクリュー押出機の構成が紹介されており、この技術革新が大手クイックサービスレストランチェーンとの共同開発契約を獲得しました。米国食品医薬品局(FDA)などの規制当局は、次世代分離タンパク質の商業化サイクルを加速させるべく、新規酵素に対応するための一般的に安全と認められる(GRAS)通知の更新を開始しています。

クリーンラベルおよび非GMO消費者嗜好の拡大

合成添加物、人工香料、遺伝子組み換え生物を含まないクリーンラベル処方は、北米およびヨーロッパの小売チャネルで15%から25%の価格プレミアムを享受しており、原材料サプライヤーが非GMO認証と有機作物の調達を追求する動機となっています。非GMOプロジェクトは2024年に4,200以上の植物性タンパク質製品を認証し、前年から増加しました。これはブランドオーナーが、認証によってナチュラルフード小売業者や千葉世代(ミレニアル世代)およびZ世代の消費者をターゲットとするEコマースプラットフォームでの棚スペースを確保できると判断していることを反映しています。この嗜好はアレルゲン回避トレンドとも交差しています。エンドウ豆タンパク質と米タンパク質は本質的にグルテンフリーかつ低アレルゲン性であり、豆類アレルゲン表示を避けるために再処方化するメーカーのデフォルト選択肢として位置付けられています。Kerry Groupの2024年サステナビリティレポートでは、新しい植物性タンパク質製品の60%がオーガニックおよび非GMOの両シールを取得したことが記録されており、これはWhole FoodsおよびTrader Joe'sからのバイヤー仕様への戦略的対応です。同一性保全サプライチェーンやサードパーティ監査を含むコンプライアンスコストにより1キログラム当たりUSD 0.30からUSD 0.50が追加されますが、その結果得られるマージンアップリフトは、原材料の透明性が購買意欲を左右するプレミアムティアで競合するブランドにとって投資を正当化します。

抑制要因インパクト分析*

| 抑制要因 | CAGRフォーキャストへの(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 動物性タンパク質と比較した高い生産・加工コスト | –0.8% | 全国規模、価格感応度の高い地方チェーンでより顕著な影響 | 短期(2年以内) |

| 感覚的限界:味、食感、異臭が一般的 | –0.6% | マスマーケットのベーカリーおよび乳製品代替カテゴリー | 中期(2~4年) |

| サプライチェーンの変動性と原材料の供給可用性の問題 | –0.5% | 西オーストラリア州、南オーストラリア州、ビクトリア州の豆類生産地帯 | 短期(2年以内) |

| 地域をまたぐ規制・表示の複雑性 | –0.4% | 州間の差異とFSANZコンプライアンス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質と比較した高い生産・加工コスト

植物性タンパク質分離物は商業規模において現在1キログラム当たりUSD 4.50からUSD 6.00のコストがかかるのに対し、乳清タンパク質濃縮物はUSD 3.00からUSD 4.00であり、このギャップがプライベートブランドのニュートリションバーや施設向けフードサービスなど価格競争の激しいカテゴリーで事業を営む食品メーカーのマージンを圧迫しています。このプレミアムは、キイロエンドウなどの特殊豆類において1ヘクタール当たりの収穫量が低く(平均2.5メートルトン対大豆の8メートルトン)、食品グレードの純度を達成するために必要なエネルギー集約的な乾燥・粉砕工程に起因しています。Archer-Daniels-Midland Companyの2024年度10-K申告書では、植物性タンパク質部門が動物性栄養部門より400ベーシスポイント低い売上総利益率で運営されており、その要因として未活用の抽出設備能力とスプレードライコストを押し上げる天然ガス価格の変動が挙げられています[3]出典:米国証券取引委員会(SEC)、10-K申告書、sec.gov。中小規模の加工業者はさらに厳しい障壁に直面しています。年産1万メートルトンのエンドウ豆タンパク質ラインの設備投資はUSD 2,500万を超えており、新規参入者を阻み、垂直統合型農業複合企業への生産集中を促しています。コストパリティの達成は、植物育種による収量改善および湿式抽出をバイパスする乾式分別法の採用にかかっており、これらの技術は2025年時点でまだパイロット段階にあります。

感覚的限界:味、食感、異臭が一般的

脱臭技術の進歩にもかかわらず、豆類タンパク質に固有の豆臭、草臭、苦味は依然として残存しており、バニラ風味プロテインシェイクや白ソースのパスタ料理など風味の中立性が絶対条件となるアプリケーションへの使用を制限しています。Kerry Groupが2024年に実施した官能評価パネルでは、未処理のエンドウ豆タンパク質分離物が乳製品代替飲料において10点満点中4.2点(乳清タンパク質の7.8点と比較して)しか得られず、マスキング剤やフレーバーカプセル化が必要であることが判明しました。いずれもコストを増加させ、クリーンラベルポジショニングを損なうものです。食感の課題も同様に顕著であり、植物性タンパク質にはヨーグルトやチーズにクリーミーさをもたらすカゼインミセルが欠如しているため、調合担当者はハイドロコロイドや変性デンプンを組み込む必要があり、タンパク質含有量が希釈されるとともに追加の成分開示が必要となります。FDAが今後公表予定の、完全なアミノ酸プロファイルを持つ動物性タンパク質を優遇するタンパク質品質スコアに関するガイダンスは、植物性製品のラベル表示をさらに制約し、メインストリームチャネルでの消費者トライアル率を低下させる可能性があります。これらの障壁を克服するためには、酵素的改質および発酵由来のフレーバー前駆体への継続的な投資が必要であり、特許活動は2024年に18%増加しましたが商業化は2年から3年先の課題として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:大豆が過半数を維持する中でエンドウ豆が台頭

大豆タンパク質は2025年に市場の38.92%を獲得しており、数十年にわたるサプライチェーンインフラと、アミノ酸の適切性が規制される乳児用粉ミルクや臨床栄養製品のデフォルト選択肢としてのPDCAASを有する完全タンパク質としての地位に支えられています。しかしエンドウ豆タンパク質は、アレルゲンフリーのポジショニングと、大豆の残留豆臭よりもベーカリーおよび飲料アプリケーションに適したニュートラルなフレーバープロファイルに牽引されて、2031年まで年率5.97%で拡大しています。Ingredionの2024年度投資家向け説明資料では、ヨーロッパの植物性食肉メーカーへのエンドウ豆タンパク質売上の前年比増加が強調されており、これらのメーカーは大豆アレルゲン表示を引き起こさずに水と脂肪を結合する能力を重視しています。米タンパク質は乳児食品や豆類を避ける消費者のスポーツニュートリションなど特定の低アレルゲン性セグメントに対応しており、ジャガイモタンパク質は穀物ベースの処方を補完する淡泊な味とリジン含有量の高さからクリーンラベルスナックにおける存在感を高めています。麻タンパク質は依然として小規模にとどまっており、THC残留限界が厳格な日本や韓国などの市場における規制上の不確実性に制約されていますが、そのオメガ3脂肪酸含有量は心臓血管の健康に関する機能性食品の開発者にとって魅力的なものとなっています。小麦タンパク質は主にグルテンであり、栄養分離物としてではなく生地強化剤としての機能的役割が明確であることから植物性タンパク質の集計からは概ね除外されていますが、筋肉繊維を模倣するグルテンの粘弾性特性が活用される食肉代替品においては依然として重要性を持っています。

新興のイノベーションとしては、Archer-Daniels-Midland Companyがカナダの農家との非GMO種子契約を確保した後2024年に商業化を開始したソラマメタンパク質があります。ソラマメはエンドウ豆より1ヘクタール当たりの収穫量が高く、より穏やかな風味を持つため、押出スナックなどの大量用途において競争力のある代替品として位置付けられています。アミノ酸プロファイルにおいて乳清と同等の水準を達成するためにエンドウ豆、米、ヒヨコマメ分離物を組み合わせたブレンドタンパク質システムの特許申請が増加しており、いかなる単一の植物性原料もすべての機能的・栄養的要件を満たさないという業界の認識を反映しています。規制面の追い風としては、有機エンドウ豆タンパク質および麻タンパク質の認証経路を合理化し、コンプライアンスタイムラインを18ヶ月から12ヶ月に短縮してモンタナ州およびノースダコタ州での作付面積拡大を促したUSDAによる2024年度の国家有機プログラムの改訂が挙げられます。これらのダイナミクスは、大豆が2031年まで最多シェアを維持しつつも、アレルゲンおよびサステナビリティ上の懸念を緩和する多様化した調達戦略によってそのシェアが侵食されることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:液体濃縮物がより低い基盤にもかかわらず粉末を凌駕

粉末および乾燥形態は2025年に市場の74.55%を占めており、輸送コストの低さ、常温保管、ベーカリーやサプリメントメーカーにおける既存のブレンド設備との適合性といった物流上の優位性を反映しています。しかし液体濃縮物は年率6.61%で成長し、粉末の成長率を上回ることが見込まれています。即飲み飲料ブランドが、常温保存シェイクを悩ませる凝集や沈殿の問題を解消する事前分散タンパク質を優先しているためです。Kerry Groupが2024年に発売したエンドウ豆タンパク質液体濃縮物は、現場での再溶解が非現実的で風味の一貫性が最優先されるコーヒーショップやスムージーバーに供給するコールドチェーン流通業者を標的としています。液体形態はまた、製造中の酵素前処理とpH調整を可能にし、粉末より20%から30%高い価格プレミアムを正当化する優れた溶解性とマウスフィールをもたらします。乳製品代替品メーカー、特にバリスタグレードのオーツ麦やアーモンドミルクを調合する企業は、高級カフェチャネルでのリピート購入を促進する感覚的シグナルとなるラテアートに必要なマイクロフォームの安定性を実現するために、液体タンパク質濃縮物を採用する動きが強まっています。

粉末セグメントはインスタント化のイノベーション、すなわち表面処理による湿潤性の向上および冷たい液体との混合時の凝集低減による恩恵を継続的に受けています。DSM-Firmenichの2024年度レシチンコーティングエンドウ豆タンパク質粉末に関する特許は、従来の分離物と比較して40%速い分散速度を示し、コンビニエンスストアで販売されるシングルサービングのプロテインシェイクサシェにおける主要な問題点に対処しています。規制要因も役割を果たしており、フレーバー付きプロテインパウダーに含まれる添加糖の個別開示を義務付けるFDAが提案する栄養成分表示の改訂は、消費者が自宅でカスタマイズできる無香料濃縮物への選好シフトをもたらす可能性があり、バルク粉末形態に有利なトレンドです。逆に液体濃縮物は新興市場でのコールドチェーンインフラのギャップという課題に直面しており、常温保管可能な粉末が施設・小売チャネルを支配するアジア太平洋地域およびラテンアメリカでの普及を制限しています。この二極化は、液体の成長が堅牢な冷蔵物流を持つ先進市場に集中する一方、粉末が価格感応度の高いインフラ制約のある地域での優位性を維持することを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:食品・飲料が成熟する中でサプリメントが急増

食品・飲料アプリケーションは2025年に市場の66.84%を支配し、ベーカリー製品、植物性食肉、乳製品代替品、スナックバーにまたがり、タンパク質強化が食欲充足感とクリーンラベル栄養に対する消費者需要に応えています。このセグメント内では、食肉・家禽代替品が最速成長サブセグメントであり、Beyond MeatやImpossible Foodsなどのブランドが従来のビーフパティと同等の1食当たり20グラムのタンパク質含有量を達成するためにエンドウ豆および大豆分離物に依存しています。ベーカリーアプリケーションは、米タンパク質とジャガイモタンパク質を活用してグルテンフリーのパンやマフィンの栄養プロファイルを向上させつつクラム構造を損なわない処方上の課題に対処しており、Archer-Daniels-Midland Companyは2024年に高水和生地に最適化された事前糊化済みジャガイモタンパク質ブレンドを発売してこれに応えました。飲料アプリケーション、特に即飲みプロテインシェイクや植物性ミルクは、棚保管期間中の均一性を維持するニュートラルフレーバー分離物と液体濃縮物を優先しており、酵素処理されたエンドウ豆および米タンパク質の採用を促進しています。

サプリメントは年率7.05%で成長しており、エンドユーザーセグメント中最速の成長率を示しています。乳清に匹敵するアミノ酸の完全性と消化率スコアを必要とするスポーツニュートリション、乳児用粉ミルク、高齢者向け医療食品によって牽引されています。スポーツニュートリションサブセグメントは、植物性タンパク質を乳清濃縮物よりも持続可能でより少ない加工しか施されていないものと認識するミレニアル世代およびZ世代のアスリートのクリーンラベルトレンドから恩恵を受けており、筋肉タンパク質合成を誘発するためにより多くの摂取量を必要とするロイシン含有量の低さにもかかわらずその傾向は続いています。パーソナルケアおよびコスメティクスアプリケーションは量的には小規模ながら成長しており、調合担当者がフィルム形成・保湿特性のために加水分解植物性タンパク質をシャンプー、コンディショナー、エイジングケアクリームに組み込むようになっています。L'Oréalの2024年度毛髪損傷修復をターゲットとした米タンパク質ペプチド複合体に関する特許は、原材料サプライヤーが同じ抽出資産を活用してコスメティックグレードの分離物に1キログラム当たりUSD 15からUSD 20を支払う意欲のあるビューティーブランドへのサービスを通じ、食品以外でも収益源を多様化している様子を示しています。動物飼料は安定しているものの低マージンの販売口として残っており、大豆タンパク質濃縮物が魚粉代替のために水産養殖やペットフードで使用され、これは乱獲への懸念と水産養殖業界による天然漁獲物への依存低減への取り組みによって促進されています。

競争環境

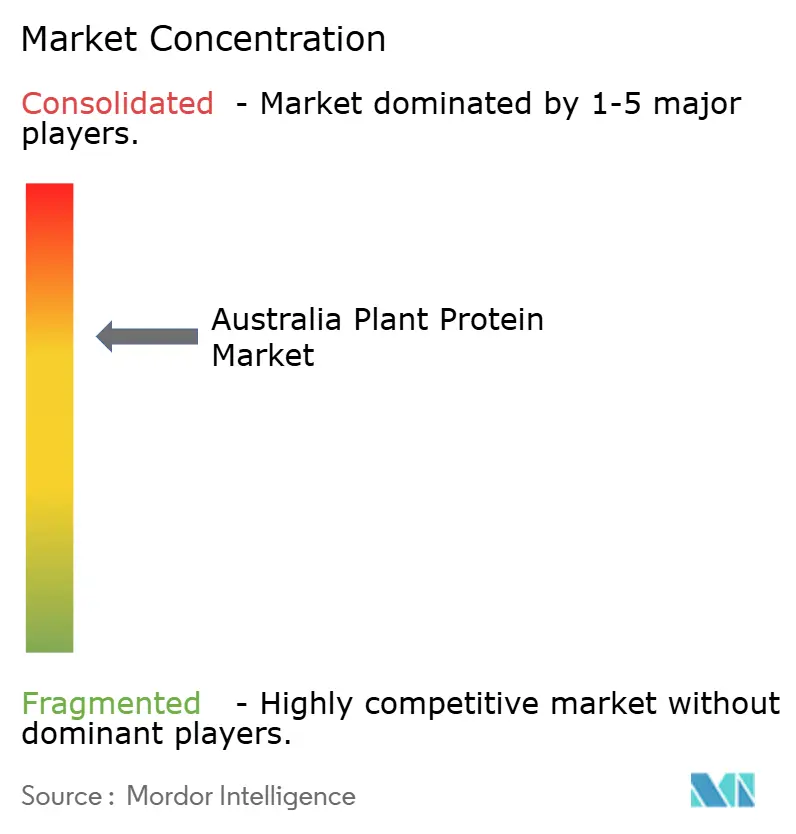

植物性タンパク質市場は中程度の集中度スコアを示しており、一握りの垂直統合型農業複合企業と専門原材料ハウスが生産能力と流通ネットワークの大部分を支配していることを示しています。Archer-Daniels-Midland Company、Ingredion、Cargillは油糧種子の圧搾および穀物製粉事業を活用して大豆およびエンドウ豆タンパク質を大規模に生産し、純粋なプレイの中小加工業者が太刀打ちできない共有インフラと調達力による優位性を達成しています。

フレーバー・フレグランス大手であるDSM-Firmenich、Kerry、International Flavors & Fragrances Inc.、Givaudanは、顧客の味、食感、ラベル表示に関する仕様を満たすために分離物と酵素、乳化剤、フレーバーマスキング剤をブレンドしたターンキータンパク質システムを提供することで処方専門知識において競合しています。この二重軌道の競争は、Perfect DayやMotif FoodWorksなどの発酵ベースの破壊者のための空白スペースを創出しています。これらの企業は農業原材料を完全に回避し、微生物にカゼインおよびミオグロビン類似物をそれぞれ生産させるようにプログラミングすることで、農業に紐付いたアレルゲンおよびサステナビリティ上の懸念を回避しています。戦略的パターンとして二極化が見られます。既存プレイヤーは既存の顧客関係を守るために漸進的なイノベーション、酵素最適化、押出成形の改良、非GMO調達を追求する一方、ベンチャー支援のスタートアップはコストまたはパフォーマンスの突破口を約束するステップチェンジ技術を標的としています。Kerry Groupの2024年度カナダのエンドウ豆タンパク質分別施設の買収は前者の典型例であり、北米の食品メーカーとの長期契約に対応するためのサプライチェーン管理を確保するものです。

一方、BASFによるマイコタンパク質スタートアップへのマイノリティ出資は、豆類作物よりも速い生産サイクルと低い水使用量を提供する菌類ベースタンパク質への関心を示しており、伝統的な調達地域を脅かす気候変動に対するヘッジとなっています。規制の複雑性は、EUのノベルフード手続きおよびFDAのGRAS通知システムを通り抜けるためのコンプライアンスインフラを持つ大手企業に有利であり、いずれも1成分当たりUSD 50万からUSD 100万のコストがかかる毒性学的研究とアレルゲン性評価を必要とします。この参入障壁が、専任の規制担当チームを持つ企業のイノベーションを集中させ、中小規模のイノベーターの市場参入を遅らせ、業界を特徴付ける寡占的構造を強化しています。

オーストラリア植物性タンパク質産業リーダー

International Flavors & Fragrances Inc.

DSM-Firmenich AG

Givaudan SA

Symrise AG

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Pauleファミリーオフィスの投資ビークルであるMy Co.が、高品質タンパク質分離物の生産で知られるオーストラリア植物性タンパク質(APP)を買収しました。特許取得済みの分別技術で知られるAPPは、ソラマメ、キイロエンドウ、レンズ豆、緑豆、その他各種豆類からタンパク質分離物を抽出することを専門としています。独自のクリーンかつ非溶媒抽出法を活用することで、APPは85%超のタンパク質含有量を誇る高機能タンパク質分離物を生産しています。

- 2025年1月:GrainCorpが、オーストラリアの国立科学研究機関であるCSIROおよび著名な植物性食品メーカーv2foodと連携して、急速に拡大する植物性タンパク質セクターを対象としたUSD 440万の研究イニシアチブに着手しました。このコラボレーションはオーストラリア国内での加工・製造専門知識の育成を目指しており、輸入原材料への同国の依存度を低下させるとともに、穀物および油糧種子の付加価値を高め、革新的な製品への組み込みへの道を開くことを目的としています。

オーストラリア植物性タンパク質市場レポート調査範囲

植物性タンパク質はエンドウ豆、玄米、豆類、麻、大豆、アマニ、チアシードなどの植物性原料から抽出されます。オーストラリア植物性タンパク質市場はタンパク質タイプ、形態、エンドユーザーによってセグメント化されています。タンパク質タイプ別では、市場は麻タンパク質、エンドウ豆タンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、その他にセグメント化されています。形態別では、市場は粉末/乾燥および液体にセグメント化されています。エンドユーザー別では、市場は動物飼料、パーソナルケアおよびコスメティクス、食品・飲料、サプリメントにセグメント化されています。市場予測は価値(USD)ベースで提供されています。

| 麻タンパク質 |

| エンドウ豆タンパク質 |

| ジャガイモタンパク質 |

| 米タンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他の植物性タンパク質 |

| 粉末/乾燥 |

| 液体 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料/ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 食肉・家禽・シーフードおよび食肉代替品 | |

| 即食/即調理食品 | |

| スナック | |

| パーソナルケアおよびコスメティクス | |

| サプリメント | 乳児食品および乳児用粉ミルク |

| 高齢者向け/医療栄養 | |

| スポーツ/パフォーマンスニュートリション |

| タンパク質タイプ | 麻タンパク質 | |

| エンドウ豆タンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| 形態 | 粉末/乾燥 | |

| 液体 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料/ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 食肉・家禽・シーフードおよび食肉代替品 | ||

| 即食/即調理食品 | ||

| スナック | ||

| パーソナルケアおよびコスメティクス | ||

| サプリメント | 乳児食品および乳児用粉ミルク | |

| 高齢者向け/医療栄養 | ||

| スポーツ/パフォーマンスニュートリション | ||

レポートで回答されている主要な質問

植物性タンパク質市場は2026年から2031年の間にどのくらいの速さで成長すると予測されていますか?

植物性タンパク質市場は5.32%のCAGRを記録し、2031年までにUSD 2億403万に達すると予測されています。

植物性原料の中で最も急速に成長しているタンパク質源はどれですか?

エンドウ豆タンパク質は2031年まで5.97%のCAGRで成長しており、アレルゲンフリーでニュートラルなフレーバーを求める企業が他の原料を凌駕しています。

主流食品における植物性タンパク質のより広い使用を抑制する要因は何ですか?

乳清と比較した高い加工コストおよびマスキング剤を必要とする残留異臭が主な障壁であり、特に価格感応度の高いカテゴリーにおいて顕著です。

最終更新日: