オーストラリアプラスチック包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.85 十億米ドル |

| 市場規模 (2026) | 2.9 十億米ドル |

| 市場規模 (2031) | 3.22 十億米ドル |

| 成長率 (2026 - 2031) | 2.15% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアプラスチック包装市場分析

オーストラリアプラスチック包装市場規模は、2025年の28億5,000万米ドルから2026年には29億米ドルへと成長し、2026年から2031年にかけて年平均成長率2.15%で拡大し、2031年には32億2,000万米ドルに達すると予測されています。エンドユーザーの利用パターンは、食品グレードのリサイクル素材、電子商取引向けに最適化されたフレキシブルデザイン、および州のコンテナデポジット制度に対応したポリエチレンテレフタレートボトルへとシフトしています。絶対的なトン数は緩やかに増加しているものの、食料品・美容・医薬品ブランドがオーストラリア包装協定機構の2025年目標を達成するためにパッケージを再設計するにつれ、セグメント間の代替が加速しています。2025年にはポリエチレンがリーダーシップを維持しましたが、ニューサウスウェールズ州とビクトリア州のデポジット制度に由来するクローズドループ原料への高い評価を反映し、ポリエチレンテレフタレートのより強い成長が見られます。ポーチやフィルムなどのフレキシブル形態は、単位当たりの素材使用量を最大70%削減し、ブリスベン・シドニー・メルボルン回廊の輸送コストを低減し、オーストラリアの462億3,000万米ドル(690億豪ドル)規模のオンライン小売チャネルにおける宅配ネットワーク効率を向上させることから、リジッド容器からシェアを獲得しています。

主要レポートのポイント

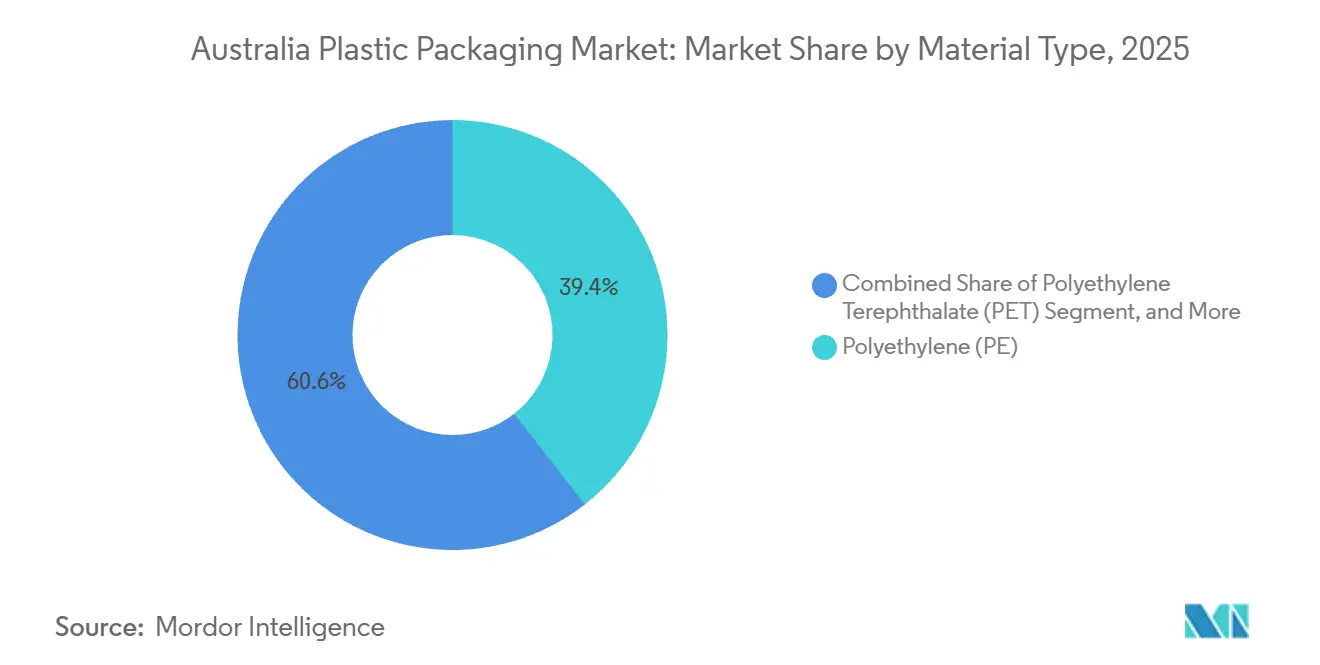

- 素材タイプ別では、ポリエチレンが2025年のオーストラリアプラスチック包装市場規模の39.44%のシェアを占め、ポリエチレンテレフタレートは2031年にかけて年平均成長率3.56%で拡大する見込みです。

- 包装タイプ別では、フレキシブルプラスチック包装が2025年のオーストラリアプラスチック包装市場規模の55.56%のシェアでリードし、2031年にかけて年平均成長率3.87%で拡大しています。

- 製品形態別では、ポーチ・サシェが2025年のオーストラリアプラスチック包装市場シェアの31.37%を占め、フィルム・ラップが2026年から2031年にかけて最高の年平均成長率4.22%を記録する見込みです。

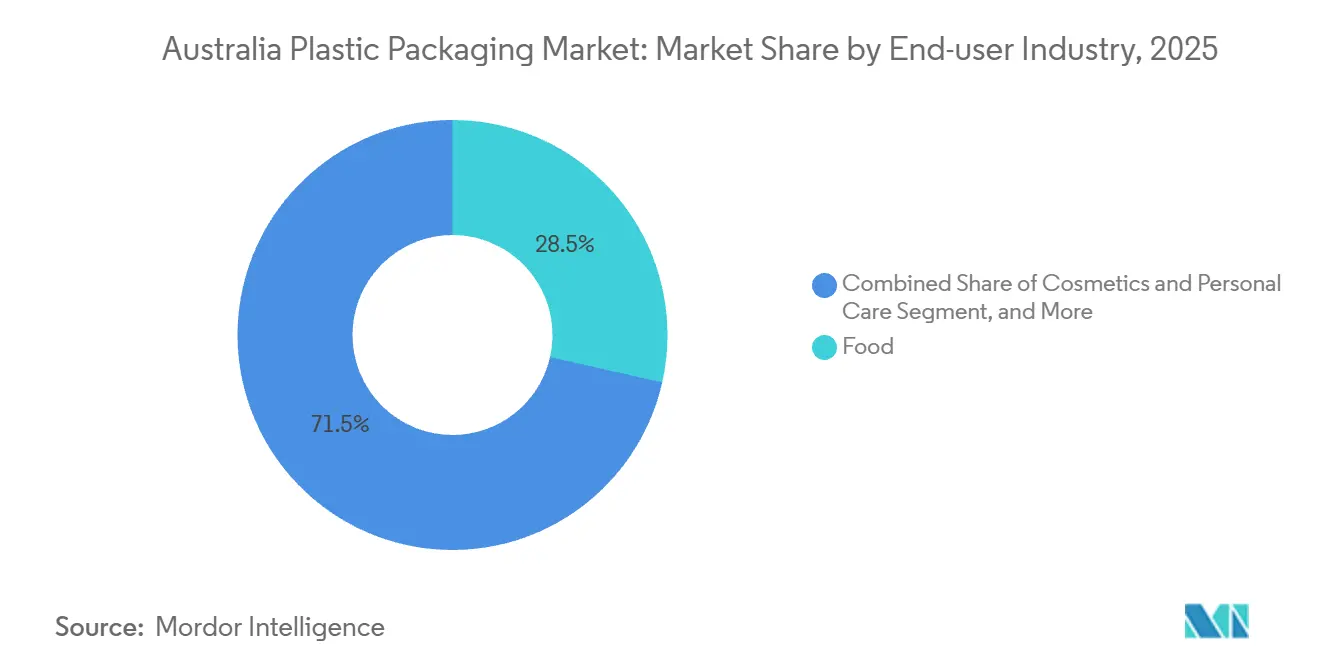

- エンドユーザー産業別では、食品用途が2025年のオーストラリアプラスチック包装市場規模の28.54%のシェアを占め、化粧品・パーソナルケアが2031年にかけて年平均成長率3.21%で成長しています。

- 製造プロセス別では、押出成形が2025年のオーストラリアプラスチック包装市場シェアの30.02%を占め、熱成形は2031年にかけて年平均成長率4.13%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアプラスチック包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品・飲料セクターからの包装需要の増加 | +0.6% | 全国、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州に集中 | 中期(2〜4年) |

| 電子商取引・宅配ブームによる軽量・保護性フォーマットの需要拡大 | +0.5% | 全国、シドニー・メルボルン・ブリスベン都市圏での早期成長 | 短期(2年以内) |

| 環境配慮型・リサイクル可能なプラスチック包装ソリューションへの規制推進 | +0.4% | 全国、ニューサウスウェールズ州・ビクトリア州・オーストラリア首都特別地域での厳格な執行 | 長期(4年以上) |

| 食品グレードのリサイクルポリエチレンテレフタレート供給を可能にする国内先進リサイクル能力の拡大 | +0.3% | 全国、オールバリー・スミスフィールド・ラバートンの主要施設 | 中期(2〜4年) |

| 高品質なポリエチレンテレフタレートおよび高密度ポリエチレン原料を生成する州コンテナデポジット制度の統一化 | +0.2% | 全国、6つの管轄区域での制度実施 | 長期(4年以上) |

| 連邦循環経済インセンティブによるプラスチック再処理への地域投資促進 | +0.2% | 全国、ニューサウスウェールズ州・クイーンズランド州・ビクトリア州の地域への補助金 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料セクターからの包装需要の増加

食品・飲料加工業者は2025年に国内プラスチック包装の28.54%を使用し、バリア特性をリサイクル性のみより優先するタンパク質・乳製品・ベーカリーセグメントが牽引しました。世帯数は2024年に980万世帯に増加し、人口増加を上回るペースで拡大し、需要を1キログラム当たりの包装強度を高める小規模単位に細分化しています。[1]オーストラリア統計局、「世帯・家族予測、オーストラリア」、abs.gov.au 飲料メーカーは原料調達の安定化を内製化しており、アサヒが2024年にオールバリーに設置した5億本規模のリサイクルポリエチレンテレフタレートラインがその好例です。食肉・水産ブランドは、段階的廃止規則を満たしながら改質雰囲気包装による賞味期限を維持するポリプロピレンおよびポリエチレンテレフタレートトレイへと発泡ポリスチレンから移行しています。ワインメーカーはポリマーボトルとバッグインボックスへ移行しており、Packamamaのポリマーボトルはガラスと比較して排出量を56%削減します。

電子商取引・宅配ブームによる軽量・保護性フォーマットの需要拡大

オンライン小売売上高は2024年に690億豪ドル(462億3,000万米ドル)に達し、980万世帯がオンラインショッピングを利用したことで、コンバーターは棚対応パックではなく宅配パーセルの設計を余儀なくされています。薄型ポリエチレンメーラーとエアピローは州間輸送の容積重量料金を最大40%削減し、3,000キロメートルを超えるシドニー・パース間の輸送でその節約効果が増幅されます。2024年11月に導入されたMasterFoodsの紙ベースのスクイーズパックはボトルと比較してプラスチックを58%削減し、郵便ネットワークに依存するサブスクリプションボックスを対象としています。Brookfarmは、ポーチをリジッドな形状に変換するプルタブを組み込んだ路肩リサイクル可能なポーチを採用し、素材回収施設での選別収率を向上させています。フルフィルメントセンターは細幅ロールで出荷され、2023年仕様と比較してパレット当たりのプラスチックキログラム数を28%削減するゲージ低減ストレッチラップを採用しています。

環境配慮型・リサイクル可能なプラスチック包装ソリューションへの規制推進

オーストラリア包装協定機構は、2025年までに100%リサイクル可能またはコンポスタブルな包装、プラスチック回収率70%、平均リサイクル含有量20%を義務付けていますが、2021〜22年の回収率はわずか14%にとどまり、56ポイントの乖離が残っています。各州はさらなる規制を追加しており、ニューサウスウェールズ州は2030年までにキャップの繋留を義務付け、ビクトリア州は30の自治体で路肩軟質プラスチックビンの試験運用を行い、西オーストラリア州は国内で最も厳しい使い捨て禁止を施行しています。[2]ニューサウスウェールズ州環境保護局、「プラスチック計画2.0」、epa.nsw.gov.au Soft Plastic Stewardship Australiaは2025年11月にオーストラリア競争・消費者委員会から8年間の認可を取得し、ブランドオーナーに対して収集・処理費用を賄うための1トン当たり160豪ドル(107.2米ドル)の課徴金を課しています。[3]オーストラリア競争・消費者委員会、「Soft Plastic Stewardship Australiaの提出書類への回答」、accc.gov.au 多国籍グループは広範なポートフォリオにわたって課徴金を分散できますが、500〜1,000 SKUを扱う中小コンバーターは単位当たりコストが3〜5倍高くなり、業界再編が加速しています。2027年に予定される連邦のエコモジュレーション提案は、単一素材リサイクル可能パックと難リサイクルラミネートの間の手数料格差をさらに拡大する見込みです。

食品グレードのリサイクルポリエチレンテレフタレート供給を可能にする国内先進リサイクル能力の拡大

Circular Plastics AustraliaのアルトナノースプラントとPact Groupのオールバリーサイトは、国内食品グレードのリサイクルポリエチレンテレフタレートの処理能力を年間4万トンに引き上げ、20億本を処理していますが、それでも国内需要の60%しかカバーできていません。輸入依存により、コンバーターは2024〜2025年に1トン当たり1,200〜1,800米ドルの価格変動にさらされています。LicellaとAmcorの2025年2月の協定は、熱分解ベースのケミカルリサイクルを方程式に組み込み、ボトルからボトルへの回収率を75%に制限する機械的な収率損失なしに、医薬品接触に適した準バージン品質のポリマーを提供することを約束しています。iQRenewのタリーのSPEC施設は、連邦補助金610万米ドル(910万豪ドル)により軟質プラスチック処理能力を1万5,000トンから2万4,000トンに拡大し、オーストラリアポストのサシェとR.M. Williamsのシューボックス向けのペレットを生産します。コンテナデポジット制度は2023〜24年に96億個を処理し、汚染率は2%未満で、この純度水準によりリサイクルポリエチレンテレフタレートは繊維へのダウンサイクルではなくボトルループに留まることができます。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 使い捨てプラスチックに対する環境活動主義の高まりと消費者の反発 | -0.3% | 全国、オーストラリア首都特別地域・ビクトリア州・ニューサウスウェールズ州都市部での強い意識 | 短期(2年以内) |

| 各州における問題のある包装形態に対する禁止・課徴金の拡大 | -0.2% | 全国、ニューサウスウェールズ州・ビクトリア州・西オーストラリア州・クイーンズランド州での異なるスケジュール | 中期(2〜4年) |

| 国内リサイクル素材の競争力を損なう輸入リサイクルポリエチレンテレフタレート価格の変動 | -0.1% | 全国、輸入原料に依存するコンバーター | 短期(2年以内) |

| REDcycle崩壊後の軟質プラスチック収集インフラの不足 | -0.1% | 全国、ニューサウスウェールズ州内陸部・クイーンズランド州・南オーストラリア州での深刻な不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する環境活動主義の高まりと消費者の反発

REDcycleの2022年11月の崩壊により1万2,000トンの軟質プラスチックが行き場を失い、この失敗を組織的なものとして描くメディアの報道が点火され、消費者の不信感が急速に高まりました。ウールワース、コールズ、アルディは2025年にSoft Plastic Stewardship Australiaの課徴金制度に参加しましたが、同制度が2033年までに見込む年間回収量はわずか2万3,000トンで、過去の水準を大きく下回っています。小売業者はオーストラレーシアリサイクルラベル認証のないパックを取り扱いから外しており、サプライヤーは国内食品支出の65%を占める食料品チャネルで製品を再設計するか撤退するかを迫られています。ソーシャルメディアキャンペーンは数週間以内にブランド売上を5〜10%削減する可能性があり、包装の意思決定サイクルを18ヶ月から最短6ヶ月に短縮しています。Pro-Pac Packagingが2025年10月にリサイクル含有量重視の契約を失った後に任意管理に入ったことは、持続可能性の遅れに伴う収益リスクを示しています。MasterFoodsやSIGなどの先行企業は、プラスチックを58%削減し、施行される規制に準拠したリサイクル対応フォーマットで既に棚スペースを獲得しています。

各州における問題のある包装形態に対する禁止・課徴金の拡大

オーストラリアの連邦制により7つの別々の規則集が存在し、全国展開するブランドのコンプライアンスコストは年間最大33万5,000米ドル(50万豪ドル)に達しています。ニューサウスウェールズ州は2030年までにキャップの繋留を命じ、ビクトリア州は路肩軟質プラスチックビンを試験運用し、西オーストラリア州は最も広範な使い捨て禁止を施行しており、コンバーターは並行した在庫ストリームを余儀なくされています。1トン当たり107.2米ドルのSoft Plastic Stewardship課徴金は企業間フィルムにのみ適用され、産業用ストレッチラップは免除されており、競争を歪めています。発泡ポリスチレン禁止により2024〜2025年に8,000トンの需要が消滅しましたが、加工業者はポリエチレンテレフタレート、ポリプロピレン、またはパルプ代替品の中から選択を迫られており、それぞれコスト曲線が異なります。Ororaは2025年2月に1,340〜2,010万豪ドル(2,000〜3,000万豪ドル)のキャップ繋留金型アップグレードを回避するためにクロージャー事業から撤退し、規制が資本配分を転換させる可能性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:食品グレードリサイクル推進によるポリエチレンテレフタレートの台頭

ポリエチレンは2025年のオーストラリアプラスチック包装市場規模の39.44%のシェアを占め、高密度ミルクボトル、低密度フィルム、直鎖状低密度ストレッチラップが牽引しました。ポリエチレンテレフタレートは、コンテナデポジット原料がリサイクル含有量の入手可能性を高め、飲料ブランドがクローズドループを追求するにつれ、年平均成長率3.56%で上回る成長が見込まれています。Circular Plastics Australiaはアルトナノースとラバートンで年間20億本を処理していますが、輸入が国内食品グレード需要の40%を供給しており、購入者は変動する着地価格にさらされています。ポリプロピレンは3位ですが、2017〜18年にリサイクルポリプロピレンを含む包装はわずか3%であり、Martoggが2024年に発売した金型変更不要のリサイクルポリプロピレンなどのブレークスルーへの推進力を説明しています。ポリスチレンは3州での禁止を受けて急速に後退しており、コールドチェーンのニッチ市場では再利用可能なKoolPakソリューションが発泡体に取って代わっています。ポリ塩化ビニルやバイオベースポリエチレンを含む少数素材は、リサイクル性への懸念とコストプレミアムにより依然として限定的です。

ポリエチレンは2031年まで規模を維持しますが、その市場平均を下回る成長は、使い捨て規制の影響を受けた袋や農業用フィルムの成熟を反映しています。一方、ポリエチレンテレフタレートの台頭は、食品安全を損なうことなく準バージン品質の外観を提供するボトルからボトルへのループに支えられており、この特性はアサヒのオールバリーラインとLicellaのケミカルリサイクル事業によって実証されています。ポリプロピレンは、Martoggのソリューションが医薬品・医療機器行政機構の承認を完了すれば加速する可能性があり、リサイクル含有量の義務と実際の供給の間のギャップを埋めることができます。オーストラリアプラスチック包装市場を追跡する業界関係者は、州政府がポリプロピレンの消費後収集を統一するかどうかを注視しており、これが実現すれば原料品質が標準化され、規模の経済が解放されます。そうなれば、ポリプロピレンは予測期間後半までに食品トレイや化粧品瓶でポリエチレンの優位性に挑戦する可能性があります。

包装タイプ別:電子商取引の恩恵を受けるフレキシブル形態

フレキシブルプラスチック包装は2025年のオーストラリアプラスチック包装市場シェアの55.56%を占め、ポーチ・サシェ・電子商取引メーラーの強みを背景に2031年にかけて年平均成長率3.87%で拡大する見込みです。MasterFoodsの201万米ドル(300万豪ドル)の紙ベーススクイーズパック、Detpakのプラスチック71%削減グレープバッグ、Brookfarmの路肩リサイクル可能なシリアルポーチは、単一素材ラミネートが機能性を犠牲にすることなくリサイクル性目標を達成できることを示しています。ミールキットおよびパーソナルケア事業向けに新ラインを設置するコンバーターが増加したことで、横型・縦型フォームフィルシール機械のバックログは2025年に二桁増となりました。超薄型ストレッチフィルムは2020年から2025年の間にパレット当たりの樹脂キログラム数をほぼ3分の1削減し、東海岸輸送幹線における輸送コストへの影響力を示しています。フレキシブルパックは、ブランドが高精細フレキソ印刷インクのビルボード効果を活用するにつれ、菓子やインスタントコーヒーなど、かつてリジッドポリエチレンテレフタレート瓶が担っていた用途も吸収しています。

リジッドプラスチック包装は2025年に44.44%のシェアを占め、アサヒの5億本規模のリサイクルポリエチレンテレフタレート推進にもかかわらず、飲料ボトルの飽和を反映した年平均成長率0.43%にとどまっています。ブロー成形業者は軽量化圧力に直面しており、平均飲料ボトル重量は2020年の28グラムから2025年には24グラムに低下し、安定した数量にもかかわらずトン数を削減しています。熱成形ポリプロピレン乳製品タブと高級化粧品向けポリプロピレン瓶は、リサイクル含有量プレミアムを正当化する高いマージンにより明るい見通しを維持しています。それでも、リジッド容量を拡大するコンバーターは、2030年前にさらなる金型投資を必要とする可能性があるキャップ繋留や着色剤規制を中心に規制の不確実性に直面しています。その結果、オーストラリアプラスチック包装市場内の多国籍大手は、差別化が緩やかな単位成長を相殺する医療・栄養補助食品用途の高バリアラミネートに資本を投入しています。

製品形態別:ゲージ削減によりフィルムがポーチを上回る成長

ポーチ・サシェは2025年の市場シェアの31.37%を占め、再封可能性と袋内調理が重視されるコーヒー・菓子・ペットフードで支持を得ています。しかし、フルフィルメントセンターが宅配ネットワークでの輸送料金を削減し破損を最小化する30マイクロンメーラーを追求するにつれ、フィルム・ラップは2031年にかけてより速い年平均成長率4.22%を記録します。電子食料品業者がクッション入りボックスを共押出メーラーとエアピローに置き換えた後、フィルムに充てられるオーストラリアプラスチック包装市場規模は急増し、1回の出荷当たりの樹脂使用量を80%削減しています。UPM Raflatacが2025年に導入したウォッシュオフラベル技術は99.94%の接着剤除去を実現し、透明なリサイクルポリエチレンテレフタレートベールの純度を高め、複数回のリサイクルサイクルでの黄変を低減しています。

飲料ブランドがアルミニウムやバッグインボックスに移行するにつれ、ボトル・瓶の数量は横ばいとなり、トレイ・容器は発泡体が食品小売から撤退するにつれポリプロピレンとポリエチレンテレフタレートで自己変革しています。かつて大量流通チャネルであった袋・サックは、再利用可能バッグの義務化とコンポスタブル代替品により縮小しています。クロージャー・クラムシェル・ブリスターパックなどのニッチ形態は、医薬品・医療機器行政機構の改ざん防止コードと州のキャップ繋留規則に対応する必要があり、高額な金型費用が必要です。その結果、フィルムはゲージ削減が大規模な設備変更なしに6ヶ月以内に展開できるため、オーストラリアプラスチック包装市場で数量を追うコンバーターにとって最速のレバーとなっています。

エンドユーザー産業別:プレミアムフォーマットで化粧品が食品を上回る成長

食品は2025年のオーストラリアプラスチック包装市場規模の最高28.54%のシェアを維持し、酸素バリアと改質雰囲気包装へのタンパク質・乳製品・ベーカリーの依存を反映しています。小売業者が再利用可能またはリサイクル可能なガイドラインを施行し、消費者が最小限の包装の生鮮食品にシフトするにつれ、成長は年平均成長率2.1%に緩和されます。化粧品・パーソナルケアは、皮膚科学・プレステージブランドがリサイクル可能なポリプロピレン瓶と40〜60%の粗利益率を持つリフィルカートリッジに投資するにつれ、2031年にかけて年平均成長率3.21%で加速しています。美容コングロマリットはグローバル仕様を統一しており、オーストラリアの部門は欧州連合とカリフォルニアの設計パイロットに便乗し、現地の発売リードタイムを短縮しています。飲料は数量で2位ですが、アルミ缶とバッグインボックスワインがポリエチレンテレフタレートボトルからシェアを奪うにつれ、成長は横ばいとなっています。

医薬品グレードの包装は、高齢化人口と慢性疾患の有病率の下で年率2.5%のペースで成長しています。医薬品・医療機器行政機構の小児安全クロージャーとブリスターパック改ざん防止に関する規則が、精密射出成形および熱成形ラインへの需要を促進しています。産業セグメントは鉱業セクターの景気循環性により1.8%成長しますが、バルクドラムと中間バルクコンテナにとって依然として重要です。電子機器・自動車・家電はニッチにとどまりますが、2027年に予定される拡大生産者責任フレームワークから恩恵を受ける可能性があります。食品を上回る化粧品の急成長は、高マージンカテゴリーがリサイクル含有量プレミアムを吸収できることを示しており、オーストラリアプラスチック包装市場内の将来の資本配分を形成する重要なダイナミクスです。

製造プロセス別:発泡体代替による熱成形の台頭

押出成形は2025年のオーストラリアプラスチック包装市場シェアの30.02%を占め、食料品・農業・産業用ストレッチラップ向けのブロー成形フィルムとキャストフィルムの大部分を生産しています。しかし、熱成形は食肉・水産物における発泡ポリスチレントレイの代替を背景に、2031年にかけて年平均成長率4.13%を記録します。この工法の金型費用は射出成形より60〜70%安く、8〜12秒のサイクルタイムは100万個未満のバッチを処理する地域加工業者に適しています。PactとCircular Plastics Australiaは、既存ラインでシームレスに熱成形できるリサイクルポリエチレンテレフタレートシートを供給するために協力し、ゲージ低減の制限を解消しています。

射出成形は依然として2番目に大きなシェアを占め、Impact Internationalの3億3,500万米ドル(5億豪ドル)の産業部品向けプロジェクトから恩恵を受けていますが、食品・美容コンバーターはキャップ繋留義務を前に高資本プレスの追加を躊躇しています。ブロー成形はボトル軽量化目標とアルミニウムへの移行により年率2.3%の緩やかな成長にとどまっています。回転成形と圧縮成形は特殊タンクとクロージャー向けのニッチにとどまっています。全体として、熱成形は規制による発泡体禁止の直接的な恩恵を受け、2031年までにオーストラリアプラスチック包装市場を再形成するリサイクルポリエチレンテレフタレートとリサイクルポリプロピレンの新たな採用の波を支えています。

地理的分析

オーストラリアのプラスチック包装消費は東海岸沿いに集中しており、ブリスベン・シドニー・メルボルンが国内需要の約65%を占めています。ニューサウスウェールズ州とビクトリア州は合わせて2025年のオーストラリアプラスチック包装市場シェアの約55%を占め、シドニー西部とメルボルン北部の密集した食品加工ハブを活用しています。アルトナノース・スミスフィールド・ラバートンのコンテナデポジット原料と先進リサイクルへの近接性により、リサイクルポリエチレンテレフタレートとリサイクル高密度ポリエチレンの物流コストが削減され、地元コンバーターに競争力のある売上原価の優位性をもたらしています。クイーンズランド州は、年間10億本の生産能力を持つヤタラガラスプラントと生鮮農産物輸出業者に供給するヘマントの段ボール複合施設を含むVisyの4億6,900万米ドル(7億豪ドル)の複数年投資パッケージに支えられ、約20%のシェアで続いています。

西オーストラリア州・南オーストラリア州・タスマニア州・ノーザンテリトリー・オーストラリア首都特別地域は合わせて2025年需要の約25%を占めています。東海岸のリサイクルポリエチレンテレフタレート加工業者までの輸送距離と地元回収インフラの小規模さが素材コストを押し上げ、パース地区のコンバーターを西オーストラリア州の厳格な使い捨て禁止に準拠した再利用可能またはファイバーベースのシステムへと誘導しています。ニューサウスウェールズ州内陸部とクイーンズランド州はREDcycle後の収集ギャップを示しており、iQRenewのタリー拡張を促していますが、内陸コミュニティは依然として非経済的な料金でのベール化フィルムの州間トラック輸送に依存しています。タスマニア州とノーザンテリトリーには州内のリサイクルポリエチレンテレフタレート施設がなく、ブランドはバス海峡を越えてバージン樹脂を輸入するか原料を輸送せざるを得ず、素材コストに1キログラム当たり0.06米ドルが加算される可能性があります。

州の政策の相違が投資を形成しています。ニューサウスウェールズ州は2030年のキャップ繋留期限を前にシドニーベースのクロージャー金型アップグレードを推進しています。ビクトリア州の路肩軟質プラスチック試験運用は既に92.4%の世帯参加率と2%未満の汚染率を記録し、成熟したニューサウスウェールズ州の制度を上回り、他州が模倣する可能性のあるテンプレートを設定しています。西オーストラリア州の包括的な禁止スケジュールは、パース企業を単一素材ポリプロピレンバリアトレイとパルプ成形フードサービスラインへと誘導しています。ブランドオーナーシップとデジタルで連携したクイーンズランド州のデポジット制度は、Visyの垂直統合モデルを支える詳細なデータを提供し、より広いアジア太平洋地域のリサイクル・再製造ハブとしての同州の新興地位を強化しています。

競争環境

オーストラリアプラスチック包装市場は依然として断片化しています。AmcorによるBerry Globalの130億米ドルの買収はグループをグローバルリーダーシップに押し上げ、成長の遅いリジッド飲料資産を売却する可能性のある見直しを引き起こし、中堅ボトルコンバーターに機会を広げています。Visyの路肩収集・素材回収・ポリマー再処理・コンバーティングにわたる垂直統合は原料変動から収益を守りますが、10年間で13億4,000万米ドル(20億豪ドル)を超える継続的な資本投入を必要とします。Pact Groupの2025年7月の上場廃止は、2024年の7,035万米ドル(1億500万豪ドル)相当のプラント改良後、長期的な非公開資金調達インフラへの転換を示しています。Ororaはキャップ繋留の改造に1,340〜2,010万米ドルを投資する代わりにクロージャー部門を売却し、ガラスと段ボールに再集中しました。一方、Pro-Pac Packagingの管理は、リサイクル含有量提供の遅れに伴う商業的コストを示しています。

ニッチな破壊者は規制上の問題点を標的にすることでスケールアップしています。iQRenewは連邦補助金を活用してREDcycle後の軟質フィルムのギャップを埋め、ペレットをオーストラリアポストのサシェとR.M. Williamsの包装に供給しています。Martoggの特許出願中のリサイクルポリプロピレンは、数百万ドルの金型改造なしに食品グレードのリサイクルポリプロピレンを求めるコンバーターの障壁を低下させています。LicellaのAmcorとのケミカルリサイクル提携は、機械的不純物を回避して医薬品接触規則を満たす原料を提供できる可能性があります。ホワイトスペースの機会は、医薬品・医療機器行政機構準拠の小児安全クロージャー、リサイクルポリプロピレン50%を組み込んだ化粧品エアレスディスペンサー、使い捨て制約を回避するクローズドループリース契約下の産業用ドラムにあります。

戦略的な動きは原料の確保とフレキシブル容量の拡大に集中しています。Amcorはe-Pacへの出資を増やし、最小発注数量を5,000個に削減するデジタルポーチ印刷を獲得し、迅速なプライベートラベルの反復に理想的です。Visyはリサイクル含有量83%のアルミ缶を発売し、飲料クライアントをより高いデポジット回収率に合わせました。Pactは乳製品ボトル向けのリサイクル高密度ポリエチレン樹脂rFresh100について米国食品医薬品局の認可を取得し、北米への輸出前にオーストラリアが食品グレードリサイクルイノベーションの試験場としての役割を担っていることを示す資格を得ました。統合が進む中、メガ合併と専門ニッチのバランスが予測期間を通じた競争の激しさを定義するでしょう。

オーストラリアプラスチック包装産業リーダー

Amcor plc

Visy Industries Australia Pty Ltd

Orora Packaging Australia Pty Ltd

Pact Group Holdings Ltd

Pro-Pac Packaging Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Visyはヤタラガラスプラントの冷間試運転を開始し、2026年半ばに商業運転が開始されると年間10億本の生産が見込まれます。

- 2025年12月:Impact Internationalは自動車・産業クライアント向けの新たな射出成形能力に3億3,500万米ドル(5億豪ドル)を発表しました。

- 2025年12月:オーストラリアポストとR.M. Williamsは、iQRenewのSPEC施設から調達した100%オーストラリア産リサイクル軟質プラスチックで作られた循環型メーラーを発売しました。

- 2025年11月:オーストラリア競争・消費者委員会がSoft Plastic Stewardship Australiaに8年間の認可を付与し、ブランドオーナーに対して1トン当たり107.2米ドル(160豪ドル)の課徴金を含む制度を承認しました。

オーストラリアプラスチック包装市場レポートの調査範囲

プラスチックは食品・飲料・油脂の包装材料に使用されています。その性能・費用対効果・耐久性から主に使用されています。梱包される製品の種類に応じて、プラスチックはポリエチレン・ポリプロピレン・ポリ塩化ビニルなど、異なるグレードや素材の組み合わせが可能です。

オーストラリアプラスチック包装市場レポートは、素材タイプ(ポリエチレン、ポリプロピレン、ポリエチレンテレフタレート、ポリスチレンおよび発泡ポリスチレン、その他の素材タイプ)、包装タイプ(フレキシブルプラスチック包装、リジッドプラスチック包装)、製品形態(ボトル・瓶、トレイ・容器、ポーチ・サシェ、袋・サック、フィルム・ラップ、その他の製品形態)、エンドユーザー産業(食品、飲料、医薬品・ヘルスケア、化粧品・パーソナルケア、産業、その他のエンドユーザー産業)、製造プロセス(押出成形、射出成形、ブロー成形、熱成形、その他の製造プロセス)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ポリエチレン(PE) |

| ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) |

| ポリスチレンおよび発泡ポリスチレン |

| その他の素材タイプ |

| フレキシブルプラスチック包装 |

| リジッドプラスチック包装 |

| ボトル・瓶 |

| トレイ・容器 |

| ポーチ・サシェ |

| 袋・サック |

| フィルム・ラップ |

| その他の製品形態 |

| 食品 |

| 飲料 |

| 医薬品・ヘルスケア |

| 化粧品・パーソナルケア |

| 産業 |

| その他のエンドユーザー産業 |

| 押出成形 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| その他の製造プロセス |

| 素材タイプ別 | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリスチレンおよび発泡ポリスチレン | |

| その他の素材タイプ | |

| 包装タイプ別 | フレキシブルプラスチック包装 |

| リジッドプラスチック包装 | |

| 製品形態別 | ボトル・瓶 |

| トレイ・容器 | |

| ポーチ・サシェ | |

| 袋・サック | |

| フィルム・ラップ | |

| その他の製品形態 | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| 医薬品・ヘルスケア | |

| 化粧品・パーソナルケア | |

| 産業 | |

| その他のエンドユーザー産業 | |

| 製造プロセス別 | 押出成形 |

| 射出成形 | |

| ブロー成形 | |

| 熱成形 | |

| その他の製造プロセス |

レポートで回答される主要な質問

オーストラリアプラスチック包装市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率2.15%で拡大し、2031年までに32億2,000万米ドルに達すると予測されています。

国内プラスチック包装において最も成長が速いセグメントはどれですか?

電子商取引事業者が超薄型メーラーとストレッチフィルムを好むため、フィルム・ラップが年平均成長率4.22%で成長をリードしています。

ポリエチレンテレフタレートがポリエチレンに対してシェアを拡大している理由は何ですか?

コンテナデポジット制度が高純度のリサイクルポリエチレンテレフタレートを供給し、飲料・美容ブランドがクローズドループを実現できるようにしており、ポリエチレンテレフタレートの年平均成長率3.56%を牽引しています。

州の政策は包装投資にどのような影響を与えていますか?

異なる禁止・課徴金により個別のコンプライアンス戦略が必要となり、ニューサウスウェールズ州での金型アップグレードやビクトリア州での軟質プラスチック試験運用が促進されています。

大手企業はリサイクル原料を確保するためにどのような戦略を採用していますか?

VisyやAmcorなどの企業は、食品グレード供給を確保するために垂直統合・デポジット制度回収・ケミカルリサイクルパートナーシップに投資しています。

最終更新日: