オーストラリア動物性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

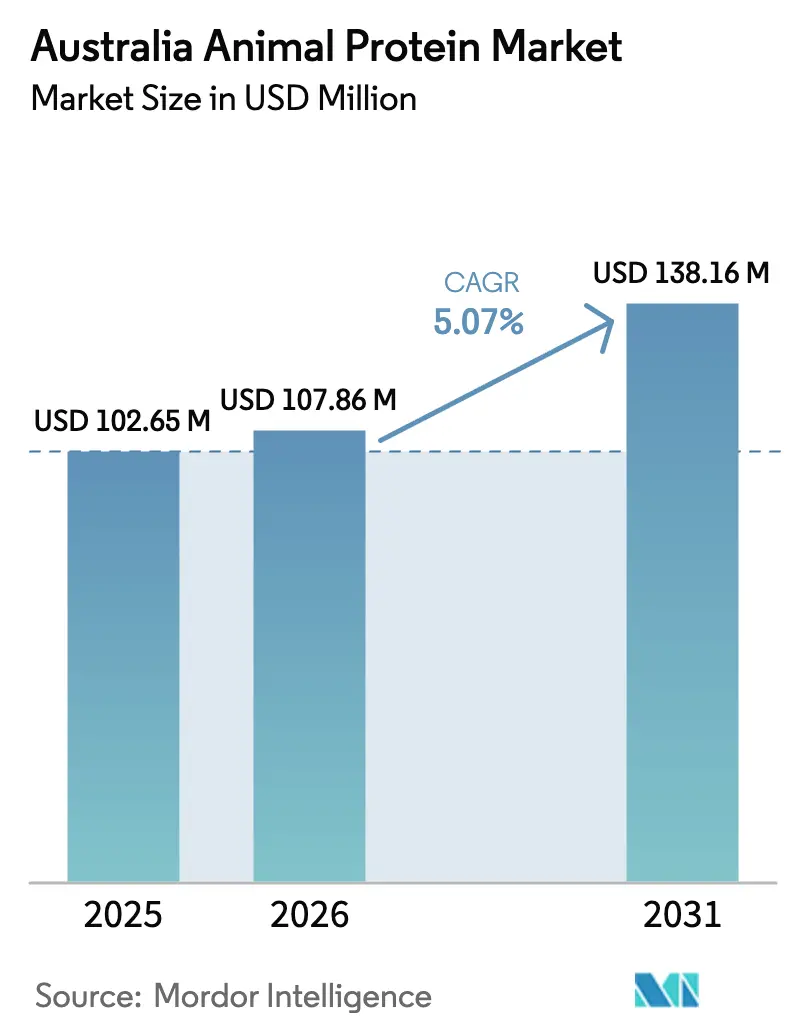

| 基準年の市場規模 (2025) | 102.65 百万米ドル |

| 市場規模 (2026) | 107.86 百万米ドル |

| 市場規模 (2031) | 138.16 百万米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア動物性タンパク質市場分析

オーストラリア動物性タンパク質市場規模は2025年に1億265万USDと評価され、2026年の1億786万USDから2031年には1億3,816万USDへと、予測期間(2026年~2031年)においてCAGR 5.07%で成長すると推定されています。市場は、国内における高品質乳製品・食肉タンパク質への需要、およびアジアへの輸出機会の拡大に支えられ、国内の牛乳生産量の減少や家畜供給の制約にもかかわらず、持続的な成長を示しています。農場あたりの平均牛乳生産量の低下が、市場のダイナミクスおよび国内全体のサプライチェーン運営に影響を与えています。生産量の減少は主に洪水や悪天候によるものであり、農業経営および飼料品質に影響を及ぼし、農家にとっての操業上の課題を生み出すとともに、生産性と収益性を低下させています。市場は、精密発酵、昆虫タンパク質、コラーゲン抽出技術の採用を通じて拡大しており、従来セグメント以外の新たな収益源を確立しつつ、植物性代替品への依存を低減しています。これらの技術は、消費者が動物性タンパク質に期待する栄養上のメリットを維持しながら持続可能な選択肢を提供することで、タンパク質生産を強化するものであり、産業界は変化する消費者嗜好および環境基準に対応しています。

主要レポートのポイント

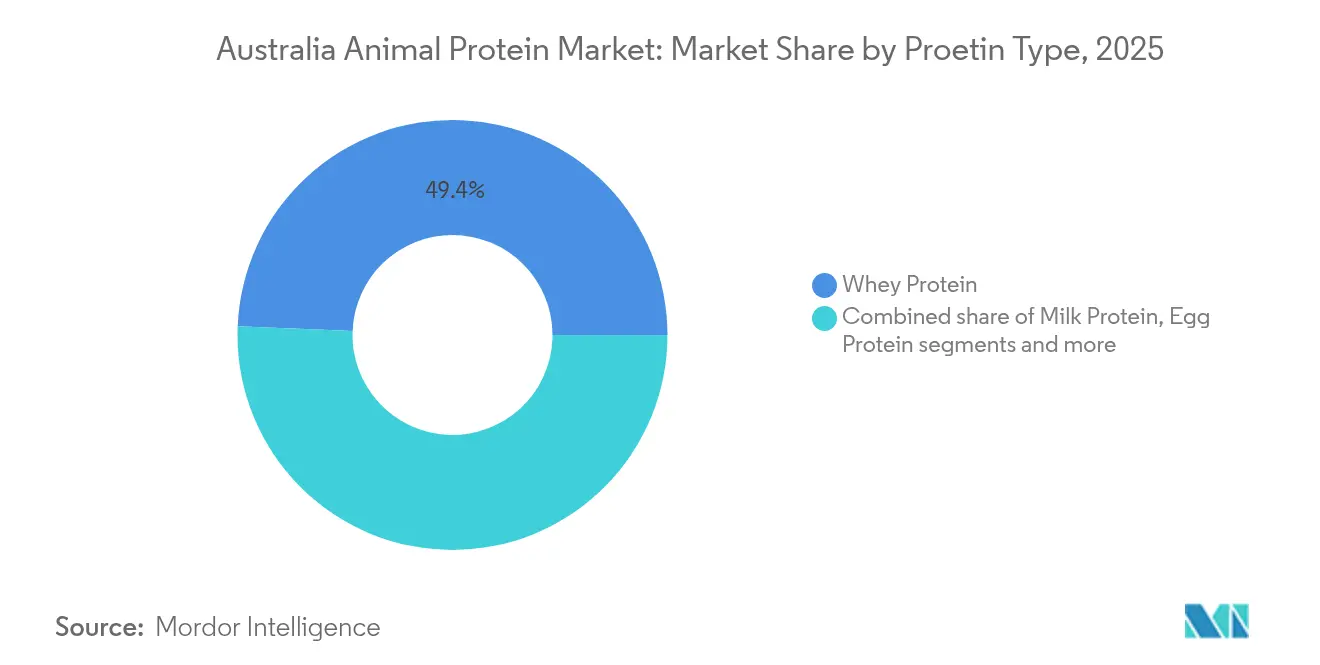

- タンパク質タイプ別では、ホエイタンパク質が2025年に49.35%の収益シェアで市場を支配しており、カゼインおよびカゼイン塩セグメントは2031年にかけてCAGR 6.05%で成長する見込みです。

- 形態別では、タンパク質濃縮物が2025年のオーストラリア動物性タンパク質市場シェアの34.45%を占めていました。加水分解セグメントは2031年にかけてCAGR 6.61%で成長する見込みです。

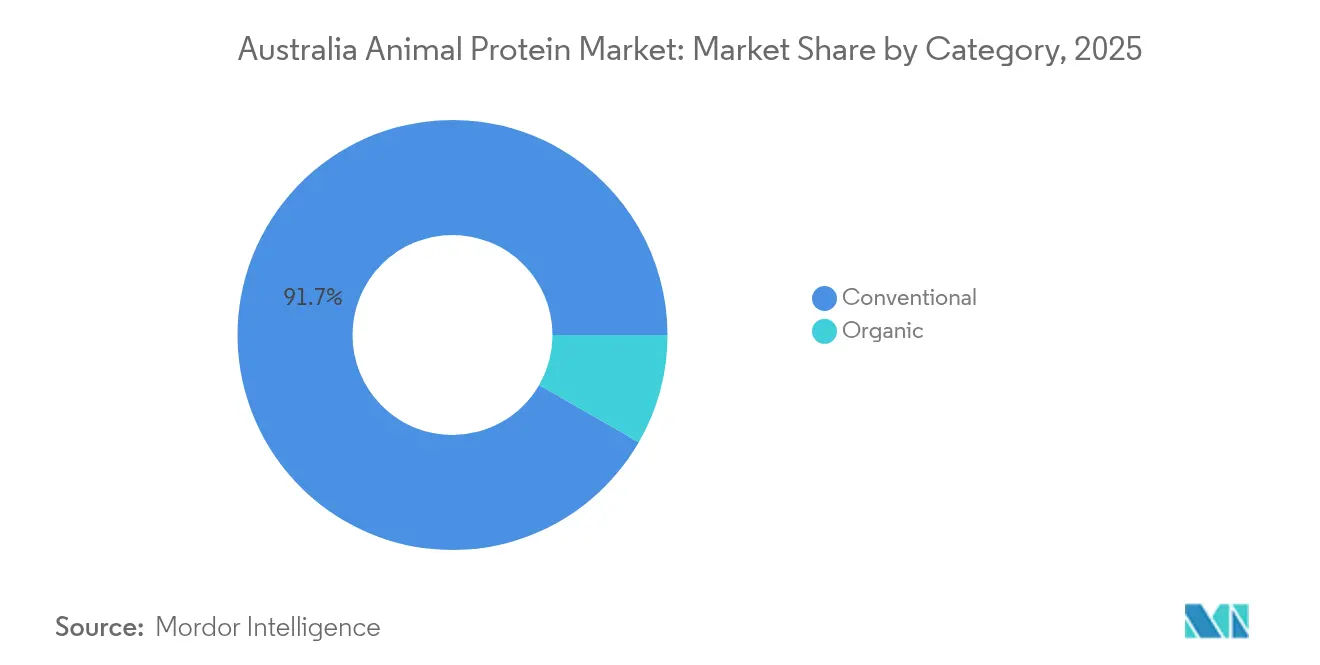

- カテゴリー別では、従来型製品が2025年のオーストラリア動物性タンパク質市場規模の91.68%を占めていました。オーガニックセグメントは2031年にかけてCAGR 6.93%で成長すると予測されています。

- 用途別では、サプリメントが2025年の収益シェアの49.20%を占めていました。パーソナルケアおよび化粧品セグメントは2031年にかけてCAGR 6.36%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア動物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRに対する影響(%、概算) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| フィットネス文化の拡大によるタンパク質需要の増加 | +1.20% | 都市部に集中した全国的動向 | 中期(2〜4年) |

| スポーツ栄養製造における機能性乳タンパク質への需要の高まり | +0.90% | アジア太平洋への輸出可能性を有する全国的動向 | 中期(2〜4年) |

| 水産養殖飼料向け昆虫タンパク質の革新によるフィッシュミールへの依存低減 | +0.70% | タスマニアおよびSA水産養殖地域に重点を置いた全国的動向 | 長期(4年以上) |

| ペットフードのプレミアム化トレンドによる動物性タンパク質含有率の向上 | +0.80% | 主要都市のプレミアムセグメントを中心とした全国的動向 | 短期(2年以下) |

| タンパク質ベースの簡便食品の人気拡大 | +0.60% | 小売流通を中心とした全国的動向 | 短期(2年以下) |

| 機能性食品・強化食品への利用拡大 | +0.50% | 健康志向層に重点を置いた全国的動向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィットネス文化の拡大によるタンパク質需要の増加

オーストラリアのフィットネス産業は著しい成長を遂げており、筋力トレーニングがさまざまな年齢層においてますます普及し、動物性タンパク質への需要を牽引しています。オーストラリアスポーツ委員会(ASC)によれば、2023年度において、18〜24歳のオーストラリア人の50.2%、および25〜35歳の48%がジム、フィットネスクラブ、またはスポーツ・レジャーセンターを利用しました[1]出典:オーストラリアスポーツ委員会(ASC)、「AusPlayサーベイ結果 2022年7月〜2023年6月」、ausport.gov.au 。アクティブニュートリション市場は、プロテインパウダーおよびパフォーマンスサプリメントを包含しており、プレワークアウトフォーミュラ、アミノ酸、クレアチン、その他のスポーツ栄養製品が含まれ、運動パフォーマンスと回復を目的として設計されています。市場は製品開発を通じて拡大を続けています。2024年5月、連邦科学産業研究機構(CSIRO)はオーストラリアで赤身肉プロテインパウダー「Just Meat」を発売しました[2]出典:連邦科学産業研究機構、「ジムであなたに会おう:栄養価の高い新しいプロテインパウダー」、csiro.au 。この製品は赤身肉をプロテインボール、シェイク、エナジードリンクに適した栄養豊富でアレルゲンフリーのプロテインサプリメントに変換します。このパウダーは赤身肉の完全なアミノ酸プロファイルを保持しながら、消化吸収性と汎用性を向上させています。この製品は、ホールフーズの栄養価を維持する天然かつ最小限の加工が施されたタンパク源への消費者需要に応えるものです。市場成長は、カロリー制限中に除脂肪体重を維持しようとするGLP-1薬物療法使用者のプロテインサプリメント摂取増加によってさらに支えられています。オーストラリアのスポーツ栄養市場は製品イノベーションを通じて進化しており、メーカーは消費者嗜好に合わせてクリーンラベル処方、持続可能な調達慣行、および生物学的利用能の向上に注力しています。

スポーツ栄養製造における機能性乳タンパク質への需要の高まり

機能性乳タンパク質への需要は、スポーツ栄養メーカーが生物学的利用能と完全なアミノ酸プロファイルを処方の中心に据えるなか、増加しています。この成長は、タンパク質品質および運動パフォーマンスと回復における役割に対する消費者の理解深化によって牽引されています。Fonterraが2024年9月に行った戦略的投資(スタッドホルムへの新たなタンパク質工場建設、およびワレロアにおける1億5,000万USDの冷凍保管施設の拡張)は、機能性乳原料への長期的需要が見込まれることを示しています。これらの投資は生産能力の向上と、特化した乳タンパク質原料に対する増大するグローバル需要への対応を目的としています。2024年7月、FonterraはNourish Ingredientsと提携し、乳製品用途向け精密発酵ベースの脂肪を開発しました。この協業は、従来の乳タンパク質の機能的特性を維持しながら、持続可能で栄養的に最適化された乳製品代替品の創出に焦点を当てています。ホエイタンパク質分離物のコスト上昇が、パフォーマンス特性を維持しながらコストを管理する代替加工方法やハイブリッドタンパク質処方のイノベーションを促進しています。各社はタンパク質収率と機能性を向上させるため、メンブレンろ過技術や酵素処理を探求しています。価格変動は、輸入品と競争しながら地元の酪農家を支援する効率的かつ高性能なタンパク質ソリューションをオーストラリアのメーカーが開発する機会を生み出しています。これらのメーカーは、タンパク質抽出プロセスを強化し、国内外の市場向けに付加価値製品を創出するため、研究開発に投資しています。

水産養殖飼料向け昆虫タンパク質の革新によるフィッシュミールへの依存低減

オーストラリアの企業は、革新的な技術と戦略的パートナーシップを通じて、水産養殖飼料向けの昆虫タンパク質生産を推進しています。例えば、2025年5月、Gotterraは初の大規模昆虫タンパク質レンダリング試験を完了し、タンパク質70%以上、脂質約12%の昆虫ミールを生産し、業界要件を上回る成果を達成しました。この成果は、2024年に水産養殖飼料に昆虫タンパク質ミールを組み込むためのSkretting Australiaとの提携に続くものです。この協業は、水産養殖業界における昆虫由来タンパク質ソリューションの成長可能性を示しています。Bardeeはオーストラリア最大の昆虫育種施設を運営し、先進的な垂直農業システムを活用して食品廃棄物を認証済みオーガニック肥料および動物性タンパク質に変換しています。同社は、食品廃棄物の転用を通じてカーボンクレジットを生成する世界初の産業用昆虫育種事業者となるという重要なマイルストーンを達成し、昆虫農業の環境上のメリットを際立たせています。

ペットフードのプレミアム化トレンドによる動物性タンパク質含有率の向上

プレミアムペットフード製品に対する消費者嗜好の高まりが、ペットオーナーが栄養品質と原材料の透明性を優先するなか、処方における動物性タンパク質含有量の増加を促進しています。これは、より高品質なペット栄養とウェルネス製品へのより広範なシフトと一致しています。オーストラリアの高いペット飼育率が市場拡大に寄与しており、Animal Health Victoriaのデータによれば、2023年にビクトリア州の成人の58%がペットを飼育しており、犬が主流でした[3]出典:Animal Welfare Victoria、「ビクトリア州ペットセンサス」、agriculture.vic.gov.au。ペット飼育頭数の増加により、専門ペットショップや動物病院を含む流通チャネル全体でプレミアムペットフードへの需要が増大しています。市場統合は、2025年2月のColgate-PalmoliveによるPrime100のHill's Pet Nutrition部門への買収などの取引を通じて顕著となっています。この買収は、Prime100が高タンパク・最小限加工の処方に対する市場需要を満たす獣医師推奨のプレミアム製品を提供することから、拡大する生鮮ペットフードセグメントに注目したものです。オーストラリアのペットフード市場の拡大とタンパク質含有量要件の増加が、ペットフード製造における高品質動物性タンパク質への持続的需要を生み出しています。オーストラリアの生産者は、プレミアムタンパク源へのアクセスと強固な品質保証システムを活用し、ペットの飼育と関連支出が増加し続けるアジア市場への輸出機会を追求しています。

阻害要因の影響分析*

| 阻害要因 | CAGRに対する影響(%、概算) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 植物性代替品へのシフトの加速 | -1.4% | 都市部でより高い影響を持つ全国的動向 | 中期(2〜4年) |

| 生物セキュリティおよびトレーサビリティ規制の強化によるコンプライアンスコストの増大 | -0.8% | 輸出業者に特に影響を与える全国的動向 | 短期(2年以下) |

| 集約的な動物農業慣行に対する倫理的・環境的懸念 | -0.6% | ミレニアル世代およびZ世代の消費者に注目した全国的動向 | 長期(4年以上) |

| 厳格な動物福祉規制 | -0.4% | 畜産および家禽セクターに重点を置いた全国的動向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性代替品へのシフトの加速

植物性タンパク質代替品は、消費者がタンパク質選択において環境の持続可能性と健康上の考慮事項を優先するなか、市場シェアを拡大しています。2023年、オーストラリアの6つの州政府のうち4つが、農家や食品生産者を支援する目標を絞った公共投資を通じて、地元の代替タンパク質産業を強化するための取り組みを実施しました。西オーストラリア州政府は、地元産作物のルーピンタンパク質を加えたオーツミルクを製造する工場の建設を支援するため、500万AUDを投じました[4]出典:グッドフードインスティテュート、「成長する世界を養うための代替タンパク質への公共投資」、gfi.org。フレキシタリアンおよび植物性食品への消費者受容は高まっているものの、味、食感、および潜在的な健康リスクに関する懸念から、代替タンパク質の完全採用に対しては依然として大きな抵抗感が存在します。加えて、メーカーは革新的な植物性タンパク質製品の開発を継続しており、従来の動物性タンパク質市場の成長に影響を与えています。例えば、2024年5月、NiHTEKはNiHPROを発売しました。これは、乳糖不耐症によりホエイタンパク質分離物の代替品を求める消費者を対象とした加水分解タンパク質分離物であり、パフォーマンス特性を維持する乳製品フリー代替品に対する市場需要を示しています。動物性タンパク質生産者は、ますます洗練された植物性代替品に対して競争力のある価格設定を維持しながら、加工方法、環境への影響、および倫理的調達に関する消費者の懸念に対処するという課題に直面しています。

生物セキュリティおよびトレーサビリティ規制の強化によるコンプライアンスコストの増大

オーストラリアの生物セキュリティ枠組みは、義務的トレーサビリティシステムおよび規制遵守要件を通じて、動物性タンパク質生産者の運営コストを増大させています。この枠組みは、広範な文書化、定期的な監査、および専門的な追跡ソフトウェアの導入を求めています。オーストラリア政府が農業トレーサビリティシステムに対して行った1億USDの投資(国家農業トレーサビリティ戦略2023〜2033の一環)は、市場アクセスと食品安全を改善しながら業界参加者にコンプライアンス要件を課しています[5]出典:農業・水産・林業省、「国家トレーサビリティ」、agriculture.gov.au。この戦略は、デジタル追跡システム、強化された監視措置、および厳格な報告プロトコルを包含しています。さらに、承認取り決め管理製品(AAMP)システムは、生物セキュリティ産業参加者がセルフサービスプラットフォームを通じて取り決めを管理することを求め、プロセスを合理化しながら管理上の作業を増やしています。このシステムは、定期的な更新、詳細な記録管理、およびコンプライアンス状況の継続的な監視を要求します。これらの規制は、コンプライアンスコストを管理するのに十分な資本を有する大企業には有利に働く一方、特に技術投資および人員配置要件の観点から、中小規模の生産者および新規市場参入者にとっての参入障壁を生み出す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:ホエイの規模が持続するなかカゼインが加速

ホエイタンパク質は、確立されたろ過インフラ、実証された臨床研究、および急速吸収特性に対する消費者認知に支えられ、オーストラリア動物性タンパク質市場の49.35%のシェアを維持しています。カゼインおよびカゼイン塩は、夜間回復製品や乳児用粉ミルクにおけるゆっくり消化されるタンパク質への需要増加に牽引され、2031年にかけてCAGR 6.05%で成長すると見込まれています。この成長は、2025年5月のAll Gによる精密発酵ヒトカゼインミセルの開発によって支えられています。牛の皮から製造されるコラーゲン製品は、グミ、飲料、外用製品へと展開し、食肉加工の副産物から価値を創出しながら、食肉加工の経済性を高めています。昆虫タンパク質は市場規模は小さいものの、プレミアム価格を維持し大きな注目を集めており、長期的な多角化機会として位置付けられています。

単一施設でマルチタンパク質生産能力を持つオーストラリアのメーカーは、市場変動から身を守るとともに、顧客の幅を広げています。マイクロろ過およびスプレードライ設備の適応性の高さは、ホエイ、カゼイン、コラーゲン生産間の効率的な切り替えを可能にし、年間を通じて施設利用を最適化します。新興企業はパートナーシップを通じて既存の加工施設にアクセスでき、新規タンパク質開発における初期の資本要件を削減しています。これらの運営上の優位性は、消費者嗜好がシフトするなか、オーストラリア動物性タンパク質市場全体で安定した収益の維持に貢献しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

形態別:濃縮物が支配的な地位を維持し加水分解ソリューションが急増

ホエイタンパク質濃縮物は、費用対効果の高い加工、十分なタンパク質純度、およびベーカリー・飲料・菓子用途への適合性により、2025年において市場シェアの34.45%を維持しています。加水分解ホエイタンパク質は、低乳糖・低アレルゲンソリューションを求めるスポーツ栄養、臨床栄養、および高齢者栄養メーカーにアピールする急速吸収特性に牽引され、2031年にかけてCAGR 6.61%で成長する見込みです。ホエイタンパク質分離物は、タンパク質純度90%超および最高の単価でプレミアムポジションを維持しており、エリートスポーツ栄養および肥満外科ケア用途が成長を牽引しています。

強化された酵素加水分解技術により、風味プロファイルと溶解性が向上し、苦味に関する従来の課題に対処するとともに市場受容が拡大しています。インラインクロマトグラフィーとメンブレンろ過技術の組み合わせにより、電力コストの増大にもかかわらず利益率を維持しながら、収率が改善されたより高品質な分離物が製造されています。再生可能エネルギーゾーンに立地するプロセッサーはエネルギーコストを削減し、オーストラリア動物性タンパク質市場における競争力を強化しています。

カテゴリー別:従来型が出荷量で優位を占めるなかオーガニックプレミアムが台頭

従来型カテゴリーは2025年時点で市場シェアの91.68%を占めており、広範な飼料穀物サプライチェーン、確立された品質保証プロトコル、および小売業者からの幅広い受容によって支えられています。従来型セグメントは、数十年にわたるインフラ投資、標準化された生産プロセス、および競争力のある価格設定を可能にする規模の経済から恩恵を受けています。オーガニックタンパク質は2031年にかけてCAGR 6.93%で成長する見込みです。この成長は価格プレミアムおよび認証ラベルへの消費者信頼によって牽引されています。環境の持続可能性への意識、動物福祉への懸念、および認知された健康上のメリットにより、オーガニック製品に対する消費者需要は増加し続けています。

オーストラリア動物性タンパク質市場のサプライヤーは、複数の認証プログラムを通じて製品を差別化しています。動物福祉認証は、繁殖から加工までの畜産ライフサイクル全体を通じた人道的扱いを保証します。再生的放牧慣行は土壌の健全性、生物多様性、および持続可能な土地管理技術に焦点を当てています。カーボンニュートラル宣言は、事業全体で温室効果ガス排出削減へのコミットメントを示します。これらの認証はさまざまな領域での相当な投資を必要とします。企業は認証基準への準拠を確認するための包括的な監査プロセスを実施しなければなりません。文書管理システムは、農業慣行、動物の扱いプロトコル、および環境影響測定の詳細な記録を追跡・維持します。農場から小売までをカバーするサプライチェーンの透明性イニシアチブは、監視・報告メカニズムを含み、サプライヤーがプレミアムな市場ポジションを維持し、検証済みの持続可能性に関する消費者需要に応えることを可能にします。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:サプリメントが主導し、パーソナルケアが新たな需要を開拓

サプリメントはオーストラリア動物性タンパク質市場において、確立されたジム文化、eコマースの成長、および医学的に推奨される栄養プロトコルに牽引され、収益の49.20%を生み出しています。スポーツ・パフォーマンスパウダーが依然として主流である一方、飲みやすいドリンクタイプの製品やコラーゲングミの導入が幅広い年齢層における市場リーチを拡大しています。パーソナルケアおよび化粧品セグメントは、皮膚の健康に対するコラーゲンペプチドの効果を示す研究に支えられ、薬局においてビューティーサプリメントが存在感を増すなか、CAGR 6.36%で成長すると見込まれています。

動物飼料セグメントは、持続可能性を高めるため、畜産、水産養殖、およびペットフード用途においてアメリカミズアブミール、家禽副産物、および代用乳タンパク質を活用しています。食品・飲料メーカーは、利便性を求める消費者向けにヨーグルト、パン、および調理済み食品を含むタンパク質強化製品ラインの拡充を継続しています。乳幼児栄養セクターは、母乳の特性を再現する発酵ヒトタンパク質に注力し、従来の粉ミルク形態を通じてプレミアム輸出市場を開拓しています。高齢者栄養セグメントは加水分解牛肉・乳ペプチドを活用して筋肉喪失に対処し、介護施設との安定したサプライ体制を構築しています。これらの多様な市場用途が、オーストラリアのタンパク質サプライヤーに対する安定した需要を提供しています。

競合状況

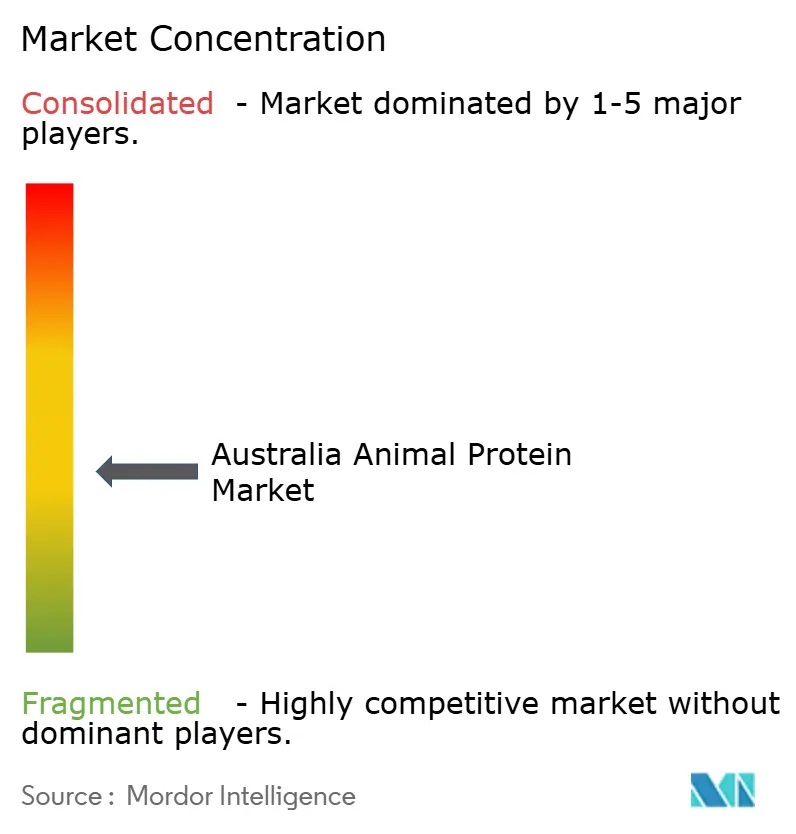

市場構造は中程度に分散しており、既存企業と新規参入者の双方が市場シェアを獲得する機会が存在しています。主要市場プレーヤーには、Fonterra Co-operative Group Limited、Saputo Inc.、Groupe Lactalis、Kerry Group plc、およびGlanbia PLCが含まれます。動物性タンパク質の栄養価とカロリー含有量によって牽引される需要の増加が、市場プレーヤーによる革新的製品の開発を促進しています。各社は合併、買収、およびパートナーシップを通じた拡大戦略を実施しています。

オーストラリアの企業は、専門的な技術と流通戦略を通じて市場ポジションを確立しています。各社は、チルド物流、eコマースプラットフォーム、昆虫タンパク質スナックへの獣医師推奨を含む多様な流通アプローチを実施しています。

サプリメントメーカーは、資本支出を削減するためトール型スプレードライヤーとのパートナーシップを構築しています。低炭素オペレーションとブロックチェーントレーサビリティを示す企業は、日本および韓国の小売業者からプレミアム価格を得ています。この市場環境は、デジタルトレーサビリティシステムと再生可能エネルギーへの投資をオーストラリア動物性タンパク質企業の優先事項として確立しています。

オーストラリア動物性タンパク質産業リーダー

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

Kerry Group plc

Glanbia PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Arla Foods IngredientsとAlchemy Agenciesは、オーストラリア、ニュージーランド、および太平洋諸島のパフォーマンス栄養市場向けに動物性タンパク質を提供する流通パートナーシップを締結しました。この契約はオーストラリアおよびニュージーランド(ANZ)市場を対象としています。

- 2025年5月:オーストラリアを拠点とするGotterraは初の大規模昆虫タンパク質レンダリング試験を完了し、タンパク質70%以上、脂質約12%の昆虫ミールを生産し、業界要件を上回る成果を達成しました。この成果は、2024年に水産養殖飼料に昆虫タンパク質ミールを組み込むためのSkretting Australiaとの提携によってもたらされたものです。

- 2025年3月:FrieslandCampina Ingredientsは、医薬品・健康食品(ニュートラシューティカル)市場のアクティブニュートリションセグメントに向けて、耐熱性ホエイタンパク質ソリューションであるNutri Whey ProHeatを発売しました。このホエイタンパク質原料は、飲みやすいドリンクタイプ(RTD)機能性飲料向けに設計されており、加熱時の安定性を保つためマイクロパーティキュレーション処理が施されています。

- 2024年2月:Cauldronは、遺伝子技術規制局(OGTR)から、最大10,000リットルのバッチで動物性タンパク質原料の生産試験を実施する規制承認を取得しました。DIR200ライセンスのもと、Cauldronは精密発酵技術およびピキア・パストリス酵母を活用して、乳製品、卵、およびスパイダーシルクタンパク質を製造することができます。

オーストラリア動物性タンパク質市場レポートの調査範囲

動物性タンパク質は、動物または牛乳、卵などの動物性製品から抽出されます。

オーストラリア動物性タンパク質市場は、タイプ別にカゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、およびホエイタンパク質に区分されています。市場は用途別に動物飼料、パーソナルケアおよび化粧品、食品・飲料、およびサプリメントに区分されています。

市場規模の算定は、上記のすべてのセグメントについて、金額(USD)および数量(メートルトン)ベースで実施されています。

| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 分離物 |

| 濃縮物 |

| 加水分解物 |

| 海洋由来 |

| 動物由来 |

| その他 |

| 従来型 |

| オーガニック |

| 動物飼料 | |

| パーソナルケアおよび化粧品 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替製品 | |

| 調理済み・半調理済み食品 | |

| スナック | |

| サプリメント | 乳幼児食品・粉ミルク |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| タンパク質タイプ別 | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 形態別 | 分離物 | |

| 濃縮物 | ||

| 加水分解物 | ||

| 海洋由来 | ||

| 動物由来 | ||

| その他 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 用途別 | 動物飼料 | |

| パーソナルケアおよび化粧品 | ||

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替製品 | ||

| 調理済み・半調理済み食品 | ||

| スナック | ||

| サプリメント | 乳幼児食品・粉ミルク | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

レポートで回答される主要な質問

オーストラリア動物性タンパク質市場の現在の規模はどのくらいですか?

市場は2026年に1億786万USDの規模を有し、2031年までに1億3,816万USDに成長する見込みです。

どのタンパク質タイプが収益を支配していますか?

ホエイタンパク質が2025年に市場シェア49.35%でリードしており、広範な製造インフラとスポーツ栄養需要によって支えられています。

最も急速に拡大しているセグメントはどれですか?

カゼインおよびカゼイン塩は、乳児用粉ミルクおよびゆっくり放出される用途に牽引され、2031年にかけてCAGR 6.05%で成長する見込みです。

なぜ昆虫タンパク質が注目を集めているのですか?

Goterra-Skretting間のパートナーシップなどの事例が示すように、昆虫ミールはフィッシュミールの代替となり得、水産養殖とペットフードにおける持続可能性を向上させます。

最終更新日: