オーストラリア審美デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

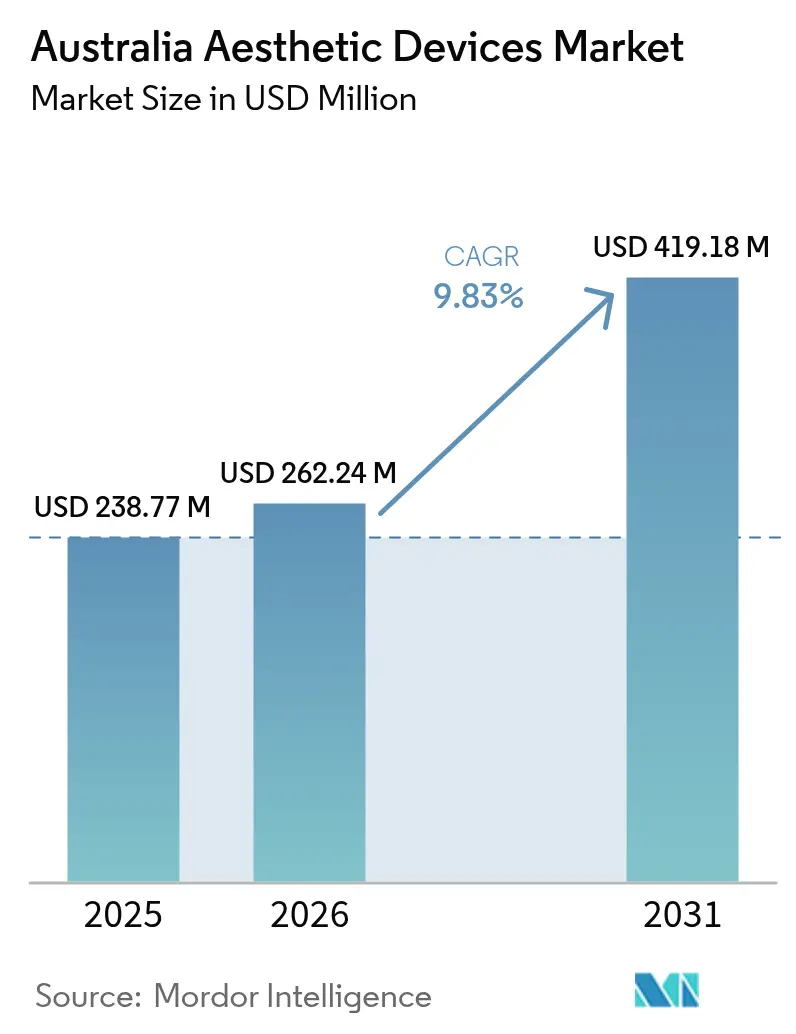

| 基準年の市場規模 (2025) | 238.77 百万米ドル |

| 市場規模 (2026) | 262.24 百万米ドル |

| 市場規模 (2031) | 419.18 百万米ドル |

| 成長率 (2026 - 2031) | 9.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア審美デバイス市場分析

2026年のオーストラリア審美デバイス市場規模は2億6,224万米ドルと推定され、2025年の2億3,877万米ドルから成長し、2031年には4億1,918万米ドルに達する見込みで、2026年から2031年にかけて9.83%のCAGRで成長する。

富裕層のミレニアル世代が美容施術を日常化するにつれて需要が加速しており、処置件数は大半の従来型医療専門分野における成長を大きく上回っている。レーザーおよびラジオ波システムを中心とするエネルギーベースプラットフォームは、複数の適応症に対応しながら、人件費や賃料コストの上昇に直面するクリニックに迅速な投資回収をもたらすため、支出を集めている。同時に、ナースプラクティショナーに対する協働診療規則の簡素化といった規制面の追い風が治療キャパシティを拡大し、国内患者および訪問医療観光患者の待ち時間を短縮している。為替変動は複雑な状況をもたらしており、オーストラリアドル安は海外患者に対する価格競争力を高める一方、クリニックが輸入する審美デバイスの85%について調達コストを押し上げている。

主要レポートの要点

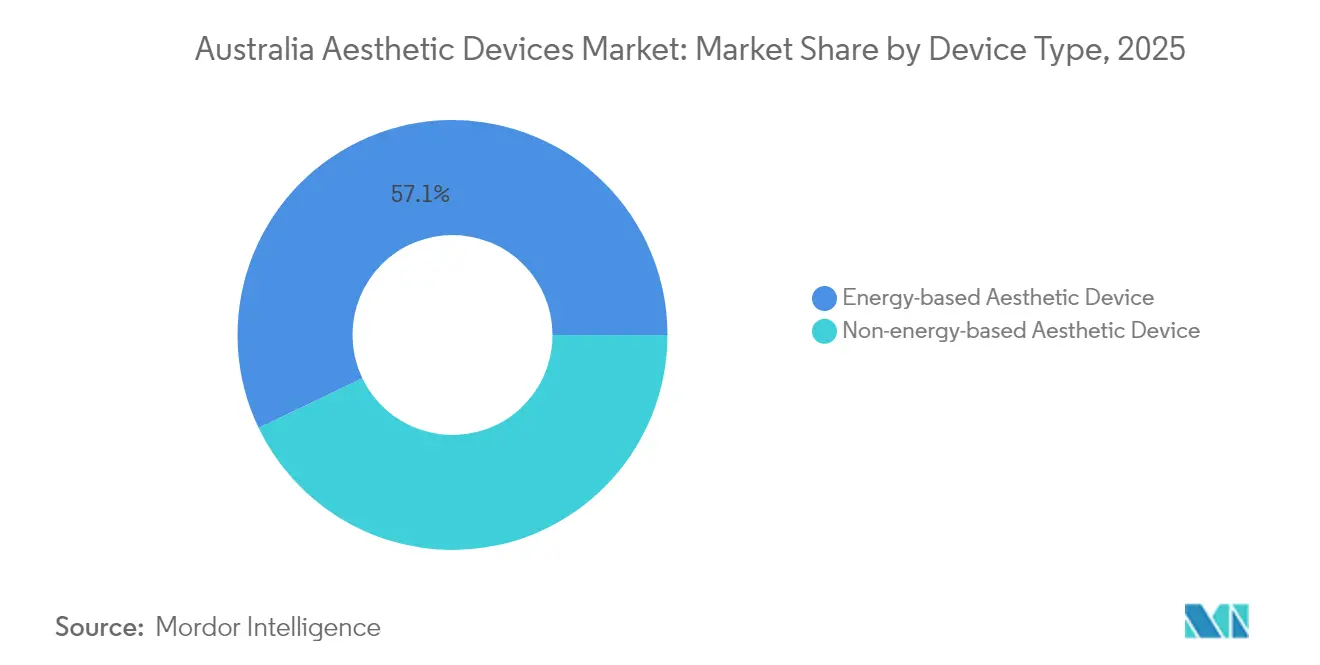

- デバイスタイプ別では、エネルギーベースシステムが2025年に57.12%の収益シェアを占めてトップとなり、超音波ベース技術は2031年にかけて12.12%のCAGRで拡大すると予測されている。

- 用途別では、皮膚リサーフェシング・引き締めが2025年のオーストラリア審美デバイス市場規模の26.84%を占め、ボディコンタリング・セルライト除去は2031年にかけて11.08%のCAGRで拡大している。

- エンドユーザー別では、病院が2025年のオーストラリア審美デバイス市場シェアの41.55%を占め、審美クリニックは2031年にかけて13.02%のCAGRで成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア審美デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 富裕層ミレニアル世代における低侵襲美容処置への需要増加 | +2.1% | 全国規模、シドニー・メルボルン・ブリスベンに集中 | 中期(2~4年) |

| ニュージーランドおよび東南アジアからの医療観光の増加 | +1.3% | 全国規模、シドニー・ゴールドコースト・メルボルンで早期成果 | 長期(4年以上) |

| エネルギーベースデバイス技術の頻繁なアップグレード | +1.8% | グローバル | 短期(2年以内) |

| 地方都市における審美クリニックフランチャイズの拡大 | +1.4% | 全国規模、地域中心都市に注力 | 中期(2~4年) |

| ナース主導の美容インジェクタブルに対する規制支援 | +0.9% | 全国規模、州規制により異なる | 中期(2~4年) |

| ソーシャルメディアの影響と美容文化トレンド | +1.7% | グローバル、都市部オーストラリアで増幅 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

富裕層ミレニアル世代における低侵襲美容処置への需要増加

ミレニアル世代はオーストラリアにおける美容相談の半数以上を占めており、調査データによれば、このコホートの59%が今後10年以内に施術を検討している。[1]オーストラリアン・カレッジ・オブ・コスメティック・サージェリー・アンド・メディシン、「オーストラリア人の3分の1以上が美容外科手術を検討」、accsm.org.au 高い可処分所得と予防的ケアへの関心が、神経調節薬、フラクショナルレーザー、ラジオ波マイクロニードリングの早期採用につながっている。患者の治療経路はウェルネスサブスクリプションに近い形態を取るようになっており、クリニックは微妙な効果を維持するための四半期ごとのメンテナンスセッションをパッケージ化している。この安定したサイクルが消耗品の回転率とデバイス稼働率を高め、サプライヤーとクリニックのパートナーシップを強化している。クリニックはまた、治療費を12ヶ月プランに分散するメンバーシッププログラムを活用し、キャッシュフローの予測可能性を高めながら患者ロイヤルティを構築している。ミレニアル世代が収入のピーク期に差し掛かるにつれ、生涯治療支出はオーストラリア審美デバイス市場を二桁成長の軌道に乗せ続けると予想される。

ニュージーランドおよび東南アジアからの医療観光の増加

オーストラリアの厳格な安全規制と英語による医療は、高度な審美ソリューションを求める地域患者にとって信頼できる目的地となっている。2024年11月のナースプラクティショナーに対する強制的な協働合意の廃止により、熟練した医療提供者がより自律的に業務を行えるようになり、人件費の削減とスケジュールの積滞短縮が実現した。[2]オーストラリア政府保健省、「協働取り決め」、health.gov.au オーストラリアドル安はシンガポールや韓国との価格差をさらに広げており、特に1回の訪問で5,000米ドルを超える全顔レーザーリサーフェシングや複数部位のボディコンタリングパッケージにおいて顕著である。シドニーとゴールドコーストの病院は、歯科観光モデルを模倣したホテルと施術のバンドルパッケージを宣伝するようになっており、国境を越えたマーケティングの専門化が進んでいることを示している。デバイスメーカーは、クリニックがアジアの競合他社に対して競争力を維持するためにフラッグシップワークステーションにアップグレードするにつれて恩恵を受け、3~4年ごとの資本設備の回転が加速している。

エネルギーベースデバイス技術の頻繁なアップグレード

過去24ヶ月間で、パルス持続時間制御、表皮冷却、AI支援エンドポイント検出において飛躍的な改善がもたらされた。査読済み試験によれば、高密度焦点式超音波ハンドピースは、表皮温度を不快感の閾値以下に維持しながら、60秒以内に治療温度に達することができる。[3]フロンティアーズ・イン・バイオエンジニアリング・アンド・バイオテクノロジー、「皮膚引き締め効果のためのラジオ波温熱システム」、frontiersin.org 早期採用者は患者満足度スコアが25%向上し、旧世代デバイスと比較してセッション数が1回減少したと述べており、クリニックの収益性を直接改善している。インピーダンスと皮膚温度勾配のリアルタイム追跡が安全性を高め、有害事象データをますます精査する規制当局を満足させている。ベンダーはハードウェアの交換なしに新しいプロトコルを解放するサブスクリプションベースのソフトウェアアップデートを販売しており、インストール済みシステムあたりの生涯価値を高める継続収益レイヤーを生み出している。これらのアップグレードはオーストラリア審美デバイス市場におけるエネルギープラットフォームの優位性を強化し、施術者が計画より早く減価償却済みユニットを廃棄することを促している。

ソーシャルメディアの影響と美容文化トレンド

TikTokのフィルターやインフルエンサーの証言が審美的理想を再定義し続け、いわゆる「オゼンピックフェイス」の修正や「ガラス肌」を実現する施術への需要急増を引き起こしている。学術研究は、ソーシャルメディアの多用が18~29歳のオーストラリア人女性の美容外科に対するより好意的な見方と関連していることを示している。クリニックはこれらのコホートに有料コンテンツを配信し、インジェクタブルのビフォーアフター写真を禁止する医薬品・医療機器局(TGA)の広告規則の範囲内でInstagramストーリーに予約リンクを直接プッシュしている。ハッシュタグ主導のトレンドが製品普及を加速させており、頬脂肪除去に関するバイラル投稿から3週間以内にフィラー注入用の超細カニューレが全国的に売り切れた。しかし規制当局は迅速に介入しており、2024年のフィラーに関する口語的用語の禁止に見られるように、マーケターは臨床的に正確な言語の採用を余儀なくされている。バイラルリーチとコンプライアンスのバランスを取ることが社内マーケティング機能を再形成し、デジタルに精通したクリニックスタッフへの需要を触媒している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 施術後フォローアップ不足による法的リスク | -1.2% | 全国規模、州の責任体制により異なる | 中期(2~4年) |

| デバイスコストに影響する外国為替変動 | -1.1% | 全国規模、輸入依存クリニックへの影響が大きい | 短期(2年以内) |

| 地方における熟練審美施術者の不足 | -0.8% | 地方オーストラリア、特に遠隔地 | 長期(4年以上) |

| デバイス分類・使用に関する規制の複雑さ | -0.9% | 全国規模、州固有の差異あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

施術後フォローアップ不足による法的リスク

クイーンズランド州は2025年にスケジュール4インジェクタブル規則を強化し、看護師が処方箋のみの毒素やフィラーを独自に購入・保管することを禁止した。医療提供者はすべての段階で医師の監督を文書化する必要があり、管理時間が増加し、医療過誤保険料が上昇している。法律顧問は2024年半ば以降、審美訴訟申請が19%増加したと報告しており、主に不十分な施術後モニタリングに起因している。クリニックは48時間デジタルチェックインを実施する専任ケアコーディネーターを雇用することで対応しているが、追加の人件費が利益率を圧迫している。デバイスの選択も、医療記録を自動入力する組み込み安全分析機能を持つプラットフォームへとシフトしており、プレミアムシステムに新たな差別化をもたらしている。

デバイスコストに影響する外国為替変動

オーストラリアの85%の輸入依存度は医療提供者を為替リスクにさらしており、2024年のAUD-USD為替レートの7%下落により、フラッグシップレーザープラットフォームの着地価格がほぼ1万5,000オーストラリアドル(9,600米ドル)上昇した。小規模クリニックは、為替レートの急騰によりリース支払いがキャッシュフローの閾値を超えた場合にアップグレードを延期する。ベンダーはボラティリティを緩和するためにヘッジ価格設定とマルチイヤーサービスバンドルを提供し始めているが、そのような構造はクリニックをより長期のコミットメントに縛り付け、運営の機動性を制限する。消耗品コストも同様のパターンをたどっており、ラジオ波チップとレーザーファイバーは米ドルで請求されるため、ドル安の際にクリニックはより大きな在庫を保有し、運転資本を拘束することになる。このコスト圧力は脱毛などの価格感応度の高い処置の利益率を圧迫し、一部の事業者はプレミアム価格を正当化できる高額な複合療法へのピボットを余儀なくされている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:エネルギープラットフォームがイノベーションを牽引

エネルギーベースシステムは2025年に57.12%の収益を占め、その汎用性によりクリニックは継続的なアップグレードへの依存を維持し、オーストラリア審美デバイス市場の相当なシェアを支えている。レーザーは脱毛や光若返りなどの従来の適応症で優位を保っているが、バイポーラ構成が最小限のダウンタイムで制御された真皮加熱を実現するため、ラジオ波デバイスが皮膚引き締め分野でシェアを獲得している。競争はますますソフトウェアを中心に展開されており、トップベンダーはAI誘導フルエンスプリセットを推進して施術者の学習曲線を短縮し、有害事象を低減している。消耗品の経済性がさらなる粘着性を加えており、使い捨てRFチップとレーザーファイバーが継続的な収益源を生み出し、マルチイヤー機器リースにわたるベンダーと医療提供者の関係を固定化している。超音波デバイスは2031年にかけて12.12%のCAGRで最も急成長しているサブカテゴリーであり、2ミリメートルの焦点精度と他のモダリティでは達成できないコラーゲンリモデリング深度を示す臨床研究に支えられている。

非エネルギー製品は42.88%のシェアを保持しており、ボツリヌス毒素とヒアルロン酸フィラーが合わせて年間400万ユニットを超えてリードしている。インジェクタブルに関する広告規則の強化が、コンプライアントなマーケティングとクロスセリングに関するコースワークへの需要を促進し、医薬品と資本設備を相互に補強する収益の柱として位置付けている。真皮スレッドリフティングもトレンドとなっており、新しいポリジオキサノンデザインが18ヶ月の持続性を実現し、旧来のバーブドスレッドと比較して保持期間を2倍にしている。クイーンズランド州沿岸部および地方ニューサウスウェールズ州のクリニックは、スレッドとフラクショナルRFマイクロニードリングをバンドルして、4,500オーストラリアドル(2,900米ドル)を超える複合処置料金を獲得している。規制当局の精査は広範な安全性データを持つ確立されたフィラーブランドを優遇しており、進化するTGAガイドラインの下で要求される市販後調査研究に資金を提供できるグローバル大手を間接的に支援している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ボディコンタリングが勢いを増す

皮膚リサーフェシング・引き締めは2025年のオーストラリア審美デバイス市場シェアの26.84%を維持しており、微妙な若返りを求める高齢でありながら職業的に活発な人口に支えられている。120マイクロメートルのアブレーション深度が可能なフラクショナルレーザープラットフォームは回復時間を5日未満に短縮しており、多くの専門家が仕事を休める許容範囲として挙げる閾値である。新しいハイドロゲル補助RFマイクロニードリングは表皮への外傷をさらに最小化し、フィッツパトリックIV~VIの患者における炎症後色素沈着の安全性を高め、対象人口層を拡大している。フラクショナルレーザー、神経調節薬、コラーゲン刺激薬を組み合わせた治療計画がクリニックマーケティングを支配しており、包括的な「年次リフレッシュ」パッケージへの患者の需要を反映している。

ボディコンタリングとセルライト除去は最も急成長している用途であり、2031年にかけて11.08%のCAGRが予測されている。オーストラリア人はパンデミックによるロックダウンから新たなフィットネス目標を持って脱出し、ソーシャルメディアのインフルエンサーが非外科的スカルプティングをダイエットと運動プログラムの仕上げステップとして宣伝している。クライオリポリシスとRFベースの脂肪融解は、主要フランチャイズチェーンのデバイス融資収益の約4分の1を占め、2025年に初めて脱毛収入を上回った。ベンダーは治療サイクル時間で差別化を図っており、次世代クライオアプリケーターは従来の45分標準に対して25分の脂肪凍結サイクルを実現し、クリニックが1シフトでより多くの患者に対応できるようにしている。ソフトウェア対応のアプリケーター追跡がサイクル履歴を電子健康記録に直接記録し、手動データ入力を削減してコンプライアンス監査を支援している。

エンドユーザー別:審美クリニックが成長を加速

病院は2025年に41.55%の処置を担い、無菌フィールドを必要とする自家脂肪移植などの複雑な症例に対して手術室と麻酔サポートを活用している。しかし予算圧力により資本設備の取得は遅く、公的機関は延長保証期間を大幅に超えて5年前のレーザーを稼働させることが多い。技術格差を埋めるため、民間病院グループはデバイスメーカーと合弁契約を締結し、収益分配の取り決めと引き換えに新しいプラットフォームを供給してもらうことで、資本支出リスクを移転しながら予測可能な稼働率を確保している。

専門審美クリニックは2031年にかけて13.02%のCAGRで拡大しており、収益の重心を病院から遠ざけている。これらのクリニックは患者体験デザインに多大な投資を行っており、コンシェルジュアプリ、短期滞在回復ポッド、生体認証チェックインキオスクが病院外来部門との差別化を図っている。フランチャイズが地方への浸透を加速させているが、最近のフランチャイジーとオペレーターの紛争は、より強力なトレーニングと集中コンプライアンスサポートの必要性を浮き彫りにしている。フランチャイズの不安定性を認識した機器貸し手は、マルチユニットリースを承認する前に親会社の業績保証を要求するようになっており、借入コストをわずかに引き上げている。在宅デバイスは新興のマイクロセグメントを形成しており、消費者向けLEDマスクとRFワンドはeコマースのフラッシュセールで好調に売れているが、TGAが義務付ける安全表示が臨床効果の過大な約束を抑制している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

シドニー、メルボルン、ブリスベンの大都市圏ハブは全国処置件数の相当なシェアを占めており、ミレニアル世代の密集した人口と確立された民間病院ネットワークから恩恵を受けている。シドニーのダブルベイとメルボルンのトゥーラック郊外のクリニックは20%の価格プレミアムを常に請求しながらも4週間の待機リストを維持しており、最上位の郵便番号では需要が依然として供給を上回っていることを示している。国際患者は主にシドニーとゴールドコーストを経由して入国し、週末の治療日程をサポートするオークランドとシンガポールからの直行便に引き寄せられている。これらの訪問件数は、エネルギーベースのフェイシャルとプレミアムインジェクタブルを組み合わせた高利益率のパッケージ販売を追加することでオーストラリア審美デバイス市場を押し上げている。

地方への拡大は次のフロンティアである。ニューカッスル、ジーロング、タウンズビルなどの地方都市は中心業務地区と比較して商業賃料が最大45%低く、フランチャイズクリニックがより少ない1日あたりの件数で損益分岐点に達することを可能にしている。しかし、認定美容看護師の不足がチェーンの拡大速度を制限しており、オーストラリア医療技術協会は企業の64%が首都圏外で資格のあるスタッフの採用に苦労していると指摘している。都市部の皮膚科医がセキュアなビデオリンクを通じて地方の治療を監督するテレメンタリングプログラムが、人材不足を部分的に緩和しながら義務的な監督要件を満たしている。州政府はまた、指定された地方成長回廊での診療を希望する医療専門家に移転助成金を提供しており、これらの市場でのデバイス販売を間接的に支援している。

より広いアジア太平洋の文脈において、オーストラリアはタイやマレーシアと価格で競争するのではなく、安全性を最優先とするプレミアム目的地として自らを位置付けている。TGAによるFDAおよびEU承認の認定により次世代システムの迅速な輸入が確保されているが、同じ規制の厳格さがメーカーに高い市販後調査コストを課しており、一部の中堅韓国ベンダーの参入を遅らせている。為替変動がさらなる層を加えており、オーストラリアドルの持続的な5%下落は、シンガポールドルで支払う外国患者にとって選択的処置を実質的に安くする一方、国内クリニックのデバイス購入コストを同時に押し上げている。サプライチェーンの回復力は強固であり、ほとんどのディストリビューターが重要なスペアパーツを少なくとも6ヶ月分国内に保有しており、これはパンデミック期の輸送混乱からの教訓であり、当時はレーザーサービス業務が一時的に停止した。

競合環境

2024年のCynosureとLutronicの合併により、レーザー、RF、超音波ポートフォリオにまたがるマルチモダリティの強者が誕生し、拡大した合同営業部隊を通じたクロスセリングの機会が開かれた。規模の優位性はR&D集中度に現れており、合併後の事業体は収益の約14%を製品開発に充てており、業界平均の2倍である。競合他社は、フラッグシッププラットフォームでの正面衝突を避けるため、ニキビ跡修正、血管奇形、産後妊娠線などのニッチな適応症をターゲットにすることで対応している。

地元ディストリビューターが競争の複雑さを加えている。多くの小規模ヨーロッパおよび韓国ブランドは、技術者トレーニングと迅速対応フィールドサービスを提供する独占代理店に依存しており、オーストラリア審美デバイス市場の価格感応度の高いセグメントでシェアを獲得するのに役立っている。しかし、48時間以内の有害事象報告義務を含むコンプライアンスの増大するコストが、小規模輸入業者のリソースを圧迫している。一部は市場から撤退しており、長期的な承認サイクルなしにTGA登録済み製品ラインを即座に取得したい大手プレーヤーにとっての買収ターゲットとなっている。

クリニックチェーンとの戦略的提携も別の戦場である。デバイスメーカーはリース契約に収益分配条項を組み込み、ベンダーの収益をクリニックのスループットに連動させ、オペレーターの初期コストを削減している。Venus ConceptはBliss MAXシステムの導入時にこのモデルを活用し、2024年11月にTGA認可を取得しており、地域の規制知識の重要性を強調している。一方、AbbVieなどの製薬大手はインジェクタブルフランチャイズを活用して資本設備を含むバンドル供給契約を交渉し、消耗品とデバイスの間の相乗効果を利用してマルチイヤーの購買コミットメントを固定化している。

オーストラリア審美デバイス産業リーダー

Bausch Health Companies Inc.(Solta Medical, Inc.)

Lumenis Ltd.

Cutera Inc.

Candela Medical

Alma Lasers(Sisram Medical Ltd.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Allergan AestheticsはAMWC 2025においてイノベーションへのコミットメントを強調し、オーストラリア市場への潜在的な拡大を含む国際展開を伴う、個別化された治療計画を通じて患者の治療成果を向上させることを目的とした新しいAAシグネチャープログラムを発表した。

- 2025年1月:Allergan AestheticsはIMACS世界会議2025においてAAシグネチャープログラムを開始し、高度な顔面ポートフォリオを使用した個別化治療計画に焦点を当て、包括的な治療計画を使用するクリニックが患者維持率の向上を見ることを示す研究を発表した。

- 2024年11月:Venus ConceptはオーストラリアでVenus Bliss MAXシステムを販売するためのTGA認可を取得し、オーストラリア市場での製品提供を強化しながら、2024年第3四半期の収益1,500万米ドルを報告した。

- 2024年11月:Allergan AestheticsはAMIビジネス教育を開始し、Allergan製品を使用する医療従事者を支援するための無料オンラインコースを提供し、業務効率と患者サービスを向上させるための主要なビジネス原則に関するトレーニングを含めた。

オーストラリア審美デバイス市場レポートの範囲

オーストラリア審美デバイス市場の範囲には、様々な美容処置に使用されるあらゆる種類の医療機器が含まれる。これらの処置には、美化、変形、身体の強化に使用される脱毛、抗老化、審美インプラント、皮膚引き締めが含まれる。オーストラリア審美デバイス市場は、デバイスタイプ(エネルギーベース審美デバイスおよび非エネルギーベース審美デバイス)、用途(皮膚リサーフェシング、ボディコンタリングとセルライト除去、脱毛、顔面審美処置、豊胸、皮膚引き締め、その他の用途)、エンドユーザー(病院、審美クリニック、在宅施設)によってセグメント化されている。レポートは上記セグメントの金額(百万米ドル)を提供する。

| エネルギーベース審美デバイス | レーザーベース審美デバイス |

| ラジオ波ベース審美デバイス | |

| 光ベース審美デバイス | |

| 超音波審美デバイス | |

| その他のエネルギーベース審美デバイス | |

| 非エネルギーベース審美デバイス | ボツリヌス毒素 |

| 真皮フィラー・スレッド | |

| マイクロダーマブレーション | |

| インプラント | |

| その他の非エネルギーベース審美デバイス |

| 皮膚リサーフェシング・引き締め |

| ボディコンタリング・セルライト除去 |

| 顔面審美処置 |

| 脱毛 |

| 豊胸 |

| その他の用途 |

| 病院 |

| 審美クリニック |

| 在宅ケア施設 |

| デバイスタイプ別 | エネルギーベース審美デバイス | レーザーベース審美デバイス |

| ラジオ波ベース審美デバイス | ||

| 光ベース審美デバイス | ||

| 超音波審美デバイス | ||

| その他のエネルギーベース審美デバイス | ||

| 非エネルギーベース審美デバイス | ボツリヌス毒素 | |

| 真皮フィラー・スレッド | ||

| マイクロダーマブレーション | ||

| インプラント | ||

| その他の非エネルギーベース審美デバイス | ||

| 用途別 | 皮膚リサーフェシング・引き締め | |

| ボディコンタリング・セルライト除去 | ||

| 顔面審美処置 | ||

| 脱毛 | ||

| 豊胸 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 審美クリニック | ||

| 在宅ケア施設 | ||

レポートで回答される主要な質問

2026年のオーストラリア審美デバイス市場の規模はどのくらいか?

2億6,224万米ドルと評価されており、9.83%のCAGRで2031年までに4億1,918万米ドルに達すると予測されている。

どのデバイスカテゴリーが販売をリードしているか?

エネルギーベースプラットフォームが2025年収益の57.12%を占め、複数の適応症にわたる汎用性に支えられている。

最も急成長している用途セグメントはどれか?

ボディコンタリングとセルライト除去が2031年にかけて11.08%のCAGRで成長している。

規制はクリニックにどのような影響を与えているか?

インジェクタブルに対するより厳格な監督と医師の義務的監督がコンプライアンスコストを引き上げているが、リソースの豊富な医療提供者に有利に働いている。

オーストラリアへの医療観光を促進しているものは何か?

厳格な安全基準、英語による医療、オーストラリアドル安時の競争力のある価格の組み合わせ。

最終更新日: