アジア太平洋地域の観客スポーツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

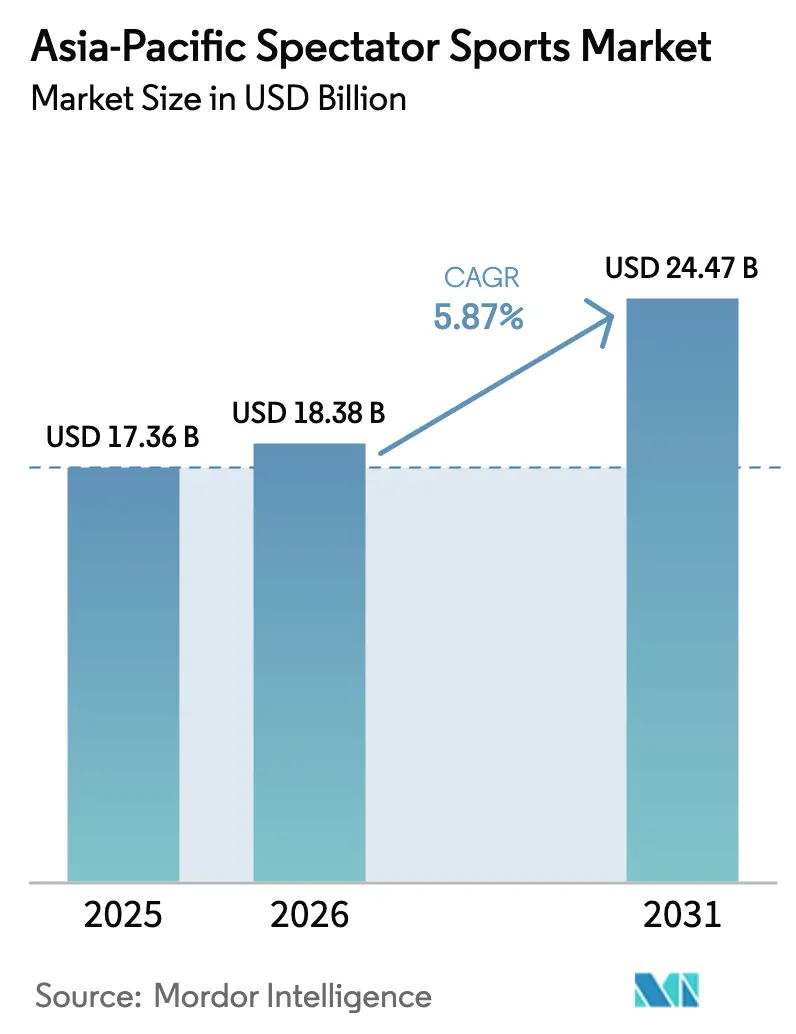

| 基準年の市場規模 (2025) | 17.36 十億米ドル |

| 市場規模 (2026) | 18.38 十億米ドル |

| 市場規模 (2031) | 24.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の観客スポーツ市場分析

アジア太平洋地域の観客スポーツ市場規模は、2025年の173億6,000万USDから2026年には183億8,000万USDへと成長し、2026年から2031年にかけてCAGR 5.87%で推移し、2031年には244億7,000万USDに達すると予測されています。この成長は、可処分所得の上昇、5Gカバレッジの拡大、政府が資金を投じたメガイベントのパイプラインが収益機会を広げるという複合的な要因を反映しています。ストリーミングプラットフォームは独占ライブ権に対してプレミアム価格を維持し続けており、スタジアムの近代化が一人当たり支出の増加を促進しています。急速な都市化が地方中核都市・地方小都市のファン層を拡大し、女性プロリーグがこれまで十分に開拓されていなかった層を取り込んでいます。汎地域的なOTTプラットフォーム間の競争激化がメディア権の価値をさらに押し上げ、市場全体のモメンタムを増幅させています。

主要レポートのポイント

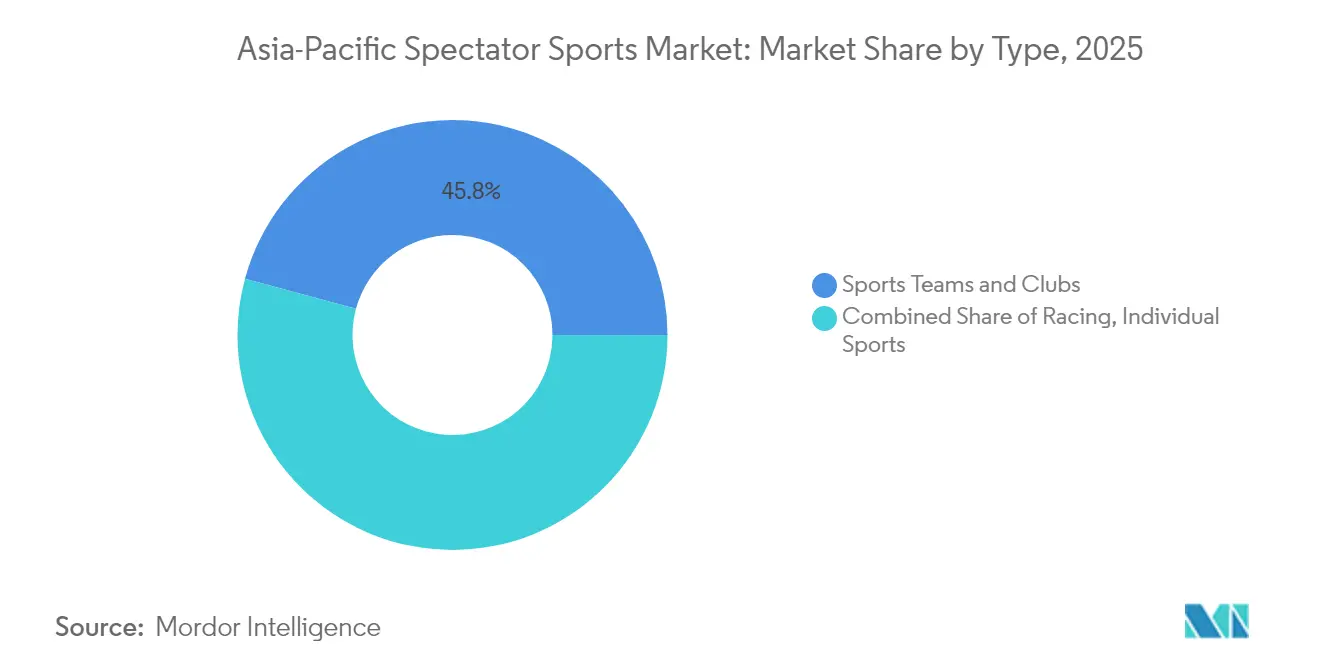

- タイプ別では、スポーツチーム・クラブが2025年のアジア太平洋地域の観客スポーツ市場シェアの45.78%を占め、個人スポーツは2031年にかけてCAGR 13.89%で拡大しています。

- 収益源別では、メディア権が2025年のアジア太平洋地域の観客スポーツ市場収益の33.10%を占め、スポンサーシップがCAGR 11.74%で最も速い成長を示しています。

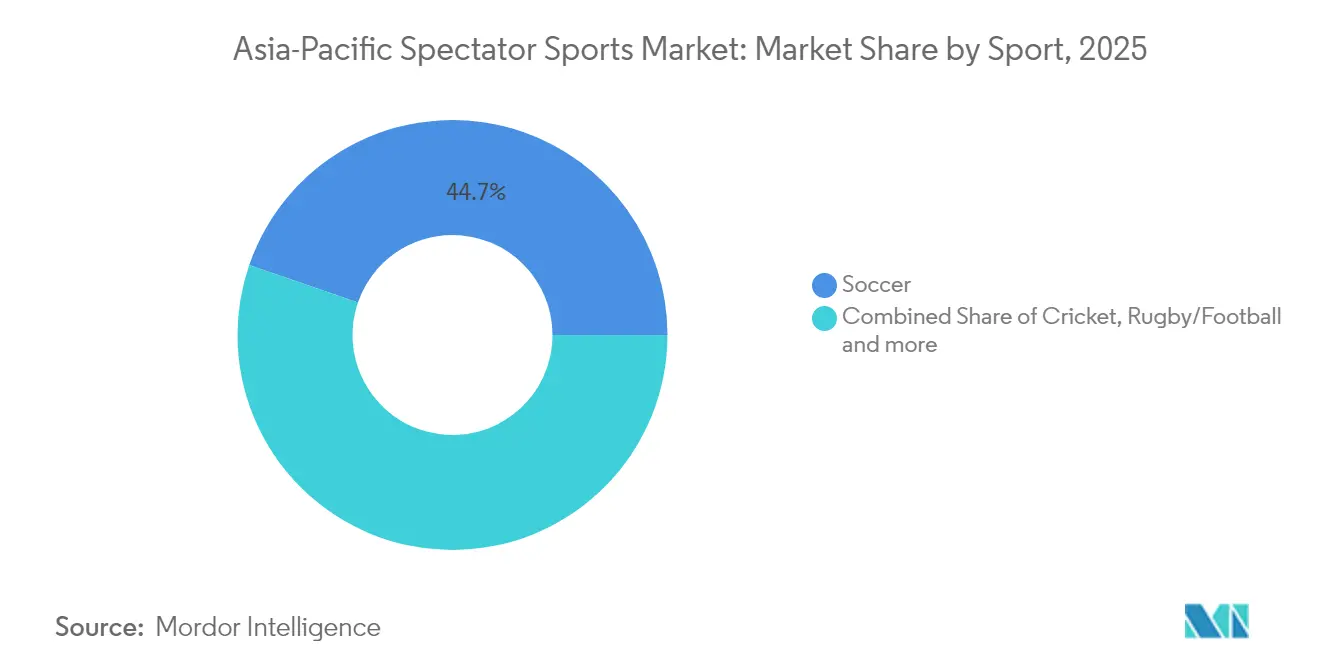

- スポーツ種別では、サッカーが2025年のアジア太平洋地域の観客スポーツ市場規模の44.72%のシェアでトップを占め、クリケットはCAGR 9.84%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋地域の観客スポーツ市場の地域収益の29.15%を占め、インドは2031年にかけて最高のCAGR 12.76%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の観客スポーツ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開後のストリーミングおよびOTTスポーツ消費の急増 | +1.2% | 中国、インド、韓国、日本 | 中期(2〜4年) |

| 女性プロリーグの台頭による新たなファン層の開拓 | +1.8% | インド、オーストラリア、東南アジア | 長期(4年以上) |

| 政府主導のメガイベントパイプライン | +0.9% | 中国、インド、タイ、インドネシア | 短期(2年以内) |

| デジタルコレクティブルおよびファントークンによる収益化の加速 | +1.1% | 日本、シンガポール | 中期(2〜4年) |

| スタジアムの急速な近代化と複合用途施設への投資 | +0.7% | 中国、インド、東南アジアの主要市場 | 長期(4年以上) |

| 汎アジアプラットフォームが牽引する国境を越えたメディア権の価格上昇 | +1.4% | 中国・インド・日本回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5G展開後のストリーミングおよびOTTスポーツ消費の急増

アジア太平洋地域は2024年に5Gサブスクリプション数が16億件を超え、低遅延のライブストリーミングが可能となり、モバイル視聴者にスタジアムと同等の臨場感を提供しています [1]出典:GSMA Intelligence、「モバイルエコノミー アジア太平洋 2024」、gsma.com。韓国の通信事業者はすでに人口の97%をカバーしており、中国は392万基以上の5G基地局を展開しています。OTTプラットフォームはこれらのネットワークを活用し、マルチアングル映像、リアルタイム統計、マイクロベッティング機能を統合してファンのエンゲージメントを深めています。視聴体験のパーソナライズ機能は、従来の放送よりも高い一人当たり平均収益をもたらします。通信事業者がスポーツコンテンツをデータプランにバンドルすることで、サブスクリプションコストを実質的に補助し、プレミアムイベントへのアクセスを広げ、アジア太平洋地域の観客スポーツ市場のデジタル層の普及を加速させています。

女性プロリーグの台頭:新たなファン層の開拓

クリケット、フットボール、バスケットボールにおける女性フランチャイズリーグの創設は、堅調なメディア権オークションと初年度の二桁成長の観客動員数を通じて商業的な実行可能性を実証しています。インドの女性プレミアリーグは最初のサイクルの権利を1億USD超で売却し、地域の新たな基準を打ち立てました [2]出典:Board of Control for Cricket in India、「メディア権オークションプレスリリース」、bcci.tv。2024年に実施された消費者調査では、女性イベントへの参加意向が顕著に増加しており、過去の観客動員トレンドと比較した際の未開拓の市場ポテンシャルが浮き彫りになっています。特に18〜34歳の若年層は、女性スポーツコンテンツへのエンゲージメントが高まっています。この変化は、真正性や社会的インパクトといった価値観との整合を重視する消費者ブランドを引き付けています。さらに、企業スポンサーは女性スポーツ資産に専用予算を割り当てる傾向が強まっており、アジア太平洋地域の観客スポーツ市場全体でスポンサーシップリターンの向上を促す構造的変化を示しています。視認性の向上、戦略的投資、草の根参加の相互作用が、女性リーグを長期的な市場成長の主要な牽引力として位置づけています。

政府主導のメガイベントパイプライン

国および都市の政府は、スポーツイベントをインフラと観光開発の触媒として活用し続けています。タイは2025年東南アジア競技大会の開催に6,000万USD(205億5,000万タイバーツ)を配分し、ブリスベンの2032年オリンピックは競技施設と交通インフラの整備に44億2,000万USD(71億オーストラリアドル)の投資を誘発しました [3]出典:アジアオリンピック評議会、「タイ東南アジア競技大会予算宣言」、oca.asia。インドは2031年まで複数のICC大会を主催し、新スタジアムとトレーニングセンターの建設予算を確保しています。こうしたパイプラインは複数年にわたる建設活動を保証し、スポーツ観光の受け入れ能力を高め、国内リーグのための残余資産を生み出します。また、会場内5G接続から非接触型チケッティングに至るまでの技術アップグレードを促進し、アジア太平洋地域の観客スポーツ市場全体の収益化の上限を引き上げています。

デジタルコレクティブルおよびファントークンによる収益化の加速

ブロックチェーン技術は、スポーツ組織がファンベースとのハイライトや記念品の直接収益化を可能にすることで、収益創出の方法を変革しています。ファントークンを活用した日本のフットボールクラブは、年間のオンチェーン取引量が大幅に増加したと報告しており、トークン保有者にはクラブのジャージデザインへの投票権や限定グッズへのアクセスなどの特典が付与されています。マンチェスター・シティはソニーミュージックとの提携を通じてNFTリリースでこのトレンドを活用し、一次販売と二次市場での継続的なロイヤルティから多大な収益を上げています。分析会社Chainalysisによると、アジア太平洋地域では2024年にスポーツ関連NFT取引活動が顕著に増加し、主にシンガポールと日本のコレクターが牽引しています。これらのデジタル資産は、希少資産の検証可能な所有権を提供し、物理的な会場収容能力に制約されない国境を越えた需要を取り込むことで、チケッティング、マーチャンダイジング、スポンサーシップといった従来の収益源を戦略的に補完するものとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メディア権の価値を損なう高い海賊版率 | -0.8% | インドネシア、ベトナム、フィリピン、インド | 短期(2年以内) |

| スポーツベッティングおよびスポンサーシップに関する規制の断片化 | -0.6% | 東南アジア | 中期(2〜4年) |

| 小規模リーグを圧迫するアスリート給与インフレの上昇 | -0.4% | インド、中国、日本、オーストラリア | 長期(4年以上) |

| ファン疲弊を招くイベントスケジュールの過密化 | -0.3% | 中国、インド、主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メディア権の価値を損なう高い海賊版率

不正なIPTVおよびストリーミングミラーサイトが正規放送局から視聴者を奪っており、特にインドネシアでは、AVIAの推計によると2024年にプレミアムスポーツ視聴者の87%が海賊版フィードにアクセスしていました [4]出典:アジアビデオ産業協会、「アジアにおけるスポーツ海賊版 2024」、avia.org。違法事業者は正規価格の何分の一かの料金で優れたユーザーインターフェースを提供することが多く、権利保有者は価格を引き下げざるを得ない状況に追い込まれています。ソーシャルプラットフォームは主要イベント開催中のピーク時トラフィックを海賊版に奪われ、侵害ライブストリームをリアルタイムで削除することに苦慮しています。失われた収益は、放送局が将来のオークションで積極的に入札する能力を制約し、間接的にメディア権から得られるアジア太平洋地域の観客スポーツ市場規模を縮小させています。各国政府はサイトブロッキングと決済ゲートウェイの遮断を協調して実施し始めていますが、断片化した管轄区域にわたる執行のギャップは依然として残っています。

スポーツベッティングおよびスポンサーシップに関する規制の断片化

アジア太平洋地域のベッティング市場は、自由化された枠組みと規制的な枠組みが混在する複雑な規制環境を呈しています。オーストラリアのような市場は完全に自由化された条件下で運営されている一方、シンガポールのような管轄区域は厳格な規制を施行しています。インドでは、州ごとの法律がコンプライアンス要件のパッチワークを生み出し、規制監督が断片化したままとなっています。2024年に実施されたオーストラリアのライブ放送中のギャンブル広告禁止措置は、スポンサーシップ機会を大幅に減少させ、関係者の収益源に影響を与えています。同時に、カジノ合法化に関するタイの立法者間の議論が不確実性をもたらし、スポーツクラブの長期的なパートナーシップ交渉を複雑にしています。地域の規制の不一致は、ブランドや権利保有者がカスタマイズされたコンプライアンス戦略を策定することを余儀なくさせ、運営コストの増加をもたらし、アジア太平洋地域の観客スポーツ市場を強化し得るスケーラブルな国境を越えた協定の形成を妨げています。さらに、法的・財政的リソースが限られた小規模リーグは、ベッティング関連の収益機会を活用できず、下位リーグとトップリーグの間の財政格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:個人スポーツがプレミアム収益化を牽引

個人スポーツは小さなシェアにとどまりましたが、最速のCAGR 13.89%を記録しており、アスリートが直接ファンへのデジタルチャネルを通じて個人ブランドを収益化できる能力を反映しています。テニスやゴルフのスターは独自のNFTドロップや独占ストリーミングクリニックを交渉し、チームの給与体系に縛られない収益を生み出しています。スポーツチーム・クラブは依然として2025年収益の45.78%を占め、根強いロイヤルティ、シーズンチケット基盤、会場収益化の恩恵を受けています。レーシングはニッチな視聴者層を維持し、没入型放送技術とVRシミュレーターを活用して高い運営コストを相殺していますが、サーキット数の制限により供給が制約されています。

アスリート中心のストーリーテリングへの消費者の需要は、より広いクリエイターエコノミーのトレンドと並行しており、個人スポーツは真正なエンゲージメントを求めるスポンサーにとって魅力的な存在となっています。スタートアップのプラットフォームはゴルファーが将来の賞金の分割所有権を販売することを可能にし、テニスプロはメンバーシップ制の有料コンテンツで練習セッションをライブ配信しています。クラブはコミュニティ活動と複合用途スタジアム開発に注力することで、消費者の財布のシェアを維持しようとしています。レーシングの将来は、持続可能でテクノロジー先進的なナラティブを約束する電動・自律型フォーマットにかかっています。全体として、個人収益化の上昇はチームベースのファンダムと共存し、既存セグメントを侵食することなくアジア太平洋地域の観客スポーツ市場を拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

収益源別:スポンサーシップがデジタル統合を加速

メディア権は2025年の売上高の33.10%でリーダーシップを維持し、国境を越えた入札競争の激化に支えられています。しかし、スポンサーシップはデータ駆動型アクティベーションとブランドの測定可能なROIへの需要に後押しされ、CAGR 11.74%で他のすべての収益源を上回りました。スポンサーシップに関連するアジア太平洋地域の観客スポーツ市場規模は、2026年から2031年にかけて24億8,000万USDの増加が予測されています。ブランドは、QR対応のマーチャンダイジングドロップ、アプリ内クーポン、インプレッションを帰属可能な売上に変換するブロックチェーンロイヤルティトークンを統合した資産を好みます。マーチャンダイジングとチケットは引き続き堅調ですが、一部の市場での生活費の上昇が数量成長を抑制しており、プレミアムホスピタリティパッケージが一般入場需要の軟化を部分的に相殺しています。

プライバシー規制がサードパーティクッキーを制限するにつれ、クラブが収集するファーストパーティのファンデータが貴重な資産となっています。スポンサーは匿名化された購買履歴とエンゲージメント指標へのアクセスを交渉し、ファンジャーニーにより深く組み込まれています。メディア権保有者は同時に、視聴者の人口統計と言語設定に合わせたダイナミック広告挿入を試験的に導入しています。チケッティングのイノベーターは交通手段と体験をパッケージ化し、主要イベントに遠方から訪れる地域ファンの摩擦を軽減しています。総じて、多様化した収益構造はクラブを単一収益源の変動から守り、長期的な安定性を高めています。

スポーツ種別:クリケットのイノベーションが国境を越えた魅力を牽引

サッカーは2025年に44.72%のシェアを維持し、百年以上の歴史を持つリーグ構造と草の根レベルでの普及に支えられています。しかし、クリケットはZ世代の視聴者に響くボリウッドスタイルのエンターテインメント要素を組み合わせた短縮フォーマットにより、CAGR 9.84%を記録しました。クリケットのアジア太平洋地域の観客スポーツ市場シェアは、フランチャイズモデルが東南アジアや中東に拡大するにつれ、2031年までにさらに2.85ポイント上昇する可能性があります。ラグビーは太平洋諸国で堅調を維持し、政府の資金援助と声高な在外コミュニティに支えられています。テニスは年間を通じたカレンダーとスター選手を中心としたナラティブを活用して着実な成長を続けています。カバディのような新興の土着スポーツは、現代の放送と分析が適用されれば、文化的に根付いたゲームが商業的に拡大できることを証明しています。

国境を越えた放送協定がバンクーバーからドバイまでの在外コミュニティの家庭にクリケット決勝を届け、権利料を拡大させています。サッカー連盟はアジアでプレシーズントーナメントを開催することで対応し、地元消費者ブランドからのスポンサーシップを獲得しています。ラグビーはオリンピック参加を活用して非伝統的なファンを取り込み、テニスは新鮮な提案のために混合チームフォーマットを模索しています。資産保有者にとって教訓は明確です:フォーマットと配信のイノベーションが純粋主義者を遠ざけることなく新たな視聴者を開拓し、アジア太平洋地域の観客スポーツ市場のマルチスポーツ拡大を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年に地域収益の29.15%を生み出し、大規模な政府のスポーツ振興プログラムと、ライブイベント、ゲーム、電子商取引をバンドル提供する成熟したストリーミングエコシステムの恩恵を受けています。しかし、ギャンブル広告への規制やコンテンツ検閲の厳格化により、自由化された市場と比較して特定の収益化手段が制限されています。インフラ格差が縮小し、地元フランチャイズが市の支援を確保するにつれ、地方中核都市・地方小都市への浸透が次の成長段階をもたらすでしょう。

インドは最も急速に拡大している地域として位置づけられており、デジタル決済の普及、低コストデータ、膨大な若年層人口を背景に、2031年にかけてCAGR 12.76%が見込まれています。クリケットとカバディにおけるフランチャイズの成功が都市型オーナーシップモデルの有効性を実証し、バレーボールやフットボールでも同様の取り組みが促進されています。「Khelo India」などの政府プログラムが草の根施設への資金を投入し、プロの人材パイプラインを確保することで持続可能な供給を保証しています。州ごとのベッティング規制は依然として変動要因であり、規制の統一化はスポンサーシップの増加を解放する可能性がある一方、不確実性は国境を越えた投資フローを妨げる可能性があります。特に、放送とスポンサーシップの収益率がグローバル平均に収束すれば、インドのアジア太平洋地域の観客スポーツ市場シェアは2031年までに3.8ポイント上昇する可能性があります。

日本、オーストラリア、韓国は、4K/8K放送、ARオーバーレイ、生体認証チケッティングが地域展開前にデビューするテクノロジーのテストベッドを提供しています。いずれも高い一人当たり支出と企業の支援を誇り、イノベーションの最前線を押し広げるプレミアム製品の早期採用を可能にしています。オーストラリアのバランスの取れたベッティング規制の枠組みは、規制が消費者保護と共存できることを示し、スポーツ開発に還元される税収を生み出しています。韓国はeスポーツと伝統的なイベントを融合させ、ハイブリッドな視聴者を引き付け、新たなコンテンツジャンルを生み出しています。総じて、成熟した市場は安定したキャッシュフローとR&Dのスピルオーバーを提供し、最終的にアジア太平洋地域全体の観客スポーツ市場を底上げしています。

競合環境

断片化したエコシステムが支配的であり、上位の権利保有者が収益の4分の1しか獲得していないことは、多様な消費者の嗜好、言語の多様性、規制の差異を反映しています。中国の国有企業は国内権利を支配していますが、汎地域的なリーチを欠いています。インドのフランチャイズはエンターテインメント中心のプレゼンテーションに優れ、統合されたスポンサーシップ、ライセンス、デジタルコレクティブルを通じて収益化しています。日本企業は高度な制作技術を活用してプレミアムな輸出評価を獲得し、オーストラリアの団体は北半球のシーズンと重ならないシーズンスケジュールを通じてグローバルな魅力を最大化しています。

テクノロジーが競争の要となっています。独自のストリーミング、リアルタイムデータフィード、AI駆動のパーソナライゼーションに投資する権利保有者はエンゲージメントの向上を報告しています。Sociosのようなブロックチェーンプラットフォームはクラブに直接ファンへの収益化を可能にし、仲介業者への依存を低下させています。IoTを活用して群衆分析を行う会場運営者は、スタッフィングコストの削減と一人当たりの飲食収益の向上を実現し、競争上の優位性を強化しています。

統合はニッチな権利のボルトオン買収を中心に進み、スケーラブルなマルチスポーツポートフォリオを構築する方向に向かうと見られます。プライベートエクイティセクターは引き続き強い投資関心を示しており、PAGとCVCの戦略的協力関係がその証左です。このパートナーシップはAustralian Venue Coの買収を目指しており、ホスピタリティ産業における垂直統合を強化するための計算された動きを反映しています。こうした取り組みは、高成長セクターにおけるシナジーの活用と市場プレゼンスの拡大への注目の高まりを示しています。期待されるシナジーには、チケットと飲食のバンドルパッケージや資産間のデータ共有が含まれます。女性スポーツの評価額が成長ポテンシャルに対してまだ低い水準にあることから、先行者はアジア太平洋地域の観客スポーツ市場における正式なセクター構造の加速を促しながら、不均衡なリターンを確保できる可能性があります。

アジア太平洋地域の観客スポーツ産業リーダー

Board of Control for Cricket in India (BCCI)

Chinese Super League Company Limited

Nippon Professional Baseball Organization (NPB)

Japan Professional Football League (J.League)

Korea Baseball Organization (KBO)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:CVC Capital PartnersとPAGがAustralian Venue Coの買収を完了し、ホスピタリティ産業におけるプレゼンスを戦略的に強化するとともに、スタジアムイベントスケジュールとの業務連携を図っています。

- 2025年7月:プロカバディリーグ シーズン12が記録的な選手給与で開幕し、土着リーグの商業的成熟度の高まりを示しています。

- 2025年5月:Dick's Sporting Goodsがアジア太平洋地域の店舗を含むグローバルなスポーツマーチャンダイジング流通を強化するため、Foot Lockerを24億USDで買収することに合意しました。

- 2025年5月:インドがアジア以外で初めて開催された第1回大会で男女カバディワールドカップのタイトルを両方保持し、地域スポーツの輸出ポテンシャルを示しました。

アジア太平洋地域の観客スポーツ市場レポートの調査範囲

観客スポーツとは、競技に観客(視聴者)が存在することを特徴とするスポーツです。プロスポーツであるかアマチュアスポーツであるかを問いません。その市場には、観客が対価を支払うイベントに参加するチームやクラブによる収益創出が含まれます。アジア太平洋地域の観客スポーツ市場は、スポーツ種別(クリケット、サッカー、卓球、バドミントン、その他のスポーツ)、収益源別(メディア権、マーチャンダイジング、チケット、スポンサーシップ)、地域別(中国、インド、日本、オーストラリア、韓国、その他のアジア太平洋地域)に区分されています。本レポートは、上記すべてのセグメントについて、アジア太平洋地域の観客スポーツ市場の規模と予測を金額ベース(USD)で提供しています。

| スポーツチームおよびクラブ |

| レーシング |

| 個人スポーツ |

| メディア権 |

| マーチャンダイジング |

| チケット |

| スポンサーシップ |

| サッカー |

| クリケット |

| ラグビー/フットボール |

| テニス |

| その他のスポーツ |

| インド | |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| その他のアジア太平洋地域 |

| タイプ別 | スポーツチームおよびクラブ | |

| レーシング | ||

| 個人スポーツ | ||

| 収益源別 | メディア権 | |

| マーチャンダイジング | ||

| チケット | ||

| スポンサーシップ | ||

| スポーツ種別 | サッカー | |

| クリケット | ||

| ラグビー/フットボール | ||

| テニス | ||

| その他のスポーツ | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域の観客スポーツ市場の現在の評価額はいくらですか?

2026年に183億8,000万USDであり、2031年までに244億7,000万USDに達する見込みです。

最も急速に拡大している収益源はどれですか?

スポンサーシップはCAGR 11.74%で成長しており、データ駆動型デジタルアクティベーションが牽引しています。

インドが最も急成長している地域である理由は何ですか?

本レポートは、2020年、2021年、2022年、2023年、2024年、2025年の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年の市場規模を予測しています。

デジタルコレクティブルは収益にどのような影響を与えていますか?

NFTドロップとファントークンは消費者への直接収益源を生み出し、ロイヤルティと取引収益を増加させています。

市場成長を妨げる課題は何ですか?

高い海賊版率、断片化したベッティング規制、アスリート給与インフレが合わさって、予測CAGRを約2.1%押し下げています。

最終更新日: