インド観客スポーツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.77 十億米ドル |

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド観客スポーツ市場分析

2026年のインド観客スポーツ市場規模は18億8,000万米ドルと推定されており、2025年の17億7,000万米ドルから成長し、2031年には25億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.32%で成長しています。成長の勢いは、デジタルストリーミングの統合、大都市圏における可処分所得の増加、そしてスタジアム収容人数とファンのアクセス性を向上させる政府支援型インフラプログラムから生まれています。企業スポンサーシップ予算は、放送リーチと感情的な共鳴が比類なく優れていることから、従来の広告からライブスポーツへと移行し続けています。同時に、ファンタジースポーツのエンゲージメントとスマートスタジアムの導入が、受動的な視聴者を高消費参加者へと転換し、収益をメディア放映権以外へ多様化させています。海賊行為と選手コストの上昇が収益性を圧迫しているものの、テクノロジーを活用したチケット一枚あたりの収益向上とバンドル型ストリーミングパッケージがこれらの逆風を緩和しています。

主要レポートのポイント

- タイプ別では、スポーツチームおよびクラブが2025年のインド観客スポーツ市場規模の48.74%のシェアを占め、個人スポーツは2026年から2031年にかけてCAGR 16.1%の成長軌道にあります。

- 収益源別では、メディア放映権が2025年のインド観客スポーツ市場シェアの42.85%を占め、マーチャンダイジングは2031年までにCAGR 18.55%で加速する見込みです。

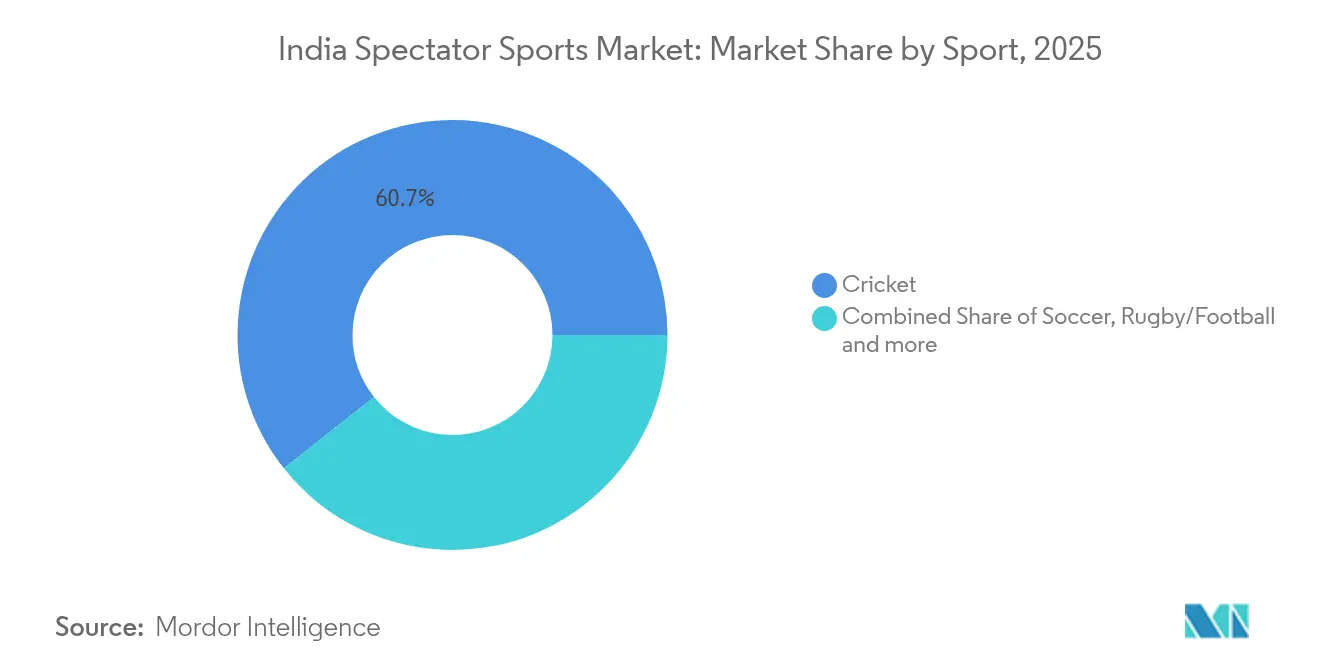

- スポーツ種別では、クリケットが2025年のインド観客スポーツ市場の60.65%のシェアを維持し、女子クリケットは2031年までにCAGR 23.85%で拡大すると推計されています。

- 地域別では、西インドが2025年のインド観客スポーツ市場において収益貢献率29.05%でトップとなり、東インドは2031年までにCAGR 14.05%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド観客スポーツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 可処分所得の増加と都市中間層の支出拡大 | +1.2% | 大都市圏および第一層都市 | 中期(2〜4年) |

| デジタルストリーミングプラットフォームの拡大 | +1.8% | 全国規模、南部・西部でより速い普及 | 短期(2年以内) |

| インフラを支援する政府プログラム | +0.9% | 全国規模、北部・中部に重点 | 長期(4年以上) |

| IPLを基盤とする企業スポンサーシップの拡大 | +1.4% | 全国規模、西部・南部に集中 | 中期(2〜4年) |

| ファンタジースポーツのエンゲージメントがライブ観戦へ転換 | +0.7% | 都市市場 | 短期(2年以内) |

| スマート多目的スタジアムプロジェクト | +0.5% | 大都市圏および州都 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と都市中間層の支出拡大

テクノロジーおよび金融サービスハブにおける給与所得雇用の加速が裁量的予算を押し上げ、娯楽習慣をプレミアムなライブ体験へとシフトさせています。ホスピタリティラウンジ、厳選されたフードサービス、マーチャンダイズバンドルを含むチケットパッケージは、一般入場チケットよりも速く売り切れており、独占性に対する支払い意欲を示しています。このトレンドはまた、フランチャイズのアイデンティティを称えるレプリカジャージや公式ライセンスコレクターズアイテムの平均販売価格を押し上げています。大都市圏の消費者は、体験的価値が向上志向のライフスタイルに合致する場合に、より強いブランドロイヤルティを示し、この事実はムンバイ、ベンガルール、デリーにおける一貫して高い一人あたりの入場収入に反映されています [1]出典:Business Standard Staff、「インドの都市消費の物語は若干の軟化にもかかわらず維持されている:レポート」、business-standard.com。したがって、可処分所得の増加は、マクロ経済の変動がその他の裁量的カテゴリーを抑制する場合でも、トップラインの回復力を支えます。

デジタルストリーミングプラットフォームの拡大

ディズニーとリライアンスによるホットスターとViacom18の統合は、月間約7億5,000万人のユーザーを集め、全国的なリーチときめ細かいオーディエンスターゲティングを可能にしています。2024年のJioCinemaにおけるIPL試合の無料視聴は視聴者の期待を再構成し、競合他社はフリーミアム層、地域言語解説、拡張現実統計オーバーレイを中心に革新を迫られました。統合された購買力はすでに将来のメディア放映権入札に影響を与えており、リーグは入札者が少ない場合に契約金額の上昇が抑制されるかどうかを見極めています。一方、広告主はクロスプラットフォームの頻度管理と統合測定ダッシュボードの恩恵を受け、無駄を削減しています。小規模都市におけるコネクテッドTV視聴への急速なシフトは、かつてペイTV枠に限定されていたニッチスポーツの収益化サイクルを短縮し、収益多様化を加速させています。

インフラを支援する政府プログラム

ケーロー・インディア補助金と州レベルの予算配分が、老朽化した競技場をLEDフラッドライト、自動チケット発券システム、アスリートサポート施設を備えた多目的スポーツアリーナへと転換しています。オリッサ州が2025年全国競技大会のために支出した1,000億インドルピー(約1億2,000万米ドル)は、地域雇用、観光、会場利用率を向上させる長期的投資の典型例です[2]出典:タイムズ・オブ・インディア スポーツデスク、「国家スポーツ政策2025が近く策定される予定」、timesofindia.indiatimes.com。芝生管理と放送インフラのサプライチェーンの改善はイベント主催者の運営コストを低下させ、これまで劣悪な施設によって制約されていた市場でより競争力のある価格設定を可能にします。長期的には、第二層都市における良質な施設が新たなファン層を開拓し、従来の大都市圏への地理的偏重を是正します。

IPLの成功を基盤とする企業スポンサーシップの拡大

タタグループによる2028年まで2,500億インドルピー(約3億米ドル)の記録的なタイトルスポンサーシップ更新は、インドのすべてのスポーツ資産にわたる評価基準をリセットしました [4]出典:SportBusiness Staff、「タタがIPLタイトルスポンサー権を記録的な契約で維持」、sportbusiness.com。フィンテックウォレットや電気自動車OEMなど、スポーツ以外のカテゴリーのブランドも、プレミアムな広告枠を確保するために複数年契約を締結するようになっています。テレビ、ストリーミング、現地でのエンゲージメントを組み合わせたクロスプラットフォームのアクティベーションは、18〜34歳の層におけるブランド親和性の測定可能な向上をもたらし、経営幹部が予算を従来のテレビから再配分することを促しています。スポンサーシップ収入の流入はリーグの運転資本を改善し、女性フォーマットや新地域への拡大を促進し、成長のフライホイールを複利的に回転させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ライブ放送の海賊行為によるメディア放映権価値の毀損 | -1.1% | インターネット普及率の高い都市市場 | 短期(2年以内) |

| フランチャイズ費用と選手給与によるマージン圧縮 | -0.8% | 全国のプレミアムリーグ | 中期(2〜4年) |

| 第二層都市の交通インフラのボトルネックによるイベント開催制限 | -0.6% | 第二層・第三層都市 | 長期(4年以上) |

| チケット販売・ファンタジープラットフォームに対するサイバーセキュリティリスク | -0.4% | デジタルファースト市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライブ放送の海賊行為によるメディア放映権価値の毀損

非公式なストリーミングプラットフォームは広告インプレッションを奪い、オーディエンス測定指標を歪め、放送事業者が放送権入札額を引き上げる動機を低下させます。インドの視聴者のかなりの割合がパスワード共有や違法ストリーミングリンクへのアクセスを行っているとされており、その結果、年間数億ドルに上る多額の収益損失が生じています。これはインド観客スポーツ市場において最も収益性の高いセグメントの収益性に直接影響します。海賊版対策の執行は、テイクダウン措置の直後にミラーサイトが急速に再出現することにより、さらに困難を極めています。その結果、権利保有者はウォーターマーキングや法的措置などの技術に多大なリソースを割かざるを得なくなり、運営コストが増大しています。さらに、広告主はオーディエンスリーチに関する主張をますます精査するようになっており、より厳格な契約条件の組み込みを促し、CPM(インプレッション単価)の低下に寄与しています。

フランチャイズ費用と選手給与によるマージン圧縮

2024年、Indian Premier League (IPL)はオークション価格の上昇を背景に選手給与の顕著な増加を経験しました。この上昇傾向はリーグ内における財務競争力の高まりを反映しています。同時に、新設リーグではメディアの注目度と市場の熱狂を背景にチーム参入費用が大幅に上昇しました。これらの動向はクリケットの拡大する商業的景観と投資家・ステークホルダーに対する訴求力の高まりを裏付けています。こうした支出はキャッシュフローを圧迫します。なぜなら、中央プールからの収益配分はしばしば1シーズン遅延し、高金利でのブリッジファイナンスを必要とするためです。ウィメンズ・プレミア・リーグのクラブは急速なファンの支持を享受しているものの、早期の男子IPLを彷彿とさせるキャップヒット比率にすでに直面しており、スポンサーシップが軟化した場合の持続可能性リスクを示唆しています。カバディやホッケーなどの小規模競技も、海外オファーに対抗して主要アスリートを引き留めようとする中で、同様の賃金インフレに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フランチャイズモデルが商業的成功を牽引

スポーツチームおよびクラブセグメントは、地元ファンダムと企業ガバナンス基準を融合させるフランチャイズモデルに支えられ、2025年のインド観客スポーツ市場において48.74%を占めました。個人スポーツ全体ではCAGR 16.1%の成長見通しを示しており、チーム形式を超えた多様な需要を示しています。フランチャイズクリケットは運営上のベストプラクティスの基準点であり続けていますが、カバディ、フットボール、バレーボールのリーグもその収益配分、給与上限、主要選手オークションを模倣しています。強化された放送パッケージと試合日程の統一性は、視聴習慣としての「アポイントメントビューイング」を促進し、広告主の需要を高めています。一方、個人スポーツのプロモーターはアスリートのストーリーテリングを活用してファンの情熱を点火し、プレミアムな出場費を獲得しています。

フランチャイズ制度の下での商業的枠組みは、中央メディアプール、ライセンス収益、ホスピタリティ配分など、予測可能な収益源を提供し、季節変動を緩和します。一方、個人スポーツは主要イベントカレンダーに依存しており、強固なスポンサーシップパイプラインと機敏なコスト管理が必要です。両方のモデルは、ハイライト映像をマネタイズ可能なNFT(非代替性トークン)に変換するデジタルコレクティブルの恩恵を受け、スタジアムの諸経費なしに増分収益を追加します。これらのモデルの共存によりインド観客スポーツ市場が拡大し、ボクシングやバドミントンにおける地元の活躍がクリケットの大型試合と並んで全国放送の枠を確保できることが保証されています。

収益源別:メディア放映権の支配的地位がデジタル変革に直面

メディア放映権は2025年の収益の42.85%を占めましたが、激化するストリーミングの統合がすでに入札競争を緩和しています。2031年までにCAGR 18.55%が見込まれるマーチャンダイジングは、Eコマースのリーチ、インフルエンサーマーケティング、迅速なデザインサプライチェーンを活用して、感情的なファンダムを年間を通じた購買へと転換しています。スポンサーシップは、ブランドがリアルタイムエンゲージメント指標とデータドリブンなアクティベーションからROIの向上を実感していることから、安定した第二の柱であり続けています。チケット収入は依然として循環的ではあるものの、一人あたりの消費を引き上げるスマートスタジアムの付加価値サービスの恩恵を受けています。

メディア放映権に紐づくインド観客スポーツ市場規模は、より多くのスポーツ資産が放送品質に達することで絶対値では引き続き増加します。しかし、補完的な収益源が加速するにつれてそのシェアは低下する可能性があります。マーチャンダイズ戦略には現在、限定版リリース、サステナブルファブリック、試合中のライブコマースを通じて販売されるアスリートサイン入りアイテムが含まれています。男性リーグと女性リーグにまたがるスポンサーシップのバンドル化は、広告主が複数のスポーツ資産にわたる契約を締結することを促し、権利保有者の更新リスクを低減します。これらの変化は、単一チャネルへのシステム的な依存を低下させながら、収益の安定性を高めます。

スポーツ種別:クリケットの覇権が人口統計学的課題に直面

クリケットは2025年に60.65%のシェアを維持しましたが、その支配的地位はもはや独占を意味しません。女子クリケットのインド観客スポーツ市場規模はCAGR 23.85%で上昇すると予測されており、進歩的な社会的態度と女性アスリートのキャリアパスへの目的意識を持った投資を反映しています。フットボールの若年層のファンは国際トーナメント期間中に拡大し、国内クリケットカレンダーを補完する放送枠を提供しています。カバディとバドミントンは文化的親近感と学校レベルでの参加に支えられて発展しており、比較的少ないマーケティング費用でオーディエンス獲得を可能にしています。

新興スポーツはショートフォーマットと混合性別ショーケースを活用して、一口サイズのコンテンツを好むソーシャルメディアネイティブなファンを取り込んでいます。同時に、クリケット競技団体はフォーマット疲れに対処し視聴者を確保するためにルール変更と夜間試合のスケジュール化を試みています。広告主の視点からは、複数スポーツのポートフォリオが集中リスクをヘッジしながら共通のファンデータセットを活用し、放映権契約全体で増分的な価値を生み出しています。多様化は市場の成熟と特定スポーツの視聴率変動に対するより高い回復力を示しています。

地域分析

西インドは2025年に29.05%の収益を生み出しており、ムンバイの金融力、強固な交通インフラ、そして豊富なスポンサープールが背景にあります。東インドは、コルカタとブバネシュワルのスタジアム整備が積み重なった需要を解放し、CAGR 14.05%という最も速い成長見通しを示しています。南インドのテクノロジーリッチな人口統計はプレミアム価格を支え、一方で北インドの人口の多い州は、インフラとマーケティングが歴史的な供給不足を解消すれば大きな規模の市場を提供します。中央インドでは、スマートシティプログラムがスポーツ施設を都市再生予算に組み込む形で、芽生えの兆しが見られます。

地域の差異化により、リーグはスケジュール、言語別解説、学校向けアウトリーチをカスタマイズせざるを得ません。例えば、ベンガル語解説が東インドのTVR視聴率を押し上げ、カンナダ語解説がカルナータカ州でのエンゲージメントを高めます。クリケットチケットの価格は地域によって大きく異なり、アーメダバードの価格はムンバイと比較して相対的に低く設定されています。この価格差は、より広い層へのアクセスを高め、新興市場におけるクリケットファンダムの成長を促進します。こうした細かくカスタマイズされたマイクロ戦略により、インド観客スポーツ市場は包括的であり続けながら、地域収益の最大化が図られます。

競争環境

競争環境は寡占的であり、リライアンス・ディズニー、ソニー・ジー、Star Sports、Dream Sports、JSW・GMRといった大手コングロマリットが市場収益の大部分を掌握しています。コンテンツ制作、配信、テクノロジーにわたる垂直統合が、リーグや広告主との交渉力を下支えしています。例えばディズニー・リライアンスの合併は、地上波TVとOTT資産を統合し、比類なき規模で全国的なフットプリントを実現し、中小放送事業者の交渉力を低下させています。

Dream11などのデジタル・ディスラプターは、消費者との直接関係をマネタイズすることで放送仲介業者への依存を低減しています。ゲームプレイから得られるデータ分析情報は、ターゲットを絞ったマーチャンダイズのリリースやイベントのクロスセルオファーに活かされ、エンゲージメントと収益の好循環を生み出しています。フランチャイズオーナーは海外の資産にも多角化しており、GMRによるハンプシャー・カウンティ・クリケット・クラブの買収はその最近の例であり、ブランドエクイティのグローバル化と国内のボラティリティのヘッジを目的としています。

持続的な競争優位性は、ますますテクノロジーの採用にかかっています。通信事業者とのスマートスタジアムパートナーシップにより、マイクロベッティングと超高精細ストリーミングが可能となり、ファンの没入感とスポンサーの視認性が高まっています。サイバーセキュリティと規制コンプライアンスの能力は追加の競争上の障壁を形成し、資本力の劣る新規参入者を阻んでいます。全体として、収益源の広がりにわたる既存大手の強みが、単一チャネルへの依存リスクから彼らを守り、その支配的地位を強固にしています。

インド観客スポーツ産業のリーダー企業

Disney Star (Star Sports)

Viacom18 Media

Sony Pictures Networks India

Zee Entertainment Enterprises

Board of Control for Cricket in India (BCCI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Disney StarとReliance Industriesがインドのメディア資産の合併を完了し、国内最大のスポーツ放送事業者を形成しました。

- 2024年9月:GMRグループがハンプシャー・カウンティ・クリケット・クラブの49%の株式を1,200億インドルピー(約1億4,400万米ドル)で取得しました。

- 2024年8月:JioCinemaがライブIPLストリーミング向けに拡張現実統計オーバーレイを開始し、視聴者がモバイルデバイス上でリアルタイムの選手スピードとショット配置データを切り替えられるようにしました。

- 2024年7月:ガウタム・アダニとトレント・グループがIPLフランチャイズ「グジャラート・タイタンズ」の支配的所有権を購入し、多角化コングロマリットによるクリケットチームの統合が継続しています。

インド観客スポーツ市場レポートの調査範囲

観客スポーツとは、スタジアムや特定の会場で競技が組織されることにより観客の存在を特徴とするスポーツです。チアリーディング、試合前のイベント、花火などのハーフタイムエンターテインメントなど、独自の文化を持っています。クリケット、テニス、バレーボール、フットボール、ゴルフ、ボクシングはその中でも最も人気のある観客スポーツです。観客スポーツは、非常にニッチなものから広く普及したものまで、幅広い人気のバンドを持って存在しています。

インドの観客スポーツ市場は、スポーツ種別(クリケット、ホッケー、フットボール、バドミントン、レーシング、その他)と収益源別(メディア放映権、マーチャンダイジング、チケット、スポンサーシップ)に区分されています。本レポートは、上記すべてのセグメントにおけるインド観客スポーツ市場の市場規模および予測を金額(米ドル)ベースで提供します。

| スポーツチームおよびクラブ |

| レーシング |

| 個人スポーツ |

| メディア放映権 |

| マーチャンダイジング |

| チケット |

| スポンサーシップ |

| サッカー |

| クリケット |

| ラグビー/フットボール |

| テニス |

| その他のスポーツ |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 中央インド |

| タイプ別 | スポーツチームおよびクラブ |

| レーシング | |

| 個人スポーツ | |

| 収益源別 | メディア放映権 |

| マーチャンダイジング | |

| チケット | |

| スポンサーシップ | |

| スポーツ種別 | サッカー |

| クリケット | |

| ラグビー/フットボール | |

| テニス | |

| その他のスポーツ | |

| 地域別 | 北インド |

| 南インド | |

| 西インド | |

| 東インド | |

| 中央インド |

レポートで回答される主要設問

インド観客スポーツ市場の現在の価値はいくらですか?

市場は2026年に18億8,000万米ドルと評価されており、2031年までに25億6,000万米ドルに達すると予測されています。

最も高い収益を生み出しているセグメントはどこですか?

メディア放映権が総収益の42.85%を占め、最も支配的な収益源となっています。

インドで最も速く成長しているスポーツはどれですか?

女子クリケットは2031年までにCAGR 23.85%で拡大すると予測されており、全スポーツ中最高の成長率です。

最も速い成長ポテンシャルを持つ地域はどこですか?

東インドは新規インフラ投資により、2026年から2031年にかけてCAGR 14.05%を記録すると予測されています。

ファンタジースポーツプラットフォームはライブ観戦にどのような影響を与えていますか?

ファンタジースポーツ参加者はライブイベントへの関与度が高く、チケットおよびマーチャンダイズ販売を通じた収益増加に貢献しています。

最終更新日: