米国観客スポーツ市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

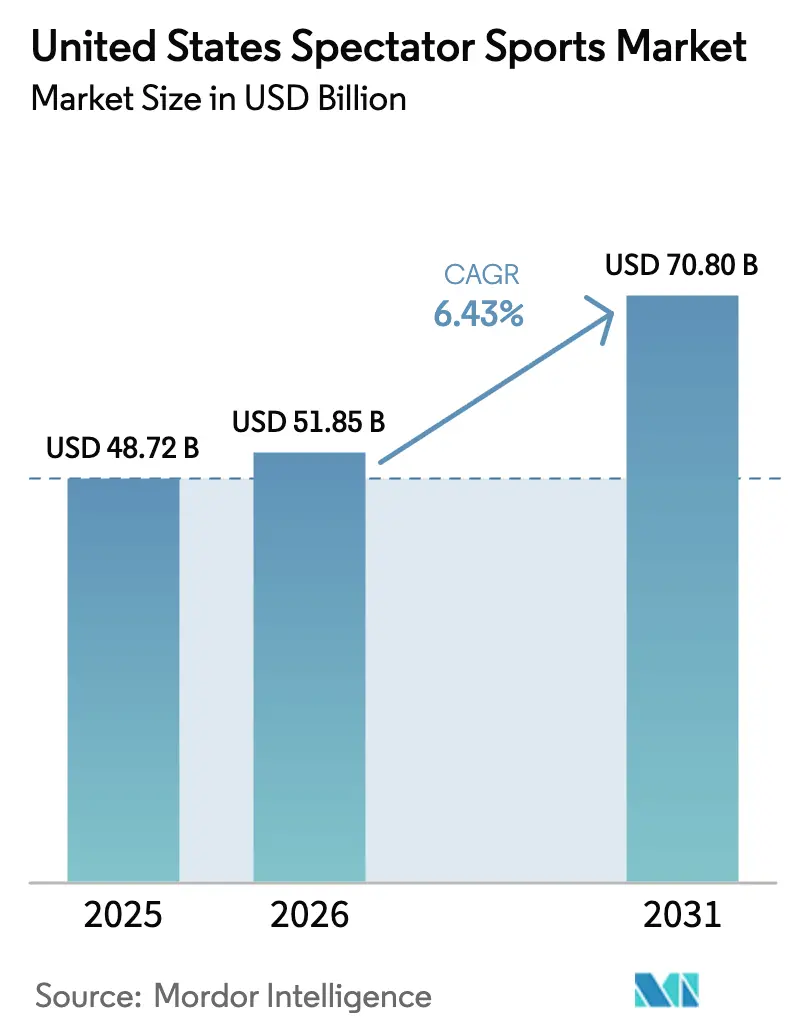

| 基準年の市場規模 (2025) | 48.72 十億米ドル |

| 市場規模 (2026) | 51.85 十億米ドル |

| 市場規模 (2031) | 70.80 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

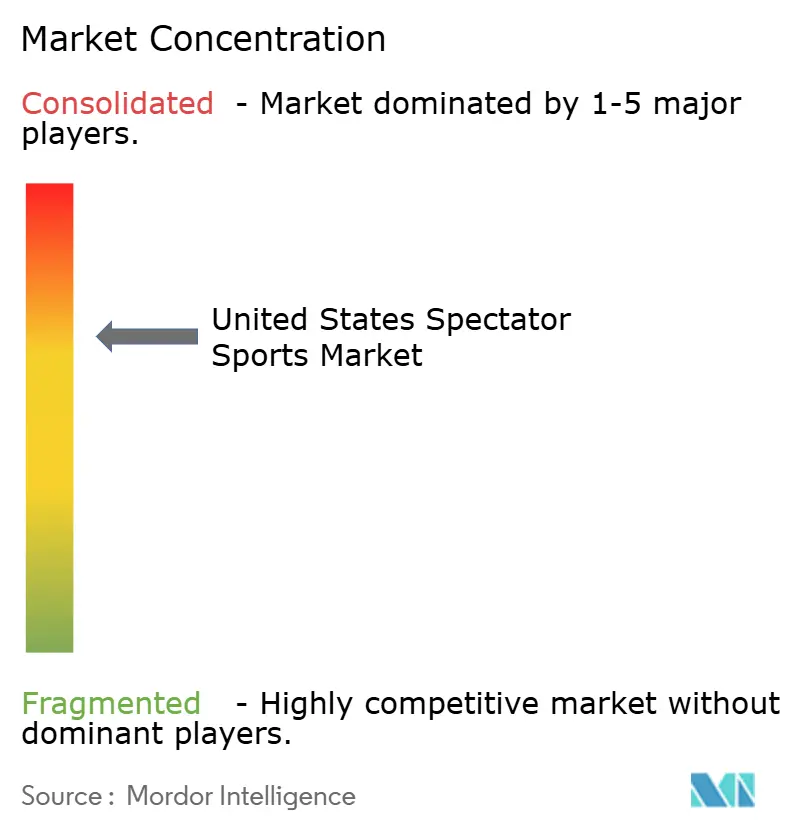

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国観客スポーツ市場分析

米国観客スポーツ市場は2026年に510億8,500万USDの市場規模に達し、2031年までに708億USDに達すると予測されており、年平均成長率(CAGR)は6.43%です。この勢いは、拡大するスポンサーベースと上昇するメディア放映権価値を反映しており、コードカッティングが進む中でもブランド計画においてライブスポーツのプレミアムな位置づけを強化しています。合法化されたスポーツベッティングとファンタジースポーツは、広告、データパートナーシップ、アプリ内ベッティングにわたる新たな収益化レイヤーを追加し、ライブイベントを中心としたエンゲージメントループを深化させています。ストリーミング優先の配信は、プレミアムウィンドウとサブスクリプションバンドル内にユーザーを留めるためにプラットフォームが競い合う中で、主要コンテンツの地位を高めています。大規模な会場プロジェクトと複合用途地区は非試合日の収益を拡大し、会場テクノロジーのアップグレードは一人当たり支出の増加と会場内体験の円滑化を支援し、米国観客スポーツ市場を安定した成長軌道に乗せています。

レポートの主要ポイント

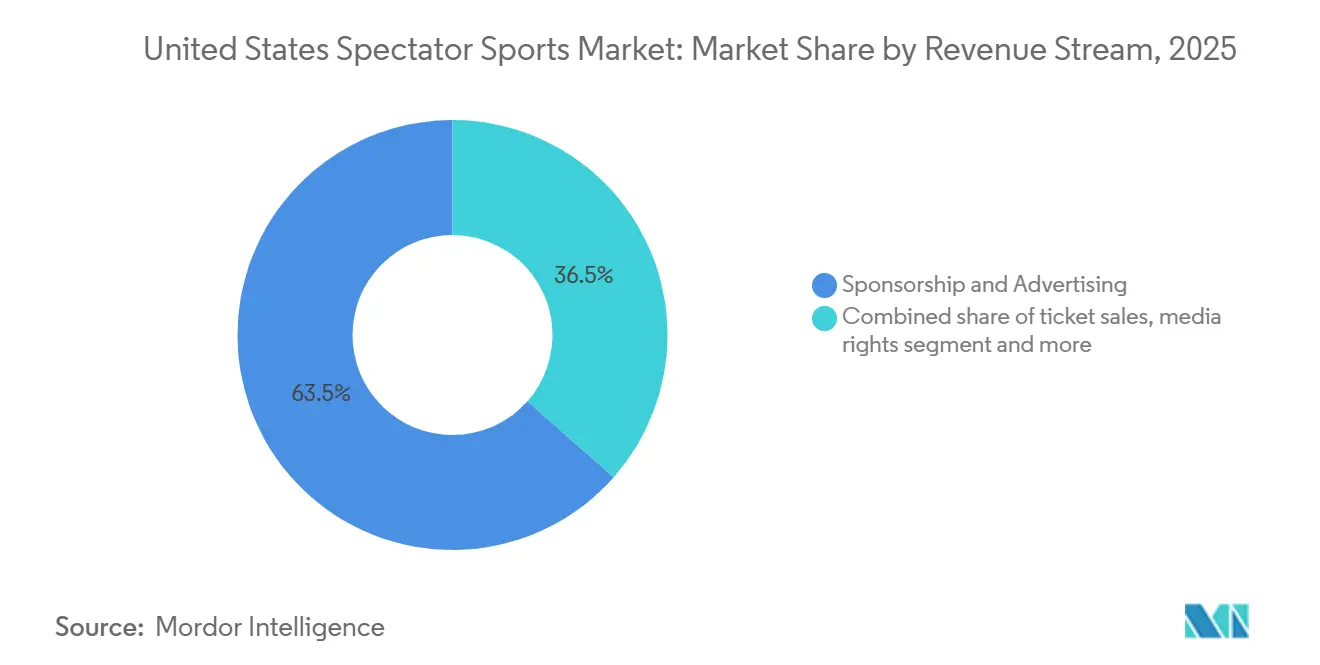

- 収益源別では、スポンサーシップ&広告が2025年の米国観客スポーツ市場規模において63.50%の収益シェアを占め、マーチャンダイジング&ライセンシングは2031年にかけて年平均成長率(CAGR)7.84%で拡大すると予測されています。

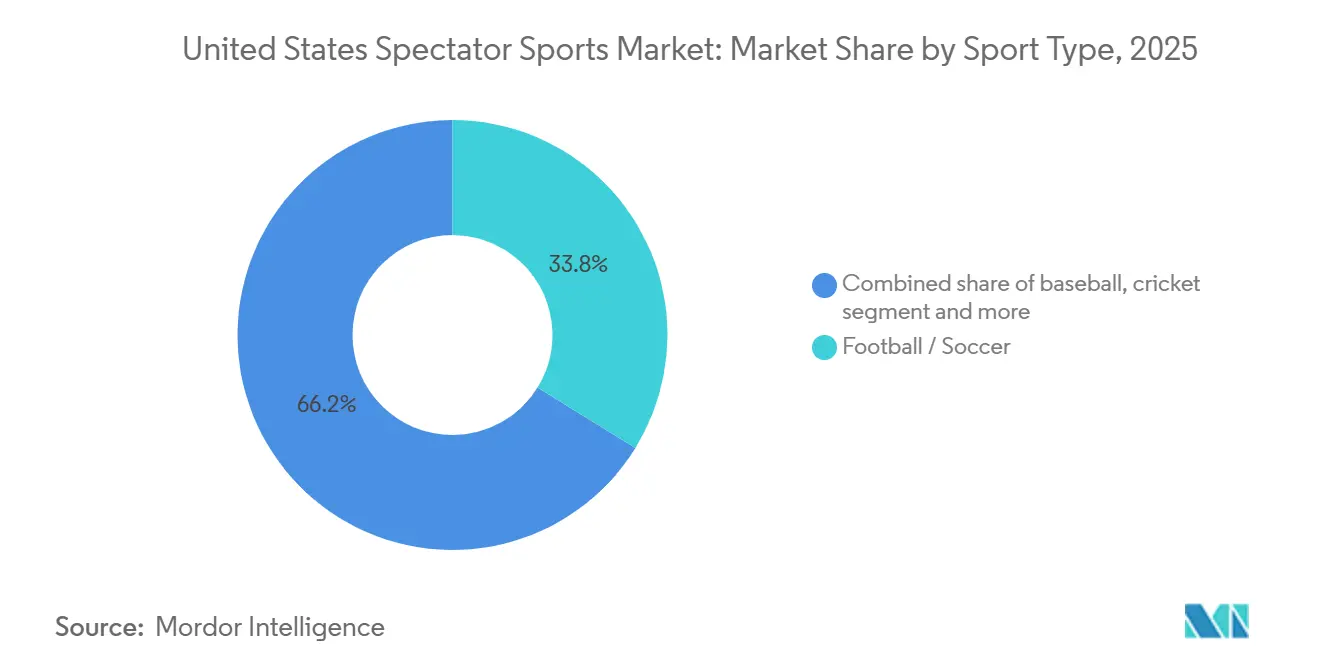

- スポーツ種別では、フットボール/サッカーが2025年の米国観客スポーツ市場規模において33.80%のシェアを獲得し、モータースポーツは2031年にかけて年平均成長率(CAGR)6.54%を記録すると予測されています。

- NFL、NBA、MLB、NHL、NCAAを含む主要リーグが米国観客スポーツ市場を支配し、メディア放映権、スポンサーシップ収益、ファンの注目を獲得しており、多数の小規模スポーツやイベントが認知を争っています。

- 戦略的なオーナーシップの統合、国際試合、および海外メディア配信は、対象オーディエンスとスポンサーシッププールを拡大し、米国観客スポーツの主要フランチャイズの長期的な収益の可視性を強化しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国観客スポーツ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加がチケット、マーチャンダイズ、イベントへの支出を押し上げている | +1.2% | 主要都市圏(ニューヨーク、ロサンゼルス、シカゴ)で最も大きな伸びを示すグローバル規模 | 中期(2~4年) |

| ストリーミング、VR/AR、データ分析の進歩がファンエンゲージメントを向上させている | +1.5% | テクノロジー先進市場(サンフランシスコ・ベイエリア、シアトル)での早期導入を伴う全国規模 | 長期(4年以上) |

| メディア放映権契約と企業スポンサーシップ収益の成長 | +2.1% | 全国規模、グローバルマーケットプログラムを通じた国際市場への波及 | 短期(2年以内) |

| ファンタジースポーツ、オンラインベッティング、デジタルプラットフォームの採用拡大 | +0.9% | 全国規模、合法化されたベッティング州(2025年時点で25州+ワシントンD.C.)に集中 | 中期(2~4年) |

| スポーツツーリズム、eスポーツ、女性リーグの拡大 | +0.7% | 全国規模、主要都市圏および沿岸市場に最も集中 | 長期(4年以上) |

| インフラのアップグレードとライブイベントの回復による観客動員数の増加支援 | +1.1% | 全国規模、新スタジアム開発が進む市場(バッファロー、ナッシュビル、ワシントンD.C.、クリーブランド)で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加によるチケット、マーチャンダイズ、イベントへの支出拡大

2026年に向けて雇用は堅調を維持しており、これが家計所得と米国観客スポーツ市場の中核をなすチケットやライブ体験への裁量支出を支えています[1]米国労働統計局、「雇用情勢、2025年12月」、米国労働統計局、bls.gov。。スポーツおよびレクリエーション用品・関連サービスへの消費者支出は個人消費勘定内で高水準を維持しており、会場内およびライフスタイルスポーツ製品の双方に対する継続的な需要を示しています。インフレが2023年のピークと比較して緩和するにつれ、チームや会場はプレミアム価格を損なうことなくコンバージョンを維持するために価格帯を設定し特典をバンドルすることができ、このパターンが市場における2025年および2026年の安定した観客動員数とマーチャンダイズの流れを支えています。アリーナでの統合型小売・eコマースフルフィルメントと、主要イベントに合わせたライセンスマーチャンダイズのリリースが、試合当日および主要なカレンダーイベント時のファンエネルギーをより高いアタッチ率に転換しています。リーグやチームによるライブおよびデジタルタッチポイントの幅広さが、飲食、プレミアムシーティング、ライセンスグッズ、サブスクリプションサービスを含む支出カテゴリーを拡大し、市場全体の基盤的成長を強化しています。

ストリーミング、VR/AR、データ分析の進歩によるファンエンゲージメントの向上

ストリーミングはプレミアムゲームの視聴者数を記録的な水準に押し上げており、プラットフォームは独占ウィンドウが加入者獲得とエンゲージメントを促進し、米国観客スポーツ市場のコンテンツ保有価値を高めることを認識しています。ニールセンは2025年に放送とストリーミングにおける歴史的な月を記録し、NFLのサーズデーナイトにおけるストリーミング視聴者数が大幅に増加し、デジタルアクセスがライブスポーツへの全国的な注目を維持する方法を裏付けています[2]ニールセン編集チーム、「放送とストリーミングがニールセンのザ・ゲージで歴史的なテレビの月を提供」、ニールセン、nielsen.com。。NBAとのパートナーシップを通じて全国放送の試合を提供するコズムのような没入型会場は、シーズンチケットの全コミットメントなしにプレミアム視聴を求めるファンを取り込める新たな共有現実カテゴリーを追加しています。チーム、権利保有者、スポーツブックもリアルタイムデータと分析を活用してオファーをパーソナライズし、マイクロベッティングを可能にし、コンテンツフィードを調整しており、これにより米国観客スポーツ市場における視聴時間とクロスセル率が向上しています。これらのテクノロジーシフトは総じて、ファン一人当たりのエンゲージメントを高め、放映権、サブスクリプション、スポンサーシップアクティベーション、コマースにわたる付加的な収益ラインを開拓しています。

メディア放映権契約と企業スポンサーシップ収益の成長

メディア放映権のエスカレーターは、NBAがディズニー、NBCユニバーサル、アマゾンと締結した11年間760億USDの国内契約がウィンドウとショルダープログラミング全体のベンチマークをリセットした後、最も強力な短期サイクルの促進要因であり続けています。ストリーマーが競争を激化させる中、米国メディア放映権の価値は上昇を続けており、アナリストや経営幹部は早ければ2026年にもNFLの長期契約内でさらなる最適化の可能性を指摘しており、これは米国観客スポーツ市場が再交渉から追加的な上昇余地を引き出せるシグナルです。スポンサーシップと広告は依然として最大の単一収益源であり、2025年の価値の63.50%を占めており、ライブリーチの希少性とリーグ・チームレベルでのアクティベーションインベントリーの深さによって牽引されています。規制されたゲーミングブランドは、合法的なベッティングの拡大を背景に2024年および2025年にコアスポンサーカテゴリーとして台頭し、米国観客スポーツ市場におけるプレミアムなゲーム中およびオンプレミスの統合に対する需要をさらに押し上げています[3]米国ゲーミング協会調査チーム、「ステート・オブ・ザ・ステーツ2025」、米国ゲーミング協会、americangaming.org。。マルチプラットフォームの放映権とブランドパートナーシップが拡大するにつれ、コンテンツ拡張、ローカルアクティベーション、国際的な取り組みに投資し、各シーズンのメディアスレートの総生涯価値を増幅させることができます。

ファンタジースポーツ、オンラインベッティング、デジタルプラットフォームの採用拡大

2025年末までに、モバイルスポーツベッティングは25州とワシントンD.C.で合法化され、州のプログラムとオペレーター側の製品革新の双方に資金を提供する相当な累積収益を生み出すでしょう。商業カジノ産業における米国スポーツベッティング収益は前年比24.8%増加し、米国観客スポーツ市場において権利保有者とオペレーター間のより強力なスポンサーコホートとより広範なデータパートナーシップを生み出しました。DraftKingsは2024年に47億7,000万USDの収益と調整後EBITDAベースでの初の黒字年を報告し、これは合法的なベッティングの単位経済性の改善とスポーツスケジュール全体にわたる対象オーディエンスの拡大を反映しています。ストリーミング、チームアプリ、オペレータープラットフォーム間の統合により、ライブマイクロベッティングとパーソナライズされたオファーが可能となり、セッション頻度を高め、視聴とベッティングの関係を深化させています。2026年に向けてより多くの州が法制化を議論する中、市場はスポンサー需要を安定させ、ファンの収益化チャネルを拡大する合法的な普及率の向上から恩恵を受ける位置にあります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いチケット価格と上昇する運営コスト | -0.8% | 全国規模、新スタジアムの債務返済を抱える主要市場で顕著 | 短期(2年以内) |

| 代替エンターテインメントおよびストリーミングプラットフォームとの競争 | -0.6% | 全国規模、Z世代の人口統計において顕著 | 長期(4年以上) |

| 景気減速が裁量的消費者支出に影響を与えている | -0.7% | 全国規模、価格に敏感な低所得消費者セグメントでより顕著 | 短期から中期(1~3年) |

| 健康、安全、選手の負傷リスク、および労使紛争 | -0.5% | リーグ固有、コンタクトスポーツおよび組合組織化されたリーグでより高い影響 | 中期から長期(3年以上) |

| 情報源: Mordor Intelligence | |||

高いチケット価格と上昇する運営コスト

入場料は2023年1月から2024年1月にかけて13.5%上昇し、さらに2025年1月にかけて6.5%上昇し、若いファンや価格に敏感な世帯の裁量予算を圧迫しました。会場オペレーターは、新施設の債務返済の増加とともに、より高い人件費、エネルギーコスト、セキュリティコストに直面しており、チームが米国観客スポーツ市場においてプレミアム化を推進する中でも営業利益率を圧迫しています。プログラミング放映権料は配信側で上昇を続けており、ディズニーの国内スポーツネットワークはより高コストのウィンドウに移行し、特定の期間において広告成長よりも速く費用を押し上げています[4]ウォルト・ディズニー・カンパニー、「2024年9月28日終了の会計年度の年次報告書(フォーム10-K)」、米国証券取引委員会、sec.gov。。ホッケーでは、チケット収入の伸びが遅れる小規模市場チームにとってサラリーキャップの増加が損益圧力を複合させ、予算のバランスを取るためにスポンサーシップの増収と会場の収益化への依存を強いています。プレミアムシーティング、クラブ、ダイナミックプライシングはチームが収益を守るのに役立ちますが、ファミリー向けのアクセシビリティを維持しながらプレミアム需要に応えることは、市場における継続的なトレードオフです。

代替エンターテインメントおよびストリーミングプラットフォームとの競争

2025年には7つの全国パートナーがNFLの試合を放送し、広範な配信を反映していますが、世帯がサブスクリプションの積み重ねと時間予算を検討する中で、サービス全体に注目が分散しています。オーディエンスの習慣はハイライト、ソーシャルクリップ、短尺フォーマットへと断片化しており、これは米国観客スポーツ市場においてコアウィンドウを侵食することなく複数のプラットフォーム向けにコンテンツをパッケージ化することをコンテンツ保有者に求めるシフトです。MLBの地域メディア環境は、RSNの破産とダイレクト・トゥ・コンシューマーへの転換がローカル配信戦略を再形成する中で流動的なままであり、新しいモデルがオーディエンスを再集約する前に短期的にリーチを抑制する可能性があります。ゲーミング、クリエイターコンテンツ、従来のライブ放送間の消費者のトレードオフはピークシーズンに激化し、注目シェアを維持するために一貫したクロスプラットフォームのストーリーテリングとコミュニティエンゲージメントが不可欠となっています。権利保有者は、米国観客スポーツ市場における頻度と継続時間を守るために、カスタマイズされたデジタルプログラミング、柔軟なサブスクリプション、独自の会場体験で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益源別:スポンサーシップが持続する一方でマーチャンダイジングが急増

スポンサーシップと広告は、ブランドが希少なリーチと高い注目品質を提供するライブインベントリに予算を集中させる中、2025年の米国観客スポーツ市場シェアの63.50%を占めました。金融サービス、自動車、アルコールがアンカーカテゴリーとして残る一方、ゲーミングとカジノは2024年および2025年に全国規模で規制されたスポーツベッティングが拡大したことを背景にプレゼンスを高めました。メディア放映権は、NBAの11年間760億USDの国内パッケージや、米国観客スポーツ市場において人口統計全体にわたるリーチを拡大するデジタル専用サイマルキャストの拡大を含む主要な更新と新たなストリーミングウィンドウによって引き続き牽引されています。チケット販売は試合当日の雰囲気とコミュニティエンゲージメントにとって不可欠ですが、価格インフレと一部の新施設における座席数の減少がチームにとってミックス管理上の課題を生み出しています。飲食や駐車場を含む付随収益ラインは、スループットと一人当たり支出を向上させるフリクションレス小売によって近代化されており、会場内オペレーションからの貢献を高めています。

マーチャンダイジングとライセンシングは、チームとリーグがダイレクト・トゥ・コンシューマーチャネル、限定版リリース、アリーナやスタジアムを超えたエンゲージメントを延長する選手主導のプログラムを拡大する中、2031年にかけて年平均成長率(CAGR)7.84%の見通しで最も成長の速いストリームであり、市場を支援しています。オペレーターはオンラインと会場内のフルフィルメントを連携させて配送ウィンドウを短縮し、プレーオフ、開幕日、ライバル戦などの高注目モーメントにおける衝動的な需要を取り込んでいます。スポンサーシップアクティベーションはコマースとコンテンツとのより深い統合が進んでおり、ブランドはストリーミング、アプリ、オンプレミスのインタラクションからのデータを活用してオファーをパーソナライズしコンバージョンを測定し、米国観客スポーツ市場の最大収益源を持続させています。メディア放映権の上昇余地はプラットフォーム競争と主要スケジュールに結びついており、チケット戦略はプレミアムシーティングの成長とファミリーや若いファン向けのアクセスしやすい入場ポイントのバランスを取っています。業界はまた、ブランドパートナーシップをデジタル体験や若者の参加経路と連携させており、長期的なファンパイプラインとライセンスマーチャンダイズ需要を強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

スポーツ種別:フットボールが主導し、モータースポーツが加速

フットボールとサッカーは2025年の米国観客スポーツ市場シェアの33.80%を獲得し、NFLの規模とMLSの継続的な拡大に支えられており、NFLは230億USD以上の収益を生み出し、サッカーはワールドカップの恩恵に向けてポジションを確立しています。NFLの放送・ストリーミングパートナーとの長期放映権契約は、オプトアウトやグローバルな取り組みに関する選択肢を維持しながら全国的なリーチを確保し、米国観客スポーツ市場におけるリーダーシップを強固にしています。MLSは近年の拡張フィーを引き上げており、2026年に向けた発見可能性を高めるグローバルストリーミング構造、新会場、国際的なスター選手の影響力から恩恵を受けています。モータースポーツの米国観客スポーツ市場規模は、NASCAR、フォーミュラ1、その他のシリーズが分割放映権モデルとデジタルエンゲージメントを活用して若いコードカッティング層にリーチする中、2031年にかけて年平均成長率(CAGR)6.54%で拡大すると予測されています。ストリーミング優先のイベントや市街地サーキット、スプリントレースなどの新フォーマットは、モータースポーツが従来の市場外で成長し、新たなスポンサーシップカテゴリーを開拓するのに役立っています。

バスケットボールは、NBAの新たな国内メディア契約が年間放映権収入を引き上げ、異なる視聴者に合わせたカバレッジを提供する複数のプラットフォームにわたる可視性を高める中、トップの収益エンジンであり続けています。WNBAの拡大と2024年の視聴者数の増加は、市場において全国パートナー、ローカルスポンサー、ライセンスマーチャンダイズを支える拡大するファンベースを示しています。野球は地域メディアの再編を進めており、主要市場におけるリーチを安定させローカル収益化を再構築するために設計されたダイレクト・トゥ・コンシューマーの実験と新たな全国的な取り決めが行われています。テニス、ゴルフ、その他のスポーツはプレミアムなイベントウィンドウを引き続き確保しており、2026年はワールドカップのスケジュールが米国観客スポーツ市場において公式放送ウィンドウとスポンサーアクティベーションを中心に増分需要を追加することで恩恵を受ける見込みです。スポーツ全体にわたり、データに基づいたコンテンツ、柔軟なチケット販売、統合されたスポンサーシップが、人口統計コホート全体でエンゲージメントを多様かつ強靭に保っています。

地理的分析

米国の主要市場は最大のオーディエンスと企業支出を集中させており、25州とワシントンD.C.にわたる合法化されたベッティングの拡大が、米国観客スポーツ市場の成長を支える新たなエンゲージメントと税収ストリームを追加しています。ニューヨーク州だけで、ローンチ以来74億5,000万USDの収益と37億9,000万USDの税収を生み出しており、完全なモバイルアクセスを持つ人口の多い州における支出規模を示しています。全国的なストリーミングリーチとマルチパートナー配信により、NFLのレギュラーシーズンは2025年に歴史的な視聴者数水準を維持し、米国観客スポーツ市場において都市部と郊外の地理全体に注目を広げています。リーグとオペレーターのパートナーシップは、ローカライズされたオファー、ウォッチパーティ、小売アクティベーションを主要イベントに結びつけ、全国スケジュールを補完する地域的な深みを構築しています。

インフラ支出パターンは都市圏によって異なり、小規模または中規模の市場は公的資金への依存度が高い一方、大規模な沿岸都市は民間資本に依存しており、商業的レバレッジとメディア市場の深さの違いを反映しています。ワシントンD.C.はコマンダーズのためのRFKサイトの38億USD再開発を承認し、オハイオ州はクリーブランド・ホプキンス国際空港近くのブラウンズの新ドーム型スタジアムの許可を取得し、市場における非試合日の流動を促進する複合用途計画を支えています。テネシー州の新スタジアムは数十の販売ポイントにわたってフリクションレスチェックアウトを統合し、スループットを改善して飲食収益を向上させており、他の市場が追随しようとしているプレイブックです。オクラホマシティのサンダーの新アリーナは90%以上の公的資金で建設されており、米国観客スポーツ市場内で市場規模と経済基盤によって市民の優先事項がいかに異なるかを示しています。

国際イベントは2026年に地理的な触媒を生み出し、FIFAワールドカップが11の米国開催会場をスケジュールし、試合日を超えて地域的に波及する旅行、ホスピタリティ、ローカルスポンサーシップを刺激します。MLBチームと都市パートナーも、球場からの人の流れを年間を通じた経済活動に転換する複合用途のアメニティセットを拡大しており、税基盤と会場への再投資を支援しています。一方、MLBのローカルメディア再編は地理によって異なる形で展開されており、一部のクラブが地上波とダイレクト・トゥ・コンシューマーのオファリングに移行する一方、他のクラブはRSN構造を維持し、米国観客スポーツ市場においてリーチと収益に対するパッチワーク的なアプローチを生み出しています。地域全体にわたり、没入型会場とコミュニティプログラミングは、直接試合に参加しないかもしれないが依然として共有された高品質な視聴体験を求めるファンに新たな集いの場を提供しています。

競合環境

主要コンテンツ保有者は長期的なメディアパートナーシップを維持し、配信と財務的な可視性を確保しており、NBAの11年間の国内契約やNFLの2030年代まで延長するマルチパートナー取り決めに見られるように、米国観客スポーツ市場に貢献しています。これらの契約には、消費が進化するにつれてウィンドウとフォーマットを調整する戦略的な余地とともに、リーグに収益の確実性をもたらすオプションと保護が組み込まれています。独占ナイトや拡大されたサイマルキャストなどのストリーミング優先の放映権は、プラットフォームにとって競争上のレバーとなっており、現在では市場を形成する放映権更新の中心的な要素となっています。並行して、スポンサーシップは最大の収益源であり続けており、成長を守るためのカテゴリー多様化とアクティベーションイノベーションの重要性を強調しています。

権利保有者とオペレーターによる戦略的な動きが配信と収益化を再形成しています。NBAのディズニー、NBCユニバーサル、アマゾンとの三者連携は、米国観客スポーツ市場において全国的なリーチとデジタルの深みを確保するハイブリッドな放送プラス・ストリーミングモデルへの転換を反映しています。TKOグループは2026年から始まるUFCの国内放映権についてパラマウントと7年間77億USDの独占契約を締結し、WWEのプレミアムライブイベントについてはESPNと5年間の契約を締結し、トランザクション型モデルよりもバンドルサブスクリプションの姿勢を示しています。MLSのグローバルストリーミングパッケージはコンテンツ、コミュニティ、コマースの統合を継続しており、リーグの会場パイプラインとチーム主導の開発が市場内のローカル経済を拡大しています。

スポーツに隣接するゲーミングとメディアエコシステム全体で資本の再配分が活発です。ボイド・ゲーミングはFanDuelの5%株式をフラッターに17億5,500万USDで売却し、キャップテーブルを簡素化し、米国観客スポーツ市場に関与するスケールされたスポーツベッティングプラットフォームへの投資家の継続的な関心を示しました。ディズニーは2025年にフールーの所有権を統合しストリーミング資産を再編し、スポーツをより広いエンターテインメントバンドル内に組み込んで視聴時間と広告収益を維持しました。NBAとのパートナーシップを通じて全国試合を提供するコズムのような新しい会場フォーマットは、コンテンツ保有者が体験的な深みと増分チケット販売に活用できる差別化された共有現実レイヤーを追加し、米国観客スポーツ市場においてコアライブイベントを保護しています。

米国観客スポーツ産業のリーダー企業

National Football League (NFL)

Major League Baseball (MLB)

National Basketball Association (NBA)

National Hockey League (NHL)

Major League Soccer (MLS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ESPNとディズニーはfuboTVとの契約を締結し、フールー・ライブTVの資産をfuboTVに統合し、ディズニーに70%の支配株式を付与しました。ディズニー、FOX、ワーナー・ブラザース・ディスカバリーは、提案されたヴェニュー・スポーツ合弁事業に関連する訴訟を解決するため、フーボの独占禁止法上の申し立てを2億2,000万USDで和解しました。

- 2025年12月:WNBAは2030年までに18チームへの拡大を計画し、クリーブランド、デトロイト、フィラデルフィアにフランチャイズを付与しました。リーグは大きな勢いを報告し、2024年の観客動員数は48%増加して1試合あたり9,807人となり、視聴者数は前年比170%増加しました。

- 2025年10月:NFLとコズムは2030年まで提携し、没入型の共有現実会場でNBAとNFLのライブ試合を提供します。コズムはロサンゼルスとダラスにドーム型シアターを運営しており、2027年までにアトランタ、デトロイト、クリーブランドに新拠点を計画し、ベンチ裏やリム下などの独自の視聴角度を提供しています。

- 2025年9月:ワシントン・コマンダーズはD.C.市議会からRFKスタジアムサイトへの復帰承認を受け、2030年開業・収容人数65,000席の38億USD再開発プロジェクトを推進しています。チームは27億USD以上を拠出し、周辺土地は住宅と小売開発に計画されています。

米国観客スポーツ市場レポートの調査範囲

観客スポーツとは、観客または観覧者がアメリカンフットボール、アソシエーションフットボール、野球、バスケットボール、フィールドホッケー、フォーミュラ1、アイスホッケー、ラグビーリーグ、ラグビーユニオン、チームハンドボール、バレーボールなどの試合を観戦するスポーツです。

米国観客スポーツ市場は、収益源(チケット販売、メディア放映権、スポンサーシップ&広告、マーチャンダイジング&ライセンシング、その他付随収益)およびスポーツ種別(フットボール/サッカー、バスケットボール、野球、クリケット、モータースポーツ、テニス、ゴルフ、その他スポーツ)によってセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| チケット販売 |

| メディア放映権 |

| スポンサーシップ&広告 |

| マーチャンダイジング&ライセンシング |

| その他付随収益 |

| フットボール/サッカー |

| バスケットボール |

| 野球 |

| クリケット |

| モータースポーツ |

| テニス |

| ゴルフ |

| その他スポーツ |

| 収益源別 | チケット販売 |

| メディア放映権 | |

| スポンサーシップ&広告 | |

| マーチャンダイジング&ライセンシング | |

| その他付随収益 | |

| スポーツ種別 | フットボール/サッカー |

| バスケットボール | |

| 野球 | |

| クリケット | |

| モータースポーツ | |

| テニス | |

| ゴルフ | |

| その他スポーツ |

レポートで回答される主要な質問

2031年までの米国観客スポーツ市場の規模と成長見通し

米国観客スポーツ市場は2026年に510億8,500万USDに達し、2031年までに708億USDに達すると予測されており、メディア放映権価値の上昇、強固なスポンサーシップ需要、会場の近代化に支えられた年平均成長率(CAGR)6.43%を反映しています。

米国観客スポーツ市場に最も貢献している収益源はどれか

スポンサーシップと広告が最大のストリームであり、2025年に63.50%を占めており、ブランドがライブスポーツの希少なリーチとマルチプラットフォームのアクティベーション機会を優先しているためです。

米国観客スポーツ市場においてどのスポーツが主導し、どのセグメントが最も速く成長しているか

フットボールとサッカーは2025年に33.80%のシェアで共同リードしており、モータースポーツは分割放映権モデルとデジタルエンゲージメントを背景に2031年にかけて年平均成長率(CAGR)6.54%という最も速い成長ペースを示しています。

ストリーミングと没入型テクノロジーは米国観客スポーツ市場においてファンエンゲージメントをどのように変えているか

ストリーミングと没入型テクノロジーは米国観客スポーツ市場においてファンエンゲージメントをどのように変えているか?

合法化されたスポーツベッティングは米国観客スポーツにおいてどのような役割を果たしているか

合法化されたスポーツベッティングは米国観客スポーツ市場においてどのような役割を果たしているか?

どの最近の動向が2026年の米国観客スポーツ市場を最も形成する可能性が高いか

どの最近の動向が2026年の米国観客スポーツ市場を最も形成する可能性が高いか?

最終更新日: