アジア太平洋ポリカーボネート(PC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

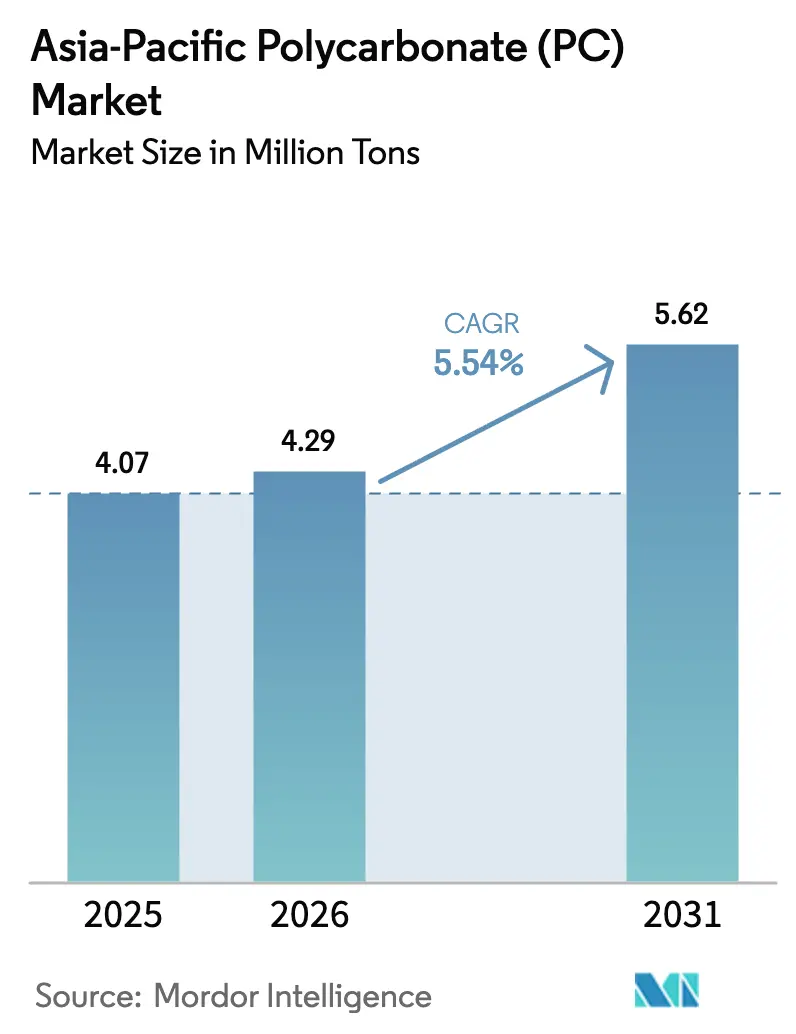

| 基準年の市場規模 (2025) | 4.07 百万トン |

| 市場取引高 (2026) | 4.29 百万トン |

| 市場取引高 (2031) | 5.62 百万トン |

| 成長率 (2026 - 2031) | 5.54% CAGR |

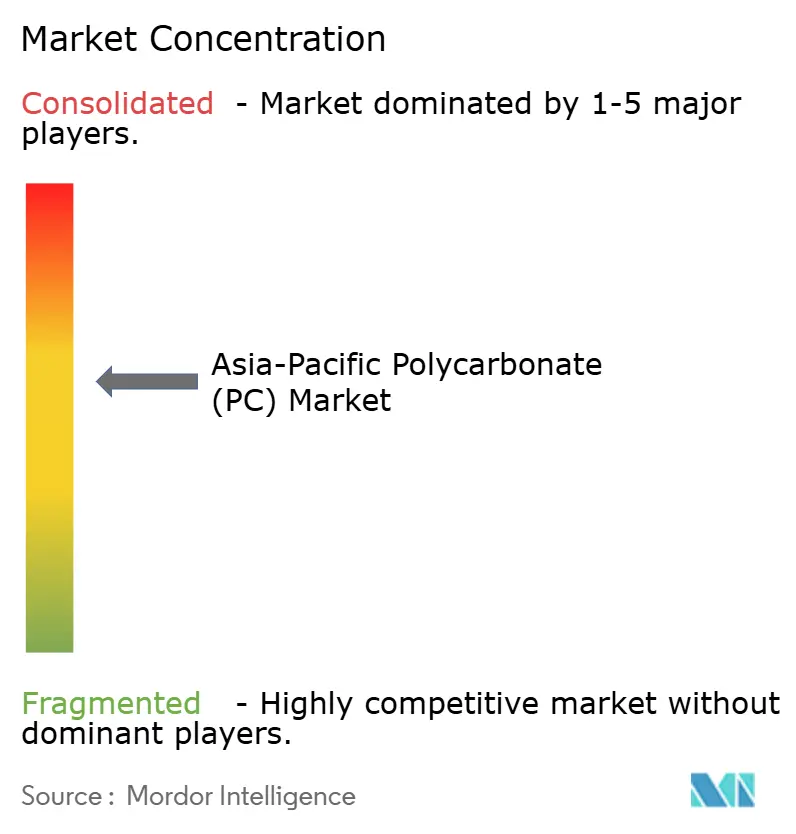

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ポリカーボネート(PC)市場分析

アジア太平洋ポリカーボネート市場規模は2026年に429万トンと推定され、2025年の407万トンから成長し、2031年には562万トンに達する見込みで、2026年から2031年にかけて5.54%のCAGRで成長します。堅調な電子機器製造、加速する電気自動車(EV)の普及、東南アジア全域のインフラ整備がこの軌跡を集合的に牽引し、アジア太平洋ポリカーボネート市場を世界の需要成長の中心に位置づけています。ディスプレイレンズ、バッテリーケース、建築用グレージングにおけるポリカーボネートの広範な使用は、素材の光学的透明性、難燃性、軽量プロファイルを活用し、サプライヤーが新たな付加価値ニッチに参入する余地を与えています。中国の国内エコシステム、新エネルギー技術に対する政策的インセンティブ、光学グレード生産能力の急速な拡大が地域供給を保護する一方、化学的にリサイクルされた原料の採用は性能上のトレードオフなしにサーキュラリティへの適合性を高めています。フレキシブルエレクトロニクス向け特殊フィルムへの同時シフトは、アジア太平洋ポリカーボネート市場がコモディティ主導からアプリケーション主導のアプローチへと移行していることを示しています。

レポートの主要ポイント

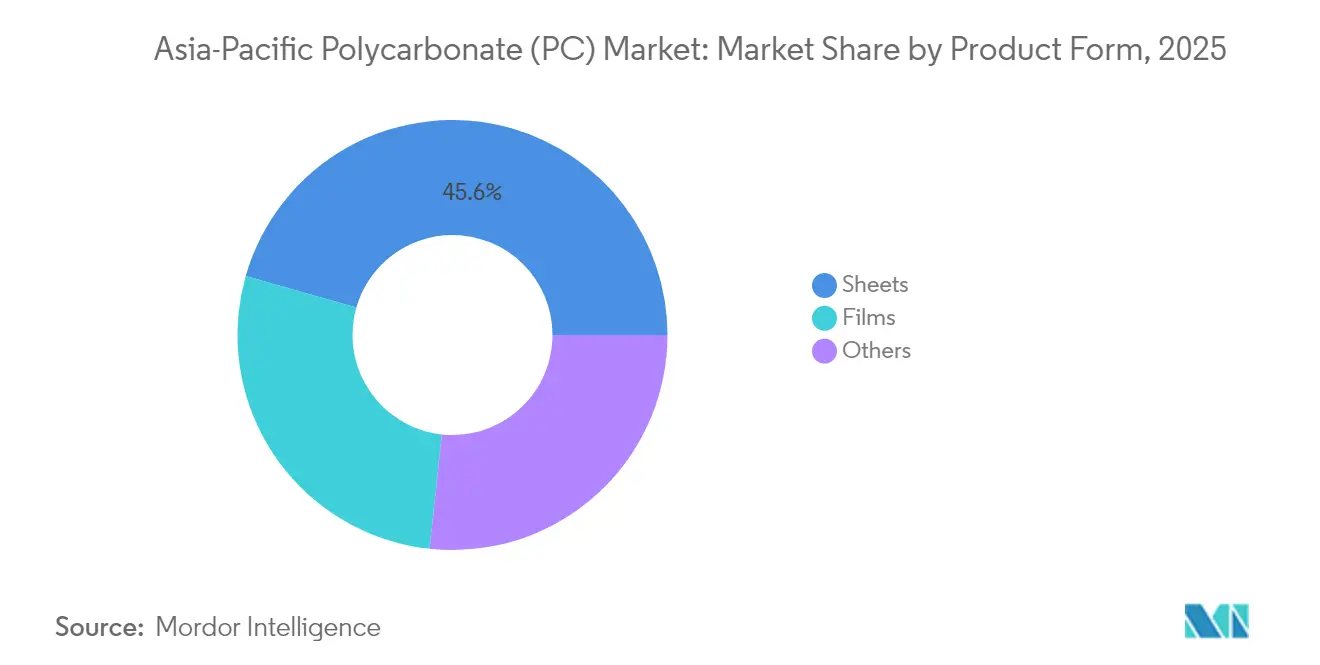

- 製品形態別では、シートが2025年のアジア太平洋ポリカーボネート(PC)市場シェアの45.58%をリードし、フィルムは2031年にかけて最も速い5.83%のCAGRを記録すると予測されています。

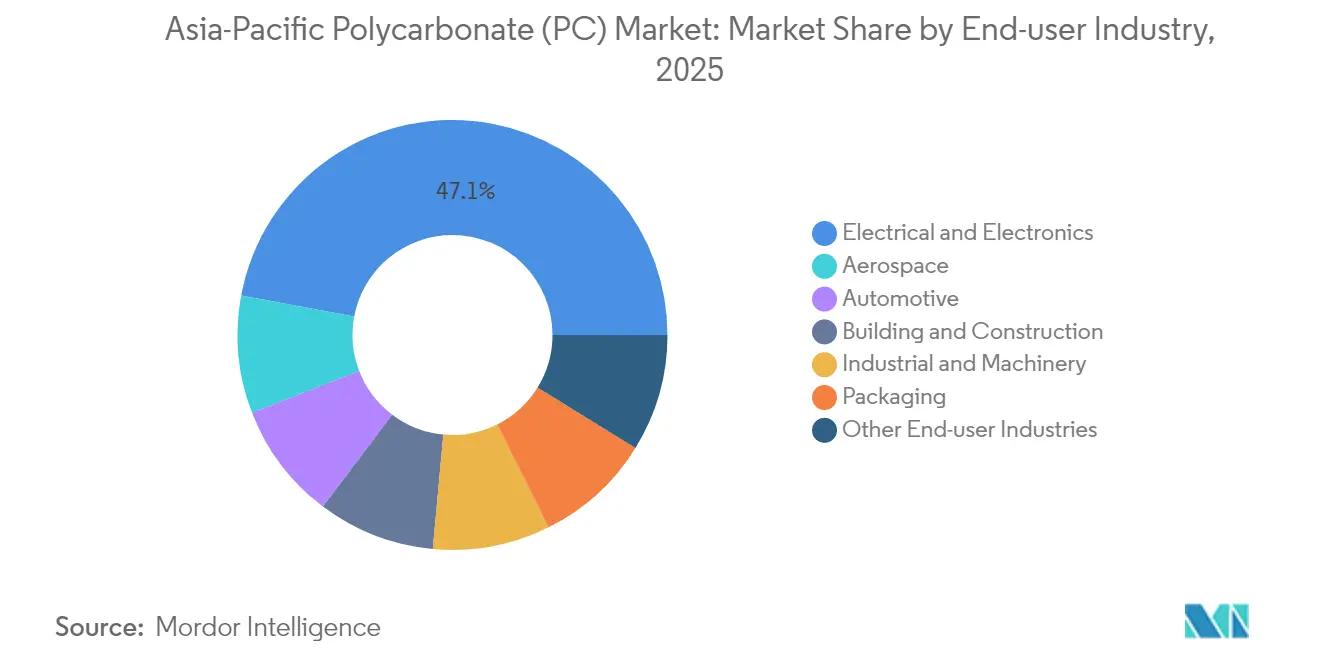

- 最終ユーザー産業別では、電気・電子セクターが2025年のアジア太平洋ポリカーボネート(PC)市場規模の47.05%を占め、2031年にかけて6.19%のCAGRで成長すると予想されています。

- 地域別では、中国が2025年に60.12%の市場シェアを維持し、その他アジア太平洋地域セグメントは2031年にかけて6.05%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ポリカーボネート(PC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量グレージングおよびバッテリーケースに対するEV主導の需要 | +1.2% | 中国、日本、韓国、ASEANへの波及 | 中期(2~4年) |

| 先進ディスプレイ向け中国光学グレードPCの急増 | +0.8% | 中国中心、東南アジアへの技術移転 | 短期(2年以内) |

| 化学リサイクルルートの台頭(ISCC PLUSの認証原料) | +1.1% | グローバル;日本・韓国での早期採用 | 長期(4年以上) |

| ASEANグリーンビルディングプロジェクトにおける建設ブーム | +0.9% | タイ、マレーシア、ベトナム、インドネシア | 中期(2~4年) |

| 試作・スペア製造における3Dプリンティングの採用 | +0.7% | 日本、韓国、オーストラリア、ASEAN | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量グレージングおよびバッテリーケースに対するEV主導の需要

地域全体の自動車メーカーは、質量を削減し、耐衝撃性を高め、航続距離を改善するためにポリカーボネートを使用してバッテリーエンクロージャーとパノラミックサンルーフを再設計しています。Covestroのマップタプット拡張は、薄壁バッテリーケースライナー向けに調整された先進フィルム生産能力を追加し、EV専用グレードへの戦略的シフトを示しています[1]Covestro、「Covestroがタイでフィルム生産能力を拡大」、covestro.com。中国の新エネルギー車義務化と日本の2050年カーボンニュートラルロードマップは政策の確実性を延長し、OEMが将来のモデルサイクル全体で軽量材料を確保するよう促しています。2027年以降に全固体電池の商業化が勢いを増すにつれ、高耐熱性ポリカーボネートへの需要が高まると予想され、難燃性化学品に早期投資したサプライヤーが報われることになります。より厳格な安全規制と長い航続距離に対する消費者の需要の収束は、高性能ボリュームに対する複数年にわたる牽引力を確保します。したがって、ティア1コンポーネントサプライヤーは素材メーカーと提携してバッテリーエンクロージャーを共同設計し、コモディティ価格変動に対して保護するより強固な下流関係を構築しています。

先進ディスプレイ向け中国光学グレードPCの急増

中国の国内ディスプレイパネルメーカーは、高解像度スマートフォン、車載インフォテインメントスクリーン、AR/VRヘッドセットをサポートするために生産能力を拡大しています。光学グレードポリカーボネートは低複屈折と優れた熱安定性を示す必要があり、微量汚染物質を低減する精製技術への投資を促進しています。Wanhuaの20万トン/年の拡張はこのニッチを正確に標的とし、以前は輸入されていたグレードの国産化を可能にしながら、電子機器OEMのリードタイムを短縮しています。押出ライン沿いに設置されたAI対応品質管理システムは寸法公差を厳格化し、歴史的に日本メーカーが支配してきたセグメントにおける地元供給の魅力を強化しています。ディスプレイメーカーが曲面および折りたたみ式フォームファクターに移行するにつれ、超薄型・高透明シートおよびフィルムへの需要はパネル全体の生産量よりも速く拡大し、コモディティグレードに対するプレミアムを拡大しています。これらのダイナミクスは、光学グレードPCを中国の半導体サプライチェーン強靭化プログラムの戦略的柱として確立しています。

化学リサイクルルートの台頭(ISCC PLUS認証原料)

化学リサイクルは機械的リサイクルストリームを妨げる性能ギャップを埋め、高まるOEMのサステナビリティコミットメントを満たすためにバージン同等の樹脂を供給します。SABICのISCC PLUS認証ポートフォリオは、化石由来の同等品と同一の機械的強度と光学特性を示しながら、ゲートまでのカーボン排出量を最大50%削減します[2]SABIC、「認証サーキュラーポリカーボネートをアジアで発売」、sabic.com。日本と韓国における厳格な拡大生産者責任規則が早期採用を加速する一方、中国の2060年カーボンニュートラル誓約は使用済みポリカーボネート廃棄物を収集するための官民パイロットプロジェクトを奨励しています。資本集約度は依然として障壁ですが、石油化学の専門知識と廃棄物管理ネットワークを組み合わせた合弁モデルがシンガポールとマレーシア全体で出現しています。長期的には、化学的にリサイクルされたコンテンツはブランド主導のニッチからベースラインコンプライアンスへと移行し、認証監査がサプライヤー資格の必須要件となるにつれて地域全体の稼働率を押し上げることになります。

ASEANグリーンビルディングプロジェクトにおける建設ブーム

タイ、ベトナム、インドネシア全体の急速な都市化が、空港、データセンター、複合用途開発における省エネグレージングへの需要を高めています。ポリカーボネートの自然光透過性、高耐衝撃性、UV遮断共押出は、エンベロープ性能を評価するグリーンビルディング指標と一致しています。タイの投資委員会のインセンティブとマレーシアのグリーンビルディングインデックスのクレジットは、先進グレージング材料を採用する開発業者に明確な金銭的メリットを提供します。シンガポールのBCAグリーンマークフレームワークもポリカーボネート屋根材を認定された採光ソリューションとして挙げており、ASEAN全体での仕様採用を促進しています。地域の湿度とサイクロン条件は、脆いガラスよりも軽量で柔軟なシートを好み、構造用鉄骨の必要量とプロジェクト全体のコストを削減します。サプライチェーンの洗練度は新興経済国間で異なりますが、グローバルメーカーは現場でのスキルのボトルネックを軽減し、建設スケジュールを短縮するプレハブファサードキットを展開しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料統合ギャップの中でのBPA価格変動 | -0.60% | グローバルサプライチェーンへの影響を伴う中国製造中核 | 短期(2年以内) |

| アジア太平洋域内の過剰生産能力と価格競争の激化 | -0.40% | 競争波及効果を伴う中国、日本、韓国 | 中期(2~4年) |

| 日本・韓国における厳格なマイクロプラスチック排出規制 | -0.30% | 潜在的な地域規制調和を伴う日本・韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料統合ギャップの中でのBPA価格変動

ビスフェノールA(BPA)はバージンポリカーボネートの重要な前駆体であるため、価格変動は樹脂マージンに直接影響し、特に後方統合を欠く独立押出業者に影響します。2024年の中国BPA生産能力の追加により価格が一時的に15%下落しましたが、その後の定期修繕とフェノール供給のボトルネックにより6ヶ月以内に20%の反発が生じ、年間供給契約を不安定にしました。Wanhuaのような垂直統合リーダーは自社原料によってリスクを軽減していますが、中堅コンバーターは再投資能力を制限するスプレッドの圧縮に直面しています。アセトン排出を規制する環境規制は計画外の操業停止リスクを悪化させ、追加的な変動性をもたらしています。近期的には、アジア太平洋ポリカーボネート市場は好況・不況の原料サイクル中に収益性を維持するために原材料ヘッジ戦略をより厳格に管理する必要があります。

アジア太平洋域内の過剰生産能力と価格競争の激化

地域の銘板生産能力が需要を上回り、複数のコモディティメーカーで経済的損益分岐点を下回る稼働率が生じています。競争的な値引き、延長された信用条件、運賃吸収戦術が規律を侵食しており、スポット価格は2024年末までに現金コストパリティに向かって下落すると予想されています。特殊製品の差別化はある程度の保護を提供しますが、新規参入者がプロセス技術を模倣するにつれ、フィルムや光学グレードセグメントでさえマージン圧縮が見られ始めています。一部のメーカーが古いラインの休止を検討している一方、高い撤退障壁が協調的な合理化を遅らせ、過剰供給を長引かせています。貿易摩擦と関税の不確実性が輸出による緩和弁を複雑にし、プレイヤーにコスト効率化プログラムへの注力を強いています。アジア太平洋ポリカーボネート市場にとって、持続的な価格圧力はリサイクルや下流統合への設備投資を遅らせ、中期的にグローバルピアとの技術格差を拡大させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:フィルムのイノベーションの中でシートが優位

シートは2025年のアジア太平洋ポリカーボネート市場シェアの45.58%を占め、建築用スカイライト、機械ガード、自動車用グレージングにおける堅調な需要に牽引されており、これらでは機械的剛性と透明性が主要要件です。セグメントの歴史的規模は調達量を提供し、変換コストを低く抑え、OEMの標準化を促進します。それでも、成熟した最終市場での緩慢な交換率が数量成長を抑制し、シートはアジア太平洋ポリカーボネート市場全体と同様のペースで拡大しています。サプライヤーはUV共押出バリアントと耐摩耗グレードで対応し、高トラフィックアプリケーションでのサービス寿命を延長し、需要ダイナミクスを根本的に変えるのではなく性能の限界を押し広げています。

フィルムは最も成長の速い製品カテゴリーを代表し、フレキシブル回路、インモールドエレクトロニクス、太陽電池バックシートに不可欠な薄ゲージの利点を提供することで2031年にかけて5.83%のCAGRを記録しています。Teijinのバイオマス由来レンズフィルムは、サステナビリティと高屈折率が加工性を犠牲にすることなく共存できることを示しています。フィルムのアジア太平洋ポリカーボネート市場規模は、ディスプレイメーカーが厳しい曲げ半径に耐えられる超薄型拡散層を必要とする折りたたみ式デバイスに移行するにつれて成長すると予想されています。特殊フィルムコンバーターは、抗菌またはアンチフォグコーティングを固定するプラズマ強化表面処理に投資し、医療機器包装においてさらなる用途の幅を加えています。

最終ユーザー産業別:電子機器のリーダーシップがイノベーションを牽引

電子機器は2025年のアジア太平洋ポリカーボネート(PC)市場シェアの47.05%を占め、熱安定性と光透過性を必要とするカメラレンズ、ノートパソコン筐体、5G無線カバーへの絶え間ない需要に牽引されています。コンポーネントの小型化により壁厚が薄くなりますが、ポリカーボネートの本質的な靭性が破損を防ぎ、アクリル代替品と比較して市場シェアを高めています。スマートフォンがペリスコープレンズを備えたマルチカメラアレイを採用するにつれ、屈折率のために変性されることが多い高精度成形樹脂の関連性が高まり、反りを最小化するための狭い分子量分布へのサプライヤーの注力を強化しています。

建築・建設用途は、ASEAN全体でグリーンビルディング認証が普及するにつれて中一桁台の成長を継続しています。物流ハブの透明屋根、大量輸送駅の採光パネル、ハリケーン耐性シャッターは、ベースライン需要を支える新たなニッチを強調しています。包装は数量では小さいものの、ポリカーボネートの熱成形性と滅菌耐性が価値を付加する高バリア医療用ブリスターパックや再加熱可能食品トレイを通じて進化しています。産業機械の採用は、油、冷却剤、繰り返しの衝撃に耐える必要があるガードと筐体に集中しており、航空宇宙はトン数では小さいものの、客室内装に使用される難燃シートにプレミアム価格を要求します。

地域分析

中国は2025年のアジア太平洋ポリカーボネート市場で60.12%という圧倒的なシェアを維持し、電子機器、自動車、建設サプライチェーンの比類なきクラスタリングを反映しています。新エネルギー車義務化などの国内イニシアチブが下流の牽引力を拡大する一方、WanhuaのBPA-PC統合コンプレックスは光学グレード生産能力を20万トン/年追加し、輸入依存度を削減してより高いマージンを獲得しています。

日本と韓国は、品質保証フレームワークとブランドオーナーの要件がプレミアム価格を維持する技術集約型市場であり続けています。日本の家電リサイクル法と韓国の拡大生産者責任制度がISCC PLUS認証樹脂の採用を加速し、化学リサイクル投資の戦略的重要性を強調しています。

タイの投資委員会の税制優遇措置とマレーシアのグリーンビルディングインデックスが収束し、スカイライト屋根材とファサードクラッディング向けのポリカーボネートシート輸入を牽引しています。Deepak Chem Techによるインドの16.5万トン/年ポリカーボネートプラントの発表は、国内EV向けおよびスマートフォン組立ラインへの供給を国産化し、物流コストと為替リスクを削減します。オーストラリアのインフラ刺激策は、サイクロン耐性建築材料を優先し、風荷重基準を満たす厚ゲージシートのサプライヤーに機会を創出しています。サブ地域全体で、不均一な基準が認証サービスを市場差別化要因とし、グローバルサプライヤーがジャカルタとホーチミン市にアプリケーション開発センターを設立して製品承認サイクルを加速させています。

競合状況

アジア太平洋ポリカーボネート(PC)市場は中程度の集中度を示しています。SABICやCovestroなどのグローバル大手は統合原料と独自の反応器技術を活用し、WanhuaやLG Chemなどの地域チャンピオンはコスト優位性と地元流通ネットワークを活用しています。しかし、価格競争は依然として激しい状況です。中国の国家支援参入者は銘板生産能力を拡大し続け、既存企業に柔軟なトーリング契約と需要対応型操業スケジュールの採用を強いています。有利な電力料金に支えられた東南アジアのコンバーターは、小ロット生産での機動性を磨くことでコモディティグレード輸入を侵食しています。

アジア太平洋ポリカーボネート(PC)産業リーダー

Covestro AG

Mitsubishi Chemical Corporation

LOTTE Chemical Corporation

LG Chem

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インドの石油化学メーカーであるHaldia Petrochemicals Ltd.は、10億USDの投資を背景に西ベンガル州にポリカーボネート製造施設を設立する計画を発表しました。現在のハルディアサイトの利用可能な土地を活用することを選択することで、同社は下流化学セクターへのさらなる多角化という戦略的動きを強調しています。

- 2024年6月:Teijin Limitedは、日本の松山工場に位置するポリカーボネート樹脂パンライトシートおよびフィルムの新たな追加生産ラインが稼働を開始すると発表しました。同社は、ディスプレイやタッチスクリーンなどの高品質自動車内装部品および車載電子部品への高まる需要に応えるためにこの新ラインに投資しました。

アジア太平洋ポリカーボネート(PC)市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は最終ユーザー産業別セグメントとして対象に含まれています。オーストラリア、中国、インド、日本、マレーシア、韓国は国別セグメントとして対象に含まれています。| シート |

| フィルム |

| その他(繊維など) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終ユーザー産業 |

| 中国 |

| インド |

| 日本 |

| マレーシア |

| 韓国 |

| オーストラリア |

| その他アジア太平洋地域 |

| 製品形態別 | シート |

| フィルム | |

| その他(繊維など) | |

| 最終ユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他の最終ユーザー産業 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋地域 |

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がポリカーボネート市場で考慮される最終ユーザー産業です。

- 樹脂 - 調査範囲において、粉末、顆粒などの一次形態のバージンポリカーボネート樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建築用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを取り除くことで製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にすることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作るために融合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散 | ある物質の懸濁液または溶液を別の物質中に作るために、一方の物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維で構成される材料です。これらの材料は高い引張強度と耐衝撃性を持ちます。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスで構成される複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フッ素ポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴とします。これらの材料は強靭でありながら機械加工が容易です。代表的なフッ素ポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、もともとデュポンのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料の任意のグループをアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 所望の形状と幅に積み上げるために、圧力と熱の下で接合された材料の連続層で構成される構造または表面。 |

| ナイロン | これらは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品やさまざまな液体に耐性があります。 |

| PETプリフォーム | プリフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることによってプラスチック配合物を調製することで構成されます。これらのブレンドは通常、フィーダー/ホッパーを通じて固定設定値で自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは、安定した共有結合を形成するポリマー鎖を形成するためのいくつかのモノマー分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数の種類のモノマーから誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性樹脂は幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは一度も使用、加工、または開発されていないプラスチックの基本形態です。リサイクルされた材料や既に使用された材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム