ポリブチレンテレフタレート(PBT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

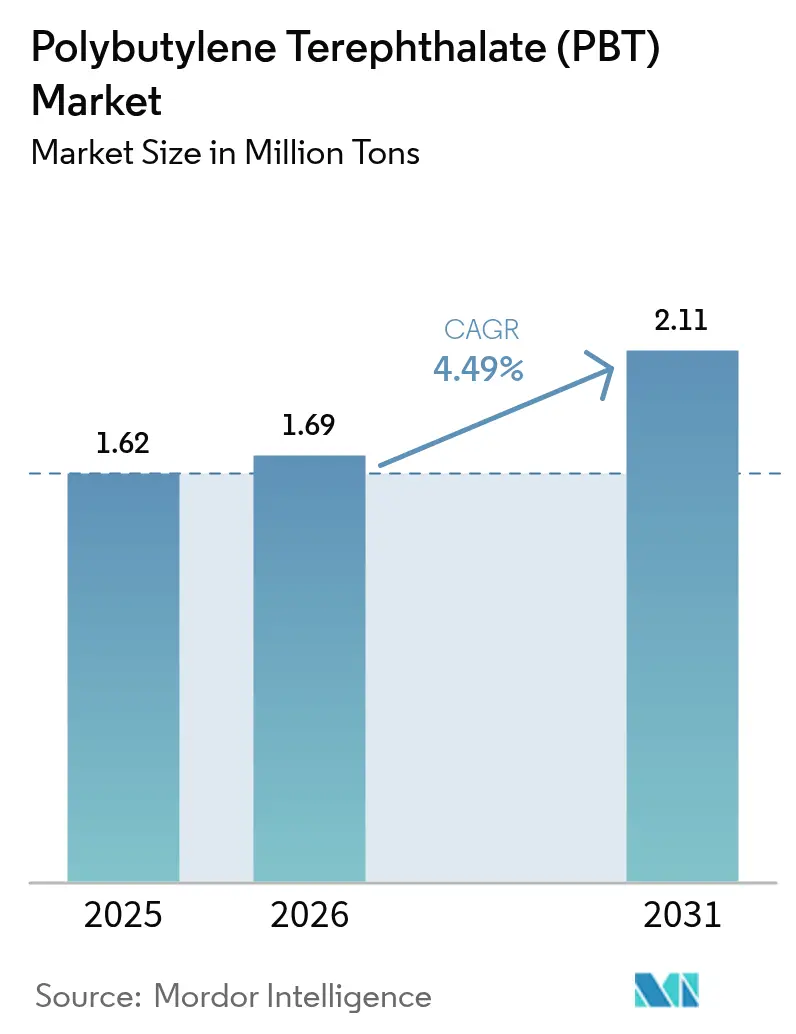

| 市場取引高 (2026) | 1.69 百万トン |

| 市場取引高 (2031) | 2.11 百万トン |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるポリブチレンテレフタレート(PBT)市場分析

ポリブチレンテレフタレート市場規模は2026年において169万トンと推定され、2025年の162万トンから成長し、2026年〜2031年の間に4.49%のCAGRで拡大し、2031年には211万トンに達すると予測されています。このベースラインは、寸法安定性、耐湿性、および幅広い添加剤ポータフォリオを受け入れる能力を兼ね備えたエンジニアリング熱可塑性プラスチックにおけるポリブチレンテレフタレート市場規模のリーダーシップを裏付けています。成長の勢いは四つのマクロ的な力の収束に起因しています:(1)世界の車両プラットフォームにおける積極的な電動化目標、(2)工場自動化データレートの指数関数的な成長、(3)消費者向けデバイスにおける難燃剤規制の強化、(4)リサイクルエンジニアリング樹脂含有量に対する公共政策的インセンティブ。これらが相まってポリブチレンテレフタレート市場の関連性を、従来のエンジンルーム内での用途を超え、高性能バッテリーパック、高速コネクター、精密産業用ギアハウジングへと拡大させています。生産者戦略は1,4-ブタンジオールおよびガラス繊維供給への垂直統合を軸に展開し、OEMはロジスティクスリスクを低減するためのセキュアなローカルコンパウンディングを重視しており、アジア太平洋地域での新規能力増強にもかかわらず地域間の価格差が狭く維持されるダイナミクスをもたらしています。

主要レポートのポイント

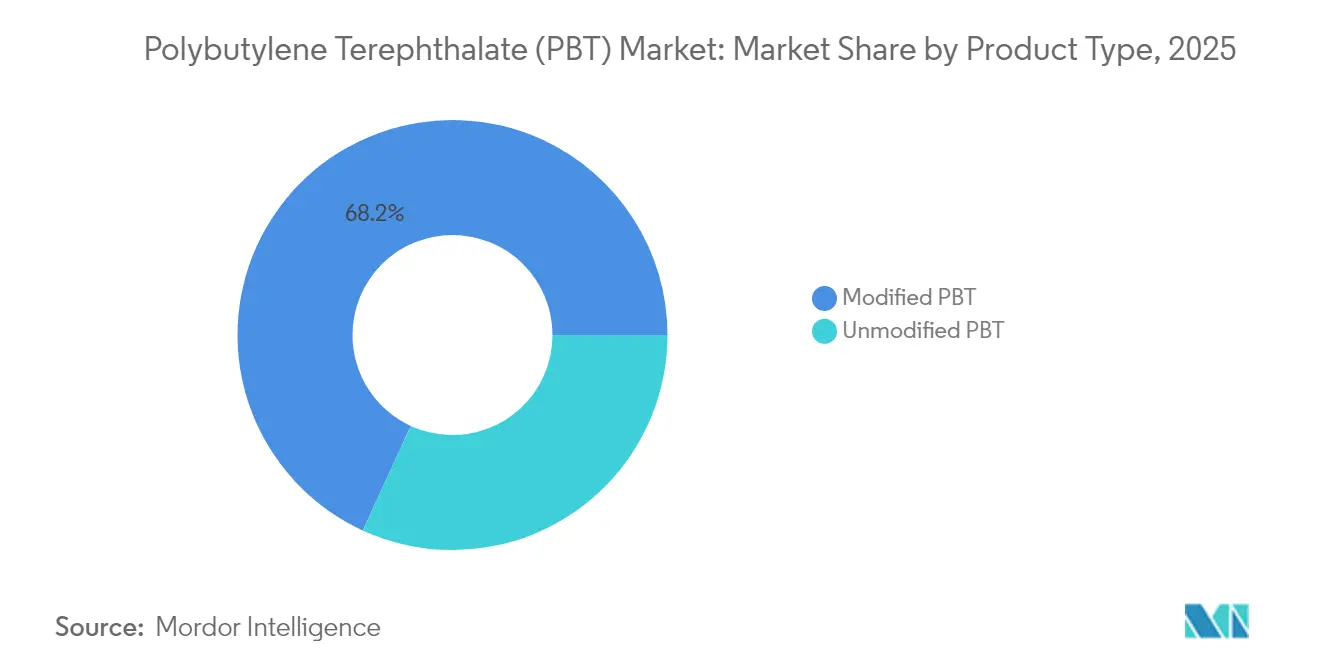

- 製品タイプ別では、改質グレードが2025年のポリブチレンテレフタレート市場シェアの68.15%をリードし、2031年にかけて4.87%のCAGRで拡大しています。

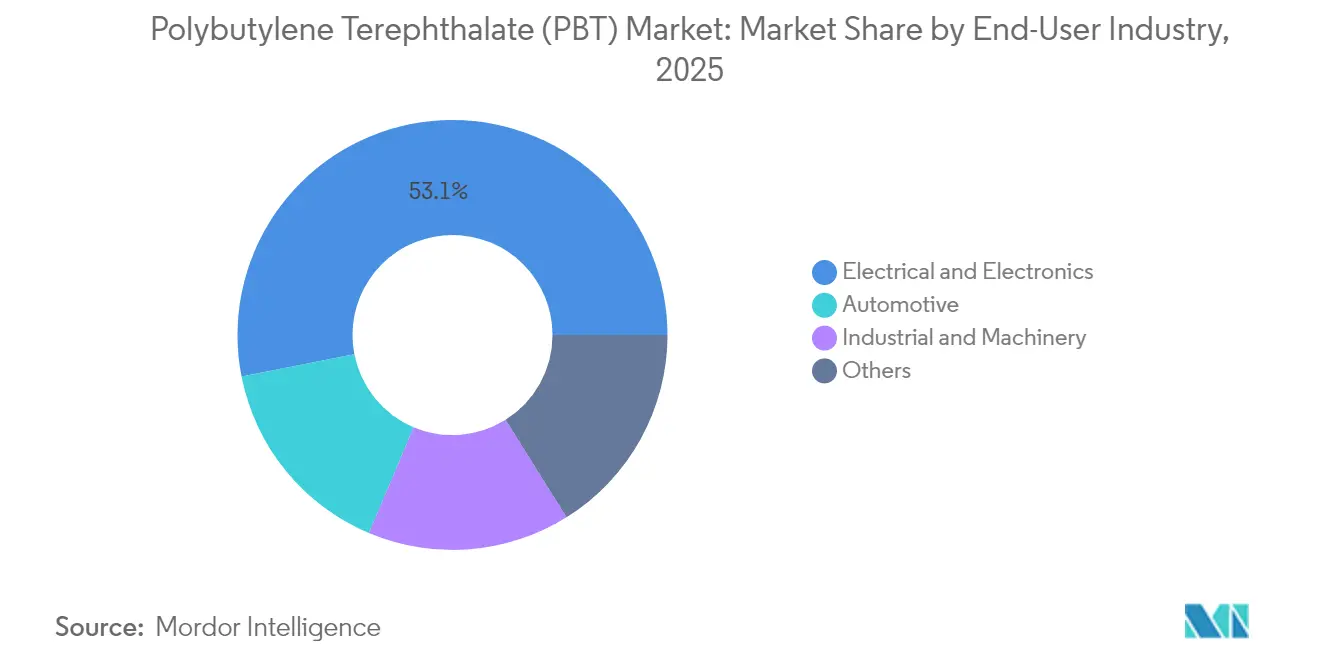

- 最終用途産業別では、電気・電子用途が2025年のポリブチレンテレフタレート市場規模の53.10%を占め、2031年にかけて4.95%のCAGRで拡大しています。

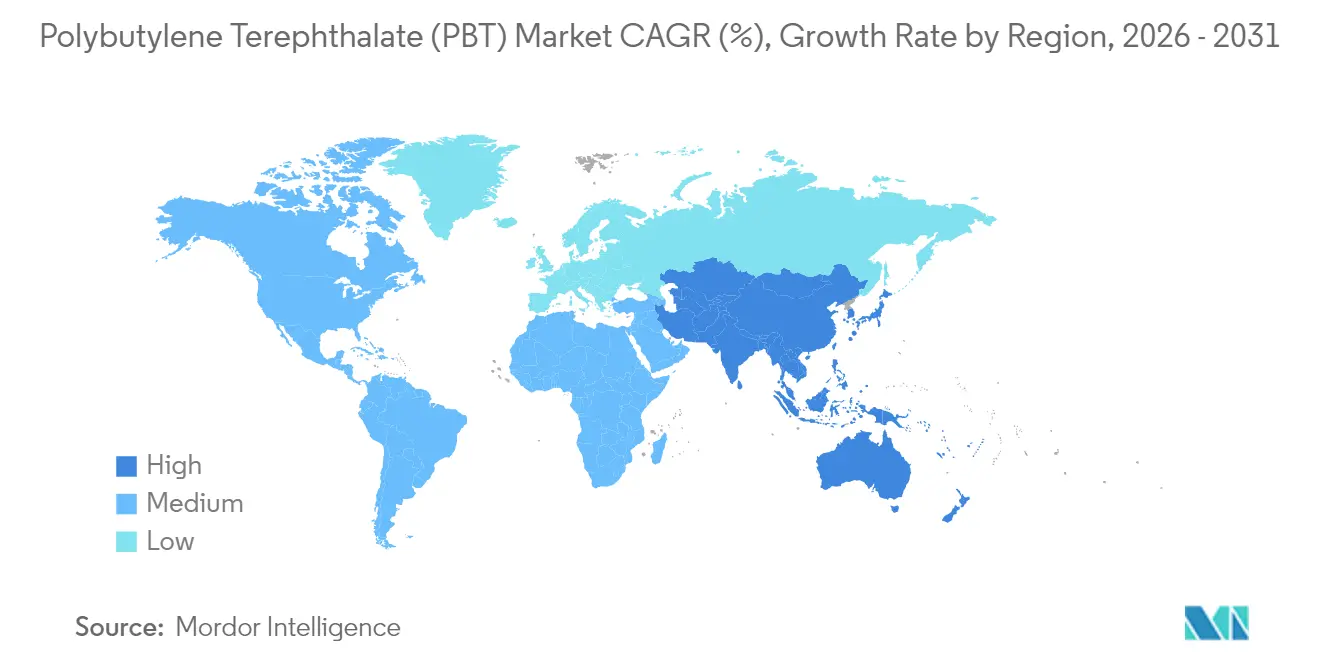

- 地域別では、アジア太平洋が2025年の数量の68.30%を占め、2031年にかけて最も速い4.84%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリブチレンテレフタレート(PBT)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業オートメーションにおける高速データコネクターの急速な普及 | +1.2% | グローバル、アジア太平洋を中心に集中 | 中期(2〜4年) |

| アジアにおけるEVバッテリーパック部品でのPA66からPBTへの加速する移行 | +1.8% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| 主流の自動車軽量化および金属代替トレンド | +0.9% | グローバル、欧州および北米がリード | 長期(4年以上) |

| 消費者向け電子機器におけるハロゲンフリー難燃グレードへの需要増加 | +1.1% | グローバル、EUおよび中国の規制が牽引 | 中期(2〜4年) |

| リサイクルエンジニアリングプラスチック含有量に対する政府インセンティブ | +0.7% | 欧州および北米が主 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業オートメーションにおける高速データコネクターの急速な普及

産業オートメーション機器はシリアルフィールドバスアーキテクチャからマルチギガビット決定論的イーサネットへの移行を進めており、この移行により工場ライン当たりの高周波銅線および光ファイバーインターフェースの数が増加しています[1]TE Connectivity、「ダイナミックD8000コネクターシリーズ技術仕様」、te.com。コネクターハウジングは、周囲温度が約80°Cの連続使用環境での絶縁完全性を保証し、機械油による汚染に耐え、繰り返しの高温低温サイクルに耐える必要があります。ガラス繊維強化UL 94 V-0ポリブチレンテレフタレートは必要な寸法安定性を提供し、機械のダウンタイムリスクを削減するプラグアンドプレイIP67コネクターを実現します。日本とドイツの機械メーカーは、IEC 61076のクロスメイティングルールに準拠するためにハロゲンフリーPBTハウジングを標準化しており、ポリブチレンテレフタレート市場を次世代ロボティクスハーネスのデフォルト材料として位置付けています。予知保全センサーがすべてのロボット関節に組み込まれるにつれてさらに数量成長が加速し、それぞれが10,000回以上のねじりサイクルにマイクロクラックなしで耐えられるミニチュアオーバーモールドPBTコネクターを必要としています。

アジアにおけるEVバッテリーパック部品でのPA66からPBTへの加速する移行

中国、韓国、ベトナムの電気自動車バッテリーメーカーは、低い吸湿性、優れた電解質耐性、および125°C急速充電での寸法変化の精度の高さから、モジュールフレーム、冷却剤マニホールド、電圧センシングコネクターにPA66よりもPBTを指定するようになっています。セル・トゥ・パック設計はハウジングが高エネルギーセルにより近くなるため、これらの要件をさらに高めています。アメリカのTier-1サプライヤーもメキシコでのバッテリー部品生産のローカライズに伴い同様の流れに追随しており、アジアのメーカーを国内の価格変動から守るトランスパシフィックな需要橋梁を形成しています。電動二輪車の短サイクルのプラットフォーム刷新がさらに繰り返しの処方アップグレードをサポートし、PBTをより広いモビリティの世界に組み込んでいます。

主流の自動車軽量化および金属代替トレンド

車両重量は航続距離の敵であり続けています。そのためOEMは、非構造的な金属製ブラケット、カバー、バスバーエンクロージャーのすべてをポリマー化の対象としています。30%ガラス充填時に170 MPaを超える引張強度と薄肉射出成形に適したメルトフローインデックスにより、PBTはアルミニウムに対して20〜40%の軽量化を達成しながら、-30°Cの冬季露出での落下衝撃耐性を維持します。車両当たりのプラグコネクター密度の増分的な向上により、コンパウンダーは自動化されたワイヤーハーネス組み立てに対応した1500V定格のレーザーマーキング可能なPBTグレードを開発するよう駆り立てられています。これらの革新が好循環を生み出します:電圧の上昇が温度を押し上げ、温度が絶縁体にストレスを与え、絶縁体がより優れたPBTを必要とし、より優れたPBTがポリブチレンテレフタレート市場の拡大を加速させます。

消費者向け電子機器におけるハロゲンフリー難燃グレードへの需要増加

欧州連合および中国の規制当局は、臭素系および塩素系難燃剤に対する規制をRoHSおよびGB/T規格に基づく自主的なエコラベルから強制的な物質禁止へと拡大しています[2]ドイツ連邦環境省、「国家循環経済戦略」、bundesumweltministerium.de。デバイスOEMは現在、0.4mmでUL 94 V-0を満たしながら総ハロゲン量を900 ppm以下に抑えるリン窒素系PBTシステムを指定しています。この材料が持つ本来的に低い誘電率は、高速充電器および240W USB-Cケーブルにおける信号クロストークを最小化します。Envaliorの2024年のバイオサーキュラーPocan X-MBの発売は、26%マスバランス認証再生可能原料を含有しており、持続可能性とコンプライアンスが交差して消費者デバイス向けのポリブチレンテレフタレート市場のアドレス可能な範囲を広げている様子を示しています。スマートフォンOEMが内部レンズシュラウドマウントにガラス繊維PBTを段階的に採用するにつれ、機器当たりの累積グラム数は重量制限内に収まりつつも、年間需要に数百万キログラムを追加しています。

制約要因影響分析*

| 制約要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオコハク酸供給に連動した1,4-ブタンジオール価格の変動 | -0.8% | グローバル、アジア太平洋製造拠点に集中 | 短期(2年以内) |

| 欧州における内燃機関車生産回復の予想を下回る遅延 | -0.6% | 欧州が主、グローバルなサプライチェーンへの影響を伴う | 中期(2〜4年) |

| 強化PBTコストに影響を与えるガラス繊維のグローバル供給逼迫 | -0.9% | グローバル、自動車用途への特に大きな影響を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオコハク酸供給に連動した1,4-ブタンジオール価格の変動

ポリブチレンテレフタレートの重合は安定したブタンジオール供給に依存しています。バイオベースのルートは低炭素ではありますが、原料砂糖の純度が低下した場合に数週間操業を停止することのある少数の発酵プラントに集中しており、突発的なスポット市場のスパイクを招きます。中国のPBTメーカーは2024年、マージンを守るために反応炉の稼働率を引き下げ、EVの射出成形受注がピークを迎えた時期にちょうど樹脂の供給を緩和しました。自社BDOを持たない商業コンバーターは納期遅延に直面し、それが電子機器の生産スケジュールに波及しました。中東での新規石油化学BDO能力が2026年までに価格圧力を緩和する見込みですが、当面の変動がポリブチレンテレフタレート市場のCAGR軌道から0.8パーセントポイントを削っています。

欧州における内燃機関車生産回復の予想を下回る遅延

欧州の自動車業界はパンデミック前の生産量を取り戻せておらず、歴史的に高耐熱PBTグレードを消費してきたコネクターおよびセンサーの能力が遊休状態となっています。EV生産は増加しているものの、EVの設計はエンジンルーム下の部品数が少ないため、その不足分をまだ補えていません。西欧のコンパウンダーはそのため稼働率65〜70%で操業し、余剰分を圧縮マージンでアジアに輸出しています。この不均衡が地域の収益性を圧迫し、次世代コンパウンドラインへの設備投資承認を冷やし、少なくとも2027年まで欧州でのポリブチレンテレフタレート市場の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:改質グレードが優位性を強化

改質グレードセグメントは全体の数量の68.15%を占め、2031年までに4.87%のCAGRで推移する見通しであり、ポリブチレンテレフタレート市場における中心的な位置付けを示しています。30%ガラス充填時には引張弾性率が10 GPaを超え、HDTが210°Cに近づき、95°Cの冷却剤サージにクリープなしで耐えなければならないエンジンルーム内EVインバーターカバーを実現します。リン系難燃剤処方は、フロー特性をわずかに損なうだけで0.4mmにおけるUL 94 V-0評価を達成しており、0.25秒サイクルタイムでのキャビティ充填率を向上させ、ゲート圧力を12 MPa低下させるブレークスルーです。改質グレードはそのため、高密度ボード間コネクターにおいて優先材料としての地位を確立し、このサブクラスのポリブチレンテレフタレート市場規模を牽引しています。

未改質PBTは、光学的透明性または食品接触純度が機械的強度を上回る場面でその関連性を維持しています。医療用シリンジプランジャーはその低抽出性を活かし、積層造形フィラメントは反りのないプロトタイプを造形するための低速結晶化ウィンドウを利用しています。しかしOEMのエンジニアリング仕様が高まるにつれてシェアは徐々に低下し、増分的な需要が改質品へと向かっています。コンパウンダーはバイオコハク酸系BDOをブレンドして未改質グレードに持続可能性の訴求力を付与することで対抗し、ポリブチレンテレフタレート市場全体の中で控えめながらも安定したニッチを強化しています。

最終用途産業別:電子機器がリーダーシップを維持

電気・電子用途はグローバル需要の53.10%を占め、全セクターの中で最も速い年率4.95%で成長すると予測されています。データセンターのオペレーターはラック電力密度を70 kW超に引き上げており、銅ピンとの熱膨張ミスマッチに対応するガラス繊維PBTから成形された大電流ボードコネクターが必要となっています。一方、消費者向けデバイスのOEMは安全表示のためにハロゲンフリーグレードへと移行しており、小型家電充電器ブロックの数量を拡大しています。電子機器向けのポリブチレンテレフタレート市場シェアはこうして定着しており、屋外無線ユニットおよび関連する防水コネクターシェルの数を3倍にすると見込まれる5G小型セルの展開によってさらに牽引されています。

バッテリーパックの標準化—円筒形、角形、パウチ—によりコネクターSKUが倍増し、それぞれが組み立てエラーを防ぐためのカラーコード付きレーザーマーキング可能なPBTを必要としています。産業機械セグメントはインダストリー4.0の改修から恩恵を受けています。総合的に、多様化した吸収が安定した最終用途分布を維持し、景気循環的な変動を平滑化してポリブチレンテレフタレート市場規模の長期的な回復力を強化するアンカー効果をもたらしています。

地域分析

アジア太平洋地域は消費量の68.30%を占め、2031年にかけて最も速い4.84%のCAGRを記録すると予測されており、地域内でのモノマー、ポリマー、コンパウンド能力の比類なき統合を反映しています。重慶での最近の拡張は、包装最終市場を開放する生分解性コポリマーを対象としています。このような規模がコスト競争力を確保し、電子機器およびEVサプライチェーンへの近接性がローカルの需要取込みを保証し、ポリブチレンテレフタレート市場における地域の優位性を維持しています。

北米では、半導体の国内回帰およびEVバッテリーのローカライズがサプライラインを短縮するにつれ需要が拡大しています。生産者はコスト競争力のある原料としてシェールガス由来物質を活用し、米国およびメキシコの自動車OEMが持続的なコネクター需要を牽引しています。カナダのリサイクル含有量に関する規制上の圧力が化学的リサイクルへの投資を促し、2027年までに大陸初のクローズドループPBTストリームを生み出す可能性があり、ポリブチレンテレフタレート市場における差別化を強化しています。

欧州では内燃機関車の回復が停滞しているにもかかわらず、同地域はバイオベース原料およびポストコンシューマー樹脂イニシアチブのテクノロジーテストベッドとして残っています。大陸のコンパウンダーは分子量を維持する溶媒ベースの溶解リサイクルを試験しており、2028年までにポスト産業廃棄物の30%を回収することを目指しています。これらの持続可能性の進展が、全体の数量が低迷する中でも地域のプレミアムグレード供給シェアを強化しています。南米、中東・アフリカは合わせて、新興の自動車組立ハブおよび拡大する通信インフラに関連したポテンシャルを持ち、ポリブチレンテレフタレート市場シェア分布の将来的な多様化を示唆しています。

競争環境

グローバル供給は中程度に集中しています。設備投資はアジア太平洋のポリマーラインのボトルネック解消と、メキシコ、インド、ハンガリーでのローカライズドコンパウンディングの追加に集中しており、これらの国々でのジャストインシーケンスの自動車納入義務を果たすことを目的としており、ポリブチレンテレフタレート市場における中核的な武器としての地理的な俊敏性が際立っています。持続可能性の差別化要因が戦略的な重みを増してきています。常圧解重合を可能にする反応押出触媒の特許申請が急増しており、ブランド認識を再編しポリブチレンテレフタレート産業内の製品寿命バリューチェーンを延長する可能性のあるクローズドループソリューションの波が到来しつつあることを示唆しています。戦略的な動きは、技術、持続可能性への信頼性、サプライチェーンの親密さが単純な数量リーダーシップを凌駕する競争環境を浮き彫りにし、ポリブチレンテレフタレート市場における単一アクターによる支配を防ぎながら中程度の集中を維持しています。

ポリブチレンテレフタレート(PBT)産業リーダー

Chang Chun Group

Hengli Group Co. Ltd.

Wuxi Xingsheng New Material Technology Co.

SABIC

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:LANXESS AGはEnvaliorの40.94%の持分をAdvent International, L.P.に2026年3月までに売却する計画を発表しており、EnvaliorがPBT市場の主要生産者であることから、所有権のダイナミクスを再編する可能性があります。

- 2024年5月:BASF SEは、国内需要の増加に対応し市場ポジションを強化するため、インドのパノリおよびターネにおけるUltradurポリブチレンテレフタレート(PBT)の生産能力を2025年末までに40%超拡張しています。

グローバルポリブチレンテレフタレート(PBT)市場レポートの範囲

自動車、電気・電子、産業・機械は最終用途産業別のセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別のセグメントとしてカバーされています。| 未改質PBT |

| 改質PBT |

| 自動車 |

| 電気・電子 |

| 産業・機械 |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 未改質PBT | |

| 改質PBT | ||

| 最終用途産業別 | 自動車 | |

| 電気・電子 | ||

| 産業・機械 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途産業 - 自動車、産業機械、電気・電子、その他がポリブチレンテレフタレート市場において考慮される最終用途産業です。

- 樹脂 - 調査の範囲として、粉末、ペレット等の一次形態における バージンポリブチレンテレフタレート樹脂が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ剛性材料であり、過酷な作業環境での摩耗に容易に耐えることができます。このポリマーは歯車、軸受け、バルブ部品などの建設用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊な処方により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてフィルムを剥離することにより製造されます。プラスチック層は溶融状態、溶液状態、または分散状態にあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂/カラープレミックスの形態をとります。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から生産される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を生成するために混合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中のモノマー単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックはしばしば数千のDPを有します。 |

| 分散 | ある物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散液を形成するため、一方の物質を別の物質中に懸濁液または溶液として形成します。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を有します。手すりやプラットフォームは標準的なファイバーグラスを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスから成る複合材料です。繊維は通常、ガラス、カーボン、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片であり、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは複数の炭素・フッ素結合を持つフルオロカーボン系ポリマーです。溶媒、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーにはPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、元々はDuPontのアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された軽量で耐熱性があり、強固な合成芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と厚みを構築するために圧力と熱の下で接着された連続する材料の層で構成される構造または表面。 |

| ナイロン | これらは糸およびモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を有します。高い融点を持ち、化学薬品や各種液体への耐性があります。 |

| PETプレフォーム | プレフォームはその後、ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによりプラスチック配合を調製することです。これらのブレンドは通常、フィーダー/ホッパーを通じて固定設定値で自動的に計量供給されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、プラスチック製のほぼすべての製品の基本構成要素です。 |

| 重合 | これは複数のモノマー分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレンコポリマー | コポリマーは複数のモノマー種から誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると柔らかくなり、冷却すると硬くなるポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | これは使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル材料または使用済み材料よりも価値が高いと考えられる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューに基づき、また一次専門家の意見を踏まえ、関連する変数・要因のグループから選定されます。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定した変数および要因を利用可能な過去の市場数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次リサーチ専門家のネットワークを通じて検証されます。回答者は市場の全体像を把握するために各レベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム