アジア太平洋オフショア地震探査サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

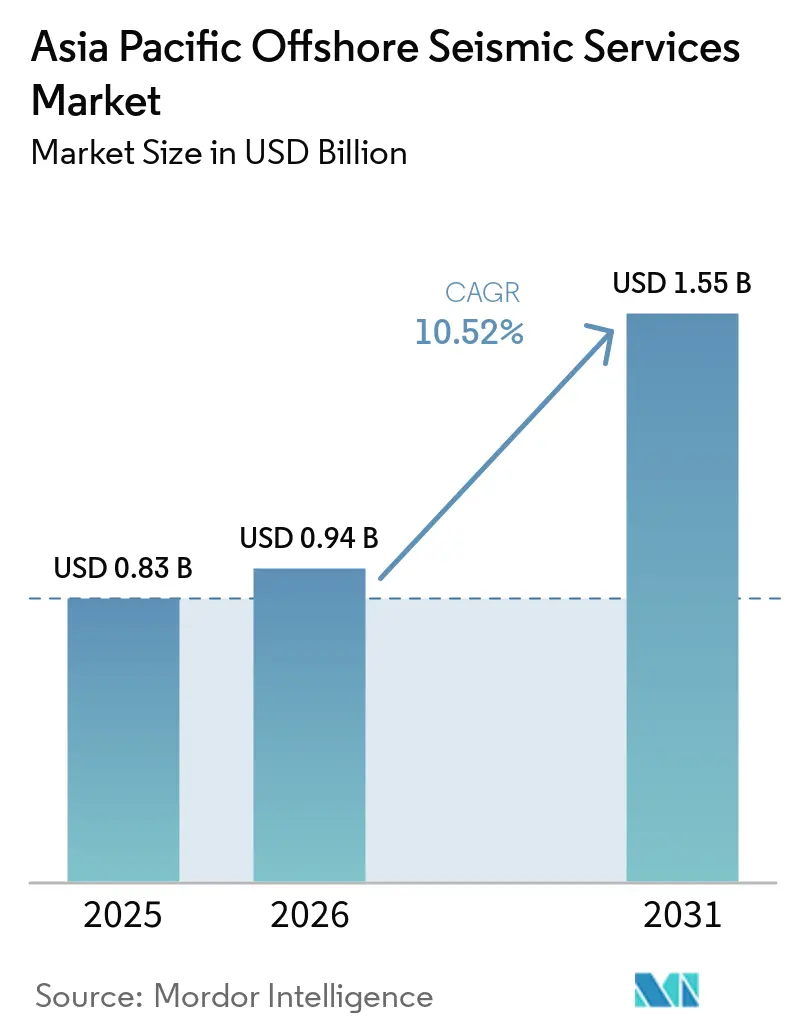

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋オフショア地震探査サービス市場分析

アジア太平洋オフショア地震探査サービス市場規模は、2025年の8億3,000万米ドルから2026年には9億4,000万米ドルに拡大し、2031年までに15億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 10.52%で成長すると予測されています。深海域ライセンス付与、国家主導の探査インセンティブ、および洋上炭素回収・貯留(CCS)サイト調査の第一波により、船舶需要が堅調に推移しています。中国の国有石油会社(NOC)は、大規模なインフラ主導型探査プログラムを通じてアジア太平洋オフショア地震探査サービス市場全体でマルチクライアントデータ販売を拡大しており、インドの新たな入札ラウンドは受注から探査開始までのサイクルを短縮し、船舶稼働率を向上させています。地域のLNGセキュリティへの懸念が超深海ガス発見の緊急性を高め、オペレーターはフルウェーブフォームインバージョン(FWI)イメージングおよび高密度ノード取得へと移行しています。技術的優位性、財務的健全性、および大手企業との複数年にわたる設備契約が、アジア太平洋オフショア地震探査サービス市場における決定的な競争要因となっています。

主要レポートのポイント

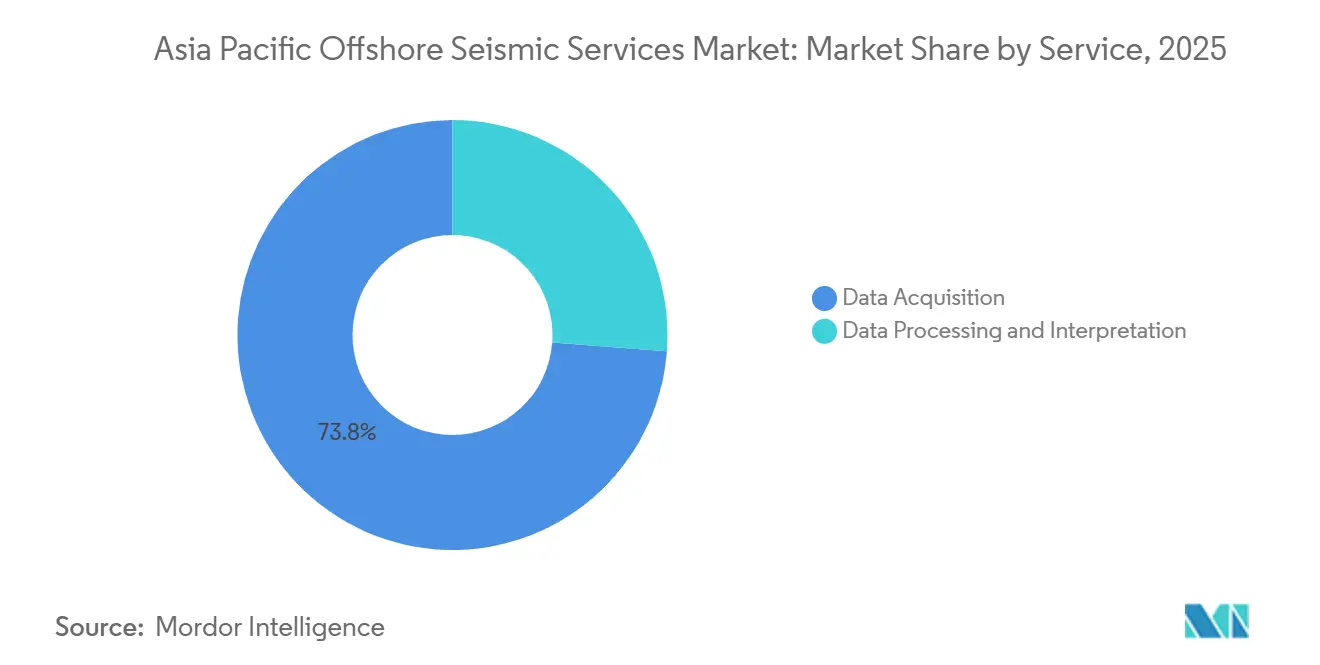

- サービス別では、データ取得が2025年のアジア太平洋オフショア地震探査サービス市場シェアの73.8%をリードし、データ処理・解釈は2031年にかけてCAGR 12.3%で拡大する見込みです。

- 地震探査技術別では、3Dイメージングが2025年に売上高の45.3%を占め、4D/タイムラプス地震探査は2031年にかけてCAGR 13.1%で成長する見込みです。

- 水深別では、深海域(500〜1,500m)が2025年のアジア太平洋オフショア地震探査サービス市場規模の53.9%を占め、超深海域(1,500m超)はCAGR 11.9%で成長する見込みです。

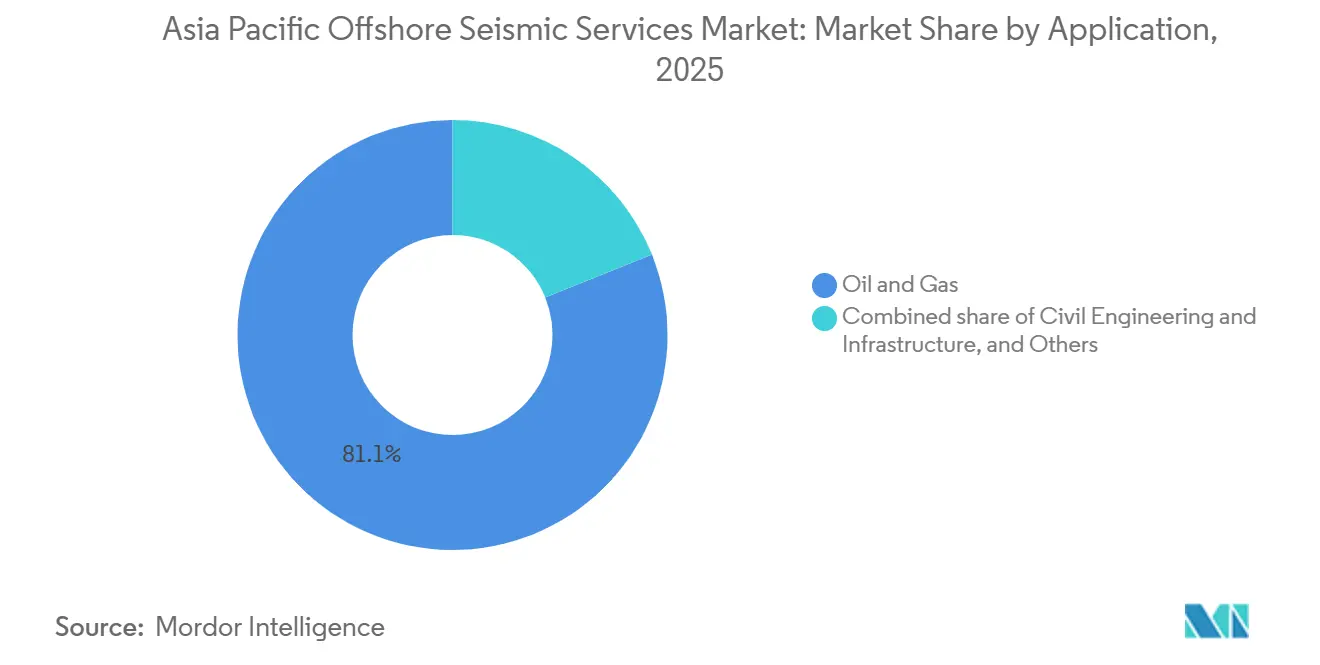

- 用途別では、石油・ガス探査が2025年に81.1%のシェアで首位を占め、CCSは2031年にかけてCAGR 14.8%で成長する見込みです。

- 地域別では、中国が2025年に地域売上高の32.4%を占め、インドは2031年にかけて最高の国別CAGR 13.5%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋オフショア地震探査サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海域E&P投資の増加 | +2.8% | 中国、マレーシア、インドネシア、インド、波及効果としてオーストラリア | 中期(2〜4年) |

| 政府主導のオフショアリース入札ラウンド | +2.5% | インド、オーストラリア、ニュージーランド、新興国の韓国・ASEAN | 短期(2年以内) |

| 国内LNGセキュリティの推進 | +2.1% | 日本、韓国、タイ、インドネシア | 中期(2〜4年) |

| 炭素回収・貯留調査の台頭 | +1.9% | 中国、日本、インドネシア、オーストラリア | 長期(4年以上) |

| 高密度ノード取得への移行 | +1.3% | インドネシア、マレーシア、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深海域E&P投資の増加

国内外のオペレーターが500m以下の探査予算を拡大しており、広帯域ストリーマーおよび海底ノード調査への持続的な需要が生まれています。CNOOCの恵州19-6発見は、高密度取得とFWI処理の後、石油換算で1億トンを超えました。[1]CNOOC Limited、「恵州19-6発見プレスリリース」、cnoocltd.com FugroとMubadala Energyは2025年に1億米ドル規模の東南アジアガスイメージングプログラムを開始しました。[2]Fugro NV、「東南アジア深海域契約」、fugro.com PETRONASはPXGEOに複数年にわたるキャンペーンを委託し、2027年まで2隻の船舶を稼働させています。[3]PXGEO、「PETRONAS契約受注」、pxgeo.com 深海域の埋蔵量は成熟した浅海域資産を補完し、より高い日当たり料金を正当化するとともに、アジア太平洋オフショア地震探査サービス市場全体での長期的な船舶稼働率を支えています。

政府主導のオフショアリース入札ラウンド

迅速化された鉱区リリースにより、受注から初回探査開始までのタイムラグが短縮されています。インドのOALP-XおよびOALP-XIは2025年に85ブロックを提供し、即時の2D偵察および3D評価コミットメントを促進しました。[4]炭化水素総局、「OALPブロック」、dghcindia.gov.in オーストラリアはオトウェイ盆地の鉱区を再開放しましたが、NOPSEMAがCGGの計画を却下した後、野生動物コンプライアンスを同時に強化し、透明な財政条件と厳格な環境審査が共存することを示しました。韓国、ニュージーランド、およびASEAN加盟国もこのモデルを踏襲しており、アジア太平洋オフショア地震探査サービス市場に対して複数年にわたる明確な受注残を確保しています。

国内LNGセキュリティの推進

2026年のホルムズ海峡閉鎖時のサプライチェーンリスクにより、ブレント原油価格が10%上昇し、タンカー保険料が4倍に跳ね上がり、純輸入国はオフショアガスプログラムの加速を余儀なくされました。日本の第7次エネルギー基本計画には7,400万トン/年のLNG需要に対する緊急時対応策が含まれており、国内地震探査活動を強化しています。高密度4Dモニタリングは生産の不確実性を低減し、LNGセキュリティをアジア太平洋オフショア地震探査サービス市場における繰り返し調査収益に直結させています。

炭素回収・貯留(CCS)サイト調査の台頭

CNOOCは恩平15-1において中国初のオフショアCCSパイロットを開始し、2030年までにベースライン地震探査およびISO 27914準拠のモニタリングを完了しました。INPEXはアバディLNGにCCSを組み込み、隔年のタイムラプス探査を約束しています。再現性基準と短い調査サイクルが並行した需要エンジンを生み出し、炭化水素からの収益多様化を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期にわたるプロジェクト許認可のタイムライン | -1.2% | オーストラリア、ニュージーランド、新興国のインド・マレーシア | 短期(2年以内) |

| 低油価シナリオによる設備投資の圧縮 | -0.9% | グローバル、特にインドネシア・ベトナム・ASEANで深刻 | 中期(2〜4年) |

| 地震探査を遅延させる環境活動主義 | -0.7% | オーストラリア、ニュージーランド、日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

長期にわたるプロジェクト許認可のタイムライン

規制審査により調査開始まで12〜18ヶ月が追加されます。NOPSEMAによる2025年のCGGのオトウェイ計画却下は全面的な再設計を要し、待機費用として追加で1,500万米ドルのコストが発生しました。インドのEIA手続きは沿岸協議が義務付けられる場合、18ヶ月に及びます。船舶のアイドル時間は利益率を圧迫し、アジア太平洋オフショア地震探査サービス市場における中小請負業者に圧力をかけています。

地震探査を遅延させる環境活動主義

クジラの回遊に関するキャンペーンにより、技術的なコンプライアンスを満たしているにもかかわらずWesternGecoのバンバリープログラムが停止され、オーストラリアおよびニュージーランドでは社会的許可が技術的許可と同等の重要性を持つことが証明されました。日本の定置網漁業における同様の抗議活動により、音源出力の削減が強いられ、調査期間が延長されています。より広範なステークホルダーへの働きかけコストは、多角化された資本力のある企業に有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:イメージングの複雑化に伴い処理が成長

データ処理・解釈はCAGR 12.3%で成長し、取得の2025年シェア73.8%を上回る成長率となります。オペレーターは、DUGとSearcherによる4万5,000km²のサラワクプロジェクトなど、再処理されたマルチクライアントパッケージをライセンス取得し、インフラ近傍の見通しのリスクを低減し、探査予算を管理しています。取得は依然として中核ですが、船舶の供給過剰が日当たり料金を圧迫する一方、AI主導のインバージョンサービスはプレミアムマージンを確保し、アジア太平洋オフショア地震探査サービス市場における統合請負業者の拡大した利益プールを支えています。

処理ワークロードは地震探査インバージョン、岩石物理学、シミュレーションを統合しています。CNOOCの北部湾プログラムはOBCと過去のストリーマーデータを融合させて残留油を検出し、多分野にわたる解釈の価値を強調しました。TGSはシェブロンとの3年間の設備契約で船舶キャパシティを確保し、収益の可視性を確保するとともに船上前処理をバンドルしています。アジア太平洋オフショア地震探査サービス市場は、揺籃から墓場までのワークフローを提供できる企業を評価しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地震探査技術別:4Dモニタリングが従来の3Dを上回る成長

3Dイメージングは2025年に45.3%の価値を維持しましたが、フィールドの成熟に伴い4D/タイムラプス地震探査はCAGR 13.1%が見込まれています。中国のWZオイルフィールドにおけるタイムラプスキャンペーンはNRMSを12%に低減し、インフィル掘削を誘導して回収率を向上させました。TGSはウサンフィールドで4Dビニングとカーブレット領域の共同ノイズ除去を実証し、このテンプレートをアジア太平洋のクライアントに販売しています。資産ライフサイクルの監視の拡大により、4Dサービスは2031年までにアジア太平洋オフショア地震探査サービス市場内で偵察重視の2D調査を上回ることが確実視されています。

ノード技術はさらに4Dの再現性を高めています。ShearwaterのOBNツールキットはサバ盆地のタイムラプスシーケンスに対してセンチメートル精度の測位をサポートし、貯留層管理を強化しています。速度モデルの更新がHPHT資産に不可欠であることが証明されるにつれ、技術的差別化が契約受注において決定的な要因となっています。

水深別:超深海域の見通しがプレミアム価格を牽引

深海域(500〜1,500m)は2025年のアジア太平洋オフショア地震探査サービス市場規模の53.9%を占めました。しかし、超深海域プロジェクトはインドネシアの南アンダマンおよびマレーシアのサバ鉱区を活用し、CAGR 11.9%で拡大する見込みです。ラムフォームクラスのGeoStreamerベッセルは水深2,000mで広帯域データを提供し、より高い日当たり料金を獲得し、複数年のチャーターを確保しています。

浅海域のターゲットも依然として注目を集めています。恵州19-6は水深115mに位置していますが、埋蔵量の補充はより深い鉱床に依存しています。超深海域の取得には専用のノードハンドリングが必要であり、参入障壁を高め、アジア太平洋オフショア地震探査サービス市場における価格を保護しています。

用途別:CCSが最も急成長するエンドユース用途として台頭

石油・ガス探査は2025年に81.1%の価値を維持しましたが、CCSは2031年にかけてCAGR 14.8%で成長する見込みです。恩平15-1のオフショアCCSパイロットは6ヶ月ごとの繰り返し探査を実施し、プルームの封じ込めを検証しています。アバディLNGは同一のプロトコルを採用し、2035年まで安定した調査を保証しています。

洋上再生可能エネルギーおよび海底ケーブルが追加収益をもたらす一方、EMGSは海底塊状硫化物のCSEMイメージングを推進しており、アジア太平洋オフショア地震探査サービス産業における多角化の機会を示しています。オペレーターは炭化水素、CCS、再生可能エネルギーの範囲を単一の契約内でバンドルするケースが増えており、請負業者の対応可能市場を拡大しています。

地域分析

2025年における中国の32.4%のシェアは、CNOOCの日量213万バレル相当の生産量と渤海での6件の新発見に起因しており、いずれも先進的な広帯域地震探査に支えられています。COSLは船隊を近代化し、ゴロンタロおよびトミニ湾で調査を実施し、コストリーダーシップを強化するとともに国内船舶稼働率を向上させました。

インドは85の新OALPブロックと民間参加の増加により、CAGR 13.5%で最も急成長している地域です。EMGSはCSEMキャンペーンを完了しましたが、収益の低下により戦略的再編が強いられ、高い参入障壁を示しています。

日本、韓国、ASEANはLNG主導の相当な需要を提供しています。経済産業省のプランBは日本のオフショアガス見通しを維持し、KNOCとBPはグレートホエールプロジェクトを2027年の最終投資決定(FID)に向けて推進しています。マレーシアのPETRONASは2年間のPXGEO契約を維持し、インドネシアは南アンダマンおよびタンクロ探査で船舶スケジュールを固定しています。

オーストラリアとニュージーランドは、探査推進政策と厳格な環境監視の間で揺れ動いています。NOPSEMAの野生動物に関する裁定によりオトウェイ探査が遅延しましたが、TGSが再処理したボナパルトの既存データセットが収益を維持しています。パプアLNGおよびブルネイブロックは高マージンのスポット作業を提供し、アジア太平洋オフショア地震探査サービス市場の需要ミックスのバランスを保っています。

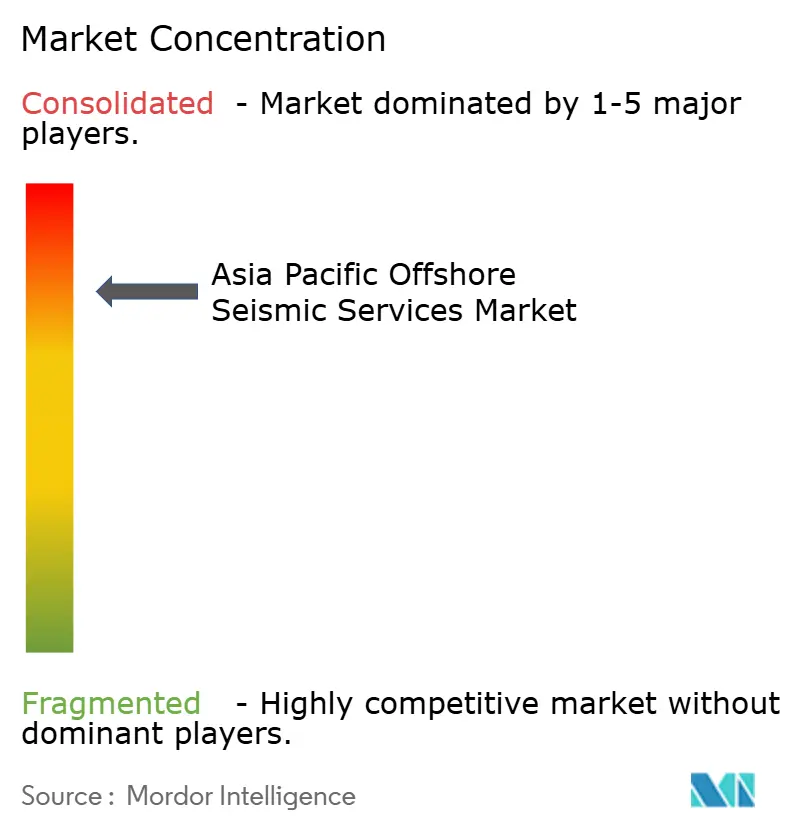

競合ランドスケープ

アジア太平洋オフショア地震探査サービス市場は集約されています。TGS、CGG、PGS、およびSchlumbergerのWesternGecoがプレミアムストリーマーキャパシティを支配し、COSL、Shearwater、Fugroが地域的な関係を活用しています。TGSはシェブロンとの3年間の設備契約を確保し、船舶稼働日数を保証するとともにGeoStreamerデータライセンスをバンドルしています。ShearwaterのサバOBN受注はノードリーダーシップを示していますが、2025年の全体的な船隊稼働率は67%にとどまり、残存する供給過剰を示しています。

技術サプライヤーは破壊的な力となっています。STRYDEの軽量ノードは物流コストを低減し、PT Elnusaの高密度キャンペーンを可能にし、既存企業のハードウェア優位性を侵食しています。DUG Technologyは4万5,000km²のサラワク再処理プログラムにより処理主導型モデルへと転換し、新規取得費用なしに既存データから価値を引き出しています。

財務的健全性が勝者と敗者を分けています。EMGSは2025年第4四半期の収益が半減した後、債券の株式転換を検討するためにアドバイザーを雇用し、資本集約的なリスクを浮き彫りにしました。独自技術、長期チャーター、エンドツーエンドのワークフローを持つ請負業者はアジア太平洋オフショア地震探査サービス市場において価格決定力を享受する一方、純粋な取得専門業者はコモディティ化に直面しています。

アジア太平洋オフショア地震探査サービス産業リーダー

Schlumberger Ltd

Halliburton Company

China Oilfield Services Limited

Fugro NV

SAExploration Holdings Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:CNOOCは日量213万バレル相当の純生産量と77億7,000万バレル相当の確認埋蔵量、および渤海での6件の新発見を報告しました。

- 2026年2月:DUGとSearcherがサラワク沖の60件の既存3D調査(4万5,000km²)の再処理を開始し、2027年半ばから成果物を納品予定です。

- 2026年1月:PT Elnusaが25,000台のSTRYDE Range+ノードに投資し、1日あたり3,240ノードの展開を達成しました。

- 2025年12月:EMGSは2025年第4四半期の収益が390万米ドルに落ち込んだ後、債券の株式転換を検討するためにアドバイザーを雇用しました。

アジア太平洋オフショア地震探査サービス市場レポートの調査範囲

地震探査サービスは地震波を利用して石油会社が貯留層を特定し、石油・天然ガス田を定義することを支援します。さらに、地震探査サービスにより企業は追加探査の必要性を低減し、環境への悪影響を軽減しながら、坑井の掘削位置を正確に計画することができます。

アジア太平洋オフショア地震探査サービス市場は、サービス、地震探査技術、水深、用途、地域にセグメント化されています。サービス別では、データ取得、データ処理、解釈サービスにセグメント化されています。地震探査技術別では、2D、3D、4D/タイムラプス、海底ノード技術にセグメント化されています。水深別では、浅海域(500mまで)、深海域(500〜1,500m)、超深海域(1,500m超)にセグメント化されています。用途別では、石油・ガス、洋上エネルギー・海洋、炭素回収・利用・貯留(CCUS)、鉱業、地熱、土木工学、その他の用途にセグメント化されています。本レポートは、中国、インド、日本、韓国、ASEAN、オーストラリア・ニュージーランド、アジア太平洋その他を含むアジア太平洋の主要国・地域におけるオフショア地震探査サービス市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| データ取得 |

| データ処理・解釈 |

| 2D地震探査 |

| 3D地震探査 |

| 4D/タイムラプス地震探査 |

| 海底ノード(OBN)地震探査 |

| 浅海域(500mまで) |

| 深海域(500〜1,500m) |

| 超深海域(1,500m超) |

| 石油・ガス |

| 洋上エネルギー・海洋 |

| 炭素回収・利用・貯留(CCUS) |

| 鉱業・鉱物探査 |

| 地熱エネルギー |

| 土木工学・インフラ |

| その他(自然災害評価、環境調査、学術・研究) |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| ASEAN諸国 |

| オーストラリア・ニュージーランド |

| アジア太平洋その他 |

| サービス別 | データ取得 |

| データ処理・解釈 | |

| 地震探査技術別 | 2D地震探査 |

| 3D地震探査 | |

| 4D/タイムラプス地震探査 | |

| 海底ノード(OBN)地震探査 | |

| 水深別 | 浅海域(500mまで) |

| 深海域(500〜1,500m) | |

| 超深海域(1,500m超) | |

| 用途別 | 石油・ガス |

| 洋上エネルギー・海洋 | |

| 炭素回収・利用・貯留(CCUS) | |

| 鉱業・鉱物探査 | |

| 地熱エネルギー | |

| 土木工学・インフラ | |

| その他(自然災害評価、環境調査、学術・研究) | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア・ニュージーランド | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋オフショア地震探査サービス市場の市場規模はどのくらいですか?

太陽電池市場規模は2026年に9億4,000万米ドルに達し、CAGR 10.52%で2031年には15億5,000万米ドルに向けて成長を続ける見込みです。

地域のオフショア地震探査需要において最も急成長が期待される国はどこですか?

インドは新OALPブロック付与により、2031年にかけてCAGR 13.5%を記録すると予測されています。

最も高い成長を示すサービスラインはどれですか?

データ処理・解釈は、オペレーターが既存データを再処理するにつれてCAGR 12.3%で拡大しています。

4D地震探査が地域で注目を集めている理由は何ですか?

成熟したフィールドでは回収率を最適化するためにタイムラプスモニタリングが必要であり、4Dサービスに対してCAGR 13.1%を牽引しています。

CCSが将来の地震探査活動に与える影響はどのようなものですか?

商業規模のCCSプロジェクトは6〜12ヶ月ごとに繰り返し地震探査調査を必要とし、CAGR 14.8%で最も急成長する用途セグメントを形成しています。

最終更新日: