地震探査サービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.16 十億米ドル |

| 市場規模 (2031) | 11.30 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる地震探査サービス市場分析

地震探査サービス市場規模は、2025年の87億5,000万米ドルから2026年には91億6,000万米ドルに増加し、2026年から2031年にかけてCAGR 4.29%で成長して2031年には113億米ドルに達する見込みです。

沖合探査支出の選択的な回復、特に深海域における回復が、世界の上流石油投資が同年に6%縮小した中でも大規模な3Dおよび4D調査への需要を高めており、高収益資産への規律ある資本配分を示しています。[1]国際エネルギー機関、「世界エネルギー投資2025」、IEA.ORG オペレーターはブラジルのプレソルト、ガイアナのスタブルックブロック、中東のガス大型プロジェクトに予算を振り向けており、海底ノード(OBN)および長オフセットストリーマー技術を搭載した船舶の稼働率を維持しています。一方、北米のシェール活動は低下し、マルチクライアントの事前資金調達を圧迫するとともに、2014年から2020年の低迷期に負債を抱えた船舶オーナーの利益率圧力を増幅させています。クラウドネイティブ処理と機械学習による解釈を統合するサービスプロバイダーは、クライアントがより迅速な納期、低い単位コスト、および既存データライブラリからのより深い洞察を求める中で、新たな収益源を獲得しています。

主要レポートのポイント

- サービス別では、データ取得セグメントが2025年の地震探査サービス市場シェアの65.8%を占め、データ処理・解釈は2031年にかけてCAGR 5.3%で拡大すると予測されています。

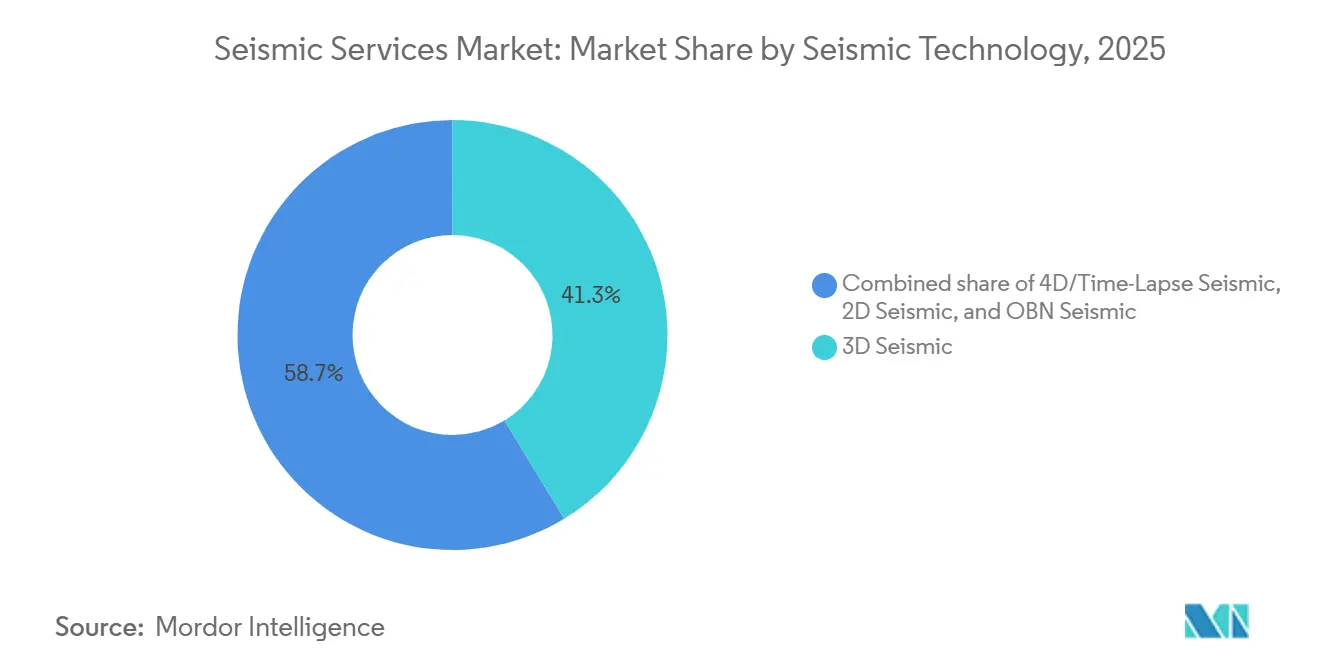

- 地震探査技術別では、3D地震探査が2025年に41.3%の収益シェアでトップとなり、4D/タイムラプス地震探査は2031年にかけてCAGR 7.1%を記録すると予測されています。

- 展開場所別では、陸上が2025年の地震探査サービス市場規模の70.5%を占め、海洋は2026年から2031年にかけてCAGR 7.3%で加速すると予想されています。

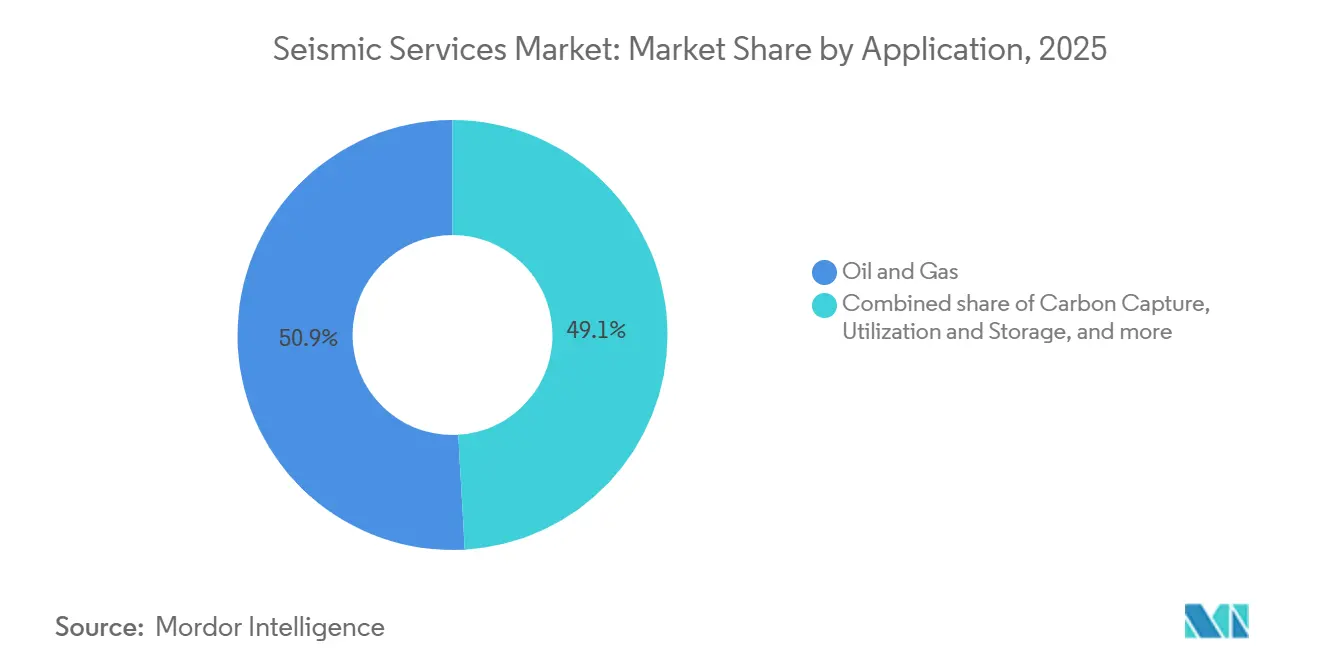

- 用途別では、石油・ガスが2025年収益の50.9%を占め、二酸化炭素回収・利用・貯留(CCUS)は2031年にかけてCAGR 16.5%で急増すると予測されています。

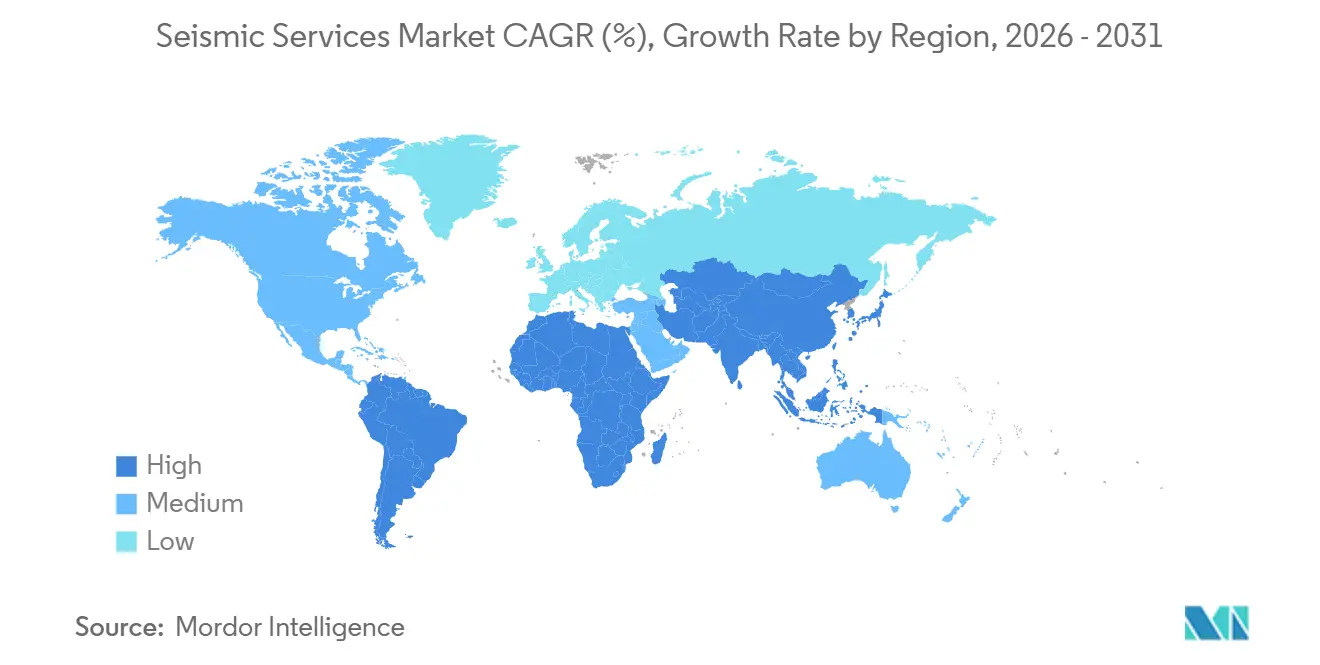

- 地域別では、北米が2025年に36.7%の収益シェアを獲得し、アジア太平洋は予測期間中にCAGR 9.9%で最も速い地域成長を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の地震探査サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海洋探鉱・生産支出の回復 | +1.2% | 中東、アジア太平洋、南米に焦点を当てたグローバル | 中期(2~4年) |

| 4Dタイムラプス地震探査の展開 | +0.8% | 北米、欧州、中東 | 長期(4年以上) |

| 国営石油会社の深海フロンティアへの進出 | +1.0% | アジア太平洋、中東、アフリカ | 長期(4年以上) |

| 洋上風力サイトアセスメント需要 | +0.5% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| 恒久的モニタリング向け光ファイバー分散型音響センシング(DAS) | +0.4% | 北米、中東 | 長期(4年以上) |

| 炭素回収・貯留(CCS)プロジェクトの監視要件 | +0.6% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海洋探鉱・生産支出の回復

世界の上流支出は2025年に約5,700億米ドルに達しましたが、石油全体の支出が6%減少したことは、最も高い利益率を持つ深海案件のみが追加資本を受け取ったことを裏付けています。[2]国際エネルギー機関、「世界エネルギー投資2025」、IEA.ORG Saudi Aramcoのジャフラー非在来型ガス田における1万7,000平方キロメートルの3Dプログラム、およびADNOCの塩構造イメージングキャンペーンは、複雑で高付加価値の貯留層への転換を典型的に示しています。多くの船舶がメキシコ湾と北海に係留されているため、サービス会社は艦隊を中東やアジア太平洋に再配置する必要が増しており、再配置コストと実行リスクが高まっています。この地理的集中は、物流的に困難な海域で広方位・長オフセットデータを取得できる乗組員をめぐる競争を激化させています。その結果、プレミアム資産が高い日当を得る一方、旧式船舶が冷間係留されたままとなる二極化した地震探査サービス市場が生まれています。

4Dタイムラプス地震探査の展開

国際石油・ガス生産者協会は2024年12月に新たな繰り返し精度ガイドラインを発表し、取得の不確実性を低減するとともに、恒久的モニタリングアレイのより広範な採用を促進しました。[3]国際石油・ガス生産者協会、「4D地震探査取得ガイドライン」、IOGP.ORG BPのサンダーホースOBN設置と北海CCSサイトにおける規制当局が義務付けたモニタリングは、4Dイメージングが炭化水素最適化と炭素貯留保証の両方において今や標準的であることを示しています。TGSとShearwater GeoServicesは2025年にベースラインおよびモニタリング調査を実施するための複数年フレーム契約を締結し、探査キャンペーンよりも景気循環の影響を受けにくい安定した収益源を確保しました。10億バレルの油田でわずか2%の増分回収でも、1億米ドルのコストがかかるノードアレイの資金を賄えますが、評価掘削が資金を競い合うフロンティア地域では採用が依然として限られています。より多くのCCSハブが運用段階に入るにつれ、義務付けられた年次3Dまたは隔年4D調査が長期契約を確保し、データオーナーの収益プロファイルを平準化する見込みです。

国営石油会社の深海フロンティアへの進出

国営企業は今や探査リスクの不均衡に大きな割合を担っています。CNOOCは2025年に珠江口盆地で塩下ガスを追求するため1万平方キロメートルの3D調査を開始し、ONGCはクリシュナ・ゴダバリ盆地の暁新世ターゲットの高解像度イメージングを委託しました。これらのプログラムはベースライン需要を確保する一方、ナイジェリアが財政改革を待って深海調査を停止した際に見られたように、リグ、許可、または補助金が滞った場合にプロジェクト遅延リスクを地震探査請負業者にさらします。それでも、Saudi AramcoとADNOCの深海進出は、紅海とアラビア湾でのOBNおよび広方位ストリーマー作業の複数年パイプラインを支えています。国営石油会社の超深海域への戦略的推進は地震探査サービス市場の対象範囲を拡大しますが、オペレーターは取得と高速処理を組み合わせたターンキー契約を好み、垂直統合サプライヤーを優遇しています。

洋上風力サイトアセスメント需要

世界の洋上風力設備容量の追加は2025年に15GWを超え、沿岸諸国がリース入札を加速させる中、地球物理学的サイト調査への新たな需要に火をつけました。北海とバルト海の欧州開発業者、大西洋岸沿いの米国リース保有者、台湾と日本沖のアジアスポンサーはいずれも、古代河川チャンネル、岩塊帯、断層ネットワークをマッピングするための浅海地震探査を必要としています。リース付与から財務クローズまでのタイムラインが圧縮されているため、クライアントは2D超高解像度データセットの迅速な納期と、それに続くターゲット3Dグリッドを要求しています。石油に特化した従来の請負業者は、沿岸環境に適したコンパクトな船舶を活用する海洋エンジニアリング専門業者との競争に直面しています。タービンサイズの増大に伴い基礎深度が増し、石油グレードの機器標準に収束するより深い浸透地震探査への需要が高まり、地震探査サービス市場が非石油用途にまで拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーへの設備投資再配分 | -0.9% | 欧州、北米、グローバル石油メジャー | 中期(2~4年) |

| 厳格な海洋騒音規制 | -0.5% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| マルチクライアント資金プールの縮小 | -0.4% | 北米、欧州、成熟盆地 | 中期(2~4年) |

| 船舶オーナーの高い負債負担 | -0.3% | 欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーへの設備投資再配分

Shell、BP、TotalEnergiesはそれぞれ2025年の上流予算の20%以上を再生可能エネルギー資産に振り向け、この動きが欧州ポートフォリオ全体の地震探査費目を直接削減しました。Equinorは北海と米国大西洋岸の洋上風力に23億米ドルを支出し、従来北海4Dプログラムに充てられていた資金を転用しました。投資家の活動主義と規制上の脱炭素化義務がこの資本移動を増幅させており、一部の国営石油会社でさえ水素投資を評価しています。その結果、裁量的な探査支出のプールが縮小し、新たなマルチクライアントプログラムの潜在的規模が低下するとともに、事前資金調達への依存が高まっています。アジアと中東の国営石油会社が部分的に減少を相殺していますが、地理的な再バランスは通貨リスクを高め、データライブラリオーナーの販売サイクルを長期化させています。

厳格な海洋騒音規制

国際海事機関のMEPC.1/Circ.906ガイドラインとEU海洋戦略枠組み指令は音響フットプリントの低減を要求しており、請負業者はバブルカーテン、低速航行、プロジェクトタイムラインを延長する季節的除外措置の採用を余儀なくされています。米国海洋大気庁(NOAA)の2025年メキシコ湾における音響閾値の更新により、海洋哺乳類に対するより大きな排除ゾーンが導入され、調査船は生物活動のピーク時に待機を強いられています。オーストラリアは北西棚での許可を厳格化し、複数の3Dキャンペーンを遅延させ、オペレーターにコスト超過をもたらしました。Shearwater GeoServicesは、規制主導のダウンタイムに起因する2025年の調査コストが12%増加したことを開示しました。これらの規制の累積的な影響は、特に静音化されたソースアレイを後付けできない旧式艦隊において、船舶稼働率と利益率を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:データ取得が優位、処理が勢いを増す

データ取得は地震探査サービス市場における2025年収益の65.8%を占め、ストリーマースプレッド、陸上クルー、OBN艦隊の資本集約性を示しています。ブラジル、中国、サウジアラビアにおける複数年の取得プロジェクトは、現代的なクルーの船舶稼働率を80%以上に維持し、安定したバックログを支えています。しかし、データ処理・解釈は2031年にかけてCAGR 5.3%で成長すると予測されており、CGGのGeoSoftwareやSLBのDelfiなどのクラウドプラットフォームが納期を短縮し、AI駆動の属性抽出を組み込むことで牽引されています。[4]CGG、「GeoSoftware AIスイート」、CGG.COM オペレーターはますます取得と分析を束ねた統合契約を発注しており、エンドツーエンドのワークフローを提供できるプロバイダーを優遇しています。クラウド機能を持たない小規模処理会社は、クライアントがリアルタイムのプロジェクトダッシュボード、自動品質管理、機械学習トモグラフィーを要求する中で、周縁化のリスクにさらされています。既存データライブラリの継続的な拡大は、再処理、貯留層特性評価、炭素貯留フィージビリティスタディのための地震探査サービス市場規模をさらに拡大しています。

プロバイダーは、収益モデルをプロジェクト課金から定期的なソフトウェアサービスへとシフトするため、弾力的なコンピューティング、コンテナ化されたアルゴリズム、サブスクリプションライセンスを重視しています。欧州と中東のデータ居住法は地域データセンターを必要とし、ハイパースケールクラウド企業との提携を促しています。機械学習インバージョン、相分類、自動断層ピッキングが成熟するにつれ、価値の獲得はスタックの上位に移行し、取得マージンを圧縮しながらもソフトウェアの粗利益を向上させています。その複合的な効果は、地震探査サービス市場がデジタルサービスへと緩やかではあるが不可逆的に再分配されることです。

地震探査技術別:3Dが中核を維持、4D/タイムラプスが加速

3D地震探査は2025年の地震探査サービス市場シェアの41.3%を占め、塩、玄武岩、複雑な上部地層の下の深海イメージングに不可欠であり続けています。広方位構成と長オフセットがブラジルのサントス盆地とガイアナのスタブルックブロックの新規プログラムを支配しています。一方、4D/タイムラプス地震探査は最も速い拡大を示しており、北海とガルフコーストの貯留サイトにおけるCO₂プリューム移動の義務的監視に支えられ、2031年にかけてCAGR 7.1%が予測されています。電池寿命が180日を超える海底ノードは3Dベースラインと4Dモニタリング取得の両方をサポートし、生産最適化と排出緩和に対応する単一の技術エコシステムを効果的に構築しています。この収束は、適応可能なOBNインベントリを所有する請負業者の資本効率を高め、対象収益をさらに拡大しています。

2D地震探査は、Geoexが2025年に地域グリッドを完成させた北極バレンツ海などのフロンティア地域での偵察において依然として重要性を保っていますが、全体的な支出に占めるシェアは縮小し続けています。規制当局は今や、ライセンス申請においてより高解像度の提出物を期待しており、2Dから3Dまたはスパースなオーシャンボトムノード設計への移行を加速させています。規制の強化、深海の複雑性、CCS監視の組み合わせが、高密度アレイを優遇する方向に技術ミックスを再形成し、地震探査サービス市場の長期的な成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開場所別:陸上がリードを維持、海洋が急増

陸上は2025年も収益の70.5%を生み出しており、中国西部盆地、インドのアッサム棚、サウジアラビアのルブアルハリ砂漠における大規模な陸上地震探査のおかげです。高チャンネルデジタルセンサーと軽量ノードにより、乾燥地帯でのクルーの迅速な移動が可能となり、ボリュームを維持しています。しかし、海洋支出は深海フロンティアキャンペーンと洋上風力サイトアセスメントによって牽引され、CAGR 7.3%で増加しています。アジア太平洋、中東、南米の国営石油会社は独自の広方位ストリーマーおよびノード構成を好み、プレミアム価格を要求し参入障壁を高めることで、地震探査サービス市場の中期的な統合を強化しています。

浅海CCS貯留プロジェクトと固定基礎風力発電所は海洋の対象ベースを拡大し、超高解像度ブーマー、チャープ、サブボトムプロファイリングシステムを必要としています。深海OBNと浅海超高解像度地震探査(UHRS)を切り替えられるデュアルユース船舶を持つ請負業者は、カレンダー稼働率を最大化できます。マングローブ林に囲まれたデルタや干潟などの遷移帯プロジェクトは、モジュール式機器ポートフォリオと地域パートナーシップを持つ企業を優遇し、ハイブリッドな陸上・海洋ソリューションをますます必要としています。

用途別:石油・ガスが優位を維持、CCUSが急成長

石油・ガス用途は2025年支出の50.9%を占め、探査、評価、回収最適化が依然として地震探査サービス市場の基盤であることを確認しています。ブラジルの深海プレソルト開発とガイアナの成長掘削は、地震探査プログラムを承認決定に直接結びつけ、バックログの予測可能性を支えています。しかし、二酸化炭素回収・利用・貯留(CCUS)は最も急速に拡大する用途であり、2031年にかけて年率16.5%の成長が予測されています。ノーザンライツ、ポルトス、トラック1クラスターは地震探査モニタリングをコンプライアンス義務として成文化し、長期にわたるインフレ連動契約を獲得する永続的なサービスラインを確立しています。洋上風力、地熱探査、鉱業、土木インフライメージングが多様化した需要プロファイルを形成し、景気循環性を緩和しています。

CCS、地熱、または風力を追求するクライアントは環境スチュワードシップを重視し、より厳格なデータ透明性とESG報告を課しています。低排出を認証し、バイオ燃料を使用し、または電動ソース船を採用できる地震探査請負業者は入札で優位に立ちます。これらの要因は、産業横断的な技術移転と相まって、地震探査サービス市場の構造的成長を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の地震探査サービス市場収益の36.7%を占め、米国のシェール許可の減少にもかかわらず、メキシコ湾の深海開発とカナダ大西洋の見通しによって牽引されました。米国インフレ抑制法はガルフコースト沿いの新たなCCS調査を奨励し、カナダのクリーン燃料基準はアルバータ州の塩水帯水層を対象とした地震探査プログラムを引き付けました。米国海洋大気庁(NOAA)のより厳格な音響基準はコンプライアンスコストを引き上げましたが、既存インフラの豊富さと高度な処理ハブが地域を統合請負業者にとって魅力的に保っています。クラウド接続とデータ居住要件は、地震探査企業とハイパースケールクラウドプロバイダーとの提携を促し、地震探査サービス市場内のデジタル処理シェアを強化しています。

アジア太平洋は世界最速のCAGR 9.9%で2031年まで成長すると予測されています。CNOOCの渤海湾イニシアチブ、ONGCのクリシュナ・ゴダバリキャンペーン、Woodsideのスカーバラガスプロジェクトはいずれも長オフセットイメージングへの継続的な需要を確保しています。東南アジア政府はガス・電力転換の野心を持って鉱区提供を復活させており、2D偵察と3D評価作業のパイプラインを生み出しています。規制体制は欧州ほど規定的ではありませんが、地域コンテンツと環境要件が厳格化しており、国内クルーとの合弁事業が有利となっています。中国所有の若い艦隊が地域競争を激化させる一方で全体的な能力を拡大し、それでも地震探査サービス市場の拡大を持続させる競争力のある日当を育んでいます。

欧州は成熟しながらも技術的に先進的な状況を維持しており、ノルウェーと英国が既存油田とCCSクラスターのための4DおよびOBN採用を牽引し、デンマークとドイツが洋上風力のための浅海地震探査を動員しています。EUの騒音指令とCO₂モニタリング規制は高度な地球物理学の運用期間を延長しています。南米はPetrobrasの持続的なプレソルト投資とExxonMobilの継続的なガイアナプログラムから恩恵を受けており、いずれも高密度ノード調査に依存しています。財政不安定が時折ライセンスラウンドを停滞させますが、国際石油会社と国営石油会社からの複数年コミットメントがベースライン需要を維持しています。Saudi Aramco、ADNOC、および新興のナミビア発見に牽引される中東とアフリカは、大規模な複数シーズンの取得キャンペーンを提供しています。国内処理能力とデータ主権に関する政府の義務が合弁事業を奨励し、地域化されたバリューチェーンを通じて地震探査サービス市場を拡大しています。

競合状況

競争環境は、マルチクライアントライブラリと独自アルゴリズムがデータ所有権と処理専門知識を集中させるSchlumberger(SLB)、CGG、TGS、PGSを中心に中程度の統合が維持されています。これらの企業は規模を活用して取得、処理、貯留層研究にまたがる統合契約を獲得し、小規模な競合他社が複雑な深海プロジェクトへの入札を思いとどまらせています。Shearwater GeoServices、Magseis Fairfield、PXGEOは、拡張された電池寿命と低減された回収リスクを持つ自律型ノードを強調し、高度なOBN技術によって差別化しています。2025年の特許出願は、機械学習ノイズ抑制、弾性インバージョン、自動断層マッピングへの関心の高まりを示しており、デジタル知的財産を競争優位の新たな戦場として位置づけています。

デジタル化が決定的な要因となっています。SLBのDelfiとCGGのGeoSoftwareプラットフォームは、地球科学者と掘削エンジニア間のリアルタイムコラボレーションを可能にし、意思決定サイクルを数週間から数日に短縮しています。クラウドベースのサブスクリプションモデルは収益を安定させ、顧客ロックインを深め、艦隊数を超えた競争上の堀を再形成しています。軽量陸上ノードを持つSTRYDEや低影響バイブロサイストラックを持つINOVA Geophysicalなどの小規模参入者は、地熱や鉱業のニッチな機会を活用し、既存企業に多角化を迫っています。財務的な回復力がリーダーを区別しており、一部の艦隊オーナーの高いレバレッジが新造船と改修を制限し、資金力のあるメジャーの交渉力を高めています。地域コンテンツとデータ主権に関する規制要件が競争をさらに分断し、グローバルプレーヤーが許可と補助金へのアクセスのために国家機関との提携を形成することを余儀なくさせ、知的財産権を希薄化することなく地震探査サービス市場を拡大しています。

地震探査サービス業界リーダー

Halliburton Company

CGG SA

PGS ASA

TGS ASA

Schlumberger NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:CNOOCが中国の珠江口盆地で深海ガスを画定するため1万平方キロメートルの3Dキャンペーンを開始しました。

- 2025年6月:Fugroが北海洋上風力リースの地球物理学的・地盤工学的調査を実施するため5,000万米ドルの契約を獲得しました。

- 2024年11月:アブダビ国営石油会社(ADNOC)が、CNPCの子会社であるBGPに4億9,000万米ドルの契約を授与し、2018年に開始した3D地震探査を拡大しました。このプロジェクトは世界最大の連続地震探査であり、高度なAIツールを使用してより速い地震データ分析により追加の石油・ガス資源を発見することを目指しています。

- 2024年1月:PetrobrasとShearwaterがブラジルにおける地震探査と油田開発活動を推進するための技術協定を締結しました。

世界の地震探査サービス市場レポートの範囲

地震探査サービスは、地球の地下層の2Dまたは3D表現を作成するための地震データの収集を含みます。石油・ガス企業はこのデータを使用して、煩雑なプロセスにおけるリスクを低減します。

地震探査サービス市場は、サービス、地震探査技術、展開場所、用途、地域によってセグメント化されています。サービス別では、市場はデータ取得とデータ処理・解釈にセグメント化されています。地震探査技術別では、市場は2D地震探査、3D地震探査、4D/タイムラプス地震探査、海底ノード(OBN)地震探査にセグメント化されています。展開場所別では、市場は陸上と海洋にセグメント化されています。用途別では、市場は石油・ガス、海洋エネルギー・海事、CCUS、鉱業・鉱物探査、地熱エネルギー、土木工学・インフラ、その他にセグメント化されています。レポートはまた、主要地域における地震探査サービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

| データ取得 |

| データ処理・解釈 |

| 2D地震探査 |

| 3D地震探査 |

| 4D/タイムラプス地震探査 |

| 海底ノード(OBN)地震探査 |

| 陸上 |

| 海洋 |

| 石油・ガス |

| 海洋エネルギー・海事 |

| 二酸化炭素回収・利用・貯留(CCUS) |

| 鉱業・鉱物探査 |

| 地熱エネルギー |

| 土木工学・インフラ |

| その他(自然災害評価、環境研究、学術・研究) |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| サービス別 | データ取得 |

| データ処理・解釈 | |

| 地震探査技術別 | 2D地震探査 |

| 3D地震探査 | |

| 4D/タイムラプス地震探査 | |

| 海底ノード(OBN)地震探査 | |

| 展開場所別 | 陸上 |

| 海洋 | |

| 用途別 | 石油・ガス |

| 海洋エネルギー・海事 | |

| 二酸化炭素回収・利用・貯留(CCUS) | |

| 鉱業・鉱物探査 | |

| 地熱エネルギー | |

| 土木工学・インフラ | |

| その他(自然災害評価、環境研究、学術・研究) | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

地震探査サービス市場の現在の価値と予想成長率は?

市場は2026年に91億6,000万米ドルに達し、2031年までに113億米ドルに到達すると予測されており、CAGR 4.29%を反映しています。

最も速く成長しているサービスセグメントはどれですか?

データ処理・解釈は、オペレーターがAI対応分析を採用する中で、2031年にかけてCAGR 5.3%で拡大すると予測されています。

4D地震探査が注目を集めている理由は何ですか?

規制当局とオペレーターは4Dタイムラプス調査を使用して回収を最大化し、CO₂貯留の完全性を監視しており、この技術のCAGR 7.1%の予測を牽引しています。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋は、CNOOC、ONGC、Woodsideによる深海キャンペーンにより、CAGR 9.9%を達成すると予想されています。

炭素回収プロジェクトは需要にどのような影響を与えていますか?

ノーザンライツやポルトスなどのCCSイニシアチブはベースラインおよび年次モニタリング調査を必要とし、CO₂貯留用途の地震探査支出においてCAGR 16.5%を促進しています。

この市場の主要企業はどこですか?

Schlumberger、CGG、TGS、PGSがマルチクライアントライブラリを支配し、Shearwater GeoServicesとMagseis Fairfieldが海底ノードイノベーションをリードしています。

最終更新日: