アジア太平洋マシニングセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

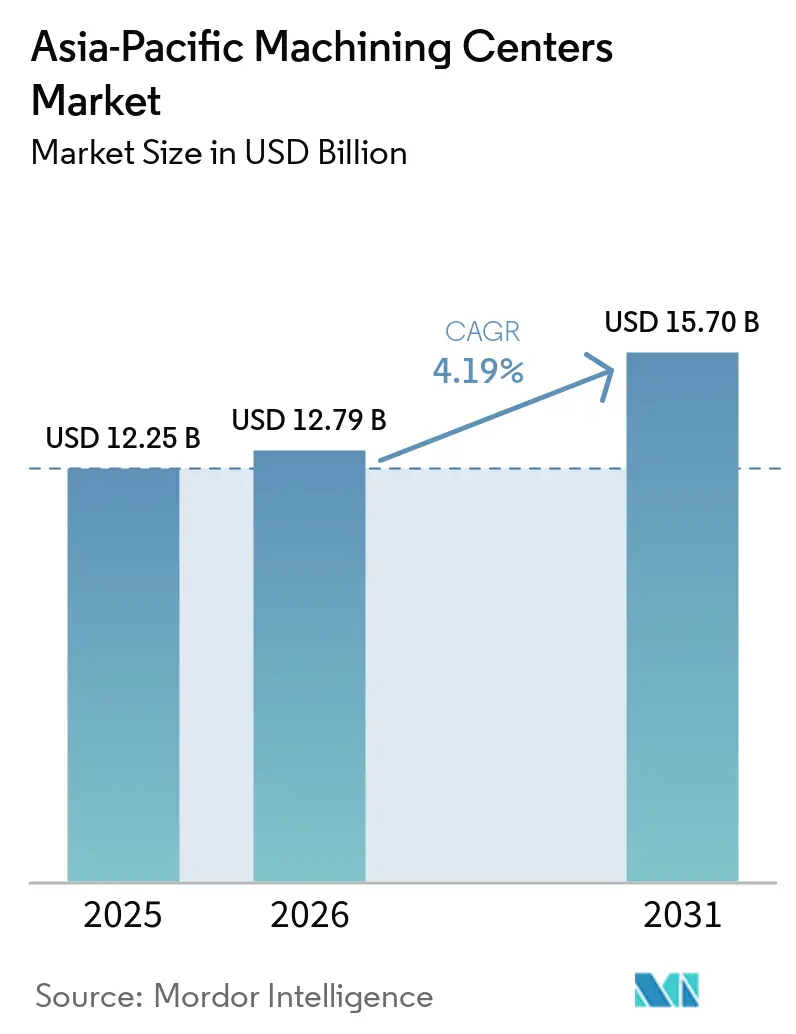

| 基準年の市場規模 (2025) | 12.25 十億米ドル |

| 市場規模 (2026) | 12.79 十億米ドル |

| 市場規模 (2031) | 15.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

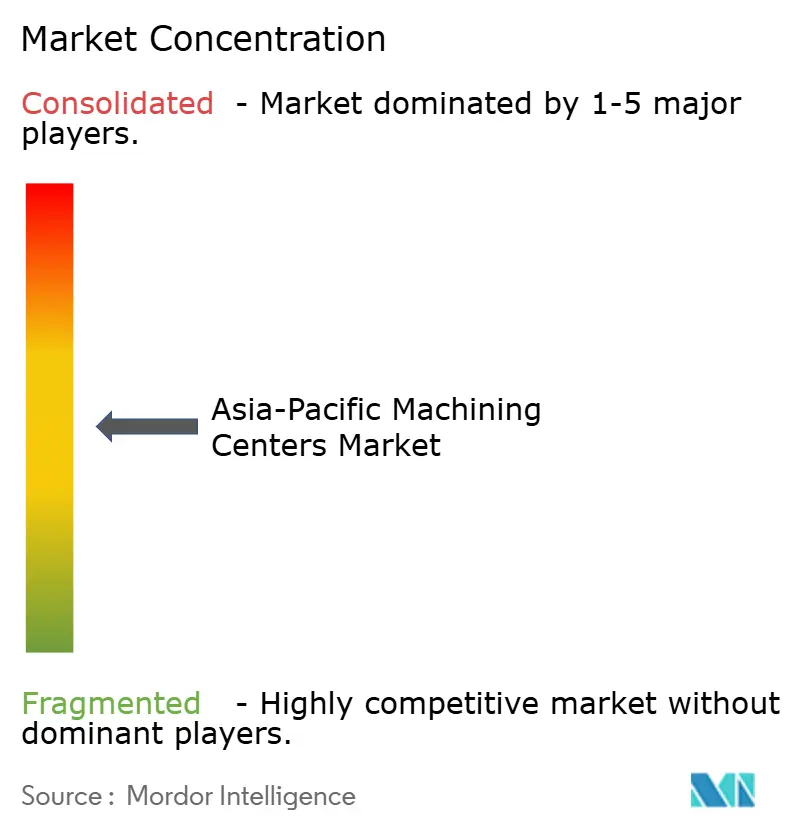

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋マシニングセンター市場分析

アジア太平洋マシニングセンター市場規模は2025年に122億5,000万米ドルと評価され、2026年の127億9,000万米ドルから2031年には157億米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは4.19%となっています。2013年以降3,000万人減少した中国の工場労働力の縮小は自動化を加速させ続けており、無人マシニングラインへの転換を促しています。縦形マシニングセンターは2025年に38%のシェアを維持しましたが、自動車・航空宇宙分野のバイヤーがフライス加工と旋削加工を単一システムに統合するにつれ、マルチタスキングプラットフォームがこれを上回るペースで成長しています。インドは医療機器向けに4億1,000万米ドルの生産連動型インセンティブと電子機器のリショアリングの波に支えられ、最も成長の速い地域市場として台頭しています。半導体ファブ設備投資は2026年に1,330億米ドルに達する見込みであり、この勢いが真空チャンバーおよびウェーハ搬送ロボットの超精密加工への需要を牽引しています。[1]国際ロボット連盟、「ワールドロボティクス2025」、ifr.org

レポートの主要ポイント

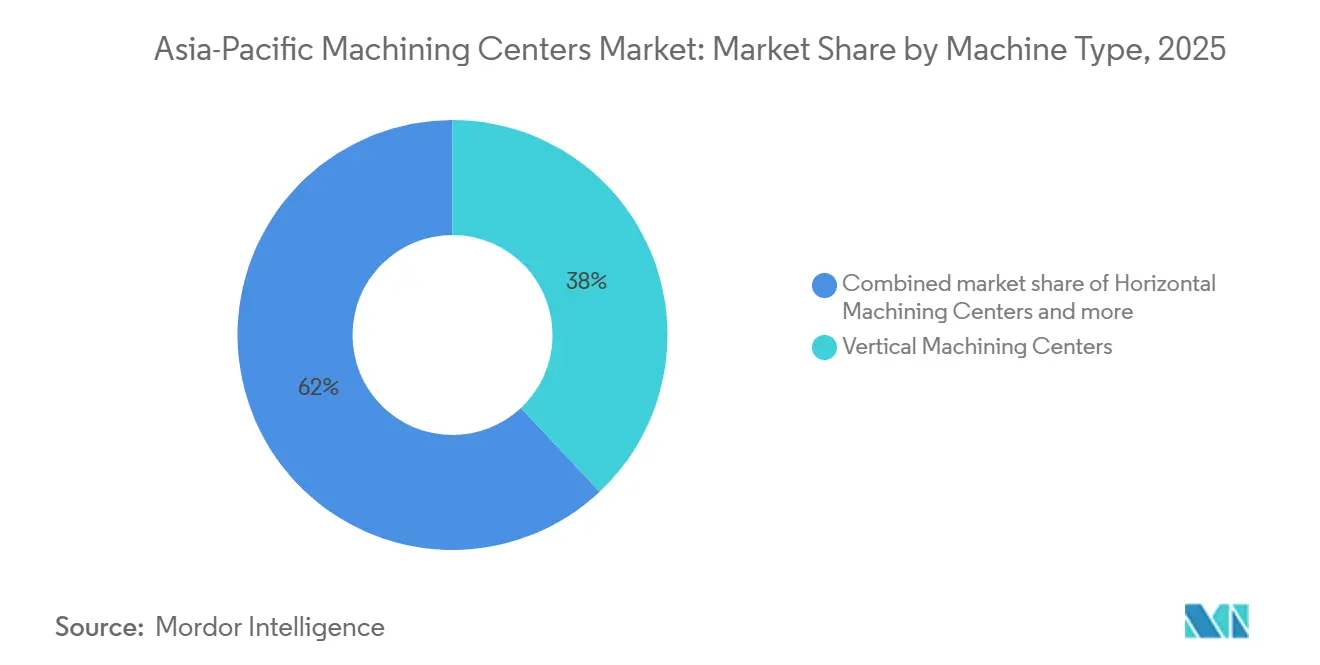

- 機械タイプ別では、縦形マシニングセンターが2025年のアジア太平洋マシニングセンター市場シェアの38%をリードし、マルチタスキングマシニングセンターは2031年にかけてCAGR 6.20%で拡大する見込みです。

- 軸構成別では、3軸システムが2025年のアジア太平洋マシニングセンター市場規模の46%を占め、5軸以上は2031年にかけてCAGR 6.80%で拡大しています。

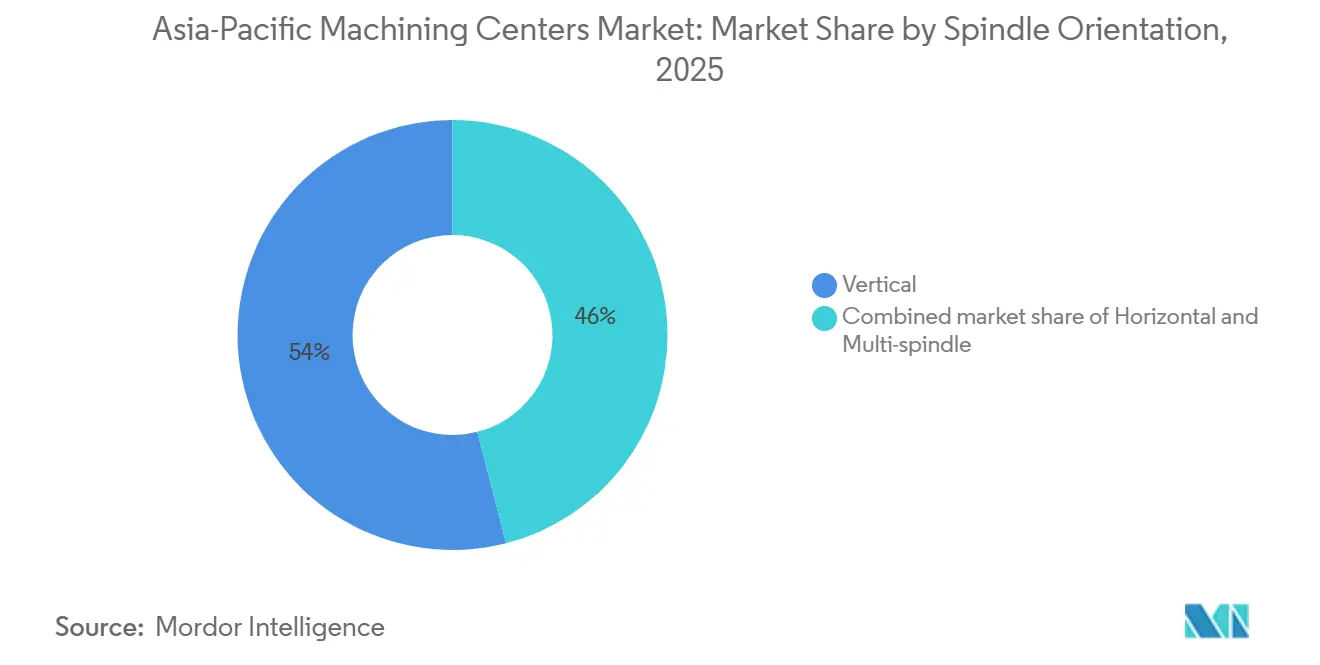

- 主軸方向別では、縦形主軸が2025年のアジア太平洋マシニングセンター市場シェアの54%を占め、マルチスピンドル構成は同期間にCAGR 6.50%で成長すると予測されています。

- 構造タイプ別では、コラム型フレームが2025年のアジア太平洋マシニングセンター市場規模の41%を占め、ガントリー型機械は2031年にかけてCAGR 6.10%で成長する見込みです。

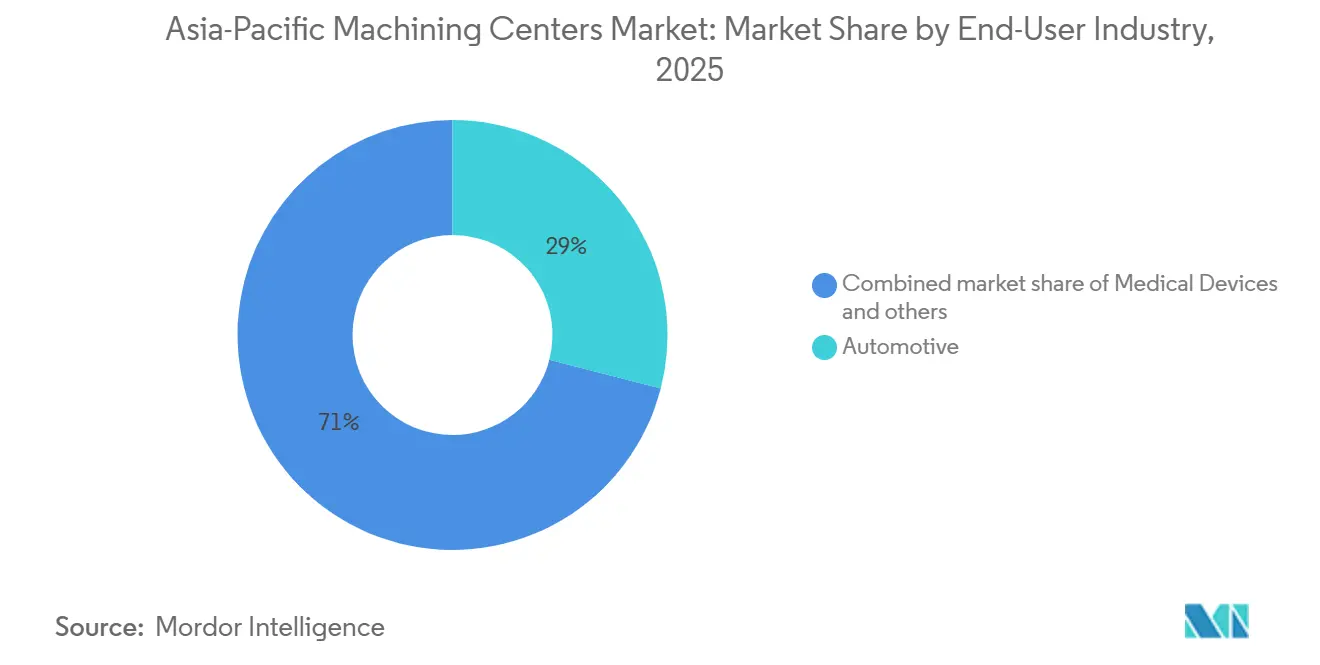

- エンドユーザー産業別では、自動車が2025年のアジア太平洋マシニングセンター市場規模の29%を占め、医療機器は2031年にかけてCAGR 6.90%で成長する軌道にあります。

- 地域別では、中国が2025年のアジア太平洋マシニングセンター市場シェアの49%を保持し、インドは2031年にかけて最速のCAGR 7.20%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋マシニングセンター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アジア太平洋における電子機器製造のリショアリングが精密加工需要を加速 | +1.2% | ベトナム、 インド、タイ;マレーシアおよびインドネシアへの波及 | 中期 (2~4年) |

| 内燃機関(ICE)から電気自動車(EV)へのパワートレイン転換が自動車セクター全体でマルチ軸加工の採用を促進 | +1.0% | 中国、 日本、韓国、インド | 長期 (4年以上) |

| 中国、日本、韓国のスマートファクトリーインセンティブがコンピュータ数値制御(CNC)自動化投資を促進 | +0.9% | 中国、 日本、韓国;台湾での初期パイロット | 短期 (2年以内) |

| 中国とシンガポールにおける無人工場の拡大が自動化マシニングセンターの導入を促進 | +0.7% | 中国 (第1層都市)、シンガポール;韓国での試験運用 | 中期 (2~4年) |

| インドにおけるチタンインプラント製造の成長が高精度加工の必要性を高める | +0.4% | インド (プネー、ベンガルールクラスター);ASEANへの輸出 | 中期 (2~4年) |

| アジア太平洋の宇宙スタートアップが先進精密加工能力への需要を高める | +0.3% | 日本、 インド、オーストラリア;シンガポールで萌芽期 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における電子機器製造のリショアリングが精密加工需要を加速

電子機器組立業者やプリント基板メーカーが地理的な生産拠点を多様化するにつれ、新たな生産ラインの設立が金型・治具・ダイスの製造に必要な精密フライス加工・旋削加工設備への需要を牽引しています。ベトナムでは、サムスンの6つの主要製造拠点と北部省における強固なアップルサプライヤー回廊が支配的な電子機器製造ハブを確立し、コンパクトな縦形マシニングセンターへの現在および将来の受注を総合的に押し上げています。一方、インドの拡大するテクノロジーサプライチェーンでは、チェンナイに月産120万台を生産するための3,000万米ドルのアルミニウムハウジング施設が追加され、フレキシブルな加工セルへの高まる需要が浮き彫りになっています。さらに南では、タイの投資委員会が2025年に電子機器・電気機器への総額89億1,000万米ドルの投資を承認しました。この急増は、先進コネクタ工具加工のための高速主軸プラットフォームに大きく依存することになります。全体として、調達トレンドは従来の大量生産から多品種少量生産能力へとシフトしており、地域のマシニングセンター市場をさらに加速させています。これらの有望なテクノロジーサプライチェーンに参入するためにはISO 9001品質監査が必須であるため、中堅の機械加工工場でさえ既存設備のアップグレードを余儀なくされています。[2]インド政府電子情報技術省、「大規模電子機器製造向けPLIスキーム」、meity.gov.in

内燃機関(ICE)から電気自動車(EV)へのパワートレイン転換が自動車セクター全体でマルチ軸加工の採用を促進

内燃機関からバッテリー駆動への転換は多くの従来部品を不要にする一方、モーターハウジング、バッテリートレイ、減速ギアに対する新たな精密加工ニーズをもたらし、同時5軸切削が求められます。Uno Mindaはプネー工場に5,100万米ドルを投資し、アルミニウムバッテリートレイ専用の5軸セルを設置しており、生産は2026年を予定しています。日本の経済産業省による先進5軸コントローラーの輸出規制は、この技術の戦略的価値を裏付けています。EV生産量の増加に伴い、サプライヤーが3軸ラインにロータリーテーブルを追加するか、フルマルチ軸プラットフォームを購入するかのいずれかを選択するため、アジア太平洋マシニングセンター市場は恩恵を受けています。さらに、バッテリーの大きな重量を大型アルミニウム構造鋳造物で相殺しようとする自動車業界の動きが、大型・高トルクのマルチ軸センターへの需要を加速させています。この構造的転換により、有利な長期EVプラットフォーム契約を確保しようとする第1層サプライヤーからの持続的な設備投資が確保されています。

中国・日本・韓国のスマートファクトリーインセンティブがコンピュータ数値制御(CNC)自動化投資を促進

各国政府は工作機械のセンサー後付け、クラウドダッシュボード、エッジコンピューティングに補助金を交付し、計画外のダウンタイムを削減して工場稼働率を向上させています。韓国は2025年にスマート製造インフラに約3億3,600万米ドルを確保し、2026年から人工知能モジュールの共同資金提供を行う予定です。中国は2030年までに10,000のライトハウスファクトリーを認定することを目指しており、各工場は設備の少なくとも70%をリアルタイムで接続することが求められています。日本のメーカーは、2025年の新規マシニングセンター受注の38%で接続オプションが選択されたと報告しており、2年前の22%から増加しています。ASEANの中小企業はこうしたアップグレードのための資金が不足しており、技術格差が拡大し、高スペックの受注が中国・日本・韓国に集中しています。これらの政策推進はアジア太平洋マシニングセンター市場への収益流入を加速させると同時に、デジタルツインおよびISO 16739準拠の新たな基準を設定しています。

中国とシンガポールにおける無人工場の拡大が自動化マシニングセンターの導入を促進

最小限の人的介入で継続的に稼働する資本集約型「無人工場」の拡大は世界的に加速しています。しかし、多大な初期費用がこの戦略を主要な完成品メーカーおよび第1層の受託製造業者に限定しています。大量生産の民生用電子機器セクターでは、これらの投資がほぼ完全な自動化を実現しており、その典型例が小米(シャオミ)の昌平工場で、高密度ロボティクスを活用して年間1,000万台のフラッグシップスマートフォンを生産しています。この無人化手法は多様な従来型サプライチェーンにも急速に浸透しており、大規模な繊維施設が現在、自動搬送車のみを使用して床上に作業員ゼロで24時間数千台の織機を稼働させています。さらに、機械学習と組み合わせた極度の自動化が生産効率の飛躍的向上をもたらしており、上海の主要EV組立工場では生産量の大幅な拡大に伴い製造サイクルタイムを大幅に短縮しています。最終的に、このハイパーオートメーションは小規模な地域サプライヤーを犠牲にして第1層ハブにサプライチェーンを集中させるリスクがありますが、シンガポールのような地域では慢性的な国内労働力不足を戦略的に補うために無人マシニングセルの試験運用を積極的に進めています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い初期設備投資(CAPEX)と長い回収期間が新規設備投資を制限 | -0.8% | ASEAN (ベトナム、タイ、インドネシア);中国・インドの第2層都市 | 短期 (2年以内) |

| ASEAN全域での熟練労働者不足がマシニングセンターの稼働率を阻害 | -0.6% | ベトナム、 タイ、インドネシア、フィリピン;台湾精密クラスターへの波及 | 中期 (2~4年) |

| 日本における新規機械購入よりも改修を優先する傾向が市場成長を鈍化 | -0.5% | 日本 (中小企業の機械加工工場および第2層自動車サプライヤーに集中) | 長期 (4年以上) |

| 半導体設備投資の変動が加工設備需要サイクルを混乱させる | -0.4% | 韓国、 台湾、中国(メモリーファブ);日本(設備サプライヤー) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)と長い回収期間が新規設備投資を制限

中級の5軸マシニングセンターは最大80万米ドルの費用がかかり、設置・工具を含む5年間の総所有コストは120万米ドルを超えることが多くあります。ベトナムやタイの中小企業は純利益率が8%未満で推移しており、国家の共同投資なしに銀行融資を確保することに苦労しています。機械メーカーは現在、バイヤーが3軸フレームから始めて後からロータリーテーブルを追加できるモジュール設計を推進し、数年にわたって資金支出を分散させています。インドとインドネシアではリースおよびスピンドル時間課金モデルが台頭しており、参入障壁を下げる一方でベンダーの稼働保証への依存を生み出しています。資金調達条件が緩和されるまで、この抑制要因はアジア太平洋マシニングセンター市場、特に第2層サプライヤーの間で重くのしかかるでしょう。

ASEAN全域での熟練労働者不足がマシニングセンターの稼働率を阻害

深刻な熟練労働者不足がASEAN経済全体の産業拡大に課題をもたらし続けており、CNCプログラマーは最も不足している職種の一つです。ベトナムでは、職業学校の現在の卒業率が国の拡大する産業ニーズを満たすことを目的とした政府の大規模な入学目標を大幅に下回っています。台湾の精密加工ハブでは、新しい機械が工場に到着しても資格のあるスタッフが不足しているため、夜間シフトの稼働率がわずか60%にとどまっていると報告されています。タイのスマートテクニシャン制度は2028年までに5,000人の機械加工技術者を育成する予定ですが、多くの卒業生がシンガポールや日本のより高い賃金を求めて離職しています。この不足は自動化の採用を加速させていますが、設備のプログラミングと保守を行う熟練オペレーターがいなければ、アジア太平洋マシニングセンター市場における稼働率は潜在能力を下回ったままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:縦形プラットフォームが大量生産を支える

縦形マシニングセンターは2025年のアジア太平洋マシニングセンター市場シェアの38%を占めました。これは、エンジンブロックや金型ベースなどの一般的なプリズム形状部品を最低のスピンドル時間コストで加工できるためです。中国・インド・タイ全域での広範なディーラーサポートにより保守コストが低く抑えられ、機械加工工場が迅速に生産能力を追加できます。ベトナムやマレーシアの民生用電子機器サプライヤーからの受注も、狭い床面積に収まり重力によるチップ排出でアルミニウムハウジングの表面仕上げを維持できる縦形フォーマットを好む傾向があります。アジア太平洋マシニングセンター市場は、タイの47件の電子機器プロジェクトからの追加牽引力を得ており、その多くがコネクタ工具加工用の高速VMCセルを指定しています。

アジア太平洋マシニングセンター市場におけるマルチタスキングマシニングセンターの市場規模は、バイヤーがフロアスペースを節約するためにフライス加工と旋削加工を統合するにつれ、2026年から2031年にかけてCAGR 6.20%で拡大する見込みです。DMG MoriのNTXシリーズ、ACCUWAYのターンミルライン、Tongtaiの3タレットプラットフォームにより、航空宇宙・医療加工工場は複雑な部品を1回のセットアップで仕上げることができ、仕掛品を最大40%削減できます。これらの機械はGコードファミリーの両方に精通したオペレーターを必要としますが、ASEAN全域でそのような人材は希少であるため、メーカーはシミュレーションソフトウェアとリモートサポートをバンドルして採用を促進しています。自動車サプライヤーが電気自動車バッテリートレイ向けに設備を刷新するにつれ、同一プラットフォームで荒加工・仕上げ加工・プロービングを組み合わせるマルチタスキング能力をますます指定するようになり、成長軌道を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

軸構成別:3軸が主力として継続

3軸システムは2025年のアジア太平洋マシニングセンター市場シェアの46%を占めました。これは、プログラミングをシンプルに保ちながら、ほとんどの鋼鉄・アルミニウム部品に許容される公差を達成できるためです。第2層の自動車・家電サプライヤーは、最小限のオペレーター訓練で短い納期を満たすためにこれらの機械に依存しています。中国・インドのリファービッシャーも新品価格の60%で中古3軸ユニットを供給しており、その普及をさらに拡大しています。

5軸プラットフォームは2031年にかけてCAGR 6.80%で拡大しており、同時輪郭加工を必要とするタービンブレード、航空宇宙ブラケット、電気自動車モーターハウジングへの需要を反映しています。Yumoto Denkiの32パレット自動セルは現在、5軸機械を18時間無人稼働させており、先進的なセットアップで達成可能な生産性向上を実証しています。日本からのサブ3ミクロン精度ユニットへの輸出規制は地域調達を強化し、技術サポートと訓練を日本・韓国・台湾に集中させています。[3]日本政府経済産業省、「安全保障輸出管理」、meti.go.jp

主軸方向別:縦形主軸が支配、マルチスピンドルが速度を獲得

縦形主軸は2025年の総需要の54%を占めました。これは重力補助によるチップ排出がポケットをクリアに保ち、コンパクトな機械が密集したラインに収まるためです。電子機器・医療機器メーカーは、チップの再切削に耐えられない薄いアルミニウムやチタン部品を切削する際にこのフォーマットを好みます。アジア太平洋マシニングセンター市場はBrotherのSPEEDIOファミリーから追加の恩恵を受けており、スマートフォンハウジングや整形外科用スクリュー向けに27,000 RPMの主軸と高速工具交換を提供しています。

マルチスピンドル構成は、受託製造業者がより短いサイクルタイムと24時間無人稼働を追求するにつれ、2026年から2031年にかけてCAGR 6.50%で成長すると予測されています。中国の自動車変速機工場では現在、パレットプールを備えた横形マルチスピンドルセルを導入し、設備総合効率(OEE)85%以上を達成し、鋳鉄ハウジングの単位コストを削減しています。アジア太平洋マシニングセンター市場規模は、スピンドル間の工具摩耗を均等化する負荷分散ソフトウェアをサプライヤーが統合するにつれ、これらの高出力ラインに関連して拡大しています。治具はより複雑になりますが、大量生産契約では2年以内にフロアスペースと労働力の節約が初期エンジニアリング費用を相殺します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

構造タイプ別:コラム型フレームが地位を維持しガントリー型機械が限界を拡張

コラム型フレームは2025年のアジア太平洋マシニングセンター市場シェアの41%を占めました。これは小さなフットプリントで高い剛性を提供し、1メートル立方までの部品に適しているためです。インドやインドネシアの数千の中小企業が、補強された床や天井クレーンを持たない標準的な工業用建物内にこれらの機械を設置しています。ボールスクリュー、ガイド、主軸カートリッジなどの一般的な交換部品の広範な使用により、ダウンタイムが低く抑えられ、リピート購入が促進されています。

ガントリー型は、風力タービンハブ、航空機スパー、複合材金型がコラム設計の作業範囲を超えるにつれ、2031年にかけてCAGR 6.10%で拡大する見込みです。OkumaのガントリーラインはX軸方向に最大6メートルのストロークを持ち、日本・オーストラリアの航空宇宙主要企業が1回のセットアップで翼スパー全体を仕上げることを可能にし、位置合わせの手間を削減して幾何学的精度を向上させています。したがって、ガントリー販売に関連するアジア太平洋マシニングセンター市場規模は、再生可能エネルギーと航空宇宙プログラムが重複する地域で最も顕著です。移動テーブル型は重い鋳造物に対して中間的な選択肢を提供しますが、タクトタイムが重要な場合は加速度の遅さが採用を制限します。

エンドユーザー産業別:自動車が依然としてリード、医療機器が加速

自動車用途は2025年のアジア太平洋マシニングセンター市場規模の29%を占め、エンジンブロック、変速機ケース、サスペンション部品への長年の需要を反映しています。電気自動車が多くの内燃機関部品を不要にする中でも、工場はバッテリーエンクロージャーや減速ギアの精密フライス加工を必要としています。中国のバッテリートレイメーカーは、大型アルミニウム鋳造物を1回のパスで加工するために5軸センターを発注し、トレイあたりのタクトタイムを2分以内に抑えています。

医療機器は最も成長の速いニッチ市場であり、4億1,000万米ドル相当のインドのインセンティブが国内インプラント生産を押し上げるにつれ、2031年にかけてCAGR 6.90%で成長する見込みです。Kalyani Medicompは、Makino a51nx 5軸機械を導入した後、頭蓋板製造のリードタイムを6週間から10日に短縮し、無人加工が大量カスタマイズをいかに支援するかを実証しました。Sushrut Surgicalsは大量生産部品に金属射出成形を、カスタム形状にCNC仕上げを組み合わせており、依然として精密フライス盤に依存するハイブリッドな道筋を示しています。アジア太平洋マシニングセンター市場はこのような多様化から恩恵を受け、自動車需要の変動を緩和するのに役立っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国は2025年のアジア太平洋マシニングセンター市場シェアの49%を維持しており、200万台以上の工場用ロボットと1万人の作業員あたり392台というロボット密度(世界平均の3倍)に支えられています。無人生産への国家的な推進は、小米(シャオミ)の昌平工場で明らかであり、同工場は業務の81%を自動化して垂直統合されたマシニングラインで年間1,000万台のスマートフォンを生産しています。インドは地域最速のCAGR 7.20%で2031年に向けて成長しており、4億1,000万米ドルの生産連動型インセンティブが国内のインプラント・電子機器・バッテリートレイ工場への5軸セルの受注を促進しています。アジア太平洋マシニングセンター市場はインドでさらに成長しており、津上精密機械の新チェンナイ組立工場が2027年までに年間500台の生産を目指し、リードタイムを半減させるローカライズされたサービスを提供しています。中国の自動化の急増とインドの生産能力拡大が合わさって、より広い地域の需要モメンタムを支えています。

日本の国内バイヤーは2026年初頭に受注を横ばいに保ちましたが、総受注額は前年比25.3%増の1,456億円(9億1,000万米ドル)に急増しました。これは成長が地元の更新サイクルではなく、主にタイやベトナムの海外顧客によるものであったためです。多くの日本の機械加工工場は新機械のコストの50~65%で15年前のユニットを改修しており、新規設置を制限しながらも制御装置や主軸の大きなアフターマーケットを維持するリスク回避的な文化を反映しています。韓国は2025年にスマートファクトリー補助金として3億3,600万米ドルを確保し、2026年に開始する新しい「AIトラック」制度により既存設備のエッジコンピューティングノードへの共同資金提供が行われ、データ駆動型アップグレードが加速します。オーストラリアの新興宇宙セクターは国家機関の支援を受け、メルボルンとアデレードから精密部品の調達を開始しており、1回のセットアップで翼スパー全体を仕上げられるガントリー5軸機械への初期需要を刺激しています。

ベトナム、タイ、インドネシア、マレーシア、その他の小規模経済を含むアジア太平洋その他地域は電子機器リショアリングの波を吸収しており、タイだけでも2025年に47件・総額25億米ドルのプロジェクトを承認し、コネクタ工具加工用の高速縦形マシニングセンターを指定しています。「スマートテクニシャン」イニシアチブは2028年までに5,000人の機械加工技術者を育成する予定ですが、卒業生がシンガポールや日本のより高い賃金の職に移行するため離職率が課題となっており、地域的な技能格差を強化しています。電子機器リショアリングとEVサプライチェーンの拡大により、アジア太平洋マシニングセンター市場規模は単一国リスクを緩和する多様な地理的基盤を得ています。[4]オーストラリア宇宙庁、「ローカルサプライチェーンロードマップ」、space.gov.au

競合状況

アジア太平洋マシニングセンター市場は中程度の集中度を示しています。主要サプライヤーは、エントリーレベルの3軸フレームからプレミアムな5軸・マルチタスキングセルまで幅広いディーラーネットワークと段階的な製品ラインを通じてアジア太平洋マシニングセンター市場を支えています。日本・韓国の既存企業であるYamazaki Mazak、DMG Mori、Okuma、Makino、DN Solutions、Hyundai WIAは、航空宇宙・自動車・医療の長期サイクル契約が主要な製造拠点すべてにフィールドサービスを持つ実績あるプラットフォームを好むため、歴史的なシェアの多くを維持しています。大連機床、瀋陽機床、広東泰格NC機械などの中国の挑戦者は、30~40%低いコストの機械とプラグアンドプレイのロボットローダーを組み合わせて設置時間を短縮することで、価格に敏感な第2層バイヤーに対応しています。この結果生じる二層構造は、上位層での平均販売価格を安定させる一方、バリューセグメントでの値引き圧力を激化させています。

2025年以降、業界の競争ダイナミクスは買収、生産能力拡大、サプライチェーン管理の強化によって形成されています。DN Solutionsは2026年1月にドイツのHeller Machiningを1億7,600万米ドルで買収して横形ボーリング技術を獲得し欧州での存在感を拡大し、SMECは翌月に2億4,950万米ドルでHyundai WIAの工作機械部門を吸収し、鋳造・熱処理能力を社内に確保しました。日本の経済産業省はMBKパートナーズによるMakinoへの16億米ドルの買収提案を国家安全保障上の理由で阻止し、精密機器への外国投資に対するより厳しい審査を示しました。DMG Moriの「MXマシニングトランスフォーメーション」プログラムは2025年に18台の新機械と6つのデジタルアプリケーションをリリースし、各販売に予知保全分析をパッケージ化して継続的なソフトウェア収益を確保しています。

技術的差別化は現在、接続性とハイブリッドプロセスを中心に展開されています。プレミアムメーカーはOPC UA対応コントローラー、エッジコンピューティングボックス、ISO 16739準拠のデジタルツインファイルをバンドルし、工場が製造実行システムにリアルタイムデータを供給できるようにしています。バリュー志向のサプライヤーは、資金繰りが許す際にロータリー軸、プロービング、パレットプールを追加できるモジュール型フレームで対抗し、顧客が設備投資の一部を先送りできるようにしています。Fanucの2026年3月のTy Roboticsとのパートナーシップは、コボットをCNCカーネルに直接統合し、小規模な機械加工工場が安全柵なしでローディングを自動化する道を開いています。Mazakは2025年11月にケンタッキー州のiSmartファクトリーを拡張し、CO₂レーザーをファイバーユニットに交換してエネルギー使用量を67%削減しながら5軸ラインのスループットを向上させました。自動化・ソフトウェア・サービスにおける競争激化により、スイッチングコストが高く維持され、新規参入者にもかかわらず中程度の集中度が持続しています。

アジア太平洋マシニングセンター産業リーダー

Yamazaki Mazak Corporation

DMG Mori Co., Ltd.

Okuma Corporation

Makino Milling Machine Co., Ltd.

Doosan Machine Tools Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:日本の経済産業省は、国家安全保障上の懸念を理由に、MBKパートナーズによるMakino Milling Machineの16億米ドルの買収を阻止しました。Makino買収を阻止することで、日本はアジア太平洋地域における先進加工技術の外国プライベートエクイティによる統合に対して国家安全保障を明確に優先し、冷却効果をもたらしました。

- 2026年4月:産業用自動化企業であるFANUC Corporationは、次世代数値制御システム「FS500i-A CNC」を発表しました。このシステムは高精度・複雑加工環境向けに設計されています。

- 2026年2月:工作機械メーカーのOkuma Corporationは、日本の愛知県にある高南工場の再開発に140億円(8,794万米ドル)を投資すると発表しました。この動きにより、同サイトは自動化システムの「ワンストップ」生産センターに変革されます。

- 2026年1月:CNC工作機械メーカーのDN Solutionsは、Heller Machiningの1億7,600万米ドルの買収を完了し、インドに工場を建設するための覚書に署名しました。Hellerのプレミアム5軸技術を取得しインドへの生産拡大を行うことで、DN Solutionsは先進航空宇宙分野と高成長新興市場の両方において、欧州・日本の上位企業に対するグローバルな競争力を大幅に強化しています。

アジア太平洋マシニングセンター市場レポートの調査範囲

| 横形マシニングセンター(HMC) |

| 縦形マシニングセンター(VMC) |

| 汎用・5軸マシニングセンター |

| マルチタスキングマシニングセンター(MTM) |

| その他(ガントリー・ブリッジ型センター、ターンミルセンター) |

| 3軸 |

| 4軸 |

| 5軸以上 |

| 横形 |

| 縦形 |

| マルチスピンドル |

| コラム型 |

| ガントリー型 |

| 移動テーブル型 |

| 自動車 |

| 航空宇宙・防衛 |

| エネルギー(石油・ガス、再生可能エネルギー) |

| 医療機器 |

| 金型・ダイス製造 |

| その他(一般製造、機械加工工場、電子機器など) |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| アジア太平洋その他 |

| 機械タイプ別 | 横形マシニングセンター(HMC) |

| 縦形マシニングセンター(VMC) | |

| 汎用・5軸マシニングセンター | |

| マルチタスキングマシニングセンター(MTM) | |

| その他(ガントリー・ブリッジ型センター、ターンミルセンター) | |

| 軸構成別 | 3軸 |

| 4軸 | |

| 5軸以上 | |

| 主軸方向別 | 横形 |

| 縦形 | |

| マルチスピンドル | |

| 構造タイプ別 | コラム型 |

| ガントリー型 | |

| 移動テーブル型 | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| エネルギー(石油・ガス、再生可能エネルギー) | |

| 医療機器 | |

| 金型・ダイス製造 | |

| その他(一般製造、機械加工工場、電子機器など) | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋マシニングセンター市場の規模はどのくらいですか?

市場は2026年に127億9,000万米ドルに達し、2026年から2031年にかけてCAGR 4.19%で成長し、2031年までに157億米ドルに達すると予測されています。

アジア太平洋でマシニングセンターの最も成長の速い購入国はどこですか?

インドは2031年にかけてCAGR 7.20%の予測でリードしており、医療機器と電子機器リショアリングに対する政府インセンティブに支えられています。

現在の設置において支配的な機械タイプは何ですか?

縦形マシニングセンターは2025年の収益の38%を占めており、手頃な価格で大量切削能力を提供するためです。

5軸以上の機械がなぜ人気を集めているのですか?

複雑なEVバッテリートレイ、航空宇宙ブレード、医療インプラントは同時多面切削を必要とし、5軸以上の需要をCAGR 6.80%で2031年まで牽引しています。

半導体支出はマシニングセンターの受注にどのような影響を与えますか?

SEMIは2026年のファブ設備支出を1,330億米ドルと予測しており、周期的リスクにもかかわらず真空チャンバーの超精密加工への受注を押し上げるはずです。

ASEAN中小企業の新規機械購入を抑制しているものは何ですか?

5年間で120万米ドルを超える高い資本コストにより、多くの小規模工場は改修またはスピンドル時間課金リースモデルを好む傾向があります。

最終更新日: