アジア太平洋LED エピタキシーMOCVD装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

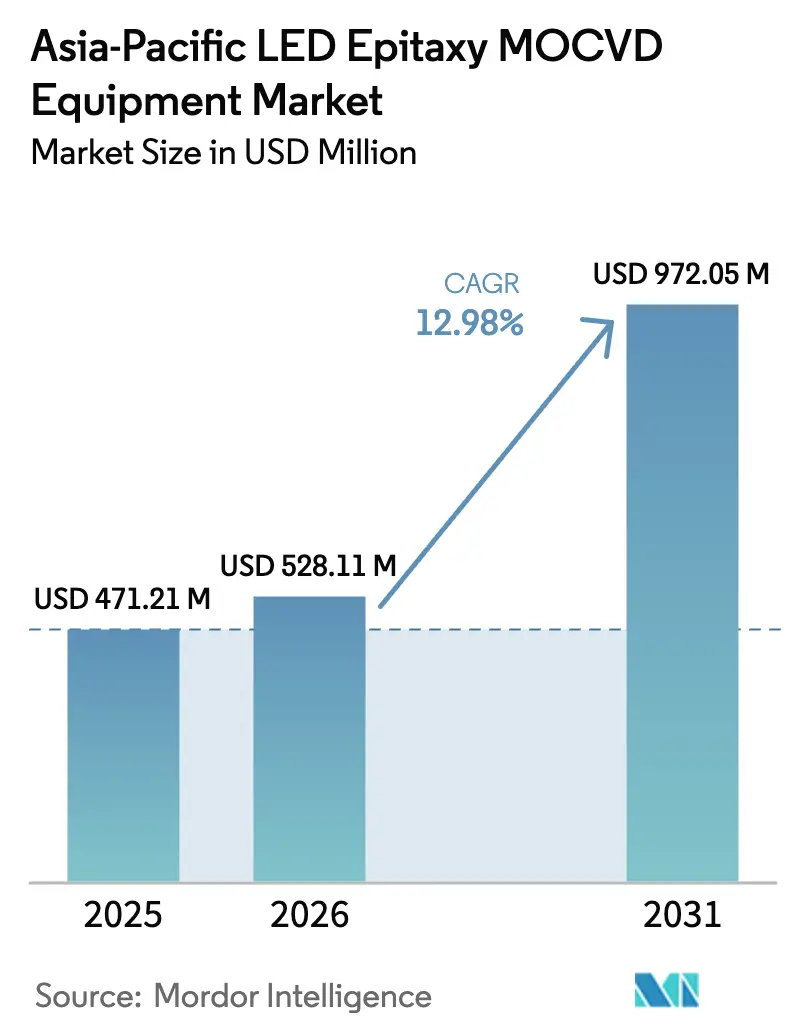

| 基準年の市場規模 (2025) | 471.21 百万米ドル |

| 市場規模 (2026) | 528.11 百万米ドル |

| 市場規模 (2031) | 972.05 百万米ドル |

| 成長率 (2026 - 2031) | 12.98% CAGR |

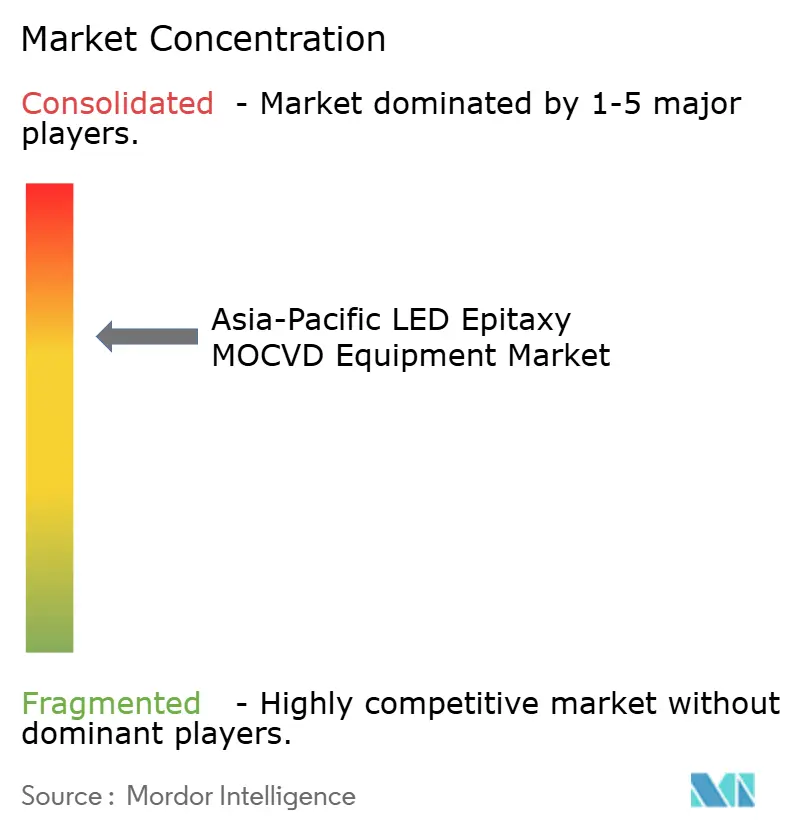

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋LED エピタキシーMOCVD装置市場分析

アジア太平洋LED エピタキシーMOCVD装置市場規模は、2025年に4億7,121万米ドル、2026年に5億2,811万米ドルと予測され、2026年から2031年にかけてCAGR 12.98%で成長し、2031年までに9億7,205万米ドルに達する見込みです。国内半導体ツールに対する強力な国家インセンティブ、ミニLEDおよびマイクロLEDディスプレイへの転換、ならびに大口径GaNウェーハへのシフトが相まって、中国、台湾、日本、韓国全体での設備投資を加速させています。国内装置ベンダーは、新規半導体ツールの少なくとも半数を国内サプライヤーから調達するよう義務付けた北京の指令を活用しており、ディスプレイメーカーは厳格な波長ビニング目標を達成するために先進的なシャワーヘッドリアクターの認定を進めています。ガリウム輸出規制は地域の自立を強化し、長期的なサプライチェーンの再編を促進するとともに、国産前駆体精製に対するアドレス可能な需要を拡大しています。同時に、AIを活用したインサイチュ計測が新型ツールの標準となりつつあり、欠陥密度の低減と根本原因分析サイクルの短縮を実現しています。リファービッシュプログラムは、ティア2ファブが成熟したリアクターにアクセスしやすくし、全額の設備投資を行わずに段階的な生産能力の追加を可能にしています。

主要レポートのポイント

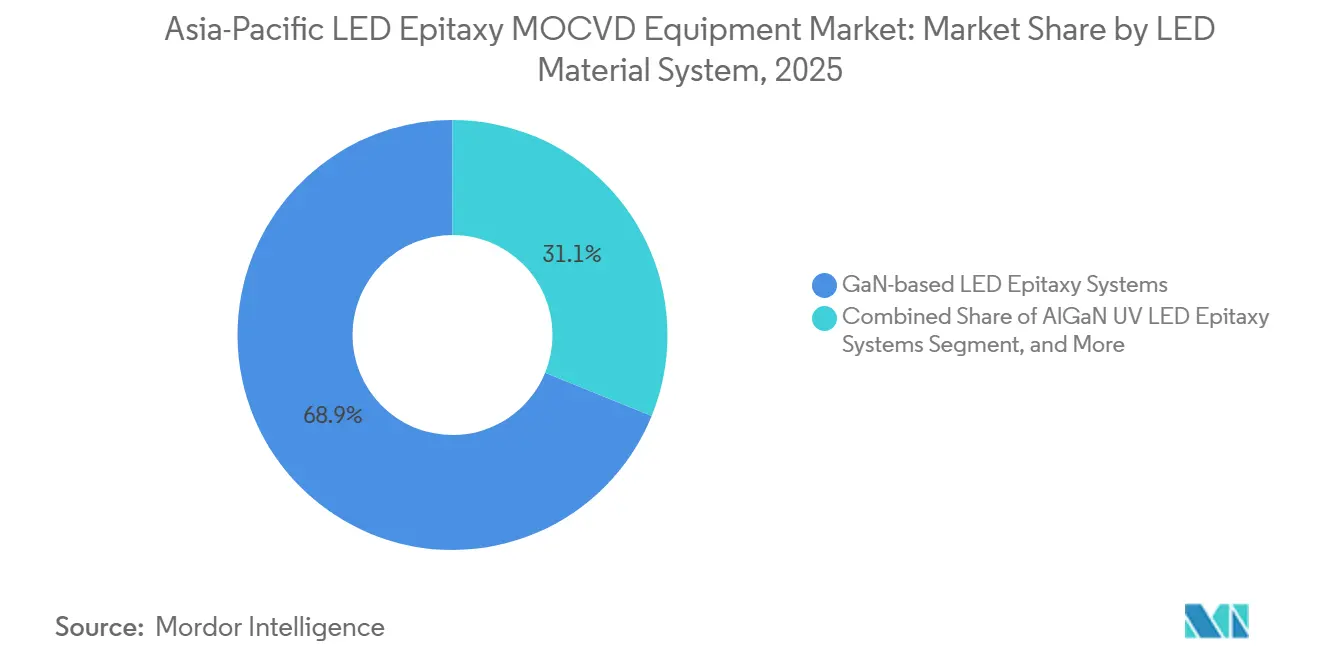

- LEDマテリアルシステム別では、GaNベースLED エピタキシーシステムセグメントが2025年に市場シェアの68.86%を占め、AlGaN UV LED エピタキシーシステムセグメントは2031年にかけてCAGR 13.24%で成長すると予測されています。

- ウェーハサイズ対応能力別では、150mmセグメントが2025年のアジア太平洋LED エピタキシーMOCVD装置市場シェアの46.39%を占め、200mm以上のセグメントは2026年から2031年にかけてCAGR 13.63%で拡大すると予測されています。

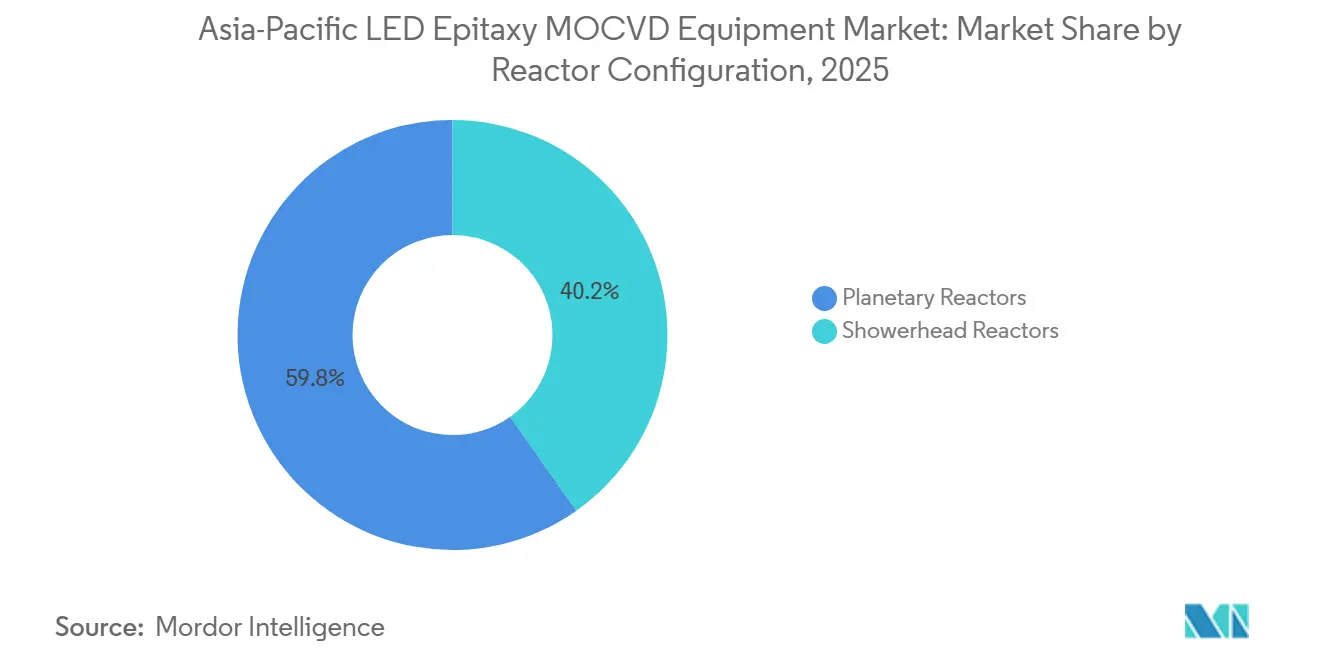

- リアクター構成別では、プラネタリーリアクターが2025年に市場シェアの59.78%を占め、シャワーヘッドリアクターセグメントは2031年にかけてCAGR 13.72%で成長する見込みです。

- エンドユーザー別では、統合型LEDメーカーが2025年に69.64%のシェアを保有していますが、マーチャントファウンドリーおよびマーチャントエピサプライヤーセグメントは2026年から2031年にかけてCAGR 13.47%を記録する見込みです。

- 国別では、中国が2025年に市場シェアの40.71%を占め、2031年にかけてCAGR 13.81%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋LED エピタキシーMOCVD装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国における化合物半導体ファブへの政府補助金 | +3.2% | 中国、東南アジアへの波及 | 中期(2〜4年) |

| ミニLEDおよびマイクロLEDディスプレイ需要の急増 | +2.8% | グローバル、APACコア(中国、台湾、韓国) | 短期(2年以内) |

| コスト削減のための150mmおよび200mm GaNウェーハへのシフト | +2.1% | グローバル、台湾および日本での早期採用 | 中期(2〜4年) |

| UV-C LED消毒システムの採用拡大 | +1.6% | グローバル、北米・欧州・APACヘルスケアで加速 | 長期(4年以上) |

| 歩留まり損失を低減するAI駆動インサイチュ計測の統合 | +1.3% | グローバル、先進ファブに集中 | 短期(2年以内) |

| 設備投資を削減する循環型リアクターリファービッシュプログラム | +0.9% | APACティア2都市、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国における化合物半導体ファブへの政府補助金

中国の大基金フェーズ3は国内ツール採用を加速するために475億米ドルを拠出し、新規装置購入の半数を地元ベンダーから調達するよう義務付けるクォータを設定しました。国内普及率は2024年の25%から2025年の35%に上昇し、NAURA Technology GroupおよびAdvanced Micro-Fabrication Equipment Inc.の出荷を直接押し上げました。省レベルの税制優遇措置と補助金付き工業団地により、実効ファブ設備投資が最大30%削減され、マルチウェーハリアクターへの追加受注が解放されました。ガリウム資源の優位性は、国家インセンティブとサプライチェーンの地域化をさらに整合させています。隣接するマレーシアおよびベトナムのLEDメーカーはすでに、関税優遇貿易回廊の資格を得るために中国製ツールを調達しており、この促進要因の地域的波及効果を強化しています。

ミニLEDおよびマイクロLEDディスプレイ需要の急増

Omdiaは、グローバルなマイクロLEDディスプレイ収益が2025年から2026年の間に倍増し、2032年までに68億米ドルに達すると予測しています。[1]Omdiaリサーチチーム、「マイクロLEDディスプレイ収益は2032年までに68億米ドルに達する」、Omdia、omdia.tech.informa.com ミニLEDテレビの出荷台数は2024年に前年比100%増の820万台に達し、狭帯域ビニングエピタキシャルウェーハへの需要を押し上げました。ディスプレイサプライヤーは現在±2.5nmの波長許容差を要求しており、プラネタリーリアクターからシャワーヘッドリアクターへの移行を促しています。VeecoのLuminaシリーズは、AIサーバー光リンクをサポートするインジウムリン酸レーザー向けに2026年に繰り返し受注を記録し、市場間の相乗効果を浮き彫りにしました。チップオンボードバックライティングは供給過剰リスクに直面していますが、自動車ダッシュボードおよび拡張現実ヘッドセットへの採用が遊休エピ生産能力を吸収しています。

コスト削減のための150mmおよび200mm GaNウェーハへのシフト

100mmから大口径GaNウェーハへの移行により、ダイコストが最大40%削減され、材料利用率が向上します。ImecとAzzurroは2024年に200mm GaN-オン-シリコンエピを実証し、大量採用への道筋を検証しました。[2]Imecプレスオフィス、「ImecとAzzurroが200mm GaN-オン-Siエピタキシーを実証」、Imec、imec-int.com Veecoは2025年にPropel 300mmシステムの受注を確保し、さらに大口径への関心の高まりを示しました。[3]Veeco投資家向け広報、「VeecoがPropel 300mm GaN-オン-Siシステムの受注を獲得」、Veeco、ir.veeco.com 大口径基板はエッジ除外損失も低減し、高密度ミニLEDアレイにとって有利です。プラネタリープラットフォームは150mm向けに改造可能ですが、200mmへの移行は一般的に、より厳格な熱エンベロープ向けに設計されたシャワーヘッドアーキテクチャに有利です。設備予算が拡大する一方で、ウェーハサイズの移行は照明、ディスプレイ、パワーデバイスラインにわたる長期的なコスト曲線に不可欠なままです。

UV-C LED消毒システムの採用拡大

急速な効率向上により、UV-C LEDは家庭用ポイントオブユース浄水器および市営処理施設における水銀ランプの代替として位置付けられており、壁面プラグ効率は現在2015年のベースラインの3倍となっています。MASSPHOTONなどのモジュールサプライヤーは、北米および欧州の衛生市場への輸出向けに台湾および中国のファウンドリーでAlGaNエピスタックを構築しています。ヘルスケアの改修および自動車キャビンエアシステムは、需要の地平線を次の10年間まで延長しています。技術的なハードルは依然として残っており、270nm以下での貫通転位密度および量子効率ドループには、厳格なIII-V比制御を備えた高温リアクターが必要です。この複雑さは装置の差別化を支援し、量が増加しても単価の回復力を維持します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチウェーハMOCVDツールの高い設備投資コスト | -2.4% | グローバル、新興市場およびティア2都市で深刻 | 短期(2年以内) |

| LEDバックライティング市場における供給過剰リスク | -1.8% | APACコア(中国、台湾、韓国) | 短期(2年以内) |

| トリメチルガリウムおよびアンモニアサプライチェーンの不安定性 | -1.2% | グローバル、中国および台湾に集中した影響 | 中期(2〜4年) |

| ティア2都市における経験豊富なエピタキシーエンジニアの不足 | -0.7% | 中国ティア2都市、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチウェーハMOCVDツールの高い設備投資コスト

最先端の200mmバッチリアクターは300万〜500万米ドルの価格帯であり、年間売上高が5,000万米ドル未満のファブにとってはハードルとなっています。Alliance MOCVDおよびHeraeus Covanticsはリファービッシュ済み100mm装置に30〜40%の割引を提供していますが、二次市場での新しい150mmまたは200mmツールの入手可能性は限られています。需要の見通しが狭まる中、4〜6年という長い回収期間はグリーンフィールド投資を妨げています。台湾および日本ではリース構造が台頭しつつありますが、中国本土の貸し手は依然として慎重であり、資金調達チャネルが制約されています。したがって、設備投資の負担は技術移行を遅らせ、アジア太平洋LED エピタキシーMOCVD装置市場における短期的な出荷急増を抑制しています。

LEDバックライティング市場における供給過剰リスク

2024年に月間5万m²超と推定されるチップオンボード生産能力の過剰は、すでにコモディティLED価格を圧迫しています。AIXTRONの収益は、2023〜2024年の建設ラッシュ後にLEDツール受注が軟化したため、2025年に前年比12%減の5億5,660万ユーロ(6億2,890万米ドル)に落ち込みました。プレミアムモバイル画面でのOLED代替はバックライト需要をさらに侵食し、LEDメーカーはマイクロLEDおよび自動車照明へのピボットを余儀なくされています。マイクロLEDのより厳格な仕様に合わせた既存リアクターの再認定にはダウンタイムと追加支出が伴い、マージンを圧迫しています。この供給過剰の逆風は、アジア太平洋LED エピタキシーMOCVD装置市場全体の近期成長にとって具体的な向かい風として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LEDマテリアルシステム別:GaN優位とAlGaN加速の共存

GaNプラットフォームは、一般照明、バックライティング、自動車ヘッドランプへの定着した使用により、2025年に市場シェアの68.86%を占めました。成熟した前駆体エコシステムと基板の選択肢の多様性がGaNダイコストの競争力を維持し、アジア太平洋LED エピタキシーMOCVD装置市場のインストールベースの優位性を強化しています。台湾積体電路製造の20億米ドルのガリウムリサイクルプログラムは、輸出変動からGaN供給をさらに保護しています。AlGaN UV-Cデバイスはより小さなベースラインにありますが、水処理および医療施設における厳格な衛生義務に支えられ、CAGR 13.24%の予測を持っています。欧州および北米での厳格な排出規制はすでに市営改修プロジェクトを促進しており、1,100°C超の成長ウィンドウを維持できる高温リアクターへの確固たるツール受注に転換されています。

サプライチェーンの専門化が深まっています。中国および台湾のファウンドリーはAlGaNエピパイロットラインを拡大し、AIを活用したインサイチュ計測を活用して高い貫通転位密度に対処しています。一方、西側ベンダーはヒ化物・リン化物リアクターのロードマップをパワーエレクトロニクスおよびソーラーコンセントレーター市場に向け直しており、国内APACプレーヤーがGaN LEDシェアを統合できるようにしています。したがって、アジア太平洋LED エピタキシーMOCVD装置産業は、GaNが収益の柱であり続け、AlGaNが混合マージンを押し上げる増分成長の活力を提供すると予測しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ対応能力別:200mm移行が経済性を再形成

2025年には、150mmセグメントが市場シェアの46.39%を占め、量産LED製造における長年の役割を反映しています。しかし、200mm以上のカテゴリーは、大口径基板がダイあたりコストを低減し、主流シリコンファブの物流と整合するため、CAGR 13.63%を記録すると予測されています。利用率の改善は、エッジ除外ゾーンの縮小から生じており、100mmウェーハの約20%から200mmロットの約8〜10%に低下し、平方センチメートルあたりの実効資本経済性を向上させています。300mmへのシームレスな移行が可能なVeecoのPropelプラットフォームは、装置メーカーが顧客ロードマップを将来に備えようとする動きを示しています。

しかし、移行は不均一です。日本および台湾のIDMは、GaNエピ向けにレガシーDRAMクリーンルームを転用し、追加インフラ支出を最小化していますが、多くの中国本土ファブは200mm対応のためにバルクガスおよびアベートメントシステム全体を新規に資金調達する必要があります。サファイアのコストと欠陥性は現在、一部のUV-Cおよびレーザーアプリケーションを150mmに制限しており、マルチ径エコシステムを維持しています。全体として、移行のダイナミクスは、ウェーハサイズのシフトがアジア太平洋LED エピタキシーMOCVD装置市場の設備投資タイミングをどのように左右するかを浮き彫りにしています。

リアクター構成別:均一性要求に対するシャワーヘッドの台頭

プラネタリーリアクターは、バッチ処理がコモディティLEDにとって魅力的なウェーハあたりコスト指標を提供するため、2025年に市場シェアの59.78%を占めました。これらは±5nmの波長スプレッドを許容する一般照明ノードの主力として残っています。しかし、シャワーヘッドアーキテクチャは、ミニLED、マイクロLED、パワーデバイスの顧客が±2.5nm以下の均一性を要求するため、2031年にかけて年率13.72%で成長すると予測されています。シャワーヘッド設計はまた、トリメチルガリウムの利用率を40%超に押し上げ、ガリウム価格急騰に対する重要なヘッジとなっています。

採用はさらに、リアルタイムのドーピング補正を可能にするAI強化光学モニターの恩恵を受けており、規格外ロットに関連するツールのダウンタイムを削減しています。歩留まり主導の手直しコストを考慮すると、設計間のプレミアム価格差は縮小し、先進ファブでのクロスオーバーが加速しています。長期的には、専門家のコンセンサスはデュアルフレームワークの景観を予測しており、プラネタリーリアクターが大量・低仕様の照明に対応し、シャワーヘッドツールがアジア太平洋LED エピタキシーMOCVD装置市場内の差別化されたディスプレイおよびパワーセグメントを担うとされています。

エンドユーザー別:ファウンドリーモデルの台頭

統合型デバイスメーカーは、エピ、チップ、パッケージラインの垂直統合による知的財産の保護と供給の確実性確保のため、2025年に市場シェアの69.64%を保有しました。しかし、AR眼鏡、園芸、UV-Cニッチに注力するファブレス設計会社はエピタキシーをマーチャントファウンドリーに外注することが増えており、2031年にかけてファウンドリーコホートのCAGR 13.47%を牽引しています。したがって、アジア太平洋LED エピタキシーMOCVD装置市場は、スケールファウンドリーがマルチカスタマーの負荷分散を通じて資本効率を高めるシリコンロジックの手法を反映しています。

2025年のEpistarとLextarの合併により設立されたEnnostarは、純粋なエピおよびチップファウンドリーとして再ポジショニングし、台湾のエコシステムの深さを支えています。中国本土の主要企業であるSanan OptoelectronicsおよびSilan Azureも同様に、地元補助金に引き付けられた外国ファブレス参入者を誘致する200mmラインを構築しています。ファウンドリーがマイクロLEDまたはUV-C垂直市場を対象とする場合、装置採用はシャワーヘッドツールに偏る傾向があり、顧客ミックスがアジア太平洋LED エピタキシーMOCVD装置市場全体のリアクター選択パターンをどのように左右するかを強化しています。

地理的分析

中国は2025年に地域収益の40.71%を生み出し、2031年にかけてCAGR 13.81%を記録すると予測されています。大基金フェーズ3のインセンティブと北京の50%国内装置義務が組み合わさり、国内リアクターサプライヤーの学習曲線を押し上げ続けています。現在グローバルMOCVDベンダーの第5位であるNAURA Technology Groupは、精製ガリウムの98%を中国が保有することを活用して前駆体の安全性を確保しながら、LEDおよびパワーGaNファブの両方にマルチウェーハツールを出荷しています。しかし、補助金が2023〜2024年の過剰積極的な建設ラッシュを促した沿岸部のいくつかの省では、バックライト供給過剰が重くのしかかっています。当局はマイクロLEDおよびパワーエレクトロニクスに向けて信用枠を誘導することで対応しており、アジア太平洋LED エピタキシーMOCVD装置市場を次世代需要プロファイルに整合させています。

台湾は地域の精密エピの中核として残っています。Ennostarの2024年収益7億8,000万米ドルは、プレミアムTV、自動車ダッシュボード、ARデバイス向けのミニLEDおよびマイクロLEDウェーハにおける継続的なリーダーシップを裏付けています。島内のファウンドリーはバックエンドOSATとの共同立地の恩恵を受け、ディスプレイインテグレーターのサイクルタイムを短縮しています。台湾積体電路製造の20億米ドルのガリウムリサイクル投資もGaN供給の安全性を支え、中国本土の調達を複雑にする原材料の変動を抑制しています。これらの強みが総合的に、台湾をアジア太平洋LED エピタキシーMOCVD装置産業内で最も高付加価値のエピサービス拠点として位置付けています。

日本、韓国、および東南アジアの残りの地域が地域支出の残りを担っています。Tokyo Electron Ltd.は2025年12月期の9ヶ月間の純売上高として1兆7,317億1,500万円(121億米ドル)を記録しましたが、LED専用MOCVDはニッチなサイドビジネスにとどまっています。日本の既存企業である日亜化学工業および豊田合成は、主に自動車およびUV-C LEDプログラム向けに社内エピを維持しています。韓国のSamsungおよびLG Displayはほとんどのディスプレイ設備投資をOLEDに振り向けていますが、台湾のエピパートナーとの協力によるマイクロLEDの試験的な取り組みが進んでいます。東南アジアでは、リファービッシュツールの入手可能性がASEANスマート照明需要を取り込もうとするベトナムおよびマレーシアのファブの参入障壁を下げています。地域的な拡大は、現在より広範なアジア太平洋LED エピタキシーMOCVD装置市場を支える地理的に多様化したベースを完成させています。

競合環境

アジア太平洋LED エピタキシーMOCVD装置市場は中程度の集中度を維持しています。AIXTRONとVeecoが合わせて西側供給を支配し、それぞれプラネタリーおよびシャワーヘッドセグメントを分担しています。AIXTRONは2025年に5億5,660万ユーロ(6億2,890万米ドル)の収益を計上し、前年比12%減となり、LEDバックライティングの循環的な削減による弱さを挙げています。Veecoは2025年収益6億6,430万米ドルを報告し、化合物半導体システムが6,000万米ドルを貢献し、マイクロLEDの追い風を受けて2026年には3分の1増加すると予測されています。中国の参入企業NAURAおよびAMECは国家資金を活用して西側の価格を下回り、コモディティGaNラインでの急速なシェア獲得を推進し、輸入代替政策の下で国内ツール優先を定着させています。

戦略的な焦点は分岐しています。西側ベンダーは、均一性と先進計測統合を評価する高マージンのマイクロLED、InPレーザー、パワーGaNノードを優先しています。Veecoの2025年のLumina+ローンチとその後のRocket Lab受注は、ヒ化物・リン化物ソーラーおよび宇宙グレードアプリケーションへの再ポジショニングを裏付けています。中国サプライヤーはウェーハあたりコストが最重要な大量中出力LEDに集中し、政府調達クォータと無利子融資を活用してスケールアップしています。両陣営において、LayTecやNanotronicsなどのプロバイダーによるAI対応インサイチュセンサーが急速に標準となり、スイッチングコストを組み込み、プロセス分析を中心とした補完的エコシステムを形成しています。

Alliance MOCVDおよびHeraeus Covanticsなどのリファービッシュ専門業者は、認定済み中古ツールの定価から30〜40%を削減する循環型経済ビジネスモデルを提供する新興の破壊者として台頭しています。そのモデルは、価格圧力の中で新規ツール購入を正当化できないティア2ファブの潜在需要を取り込んでいます。同時に、ISO 19694-7:2024の温室効果ガス指標が購買者のRFQに組み込まれるようになり、ウェーハあたりCO₂e排出量が少ないリアクターへの優先が高まっています。この持続可能性フィルターは、先進的なアベートメント統合を持つベンダーとレガシー排気アーキテクチャに依存する企業との競争格差を強化し、アジア太平洋LED エピタキシーMOCVD装置市場内での長期的なポジショニングを形成しています。

アジア太平洋LED エピタキシーMOCVD装置産業リーダー

AIXTRON SE

Veeco Instruments Inc.

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Veeco Instrumentsは、インジウムリン酸トランシーバーの量を拡大するために、グローバルな光通信レーザーメーカーから複数のLuminaリアクターおよびSpectorイオンビームシステムを受注しました。

- 2025年11月:Veecoは、マイクロLEDおよびパワーアプリケーション向けにPropel 300mm GaN-オン-シリコンリアクターの受注を獲得し、大口径ウェーハのフットプリントを拡大しました。

- 2025年10月:VeecoはLumina+バッチMOCVDツールを発表し、CHIPS・科学法の下で宇宙グレードの太陽電池出力を倍増させるためにRocket Labからマルチシステム受注を確保しました。

- 2025年10月:EnnostarはEpistarとLextarの合併を完了し、2024年収益が244億台湾ドル(7億8,000万米ドル)の垂直統合型LEDサプライヤーを創設しました。

アジア太平洋LED エピタキシーMOCVD装置市場レポートの調査範囲

LED エピタキシーMOCVD装置市場とは、LED材料のエピタキシャル成長に使用される有機金属化学気相成長(MOCVD)システムの製造に特化した半導体装置産業のセグメントを指します。これらのシステムは、照明、ディスプレイ、自動車技術などの様々な用途に使用されるLEDデバイスの基盤となる高品質LEDウェーハの製造に不可欠です。

アジア太平洋LED エピタキシーMOCVD装置市場レポートは、LEDマテリアルシステム(GaNベースLED エピタキシーシステム、AlGaN UV LED エピタキシーシステム、AlInGaP LED エピタキシーシステム)、ウェーハサイズ対応能力(100mm以下、150mm、200mm以上)、リアクター構成(プラネタリーリアクター、シャワーヘッドリアクター)、エンドユーザー(統合型LEDメーカー、エピタキシーファウンドリーおよびマーチャントエピサプライヤー)、国別(中国、台湾、日本、アジア太平洋その他)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| GaNベースLED エピタキシーシステム |

| AlGaN UV LED エピタキシーシステム |

| AlInGaP LED エピタキシーシステム |

| 100mm以下 |

| 150mm |

| 200mm以上 |

| プラネタリーリアクター |

| シャワーヘッドリアクター |

| 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー |

| 中国 |

| 日本 |

| 台湾 |

| アジア太平洋その他 |

| LEDマテリアルシステム別 | GaNベースLED エピタキシーシステム |

| AlGaN UV LED エピタキシーシステム | |

| AlInGaP LED エピタキシーシステム | |

| ウェーハサイズ対応能力別 | 100mm以下 |

| 150mm | |

| 200mm以上 | |

| リアクター構成別 | プラネタリーリアクター |

| シャワーヘッドリアクター | |

| エンドユーザー別 | 統合型LEDメーカー(IDM) |

| エピタキシーファウンドリーおよびマーチャントエピサプライヤー | |

| 国別 | 中国 |

| 日本 | |

| 台湾 | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋LED エピタキシーMOCVD装置市場の2031年における予測値は?

市場は2031年までに9億7,205万米ドルに達すると予測されています。

新規リアクター購入において最も急速に成長しているウェーハサイズはどれですか?

200mm以上のセグメントは2026年から2031年にかけてCAGR 13.63%で成長すると予測されています。

シャワーヘッドリアクターがプラネタリー設計に対してシェアを拡大している理由は何ですか?

シャワーヘッドプラットフォームはより厳格な波長均一性と高い前駆体利用率を実現し、ミニLEDおよびマイクロLED生産に不可欠です。

中国はどのように地域の装置需要に影響を与えていますか?

北京の大基金フェーズ3補助金と50%国内装置義務が、中国本土のMOCVDサプライヤーへの受注を加速させています。

GaN以外で最も高い成長ポテンシャルを示すマテリアルシステムはどれですか?

AlGaN UV-C LED エピタキシーは、消毒用途の拡大により、CAGR 13.24%を記録すると予測されています。

リファービッシュ済みリアクターは小規模ファブにどのような影響を与えますか?

認定リファービッシュにより設備投資を最大40%削減でき、ティア2メーカーが低い財務リスクで市場に参入することが可能になります。

最終更新日: