アジア太平洋地域の育毛・脱毛治療製品市場規模及びシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

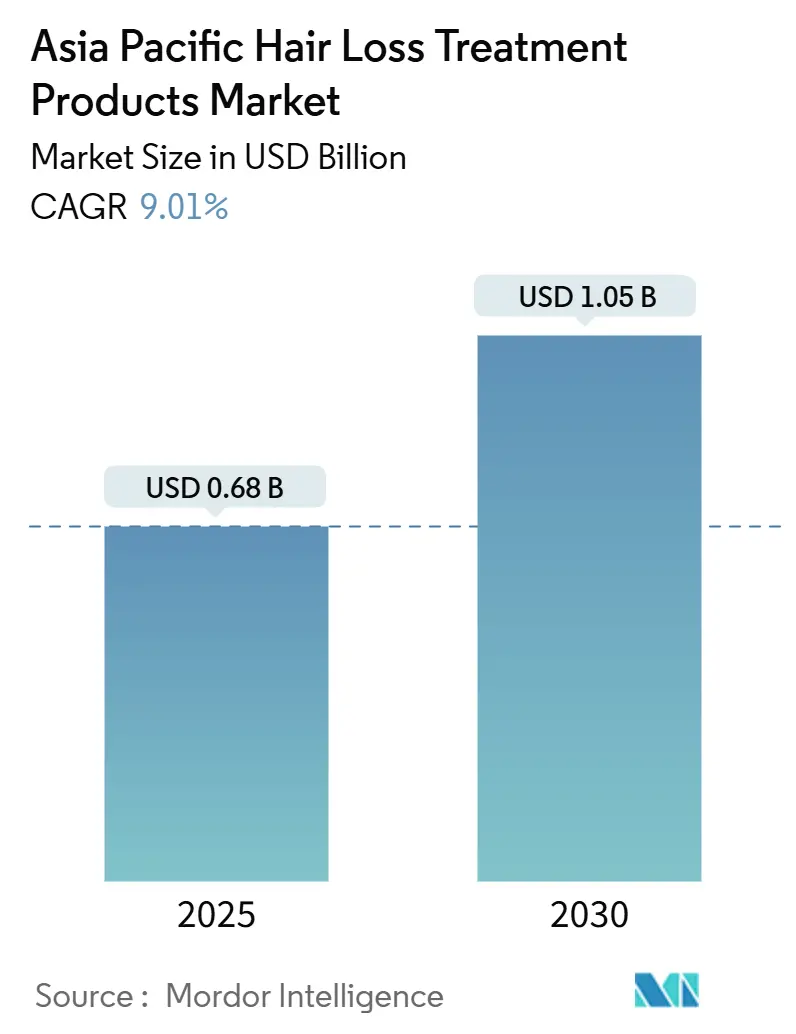

| 市場規模 (2025) | 0.68 十億米ドル |

| 市場規模 (2030) | 1.05 十億米ドル |

| 成長率 (2025 - 2030) | 9.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の育毛・脱毛治療製品市場分析

アジア太平洋地域の育毛・脱毛治療市場規模は2025年にUSD 6億8,000万となり、2030年までにUSD 10億5,000万に達すると予測されており、同期間において9.01%のCAGRを記録する見込みです。需要は、コスメティックによる隠蔽から、男性型脱毛症(アンドロゲン性脱毛症)、休止期脱毛症、円形脱毛症に対処する臨床的に検証された治療法へとシフトしています。新興経済圏における可処分所得の増加、偽造品への厳格な取り締まり、バイオロジクスおよびデバイスベースの介入に対する迅速な承認経路が、このシフトを後押ししています。同時に、ライブストリーム中心のeコマースが試用と普及を加速させており、プレミアム化によってブランドは皮膚科学とビューティーポジショニングを融合させています。シンガポール、タイ、韓国、マレーシア、ベトナムにおける規制当局の取り締まりにもかかわらず、偽造品は引き続き増殖しています。これらの国での執行措置により、未登録のミノキシジルおよびフィナステリド製品が差し押さえられています。しかし、eコマースに蔓延する並行輸入品やグレー市場を根絶するには至っていません[1]出典:保健科学庁、「HSAは2024年に970,000点超の違法健康製品を押収し、7,000件超の違法製品リストを削除」、hsa.gov.sg。したがって、多国籍FMCG企業、地域製薬大手、テクノロジー駆動型スタートアップは、アジア太平洋地域の育毛・脱毛治療市場全体において、臨床的信頼性、デジタルリーチ、高度な処方技術の獲得をめぐる三つ巴の競争を繰り広げています。

主要レポートの要点

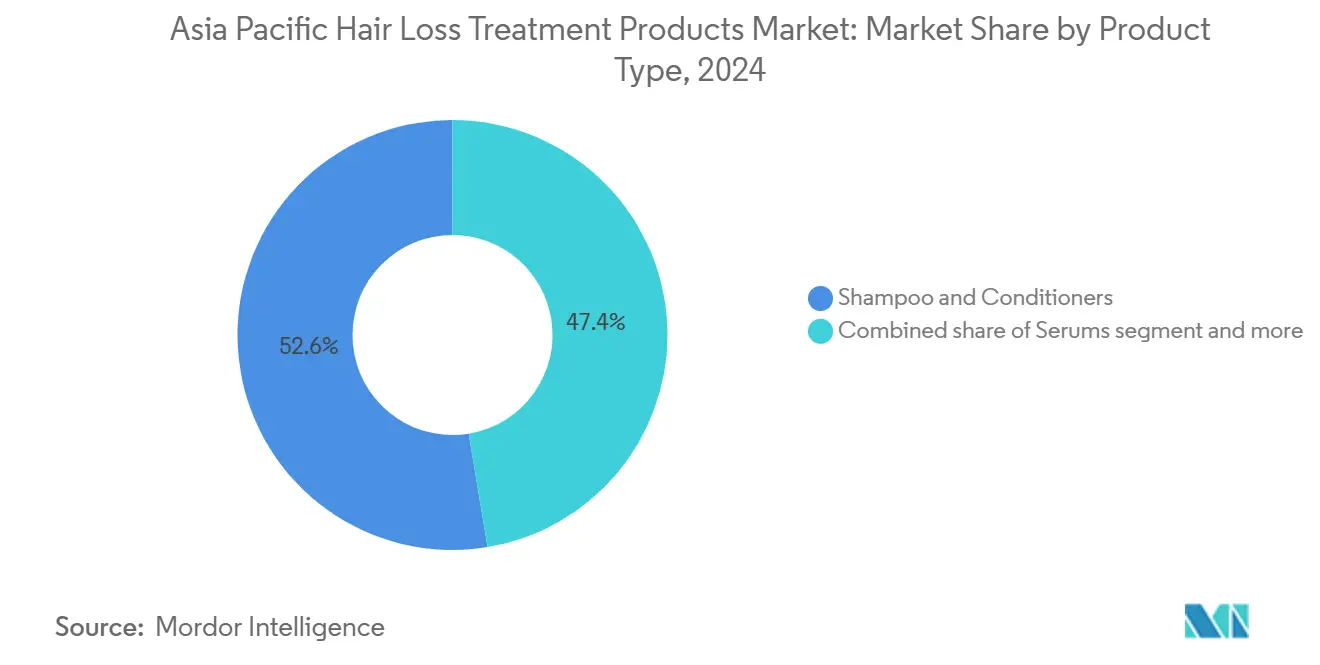

- シャンプー・コンディショナーが2024年のアジア太平洋地域の育毛・脱毛治療市場シェアの52.61%をリードし、セラムは2025年〜2030年にかけて10.72%のCAGRで成長する見込みです。

- 男性コホートが2024年の収益の58.20%を占め、女性需要は2030年にかけて11.22%のCAGRで成長すると予測されています。

- 外用製剤が2024年の販売の94.32%を占め、内服サプリメントは2025年〜2030年に9.41%のCAGRで拡大すると予測されています。

- ヘルス&ビューティーストアが2024年の流通の47.12%を占め、オンライン小売は同期間に10.43%のCAGRを記録すると予想されています。

- 中国が2024年の地域収益の37.18%を占め、インドは2030年に向けて10.91%のCAGRという最速成長を達成すると見込まれています。

アジア太平洋地域の育毛・脱毛治療製品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アンドロゲン性脱毛症の罹患率上昇 | +2.0% | 中国、日本、韓国、シンガポール | 長期(4年以上) |

| 消費者の豊かさと美容意識の高まり | +1.5% | インド、インドネシア、ベトナム、タイ、中国の二・三線都市 | 中期(2〜4年) |

| eコマース・ソーシャルコマースの拡大 | +2.2% | 中国、韓国、インド、東南アジア | 短期(2年以下) |

| テクノロジー対応治療法とパーソナライゼーション | +1.3% | 日本、韓国、中国、オーストラリア | 中期(2〜4年) |

| インフルエンサー主導の頭皮診断アプリによるパーソナライゼーションの推進 | +0.8% | 中国、韓国、都市部インド | 短期(2年以下) |

| 偽造品に対する規制強化によるプレミアムブランドへの信頼向上 | +0.7% | シンガポール、マレーシア、タイ、ベトナム、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アンドロゲン性脱毛症の罹患率上昇

臨床研究により、東アジア・東南アジアにおける男女のアンドロゲン関連脱毛症の増加傾向が明らかになっています。この症状は慢性的な性質を持つため、消費者は一時的な美容的解決策よりも早期の医療的介入を優先する傾向にあります。長期的な効果への意識の高まりと先進的な治療法の利用可能性が、この消費者行動の変化を促進しています。日本の再生医療に対する迅速なアプローチにより、Shiseido Co., Ltd.は自家真皮鞘カップ細胞療法の商業化に成功しています。この展開は、支持的な政策が市場における臨床的普及とイノベーションをいかに加速させ得るかを示しています。一方、中国のNMPA(国家薬品監督管理局)など他の地域の規制当局は、育毛コスメティクスに対して確固たる有効性データを要求しており、市場をエビデンスと科学的検証に基づいた製品へと方向づけています。さらに、インドのミノキシジルによる女性型脱毛症に対する初の承認に代表されるような性別特異的な承認は、市場細分化を浮き彫りにするだけでなく、これまで十分に対応されていなかった人口層へのアプローチによって新たな収益機会への道を開いています。

消費者の豊かさと美容意識の高まり

インド、インドネシア、ベトナムでは、実質可処分所得の増加がパーソナルケア製品への支出を押し上げています。これらの国々の都市部のミレニアル世代は、今や頭皮の健康を総合的なウェルネスの不可欠な要素として捉え、ペプチド、コラーゲン、植物エキスを配合したプレミアムシャンプーを選択するようになっています。このシフトは、毛髪と頭皮の健康維持における高品質な成分の恩恵に対する意識の高まりを反映しています。同様に、中国の二・三線都市の消費者は、従来の実店舗から離れ、測定可能な結果を約束する中価格帯のダーモコスメティクスへと移行しています。これらの製品は、薄毛、フケ、頭皮の過敏性といった特定の悩みに対処することが多く、人気が高まっています。プロモーションキャンペーンは今や産後脱毛やホルモン変化といったトピックを積極的に取り上げ、こうした会話を一般化し、的を絞った解決策を提示することで、より幅広い女性層へのリーチを効果的に拡大しています。これらのシフトは全体として、アジア太平洋地域の育毛・脱毛治療市場において、数量・金額の双方で安定した成長を牽引しています。

eコマース・ソーシャルコマースの拡大

オンライン販売がヘアケアセグメントを席巻しており、ソーシャルメディアプラットフォームがこのトレンドを加速させています。Douyin(ドウイン)、小紅書(シャオホンシュー)、TikTok Shopなどのプラットフォームは、ライブストリーム教育、即時チェックアウト、アルゴリズムによる発見機能を融合させ、ショッピング体験に革命をもたらしています。このイノベーションにより、認知から購買までの従来のプロセスはわずか数分に短縮されています。棚スペースを持たないスタートアップがインフルエンサー主導のフラッシュプロモーションによって注目を集めています。一方、既存の多国籍企業は同じチャネルを活用してオフラインの低迷した売上を補完しています。中国製コスメティクスの東南アジア向け輸入の急増は、工場から消費者へシームレスにつながる物流の進化を示しています。結果として、ショートフォーム動画はアジア太平洋地域の育毛・脱毛治療市場における重要な成長触媒として台頭しています。

テクノロジー対応治療法とパーソナライゼーション

低出力レーザーヘルメット、エクソソーム配合セラム、AIによる頭皮分析アプリが、脱毛に対する革新的でパーソナライズされたソリューションを提供することで、治療のパラダイムを再構築しています。FDA(米国食品医薬品局)承認済みのレーザーデバイスはわずか16週間で毛髪密度の改善を実現し、非侵襲的で利便性の高い代替手段として、富裕層ユーザーが薬物療法を補完または代替する動きを促しています。デバイス・バイオマテリアル特許出願の最前線に立つ日本と韓国は、先進的な研究開発能力を活かして周辺市場への技術輸出国としての地位を確立しています。診断ソフトウェアは皮脂レベル、炎症、毛包密度を高精度で計測し、臨床医や小売業者がプレミアム価格を設定できるテーラーメイドのレジメンを推奨することを可能にしています。これらの進歩は知覚される有効性を高め、ブランドロイヤルティを強化するとともに、消費者が効果的で高品質なソリューションをますます求めるようになっているアジア太平洋地域の育毛・脱毛治療市場におけるプレミアム化トレンドを牽引しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先進的・処方箋治療の高コスト | -0.9% | 日本、韓国、オーストラリア、中国都市部 | 中期(2〜4年) |

| 主要有効成分の副作用と有効性のばらつき | -0.6% | グローバル(特に日本、韓国での懸念が強い) | 長期(4年以上) |

| 偽造品・未登録製品の増殖 | -0.8% | インド、東南アジア(ベトナム、タイ、インドネシア)、中国二・三線都市 | 短期(2年以下) |

| プラットフォームの削除ポリシーによるニッチブランドへの供給不安定 | -0.5% | 中国、韓国 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

先進的・処方箋ケアの高コスト

多くの場合、数千米ドルに上る高額な費用は、自家細胞療法を富裕層の都市部消費者に限定し、より広い層へのアクセスを制限しています。韓国では、FUE(個別毛包摘出)移植パッケージがUSD 3,000〜15,000に及び、医療ツーリズムの拠点として知られる価格感応度の高い市場においても、中間所得者にとって大きな経済的ハードルとなっています。JAK(ヤヌスキナーゼ)阻害剤のような新承認バイオロジクスは有効性の向上とともに治療の突破口を示していますが、保険会社がこれらの治療法の払い戻しポリシーを拡充しない限り、プレミアム価格は課題のままです。多血小板血漿(PRP)治療は複数回のセッションを必要とするため、特に審美カバーが限定的または皆無の市場においては、患者の自己負担コストが増大しています。手頃な価格のジェネリック医薬品と高マージンの臨床ソリューションの間のこの拡大する格差が、アジア太平洋地域の育毛・脱毛治療全体の普及を鈍化させており、より費用対効果の高い包括的なソリューションの必要性を示しています。

偽造品・未登録製剤

シンガポール、タイ、ベトナムの規制当局は、違法なミノキシジルおよびフィナステリドへの取り組みを強化し、これらの未登録製品の流通を抑制するために集中的な摘発を実施しています。しかし、並行輸入品やグレー市場のeコマースチャネルは依然として繁栄しており、規制当局の取り組みを損なっています。2024年のインドにおける156種類の固定用量配合(FDC)医薬品の禁止は、サプライチェーンを混乱させただけでなく、オンライン販売業者が禁止された処方を新たなラベルで再包装するという思わぬ事態を招き、執行機関に追加的な課題をもたらしました[2]出典:保健家族福祉省、「156種類のFDCが即時効果で禁止、非合理と宣言」、mohfw.gov.in。一方、中国の有効性ガイドライン草案はコンプライアンスコストを引き上げており、資本力の乏しい一部ブランドが生産でコストを削減するか、あるいは市場から完全撤退かを迫られています。消費者が一貫性のない製品品質に悩まされることで治療への信頼が損なわれ、治療開始が遅れることが多く、市場全体の成長に影響を与えています。この偽造品との闘いは、ブランドエクイティを損なうだけでなく、アジア太平洋地域の育毛・脱毛治療市場におけるプレミアムへの買い替えの可能性を阻害し、高付加価値製品セグメントの機会を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:日常使いシャンプーが主導、セラムが臨床的モメンタムを獲得

2024年、シャンプー・コンディショナーがアジア太平洋地域の育毛・脱毛治療市場を席巻し、収益の52.61%を占めました。その成功は、USD 5未満という手頃な価格で大衆チャネルに広く流通する日常的な定番品であることに起因しています。日常使用向けの処方は、ケラチンやヒアルロン酸などの有効成分を取り入れながら、消費者の習慣を変えることなく頭皮と毛幹の健康を促進するよう設計されています。しかし、これらの製品はすすぎ落とす性質上、特にリーブオン製品と比較した場合、有効成分の浸透時間に限界があります。スーパーマーケットとドラッグストアがこの大衆セグメントの中核を成しており、抗脱毛シャンプーは価格敏感な消費者にとってアクセスしやすい入口となっています。これに対し、多国籍企業はこれらの高容量フォーマットを活用してゲートウェイとし、ユーザーをより専門的で高付加価値のソリューションへと段階的に誘導しています。USD 200〜USD 800のレーザーヘルメットなどのデバイスベースのオプションは、数量ベースではニッチな位置に留まっているものの、脱毛が集中的かつ多段階の管理を要する状態であるという認識を高めています。

セラムは最も成長の速いセグメントとして台頭しており、予測CAGRは10.72%に達しています。消費者は標準的なシャンプーから、より強力な臨床的裏付けのある結果を期待してこれらのリーブオンソリューションへと移行しています。セラムが頭皮に長時間接触することで、ミノキシジル、ペプチド、最先端のエクソソームベース技術といった有効成分の有効性が高まります。通常USD 30〜USD 100の価格帯に位置するセラムは、プレミアム市場スペースを占めています。V Medical AestheticsのエクソソームセラムやバナナフラワーDHT阻害剤を配合した台湾製品などは、このセグメントにおいてバイオテクノロジーのイノベーションがパフォーマンスと価格設定の双方を高めるトレンドを示しています[3]出典:TCI Co., LTD、「2023年次報告書」、tci-bio.com。今後5年を見据えると、プレミアム化のトレンドと、Unilever PLCが科学主導の独立系ブランドを買収するような大手ブランドの動向が相まって、シャンプー・コンディショナーが販売数量で首位を維持しながらも、アジア太平洋地域の育毛・脱毛治療市場におけるセラムのシェアを拡大させると見込まれています。

注記: 個別セグメントのすべてのシェアはレポート購入後にご覧いただけます

性別別:男性主導が縮小、女性が急速な拡大

2024年、男性消費者がアジア太平洋地域の育毛・脱毛治療市場を主導し、収益の58.20%を占めました。このトレンドは主に、男性に広く見られるアンドロゲン性脱毛症と、ミノキシジルおよびフィナステリドを中心とした確立された治療プロトコルに起因しています。男性セグメントの優位性は、特に速効性があり男性の好みに控えめに応じたこれらの治療法に対する深く根付いた親しみやすさを反映しています。一方、女性セグメントは11.22%のCAGRで急成長が見込まれています。この急増は、産後脱毛やホルモンバランスの乱れなどの問題に対する意識の高まりによって支えられています。さらに、インドのミノキシジルによる女性型脱毛症の承認や、韓国などでのクリニックサービスの普及といった規制上の進歩が、性別特異的な治療の普及を加速させています。

女性は、伝統的な中国漢方の治療法と現代のライトベース治療法を組み合わせた総合的な治療方法にますます関心を示しており、これはウェルネス重視のアプローチと一致しています。ソーシャルメディアプラットフォームは、育毛・脱毛治療の偏見を取り除き、本物の変化や率直な体験談を紹介し、あらゆる性別への早期介入を促す上で重要な役割を果たしています。ブランドはメッセージングとパッケージングを巧みに調整しており、男性向け製品は速乾性の控えめなローションを訴求し、女性向け製品は植物由来成分とウェルネス上の利点を前面に出しています。こうしたダイナミクスを踏まえ、アジア太平洋地域の育毛・脱毛治療市場は今後、より均等な性別比率を目指す方向に進むと予想されます。

カテゴリー別:外用剤が主導、内服ニュートラシューティカルが台頭

2024年、外用製剤がアジア太平洋地域の育毛・脱毛治療市場を主導し、総支出の94.32%を占めました。この優位性は主に、市販品としてのミノキシジルの入手しやすさと長年にわたる広範な臨床的検証に起因しています。消費者はこれらの実証済みの有効成分を信頼している一方で、1日2回の塗布の必要性や頭皮への刺激の可能性といった課題が継続的な使用を妨げることがあります。シャンプー・セラムからローション・フォームに至る外用製品は、薬局やスーパーマーケットで大衆向けからプレミアム価格帯に至るまで幅広く入手できます。確立されたブランドは、副作用を軽減し新興の代替品との競争に対抗するため、これらの製品を先進的なデリバリーシステムで再処方しています。さらに、外用製品は全身性または侵襲的な治療よりも規制上の障壁が少ないという利点があり、市場でのポジションをさらに強化しています。

内服ニュートラシューティカルは市場で最も成長の速いセグメントであり、9.41%のCAGRでの成長が予測されています。これらの製品は全身的な代替手段として利便性が高く、外用剤の刺激や塗布の難しさを回避できます。ビオチン、ノコギリヤシ、マリンコラーゲンなどの成分は、その総合的な効果で人気を集めており、サプリメント分野における規制上の審査も比較的軽微です。台湾産のプロバイオティクス発酵物やバナナの花芯エキスなどの革新的な素材は、従来の外用剤からの差別化と多様化への業界の取り組みを示しています。さらに、最新の学術誌で取り上げられたオキシトシン受容体アゴニストや細胞ベース治療に関する新興の研究は、有効性の基準を引き上げ、すべての市場セグメントの適応を迫っています。最終的に、利便性、安全性の認知、そしてイノベーションの相互作用が、アジア太平洋地域の育毛・脱毛治療の全体像における内服オプションの方向性を決定づけるでしょう。

流通チャネル別:デジタル加速が店舗優位に挑戦

2024年、ヘルス&ビューティーチェーンがアジア太平洋地域の育毛・脱毛治療市場の47.12%を獲得しており、厳選された製品ラインナップと店内カウンセリングによって消費者の信頼を醸成しています。これらのチェーン店は、大衆向けシャンプーからプレミアムセラムへと顧客を巧みに誘導し、従来のスーパーマーケットを凌ぐきめ細かなアドバイスを提供しています。パーソナライズされた推奨と幅広い専門製品のラインナップを提供できることが、効果的なソリューションを求める消費者にとって好ましい選択肢としての地位を確立しています。スーパーマーケットが抗脱毛シャンプーのような手頃な価格の衝動買い商品の販売において役割を果たしている一方で、ヘルス&ビューティー専門店は知識豊富なスタッフとプロモーションバンドルによって高マージン製品で優位に立っています。このセグメントの強みは、製品トライアルと即時の満足感を提供できる実店舗の存在によって後押しされており、特に目に見える効果への需要が高まる中で顕著です。さらに、店内の体験にはトレーニングを受けた専門家によるカウンセリングが含まれることも多く、消費者の信頼をさらに高め、リピート購買を促進しています。

オンライン小売は最も注目すべきチャネルであり、10.43%のCAGRという最速の成長率が予測されています。この急増は、ライブストリームのフラッシュセールやスマートなアルゴリズム推奨によって際立つシームレスなシングルスクリーン体験によって牽引されています。DuoyinやXiaohongshuなどのプラットフォームが中心的な役割を果たし、漫然とした関心を即座の購買へと素早く転換し、従来の小売業者がかつて享受していた棚スペースの優位性を脅かしています。これらのプラットフォームは、インタラクティブな商品デモンストレーションやリアルタイムの顧客インタラクションなどの魅力的なショッピング体験を生み出すために先進技術を活用しており、コンバージョン率を大幅に向上させています。未検証のクレームによるアカウント停止などの潜在的なリスクに対処するため、ブランドはオムニチャネル戦略を採用しています。これらの戦略は、デジタルイニシアチブとクリニックや薬局のサポートをシームレスに統合し、市場浸透に対してバランスの取れたアプローチを確保しています。デジタルポリシーの進化とフルフィルメント方法の革新は、アジア太平洋地域の育毛・脱毛治療市場のチャネルミックスを決定し、将来の方向性を形成する上で重要な役割を果たすでしょう。

地域分析

2024年、中国は地域収益の37.18%を占め、プレミアム化、「スキンフィケーション(美容の皮膚科学的アプローチ)」、先進的なライブストリームコマースの台頭が牽引しています。CNY 120以上の高級シャンプーの売上は前年比114%という目覚ましい伸びを示しました。中国がイノベーションと消費の両方の拠点として重要な役割を果たしていることを示すように、Henkel AG & Co. KGaAは上海に新たな研究開発センターを開設しました。一方、臨床的裏付けを義務付けるNMPA(国家薬品監督管理局)の新しいガイドライン草案は、コンプライアンスハードルを引き上げる見込みです。このシフトは資源豊富な多国籍企業と規律ある国内主要企業に有利に働く可能性があります。年間50万件を超える毛髪移植手術があり、外科的・再生医療的なソリューションへの明確な需要が存在し、様々な価格帯においてアジア太平洋地域の育毛・脱毛治療市場を強化しています。

インドは2030年に向けて10.91%のCAGRという最速成長率を達成する軌道にあります。このモメンタムは、医薬品イノベーションと二・三線都市でのデジタル決済の広範な普及によって後押しされています。Dr. Reddy's Laboratories Ltd.が最近発売した女性型脱毛症向けミノキシジルは、性別特異的な治療への規制上のシフトを示しています。同時に、Sun Pharmaceutical Industries Ltd.のデュルキソリチニブ(Deuruxolitinib)に対するFDA(米国食品医薬品局)承認は、バイオロジクス製品の波が迫っていることを示唆しています。固定用量配合(FDC)医薬品の最近の禁止によってサプライチェーンの混乱が生じた一方で、コンプライアントなブランドに機会が生まれ、新製品の導入が急増しました。バルク原料薬に対する生産連動型インセンティブ(PLI)スキームの後押しもあり、インドはアジア太平洋地域の育毛・脱毛治療の全体像において成長エンジンと主要輸出拠点という二重のアイデンティティを確立しつつあります。

日本、韓国、オーストラリアは地域における成熟した三極を形成しています。ここでは、デバイス、再生医療、ハイサイエンス外用剤がプレミアム価格を維持しています。Shiseido Co., Ltd.が東京で細胞ベース治療を発売したこと、韓国が天然成分・バイオマテリアル特許において優位を保っていることは、地域のイノベーション力を示しています。昨年、中国製コスメティクスをほぼUSD 4億9,000万相当輸入した東南アジアは、憧れと価格感応度の融合を示しています。タイにおける毛包幹細胞バンクへの投資と、ベトナムの偽造品取り締まりは、このサブ地域が基本的なシャンプーから高度な臨床製品へと急速に移行していることを示しています。これらの総合的なダイナミクスは市場浸透を深めるだけでなく、アジア太平洋地域の育毛・脱毛治療の全体像において価値創出を高めています。

競争環境

アジア太平洋地域の育毛・脱毛治療市場では、中程度の集中度が見られます。洗い流すタイプの基本製品では、L'Oreal S.A.、Unilever PLC、Procter & Gamble Coなどの大手FMCG企業がその規模とマーケティング力を活かして市場を支配しています。一方、Sun Pharmaceutical Industries Ltd.、Cipla Ltd.、Dr. Reddy's Laboratories Ltd.などの製薬大手は、処方箋ルートを介してミノキシジル、フィナステリド、さらには新興のJAK(ヤヌスキナーゼ)阻害剤などの治療を推進しています。また、Nutrafol (Unilever)、Capillus, LLC、Viviscal Ltd.などのニッチな破壊者は、ダイレクトtoコンシューマーモデルを採用しインフルエンサーパートナーシップを結ぶことで、富裕層のアーリーアダプターにアピールし市場のアドレッサブルな基盤を拡大することで注目を集めています。

脱毛コスメティクスにおける世界特許出願の42.9%を占める韓国は、自国のフォーミュレーターが中国や東南アジアのメーカーに有効成分をライセンス供与することを可能にしています。この戦略は、最小限のマーケティング費用で効果的に技術を輸出しています。企業の動向は合併・買収に焦点を当てており、Unilever PLCによるK18およびMinimalistの買収はペプチドと臨床的なオファリングを強化し、Shiseido Co., Ltd.による神戸の細胞処理施設への出資はサプライチェーンの独立性を追求していることを示しています。規制当局が有効性クレームへの管理を強化する中、堅牢な臨床ドシエを提示できる企業が業界の先駆者と後進者の分水嶺となる可能性があります。

中価格帯デバイス治療、AI駆動の頭皮診断、産後女性向けにカスタマイズされたニュートラシューティカルに機会が豊富に存在します。診断とサブスクリプションベースの治療パッケージを融合させるブランドは、安定した収益源を確保し模倣の脅威から身を守ることができます。上位5社が合計約60%の市場シェアを握っていることで、既存の大手企業から迅速な反撃を招くことなく、専門的な挑戦者がロイヤルティニッチを開拓する余地があります。

アジア太平洋地域の育毛・脱毛治療製品業界リーダー

Loreal S.A.

Procter & Gamble Co

The Himalaya Drug Company

Johnson & Johnson Consumer Inc.

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Ayunature Careはアーユルヴェーダ医師レヌカ・シッダプラー博士の指導の下、先駆的な五製品構成のアーユルヴェーダ育毛回復システムを発表しました。このイニシアチブは、3,000万人を超えるインド人の深刻化する脱毛の悩みに対応することを目的としています。従来の治療法に対するホリスティックで化学物質フリーの代替品として販売されており、自信の回復を目指すとともに、インド国内外でのウェルネスセンターの拡大というAyunatureの野望を支えています。

- 2025年8月:Bare Anatomy(Innovistが運営)は、EXPERT抗脱毛シャンプーを発表しました。この臨床的に裏付けされた処方は、日常的および季節的な脱毛に対抗することを約束しており、標準的なシャンプーより最大5倍の効果を謳っています。* このシャンプーはアデノシンの力を活用して脱毛を抑制し、毛髪の厚みを向上させ、プロカピルが薄毛の軽減と毛根の強化に作用し、頭皮の健康と毛髪密度の全般的な改善を促進しています。

- 2025年8月:Hair ResQは薄毛ラインナップに3つの革新的な製品を追加しました。これらの新製品は、繊細な毛髪を強化し、ボリュームを与え、保護するために設計されています。更新されたラインナップには、輝きを増幅させより豊かな見た目を促進するShine Boost ビオチンシャンプーが含まれます。さらに、ボリュームアップのために先進的なビオチンを配合したThickening Treatment(増量トリートメント)と、毛根を活性化して毛髪密度を高めることを目的とした専門的な頭皮ソリューションも含まれています。

アジア太平洋地域の育毛・脱毛治療製品市場レポートのスコープ

アジア太平洋地域の育毛・脱毛治療製品市場は、流通チャネルおよび地域によってセグメント化されています。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、百貨店、薬局・ドラッグストア、専門小売店、オンライン小売、その他に分類されます。地域別では、中国、インド、日本、オーストラリア、アジア太平洋地域その他における育毛・脱毛治療市場の分析を提供しています。

| シャンプー・コンディショナー |

| セラム |

| その他 |

| 男性 |

| 女性 |

| 外用 |

| 内服 |

| ヘルス&ビューティーストア |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| その他の流通チャネル |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| タイプ別 | シャンプー・コンディショナー |

| セラム | |

| その他 | |

| 性別別 | 男性 |

| 女性 | |

| カテゴリー別 | 外用 |

| 内服 | |

| 流通チャネル別 | ヘルス&ビューティーストア |

| スーパーマーケット/ハイパーマーケット | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域の育毛・脱毛治療市場は2025年にどの程度の規模ですか?

USD 6億8,000万と評価されており、2030年までにUSD 10億5,000万に達すると予測されています。

アジア太平洋地域の脱毛治療に期待されるCAGRはどのくらいですか?

市場は2025年〜2030年にかけて9.01%のCAGRを記録すると予測されています。

現在、売上をリードする製品タイプはどれですか?

シャンプー・コンディショナーが2024年収益の52.61%を占めており、日常使いの利便性を反映しています。

2030年に向けて最速成長が見込まれる国はどこですか?

インドは医薬品イノベーションとeコマースリーチにより10.91%のCAGRでの拡大が見込まれています。

最終更新日: